Стратегии участия национальных корпоративных банковских структур в трансграничном экономическом взаимодействии

Девочкин С.О.1

1 Всероссийская академия внешней торговли

Скачать PDF | Загрузок: 4

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670727

Аннотация:

Статья посвящена вопросам формирования стратегий трансграничного взаимодействия национальных корпоративных банковских структур в условиях трансформационных процессов системы международных экономических связей. Автором выявлены тренды на регионализацию, фрагментацию, дедолларизацию международных внешнеэкономических отношений, стремление к независимой финансовой инфраструктуре, основанной на национальных валютах, несмотря на существующую асимметричность направлений движения финансовых потоков и валютной структуры трансграничных платежей. Автором обоснованы преимущества применения экосистемных подходов во внешнеэкономической сфере, разработаны механизмы интеграции цифровой экосистемы в стратегии трансграничного взаимодействия, основанные на внедрении передовых достижений цифровизации. Исследованы особенности интеграционного взаимодействия национальных корпоративных структур в национальном и международном аспектах., направленного на обеспечение трансформации системы внешнеторговых расчетов и движения финансовых потоков. Автором разработана экономическая модель, которая позволяет на основе анализа внешних факторов экономической, политической регуляторной среды и внутренних факторов, определяющих финансовые, технологические, инфрастуктурные, управленческие возможности банковской структуры выбрать оптимальную стратегию трансграничного взаимодействия. Определены основные типы стратегий: глобальная интеграционная цифровая экосистема в области внешнеэкономической деятельности, специализация по отраслевому, географическом, продуктовому принципам, фокус на международном инвестиционном сотрудничестве, присоединение к экосистемам лидеров рынка. Автором разработаны методологические подходы к формированию системы эконометрических индикаторов, оценивающих эффективность выбранной стратегии

Ключевые слова: трансграничное экономическое взаимодействие, корпоративные стратегии, экономическая модель формирования стратегий, цифровая экосистемы, интеграционное взаимодействие

JEL-классификация: B00, O20, O31, O32, O33

Введение

Трансформация системы внешнеэкономических связей РФ, ее переориентация на новые рынки обуславливают актуальность проблемы разработки российскими корпоративными банковскими структурами новых подходов к формированию стратегий трансграничного взаимодействия, обеспечивающих надежные и безопасные механизмы движения финансовых потоков, основанные на использовании национальных валют и независимой инфраструктуры, соответствующих целям национального внешнеэкономического развития.

Вопросы трансформации системы международных экономических связей и мировой валютной системы широко рассмотрены в работах российских и зарубежных ученых М.Ю. Головнина [3. С.16-24], А.В. Кузнецова [9. С.22-32], П. Голдберг [18]. Вопросам стратегических направления взаимодействия корпоративных и финансовых структур посвящены работы А.Г. Аганбегяна [2. С.180-209], В.В. Иванова [5. C.98-114], В.Д. Марковой [10. C.42-251], Е.Р. Серова [13. С. 201-221]. Однако, вопросы формирования долгосрочных банковских стратегий трансграничного взаимодействия, опирающихся на принципы интеграционного взаимодействия корпоративных структур, экосистемного подхода и внедрения передовых достижений цифровизации остаются актуальными и требуют дальнейшего исследования.

Целью исследования является разработка новых подходов к формированию стратегий участия национальных банковских структур в трансграничном экономическом взаимодействии в условиях трансформации системы международных экономических связей.

Научная новизна исследования заключается в разработке экономической модели выбора банковскими структурами международных стратегий, учитывающей актуальные тренды трансформации внешнеэкономических связей, разработке принципов интеграции экосистемных подходов в стратегии интеграционного взаимодействия финансовых, промышленных и государственных структур в области внешнеэкономической деятельности, организации системы индикаторов контроля эффективности выбранной стратегии.

В ходе исследования применялись научные методы системного, сравнительного, статистического анализа, синтеза, дедукции, индукции, построения экономической модели.

Основная часть

Современная система международных экономических отношений характеризуется возникновением трендов регионализации, фрагментации, формирования независимой двусторонней и региональной финансовой инфраструктуры, роста использования национальных валют, отказа от доллароцентричной модели в пользу альтернативных инструментов расчетов [8. С. 39-50]. Возрастающая роль геополитических факторов, задач обеспечения национального экономического суверенитета, снижения зависимости от критически важного импорта, в существенной мере приостановила процессы глобализации мировой экономики [18]. В тоже время сохраняются тренды концентрации значительной части международных финансовых операций в крупнейших транснациональных банках, асимметрии направлений движения финансовых потоков и валютной структуры трансграничных платежей. Ассиметрично высокая доля американской валюты обуславливается в том числе фактором международных контрактов на ключевые товары внешнеторгового оборота, номинированных в долларах США [16. C. 783-830]. Доля доллара США в общем объеме трансграничных платежей за декабрь 2024 г. составила 49%, увеличившись с 42% в декабре 2022 г, доля евро упала до 22% с 36%, доля китайского юаня возросла до 4% в декабре 2024 г. по сравнению с 2% в декабре 2022 г [19] . При этом доля США в мировом ВВП в 2023 году составляла 24% в международной торговле 11%, Китая – 18% и 11% соответственно. В целом на развивающиеся страны приходится более 40% мирового ВВП [20]. Указанные диспропорции создают предпосылки к трансформации существующих моделей трансграничного взаимодействия, созданию принципиально новых механизмов и инфраструктуры международных расчетов и движения финансовых потоков [9. C.22-32]

|

Важнейшим фактором,

предопределившим неизбежность трансформации и переориентации системы

внешнеэкономических связей РФ, явились беспрецедентные санкционные ограничения,

введенные рядом западными стран, затронувшие практически все сектора

российской экономики. Ограничительные меры коснулись ключевых статей

российского экспорта и импорта, корпоративные и финансовые структуры лишились

доступа к международным рынкам капитала, финансовой, логистической и торговой

инфраструктуре, под угрозой оказались зарубежные инвестиции и активы. Ряд

санкционных ограничений имеет целью затруднить доступ к передовым

технологическим достижениям [14. C.12-17]

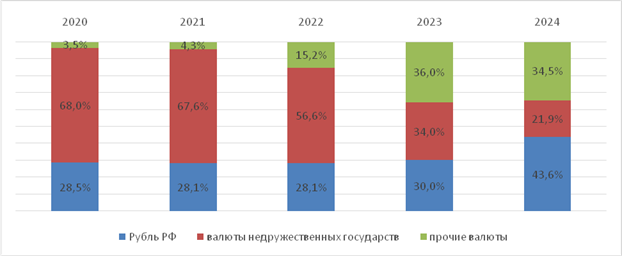

Переориентация внешнеторговых связей РФ на рынки БРИКС, Юго-восточной Азии, Турции, ЕАЭС, существенное сокращение внешней торговли со странами ЕС, являвшимся еще в 2021 году крупнейшим партнерам как по экспорту, так и по импорту, и другими западными странами обусловили устойчивый тренд на трансформацию валютной структуры внешнеторговых расчетов РФ, характеризующуюся существенным ростом доли российского рубля и других национальных валют. Валютная структура экспорта и импорта РФ представлена на Рисунках 1 и 2, географическая структура внешней торговли – в Таблице 1. Рис.1. Динамика валютной структуры экспорта РФ за период 2020-24 годы. |

|

Источник: Банк России.

https://www.cbr.ru/statistics/macro_itm/external_sector/etg/ [электронный

ресурс]. Дата обращения 12.01.2025

Рис.2. Динамика валютной структуры импорта РФ за период 2020-2024 годы. |

Источник: Банк России. https://www.cbr.ru/statistics/macro_itm/external_sector/etg/ [электронный ресурс]. Дата обращения 12.01.2025

Таблица 1. Географическая структура внешней торговли РФ.

|

|

Экспорт

|

Импорт

| ||||||

|

2020 г.

|

2023 г.

|

2020 г.

|

2023 г.

| |||||

|

млн долл. США

|

%

|

млн долл. США

|

%

|

млн долл. США

|

%

|

млн долл. США

|

%

| |

|

Всего

|

333 530

|

100,0

|

424 748

|

100,0

|

240 089

|

100,0

|

303 086

|

100,0

|

|

Китай

|

57 115

|

17,1

|

128 485

|

30,2

|

50 504

|

21,0

|

111 057

|

36,6

|

|

ЕС

|

100 655

|

30,2

|

53 147

|

12,5

|

88 342

|

36,8

|

39 923

|

13,2

|

|

ЕАЭС

|

32 347

|

9,7

|

34 199

|

8,1

|

18 805

|

7,8

|

27 890

|

9,2

|

|

Индия

|

5 938

|

1,8

|

67 072

|

15,8

|

2 559

|

1,1

|

4 056

|

1,3

|

|

Турция

|

17 829

|

5,3

|

45 598

|

10,7

|

4 507

|

1,9

|

10 908

|

3,6

|

|

Южная

Корея

|

10 623

|

3,2

|

8 892

|

2,1

|

6 900

|

2,9

|

6 133

|

2,0

|

|

Швейцария

|

1 343

|

0,4

|

3 971

|

0,9

|

2 991

|

1,2

|

2 880

|

1,0

|

|

Япония

|

10 738

|

3,2

|

7 399

|

1,7

|

5 882

|

2,4

|

2 823

|

0,9

|

|

Бразилия

|

2 747

|

0,8

|

10 013

|

2,4

|

1 524

|

0,6

|

1 343

|

0,4

|

|

Прочие

|

94 195

|

28,2

|

65 972

|

15,5

|

58 075

|

24,2

|

96 073

|

31,7

|

В тоже время риски вторичных санкций существенно осложнили торгово-экономическое взаимодействие с дружественными государствами, заинтересованными в развитии сотрудничества с РФ. В сложившихся условиях ключевой задачей корпоративных банковских структур становится разработка новых стратегических подходов к развитию трансграничного взаимодействия, нацеленных на создание механизмов, обеспечивающих безопасное и бесперебойное движение финансовых потоков, основанных на широком использовании национальных валют, создании новой финансовой инфраструктуры, отличной от существующей доллароцентричной модели, присоединении к ней максимально широкого круга государств и региональных объединений. Ключевыми аспектами, обуславливающими трансграничное использование национальных валют являются развитые национальные финансовые рынки и внутренняя финансовая стабильность. [3. C. 16-24]. Создание ликвидного рынка национальных валют с прямой конвертацией является одним из условий стабильности системы расчетов [11. C. 46-55]. В настоящее время национальные банковские структуры в существенной степени ориентированы на поиск ситуативных решений, позволяющих обеспечить проведение внешнеторговых расчетов, опираясь на использование посреднических структур, находящихся в зарубежных юрисдикциях. Последствиями такого подхода является значительный рост транзакционных издержек, необходимость увеличения складских запасов и отвлечения финансовых ресурсов. В этой связи ключевой задачей национальных банковских структур является разработка долгосрочных международных стратегий, способных обеспечить создание надежных и безопасных механизмов трансграничных расчетов, доступ российских корпораций на зарубежные рынки капитала.

По мнению автора, национальные банковские структуры обладают необходимыми компетенциями, позволяющими стать лидерами в сфере организации трансграничного взаимодействия. Обширная клиентская база, наличие собственной инфраструктуры, значительный объем финансовых ресурсов, лидирующие позиции в области цифровизации и работы с большими данными являются факторами, позволяющими банковским институтам интегрировать ключевые услуги и сервисы в сфере внешнеэкономической деятельности.

По мнению автора, базовыми принципами формирования национальными банковскими структурами стратегий трансграничного экономического взаимодействия должны стать клиентоцентричность, внедрение передовых достижений цифровизации, использование экосистемных подходов, интеграционное взаимодействие финансовых промышленных и государственных институтов.

Взаимодействие финансовых, промышленных и торговых структур в сфере реализации международных стратегий могут предполагать различные формы интеграции – объединение в финансово-промышленные группы, создание консорциумов и альянсов, участие в проектах государственно-частного партнерства, координацию отдельных аспектов экономических стратегий. Банковская система имеет значительный ресурс для обеспечения инвестиций в развитие национального производства, в том числе экспортоориентированного, и реализации программ импортозамещения [2. C. 180-209]/ Взаимодействие финансовых, промышленных и государственных структур позволит повысить уровень координации производственных цепочек, оптимизировать логистические процессы, организацию поставок критически важного импорта [1. C. 53-69] Клиентская база кредитных организаций, представленная предприятиями различных отраслей экономики, может стать основой развития межотраслевой кооперации в области внешнеэкономической деятельности. Координация стратегий банковских структур с приоритетами государственной экономической политики позволит достигнуть синергетического эффекта роста национальной экономики. Позитивным примером успешной реализации подобного подхода является китайская модель организации международного бизнеса корпоративных структур, способствующая включению в международные цепочки добавленной стоимости максимального количества национальных участников. [4 C. 119-141].

Важным аспектом трансграничного взаимодействия является сотрудничество с межгосударственными институтами развитиями в рамках межгосударственных интеграционных объединений, такими как Новый Банк БРИКС, Межбанковское объединение ШОС, Евразийский банк развития. Взаимодействие в рамках вышеуказанных институтов позволит российским корпоративным структурам получить доступ к международным рынкам капитала, получить возможность привлечения ресурсов для реализации капиталоемких проектов в сферах промышленности, энергетики, инфраструктуры. Перспективным механизмом представляется создание Фонда суверенных облигаций в национальных валютах БРИКС [12].

По мнению автора, использование экосистемных подходов может стать инновационным решением в области формирования стратегий трансграничного взаимодействия. Банковские структуры имеют достаточные компетенции для реализации платформенных решений, объединяющих необходимые участникам ВЭД финансовые и нефинансовые продукты и сервисы, такие как внешнеторговые расчеты и операции движения капитала, торговое финансирование, инвестиционное кредитование, страхование, логистика, ИТ-решения, консалтинг, юридическое сопровождение, маркетинг и реклама. Реализация рассматриваемых подходов предполагает участие корпоративных банковских структур в создании цифровой интеграционной экосистемы в сфере внешнеэкономической деятельности. Российские банковские структуры успешно внедряют экосистемные модели в стратегии работы с розничными клиентами и предприятиями малого и среднего бизнеса на национальном рынке [10. C. 242-251]. Подобный опыт, по мнению автора, может быть масштабирован на международную сферу. Эффективность стратегий, применяющих экосистемный подхода подтверждается рядом международных исследований. Темпы роста прибыли, характерные для банков, имеющих значительное участие в экосистемах выше на 3,6%, рентабельность капитала – на 1,6% [17]. Основными механизмами участия финансовых институтов в формировании экосистем являются разработка банком собственных продуктов, интеграция партнерских решений, создание цифровых платформ, объединяющих сервисы большого количества участников. В зависимости от стратегических задач, финансовых возможностей, технологических компетенций, экономического потенциала рынка формирование экосистемы может идти по нескольким направлениям. Во-первых, банк может выступать в качестве организатора экосистемы, ориентированная на максимально широкий охват продуктов и услуг в различных областях трансграничного взаимодействия. Второй подход - экосистема с отраслевой либо географической специализацией, стремящаяся предложить решения, в большей мере соответствующие специфике взаимодействия в рамках определенной отрасли либо географического региона В третьих, банки не имеющие достаточных ресурсов, могут присоединениться к сторонним экосистемам, позволяющие расширить продуктовую линейку и получить доступ к передовым решениям, минимизировав риски и операционные издержки.

Глобальный тренд на цифровизацию, затронувшей все области социально-экономических отношений, обусловил трансформацию бизнес-моделей банковских структур, ключевыми направлениями которой являются ориентация на экосистемные подходы, построение процессов с внедрением технологий искусственного интеллекта, интеграция информационных баз с данными государственных органов и других источников [13. C. 201-221] Согласно исследованию компании Deloitte банки, занимающие лидирующие позиции в сфере цифровизации, имеют рентабельность капитала на 1,9% и рентабельность активов на 1,2% выше, чем в среднем по отрасли [15]. Внедрение технологий искусственного интеллекта, обработки больших данных, машинного обучения позволит банкам реализовать принцип клиентоцентричности, персонализируя предложения продуктов и услуг и создавая новые каналы коммуникаций. Цифровая трансформация будет также способствовать оптимизации внутренних процессов, совершенствованию систем управления рисками, защиты информации, минимизации операционных расходов.

Технологии распределенных реестров, получившие широкое развитие благодаря цифровым валютам и цифровым финансовым активам, могут найти применение и в областях трансграничной деятельности, не связанных с расчетами. Например, контроль цепочек поставок [7. C. 206-209], управление внешнеторговыми контрактами [5. C.98-114], организация документооборота и логистических сервисов [6. C.5-12].

По мнению автора, перспективным стратегическим направлением является интеграция цифровых финансовых активов (ЦФА) в сферу внешнеэкономического взаимодействия. Эффективным инструментом трансграничных расчетов могли бы стать ЦФА, эмитируемые российскими корпоративными структурами, базовым активом которых выступают ключевые экспортные товары, такие как энергоносители, металлы, сельскохозяйственная продукция. Значительная доля российских предприятий этих отраслей на международных рынке способна обеспечить устойчивый спрос и способствовать развитию вторичного рынка. Помимо функции инструмента расчетов подобные ЦФА могут являться инструментами хеджирования товарных и валютных рисков, торгового финансирования и привлечения средств. Функционал банков в реализации механизмов интеграции ЦФА в сферу трансграничного взаимодействия может развиваться в следующих направлениях. Во-первых, банки могут быть организаторами платформ эмиссии и обращения ЦФА, беря на себя выполнение существенной части технических процедур. Кроме того, операции банков с ЦФА будут способствовать повышению ликвидности их вторичного рынка. Во-вторых, банки могут выступать гарантами по эмитируемым корпоративными структурами ЦФА, повышая их надежность и привлекательность для контрагентов и инвесторов. В-третьих, банки могут выпускать собственные ЦФА в своих интересах, либо в интересах клиентов.

Автором разработана экономическая модель формирования стратегий участия корпоративных банковских структур в трансграничном экономическом взаимодействии, опираясь на комплексный анализ, характеризующих условия внешней среды и внутренни возможности. На этапе анализа банк определяет комплекс факторов, на основе которых будет приниматься решение о выборе той или иной стратегии. В таблице 2 приведены ключевые факторы, влияющие на определение стратегии участия национальных банковских структур в развития трансграничного экономического взаимодействия.

Таблица 2. Ключевые факторы, определяющие выбор стратегии трансграничного взаимодействия

|

Внутренние

факторы

|

Финансовые

|

-

достаточность капитала;

- объем ресурсов, направляемых на развитие собственной финансовой инфраструктуры, - лимиты кредитования участников ВЭД |

|

Технологические

|

-цифровые

платформы

- решения в области обработки больших данный - внедрение инструментов ИИ и машинного обучения - готовность работы с ЦФА - степень цифровизации внутренних процессов - цифровые каналы коммуникаций с клиентами | |

|

Инфраструктурные

|

-

сеть филиалов и представительств

-участие в платежных системах - участие в организованных торговых площадках - корреспондентская сеть - участие в деятельности межнациональных институтов развития - взаимодействие с сетью финансовых посредников | |

|

Управленческие

|

-

механизмы принятия стратегических решений

- соответствие системы управления выбранной стратегии - эффективность системы управления рисками и внутреннего контроля - компетенции персонала | |

|

Внешние

факторы

|

Экономические

|

-

объем и динамика ВВП

- объем и динамика внешнеторгового оборота - уровень и динамика инфляции - динамика валютного курса - данные торгового и платежного балансов - объем государственного и корпоративного долга - капитализация фондового рынка |

|

Политические

|

-

наличие санкционных ограничений

- наличие двусторонних и соглашений по вопросам экономического взаимодействия - участие в международных интеграционных объединениях | |

|

Регуляторные

|

-регулирование

банковской деятельности, финансовых рынков, движения капитала

- режим валютного курса - иные особенности законодательства | |

|

Факторы

конкурентной среды

|

-возможности

банков-конкурентов, анализ их услуг и продуктов

- емкость рассматриваемого рынка услуг - участие зарубежных банков и иных финансовых структур во взаимодействии с российскими участниками ВЭД |

Первоочередной задачей на этапе факторного анализа является оценка потребностей клиентов, потенциала развития внешнеэкономического сотрудничества и доли банка на данном рынке. В ходе анализа необходимо учитывать основные направления и объемы движения товарных и финансовых потоков, специфику логистических цепочек, особенности ценообразования и организации расчетов на соответствующих рынках, потенциал развития внешнеторговых связей в национальном, региональном и международных аспектах. Банки, корпоративные клиенты которых имеют существенную долю внешнеэкономической деятельности в национальном масштабе, могут ориентироваться на выбор стратегии глобальной интеграционной цифровой экосистемы. Наличие клиентов отраслевых лидеров, имеющих сильные позиции на мировых рынках, позволит рассмотреть возможность выбора стратегию отраслевой концентрации, наличие тесных экономических связей и с партнерами из определенных стран и регионов – стратегию географической концентрации. При небольшой доле внешнеэкономических операций банк должен проанализировать потенциал своей клиентской базы и либо выявить точки роста в данной сфере, либо ориентироваться на стратегию интеграции с лидерами рынка, получив возможность доступа к передовым решениям и технологиям и минимизировать собственные вложения и операционные издержки. Экономическая модель выбора стратегии участия национальных банковских структур в трансграничном взаимодействии представлена на Рисунке 3 и предполагает четыре ключевые стратегии.

Рисунок 3. Экономическая модель выбора стратегии участия национальных банковских структур в развитии трансграничного экономического взаимодействия.

![]()

1. Создание глобальной цифровой интеграционной экосистемы в области внешнеэкономической деятельности. Стратегия предполагает максимально широкий охват направлений трансграничного взаимодействия, консолидацию полного спектра финансовых и нефинансовых услуг, таких как международные расчеты, экспортно-импортное финансирование, реализация инвестиционных проектов, операции на финансовых рынках, страхование, логистические решения, консалтинг, маркетинг, юридическое сопровождение, подбор контрагента, ИТ-сервисы. Данная стратегия позволяет достичь максимальный синергетический эффект, за счет вовлечение в партнерское взаимодействие широкого круг участников внешнеэкономической деятельности, обеспечивая взаимный рост клиентской базы, расширение рынка сбыта товаров и услуг, получение доступа к передовым технологиям и компетенциям, сокращение операционных издержек. Однако, реализация данной стратегии доступна только для крупных универсальных банков, обслуживающих значительные объемы бизнеса в различных отраслях экономики, обладающих финансовыми ресурсами, достаточными как для инвестиций в собственное развитие, так и для финансирования проектов корпоративных структур, развитой инфраструктурой и передовыми технологическими компетенциями. Крупные корпорации-экспортеры в рамках экосистемы смогут повысить эффективность управления ликвидностью, использовать инструменты хеджирования валютных, процентных и товарных рисков, получить возможность привлечения международного финансирования и осуществления инвестиций в зарубежные активы. Участие в экосистеме внешнеэкономической деятельности позволит национальным промышленным предприятиям обеспечить поставки критически важного импорта и получить доступ на новые зарубежные рынки для своей продукции, торговым компаниям увеличить оборачиваемость активов, сократить товарные запасы за счет оптимизации движения финансовых и товарных потоков, применения инструментов торгового финансирования. Малые и средние предприятия получат возможность включения в международные цепочки создания добавленной стоимости, не доступные для них при опоре исключительно на собственные ресурсы. Банковская структура – организатор экосистемы получит экономический эффект не только от расширения клиентской базы и роста объема операций, но и от концентрации финансовых потоков в периметре самой экосистемы. Взаимодействие корпоративных структур в рамках цифровой экосистемы позволит минимизировать риски, связанные с внешнеэкономической деятельностью, повысить скорость движения товарных и финансовых потоков, обеспечить мобилизацию необходимых инвестиционных ресурсов, что в свою очередь будет способствовать достижению целей национального внешнеэкономического развития.

2. Стратегия концентрации, предполагающая отраслевую, географическую, продуктовую специализацию. Данная стратегия представляется оптимальной для банков, не обладающих достаточным объемом ресурсов для реализации стратегии глобальной цифровой экосистемы в сфере внешнеэкономической деятельности, но в тоже время имеющих сильные конкурентные позиции на рынках отдельных стран или регионов, специализирующихся на обслуживании корпораций – лидеров в своих отраслях экономики, либо имеющих уникальные компетенции в части предоставления определенных продуктов и услуг.

Стратегия отраслевой концентрации применима для банковских структур, сфокусированных в первую очередь на обслуживании клиентов из определенных секторов экономики, в большей степени понимающих проблемы и потребности предприятий отрасли, имеющих адаптированные продукты, платформенные решения. Ряд российских банков, специализирующихся на обслуживании ведущих предприятий ключевых отраслей национальной экономики, таких как топливно-энергетический комплекс, сельское хозяйство, металлургия, оборонно-промышленный комплекс, имеют все возможности для реализации стратегии отраслевой интеграционной экосистемы в сфере внешнеэкономической деятельности. Лидирующие позиции крупнейших российских корпораций на мировых рынках, устойчивые экономические связи с зарубежными партнерами и значительные финансовые ресурсы при тесном взаимодействии с финансовыми институтами позволят создать прочные механизмы внешнеэкономического сотрудничества и продвижения национальных экономических интересов.

Стратегия географической концентрации соответствует банкам, деятельность которых широко представлена на рынках стран – основных торговых партнеров РФ. Переориентация внешнеэкономического сотрудничества усиливает позиции банков, обладающих филиалами и представительств в Китае, Индии, государствах ЕАЭС, в странах Ближнего Востока, имеющих тесные связи с финансовыми, промышленными, государственными институтами этих стран. Ключевыми конкурентными преимуществами будет наличие необходимых лицензий и разрешений на текущие и капитальные операции в местных валютах, доступ к национальным финансовым рынкам, торговым площадкам, возможность обслуживания зарубежных предприятий – партнеров российских участников внешнеэкономической деятельности.

Национальные банковские структуры, обладающие уникальными продуктами и компетенциями в сфере отдельных продуктов, нацеленных на определенные группы клиентов, в частности предприятия малого и среднего бизнеса, маркетплейсы, могут масштабировать успешные практики внутреннего рынка в сферу внешнеэкономического сотрудничества, что позволит вовлечь большее число национальных компаний в процессы трансграничного экономического взаимодействия, облегчить выход российской продукции на зарубежные рынки, увеличить ассортимент импорта. Банки в данном случае будут заинтересованы в развитии платежных сервисов, операций торгового финансирования, цифровых платформенных решений, предоставляющих широкий спектр финансовых и нефинансовых услуг.

3. Стратегия инвестиционного банка. Данная стратегия предполагает концентрацию банковской структуры на операциях движения капитала позволяющих обеспечить привлечение финансовых ресурсов в капиталоемкие проекты в области промышленности, энергетики, транспорта, а также иностранные инвестиции российских корпоративных структур. Ключевым направлением при реализации данной стратегии будет организация интеграционного взаимодействия корпоративных, финансовых и государственных структур как на национальном уровне, так и на региональном и международным, с использованием инструментария проектного финансирования, синдицированного кредитования, механизмов государственно-частного партнерства, участие в проектах международных институтов развития. Задачи банковских структур в этой области не ограничиваются консолидацией финансовых ресурсов, а также затрагивают процессы сопровождения проекта и осуществления контроля.

Вторым важнейшим направлением стратегии инвестиционного банка является развитие операций на финансовых рынках. Зарубежные финансовые рынки, в особенности стран Ближнего Востока и Юго-восточной Азии, могут стать значимым источником инвестиций для российских корпоративных структур как путем размещения на них собственных долговых и долевых инструментов, так и путем привлечения иностранных инвесторов на российский фондовый рынок. Важная роль банковских структур заключается в содействии приобретению национальными корпорациями иностранных активы как в целях долгосрочного развития, так и краткосрочных финансовых инструментов для размещения временно свободных ресурсов.

4. Стратегия интеграции с лидерами рынка. Малые и средние банки, не обладающие достаточным объемом финансовых, технологических, инфраструктурных ресурсов, управленческих компетенций, либо в случае, когда объемы трансграничных операций клиентов незначительны, могут выбрать стратегию присоединения к экосистемам банков – лидеров. Подобная стратегия позволит обеспечить доступ банкам и их клиентам к передовым продуктам и технологическим решениям в сфере внешнеэкономической деятельности, при этом минимизировав собственные операционные расходы.

Обоснованность выбора стратегии трансграничного взаимодействия, оценка ее эффективности, способности адаптации к изменяющимся внешним и внутренним фактором может быть оценена с применением инструментария эконометрического моделирования, который может быть использован как при анализе эффективности стратегии в масштабах отдельного банка, так и для прогнозирования макроэкономических трендов. Выявление регрессионной зависимости между объемами трансграничных операций и показателями, характеризующими финансовый результат позволят оценить синергетические эффекты на развитие других направлений деятельности банка и индикаторы рентабельности. Оценка потребностей клиентов и их удовлетворенности продуктами и услугами в области внешнеэкономической деятельности возможна посредством построения многофакторной регрессионной модели с использованием ретроспективных данных и результатов коммуникаций с клиентами, определяющей параметры спроса на услуги в зависимости от транзакционных издержек, скорости движения финансовых потоков, возможности получения дополнительных сервисов. Использование инструментария регрессионного моделирования для анализа макроэкономических трендов развития внешнеэкономического взаимодействия, в том числе в разрезе отдельных отраслей, регионов, стран, прогнозирования спроса и цен на ключевые товары экспорта и импорта, позволит повысить точность параметров формируемых стратегий, обеспечить их гибкость и адаптивность к изменяющимся условиям внешней среды.

Заключение

Автором определены формирующиеся глобальные тренды регионализации, фрагментации внешнеэкономических связей, растущей роли национальных валют, несмотря на сохраняющуюся диспропорцию между валютной структурой трансграничных платежей и направлениями товарных и финансовых потоков. Обоснована необходимость новых подходов к формированию стратегий трансграничного взаимодействия национальных банковских структур, их переориентации от ситуативных решений к долгосрочным целям, отражающим задачи национального внешнеэкономического развития. Определены базовые принципы международных стратегий - клиентоцентричность, интеграционное взаимодействие финансовых, промышленных и государственных структур, экосистемные подходы, внедрение достижений цифровизации.

Автором определен потенциал национальных банковских структур, обуславливающий из лидирующую роль в процессах развития трансграничного взаимодействия, основанный на обширной клиентской базе, представляющей предприятия и организации различных отраслей экономики, наличие сформированной финансовой инфраструктуры, высокий уровень экспертизы в широком спектре экономических вопросов, лидерские позиции в сфере цифровизации. Масштабирование экосистемных подходов в область внешнеэкономической деятельности позволит консолидировать весь спектр финансовых и нефинансовых услуг, включая международные расчеты, торговое и инвестиционное кредитование, операции на фондовых рынках, страхование, логистику, маркетинг, консалтинг, юридическое сопровождение. Цифровая интеграционная система, основанная на кооперации промышленных, финансовых и государственных институтов позволит достигнуть синергетических эффектов для национальной экономики, обеспечивая существенное увеличение скорости движения финансовых потоков, повышение безопасности расчетов, мобилизацию инвестиционных ресурсов, укрепление позиций российских корпораций на внешних рынках, решение проблем поставок критически важного импорта, сокращение транзакционных издержек для всех участников, минимизировать негативные последствия санкционного давления.

Автором обоснована целесообразность использования в качестве эффективного инструментария трансграничного взаимодействия цифровых финансовых активов, в частности эмитированных национальными корпоративными структурами, которые могли бы выступать инструментами расчетов, привлечения ресурсов, хеджирования товарных и валютных рисков, позволяя повысить скорость и надежность расчетов, избежать взаимодействия с глобальной финансовой системой, ограничить санкционные риски.

Автором разработана экономическая модель выбора стратегии участия национальных банковских структур в трансграничном экономическом взаимодействии, предусматривающая четыре основных варианта. Стратегия глобальной интеграционной цифровой экосистемы предполагает максимально широкую вовлеченность предприятий и организаций различных отраслей экономики, полный спектр услуг и сервисов в сфере ВЭД. Данная стратегия наиболее подходит банкам – лидерам рынка, обладающим серьезными финансовыми, технологическими и инфраструктурными ресурсами. Стратегия концентрации предполагает отраслевую, географическую, продуктовую специализацию. Стратегия инвестиционного банка фокусируется на операциях движения капитала, международных инвестиционных проектах, операциях на зарубежных финансовых рынках, участии в программах государственно-частного партнерства и межгосударственных институтов развития. Банки, не обладающие достаточным ресурсом, могут рассмотреть стратегию присоединения к экосистемам лидеров.

В целях оценки эффективности реализации выбранной стратегии, обеспечения ее своевременной трансформации, автором предложена методология использования эконометрического инструментария, применимого как в масштабах отдельного банка, так и для прогнозирования макроэкономических трендов.

Источники:

2. Аганбегян А. Г. О драйверах социально-экономического роста // Научные труды Вольного экономического общества России. – 2019. – № 4. – c. 180-209.

3. Головнин М. Ю. Позиции и перспективы валют стран с формирующимися рынками // Мировая экономика и международные отношения. – 2023. – № 1. – c. 16-24. – doi: 10.20542/0131-2227-2023-67-1-16-24.

4. Дейч Т.Л. Китай в Африке: «неоколониализм» или «win-win» стратегия? // Контуры глобальных трансформаций: политика, экономика, право. – 2018. – № 11(5). – c. 119-141. – doi: 10.23932/2542-0240-2018-11-5-119-141.

5. Иванов В. В., Саркисьянц Ю. К. Управление большими данными в международных контрактных и расчетных операциях // Российский внешнеэкономический вестник. – 2018. – № 12. – c. 98-114.

6. Кожевина О. В. Развитие технологии блокчейн в контексте обеспечения цифрового роста экономики // Право и цифровая экономика. – 2020. – № 3. – c. 5-12.

7. Корчагина Е. В., Корчагин А. А. Использование технологии блокчейн в цепях поставок российских компаний // Новеллы права, экономики и управления 2022: Материалы VIII Международной научно-практической конференции, Гатчина, 25 ноября 2022 года. Том 1. – Гатчина: Государственный институт экономики, финансов, права и технологий. Гатчина, 2023. – c. 206-209.

8. Крылова Л. В. Трансформации мировой валютно-финансовой системы в направлении полицентризма и регионализации // Экономика. Налоги. Право. – 2021. – № 5. – c. 39-50. – doi: 10.26794/1999-849X-2021-14-5-39-50.

9. Кузнецов А. В. Восточный вектор трансформации мировой валютной системы // Мировая экономика и международные отношения. – 2023. – № 7. – c. 22-32. – doi: 10.20542/0131-2227-2023-67-7-22-32.

10. Маркова В.Д., Кузнецова С.А. Стратегии развития экосистем: анализ российского опыта // Стратегические решения и риск-менеджмент. – 2021. – № 3. – c. 242-251. – doi: 10.17747/2618-947Х-2021-3-242-251.

11. Мишина В. Ю., Хомякова Л. И. Трансформация российского валютного рынка: вызовы и возможности // Банковское дело. – 2023. – № 2. – c. 46-55.

12. Морозкина А.К. Фонд суверенных облигаций в национальной валюте: перспективы для стран БРИКС. ИнфоБРИКС. [Электронный ресурс]. URL: http://infobrics.org/post/25845/ (дата обращения: 10.07.2024).

13. Серов Е. Р., Васильев С. А. Ключевые тренды цифровой трансформации банковского бизнеса // Ученые записки Международного банковского института. – 2022. – № 2. – c. 201-221.

14. Широв А. А. Особенности развития российской экономики в условиях усиления внешнеэкономических ограничений // Экономическая политика России в межотраслевом и пространственном измерении: Материалы IV Всероссийской научно-практической конференции ИЭОПП СО РАН и ИНП РАН по межотраслевому и региональному анализу и прогнозированию, Белокуриха, 24–25 марта 2022 года / Отв. редакторы А.О. Баранов, А.А. Широв. Том 4. – Новосибирск: Институт экономики и организации промышленного производства СО РАН. Новосибирск, 2022. – c. 12-17.

15. Digital Banking Maturity 2020. Delloite. September 2022. [Электронный ресурс]. URL: https://www2.deloitte.com/ce/en/pages/financial-services/articles/digital-banking-maturity-2020.html (дата обращения: 13.01.2022).

16. Gopinath G., Stein J. C. Banking, Trade, and the Making of a Dominant Currency // Quarterly Journal of Economics. – 2021. – № 2. – p. 783-830. – doi: 10.1093/qje/qjaa036.

17. Ampenberger M., Hanspal R., Hochstein C., Pidun U., Ramachandran S. Financial Institutions Must Get Serious about Digital Ecosystems. BCG Survey. March 1th, 2023. [Электронный ресурс]. URL: https://www.bcg.com/publications/2023/exploring-digital-financial-ecosystem-opportunities (дата обращения: 25.12.2023).

18. Pinelopi K. Goldberg, Tristan Reed. Is The Global Economy Deglobalazing? And If So Why? And What Is Next? National Bureau of Economic Research Working Paper 31115б, April 2023, http://www.nber.org/papers/w31115 [Электронный ресурс] Дата обращения: 07.04.2024

19. RMB Tracker Monthly reporting and statistics on renminbi (RMB) progress towards becoming an international currency. Swift. [Электронный ресурс]. URL: https://www.swift.com/products/renminbi-tracker/document-centre (дата обращения: 24.01.2025).

20. World Development Indicators. World Bank. [Электронный ресурс]. URL: https://databank.worldbank.org/indicator/ (дата обращения: 24.01.2025).

Страница обновлена: 11.09.2025 в 11:59:46

Download PDF | Downloads: 4

Strategies for the participation of national corporate banking structures in cross-border economic cooperation

Devochkin S.O.Journal paper

Russian Journal of Innovation Economics (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 15, Number 2 (April-June 2025)

Abstract:

The article examines the issues of building strategies of cross-border interaction of national corporate banking structures amidst transformation processes of the system of international economic relations. The author identified trends of regionalization, fragmentation, de-dollarization of international foreign economic relations, and the desire for an independent financial infrastructure based on national currencies, despite the existing asymmetry of directions of movement of financial flows and the currency structure of cross-border payments. The author substantiates the advantages of applying ecosystem approaches in the sphere of foreign economic relations and develops mechanisms for integrating the digital ecosystem into cross-border interaction strategies based on the introduction of advanced achievements of digitalization.

The features of integration interaction of national corporate structures in the national and international aspects, aimed at ensuring the transformation of the system of foreign trade settlement and movement of financial flows, are studied.

The author has developed an economic model, which, based on the analysis of external factors of the economic, political, regulatory environment and internal factors, determining the financial, technological, infrastructural, managerial capabilities of the banking structure, allows to choose the optimal strategy of cross-border interaction. The main types of strategies are defined. They are: global integration digital ecosystem in the field of foreign economic activity, specialization by industry, geographic, product principles, focus on international investment cooperation, and joining the ecosystems of market leaders. The author has developed methodological approaches to the formation of a system of econometric indicators that assess the effectiveness of the chosen strategy.

Keywords: cross-border economic interaction, corporate strategy, strategy development economic model, digital ecosystem, integration interaction

JEL-classification: B00, O20, O31, O32, O33