Трансграничное применение цифровых валют центральных банков: возможности для России

Капустин Н.А.1, Пичков О.Б.1

1 Московский государственный институт международных отношений (Университет) Министерства иностранных дел Российской Федерации, ,

Скачать PDF | Загрузок: 164

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 2 (Февраль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63548453

Аннотация:

В данной статье рассмотрены перспективы внедрения цифровых валют центральных банков в трансграничные платежи ивозможности, открывающиеся для России в результате данного процесса. Проведено исследование возможных сценариев развития мировой валютной системы и воздействия данных финансовых технологий на международные экономические отношения. В статье также осуществлен анализ преимуществ и рисков использования цифровых валют, изучены потенциальные выгоды для России в контексте санкционного давления. Разработана концепция создания альтернативных существующим механизмам цифровых платежных платформ, способствующих укреплению экономических связей между развивающимися странами. Статья представляет ценные выводы для экономистов, политиков и исследователей, интересующихся эволюцией мировой валютной системы и стратегическими возможностями для совершенствования международных экономических отношений в результате применения новых цифровых технологий

Ключевые слова: цифровая валюта, центральный банк, трансграничные платежи, мировая валютная система, финансовые технологии, Россия

JEL-классификация: G21, G28, Е52, E58

Введение

Актуальность настоящего исследования заключается в том, что современная мировая валютная система (МВС) сталкивается с целым рядом макроэкономических и геополитических проблем, которые затруднительно решить с помощью имеющегося инструментария. С учетом глобальных вызовов, таких как нестабильность МВС, ее растущая фрагментированность в силу все новых финансово-экономических санкций против крупных субъектов мировой экономики, а также необходимость повышения эффективности трансграничных платежей, внедрение цифровых валют центральных банков (ЦВЦБ) может представлять собой значительный шаг вперед в развитии финансовой инфраструктуры.

В исследовании использован широкий спектр литературы, охватывающий различные аспекты проблематики трансграничного использования ЦВЦБ, их применения в международных экономических отношениях, а также технологической базы перспективных платформ. Среди ключевых источников:

· Анализ экономических функций денег и эволюции МВС [1,2];

· Исследования в области диверсификации валютных резервов и роли отдельных валют [3, 4, 7, 11, 27, 28, 29, 35];

· Изучение санкционной тематики и ее влияния на международные финансы [5, 9, 33];

· Технологические и правовые аспекты функционирования ЦВЦБ [16, 17, 18, 19, 24];

· Исследования по проектам внедрения ЦВЦБ в валютно-финансовые системы национальных государств [23, 26, 31, 32].

Основной научный пробел заключается в недостаточном понимании специфики трансграничного применения ЦВЦБ и влияния этого процесса на мировую валютную систему, особенно в контексте российской экономики. Несмотря на активное обсуждение темы ЦВЦБ в научном сообществе, вопросы кроссплатформенной совместимости, регуляторных аспектов, а также практического применения в международных экономических отношениях остаются открытыми.

Целью данного исследования является анализ возможностей и вызовов, связанных с трансграничным применением ЦВЦБ, и их потенциальное влияние на позиции России в мировой валютной системе. Научная новизна заключается в комплексном анализе международного опыта разработки и внедрения ЦВЦБ, их технологических и нормативных аспектов, а также в оценке перспектив и рисков трансграничного использования цифровых валют для России.

Научная новизна исследования заключается в нескольких ключевых аспектах:

1. Комплексный анализ потенциала ЦВЦБ для трансграничных платежей: проведен комплексный анализ центробанковских цифровых валют с точки зрения их потенциала для трансграничных платежей, а также особенностей влияния их внедрения на мировую валютную систему и экономические возможности для России.

2. Исследование международного опыта и выработка рекомендаций для России: изучен международный опыт разработки и потенциального внедрения ЦВЦБ, выделены лучшие практики и основные проблемы, с которыми сталкиваются центральные банки. На основе этого анализа сформулированы конкретные рекомендации для разработки, внедрения и использования ЦВЦБ в России, что представляет собой новый вклад в дискуссию о будущем национальных и международных платежных систем.

3. Оценка технологических и нормативных аспектов ЦВЦБ: в исследовании уделено особое внимание технологическим и нормативно-правовым аспектам ЦВЦБ, их кроссплатформенной совместимости и возможности создания универсальных стандартов.

Авторская гипотеза предполагает, что внедрение и трансграничное применение ЦВЦБ могут стать инструментом обеспечения финансовой стабильности во внешнеэкономической деятельности России и иных государств мира, повышения эффективности платежных систем и укрепления глобальных позиций национальных валют, в том числе российского рубля, китайского юаня и индийской рупии.

Методология исследования включает анализ научной литературы по теме ЦВЦБ, изучение международного опыта их разработки и применения, а также оценку потенциальных рисков и выгод для России. Исследование опирается на сравнительный анализ, кейс-стади и анализ нормативно-правовой базы, касающейся цифровых валют.

Основная часть

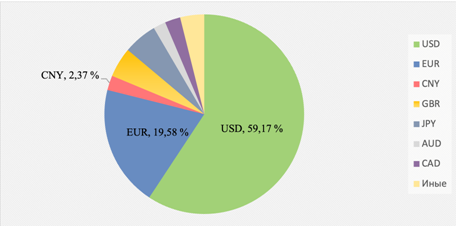

Ключевыми элементами валютных систем исторически являются активы, выполняющие три ключевые функции – меры стоимости, средства обмена (платежа) и средства накопления (сбережения), то есть «деньги» [1]. В рамках современной МВС такими активами являются наиболее применимые в международных экономических отношениях валюты – доллар США, евро, фунт стерлингов и другие [2]. Растет роль валют развивающихся государств, в первую очередь китайского юаня. По данным за III квартал 2023 г. доля юаня в международных резервах составляет около 2,37 %, показатель доллара США – 59,17%, а евро – 19,58% [3].

Рисунок 1: Мировые валютные резервы в III квартале 2023 г.

Источник: данные Международного валютного фонда

Текущее состояние МВС характеризуется наличием ряда технологических, экономических и политических вызовов, которые затруднительно решить с применением текущего инструментария [4]:

1) Экономические: в государствах-эмитентах традиционных резервных валют наблюдается резкое увеличение объемов государственного долга. Макроэкономические перекосы в условиях текущих высоких ставок в ведущих юрисдикциях могут привести в том числе и к масштабным кризисам государственных облигаций, так как выплаты по новым долгам будут дороже, а «старые» облигации (например, выпущенные Федеральной резервной системой (ФРС) США в период с 2011 по 2023 г.) принесут убытки, если не держать их до погашения:

Рисунок 2: Доходность по 30-летним облигациям Казначейства США

Источник: данные Федеральной резервной системы США

2) Политические: контроль государств-эмитентов традиционных резервных валют над МВС и поддерживающей ее инфраструктурой позволяет им осуществлять политическое давление, использовать финансово-экономические санкции. Отмечаются растущие риски политизации международных финансов. Здесь наиболее очевидным примером являются введенные в 2022 г. блокирующие ограничения против Банка России [5]. Из 640 млрд. долл., находящихся в золотовалютных резервах (ЗВР) на момент блокировки, Российская Федерация потеряла доступ к порядка 300 млрд. долл. Председатель ЦБ РФ Э.С.Набиуллина заявила, что «это беспрецедентно…, чтобы золотовалютные резервы такой большой страны были заморожены» [6].

3) Технологические: традиционные методы осуществления трансграничных платежей с использованием корреспондентских счетов коммерческих банков являются неэффективными, медленными и дорогими, имеют низкие показатели доступности для населения развивающихся государств [7]. Средний срок проведения международного перевода на сегодня – от 3 до 5 дней. В случае возникновения нештатных ситуаций проведение платежей может растягиваться на неопределенный срок. Проблемой остается высокий размер банковских комиссий, при этом их средняя величина отличается в зависимости от региона, создавая заведомо неравные условия ведения бизнеса. Например, в Европе средняя стоимость трансграничного розничного перевода – менее 2% от суммы платежа, в то время как в Латинской Америке – более 7 % [8].

Перечисленные факторы сокращают доверие к современной МВС и международной платежно-расчетной инфраструктуре со стороны в первую очередь развивающихся государств. Экономические, политические и технологические вызовы для текущей МВС взаимосвязаны. Политическая возможность западных государств вводить санкции базируется на экономической целесообразности использования валют данных стран в международных расчетах. Действующая международная расчетная инфраструктура «фиксирует» указанные экономические выгоды.

Одной из ключевых особенностей МВС является «сетевой эффект», при котором ценность определённой системы возрастает при росте числа пользователей [9]. Применение валюты в качестве основной в международных резервах и торговых расчетах позволяет экономическим субъектам минимизировать транзакционные издержки. Данное явление строится не только на экономических выгодах, но и на значительном кредите доверия к традиционно используемой валюте. «Сетевой эффект» характеризуется значительной инерцией, которая обуславливает медленные темпы изменений в МВС, то есть тяготение к сохранению доминирования текущих ключевых валют, в первую очередь доллара США, евро и т.д.

Для преодоления подобной вышеуказанной монополии одним из наиболее эффективных решений является предложение продукта, обладающего уникальными свойствами либо функционалом. Например, по данному пути пошли в Microsoft, представив обновление поисковой системы Bing, которая получит возможность задействовать нейросетевую модель ChatGPT и таким образом будет более эффективно конкурировать с монополистом – Google [10].

Цифровизация предоставляет аналогичные возможности для реформирования МВС. Инновации повлияют на рост эффективности национальных валют в качестве средств платежа на международном уровне, что позволит за счет нового функционала в более короткие сроки преодолеть вышеупомянутый «сетевой эффект», закрепляющий доминирование традиционных валют.

Ключевая гипотеза настоящей статьи заключается в следующем: внедрение в мировую экономику и финансовую систему достижений цифровизации, в первую очередь ЦВЦБ, создает потенциал для качественного совершенствования международной платежно-расчетной инфраструктуры. Рост эффективности национальных валют, в том числе валют развивающихся государств как международных средств платежа, то есть совершенствование «платежной» функции этих денежных средств окажет влияние на эволюцию МВС и создаст новые стимулы для их более широкого применения в международных финансах.

Целью внедрения цифровых технологий в МВС может служить создание некоего аналога Интернета для быстрой передачи финансовой ценности. Данная задача обоснована в том числе медленным темпом внедрения инноваций в трансграничные платежные системы. Финансовые данные имеют потенциал для гораздо более быстрой и дешевой передачи в международных масштабах. В этой связи, активно изучаются возможности создания новых механизмов трансграничных платежей с нуля (clean slate) [11], которые бы пришли на смену существующей финансовой инфраструктуре.

Вариантом практического решения вышеуказанной задачи стало создание технологий распределенного реестра (ТРР), которые позволяют внедрить в МВС новые организационные принципы, направленные на разработку «Интернета передачи ценности» (Internet of Value) [12], который бы значительно демократизировал финансовую систему и доступ к капиталам. ТРР имеют потенциал оказания значительного влияния на цифровую трансформацию МВС. С технической точки зрения ТРР — это базы данных, совместно используемые и синхронизируемые на основе консенсуса между участниками сети. Распределенный реестр хранит данные в блоках, связанных в цепочку. Данные являются хронологически последовательными, так как нельзя удалять или изменять цепочку без консенсуса со стороны сети. Такая архитектура решает проблему доверия между несколькими заинтересованными сторонами (проблему византийских генералов) [13], не давая совершить «двойную трату» [14] и позволяя организовать открытый обмен информацией в рамках сети.

На основе ТРР могут создаваться децентрализованные и устойчивые с точки зрения обеспечения кибербезопасности открытые валютно-финансовые системы с низким порогом входа (достаточно иметь доступ в сеть Интернет), которые могут применяться для решения задач развития текущей МВС, в том числе для выстраивания альтернативных путей трансграничной / кроссплатформенной передачи ценности [15].

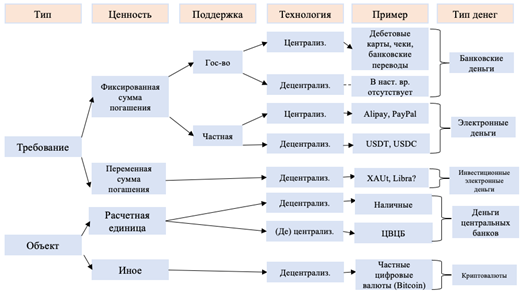

Место децентрализованных денежных «суррогатов» в структуре денежных средств можно выразить с помощью следующей схемы:

Рисунок 3: Типология денежных активов

Источник: данные Международного валютного фонда

Децентрализованные финансовые системы являются своего рода «песочницей», позволяющей изучить возможности внедрения цифровых инноваций в финансовую сферу для совершенствования платежно-расчетной инфраструктуры, отследить потенциал данных наработок в МВС.

Скорость и дешевизна переводов между разными технологическими протоколами, доступ к новым типам финансовых услуг, а также определенная устойчивость по отношению к ограничениям на движение капитала позволяет предполагать, что дальнейшее развитие подобных цифровых технологий может оказать значительное влияние на эволюцию МВС. Однако такие факторы, как волатильность курса децентрализованных цифровых валют, низкая производительность ТРР, высокий риск ошибки пользователя делают такие денежные «суррогаты» малопригодными для массового использования [16].

На основе вышеизложенного можно заключить, что наиболее важным источником дальнейшей эволюции МВС может стать не просто изменение ролей национальных валют в их традиционных формах [17] в силу политических или экономических причин, но внедрение цифровых форм государственных денежных средств, конкретнее – цифровых валют центральных банков. Их использование в трансграничных платежах может привести к формированию новой мировой платежно-расчетной инфраструктуры, основанной на отличных от действующих в настоящее время технологических и нормативно-правовых принципах.

Появление ЦВЦБ стало результатом наложения фактора цифровизации на эволюционное развитие центробанковских фиатных денег. Оно обусловлено социально-экономическими процессами, применением новых денежных форм к изменяющимся экономическим потребностям, а также продолжением цифровой трансформации экономики. Важными причинами внедрения ЦВЦБ в национальные валютно-финансовые системы для различных государств выступают такие причины, как поддержка денежного суверенитета, геополитические факторы, стремление к сохранению и расширению применения государственных фиатных денежных средств, поддержка стабильности ВФС, а также расширение функционала денежно-кредитной политики.

На февраль 2024 г. регуляторы более 130 государств мира, представляющие 98% мировой экономики ведут разработку ЦВЦБ или исследования в этой области [18].

Разработка и внедрение ЦВЦБ на данном этапе не приводят к трансформации фиатной валютной системы, но является новым этапом развития фиатных денег: государственные денежные знаки, выступая одним из центральных компонентов МВС, приобретают цифровую форму [19]. ЦВЦБ, выступая в качестве новой формы денег ЦБ, отличаются от традиционных наличной и безналичной форм, сочетают возможности универсального обращения (характеристика наличных денег) с цифровой формой выражения денежного обязательства (безналичные резервы).

Таблица 1: ключевые особенности ЦВЦБ по сравнению с иными современными формами государственных денег и частными цифровыми валютами

|

Свойства

|

ЦВЦБ

|

Наличные

деньги

|

Средства

КУ на счетах в ЦБ

|

Депозитные

деньги

|

Частные

цифровые валюты

|

|

Наличие

денежного обязательства

|

Да

|

Да

|

Да

|

Да

|

Нет

|

|

Юридический

статус эмитента

|

ЦБ

|

ЦБ

|

ЦБ

|

Кредитное

учреждение

|

Децентрализованная

эмиссия

|

|

Технология

эмиссии |

На основе цифровых

токенов/счетов

|

На основе физических

знаков стоимости

|

На основе

счетов

|

На основе

счетов

|

На основе

цифровых токенов

|

|

Универсальность

использования

|

Универсальная

|

Универсальная

|

Не

универсальная

|

Широко

используемая

|

Может

быть универсальной

|

|

Процентный

доход |

Возможен

|

Невозможен

|

Возможен

|

Возможен

|

Возможен

|

Базовым функционалом ЦВЦБ является их применение в розничных платежах и оптовых расчетах. Розничные цифровые валюты способны обеспечить потребителей высоколиквидными и удобными расчетными средствами. Оптовые цифровые валюты предлагают быстрые, безопасные и дешевые межбанковские и трансграничные платежи, эффективные механизмы торгового финансирования и операций на рынках капитала [20].

Эмиссия и обращение ЦВЦБ осуществляются в рамках определенной регулятором модели. Такие системы могут отличаться структурно и институционально, что определяет экономические и правовые характеристики выраженных в ЦВЦБ обязательств, а также функционал участников платежно-расчетных систем с использованием ЦВЦБ [21].

Например, наиболее простой в организационном плане моделью цифровой валюты в рамках национальных валютно-финансовых систем является одноранговая розничная ЦВЦБ, которая отличается простыми принципами организации и устраняет зависимость ЦБ от посредников. В ее рамках все взаимодействие с конечными пользователями берет на себя сам регулятор. Модель с гибридной розничной цифровой валютой, в рамках которой регулятор взаимодействует с банками-посредниками, а уже они – с конечными пользователями, имеет большую безопасность и скорость при обработке значительных объемов транзакций. Она также устраняет ряд присущих одноранговой модели ЦВЦБ недостатков, в том числе нагрузку центральных банков несвойственным им функционалом – одноранговая модель превращает регулятор в участника валютно-финансовой системы, что грозит подорвать доверие к нему как к нейтральному «арбитру» в рамках ВФС.

Для запуска цифровых валют в обращение в рамках национальной ВФС регуляторам необходимо сделать выбор относительно целей осуществления транзакций в ЦВЦБ, типа эмиссионно-учетных технологий, правил определения ценности, применения в национальных ВФС, типа эмиссии, технологической модели и модели интеграции [22].

По мере внедрения центробанковских цифровых валют в национальный оборот все большую актуальность будет приобретать их использование для осуществления международных расчетов, то есть обмен ЦВЦБ между различными юрисдикциями, что с технологической точки зрения сходно с установлением кроссплатформенного взаимодействия между децентрализованными протоколами частных цифровых валют.

Международная платежно-расчетная платформа на основе ЦВЦБ может быть наиболее подходящей архитектурой для устранения традиционных недостатков трансграничных платежей с использованием корсчетов, RTGS, SWIFT и CLS. Важнейшей особенностью систем трансграничных расчетов в ЦВЦБ с практической точки зрения является замена корреспондентских отношений, прежде всего через американские банки, на горизонтальные связи между локальными банками с привлечением новой цифровой инфраструктуры государственных регуляторов и расчеты на основе национальных цифровых валют [23].

Рисунок 4: SWOT анализ использования ЦВЦБ в трансграничных платежах

Источник: [25]

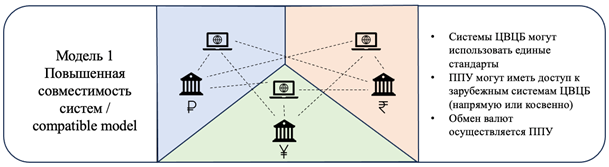

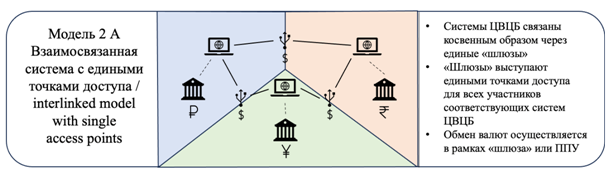

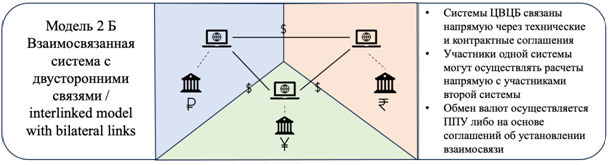

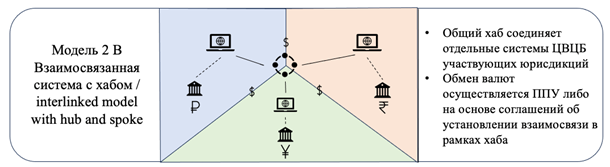

Совместимость между отдельными национальными цифровыми валютами при проведении трансграничных платежей может быть обеспечена с использованием нескольких моделей организации технического и операционного взаимодействия:

Модель 1 (повышенная совместимость): взаимодействие независимых систем ЦВЦБ с совместимыми технологическими и нормативными стандартами, форматами сообщений, технологиями шифрования и требованиями к обработке данных;

Модель 2 (взаимосвязанная система): системы ЦВЦБ с общими или взаимосвязанными техническими интерфейсами, общими клиринговыми механизмами или смежные схемы [24];

А) Единая точка доступа: участники одной системы имеют доступ к другой системе посредством единого шлюза, которым может быть, например, поставщик платежных услуг, выполняющий роль единственного банка-корреспондента для всех остальных участников систем в обеих национальных юрисдикциях. Оператор шлюза определяется на основе формального соглашения;

Б) Двусторонняя связь: две независимые системы ЦВЦБ соединены напрямую. Пользователи ЦВЦБ в одной юрисдикции могут осуществлять транзакции напрямую с пользователями ЦВЦБ в другой юрисдикции.

В) Хаб: единый платежный хаб соединяет две и более отдельные системы ЦВЦБ из разных юрисдикций. Подобный хаб сам по себе может быть платежной системой (хотя это и необязательно).

3. Модель 3 (единая система): единая многовалютная платежно-расчетная система.

Рисунок 5: Ключевые модели интероперабельности систем ЦВЦБ

Источник: Данные Банка международных расчетов

При любом развитии цифровой трансформации МВС на основе внедрения в трансграничный оборот ЦВЦБ возникают «окна возможностей» для формирования новых «цифровых» валютных зон, как региональных, так и глобальных. Так, в рамках применения первой модели организации технического и операционного взаимодействия могут создаваться платежные альянсы, а выбор третьей модели делает вероятным переход к применению единой глобальной синтетической валюты, обеспеченной корзиной ЦВЦБ или товарами / иными ценностями.

Действующие программы по разработке оптовых цифровых валют (Jasper-Ubin, Aber, Mariana и т.д.), их ключевые организационные и технологические принципы демонстрируют «доказательство концепции» наличия возможностей по применению ЦВЦБ для повышения эффективности, скорости и безопасности трансграничных платежей, то есть способность ЦВЦБ повысить эффективность отдельных валют в качестве международных средства платежа [25].

Тренды развития МВС после внедрения оптовых ЦВЦБ в трансграничный оборот будут определены практикой. Применение цифровых валют повысит скорость и удобство платежей, даст доступ к финансовым услугам беднейшим слоям населения. С другой стороны, вероятны также угрозы финансовой стабильности, в том числе риск «валютизации» национальных ВФС, так как облегчение возможностей трансграничных переводов и валютообменных операций создаст новые стимулы для населения при прочих равных приобретать и хранить более стабильные и используемые валюты [26].

Возможным сценарием также является «цифровой парадокс», суть которого – раскол МВС на ряд валютных зон, где применяются цифровые валюты на основе разных нормативных и технических принципов. Внедрение ЦВЦБ может повлечь фрагментацию мировой финансовой системы на два и более отдельных блоков, характеризуемых различными технологиями платежей и резервными валютами.

Считаем, что дополнительная конкуренция, возникающая в силу внедрения цифровых технологий в трансграничные платежи, имеет потенциал, необходимый для преодоления ключевых экономических, политических и технологических проблем текущего состояния МВС [27], а именно:

1. Повышение скорости и эффективности, уменьшение стоимости трансграничных платежей;

2. Снижение макроэкономических, в том числе инфляционных рисков за счет возможности появления альтернатив текущим мировым валютам;

3. Сокращение возможностей политизации мировой валютной системы, в том числе санкционного давления.

Но вытеснение традиционных резервных валют не является предрешенным. Их роль в МВС является результатом не только экономической мощи государств-эмитентов, но и ликвидных финансовых рынков и укоренившегося использования в глобальных цепочках поставок. Кроме того, изменения, подобные внедрению в международное использование трансграничных систем передачи ценности на основе ЦВЦБ, требуют тщательного регулирования. В конечном счете, эволюция международной валютной системы будет зависеть от того, насколько эффективно государства адаптируются к цифровой революции и будут сотрудничать в регулировании нового финансового ландшафта.

В целом, появление ЦВЦБ и возможность их трансграничного применения являются важными факторами эволюции МВС. ЦВЦБ приведут к большей конкуренции в ее рамках, имеют потенциал привести к постепенной регионализации валютного мира, ослабить монополию доллара США, евро, иных традиционных резервных валют и повысить привлекательность национальных валют развивающихся государств, например, китайского юаня или индийской рупии [28].

Вышеописанные тенденции эволюции МВС, вызванные потенциалом внедрения ЦВЦБ в международные расчеты, предоставляют России «окно возможностей» для совершенствования платежно-расчетных отношений с зарубежными государствами, в том числе посредством возможности определения наиболее благоприятных для нашей страны моделей преобразования МВС и участия в их реализации, а также изучения вариантов применения ЦВЦБ для осуществления платежей между российскими и зарубежными экономическими субъектами.

После отключения ключевых финансовых учреждений России от SWIFT, введения эмбарго и «потолка цен» на российскую нефть, а также иных валютно-финансовых ограничений на ВЭД все более очевидной для нашей страны становится необходимость перехода к новым более защищенным методам и технологиям трансграничных расчетов, которые наряду со скоростью и дешевизной расчетов обеспечивали бы также определенный иммунитет от санкционного давления [29].

Правительство России продолжает активно работать над внедрением ЦВЦБ в международные платежи. Так, в сентябре 2023 г. Премьер-министр М.В.Мишустин заявил: «Сейчас работаем над запуском трансграничных расчетов на базе технологии блокчейн с использованием цифровых финансовых активов и утилитарных цифровых прав. Правительством в координации с Банком России подготовлен пошаговый план по созданию такой системы, в рамках которого будут проанализированы правовые и технические аспекты» [30].

Позитивным фактором является возможность участия России в формировании выстраиваемой «с чистого листа» валютно-финансовой инфраструктуре. Так как тема трансграничных платежей с использованием ЦВЦБ находится на стадии пилотных исследований [31], ранняя стадия внедрения означает наличие потенциала воздействия на нормативные и технологические аспекты разработки и внедрения новой трансграничной инфраструктуры, а также на определение ее ключевых стандартов, чего Россия лишена в рамках действующей международной платежно-расчетной системы, ключевыми звеньями которой являются SWIFT и крупнейшие мировые банки-корреспонденты, юрисдикциями которых являются в первую очередь США, ЕС и Великобритания.

Сотрудничество России с зарубежными государствами в деле цифровой трансформации трансграничных платежей может также привести к разработке новых сервисов и механизмов для внешнеторгового использования с лучшими показателями прозрачности и безопасности. Может также повыситься эффективность взаимодействия между российским бизнесом и зарубежными партнерами, открыв новые возможности в сфере ВЭД [32].

Наконец, важным, если не ключевым вопросом в настоящей внешнеэкономической и геополитической ситуации является защита экономики, бизнеса и населения России от санкционного давления, в том числе в сфере осуществления трансграничных финансовых переводов. Применение ЦВЦБ теоретически может помочь создать замкнутый контур для расчетов России с дружественными государствами. Возможность санкций недружественных государств против российских контрагентов может быть сокращена, так как третьи страны не смогут отключить от национальных либо международных платежных систем финансовые учреждения России и стран-партнеров, использующие системы расчетов на основе ЦВЦБ. Затруднительно с технической точки зрения также «заморозить» такие активы либо приостановить платежи [33].

Актуальным остается риск вторичных санкций против коммерческих финансовых организаций дружественных государств (например, Китая и Индии), которые могут быть подключены к цифровым платформам для трансграничных расчетов. При разработке алгоритмов осуществления международных платежей в ЦВЦБ между Россией и дружественными государствами важно предусмотреть невозможность для третьих сторон выделить коммерческие финансовые учреждения, непосредственно взаимодействующие с российскими контрагентами [34].

В теории остается также вероятность введения санкций против центральных банков дружественных для России государств в силу их участия в расчетах с российскими контрагентами в цифровых рублях и иных цифровых валютах, что может быть интерпретировано недружественными государствами как содействие Российской Федерации в обходе санкций. Также вероятно политическое давление на регуляторы и правительства дружественных государств. Однако, как мы считаем, риски каких-либо значительных ограничений, в том числе заморозки активов, в отношении Народного банка Китая и Резервного банка Индии, чьи цифровые валюты также как и цифровой рубль, в настоящее время находятся в стадии активной разработки, можно полностью исключить, так как подобное развитие событий привело бы к катастрофическим последствиям для мировой экономики в целом.

Чтобы трансграничные расчёты в ЦВЦБ с дружественными России странами стали реальностью, важно адаптировать существующие национальные цифровые платежные платформы к осуществлению, кроме внутренних, ещё и трансграничных расчётов, или даже предусмотреть механизм создания новой наднациональной платформы специально для международных расчётов, куда можно было бы «подключать» национальные ЦВЦБ, в том числе цифровые версии рубля, юаня и рупии. Так, предметом активных дискуссий является возможность участия России в разработке единой цифровой валюты объединения БРИКС для использования ее во внешней торговле между государствами-участниками в качестве замены для доллара США и иных традиционных резервных валют. Создать единую валюту БРИКС в апреле 2023 г. предложил президент Бразилии Л. да Силва [35].

В конечном счете, успешное применение ЦВЦБ в международных расчетах между Россией и третьими государствами будет зависеть от способности всех участников использовать свои сильные стороны при эффективном управлении потенциальными рисками. Глобальное внедрение ЦВЦБ не обходится без проблем. Для обеспечения полноценного использования этих технологий необходимо решить комплексные нормативные, юридические и технологические вопросы. Кроме того, их использование может усугубить финансовую нестабильность. Вот почему для российской стороны представляется важным создать согласованную нормативно-правовую базу для ЦВЦБ, возможно, под эгидой интеграционных объединений, таких как БРИКС или ЕАЭС.

В итоге, ключевой целью внедрения ЦВЦБ в трансграничные расчеты России с иностранными контрагентами может быть содействие формированию альтернативных систем международных расчетов, которые в политико-экономическом отношении должны охватывать государства глобального Юга. Подобная программа может ориентироваться на обеспечение эффективного торгово-экономического взаимодействия развивающихся государств, независимое от воздействия ключевых международных валютно-финансовых институтов.

Задача совместной деятельности, которую можно вести, в том числе, на базе БРИКС – обеспечить более дешевые, быстрые и доступные трансграничные платежи для физических и юридических лиц, а также эффективное и независимое торгово-экономическое взаимодействие между развивающимися странами для содействия экономическому развитию России и обеспечения ее национальной экономической безопасности.

Заключение

В рамках исследования рассмотрены ключевые аспекты трансграничного применения ЦВЦБ, оценены перспективы их применения для совершенствования платежно-расчетных отношений между Россией и третьими государствами в контексте современных международных экономических отношений.

Выявлен ряд проблем, с которыми могут столкнуться государства при использовании ЦВЦБ в международных расчетах. Основным вызовом является недостаток нормативной базы – отсутствие международных стандартов, регулирующих использование ЦВЦБ в трансграничных платежах. Стоит отметить также наличие технологических вызовов. Проблемы совместимости различных национальных систем ЦВЦБ на данный момент ограничивают их эффективность в международном масштабе. Наконец, на дальнейшее развитие трансграничного применения ЦВЦБ влияние будут продолжать оказывать геополитические и экономические риски. Возможности использования ЦВЦБ для минимизации антироссийских финансово-экономических санкций и их влияния на финансовую стабильность требуют дополнительного изучения.

По итогам исследования может быть выделен ряд рекомендаций. Важную роль будет играть укрепление международного сотрудничества в рамках интеграционных объединений. Разработка глобальных стандартов для ЦВЦБ, например в рамках БРИКС, может способствовать созданию быстрой и эффективной системы трансграничных платежей. Регуляторам государств-эмитентов ЦВЦБ важно продолжать внедрение инновационных решений для обеспечения совместимости и надежности цифровых платформ, а также разработать механизмы по минимизации текущих рисков на фоне сохранения антироссийских санкций и важности поддержки финансового суверенитета.

Отметим, что перспективным направлением дальнейших исследований является анализ геополитических и макроэкономических аспектов внедрения ЦВЦБ, а именно изучение потенциального воздействия трансграничного использования государственных цифровых валют на международные экономические отношения и МВС. Важно также продолжение исследований новых технологических решений в области цифровых финансовых технологий для повышения эффективности и универсальности применения ЦВЦБ в мировой экономике. Перспективно изучение регуляторной базы посредством анализа изменений в национальных и международных нормативных стандартах для содействия бесшовной интеграции ЦВЦБ в существующие финансовые системы.

В целом, следует подчеркнуть, что цифровые валюты центральных банков имеют значительный потенциал для содействия поступательному развитию международных экономических отношений и мировой валютной системы, в том числе посредством укрепления финансовой интеграции и повышения эффективности международных расчетов. Однако реализация данного потенциала для России требует совместных усилий ЦБ РФ и других российских финансовых институтов с партнерами из дружественных государств, в первую очередь Китая и Индии, для успешного преодоления выделенных в настоящей статье проблем и рисков.

Источники:

2. Антропов В.В. Трансформация мировой валютно-финансовой системы в условиях турбулентности мировой политики и экономики // Экономика. Налоги. Право. – 2021. – № 14(5). – c. 6-19.

3. Currency Composition of Official Foreign Exchange Reserves (COFER). International Monetary Fund. [Электронный ресурс]. URL: https://data.imf.org/?sk=e6a5f467-c14b-4aa8-9f6d-5a09ec4e62a4 (дата обращения: 07.01.2024).

4. The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies. International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WP/Issues/2022/03/24/The-Stealth-Erosion-of-Dollar-Dominance-Active-Diversifiers-and-the-Rise-of-Nontraditional-515150 (дата обращения: 08.01.2024).

5. Тимофеев И.Н. Почему вторичные санкции эффективны? Опыт принудительных мер властей США против американского и зарубежного бизнеса // Международные процессы. – 2019. – № 3(58). – c. 21–35.

6. России будет трудно отсудить свои резервы. Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/articles/2022/04/19/918875-rossii-trudno-otsudit (дата обращения: 09.01.2024).

7. Annual Report 2021/2022. International Settlements. [Электронный ресурс]. URL: https://www.bis.org/about/areport/areport2022.pdf (дата обращения: 10.01.2024).

8. Promoting Global Financial Stability: 2022 FSB Annual Report. Financial Stability Board. [Электронный ресурс]. URL: https://www.fsb.org/wp-content/uploads/P161122.pdf (дата обращения: 11.01.2024).

9. Is a dollar crash coming?. Bruegel. [Электронный ресурс]. URL: https://www.bruegel.org/2021/02/is-a-dollar-crash-coming/ (дата обращения: 12.01.2024).

10. Bing passes 100 million users as ChatGPT helps close gap to Google. The Independent. [Электронный ресурс]. URL: https://www.independent.co.uk/tech/bing-chatgpt-google-b2297291.html (дата обращения: 12.01.2024).

11. BIS Papers No 123 CBDCs in emerging market economies. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/bppdf/bispap123.pdf (дата обращения: 13.01.2024).

12. The Internet of Value: What It Means and How It Benefits Everyone. Ripple. [Электронный ресурс]. URL: https://ripple.com/insights/the-internet-of-value-what-it-means-and-how-it-benefits-everyone/ (дата обращения: 14.01.2024).

13. Lamport L., Shostak R., Pease M. The Byzantine Generals Problem. SRI International, 1982. [Электронный ресурс]. URL: https://lamport.azurewebsites.net/pubs/byz.pdf (дата обращения: 15.01.2024).

14. What Is Double-Spending?. Gemini. [Электронный ресурс]. URL: https://www.gemini.com/cryptopedia/double-spending-problem-crypto (дата обращения: 16.01.2024).

15. Криптовалюты: тренды, риски, меры. Центральный банк Российской Федерации, 2022. [Электронный ресурс]. URL: https://www.cbr.ru/content/document/file/132241/consultation_paper_20012022.pdf (дата обращения: 17.01.2024).

16. Фетисов Н. И. Генезис цифровых финансовых инструментов: от криптовалют к цифровым валютам центральных банков // Развитие и взаимодействие реального и финансового секторов экономики в условиях цифровой трансформации: Материалы Международной научно-практической конференции, Оренбург, 05–06 октября 2023 года. – Оренбург: Оренбургский государственный университет. Оренбург, 2023. – c. 160-162.

17. Киселев А. Есть ли будущее у цифровых валют центральных банков?. Центральный банк Российской Федерации, 2019. [Электронный ресурс]. URL: https://www.cbr.ru/content/document/file/71328/analytic_note_190418_ dip.pdf (дата обращения: 20.01.2024).

18. Study shows 130 countries exploring central bank digital currencies. Reuters. [Электронный ресурс]. URL: https://www.reuters.com/markets/currencies/study-shows-130-countries-exploring- (дата обращения: 21.01.2024).

19. Кочергин Д. А. Современные модели систем цифровых валют центральных банков // Вестник Санкт-Петербургского университета. Серия 5. Экономика. – 2021. – № 2. – c. 205–240.

20. Кочергин Д.А., Янгирова А.И. Центробанковские цифровые валюты: ключевые характеристики и направления влияния на денежно-кредитную и платежную системы // Финансы: теория и практика. – 2019. – № 4. – c. 80–98.

21. Санникова Л. В. Правовые основы цифровых валют центральных банков и цифрового рубля // Финансовый журнал. – 2023. – № 5. – c. 27–44.

22. Enabling Cross-Border High Value Transfer Using Distributed Ledger Technologies Jasper – Ubin Design Paper. Monetary Authority of Singapore. [Электронный ресурс]. URL: www.mas.gov.sg/-/media/Jasper-Ubin-Design-Paper.pdf (дата обращения: 22.01.2024).

23. Горбачева Т.А. Будущее трансграничных платежей с участием цифровых валют нескольких ЦБ // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. – 2021. – c. 13-21.

24. Options for access to and interoperability of CBDCs for cross-border payments. Bank for International Settlements Innovation Hub, Report to the G20, 2022. [Электронный ресурс]. URL: https://www.bis.org/publ/othp52.pdf (дата обращения: 23.01.2024).

25. Central bank digital currencies: system design and interoperability. Bank of International Settlements, 2021. [Электронный ресурс]. URL: https://www.bis.org/publ/othp42_system_design.pdf (дата обращения: 23.01.2024).

26. Geo-Economic Puzzle: Policymaking in a More Fragmented World. International Monetary Fund, 2022. [Электронный ресурс]. URL: www.imf.org/-/media/Files/Publications/Fandd/Article/2022/June/FD-0622-EN.ashx (дата обращения: 26.01.2024).

27. Капустин Н.А., Капустин А.А. Цифровой шелковый путь как инструмент повышения отраслевой конкурентоспособности Китая // Вопросы инновационной экономики. – 2023. – № 2. – c. 1053-1070.

28. Капустин А.А., Капустин Н.А. Цифровые технологии как фактор укрепления национальной конкурентоспособности Китайской Народной Республики в международных финансах // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4503-4522. – doi: 10.18334/epp.13.10.119154.

29. Russia Sanctions Database. The Atlantic Council. [Электронный ресурс]. URL: https://www.atlanticcouncil.org/blogs/econographics/russia-sanctions-database/ (дата обращения: 27.01.2024).

30. Мишустин: РФ может запустить трансграничные расчеты на базе блокчейна и цифровых активов. Тасс, 2023. [Электронный ресурс]. URL: https://tass.ru/ekonomika/18862895 (дата обращения: 28.01.2024).

31. Exploring multilateral platforms for cross-border payments. Bank for International Settlements Innovation Hub, 2023. [Электронный ресурс]. URL: https://www.bis.org/cpmi/publ/d213.htm (дата обращения: 28.01.2024).

32. G20 Roadmap for Enhancing Cross-border Payments. Financial Stability Board, 2023. [Электронный ресурс]. URL: https://www.fsb.org/wp-content/uploads/P230223.pdf (дата обращения: 29.01.2024).

33. Цифровой рубль и его роль в трансграничных расчетах и в бюджетном процессе. Институт экономики роста имени Столыпина П.А., 2023. [Электронный ресурс]. URL: https://stolypin.institute/storage/app/ media/researches/kriptorublbanksoyuzinstitutstolypina.pdf (дата обращения: 30.01.2024).

34. Кочергин Д. А. Цифровые валюты центральных банков: опыт внедрения цифрового юаня и развитие концепции цифрового рубля // Russian Journal of Economics. – 2022. – № 1. – c. 51-78. – doi: 10.21202/2782-2923.2022.1.51-78.

35. Brazil’s Lula supports trading currency for BRICS countries. South China Morning Post, 2023. [Электронный ресурс]. URL: https://www.scmp.com/news/world/americas/article/3218492/brazils-lula-supports-trading-currency-brics-countries (дата обращения: 30.01.2024).

Страница обновлена: 12.06.2026 в 11:08:21

Download PDF | Downloads: 164

Cross-border application of central bank digital currencies: opportunities for Russia

Kapustin N.A., Pichkov O.B.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 2 (February 2024)

Abstract:

This article examines the prospects for the introduction of central bank digital currencies in cross-border payments and the opportunities that open up for Russia as a result of this process. A study of possible scenarios for the development of the global monetary system and the impact of these financial technologies on international economic relations has been conducted. The article also analyzes the advantages and risks of digital currencies and examines the potential benefits for Russia in the context of sanctions pressure. The concept of creating digital payment platforms that are alternative to existing mechanisms has been developed. It helps strengthen economic ties between developing countries. The article presents valuable conclusions for economists, politicians and researchers interested in the evolution of the global monetary system and strategic opportunities for improving international economic relations as a result of new digital technology application.

Keywords: digital currency, central bank, cross-border payments, global monetary system, financial technology, Russia

JEL-classification: G21, G28, Е52, E58

References:

Annual Report 2021/2022International Settlements. Retrieved January 10, 2024, from https://www.bis.org/about/areport/areport2022.pdf

Antropov V.V. (2021). Transformatsiya mirovoy valyutno-finansovoy sistemy v usloviyakh turbulentnosti mirovoy politiki i ekonomiki [Transformation of the world monetary and financial system in the conditions of turbulence of world politics and economy]. Economy. Taxes. Law. (14(5)). 6-19. (in Russian).

BIS Papers No 123 CBDCs in emerging market economiesBank for International Settlements. Retrieved January 13, 2024, from https://www.bis.org/publ/bppdf/bispap123.pdf

Bing passes 100 million users as ChatGPT helps close gap to GoogleThe Independent. Retrieved January 12, 2024, from https://www.independent.co.uk/tech/bing-chatgpt-google-b2297291.html

Brazil’s Lula supports trading currency for BRICS countriesSouth China Morning Post, 2023. Retrieved January 30, 2024, from https://www.scmp.com/news/world/americas/article/3218492/brazils-lula-supports-trading-currency-brics-countries

Central bank digital currencies: system design and interoperabilityBank of International Settlements, 2021. Retrieved January 23, 2024, from https://www.bis.org/publ/othp42_system_design.pdf

Currency Composition of Official Foreign Exchange Reserves (COFER)International Monetary Fund. Retrieved January 07, 2024, from https://data.imf.org/?sk=e6a5f467-c14b-4aa8-9f6d-5a09ec4e62a4

Enabling Cross-Border High Value Transfer Using Distributed Ledger Technologies Jasper – Ubin Design PaperMonetary Authority of Singapore. Retrieved January 22, 2024, from www.mas.gov.sg/-/media/Jasper-Ubin-Design-Paper.pdf

Ermakov A.R. (2014). Ekonomicheskie funktsii deneg [The economic functions of money]. Finance and credit. (35). 12-20. (in Russian).

Exploring multilateral platforms for cross-border paymentsBank for International Settlements Innovation Hub, 2023. Retrieved January 28, 2024, from https://www.bis.org/cpmi/publ/d213.htm

Fetisov N. I. (2023). Genezis tsifrovyh finansovyh instrumentov: ot kriptovalyut k tsifrovym valyutam tsentralnyh bankov [Genesis of digital financial instruments: from cryptocurrencies to digital currencies of central banks] Development and interaction of the real and financial sectors of the economy in the context of digital transformation. 160-162. (in Russian).

G20 Roadmap for Enhancing Cross-border PaymentsFinancial Stability Board, 2023. Retrieved January 29, 2024, from https://www.fsb.org/wp-content/uploads/P230223.pdf

Geo-Economic Puzzle: Policymaking in a More Fragmented WorldInternational Monetary Fund, 2022. Retrieved January 26, 2024, from www.imf.org/-/media/Files/Publications/Fandd/Article/2022/June/FD-0622-EN.ashx

Gorbacheva T.A. (2021). Budushchee transgranichnyh platezhey s uchastiem tsifrovyh valyut neskolkikh TsB [The future of cross-border payments involving digital currencies of several central banks]. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. 13-21. (in Russian).

Is a dollar crash coming?Bruegel. Retrieved January 12, 2024, from https://www.bruegel.org/2021/02/is-a-dollar-crash-coming/

Kapustin A.A., Kapustin N.A. (2023). Tsifrovye tekhnologii kak faktor ukrepleniya natsionalnoy konkurentosposobnosti Kitayskoy Narodnoy Respubliki v mezhdunarodnyh finansakh [Digital technology as a factor of strengthening the national competitiveness of the People's Republic of China in international finance]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4503-4522. (in Russian). doi: 10.18334/epp.13.10.119154.

Kapustin N.A., Kapustin A.A. (2023). Tsifrovoy shelkovyy put kak instrument povysheniya otraslevoy konkurentosposobnosti Kitaya [The digital silk road as a tool for enhancing China\\\\\\\'s sectoral competitiveness]. Russian Journal of Innovation Economics. (2). 1053-1070. (in Russian).

Kochergin D. A. (2021). Sovremennye modeli sistem tsifrovyh valyut tsentralnyh bankov [Modern models of systems of central bank digital currency]. Bulletin of St. Petersburg University. Series 5. economics. (2). 205–240. (in Russian).

Kochergin D. A. (2022). Tsifrovye valyuty tsentralnyh bankov: opyt vnedreniya tsifrovogo yuanya i razvitie kontseptsii tsifrovogo rublya [Digital currencies of central banks: the experience of introducing the digital yuan and the development of the concept of the digital ruble]. Russian Journal of Economics. (1). 51-78. (in Russian). doi: 10.21202/2782-2923.2022.1.51-78.

Kochergin D.A., Yangirova A.I. (2019). Tsentrobankovskie tsifrovye valyuty: klyuchevye kharakteristiki i napravleniya vliyaniya na denezhno-kreditnuyu i platezhnuyu sistemy [Central Bank digital currencies: key characteristics and areas of influence on monetary and payment systems]. Finance: Theory and Practice». (4). 80–98. (in Russian).

Lamport L., Shostak R., Pease M. The Byzantine Generals ProblemSRI International, 1982. Retrieved January 15, 2024, from https://lamport.azurewebsites.net/pubs/byz.pdf

Options for access to and interoperability of CBDCs for cross-border paymentsBank for International Settlements Innovation Hub, Report to the G20, 2022. Retrieved January 23, 2024, from https://www.bis.org/publ/othp52.pdf

Promoting Global Financial Stability: 2022 FSB Annual ReportFinancial Stability Board. Retrieved January 11, 2024, from https://www.fsb.org/wp-content/uploads/P161122.pdf

Russia Sanctions DatabaseThe Atlantic Council. Retrieved January 27, 2024, from https://www.atlanticcouncil.org/blogs/econographics/russia-sanctions-database/

Sannikova L. V. (2023). Pravovye osnovy tsifrovyh valyut tsentralnyh bankov i tsifrovogo rublya [The legal basis of the digital currencies of central banks and the digital ruble]. Finansovyĭ zhurnal. (5). 27–44. (in Russian).

Study shows 130 countries exploring central bank digital currenciesReuters. Retrieved January 21, 2024, from https://www.reuters.com/markets/currencies/study-shows-130-countries-exploring-

The Internet of Value: What It Means and How It Benefits EveryoneRipple. Retrieved January 14, 2024, from https://ripple.com/insights/the-internet-of-value-what-it-means-and-how-it-benefits-everyone/

The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve CurrenciesInternational Monetary Fund. Retrieved January 08, 2024, from https://www.imf.org/en/Publications/WP/Issues/2022/03/24/The-Stealth-Erosion-of-Dollar-Dominance-Active-Diversifiers-and-the-Rise-of-Nontraditional-515150

Timofeev I.N. (2019). Pochemu vtorichnye sanktsii effektivny? Opyt prinuditelnyh mer vlastey SShA protiv amerikanskogo i zarubezhnogo biznesa [Why do secondary sanctions work? United States government versus American and international business]. International trends. (3(58)). 21–35. (in Russian).

What Is Double-Spending?Gemini. Retrieved January 16, 2024, from https://www.gemini.com/cryptopedia/double-spending-problem-crypto