Корпоративная социальная ответственность: история и эволюция концептуальной парадигмы в современной экономической науке

Эркинбекова Ж.Э.1

1 Новосибирский национальный исследовательский государственный университет, Россия, Новосибирск

Скачать PDF | Загрузок: 199 | Цитирований: 2

Статья в журнале

Социальное предпринимательство и корпоративная социальная ответственность (РИНЦ)

опубликовать статью | оформить подписку

Том 4, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54744660

Цитирований: 2

Аннотация:

С развитием понятия корпоративной социальной ответственности (КСО) связана долгая и разнообразная история. Однако в научной литературе очень мало исторических обзоров, которые отражали бы эволюцию академического понимания концепции, наряду с общественными и международными событиями, повлиявшими на социальную ответственность, и которые повлияли на социальные ожидания в отношении корпоративного поведения. Цель данной работы – представить отличительную историческую перспективу, взгляд на эволюцию КСО как концептуальной парадигмы, путем рассмотрения наиболее значимых факторов, которые сформировали ее понимание и определение, такие как академический вклад, международная политика и значимые социальные и политические события. Для этого был использован метод всестороннего обзора литературы, в котором исследуются наиболее значимые научные труды и общественные события, повлиявшие на эволюционный процесс КСО, и как они это сделали

Ключевые слова: Корпоративная социальная ответственность, история КСО, развитие КСО

JEL-классификация: M14, N80

С конца 80-х годов XX века корпоративная социальная ответственность во многих западных странах стала массовым явлением. Современное мнение о том, что корпорации несут ответственность перед обществом, не новость. Как утверждает Кэрролл [10] (Carroll, 2008) в своей работе «История КСО: концепции и практики», заботу бизнеса об обществе можно проследить на несколько столетий назад. Однако только в 1930–1940 годах в литературе стали появляться статьи о роли руководителей и социальной деятельности корпораций [9] (Carroll, 1999), а исследователи начали обсуждать, в чем именно заключается социальная ответственность компаний. В последующие десятилетия социальные ожидания в отношении корпоративного поведения изменились, и появилась концепция корпоративной социальной ответственности (КСО). Цель данной статьи – выяснить, какие основные факторы или события повлияли на процесс эволюции КСО и как они сформировали понимание этой концепции. Это позволит осознать КСО как концепцию, отражающую социальные ожидания каждого десятилетия, и ответить на вопрос, останется ли она актуальной в ближайшем будущем. Данный обзор посвящен наиболее значимым научным публикациям и историческим событиям, которые повлияли на эволюцию КСО как концептуальной парадигмы. Обзор начинается с исторических корней социальной ответственности, затем исследует десятилетние этапы научных статей о социальной ответственности корпораций и проходит через их эволюцию к современному пониманию КСО.

В данной статье рассматриваются ключевые исторические события, которые сыграли свою роль в эволюции КСО. В частности, статья фокусируется на событиях, которые в определенной степени повлияли на то, что корпорации стали брать на себя более широкую социальную ответственность. Таким образом, в статье уделяется внимание не только трудам внесших вклад в определение концепции КСО, большинство из которых носят англо-американский и европейский характер, но также учитывается, что на рост внимания к КСО повлияли конкретные призывы к улучшению деловой практики, такие как Европейская стратегия КСО.

Рождение корпоративной социальной ответственности: история развития КСО до 1920 года

Несмотря на недавний всплеск популярности КСО, свидетельства заботы бизнеса об обществе можно проследить на примере практики, зародившейся во времена промышленной революции. В середине и конце 1800-х годов среди промышленников росло беспокойство по поводу благосостояния и производительности труда работников.

Чтобы получить представление об эволюции корпоративной социальной ответственности в 1920-х годах, кратко охарактеризуем три предшествующих взгляда на социальные обязательства бизнеса: этика прибыли, прогрессивизм и проповедь богатства. «Америка в XIX веке была страной экономического дефицита. Поэтому основной целью являлся экономический рост и накопление всеобщего богатства» [33] (Hay & Gray, 1974). Считалось, что быстрого экономического развития можно достичь, если бизнесмены будут получать большие прибыли, а затем вкладывать ее в бизнес. Этика прибыли была оправдана путем соотнесения ее с некоторыми социально-экономическими и религиозными философиями того времени. Эпоха прогрессивизма (1890–1918 гг.) ознаменовала растущее неодобрение обществом классического капитализма свободного предпринимательства (laissez-faire) и этики прибыли [35] (Hoffman, 2007). Поэтому в те времена приверженцы прогрессивных идей стремились:

· регулировать экономику для более широкого распределения богатства;

· сделать представителей выборной власти более отзывчивыми к народу;

· помогать социально и экономически обездоленным улучшить свой уровень жизни [54] (Wiebe, 1962).

Эти цели были достигнуты при помощи сочетания законодательства и регулирования. Эпоха прогрессивизма также положила начало принятию бизнесменами на себя социальной ответственности, что нашло отражение в движении «Социальная проповедь». Самым распространенным примером была «Проповедь богатства», которая утверждала [51] (Walton, 1970): «...заработать деньги – это только первая половина задачи, вторая половина – правильно ими распорядиться». Бизнесмен мог оставить свое состояние наследникам, фонду или, в качестве альтернативы, сделать личные добровольные пожертвования при жизни. Промышленные предприниматели жертвовали значительные суммы на социальные нужды. Например, Эндрю Карнеги пожертвовал более 350 миллионов долларов на образование, библиотеки и пенсии сталеварам. Следуя по стопам Карнеги, магнат нефтяной промышленности Джон Д. Рокфеллер также пожертвовал более полумиллиарда долларов на религиозные, образовательные и научные цели. К 1918 году общественное недовольство проповедью богатства стало очевидным; комитет Конгресса даже осудил ее как вторжение в общественные дела [35] (Hoffman, 2007). Таким образом, ответственность за социальные реформы стала перекладываться с отдельных людей на институты.

Бизнес вышел из прогрессивного периода, утратив настороженность по отношению к вмешательству государства и более четко осознавая социальные требования. Тем не менее 1920-е годы также стали эпохой парадоксов, поскольку все стремились вернуться к «нормальной жизни». Это десятилетие было отмечено беспрецедентным экономическим ростом. Вместе с ростом пришли и социальные изменения, такие как урбанизация и рост материального благосостояния. Как утверждает Галамбос [32] (Galambos, 1975), прежде всего, 1920-е годы были культурой бизнеса. Так, в своих трудах он отмечает, что «большинство американцев, принадлежащих к среднему классу, приняли гигантскую корпорацию как постоянную составляющую своего общества. Они не научились любить большой бизнес, но они решили, что смогут жить с ним».

Крах Wall Street: как это повлияло на развитие КСО в 1930-е годы

Несмотря на то, что многие экономисты полагают, что КСО берет свое начало с середины 1800-х годов, Эрик Ортс из Университета Пенсильвании считает, что КСО берет свое начало в 1930-х годах.

Незадолго до начала Второй мировой войны крупный немецкий промышленник Вальтер Ратенау утверждал, что коммерческие корпорации стали довольно большими и что они становятся значительной частью общества. По его мнению, несмотря на то, что в основе намерений корпорации лежит преследование частных интересов и получение прибыли владельцами компании, они все чаще носят признаки предприятия и во все большей степени служат общественным интересам [39] (Kessler, 1930).

Начало ХХ века также принесло усиление государственного регулирования и привело к появлению ранней научной версии ответственности бизнеса. Акцент на изменении понятия «частная собственность» в сторону общественной собственности в отношении корпораций был сделан после того, как крах на Wall Street в 1929 году выявил корпоративную безответственность в крупных организациях. С тех пор социальная ответственность продолжает оставаться в центре внимания бизнес-операций и популярной темой исследований для практиков и ученых из различных дисциплин на протяжении многих десятилетий, о чем свидетельствуют работы таких ученых, как Берч [4] (Birch, 2001), Брэдли [6] (Bradley, 1987), Крэйн [21] (Crane, 2008), ван Устерхут [50] (Oosterhout, 2005), Пирс [43] (Pearce, 2005). Когда идеология капитализма выявила безответственность корпораций, основную озабоченность вызвали проблемы разрыва между богатыми и бедными, а также конфликт между работодателем и работником. Между тем, когда в 1930-х годах разразилась Великая депрессия, это усилило осознание людьми корпоративной социальной ответственности. В то время бизнес призывали быть более гуманным, этичным и прозрачным [42] (Maignan, 2001).

До создания ООН и ВОЗ Фонд Рокфеллера в 1930-х годах функционировал как неофициальное управление здравоохранения в мире, используя свои огромные филантропические ресурсы для борьбы с болезнями. Вслед за этим появились такие понятия, как устойчивое развитие, корпоративное гражданство и «концепция тройного критерия» [49] (Marrewijk, 2003). В начале 1930-х годов профессор Крепс ввел в Стэнфорде предмет «Бизнес и социальное обеспечение» и впервые использовал термин «социальный аудит» в отношении компаний, отчитывающихся о своей социальной ответственности [23] (Drucker, 1942).

Концепция КСО была первоначально предложена в 1930-х годах двумя профессорами Гарвардского университета А.А. Берле и К.Г. Минсом. В книге «Современная корпорация и частная собственность» они отстаивали права акционеров, а также выступали за большую прозрачность и подотчетность в крупных организациях, где «собственность» и «контроль» разделены благодаря нормативным документам. Однако работа Берла и Минса оказала большое влияние на обсуждение организационной социологии [38] (Kang & Sorensen, 1999). Акцент на изменении понятия «частная собственность» в сторону государственной собственности на корпорации был сделан вскоре после краха на Wall Street. В 1932 году профессор Колумбийского университета Адольф А. Берле и профессор Гарвардского университета Э. Меррич Дуд опубликовали серию статей о КСО в журнале Harward Law Review [19] (Cochran, 2007 ). Отвечая на вопрос, для кого корпоративные менеджеры являются доверенными лицами, профессора дали ответ, что корпоративные менеджеры несут ответственность перед обществом в целом, а не только перед акционерами. Среди исследований этого раннего периода можно назвать публикацию Честера Барнарда 1938 года «Функции руководителей», в которой он утверждает, что социальная ответственность является функцией «элиты» или «класса руководителей». Джойнер и Пейн [37] (Joyner & Payne, 2002), в частности, считают, что первым автором, обозначившим концепцию социальной ответственности в компаниях, является Честер Барнард [1] (Barnard, 1938); в работе «Функции руководителей» он указал на важность и влияние, которое внешняя среда может оказывать на процессы принятия решений, за которые отвечает менеджер. В частности, Барнард говорил, что тот, кому принадлежит лидерство, обязательно должен учитывать, что успех компании зависит также от моральных стимулов, которые он может привнести в нее.

Мировой экономический кризис и начало Второй мировой войны: как они отразились на развитии КСО, 1940-е годы

Это десятилетие оказалось переломным рубежом в развитии КСО. Этому факту поспособствовали Великая депрессия 1930-х годов в мире и разрушительный кризис экономик европейских стран после Второй мировой войны, спровоцировавшие волну законов, направленных на усиление защиты общественных интересов и защиту прав работников. В результате стало ясно, что традиционные представления А. Смита о рыночной экономике как самодостаточной системе потерпели крах. Появилась необходимость выработать механизмы общественного контроля и изменения теоретических представлений о балансе между рыночной экономикой и государственным управлением. С ростом бизнеса во время Второй мировой войны и в 1940-х годах компании стали рассматриваться как институты с социальной ответственностью, и началось более широкое обсуждение такой ответственности [34] (Heald, 1970). Некоторые ранние примеры дебатов о социальной ответственности корпораций можно найти в «Функциях исполнительной власти» Барнарда [1] (Barnard, 1938) и «Социальном контроле бизнеса» Кларка [18] (Clark, 1939).

Первое определение КСО 1950-е годы

Несмотря на то, что КСО зародилась еще в 1800-е годы, только в начале 1950-х годов в литературе впервые появилось четкое определение этой ответственности, которое можно считать началом современного понятия корпоративной социальной ответственности. Фактически именно в 1950-х и 1960-х годах научные исследования и теоретический подход к КСО были сосредоточены на общественном уровне анализа [41] (Latapí, 2019), что придало ему практическое значение.

Период после Второй мировой войны и 1950-е годы можно рассматривать как время адаптации и изменения отношения к обсуждению корпоративной социальной ответственности, но также и как время, когда было мало корпоративных действий, выходящих за рамки филантропической деятельности [10] (Carroll, 2008). Возможно, наиболее ярким примером изменения отношения к корпоративному поведению стал Боуэн [5] (Bowen, 1953), который считал, что в крупных корпорациях того времени сосредоточена огромная власть и что их действия оказывают ощутимое влияние на общество и поэтому необходимо изменить процесс принятия решений с учетом их влияния.

В результате своих убеждений Боуэн [5] (Bowen, 1953) выдвинул идею определения конкретного набора принципов для выполнения корпорациями своих социальных обязательств. По его мнению, решения и действия бизнесмена влияют на заинтересованные стороны, сотрудников и клиентов, оказывая непосредственное воздействие на качество жизни общества в целом [5] (Bowen, 1953). Опираясь на это, Боуэн сформулировал социальную ответственность лидеров бизнеса как «обязанность предпринимателей вести ту политику, предпринимать те решения или придерживаться тех направлений действий, которые целесообразны с точки зрения целей и ценностей нашего общества» [5] (Bowen, 1953). Как поясняет Кэрролл [10] (Carroll, 2008), похоже, что Боуэн [5] (Bowen, 1953) опередил свое время благодаря своему новому подходу к управлению, направленному на улучшение реакции бизнеса на его социальное воздействие, а также благодаря своему вкладу в определение корпоративной социальной ответственности. Более того, актуальность подхода Боуэна обусловлена тем, что это была первая научная работа, сфокусированная именно на доктрине социальной ответственности, что делает Боуэна отцом корпоративной социальной ответственности [9] (Carroll, 1999).

Только ли в увеличении прибыли заключается социальная ответственность: КСО в 1960-е годы

После Боуэна и другие авторы занимались вопросами корпоративного поведения и его реакции на социальный контекст того времени. Например, в книге «Корпоративная ответственность в свободном обществе», опубликованной в 1956 году, Иллс [25] (Eells, 1956) утверждал, что крупные корпорации того времени не справлялись со своей ответственностью в период всеобщей инфляции. Аналогичным образом в книге «Моральная философия менеджмента», опубликованной в 1959 году, Селекман [47] (Selekman, 1959) исследовал эволюцию моральной ответственности корпораций в ответ на трудовые ожидания того времени.

По мнению Кэрролла [10] (Carroll, 2008), эти ранние исследования КСО наряду с социальным контекстом того времени привели к растущему интересу ученых, например, определения того, что такое КСО и что она означает. Понятно, что на интерес к КСО в 1960-х годах повлияло растущее понимание в обществе и социальные движения того времени. Однако необходимо отметить, что эффект этого растущего интереса был, пожалуй, более заметен в США.

Некоторые из основных проблем общества в этот период вращались вокруг быстрого роста населения, загрязнения окружающей среды, истощения ресурсов [24] (Du Pisani, 2006) и сопровождались общественными движениями в защиту окружающей среды, прав человека и трудовых прав [9] (Carroll, 1999). В то же время такие книги, как «Безмолвная весна» Карсона [15] (Carson, 1962) и «Демографическая бомба» Эрлиха [26] (Ehrlich, 1968), начали поднимать вопросы о пределах экономического роста и влиянии, которое общество и корпорации оказывают на окружающую среду.

В 1960-е годы также возник новый социальный контекст, отмеченный растущей культурой протеста, который в основном вращался вокруг гражданских прав и антивоенных протестов. В случае США протесты трансформировались из сидячих забастовок, прогулок и митингов под руководством студентов в более радикальный политический активизм, рассматривающий в большинстве случаев бизнес-корпорации как неотъемлемую часть «элиты», который они хотели изменить [53] (Waterhouse, 2017). Эти протесты оказывали давление на компании, которые, по мнению протестующих, представляли «элиту» (т.е. банки и финансовые институты, а также крупные корпорации), но особое внимание уделялось компаниям, имеющим непосредственное отношение к войне. Примером может служить ситуация с химической компанией Dow, которая производила напалм, использовавшийся во время войны во Вьетнаме и в итоге постоянно сталкивалась с протестами и обвинениями [53] (Waterhouse, 2017).

Таким образом, в 1960-е годы ученые рассматривали КСО как ответ на проблемы и желания нового современного общества. Ярким примером этого периода был Кит Дэвис [22] (Davis, 1960), который объяснил, что происходящие важные социальные, экономические и политические изменения представляют собой давление на бизнесменов с целью пересмотреть их роль в обществе и их социальную ответственность. Он также утверждал, что бизнесмены несут соответствующие обязательства перед обществом с точки зрения экономических и человеческих ценностей, и заявлял, что в определенной степени социальная ответственность может быть связана с экономической выгодой для фирмы.

Важно отметить, что даже когда некоторые ученые начали применять более широкие рамки к социальной ответственности корпораций, были и другие, которые скептически относились к понятию КСО. В частности, Милтон Фридман, известный экономист и впоследствии лауреат Нобелевской премии по экономике, в 1962 году представил особый взгляд на роль корпораций в свободной капиталистической системе, в которой фирмы должны ограничиваться погоней за экономической выгодой [30] (Friedman M. , Capitalism and Freedom, 1962). Фридман развил это понятие в статье «Социальная ответственность бизнеса заключается в увеличении его прибыли» [31] (Friedman M. , 1970), в которой он рассматривает деятельность КСО как нецелесообразное использование ресурсов компании, приводящее к неоправданной трате денег на общие социальные интересы.

Как День Земли повлиял на КСО? 1970-е годы

Антивоенные настроения, общий социальный контекст и растущее чувство осознанности в обществе в конце 1960-х годов привели к низкому уровню доверия к бизнесу в плане удовлетворения потребностей и желаний общества [53] (Waterhouse, 2017). Низкий уровень доверия к бизнесу достиг критической точки, когда в 1969 году крупный разлив нефти на побережье Санта-Барбары, штат Калифорния, привел к массовым протестам по всей территории США и в конечном итоге привел к созданию первого Дня Земли, впервые отмечавшегося в 1970 году. Во время первого Дня Земли 20 миллионов человек по всей территории США присоединились к акциям протеста, чтобы потребовать чистой и устойчивой окружающей среды и бороться с загрязнением, которое было вызвано в основном корпорациями (например, разливы нефти, токсичные свалки, загрязняющие заводы и электростанции). Первый День Земли оказал настолько значительное влияние на политическую повестку дня США, что сыграл роль в продвижении идеи создания Агентства по охране окружающей среды (EPA) к концу 1970 года и воплотился в новую нормативную базу, которая впоследствии повлияет на поведение корпораций и создаст для них дополнительные обязанности.

Не менее важно отметить, что в 1970 году в США произошла рецессия, охарактеризованная высокой инфляцией и очень низким ростом, за которой последовал длительный энергетический кризис [53] (Waterhouse, 2017). В ответ на этот контекст и в результате социальных движений 1960-х и начала 1970-х годов федеральное правительство США добилось значительных успехов в области социального и экологического регулирования. Наиболее яркими примерами были создание EPA, Комиссии по безопасности потребительских товаров (CPSC), Комиссии по обеспечению равных возможностей при трудоустройстве (EEOC) и Администрации по безопасности и гигиене труда (OSHA), которые в той или иной степени рассматривали и формализовали обязанности бизнеса в отношении социальных проблем того времени [11] (Carroll, 2015).

Аналогичным образом два значимых вклада начала 1970-х годов, которые отвечали социальным ожиданиям того времени, были сделаны Комитетом экономического развития (CED) США, сначала публикацией «Новое обоснование корпоративной социальной политики», в которой исследовалось, насколько оправдано участие корпораций в решении социальных проблем [2] (Baumol, 1970), а затем публикацией «Социальная ответственность бизнес-корпораций», в которой исследовались новые ожидания, которые общество начало возлагать на бизнес-сектор [20] (Committee for Economic Development, 1971). Эти публикации были актуальны, поскольку они способствовали развитию общественных дебатов вокруг КСО, признав, что «деятельность бизнеса основана на согласии общества и его главной целью является удовлетворение потребностей общества» [20] (Committee for Economic Development, 1971).

В 1970-х годах были созданы некоторые из самых известных сегодня компаний, занимающихся вопросами социальной ответственности. Такие как The Body Shop, созданная в 1976 году в Великобритании, и Ben & Jerry's, основанная в 1978 году в США. То ли это была реакция на новые социальные ожидания или же стратегия первенства, но так или иначе, эти две компании являются ярким примером интегрирования политики в бизнес, политики, направленной на решение социальных и общественных проблем того времени. И в результате 1970-е годы, по словам Кэрролла, вошли в так называемую эру «управления корпоративной социальной ответственностью». Это означало, что термин «корпоративная социальная ответственность» становился все более популярным, что привело к его использованию в различных контекстах и до такой степени, что его значение стало неоднозначным, и как следствие, для каждого он означал что-то свое [41] (Latapí, 2019).

В 1970-е годы ученые прикладывали все усилия для определения понятия и модели КСО. Так, например, в сборнике Престона и Поста [46] (Preston & Post, 1975) и в статье Кэрролла [13] (Carroll, 1979) обсуждалась КСО и предлагались ее модели.

Для Престона и Поста [46] (Preston & Post, 1975) ответ на уточнение КСО был найден в области государственной политики – шире, чем закон и регулирование, но уже, чем Вселенная социальных проблем. Их аргумент был основан на понимании современной реальности и на том, что социальные институты (бизнес, правительство, образование и т. д.) не были отдельными и замкнутыми, а конституированными «взаимопроникающими системами», которые постоянно изменяли друг друга. Для этих ученых аргумент о том, что бизнес выполняет экономическую функцию и что это его единственная работа в обществе, был просто неверным. Они увидели грядущую волну глобализации и сложной взаимозависимости задолго до большинства других, и в этом они опередили свое время.

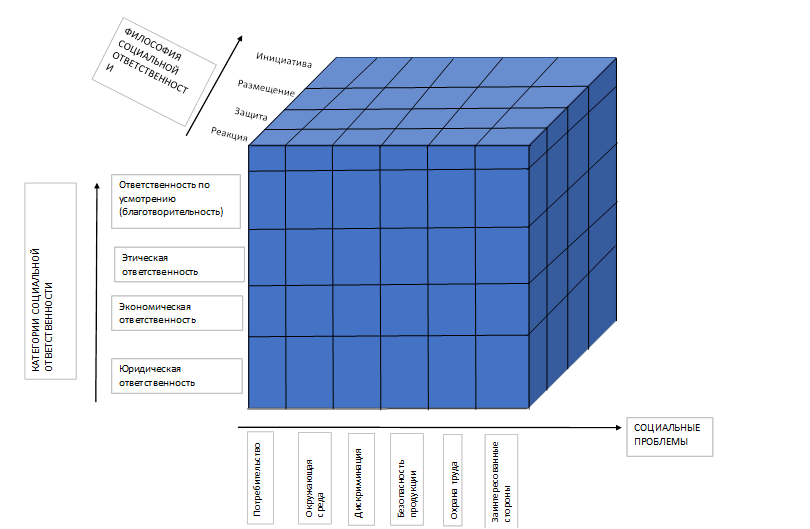

В статье Кэрролла [13] (Carroll, 1979) была изложена первая концептуальная модель КСД. Рассуждая о том, что «ответственность» вызвала мотивацию и не поддавалась измерению, Кэрролл предпочел «исполнение» в качестве оперативного критерия. Были определены четыре области КСО (экономические, правовые, этические и любая ответственность – по усмотрению компаний), а затем сопоставлены с социальными проблемами, с которыми предприятия должны быть связаны (потребительство, окружающая среда, дискриминация, безопасность продукции, охрана труда и акционеры). Наконец, он добавил третье измерение – философию восприимчивости (реакция, защита, проживание, инициатива), где модель 3D – куб КСД (рис. 1). Внутри куба было 96 ячеек (и этот номер мог расти или уменьшаться в зависимости от количества включенных в него вопросов), в которых КСД можно было бы считать прецедентом.

3D-модель Кэрролла по-прежнему пользуется большой популярностью среди специалистов КСД. Исходя из структурно-функционального предположения о том, что предприятия представляют собой социальное сообщество экономических институтов и, таким образом, выполняют основные обязанности по достижению экономических целей и результатов, Кэрролл затем распределил экономическую, правовую, этическую и произвольную ответственность в порядке уменьшения предполагаемого объема внимания, без учета сроков исполнения.

Рисунок 1. 3D-модель Кэрролла

Источник: [13] (Carroll, 1979).

По его словам, разные размеры области выражали «относительную величину» и порядок развития, но не являются зависимыми, совокупными или взаимоисключающими [13] (Carroll, 1979). Позже Кэрролл [14] (Carroll, 1991) изменил произвольную категорию на филантропическую ответственность. Пирамида Кэрролла представляла собой убедительный для всех способ описать полный набор управленческих обязанностей в условиях социальной ответственности. Менеджеры же, похоже, тратили основные усилия на ежедневные детали работы своих предприятий, направленные на получение прибыли.

На понимание КСО в 1970-х годах повлияли общественные движения и новые законы. Это нашло отражение в научных публикациях, в которых компаниям предлагался подход, рассматривающий, как соответствовать новым обязанностям, возложенным на них новым законодательством, которое теперь охватывало экологические аспекты, а также безопасность продукции и трудовые права [10] (Carroll, 2008).

Как понятие «управление заинтересованными сторонами» вошло в деловой лексикон? 1980-е годы

Если в 1970-е годы росло число законодательных актов, которые учитывали социальные проблемы того времени и наделяли корпорации более широким кругом обязанностей, то 1980-е годы, напротив, привнесли новое направление в политику, уделяя особое внимание снижению давления на корпорации и стремясь снизить высокий уровень инфляции, с которым столкнулись США и Великобритания [27] (Feldstein, 2010). Для Рейгана и Тэтчер рост и сила экономики их стран зависели от их способности поддерживать свободную рыночную среду с минимально возможным государственным вмешательством [44] (Pillay, 2015). Для этого основные экономические цели Рейгана были направлены на сокращение регулирования частного сектора, дополненное снижением налогов [27] (Feldstein, 2010).

В условиях снижения роли государства в регулировании корпоративного поведения менеджеры столкнулись с необходимостью отвечать перед различными группами интересов, которые по-прежнему ожидали от корпораций соответствия социальным ожиданиям того времени. Примечательно, что сокращение нормативной базы заставило ученых обратить внимание на этику бизнеса как ответ на запросы таких групп, как акционеры, сотрудники и потребители, а термин «заинтересованные стороны» стал общепринятым [10] (Carroll, 2008). Однако ученые также начали исследовать существующие или дополнительные концепции КСО, включающие корпоративную социальную эффективность, корпоративную социальную отзывчивость, теорию и управление заинтересованными сторонами [10] (Carroll, 2008).

В 1980 году Томас М. Джонс [36] (Jones, 1980) был, пожалуй, первым автором, который рассмотрел КСО как процесс принятия решений, влияющих на корпоративное поведение. Вклад Джонса [36] (Jones, 1980) положил начало новой области дебатов вокруг КСО, которая больше фокусировалась на ее воплощении, чем на самой концепции. Это привело к созданию новых рамок, моделей и методов, направленных на оценку КСО с практической точки зрения.

Возможно, лучший способ понять подход к воплощению КСО в 1980-х годах – это помнить, что в это время появились новые общественные проблемы. В частности, эти проблемы можно проследить в ряде событий, которые отразили подход международного сообщества к устойчивому развитию и в определенной степени – к корпоративному поведению. К наиболее значимым относятся: создание Генерального директората по окружающей среде Европейской комиссии (1981), учреждение Всемирной комиссии по окружающей среде и развитию (1983), Чернобыльская ядерная катастрофа (1986), создание Межправительственной группы экспертов по изменению климата (МГЭИК) (1988) и другие.

Даже если эти события не имели прямого отношения к КСО и, следовательно, не влияли непосредственно на эволюцию концепции, они отражали растущее чувство осведомленности международного сообщества в отношении защиты окружающей среды и устойчивого развития, а также косвенно на корпоративное поведение. В действительности, по мнению Кэрролла [10] (Carroll, 2008), наиболее актуальные проблемы и ожидания общества в отношении корпоративного поведения в 1980-х годах были связаны с загрязнением окружающей среды, проблемами дискриминации в сфере труда, вопросами нарушения прав потребителей, здоровья и безопасности трудящихся, качеством трудовой жизни и ухудшением уровня жизни в городах и сомнительной практикой многонациональных корпораций. Как объяснил Кэрролл [10] (Carroll, 2008), этот контекст дал возможность ученым начать искать альтернативные темы, и в 1980-х годах понятия деловой этики и управления заинтересованными сторонами вошли в деловой лексикон, став частью более широкой дискуссии о поведении корпораций того времени.

«Бизнес за социальную ответственность», 1990-е годы

В 1990-х годах произошли значительные события, повлиявшие на международный взгляд на социальную ответственность и подход к устойчивому развитию. К наиболее значимым можно отнести:

· создание Европейского агентства по окружающей среде (1990);

· саммит ООН по окружающей среде и развитию, состоявшийся в Рио-де-Жанейро, где была принята декларация по окружающей среде и развитию;

· принятие Повестки дня на XXI век и Рамочной конвенции ООН об изменении климата (1992);

· принятие Киотского протокола (1997).

Создание этих международных органов и принятие международных соглашений представляли собой международные усилия по установлению более высоких стандартов в отношении климатических вопросов и косвенно – корпоративного поведения [48] (Union of Concerned Scientists, 2017).

1990-е годы не стали исключением для растущего интереса к КСО, и по сути, именно в это десятилетие концепция приобрела международную популярность, возможно, в результате международного подхода к устойчивому развитию того времени в сочетании с происходящим процессом глобализации. По мнению Кэрролла [11] (Carroll, 2015), в 1990-х годах процесс глобализации привел к расширению деятельности многонациональных корпораций, которые теперь сталкивались с различными условиями ведения бизнеса за рубежом, некоторые из них имели слабую нормативно-правовую базу. Для этих международных корпораций это означало новые возможности, которые появлялись вместе с растущей глобальной конкуренцией за новые рынки, повышенным репутационным риском из-за роста всемирной известности, а также противоречивым давлением, требованиями и ожиданиями со стороны страны происхождения и принимающей страны [11] (Carroll, 2015).

Многие транснациональные корпорации поняли, что социальная ответственность может стать надежным способом уравновесить вызовы и возможности процесса глобализации, который они переживают, и в результате институционализация КСО усилилась [11] (Carroll, 2015). Наиболее ярким примером этого процесса стало основание в 1992 году ассоциации «Бизнес за социальную ответственность», в которую первоначально входила 51 компания с целью стать «силой для позитивных социальных изменений – силой, которая будет оберегать и возобновлять природные ресурсы, заботиться о человеческом благополучии и равенстве и работать прозрачно» [8] (Business for Social Responsibility, 2018).

Даже когда институционализация КСО усилилась в 1990-х годах, сама концепция развивалась не так сильно, отметил Кэрролл [9] (Carroll, 1999). Тем не менее здесь можно отметить следующие вклады в развитие КСО, на которые стоит обратить внимание:

1. Донна Дж. Вуд [55] (Wood, 1991), движимая необходимостью систематической интеграции концептуальных аспектов в единую теорию, основываясь на моделях Кэрролла [13] (Carroll, 1979) и также Вартика и Кохрана [52] (Wartick, 1985), создала модель корпоративной социальной деятельности. Вуд [55] (Wood, 1991) описывает корпоративную социальную деятельность (КСД) как состоящую из трех основных компонентов:

а) первым компонентом является уровень корпоративной социальной ответственности, который основан на правомерности в обществе, социальной ответственности внутри организации и человеческом трудолюбии каждого отдельного человека в организации;

б) вторым компонентом являются процессы корпоративного социального реагирования, которые подразумевают оценку окружающей среды, управление взаимоотношениями с заинтересованными сторонами и управление проблемами;

в) третий компонент связан с результатами корпоративного поведения и включает в себя последствия, программы и социальную политику.

В результате КСД является важнейшим фактором для всех организаций, чтобы учитывать – социальные проблемы, воздействие на окружающую среду и проблемы заинтересованных сторон. Эти компоненты, несомненно, повлияют на принятие корпоративных решений и поведение в будущем [55] (Wood, 1991).

2. Также в 1991 году Кэрролл [14] (Carroll, 1991) представил «Пирамиду корпоративной социальной ответственности» (рис. 2) с целью обеспечения полезного подхода к КСО для руководителей, которым необходимо было сбалансировать свои обязательства перед акционерами с обязательствами перед более широким кругом заинтересованных сторон, которые возникли в результате создания новых правительственных органов и нормативных актов в США, в основном после создания EPA, Администрации по охране труда и здоровья (OSHA) и Комиссии по безопасности потребительских товаров (CPSC).

Рисунок 2. Пирамида Кэрролла

Источник: [14] (Carroll, 1991).

3. Третий заметный вклад в концепцию 1990-х годов внесли Берк и Логсдон [7] (Burke & Logsdon, 1996), которые стремились найти доказательства связи КСО с положительными финансовыми показателями фирмы, и тем самым они, пожалуй, первыми оценили преимущества стратегического внедрения КСО. По их мнению, КСО может быть использована в рамках стратегического подхода с целью поддержки основной деятельности и, как следствие, повышения эффективности компании в достижении ее основных целей [7] (Burke & Logsdon, 1996).

Более того, Берк и Логсдон [7] (Burke & Logsdon, 1996) выделили пять измерений стратегической КСО, которые, по их мнению, необходимы для достижения целей бизнеса, а также для создания стоимости:

а) центральность, которая представляет собой степень близости или соответствия КСО миссии и целям компании;

б) специфичность, которая представляет собой способность получить конкретные выгоды для компании;

в) проактивность, в смысле способности создавать политику в предвидении социальных тенденций;

г) добровольность, объясняемая как процесс принятия решений по собственному усмотрению, на который не влияют внешние требования по соблюдению;

д) видимость, которая относится к значимости наблюдаемой и узнаваемой КСО для внутренних и внешних заинтересованных сторон [7] (Burke & Logsdon, 1996).

Более того, Берк и Логсдон [7] (Burke & Logsdon, 1996) утверждают, что реализация стратегической КСО через эти пять измерений приведет к стратегическому результату в виде создания стоимости, которая может быть идентифицирована и измерена, но ограничена экономическими выгодами для фирмы.

Как речь Кофи Аннана повлияла на развитие КСО? 2000-е годы

Благодаря бывшему Генеральному секретарю ООН Кофи Аннану, который на Всемирном экономическом форуме выступил с предложением инициировать Глобальный договор, тема КСО стала всемирно обсуждаемой. Идея создания Глобального договора ООН заключалась в том, чтобы создать инструмент, который заполнит пробелы в управлении того времени с точки зрения прав человека, социальных и экологических вопросов и внедрит универсальные ценности на рынках. Даже если Глобальный договор ООН никогда не был напрямую связан с КСО, можно проследить, что десять принципов, изложенных в договоре с их акцентом на права человека, труд, окружающую среду и борьбу с коррупцией привлекли внимание мировой общественности к социальной ответственности.

Продвижение КСО как отдельной стратегии началось через год после создания Глобального договора ООН, когда Европейская комиссия (ЕК) представила книгу «Продвижение европейской концептуальной основы по корпоративной социальной ответственности», которая основывалась на новых социальных ожиданиях и проблемах того времени, включая растущее беспокойство по поводу воздействия экономической деятельности на окружающую среду.

В период с 2001 по 2004 год ЕК провела серию конференций по обсуждению КСО, в результате которых КСО была принята в качестве стратегического элемента, плана Генерального управления бизнеса Европейской комиссии. С практической точки зрения, эти события привели к единому видению и пониманию КСО, которое будет продвигаться в европейском бизнесе.

На глобальное признание КСО также повлияли международные сертификации, разработанные для решения вопросов социальной ответственности. Например, стандарт ISO 26000, историю которого можно проследить с 2002 года, когда Комитет по потребительской политике Международной организации по стандартизации (ISO) предложил создать руководство по КСО в дополнение к стандартам качества и экологического менеджмента (ISO 9001 и ISO 14001). Рабочая группа под руководством Бразилии и Швеции сотрудничала с заинтересованными сторонами и национальными органами по стандартизации в течение 5 лет (2005–2010 гг.) и в сентябре 2010 года разработала утвержденный стандарт ISO 26000 – Социальная ответственность.

Что касается научной среды, то ряд ученых занимались определением понятия КСО, объяснением границ КСО и т.д. Так, например, Лантос, в своей работе 2001 года связал термин «стратегический» с понятием КСО [40] (Lantos, 2001). В начале 2000-х годов Фриман [28] (Freeman, 2001) наряду с А.Л. Фридманом и Майлзом [29] (Friedman & Miles, 2002) представили новый взгляд на теорию заинтересованных сторон, который укрепил убеждение, что корпорации должны управляться в интересах более широкого круга заинтересованных сторон. Фриман [28] (Freeman, 2001) утверждал, что корпорации несут ответственность перед поставщиками, потребителями, работниками, акционерами и местным сообществом и, как следствие, должны управляться соответствующим образом, в то время как А.Л. Фридман и Майлз [29] (Friedman & Miles, 2002) определили, что отношения между корпорациями и их заинтересованными сторонами динамичны и имеют различные уровни влияния на компанию. С этой новой перспективой Фриман [28] (Freeman, 2001) и А.Л. Фридман и Майлз [29] (Friedman & Miles, 2002) внесли свой вклад в эволюцию КСО, укрепив убеждение, что корпорации несут ответственность перед более широким кругом заинтересованных сторон, чем раньше.

Влияние Парижского соглашения на КСО, 2010-е годы

Концепция создания общей ценности была развита Портером и Крамером (2011), которые объяснили ее как необходимый шаг в эволюции бизнеса и определили ее как «политику и операционную практику, которые повышают конкурентоспособность компании и одновременно улучшают экономические и социальные условия в сообществах, в которых она работает. Создание общих ценностей фокусируется на выявлении и расширении связей между общественным и экономическим прогрессом» [45] (Porter & Kramer, 2011).

Наиболее ценный вклад внесли Чандлер и Вертер [17] (Chandler & Werther, 2006, 2010, 2013). Он заключается в их особом взгляде на реализацию стратегической КСО, которая в четвертом издании книги, написанном Чандлером [16] (Chandler, Strategic Corporate Social Responsibility: Sustainable Value Creation, 2016), основывается на предыдущих публикациях и включает пять основных компонентов вместо четырех, предложенных в предыдущих изданиях:

· во-первых, полное включение перспективы КСО в процесс стратегического планирования компании и ее корпоративную культуру;

· во-вторых, понимание того, что все действия компании напрямую связаны с основной деятельностью;

· в-третьих, убеждение, что компании стремятся понять потребности своих заинтересованных сторон и быть отзывчивыми к ним, что означает, что включение перспективы заинтересованных сторон является стратегической необходимостью;

· в-четвертых, компания переходит от краткосрочной перспективы к среднесрочному и долгосрочному процессу планирования и управления ресурсами фирмы, в котором участвуют ключевые заинтересованные стороны;

· в-пятых (новый компонент), компании стремятся оптимизировать создаваемую стоимость [16; 17] (Chandler, 2016); (Chandler & Werther, 2006, 2010, 2013).

В 2015 году Кэрролл возобновил свою работу по КСО, представив обзор эволюции концепции, который дополнил его обзор литературы 1999 и 2010 годов [9; 12] (Carroll, 1999); (Carroll & Shabana, 2010 ), но на этот раз он рассмотрел конкурирующие и дополняющие концепции, которые стали частью современного бизнес-словаря.

2015 год считается самым важным, потому что следующие годы будут ознаменованы подписанием Парижского соглашения, началом реализации Повестки дня в области устойчивого развития на период до 2030 года и утверждением семнадцати Целей устойчивого развития (ЦУР), которые представляют собой «общее видение человечества и общественный договор между мировыми лидерами и людьми». Даже если ЦУР не представляют собой никаких обязательств для частного сектора, страны, принявшие их, должны будут создать конкретную политику и нормативные акты, которые будут оказывать давление на компании, заставляя их внедрять новые методы ведения бизнеса или совершенствовать существующие. Это особенно актуально, учитывая, что ЦУР затрагивают широкий спектр областей, от изменения климата до борьбы с бедностью и голодом, а также продвижения инноваций и устойчивого потребления. Кроме того, ЦУР взаимосвязаны, что означает, что решение одной конкретной цели может включать решение проблем другой цели.

Учитывая, что ЦУР не представляют собой никаких обязательств для частного сектора, уместно упомянуть, что законодательство ЕС требует от крупных компаний, представляющих общественный интерес, раскрывать нефинансовую информацию начиная с отчетов за 2018 год и далее.

Этот контекст представляет возможность для КСО продолжать расти в плане концептуализации и реализации главным образом потому, что бизнес может принять их в качестве стратегических рамок с целью создания общей стоимости. Это расширение особенно заметно в научной литературе, где можно увидеть, что с 2010 года количество научных публикаций по КСО значительно увеличилось в научной электронной библиотеке elibrary.ru, что показывает рост интереса исследователей к вопросам корпоративной социальной ответственности. При поиске по всем типам публикаций в период 1990–2000 гг. было найдено всего 2 работы, которые имели в заглавии термин «корпоративная социальная ответственность». В период 2001–2010 гг. в фондах библиотеки содержалось уже 552 публикации с тем же термином в названии. А за 2011–2020 гг. уже 5951 публикация имели термин «корпоративная социальная ответственность» в названиях исследовательских работ. На декабрь 2021 года было опубликовано всего 486 работ, содержащих термин «корпоративная социальная ответственность».

Увеличение числа публикаций необязательно связано с началом реализации ЦУР, но оно показывает, что концепция сохранила свою актуальность после 2015 года, когда Парижское соглашение призвало перейти от обычного ведения бизнеса к новым бизнес-ориентирам.

COVID-19 и другие вызовы, 2020-е

Десятилетие только началось, но уже можно проследить, какой отпечаток на КСО оставляют те ли иные события в мире. Начало этой эры пришлось на распространение коронавирусной инфекции (COVID-19) по всему миру. Если раньше компании делали акцент на экологию, устойчивое развитие и соблюдение принципов многообразия и вовлеченности, то с начала января 2020 года акцент КСО сместился на помощь обществу и взаимоотношения с сотрудниками.

Наряду с распространением COVID-19, 2020 год отличился и началом движения Black Lives Matter и борьбой против расизма. Эти события можно рассматривать как сигналы компаниям для привлечения заинтересованных сторон к решению социальных проблем и встать на правильную сторону.

Как уже ранее было замечено, с началом 2020 года курс КСО поменялся в сторону социологических проблем. По результатам опроса ACCP/Rocket Social, проведенного среди лидеров корпоративного общества в 2020 году, 68% респондентов финансируют новые направления в ответ на пандемию COVID-19 и движение за расовую справедливость, а многие значительно увеличивают существующее финансирование для решения обострившихся социальных проблем [3] (Berkowitz, 2021). Компании направляют финансирование на поддержку организаций и проектов, ориентированных на охрану психического здоровья, цифровой доступ в образовании и развитие малого бизнеса. Ярким примером является инициатива Capital One Impact Initiative: в октябре 2020 года компания объявила о первоначальном пятилетнем обязательстве в размере 200 миллионов долларов США для поддержки роста в недостаточно обеспеченных сообществах и повышения социально-экономической мобильности.

Эволюция концепции КСО связана не только с научными достижениями, но и с ожиданиями общества в отношении корпоративного поведения бизнеса. Даже если это не совсем очевидно, есть конкретные случаи, когда понимание КСО четко отражает социальные ожидания того или иного времени.

На этом этапе работы целесообразно представить наиболее значительный вклад ученых в эволюцию корпоративной социальной ответственности как концептуальной парадигмы. Для этого на рисунке 3 представлена хронологическая таблица, в которой выделены публикации, сыгравшие важную роль в изменении понимания и определения КСО. Важно отметить, что приведенные данные основаны на обзоре литературы и не пытаются отразить весь вклад в эволюцию академического понимания КСО, а лишь обеспечивают визуальный обзор.

Как следует из рисунка 3, социальная ответственность, возлагаемая на корпорации, прошла путь от простого признания в ранних публикациях до четкого определения. Возможно, более важным является тот факт, что дискуссия о том, в чем заключается эта ответственность, продолжается и по сей день. Другой ключевой аспект, который можно представить на рисунке 3, заключается в том, что понимание КСО развивалось от частного решения бизнесменов к пониманию процесса принятия решений и к восприятию как стратегической необходимости.

Рисунок 3. История концепции КСО

Источник: составлено автором.

С помощью рисунка 4 можно представить эволюцию КСО в целостной перспективе. Актуальность этого рисунка заключается в том, что на нем представлены события, которые сыграли значительную роль в формировании понимания КСО в рамках эволюционного процесса концепции, некоторые из них связаны с повесткой дня устойчивого развития. Этот графический обзор

Рисунок 4. История развития КСО

Источник: составлено автором.

эволюционного процесса КСО помогает увидеть, что на понимание КСО повлияли академические публикации, правительственные решения (такие как создание законодательных актов и организаций), общественные движения, общественные деятели и международные движения. Более того, из этого графического представления можно заметить, что понимание социальной ответственности динамично и отвечает социальным ожиданиям от корпоративного поведения.

Заключение

Теоретический вклад данной работы в КСО начинается с предоставления четкого исторического обзора развития научного понимания идеи, а также общественных и международных событий, которые сыграли роль в формировании социальных ожиданий в отношении корпоративного поведения. Ключевым вкладом является хронологическая шкала, установленная в статье, с помощью которой можно проследить, как развивалась идея, и этот аспект можно наглядно представить с помощью рисунков, представленных автором. Обзор литературы ограничивается научными публикациями, непосредственно касающимися КСО, а также информацией о событиях, которые в той или иной степени повлияли на социальные ожидания в отношении корпоративного поведения. Полученные результаты показывают, что существует связь между социальными ожиданиями корпоративного поведения и тем, как понимается и реализуется КСО, и открывают возможности для будущих исследований.

Источники:

2. Baumol W. J., Likert R., Wallich H. C., McGowan J.J. A New Rationale for Corporate Social Policy. - USA: Committee for Economic Development, 1970.

3. Berkowitz C. Corporate Social Responsibility Is Shifting As a Result of 2020's Triple Crisis. Real-Time Source for Corporate Social Responsibility News 3BL CSRwire. [Электронный ресурс]. URL: https://www.csrwire.com/press_releases/719311-corporate-social-responsibility-shifting-result-2020s-triple-crisis (дата обращения: 05.03.2020 г.).

4. Birch, D. 2001. Corporate Citizenship: Rethinking Business Beyond Corporate Social Responsibility. Perspective on Corporate Social Citizenship. Chapter 3. Greenleaf, Sheffield 53-56

5. Bowen H. R. Social Responsibilities of The Businessman. - New York, Harper, 1953.

6. Bradley I. Enlightened Entrepreneurs. - Great Britain: Weidenfeld & Nicolson, 1987.

7. Burke L., Logsdon J. M. How Corporate Social Responsibility Pays Off // Long Range Planning. – 1996. – p. 495–502.

8. Business for Social Responsibility. Our Story. [Электронный ресурс]. URL: https://www.bsr.org/en/about/story (дата обращения: 02.12.2021).

9. Carroll A. B. Corporate Social Responsibility // Business & Society. – 1999. – № 38(3). – p. 268–295.

10. Carroll A. B. A History of Corporate Social Responsibility: Concepts and Practices. The Oxford Handbook of Corporate Social Responsibility. - New York: Oxford University Press, 2008. – 19–46 p.

11. Carroll A. B. Corporate Social Responsibility: The Centerpiece of Competing and Complementary Frameworks // Organizational Dynamics. – 2015. – № 44(2). – p. 87–96.

12. Carroll A. B., Shabana K. M. The Business Case for Corporate Social Responsibility: A Review of Concepts, Research and Practice // International Journal of Management Reviews. – 2010. – № 12(1). – p. 85–105.

13. Carroll A.B. A Three-Dimensional Conceptual Model of Corporate Performance // Academy of Management Review. – 1979. – № 4. – p. 497–505.

14. Carroll A.B. The Pyramid of Corporate Socialresponsibility: Toward the Moral // Management of Organizational Stakeholders. Business Horizons. – 1991. – № 34. – p. 39–48.

15. Carson R. Silent Spring. - Boston, New York: A Mariner Book Houghton Mifflin Company, 1962.

16. Chandler D. 2016. Strategic Corporate Social Responsibility: Sustainable Value Creation. United States of America: SAGE Publications, 4th edition

17. Chandler D., Werther W. B. 2013. Strategic Corporate Social Responsibility: Stakeholders, Globalization, and Sustainable Value Creation. United States of America: SAGE Publications, 3rd edition

18. Clark J. M. 1939. Social Control of Business. United States of America: Augustus M Kelley Publications, 2nd edition

19. Cochran L. P. The Evolution of Corporate Social Responsibility // Business Horizons. – 2007. – № 50(6). – p. 449- 454.

20. Committee for Economic Development. 1971. Social Responsibilities of Business Corporations. USA: Committee for Economic Development. [Электронный ресурс]. URL: https://www.ced.org/reports/social-responsibilities-of-business-corporations (дата обращения: 11.01.2022).

21. Crane A., Matten D., Moon J., Siegel D. The Corporate Social Responsibility Agenda. The Oxford Handbook of Corporate Social Responsibility. - New York: Oxford University Press; Chapter, 2008. – 3–18 p.

22. Davis K. Can Business Afford to Ignore Social Responsibilities? // California Management Review. – 1960. – № 2(3). – p. 70–76.

23. Drucker P. F. The Future of Industrial Man: A Conservative Approach. - USA: Greenwood Publishing Group, 1942.

24. Du Pisani J. A. Sustainable Development – Historical Roots of The Concept // Environmental Sciences. – 2006. – № 3(2). – p. 83–96.

25. Eells R. S. F. Corporation Giving in A Free Society. - New York: Harper, 1956.

26. Ehrlich P. R. The Population Bomb. - New York: Ballantine Books, 1968.

27. Feldstein M. Is The Reagan-Thatcher Revolution Over?. Project Syndicate. [Электронный ресурс]. URL: https://scholar.harvard.edu/feldstein/publications/reagan-thatcher-revolution-over (дата обращения: 15.01.2022).

28. Freeman R. E. A Stakeholder Theory of The Modern Corporation // Perspectives in Business Ethics Sie. – 2001. – № 3. – p. 144.

29. Friedman A. L., Miles S. Developing Stakeholder Theory // Journal of management studies. – 2002. – № 39(1). – p. 1–21.

30. Friedman M. 1962. Capitalism and Freedom. United States of America: University of Chicago Press

31. Friedman M. The Social Responsibility of Business is to Increase Its Profits. The New York Times Magazine. [Электронный ресурс]. URL: https://www.nytimes.com/1970/09/13/archives/a-friedman-doctrine-the-social-responsibility-of-business-is-to.html (дата обращения: 15.02.2022).

32. Galambos L. The Public Image of Big Business in America, 1880 -1940: A Quantitative Study in Social Change. - Baltimore: Johns Hopkins University Press, 1975.

33. Hay R., Gray E. Social Responsibilities of Business Management // Academy of Management Journal. – 1974. – № 17(1). – p. 135–143.

34. Heald M. The Social Responsibility of Business: Company and Community 1900-1960. - Press of Case Western Reserve Universit, Cleveland, 1970.

35. Hoffman R. C. Corporate Social Responsibility in the 1920s: An Institutional Perspective // Journal of Management History. – 2007. – № 13(1). – p. 55-73.

36. Jones Thomas M. Corporate social responsibility revisited, redefined. California management review. / Thousand Oaks. - CA: Sage Publishing on behalf of The University of California Press, 1980.

37. Joyner B. E., Payne D. Evolution and Implementation: A Study of Values, Business Ethics and Corporate Social Responsibility // Journal of Business Ethics. – 2002. – № 41(4). – p. 297–311.

38. Kang D. L., Sorensen A. B. Ownership Organization and Firm Performance // Annual Review of Sociology. – 1999. – № 25. – p. 121-144.

39. Kessler H. G. Walther Rathenau, His Life and Work. - New York: Harcourt, Brace, 1930.

40. Lantos G. P. The boundaries of strategic corporate social responsibility // Journal of Consumer Marketing. – 2001. – № 18(7). – p. 595–632.

41. Latapí M., Jóhannsdóttir L., Davídsdóttir B. A Literature Review of the History and Evolution of Corporate Social Responsibility // International Journal of Corporate Social Responsibility. – 2019. – № 4(1).

42. Maignan I., Ferrell O. C. Corporate Citizenship as a Marketing Instrument: Concepts, Evidence, and Research Directions // European Journal of Marketing. – 2001. – № 35 (3/4). – p. 457-484.

43. Pearce J. A. II, Doh J. P. The High Impact of Collaborative Social Initiatives // MIT Sloan Management Review. – 2005. – № 46(3). – p. 30-9.

44. Pillay R. The Changing Nature of Corporate Social Responsibility: CSR and Development – The Case of Mauritius. - New York: Taylor & Francis, 2015.

45. Porter M. E., Kramer M. R. Creating Shared Value. - Harvard Business Review, 2011.

46. Preston L. E., Post J. E. Private Management and Public Policy. - New York: Prentice Hall, 1975.

47. Selekman B. M. A Moral Philosophy for Management. - United States of America: McGraw-Hill, 1959.

48. Union of Concerned Scientists. 2017. The IPCC: Who Are They and Why Do Their Climate Reports Matter. [Электронный ресурс]. URL: https://ucsusa.org/global-warming/science-andimpacts/science/ipcc-backgrounder.html (дата обращения: 05.02.2022).

49. Marrewijk M. Concepts and Definitions of CSR and Corporate Sustainability: Between Agency and Communion // Journal of Business Ethics. – 2003. – № 44. – p. 95–105.

50. Oosterhout J., Heugens P. Much Ado About Nothing: A Conceptual Critique Of Corporate Social Responsibility. / The Oxford Handbook of Corporate Social Responsibility. - UK: Oxford University Press, 2005.

51. Walton C. C. Business and Social Progress: Views of Two Generations of Executives. - New York: Praeger Publishers, 1970.

52. Wartick S. L., Cochran P. L. The evolution of the corporate social performance model // Academy of Management Review. – 1985. – № 10. – p. 758–769.

53. Waterhouse B. C. The Personal, the Political and the Profitable: Business and Protest Culture, 1960s-1980s. - Financial History, Spring, 2017. – 14–17 p.

54. Wiebe R. H. Businessmen and Reform: A Study of the Progressive Movement. - Chicago: IVANR. DEE, 1962.

55. Wood D. J. Corporate Social Performance Revisited // Academy of Management Review. – 1991. – № 16. – p. 691–718.

Страница обновлена: 29.07.2026 в 14:43:44

Download PDF | Downloads: 199 | Citations: 2

Corporate social responsibility: history and evolution of the conceptual paradigm in contemporary economic science

Erkinbekova Z.E.Journal paper

Social Entrepreneurship and Corporate Social Responsibility

Volume 4, Number 2 (April-June 2023)

Abstract:

There is a long and varied history associated with the development of the concept of corporate social responsibility (CSR). However, there are very few historical overviews in the academic literature that reflect the evolution of the academic understanding of the concept, along with societal and international developments that have influenced social responsibility, which have affected social expectations for corporate behavior. The purpose of this article is to provide a distinctive historical perspective and a view of the evolution of CSR as a conceptual paradigm by considering the most significant factors that have shaped its understanding and definition, such as academic contributions, international politics, and significant social and political history. To do this, a comprehensive literature review method was used. The author explores the most significant academic writings and social life events that have impacted the evolutionary process of CSR.

Keywords: corporate social responsibility, CSR history, CSR evolution

JEL-classification: M14, N80

References:

Barnard Ch. (2009). Funktsii rukovoditelya. Vlast, stimuly i tsennosti v organizatsii [Functions of the head. Power, incentives, and values in an organization] (in Russian).

Baumol W. J., Likert R., Wallich H. C., McGowan J.J. (1970). A New Rationale for Corporate Social Policy

Bowen H. R. (1953). Social Responsibilities of The Businessman

Bradley I. (1987). Enlightened Entrepreneurs

Burke L., Logsdon J. M. (1996). How Corporate Social Responsibility Pays Off Long Range Planning. 495–502.

Business for Social ResponsibilityOur Story. Retrieved December 02, 2021, from https://www.bsr.org/en/about/story

Carroll A. B. (1999). Corporate Social Responsibility Business & Society. (38(3)). 268–295.

Carroll A. B. (2008). A History of Corporate Social Responsibility: Concepts and Practices. The Oxford Handbook of Corporate Social Responsibility

Carroll A. B. (2015). Corporate Social Responsibility: The Centerpiece of Competing and Complementary Frameworks Organizational Dynamics. (44(2)). 87–96.

Carroll A. B., Shabana K. M. (2010). The Business Case for Corporate Social Responsibility: A Review of Concepts, Research and Practice International Journal of Management Reviews. (12(1)). 85–105.

Carroll A.B. (1979). A Three-Dimensional Conceptual Model of Corporate Performance Academy of Management Review. (4). 497–505.

Carroll A.B. (1991). The Pyramid of Corporate Socialresponsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons. (34). 39–48.

Carson R. (1962). Silent Spring

Cochran L. P. (2007). The Evolution of Corporate Social Responsibility Business Horizons. (50(6)). 449- 454.

Committee for Economic Development. 1971. Social Responsibilities of Business CorporationsUSA: Committee for Economic Development. Retrieved January 11, 2022, from https://www.ced.org/reports/social-responsibilities-of-business-corporations

Crane A., Matten D., Moon J., Siegel D. (2008). The Corporate Social Responsibility Agenda. The Oxford Handbook of Corporate Social Responsibility

Davis K. (1960). Can Business Afford to Ignore Social Responsibilities? California Management Review. (2(3)). 70–76.

Drucker P. F. (1942). The Future of Industrial Man: A Conservative Approach

Du Pisani J. A. (2006). Sustainable Development – Historical Roots of The Concept Environmental Sciences. (3(2)). 83–96.

Eells R. S. F. (1956). Corporation Giving in A Free Society

Ehrlich P. R. (1968). The Population Bomb

Feldstein M. Is The Reagan-Thatcher Revolution Over?Project Syndicate. Retrieved January 15, 2022, from https://scholar.harvard.edu/feldstein/publications/reagan-thatcher-revolution-over

Freeman R. E. (2001). A Stakeholder Theory of The Modern Corporation Perspectives in Business Ethics Sie. (3). 144.

Friedman A. L., Miles S. (2002). Developing Stakeholder Theory Journal of management studies. (39(1)). 1–21.

Friedman M. The Social Responsibility of Business is to Increase Its ProfitsThe New York Times Magazine. Retrieved February 15, 2022, from https://www.nytimes.com/1970/09/13/archives/a-friedman-doctrine-the-social-responsibility-of-business-is-to.html

Galambos L. (1975). The Public Image of Big Business in America, 1880 -1940: A Quantitative Study in Social Change

Hay R., Gray E. (1974). Social Responsibilities of Business Management Academy of Management Journal. (17(1)). 135–143.

Heald M. (1970). The Social Responsibility of Business: Company and Community 1900-1960

Hoffman R. C. (2007). Corporate Social Responsibility in the 1920s: An Institutional Perspective Journal of Management History. (13(1)). 55-73.

Jones Thomas M. (1980). Corporate social responsibility revisited, redefined. California management review

Joyner B. E., Payne D. (2002). Evolution and Implementation: A Study of Values, Business Ethics and Corporate Social Responsibility Journal of Business Ethics. (41(4)). 297–311.

Kang D. L., Sorensen A. B. (1999). Ownership Organization and Firm Performance Annual Review of Sociology. (25). 121-144.

Kessler H. G. (1930). Walther Rathenau, His Life and Work

Lantos G. P. (2001). The boundaries of strategic corporate social responsibility Journal of Consumer Marketing. (18(7)). 595–632.

Latapí M., Jóhannsdóttir L., Davídsdóttir B. (2019). A Literature Review of the History and Evolution of Corporate Social Responsibility International Journal of Corporate Social Responsibility. (4(1)).

Maignan I., Ferrell O. C. (2001). Corporate Citizenship as a Marketing Instrument: Concepts, Evidence, and Research Directions European Journal of Marketing. (35 (3/4)). 457-484.

Marrewijk M. (2003). Concepts and Definitions of CSR and Corporate Sustainability: Between Agency and Communion Journal of Business Ethics. (44). 95–105.

Oosterhout J., Heugens P. (2005). Much Ado About Nothing: A Conceptual Critique Of Corporate Social Responsibility

Pearce J. A. II, Doh J. P. (2005). The High Impact of Collaborative Social Initiatives MIT Sloan Management Review. (46(3)). 30-9.

Pillay R. (2015). The Changing Nature of Corporate Social Responsibility: CSR and Development – The Case of Mauritius

Porter M. E., Kramer M. R. (2011). Creating Shared Value

Preston L. E., Post J. E. (1975). Private Management and Public Policy

Selekman B. M. (1959). A Moral Philosophy for Management

Union of Concerned Scientists. 2017The IPCC: Who Are They and Why Do Their Climate Reports Matter. Retrieved February 05, 2022, from https://ucsusa.org/global-warming/science-andimpacts/science/ipcc-backgrounder.html

Walton C. C. (1970). Business and Social Progress: Views of Two Generations of Executives

Wartick S. L., Cochran P. L. (1985). The evolution of the corporate social performance model Academy of Management Review. (10). 758–769.

Waterhouse B. C. (2017). The Personal, the Political and the Profitable: Business and Protest Culture, 1960s-1980s

Wiebe R. H. (1962). Businessmen and Reform: A Study of the Progressive Movement

Wood D. J. (1991). Corporate Social Performance Revisited Academy of Management Review. (16). 691–718.