Сравнительная характеристика некоторых моделей корпоративной социальной ответственности

Морозов А.А.1

1 Институт Экономики КарНЦ РАН, Россия, Петрозаводск

Скачать PDF | Загрузок: 99 | Цитирований: 3

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 9 (Сентябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44263600

Цитирований: 3

Аннотация:

Осуществляется сравнительная характеристика зарубежного и отечественного опыта корпоративной социальной ответственности бизнеса. Раскрывается эволюционная трансформация отечественной системы корпоративной социальной ответственности (КСО) в рамках долгосрочного периода. Анализируется нормативно-правовая база Российской Федерации (РФ) в сфере корпоративной социальной ответственности бизнеса. Осуществляется оценка влияния КСО на экономику отдельного региона.

Ключевые слова: корпоративная социальная ответственность, КСО, социальная ответственность бизнеса, устойчивое развитие, социальные инвестиции, стратегия КСО, стратегическое развитие

JEL-классификация: L31, M14, M21

Благодарности:

Материал подготовлен в рамках Государственного задания ФАНО России «Институты и социальное неравенство в условиях глобальных вызовов и региональных ограничений» (0218-2019-0090).

Введение

Корпоративная социальная ответственность (КСО) на сегодняшний день является неотъемлемым элементом стратегического развития крупных корпораций в системе глобализации мирохозяйственных связей. Эффективная стратегия КСО позволяет компаниям повышать стоимость собственного бренда и увеличивать интерес потенциальных инвесторов к проектам и бизнес-процессам корпорации, что положительным образом сказывается на уровне экономической безопасности компании. Участие Российской Федерации (РФ) в системе глобальной экономики генерирует необходимость отечественных субъектов реализовывать политику КСО, что и обуславливает актуальность темы данного исследования. В данном материале представлен сравнительный анализ моделей КСО, приведены реальные практики внедрения на предприятиях. Автором используется метод анализа. При написании материала использовались труды значимых ученых в области социально-правовой безопасности и социальной ответственности [1–4] (Nekhoda, 2018; Dokholyan, 2017; Kolesnikov, 2017; Sorokina, 2019), предпринимательства и экологии [5, 12–14] (Matveeva, 2017; Zamyatina, 2016; Kuznetsov, Yakishin, 2019; Morozov, 2018), рассмотрена законодательная база [7–8] и отчеты предприятий [10–11].

Целью данной работы является сравнительный временной анализ моделей КСО в разных странах, а также показать реальный пример внедрения принципов КСО в систему управления предприятием. Научная новизна заключается в предложении нового взгляда на модели КСО российских компаний. Авторская гипотеза представлена в выводах данной работы и состоит в том, что развивая тему внедрения КСО в систему управления предприятием, это будет положительно влиять не только на развитие самого предприятия и его репутации, но и на социально-экономические аспекты в районе присутствия компании.

Крупные, а тем более международные компании, поддерживая свою репутацию, формулируют стратегические цели и осуществляют тактику социально ответственного поведения. В начале XXI века такое поведение превращается в норму деловых отношений, в общепринятую практику. Как следует из отчетов KPMG, подготовка отчетности в области устойчивого развития превратилась в мировой тренд. В настоящее время отчетность в области КСО является важнейшим требованием для любой компании, которая претендует на роль социально ответственной. Если первоначальным импульсом к публикации такой отчетности стало усиление регулирования в области раскрытия информации со стороны правительств разных стран и фондовых бирж, то сегодня прозрачность ведения бизнеса и участие в социальных проектах становятся важной составляющей рыночной стоимости компании [3] (Kolesnikov, 2017).

Необходимо понимать, что на сегодняшний день в государстве не существует четких норм и правовых обязательств в рамках законодательных и нормативных актов, регламентирующих обязательную реализацию стратегии корпоративной социальной ответственности бизнеса. Условно нормативно-правовую базу в рамках отечественной системы КСО можно подразделить на три ключевые группы [6] (Polyakova, 2016):

- международные стандарты в сфере корпоративной социальной ответственности бизнеса;

- нормативно-правовые акты, содержащие нормы и отсылки относительно реализации КСО-стратегии бизнесом (Распоряжение Правительства РФ от 05.05.2017 № 876-р «Об утверждении Концепции развития публичной нефинансовой отчетности и плана мероприятий по ее реализации», «Основы государственной политики в области экологического развития Российской Федерации на период до 2030 года» (утв. Президентом РФ 30.04.2012), Распоряжение Правительства РФ от 27.12.2018 № 2950-р «Об утверждении Концепции развития добровольчества (волонтерства) в Российской Федерации до 2025 года») [7–9];

- внутренние нормативы и регламенты корпораций в сфере реализации политики КСО.

Осуществим сравнительную характеристику моделей корпоративной социальной ответственности бизнеса, компаний Российской Федерации и представителей крупного бизнеса стран Европейского союза (ЕС) и США (табл. 1).

Таблица 1

Сравнительная характеристика КСО бизнеса в США, Европе и РФ

|

Критерии

|

США

|

ЕС

|

РФ

|

|

Ключевые заинтересованные стороны в

порядке важности

|

1) акционеры;

2) потребители; 3) сотрудники; 4) государство |

1) сотрудники;

2) потребители; 3) сообщество; 4) акционеры |

1) государство;

2) собственники; 3) сотрудники; 4) потребители |

|

Движущие силы развития

КСО |

Сами компании, общественные

организации и местные сообщества, государство

|

Государство, сами компании,

общественные организации и местные сообщества

|

Государство (федеральная и местная

исполнительная власть), сами компании (небольшое число)

|

|

Степень нормативного регулирования

|

Низкая степень регулирования КСО,

высокая степень регулирования отчетности

|

Высокая степень регулирования

|

Низкая степень регулирования

|

|

Роль некоммерческих

организаций (НКО) |

НКО многочисленны и активны,

обладают значительными финансовыми ресурсами и имеют влияние на бизнес

|

НКО многочисленны, активны и имеют

влияние на бизнес

|

НКО сравнительно немногочисленны,

пассивны и не имеют реального воздействия на бизнес

|

|

Тенденции нефинансовой

отчетности (НО) |

НО инициируется бизнесом,

сформирован стандартизированный подход к подготовке НО; НО ориентирована в

первую очередь на акционеров и потребителей

|

НО инициируется самим бизнесом,

сформирован стандартизированный подход к подготовке НО; ориентированность на

широкий круг заинтересованных сторон

|

НО инициируется внешними силами,

развивается на начальном уровне, отсутствует комплексный подход и понимание

ценности НО; ориентированность на государство и акционеров (в меньшей степени

– на общество)

|

Как можно увидеть из вышеприведенной схемы, существуют существенные различия в национальных моделях корпоративной социальной ответственности компаний РФ и компаний развитых стран мира. Данные отличия во многом сформированы в рамках более длительного периода реализации политики КСО западными странами, с одной стороны, и особенностями развития экономики государства, с другой стороны.

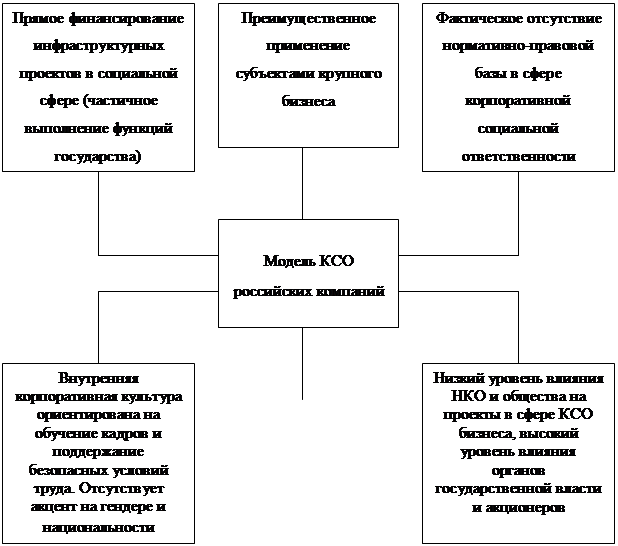

В рамках предметного раскрытия темы данного научного исследования осуществим формирование и раскрытие отечественной модели корпоративной социальной ответственности и ее структурных элементов, для наглядности воспользуемся нижеприведенной схемой (рис. 1), на которой отображены данные структурные элементы.

|

Во

взаимоотношениях с поставщиками не уделяется внимания использованию систем

КСО

|

Рисунок 1. Особенности отечественной модели политики социальной ответственности бизнеса

Источник: составлено автором.

Одним из ключевых отличий системы корпоративной социальной ответственности отечественного бизнес-сектора от систем КСО стран с развитой экономикой является то, что преимущественно в РФ политику социальной ответственности бизнеса реализуют крупные компании, в то время как малый бизнес фактически не участвует в данных процессах.

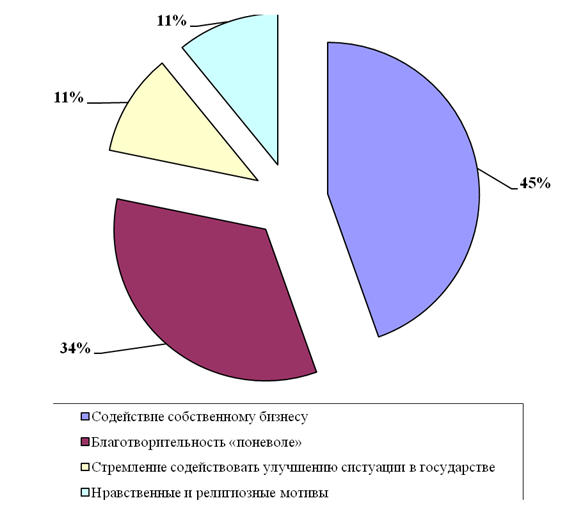

Проанализируем мотивы КСО субъектов малого и среднего предпринимательства в РФ (рис. 2).

Рисунок 2. Мотивы КСО субъектов малого и среднего предпринимательства Источник: составлено автором на основе [2] (Dokholyan 2017).

Как можно увидеть из вышеприведенной схемы, большая часть малых и средних предприятий рассматривают КСО либо как делегированные обязательства, либо же как выгоду для развития собственного бизнеса. Можно предположить, что низкий уровень участия в программах КСО малого и среднего бизнеса в РФ обусловлен в первую очередь неспособностью аккумулировать дополнительные средства в рамках основной деятельности для финансирования данных программ.

В то же время следует понимать, что ситуация ежегодно меняется, в связи с усилением глобализации мирохозяйственных связей, все больше отечественных компаний реализуют политику КСО. Проанализируем эволюционную трансформацию трендов социальной ответственности бизнеса в Российской Федерации (табл. 2).

Таблица 2

Эволюционная трансформация трендов КСО бизнеса в РФ

|

Конец 90-х – начало 2000-х

|

Компании

|

Вторая половина 2010-х

|

|

Помощь детским домам

Помощь религиозным организациям Реализация региональных инфраструктурных проектов |

ПАО «Лукойл», ПАО НК «Роснефть»,

ПАО «Газпром», ПАО «МТС», ПАО «Ростелеком», ПАО «Мегафон», «Трансаэро», ПАО

Сбербанк, ПАО «Аэрофлот», ОАО «РЖД»

|

Деятельность в сфере охраны

окружающей среды

Поддержка спорта, культуры и образования в регионах Поддержка малообеспеченных слоев общества Формирование культуры социальной ответственности работников |

Как можно увидеть из вышеприведенной таблицы, эволюционным трендом КСО отечественного бизнеса является расширение финансирования благотворительных программ, что фактически проявляется через призму принятия части обязательств государства на себя частными корпорациями. Если на начальном этапе данное финансирование сводилось к отдельным благотворительным проектам в сфере поддержания нуждающихся слоев общества, то на сегодня крупный бизнес реализует различные инфраструктурные проекты в сфере культуры, спорта и образования.

В то же время в рамках раскрытия практической реализации политики корпоративной социальной ответственности бизнеса считаем необходимым осуществить анализ реализации программ социальной ответственности Новолипецкого металлургического комбината (НЛМК) в рамках влияния на развитие экономики региона и программ корпоративной социальной ответственности эстонской компании Eesti Energia и ее влияния на уезд Харьмаа.

Ключевыми характеристиками корпоративной социальной ответственности НЛМК в 2019 году в рамках влияния на экономику региона являются следующие [10]:

- объем инвестиций в социальные проекты – 1,6 млрд рублей;

- ключевыми направлениями финансирования являются: финансирование детской культуры и спорта, поддержка малообеспеченных семей, финансирование образовательных программ;

- компания предоставляет работу более чем 27 000 жителям региона;

- налоговые платежи составляют 40% доходов бюджета региона;

- компания регулярно участвует в восстановлении инфраструктурных объектов культуры и спорта региона;

- компания является лидером региона в сфере практики и предоставления первого рабочего места для молодежи.

Ключевыми характеристиками корпоративной социальной ответственности Eesti Energia в 2019 году в рамках влияния на экономику региона являются следующие [11]:

- финансирование предпринимательских инициатив в сфере малого бизнеса;

- формирование портфеля заказов для малого бизнеса (не менее 30%) в рамках взаимодействия с поставщиками и подрядчиками;

- финансирование исследований в сфере альтернативной энергетики;

- финансирование детской науки и образования;

- организация экологических и спортивных акций [12] (Zamyatina, 2016).

Следует отметить, что компании и их влияние на региональное развитие экономики имеют как схожие черты (финансирование спорта и образования), так и обладают существенными различиями. НЛМК преимущественно осуществляет прямое финансирование социальных инфраструктурных проектов, в то время как Eesti Energia опосредованными способами развивает малый бизнес и сектор альтернативной энергетики.

В заключение данной работы можно сделать следующие выводы:

1. КСО отечественного бизнеса имеет более короткую историю относительно социальной ответственности бизнеса в США и Европе, в то же время за последние 20 лет политика социальной ответственности получила существенное развитие в РФ, трансформировавшись от отдельных благотворительных проектов в прямое финансирование инфраструктурных проектов в сфере спорта, культуры и образования. Специфика российской социальной ответственности обусловлена сменой социально-экономической системы, значимыми изменениями в экономике, что меняет расстановку влияния между субъектами социальной ответственности. Социальная политика в России, основанная на некоторой ограниченности участия государства, фактически ведет к повышению значения работодателя как субъекта социальной ответственности.

2. На сегодняшний день в государстве не существует четких норм и правовых обязательств в рамках законодательных и нормативных актов, регламентирующих обязательную реализацию стратегии корпоративной социальной ответственности бизнеса. Отдельные нормативно-правовые акты, содержат нормы и отсылки относительно реализации КСО-стратегии бизнесом, но не являются комплексными и всеобъемлющими в данном вопросе [13] (Kuznetsov, Yakishin, 2019).

3. Сравнительная характеристика КСО НЛМК и эстонской Eesti Energia дает возможность понять, что наряду с отдельными схожими элементами социальной ответственности отечественный бизнес все же больше ориентирован на прямое финансирование инфраструктурных проектов, тем самым перебирая на себя часть обязанностей государства. В то время как западные компании ориентированы на опосредованное развитие малого бизнеса и реализацию проектов в сфере охраны окружающей среды [14] (Morozov, 2018).

Мы живем в эпоху реформ, и они изменили и социально-экономическую ситуацию в обществе. В результате чего складывается рыночная инфраструктура, появляются новые механизмы организации и финансирования. В основе социальной политики сейчас главенствует приоритет индивидуализма и частной собственности, возрастание личной ответственности за свое здоровье. Для дальнейшего положительного развития КСО следует стремиться к позитивному настрою и искать общие решения в диалоге трех заинтересованных сторон – государства, бизнеса и населения.

Источники:

2. Дохолян С.Б. Анализ моделей корпоративной социальной ответственности бизнес-сообществом в России // РППЭ. 2017. №4 (78). URL: https://cyberleninka.ru/article/n/analiz-modeley-korporativnoy-sotsialnoy-otvetstvennosti-biznes-soobschestvom-v-rossii (дата обращения: 03.04.2020)

3. Колесников Д.В. Корпоративная социальная ответственность в формировании репутации бизнеса // Среднерусский вестник общественных наук. 2017. №6. URL: https://cyberleninka.ru/article/n/korporativnaya-sotsialnaya-otvetstvennost-v-formirovanii-reputatsii-biznesa (дата обращения: 03.04.2020)

4. Сорокина Е.А. Тренды корпоративной социальной ответственности бизнеса в России // Вестник ЧелГУ. 2019. №9 (431). URL: https://cyberleninka.ru/article/n/trendy-korporativnoy-sotsialnoy-otvetstvennosti-biznesa-v-rossii (дата обращения: 03.04.2020)

5. Матвеева Е.В. Предпринимательство в США и России: эволюция корпоративной социальной ответственности // Вестник ТГЭУ. 2017. №2 (82). URL: https://cyberleninka.ru/article/n/predprinimatelstvo-v-ssha-i-rossii-evolyutsiya-korporativnoy-sotsialnoy-otvetstvennosti (дата обращения: 03.04.2020)

6. Полякова А.Г. Правовой анализ институционального механизма корпоративной социальной ответственности российских промышленных корпораций // Baikal Research Journal. 2016. №1. URL: https://cyberleninka.ru/article/n/pravovoy-analiz-institutsionalnogo-mehanizma-korporativnoy-sotsialnoy-otvetstvennosti-rossiyskih-promyshlennyh-korporatsiy (дата обращения: 03.04.2020)

7. Распоряжение Правительства РФ от 05.05.2017 N 876-р «Об утверждении Концепции развития публичной нефинансовой отчетности и плана мероприятий по ее реализации». URL: http://www.consultant.ru/document/cons_doc_LAW_314804/ (дата обращения: 03.04.2020)

8. «Основы государственной политики в области экологического развития Российской Федерации на период до 2030 года» (утв. Президентом РФ 30.04.2012). URL: http://www.consultant.ru/document/cons_doc_LAW_129117/ (дата обращения: 03.04.2020)

9. Распоряжение Правительства РФ от 27.12.2018 N 2950-р «Об утверждении Концепции развития добровольчества (волонтерства) в Российской Федерации до 2025 года»). URL: http://www.consultant.ru/document/cons_doc_LAW_314804/ (дата обращения: 03.04.2020)

10. Развитие региона. Корпоративная социальная ответственность НЛМК. URL: https://lipetsk.nlmk.com/ru/responsibility/social-responsibility/economic-contribution/ (дата обращения: 03.04.2020)

11. Eesti Energia. Annual report 2019. URL: https://www.energia.ee/-/doc/8644186/ettevottest/aastaaruanne/pdf/EE_AA_2019_ENG.pdf (дата обращения: 03.04.2020)

12. Замятина М.Ф. Экологизация промышленной политики как фактор регионального развития / Стратегии бизнеса. 2016. №4 (24). С. 6-9.

13. Кузнецов С.В., Якишин Ю.В. Промышленная политика Северо-Западного Федерального Округа: проблемы реализации / Экономика и управление. 2019. №12 (170). С. 35-40.

14. Морозов А.А. Корпоративная социальная ответственность в контексте социально-экономического развития общества // Российское предпринимательство. — 2018. — Том 19. — № 10. — doi: 10.18334/rp.19.10.39401 0.4

Страница обновлена: 06.07.2026 в 13:28:29

Download PDF | Downloads: 99 | Citations: 3

Comparative characteristics of various models of corporate social responsibility

Morozov A.A.Journal paper

Creative Economy

Volume 14, Number 9 (September 2020)

Abstract:

The comparative characteristics of foreign and domestic experience of business corporate social responsibility (CSR) are carried out. The article reveals the evolutionary transformation of the national system of corporate social responsibility in the long-term period. The article analyzes the legal framework of the Russian Federation in the field of business corporate social responsibility. The impact of CSR on the economy of a particular region is assessed.

Keywords: corporate social responsibility, CSR, business social responsibility, sustainable development, social investment, CSR strategy, strategic development

JEL-classification: L31, M14, M21

References:

Annual report 2019Eesti Energia. Retrieved April 03, 2020, from https://www.energia.ee/-/doc/8644186/ettevottest/aastaaruanne/pdf/EE_AA_2019_ENG.pdf

Dokholyan S.B. (2017). Analiz modeley korporativnoy sotsialnoy otvetstvennosti biznes-soobshchestvom v Rossii [Analysis of models of corporate social responsibility by the business community in Russia]. Regional problems of transforming the economy. (4(78)). 80-88. (in Russian).

Kolesnikov D.V. (2017). Korporativnaya sotsialnaya otvetstvennost v formirovanii reputatsii biznesa [Corporate social responsibility in business reputation]. Central Russian Journal of Social Sciences. 12 (6). 257-264. (in Russian). doi: 10.22394/2071-2367-2017-12-6-257-264 .

Kuznetsov S.V., Yakishin Yu.V. (2019). Promyshlennaya politika Severo-Zapadnogo Federalnogo Okruga: problemy realizatsii [Industrial policy of the North-West federal district: implementation challenges]. Economics and management. (12(170)). 35-40. (in Russian). doi: 10.35854/1998-1627-2019-12-35-40 .

Matveeva E.V. (2017). Predprinimatelstvo v SShA i Rossii: evolyutsiya korporativnoy sotsialnoy otvetstvennosti [Entrepreneurship in the USA and the Russian Federation: evolution of corporate social responsibility]. Izvestiya of the Far Eastern Federal University. Economics and Management. (2(82)). 89-102. (in Russian). doi: 10.5281/zenodo.819504 .

Morozov A.A. (2018). Korporativnaya sotsialnaya otvetstvennost v kontekste sotsialno-ekonomicheskogo razvitiya obshchestva [Corporate social responsibility in the context of company socio-economic development]. Russian Journal of Entrepreneurship. 19 (10). 3119-3128. (in Russian). doi: 10.18334/rp.19.10.39401.

Nekhoda E.V. (2018). Natsionalnye modeli korporativnoy sotsialnoy otvetstvennosti [National models of corporate social responsibility]. Strategii biznesa. (3(47)). 18-21. (in Russian).

Polyakova A.G. (2016). Pravovoy analiz institutsionalnogo mekhanizma korporativnoy sotsialnoy otvetstvennosti rossiyskikh promyshlennyh korporatsiy [Legal analysis of the institutional mechanism of corporate social responsibility of Russian industrial enterprises]. Baikal Research Journal. 7 (1). 11. (in Russian). doi: 10.17150/2411-6262.2016.7(1).11 .

Sorokina E.A. (2019). Trendy korporativnoy sotsialnoy otvetstvennosti biznesa v Rossii [Trends in corporate social responsibility of business in Russia]. Bulletin of Chelyabinsk State University. (9(431)). 182-188. (in Russian). doi: 10.24411/1994-2796-2019-10920 .

Zamyatina M.F. (2016). Ekologizatsiya promyshlennoy politiki kak faktor regionalnogo razvitiya [Ecologization of industrial policy as a factor of regional development]. Strategii biznesa. (4(24)). 6-9. (in Russian).