Цифровой рубль Центрального банка России как инструмент противодействия теневой экономике и коррупции

Городнова Н. В.1![]() , Лисичкин А. А.1

, Лисичкин А. А.1

1 Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, Россия, Екатеринбург

Скачать PDF | Загрузок: 149

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54744437

Аннотация:

В условиях непрерывного давления антироссийских санкций и серьёзных внешних угроз, использование экономического потенциала может не только решить имеющиеся проблемы, но также привести к улучшению социально-экономической ситуации в стране. Острая необходимость сохранения независимости в сфере национальной валюты в рамках обеспечения экономической стабильности и безопасности России требует создания национальной цифровой валюты. В этой связи Банк РФ представил Концепцию цифрового рубля, что подтверждает актуальность и злободневность выбранной темы исследования, которая требует глубокого научно-правового и экономического анализа.

Научная новизна исследования состоит в развитии понятийно-категориального аппарата теории реализации и интеграции цифровых валют центральных банков, в частности, в выявлении экономико-правовой природы и уточнении дефиниции «цифровой рубль», которую необходимо закрепить в нормативно-правовом акте; выявлении особенности внедрения и реализации цифрового рубля в экономическое и юридическое пространство России; систематизации преимуществ и существенных недостатков цифрового рубля в настоящее время; разработке механизма введения цифрового рубля в финансово-экономический сектор России, а также прогностической оценке позитивного воздействия эмиссии цифрового рубля на сокращение теневого сектора и коррупционных проявлений.

Результаты работы могут быть полезными экспертам и специалистам финансово-валютной системы, осуществляющим деятельность в сфере законодательного регулирования цифровых валют центральных банков (цифрового рубля), практикующим юристам, а также государственным органам власти, реализующим национальные проекты цифровой трансформации экономики России.

Ключевые слова: цифровизация, цифровая трансформация, цифровая экономика, цифровой рубль, Центральный банк России, теневая экономика, коррупция

Введение

Актуальность темы исследования.

В последние несколько лет наблюдаются усиление глобализации мировой экономики, введение антироссийских санкций, а также существенные изменения и цифровая трансформация в сфере платежного рынка. Гражданам, индивидуальным предпринимателям, организациям в настоящее время необходимо увеличение скорости при проведении платежей, удобство и высокий уровень безопасности данных. Учитывая постоянно растущие потребности, Центробанк РФ проводит цифровизацию финансового рынка путём реализации следующих проектов: Система быстрых платежей, Единая биометрическая система, Цифровой профиль, Цифровые финансовые активы и др. Одним из наиболее актуальных проектов является создание системы цифровой валюты центрального банка (ЦВЦБ) и эмиссии цифрового рубля. Это новый этап в развитии российской финансовой системы, который нацелен на улучшение качества обслуживания клиентов и повышение эффективности экономики в целом.

Цифровой рубль может стать важным инструментом для развития электронной коммерции, онлайн-банкинга и других сфер, связанных с электронными платежами. Он также может стать альтернативой традиционным способам оплаты, таким как наличные денежные средства или банковские карты. Однако существуют и потенциальные риски, связанные с внедрением цифрового рубля в национальную экономику, что требует тщательного анализа и проработки соответствующих экономико-правовых и технологических механизмов в целях обеспечения безопасности и эффективности его использования. Такой подход позволит определить возможности и ограничения внедрения цифрового рубля и обеспечить стабильность финансовой системы страны. Всё вышеуказанное подчёркивает актуальность выбранной темы.

Объектом исследования выступают общественные отношения, связанные с цифровой трансформацией финансового сектора и реализации механизма цифрового рубля.

Предметом исследования являются правовые нормы, регулирующие механизм реализации цифрового рубля.

Цель исследования заключается в анализе экономико-правовой специфики механизма реализации цифровых рублей, а также позитивного воздействие на сокращение доли теневой экономики в России и коррупционного компонента в финансовом секторе.

В процессе достижения указанной цели были поставлены и решены следующие задачи:

1) выявлены специфические особенности новой формы денег – цифровых рублей центрального банка;

2) выявлены возможные позитивные и негативные последствия внедрения цифрового рубля в РФ;

3) произведена оценка потенциала, рисков и перспектив включения цифрового рубля Банка России в финансовую систему национальной экономики;

4) изучены проблемы роста цифровой теневой экономики (включая рынка криптовалют) и борьбы с коррупцией в России;

5) осуществлена экспертная оценка позитивного влияния процесса внедрения цифрового рубля как эффективного механизма снижения коррупционных проявлений и «серой зоны» экономики;

6) разработаны основные рекомендации, направленные на совершенствование действующего законодательства в указанном направлении.

Научная новизна исследования заключается в развитии теоретических основ применения цифрового рубля центрального банка в современных реалиях, в частности, в выявлении правовой и экономической природы цифрового рубля, уточнении и обосновании законодательного закрепления понятия «цифровой рубль» в Гражданском кодексе, как валюты; разработке механизма и нормативно-правового регулирования цифрового рубля; выявлении положительных и отрицательных последствий данного экономико-юридического явления; а также прогнозной оценке сокращения теневого сектора экономики.

Основные гипотезы:

1) расширение рынка нецентрализованных криптовалют приводит к росту теневого цифрового сегмента, деформации российской экономики и замедлению темпов её роста;

2) интеграция цифрового рубля в экономическую систему России может повлечь как позитивные последствия, так и возрастание рисковой составляющей;

3) включение цифрового рубля в финансово-экономическую сферу России позволит существенно минимизировать теневой сегмент и коррупционный компонент.

Сделан вывод о том, что цифровой рубль Центробанка России в соответствии с оценками экспертов, базирующихся на анализе доступных результатов ряда реализованных проектов, обладает высоким потенциалом эффективного включения в денежную систему в условиях антироссийских санкций, однако, характеризуется высоким уровнем риска в процессе становления новых финансовых механизмов.

Актуальной остаётся проблема развития отечественного экономико-правового поля эмиссии и оборота государственной цифровой валюты, учитывающего специфику национальной экономики и отсутствие общих, международно признанных принципов внедрения нового цифрового инструмента.

Основная часть

Цифровизация и цифровая трансформация финансовой сферы в России базируются основных тезисах Концепции цифрового рубля (далее – Концепция), подготовленной Центробанком РФ [1]. В Концепции отмечается, что в современных экономических условиях участие финансовых посредников (коммерческих банков, финансово-кредитных организаций и т.п.) заметно сокращается и сводится к минимуму. Это связано с повсеместным внедрением новых форм функционирования денежных средств – цифровых рублей центрального банка.

Следует отметить, что денежные средства являются важнейшим элементом валютно-платёжной системы любого государства, который существенным образом трансформируется в зависимости от внешних и внутренних факторов экономического развития. Принято выделять традиционные, фиатные денежные средства как эквивалент, который выполняет такие значимые функции, как мера стоимости, средство обращения, средство накопления, средство платежа и др. Экономико-правовая сущность денежных средств не определяется исключительно их формой, как официального средства платежа по обязательствам, однако форма определяет правовой режим денег [17].

В настоящее время, наряду с традиционными формами денежных средств (наличной и безналичной), в России появляется третий, равноценный, вариант денежных средств – цифровая валюта (цифровой рубль). Дефиниция «цифровые валюты центральных банков» (Central Bank Digital Currency, CBDC [19; 20]) начала формироваться в 2020 году, в острую фазу распространения новой короновирусной инфекции, которая максимально ускорила данный процесс [8]. Следует отметить, что в пандемию в 2020 году доля наличных денежных средств в обращении выросла на 22 %, а ликвидность банков – на 6% [2]. В период 2021-2022 годов и в текущем 2023 году свыше 110 стран находятся на различных стадиях разработки, внедрения, тестирования или применения цифровой валюты [2; 18].

Основным нормативно-правовым актом для внедрения цифрового рубля в России и начала тестового режима в середине 2023 года стал федеральный закон о цифровых активах и цифровой валюте в РФ, вступивший в силу 1 января 2021 года [3].

Прежде чем детально анализировать определение понятия «цифровой рубль», необходимо отметить сложности в определении сущности всех цифровых валют, к которым следует отнести следующее:

1) цифровая валюта центральных банков позиционируется как самый надежный и безопасный способ финансовых транзакций в существующих экономических реалиях;

2) инвестиционная привлекательность цифровых валют значительно ниже, чем у различных криптовалют, в частности, биткойна;

3) цифровая валюта центральных банков схожа с технологией блокчейн, однако не является ею, поскольку эмиссия, оборот, номинальная стоимость и иные характеристики цифровых валют определяются исключительно центральным банком (является представителем фиатных денег [6]);

4) цифровая валюта отражает макроэкономические характеристики материнской валюты (конвертируемость, доверие населения и др.), несмотря на то, что механизм реализации и внедрения цифровых валют, как было отмечено выше, схож с технологией блокчейн [7].

Согласно Концепции [4] цифровой рубль признаётся Центробанком России третьей формой денег – цифровой. Банк России определяет цифровой рубль как дополнительную форму национальной валюты, которая будет эмитироваться Банком России в цифровом виде и сочетать свойства наличных и безналичных рублей. Таким образом, Банк России свидетельствует о том, что цифровой рубль, по своей сути, обладает некоторые признаки криптовалюты, но таковой, по действующему российскому законодательству, не является.

Учитывая вышеизложенное, следует предположить, что цифровой рубль не будет являться разновидностью цифровых прав, но, скорее всего, будет являться формой движения денежных средств в экономической среде. С точки зрения права цифровой рубль – безусловно, является цифровым объектом, в связи с чем в Гражданском кодексе необходимо закрепить, что цифровой рубль относится к валюте. Однако следует подчеркнуть, что цифровая валюта несёт в себе только часть функций денег: является средством платежа, не является средством накопления или мерой стоимости [2].

По действующему российскому законодательству, наличные денежные средства – это вещи; безналичные денежные средства – это права требования к кредитной организации, в которой открыт счёт. Этим определяются различия в их правовом режиме. К такому выводу пришёл Конституционный Суд РФ в постановлении от 10.12.2014 г. № 31-П [5].

Цифровой рубль, как и безналичные денежные средства, представляет собой запись на счёте. Однако, в отличие от обычных безналичных денежных средств, цифровой рубль базируется на технологии блокчейн, что обеспечивает высокую степень защиты и надёжности операций. Кроме того, цифровой рубль может быть использован для проведения мгновенных и безопасных транзакций между участниками финансовой сделки с использованием мобильных устройств или сети Интернет. Введение цифрового рубля позволит ускорить и упростить процесс расчётов и сделок, а также повысить эффективность экономической деятельности в целом.

В отличие от наличных денежных средств, цифровой рубль не требует физического наличия и хранения, что упрощает его использование и уменьшает вероятность кражи или потери денег. Также он позволяет проводить финансовые операции в любое время суток и в любом месте, где существует доступ к сети Интернет. В целом, цифровой рубль представляет собой новый уровень комфорта и безопасности в современных расчётах и сделках.

В отличие от корреспондентских счетов, цифровые деньги могут быть использованы в целях проведения электронных платежей и переводов без необходимости использования банковских услуг. Кроме того, цифровые рубли могут быть использованы для хранения денежных средств, что делает их удобным инструментом для дальнейшего инвестирования и накопления капитала. В целом, цифровые деньги представляют собой инновационный инструмент, который может изменить способ функционирования всей финансовой системы российского государства.

Исходя из выше указанного, рассмотрим определение понятия «цифровой рубль». Банком России под цифровым рублём подразумевается цифровая форма российской национальной валюты, которую Банк России, как было обозначено выше, планирует эмитировать в качестве дополнения к существующим формам денег.

По нашему мнению, под цифровым рублём необходимо понимать государственную цифровую валюту, третью, равноценную, форму денег, которую Банк России планирует централизованно выпускать и контролировать к уже существующим формам национальной валюты. Иными словами, цифровой рубль – это виртуальная государственная валюта выпускаемая Центральным Банком РФ, базирующаяся на технологии блокчейн и напрямую зависимая от материнского (фиатного) рубля.

При рассмотрении функционирования механизма цифрового рубля, необходимо проанализировать его соответствие существующим нормам, регулирующим использование цифровых валют. Цифровой рубль – это цифровая версия национальной валюты, которая может быть использована для проведения электронных платежей и транзакций. Он может быть выпущен Центральным Банком РФ и использоваться в качестве дополнительного инструмента национального денежного обращения.

Одним из основных преимуществ цифрового рубля является его быстрота и удобство в использовании. Он может быть использован для проведения мгновенных платежей, что делает его особенно полезным для онлайн-транзакций. Кроме того, цифровой рубль может быть использован для улучшения системы национального денежного обращения, сокращения затрат на обработку платежей и повышения эффективности экономики в целом.

Однако создание цифрового рубля также вызывает определённые риски и вызовы. Например, необходимо гарантировать безопасность и защиту персональных данных пользователей. Кроме того, необходимо учитывать возможность злоупотребления цифровым рублём и возможные последствия для финансовой стабильности страны.

Таким образом, создание цифрового рубля требует тщательного анализа и разработки соответствующих правовых и технических механизмов для обеспечения безопасности и эффективности его использования [4]. Научно-правовое осмысление этой концепции позволит определить возможности и ограничения ее внедрения в национальную экономику и обеспечить стабильность финансовой системы страны.

В настоящее время наука и правоприменительная практика не выработали единого мнения, касающегося механизма реализации и интеграции цифрового рубля. Как отмечает Рябинин В.В., в федеральном законе 259-ФЗ «О цифровых финансовых активах» [6] закреплено «узкое понимание цифровой валюты» [10]: в ч. 2 ст. 1 указанного федерального закона под «цифровой валютой признается совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей, и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам» [7].

В связи с указанным определением, возникает проблема, связанная с тем, что под цифровой валютой понимают не официальную денежную единицу государства. В связи с этим, целесообразно пересмотреть закрепленное понятие в Федеральном законе, то есть в случае развития законодательства в русле Концепции цифрового рубля (в случае признания цифрового рубля денежной единицей РФ) необходима актуализация понятия «цифровая валюта» в федеральном законе 259-ФЗ. Кроме того, считаем необходимым переработать концепцию цифрового рубля в нормативно-правовой акт (например, в федеральный закон), в который включить непосредственно определение цифрового рубля, правовой механизм его использования, а также ответственность за различные противоправные действия, связанные с ним.

Цифровой рубль представляет собой инновационную форму электронных денег, которая позволяет использовать смарт-контракты для непрерывной обработки платежей. Использование цифрового рубля может ускорить и упростить процесс платежей, снизить затраты на транзакции и повысить безопасность, а также помочь контролировать оборот денежных средств в экономике. Однако он основан на уникальном токене с уникальным кодом, что может привести к потере конфиденциальности расчётов и негативно повлиять на участников рынка. В этой связи в целях успешного внедрения цифровых денег необходимо учитывать их преимущества и потенциальные риски (см. таблицу 1).

Таблица 1 – Преимущества и потенциальные риски эмиссии цифрового рубля в России

|

|

Преимущества

цифровой валюты центрального банка

|

Потенциальные

риски | |

|

Для физических и юридических лиц

|

Доступ к

электронному кошельку через любую финансовую организацию, в которой

обслуживается клиент

|

Низкая цифровая

грамотность части населения (к примеру, пенсионеров)

| |

|

Повсеместный

доступ к электронному кошельку

|

Дополнительные финансовые

затраты для приобретения требующегося электронного оборудования | ||

|

Надежная

защита информации

| |||

|

Снижение

транзакционных издержек

| |||

|

Высокий

уровень сохранности средств

|

Отсутствие технической

возможности подключения к сети Интернет в отдельных населённых пунктах и

регионах России

| ||

|

Повышение

прозрачности финансовой сферы, быстрота, простота и надёжность операций

| |||

|

Минимизация

рисков, новый уровень комфорта

| |||

|

Снижение

затрат на проведение операций

|

Тотальный контроль со

стороны государства за основными тратами граждан, в частности товарами

потребления

| ||

|

Акселератор

развития бизнеса и инфраструктуры

| |||

|

Улучшений

условий клиентского обслуживания

| |||

|

Целевое

использование денежных средств

| |||

|

Борьба с теневой экономикой и коррупционными проявлениями

|

Недостаточность

накопленного опыта реализации цифровой валюты

| ||

|

Для финансового сектора России

|

Создание

инновационных финансовых сервисов

|

Сокращение количества

коммерческих банков

| |

|

Цифровая форма

хранения и оборота денежных средств

|

Сокращение

объёмов

кредитования | ||

|

Развитие новой

платежной инфраструктуры для участников

|

Резкий отток

денежных средств в цифровую валюту

| ||

|

Отсутствие

необходимости постоянного подключения к сети Интернет

|

Необходимость

совершенствования системы кибербезопасности банков

| ||

|

Высокий

уровень интеграции банков

|

Специфика

трансграничных операций

| ||

|

Снижение контролируемости

со стороны центрального банка

| |||

|

Появление рисков замещения

традиционных валют в мультивалютных системах

| |||

|

Возможность

применения смарт-контрактов

| |||

|

Мгновенные

платежи для онлайн-транзакций

| |||

|

Борьба с теневой

экономикой и коррупционными проявлениями

|

Усиление системы защиты персональных

данных пользователей

| ||

|

Для российского государства

|

Контроль процесса

перемещения и расходования бюджетных средств

|

Недоверие народонаселения

к инновационной форме денег

| |

|

Возможность отслеживания

транзакций

|

Увеличению монополии среди

«крупных игроков» банковского сектора

| ||

|

Потенциал для упрощения

проведения трансграничных платежей

| |||

|

Целевое использование

средств федерального бюджета при реализации национальных проектов и программ

|

Отсутствие точной

прогностики последствий внедрения

| ||

|

Наличие специфики

российской конъюнктуры

| |||

|

Повышение

эффективности экономики в целом

| |||

|

Борьба с теневой

экономикой и коррупционными проявлениями

|

Источники: составлено авторами по: Цифровой рубль. Банк России. – [Электронный ресурс]. – Режим доступа: https://cbr.ru/fintech/dr/ (дата обращения 22.06.2023); [2; 11].

Как видно из таблицы 1, помимо ряда неоспоримых преимуществ, включение в оборот цифрового рубля имеет возможные негативные последствия, которые должны быть нивелированы продуманной политикой государства и Центробанка РФ. Одно из наиболее значимых позитивных эффектов применения цифрового рубля для российского государства состоит в тотальном контроле каждой выпущенной цифровой «купюры» от момента создания до бесконечности оборота [8], что позволит прослеживать транзакции по противоречащим законодательству операциям, осуществляемым на сегодняшний день посредством системы криптовалют. В частности, к таковым можно отнести куплю-продажу наркотиков и иных сфер незаконной деятельности, включая и коррупционную деятельность.

Кроме того, процесс повсеместного и сбалансированного внедрения принципиально нового финансового инструмента – цифрового рубля – будет сопровождаться проблемами доверия со стороны общества в связи с низкой информационной и финансовой грамотностью, а также отсутствием у значительной части населения (к примеру, пенсионеров) технических и финансовых возможностей.

Концепция развития цифрового рубля и его внедрения, открытость финансовых операций и денежных переводов, серьёзная трансформация всей российской экономики и прочие технологические нововведения могут существенно снизить объёмы кредитования среди граждан и представителей малого и среднего бизнеса, поскольку сама идея внедрения цифрового рубля основана на прозрачности транзакций и их непрерывности. Внедрение цифрового рубля может приостановить возможность сбережения и накопления денежных средств гражданами России, поскольку цифровой рубль не рассматривается «как средство для сбережений, а является исключительно платежным инструментом. Данный тип валюты должен стать платежным средством с абсолютной мгновенной ликвидностью» [9]. Кроме того, идея Центробанка побудить граждан России отказаться от накоплений и ввести в оборот огромные объёмы денежных средств (что ожидаемо благотворно скажется на экономике страны) в целом может оказаться недостаточной [10].

На рисунке 1 представлен общий механизм эмиссии и регулирования оборота цифровых финансовых активов, а также эмиссии и операций с цифровой валютой в РФ.

|

Ведение реестров

информационных систем,

| |||||

|

|

| ||||

| | |||||

БАНК

РОССИИ

![]()

Правила и нормы выпуска, защита информации и

персональных данных

Правила и нормы выпуска, защита информации и

персональных данных

Первичные держатели цифровых финансовых активов

Первичные держатели цифровых финансовых активов

Обладатели цифровых финансовых активов

взаимодействие банков и физических лиц

денежные средства

цифровых рублей

взаимодействие юридических лиц и Федерального казначейства

денежные средства

Рисунок 1 – Механизм эмиссии и оборота цифровых финансовых активов и цифрового рубля

Источник: составлено авторами по: Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс]. – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения 16.06.2023); Цифровой рубль. Банк России. – [Электронный ресурс]. – Режим доступа: https://cbr.ru/fintech/dr/ (дата обращения 22.06.2023); Перспективы и проблемы внедрения цифрового рубля в России. – [Электронный ресурс]. – Режим доступа: https://tass.ru/opinions/11985473 (дата обращения 12.06.2023).

В рамках Концепции введение цифрового рубля позволит гражданам России иметь собственные электронные кошельки в Центральном банке РФ, в то время как коммерческим банкам будет позволено обеспечивать доступ клиентов к собственным электронным кошелькам. Данный подход, с одной стороны, позволит снизить возможные увеличения процентных ставок за переводы денежных средств из одних банков в другие, поскольку исходный электронный кошелёк будет находиться под мониторингом Центрального банка РФ. С другой стороны, неизбежно ведёт к существенному сокращению региональных коммерческих банков и увеличению монополии среди «крупных игроков» банковского сектора.

В целях решения указанной проблемы ЦБ РФ необходимо вводить ряд запретов и регулятивных мер по борьбе с банковским монополизмом [11], возможным резким оттоком средств в цифровой рубль, и, следовательно, существенным сокращением реальных денежных средств у представителей крупного частного капитала, а также реализовать систему различных финансовых льгот для рядовых налогоплательщиков.

Каждый цифровой (электронный) кошелёк будет закреплён за конкретным клиентом. Это, по мнению российского макроэкономического регулятора, позволит вывести теневую экономику из серой зоны и повысить эффективность государственного финансового мониторинга [13].

В настоящее время Центробанком России зарегистрировано 8 компаний в перечне операторов обмена цифровыми финансовыми активами, это цифровые площадки ПАО Сбербанк, ПАО Промсвязьбанк, АО Альфа-банк, Еврофинанс Моснарбанк, финансовые компании Atomyze (группа «Интеррос»), «Мастерчейн» (решение о выпуске ЦФА от 15.06.2023 г., ОАО «РЖД»), «Лайтхаус», СПБ Биржа [12].

Экспертная оценка позитивных последствий внедрения цифровой рубля в экономический оборот России представлена в таблице 2.

Таблица 2 – Экспертная оценка позитивных последствий выпуска и оборота цифрового рубля Центробанка России по шкале [0: 5]

|

№ п/п |

Преимущества эмиссии цифрового рубля Центробанков |

Экспертная оценка,

баллы | |

|

Начальный

период

(2021 г.) |

Текущий

момент (середина 2023 г.) | ||

|

1

|

Доступность финансовых инструментов для участников

цифровой финансовой сферы

|

1,5 |

2 |

|

2

|

Эффективность

трансграничной торговли

|

2,5

|

3

|

|

3

|

Эффективность денежно-кредитной

государственной политики

|

2,5 |

3 |

|

4

|

Финансовая стабильность и

устойчивость российской экономики в условиях антироссийских санкций

|

3 |

3 |

|

5

|

Эффективность средств электронных

платежей

|

2,5

|

4

|

|

6

|

Безопасность, устойчивость

и прозрачность системы электронных платежей

|

3 |

3 |

|

7

|

Развитие национальной

денежной системы

|

2,5

|

4

|

|

8

|

Независимость от

международных электронных средств платежа

|

2,5 |

4 |

|

9

|

Цифровая зрелость

финансового сектора

|

3

|

5

|

|

10

|

Снижение коррупционных

проявлений и доли теневого сегмента в финансовой сфере

|

3 |

5 |

На рисунке 2 представлена экспертная оценка потенциальных положительных эффектов и преимуществ выпуска цифрового рубля.

Рисунок 2 – Количественная оценка потенциальных позитивных последствий внедрения цифрового рубля Центробанка России

Источник: построено авторами по данным таблицы 2.

Для введения цифрового рубля необходимо создать доступную технологическую среду для его использования, в частности, обеспечить бесперебойный доступ к сети Интернет, расширить возможность использования цифровым рублём отдельными слоями населения, к примеру, ввести обеспечиваемый за счёт государства высокоскоростной Интернет с льготным (возможно бесплатным) предоставлением его слабой части населения, а также параллельного развития иных финансовых секторов экономики.

По прогнозам экспертов, рост объёмов теневой экономики к 2025 году в мировом масштабе может достичь 21,39% от ВВП, в РФ – 39,3% [11]. Кроме того, необходимо отметить, что при производстве наличной формы денежной массы, её хранении и транспортировки существенно возрастают бюджетные расходы (к примеру, себестоимость производства металлических монет в 2,5 раза выше покупательской стоимости самой наличности) на фоне роста криминогенной обстановки, связанной с перемещением гигантских сумм наличности [3].

Одним из основных позитивных ожидаемых последствий введения в оборот централизованного цифрового рубля является сокращение до минимального уровня коррупционной деятельности в финансовой сфере. Степень тенизации российской экономики на конец 2021 года оценивается в 17% от всего ВВП страны [16]. Рост теневого сектора и деструктивных процессов в российской экономике на 1% приводит к увеличению неподконтрольных денежных потоков на 7% [1; 5].

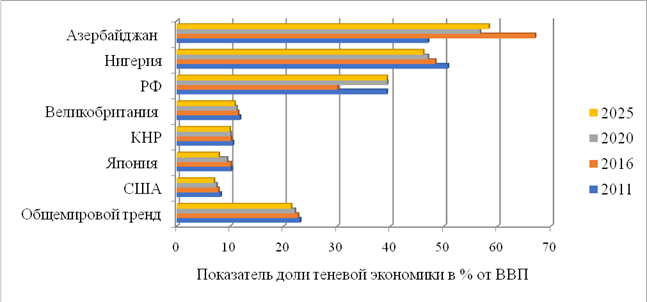

В таблице 3 приведены показатели в ряде стран, отражающие долю теневой экономики.

Таблица 3 – Показатели объёма теневой экономики, в % от ВВП

|

Страны

|

Годы

| |||

|

2011

|

2016

|

2020

|

2025

| |

|

Общемировой

тренд

|

23,1

|

22,66

|

22,11

|

21,39

|

|

США

|

8,2

|

7,78

|

7,42

|

6,94

|

|

Япония

|

10,22

|

10,08

|

9,42

|

7,86

|

|

КНР

|

10,53

|

10,15

|

10,05

|

9,9

|

|

Великобритания

|

11,83

|

11,47

|

11,19

|

10,83

|

|

РФ

|

39,3

|

30,07

|

39,37

|

39,3

|

|

Нигерия

|

50,73

|

48,37

|

46,99

|

46,11

|

|

Азербайджан

|

47

|

67,04

|

56,73

|

58,38

|

Источник: составлено авторами по: [11].

На рисунке 3 отображено графическое представление изменения показателей объёмов теневой экономики по годам, в страновом и общемировом разрезе.

Рисунок 3 – Графическое представление изменения показателей объёмов теневой экономики по годам и странам

Источник: построено авторами по данным таблицы 3.

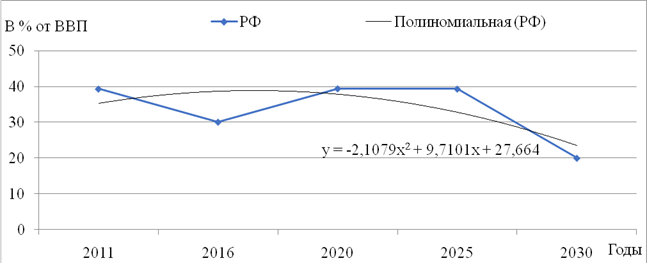

На рисунке 4 представлен экспертный прогноз состояния теневой экономики России в перспективе 2030 года.

Рисунок 4 – Линия тренда снижения доли теневой экономики в РФ после внедрения цифрового рубля

Источник: построено авторами по таблице 3.

В июле 2023 года Госдумой РФ приняты поправки в Гражданский кодекс, связанные с внедрением системы цифрового рубля в правовое пространство. Одновременно на официальном сайте Центробанка опубликован Проект положения Банка России, который является ключевым нормативным актом для процесса внедрения цифрового рубля и работы цифровой платформы [13]. В указанном документе приведены виды цифровых кошельков, порядок их функционирования, перечень операций, а также механизм урегулирования споров и порядок контроля.

Цифровой рубль даёт возможность государству получить контроль над финансовыми операциями, которые будут выведены из теневой экономической зоны, прежде всего, неучтенными суммами крупного частного капитала, перемещаемыми в различных коррупционных схемах [12]. Расчёты, осуществленные по полученной формуле полиномиального тренда (рисунок 4), показывают, что к 2033-2035 гг. доля теневой экономики в РФ может сократиться до 10,04% от ВВП страны, что примерно в 2 раза ниже от текущего среднего общемирового показателя.

Выводы

Общеизвестно, что основой деятельности государства является создание благоприятных условий жизни для граждан, а также повышение устойчивости экономического развития. Проведённое исследование показывает, что появление цифрового рубля, как и цифровых валют, в более чем 110 странах, обусловлено появившимся мировым трендом на цифровизацию производственных и бизнес-процессов экономики, а также взятый курс на полную цифровую трансформацию всех сфер деятельности общества.

Создание принципиально новой и самостоятельной формы национальной валюты, как цифровой рубль Центрального банка, позволит России повысить безопасность и прозрачность денежных транзакций. Однако, несмотря на выдвинутую Центробанком РФ единую Концепцию единства в понимании экспертным сообществом природы цифрового рубля на сегодняшний день отсутствует. Цифровой рубль следует рассматривать как форму безналичных платежей, обусловленных надёжной технологией блокчейн и транспарентностью транзакций, выражающейся в возможности отслеживания и мониторинга потоков денежных средств физических и юридических лиц в целях минимизации оттока денег в теневую экономику и незаконную деятельность, что, безусловно, окажет положительный эффект на экономику страны в целом.

В процессе разработки данной тематики, помимо множества преимуществ внедрения цифрового рубля для государства, бизнеса и общества, государству следует законодательно урегулировать выявленные риски и проблемы. В частности, разработать надёжный механизм пользования цифровым рублём всеми слоям населения, разрешить проблему доступности к стабильному Интернету в российских регионах и отдалённых населённых пунктах, а также чётко разграничить положения и функции коммерческих банков в предоставлении пользования цифровым рублём.

Одним из направлений решения указанных выше проблем, в частности, деятельности коммерческих банков в механизме эмиссии и оборота цифрового рубля, является законодательное урегулирование запрета монополизации данного сектора. В противном случае иное может привести к исчезновению множества коммерческих банков, не выдерживающих конкуренции с более крупными игроками финансового сектора, что негативно скажется на экономике регионов.

Необходимо также оценить соответствие модели цифрового рубля существующим нормам, регулирующим использование цифровых валют. Внедрение цифрового рубля может столкнуться с препятствиями, связанными с экономической выгодностью и интересами правящих элит. Также важно обеспечить безопасность нового финансового инструмента, повысив киберустойчивость банков-владельцев электронных кошельков.

В работе проанализированы особенности цифрового рубля и его ожидаемое позитивное влияние на процесс борьбы с теневой экономикой и коррупцией. Однако эксперты в области экономической безопасности и кибербезопасности сходятся во мнении, что система цифрового рубля не будет свободна от некоторых характеристик криптовалюты. В этой связи возможны различные киберпреступления с применением всех разновидностей криптоденег [14]. Данная проблема требует дальнейшей научной проработки и эффективных государственных решений.

Выдвинутые основные гипотезы о возможности как позитивных, так и негативных последствий интеграции цифрового рубля в экономическую систему России, а также прогностической оценки ожидаемой и существенной минимизации коррупционного компонента российской экономики нашли своё подтверждение в ходе проведённого исследования. Ожидается также, что цифровые технологии, применяемые макроэкономическим регулятором РФ, станут эффективным инструментом борьбы с теневым сектором и серыми выплатами народонаселению страны [11].

[1]Концепция цифрового рубля. Москва, 2021. – [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/content/document/file/120075/concept_08042021.pdf (дата обращения 21.06.2023).

[2]Чем грозит цифровой рубль. – [Электронный ресурс]. – Режим доступа: https://crypto.ru/chem-grozit-tsifrovoy-rubl/ (дата обращения 12.06.2023).

[3]Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс]. – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения 22.06.2023.).

[4]Концепция цифрового рубля. – [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/content/document/file/120075/concept_08042021.pdf (дата обращения 10.06.2023).

[5]Постановление Конституционного Суда РФ от 10.12.2014 г. № 31-П «По делу о проверке конституционности частей шестой и седьмой статьи 115 Уголовно-процессуального кодекса Российской Федерации в связи с жалобой закрытого акционерного общества «Глория». – [Электронный ресурс]. – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_172104/ (дата обращения 22.06.2023).

[6]Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс]. – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения 16.06.2023).

[7]Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс]. – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения 16.06.2023).

[8]Чем грозит цифровой рубль. – [Электронный ресурс]. – Режим доступа: https://crypto.ru/chem-grozit-tsifrovoy-rubl/ (дата обращения 12.06.2023).

[9]ЦБ определился с форматом ввода цифрового рубля как новой формы денег. Чтобы платить им без интернета, клиентам банков придется завести два кошелька [Электронный ресурс] – [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/finances/08/04/2021/606dd6c49a7947c8d84009ed (дата обращения 12.06.2023).

[10]Четыре главные опасности цифрового рубля. – [Электронный ресурс]. – Режим доступа: https://www.vedomosti.ru/opinion/articles/2021/03/24/863029-chetire-opasnosti (дата обращения 12.06.2023).

[11]Перспективы и проблемы внедрения цифрового рубля в России. – [Электронный ресурс]. – Режим доступа: https://tass.ru/opinions/11985473 (дата обращения 12.06.2023).

[12]СПБ биржа стала оператором информационных систем по выпуску финансовых активов. – [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/6056492?utm_source=yxnews&utm_medium=mobile&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fstory%2FSPB_Birzha_stala_operatorom_informacionnykh_sistem_povypusku_finansovykh_aktivov--916519aac3443f6e6519ddebc649801e (дата обращения 23.06.2023).

[13]Разработаны правила платформы цифрового рубля. – [Электронный ресурс]. – Режим доступа: https://cbr.ru/press/event/?id=16905 (дата обращения 13.07.2023).

[14]Рейтинг лучших бирж криптовалют в 2023 году. – [Электронный ресурс]. – Режим доступа: https://investonomics.ru/reyting-luchshih-birzh-kriptovalyut-godu-2/?utm_source=yandex&utm_medium=search&utm_campaign=buy_sell&utm_content=1020&utm_term=v3&yclid=505463020662316554. (дата обращения 24.06.2023).

Источники:

2. Городнова Н.В. Анализ специфики и перспектив применения цифровой валюты центральных банков // Вопросы инновационной экономики. – 2023. – № 3. – doi: 10.18334/vinec.13.3.117168.

3. Городнова Н.В. Анализ рисков и безопасности системы электронных средств платежа // Экономическая безопасность. – 2021. – № 2. – c. 401-420. – doi: 10.18334/ecsec.4.2.111691.

4. Ефремов В.С., Пилишвили А.С. Перспективы сотрудничества финансовой корпорации и компаний, работающих в сфере цифровых технологий // Управление. – 2019. – № 2. – c. 57-64. – doi: 10.26425/2309-3633-2019-2-57-64.

5. Кунявский С.С. Теоретические аспекты теневой экономики // Форум молодёжной науки. – 2021. – № 4. – c. 55-66.

6. Мамышева Е.А. Цифровой рубль: зачем он запускается и как будет работать? // Московский экономический журнал. – 2022. – № 9. – c. 450-462. – doi: 10.55186/2413046Х_2022_7_9_500.

7. Матвеевский С., Гурьева В. Особенности цифровой валюты банка России // Финансовые рынки и банки. – 2022. – № 3. – c. 64-68.

8. Моисейцев В.В., Еремеев А.А. Цифровой юань: особенности цифровой валюты Китая // E-Scio. – 2021. – № 6(57). – c. 558-564.

9. Попиков А.А. Криптовалюта Bitcoin как финансовый инструмент виртуальной экономики // Вопросы инновационной экономики. – 2016. – № 2. – c. 89-106. – doi: 10.18334/vinec.6.2.35354.

10. Рябинин В.В. Правовое регулирование цифровой валюты и цифровых финансовых активов // Актуальные вопросы бухгалтерского учёта и налогообложения. – 2021. – № 3.

11. Сергеев В.М., Шадурская М.М., Бойтуш О.А. Цифровой рубль как средство противодействия теневой экономике в Российской Федерации // Креативная экономика. – 2021. – № 7. – c. 2827-2846. – doi: 10.18334/ce.15.7.112356.

12. Тутуков А.Ю., Бондарь А.Г. Криптовалюта как инструмент для совершения противоправных деликтов // Проблемы экономики. – 2019. – № 5. – c. 277-280.

13. Худайназаров А.К. Определение, виды и основные факторы теневой экономической деятельности: обобщение на основе обзора исследований // Теневая экономика. – 2019. – № 4. – c. 213-224. – doi: 10.18334/tek.3.4.41495.

14. Цакаев А.Х., Хаджиев М.Р. О влиянии криптовалют на экономическую безопасность России // Экономическая безопасность. – 2020. – № 1. – c. 53-62. – doi: 10.18334/ecsec.3.1.110121.

15. Абдрахманова Г.И., Васильковский С.А., Вишневский К.О., Гохберг Л.М. и др. Цифровая экономика: 2022. / Краткий статистический сборник. - М.: НИУ ВШЭ, 2022. – 124 c.

16. Чуйков А.С., Ревун А.В. Влияние теневой экономики на экономическую систему Российской федерации // Journal of Economy and Business. – 2022. – № 5-3(87). – c. 200-203. – doi: 10.24412/2411-0450-2022-5-3-200-203.

17. Шапсугова М.Д. Анализ модели цифрового рубля, предложенной в концепции цифрового рубля банка России // Право и цифровая экономика. – 2022. – № 2(16). – c. 5-9. – doi: 10.17803/2618-8198.2022.16.2.005-009.

18. Boar C., Wehrli A. Ready, Steady, Go? Results of Third BIS Survey on Central Bank Digital Currency. Bis.org №114. [Электронный ресурс]. URL: https://www.bis.org/publ/bppdf/bispap114.pdf (дата обращения: 10.06.2023).

19. Boar C., Holden H., Wadsworth A. Impending arrival – a sequel to the survey on central bank digital currency // BIS Paper. – 2020. – № 107.

20. King R. Digital Revolution: Perks of a Global Chinese CBDC. Central Banking. [Электронный ресурс]. URL: https://www.centralbanking.com/central-banks/currency/7867221/digital-revolution-perks-of-a-global-chinese-cbdc (дата обращения: 10.06.2023).

Страница обновлена: 30.07.2026 в 18:34:28

Download PDF | Downloads: 149

The digital ruble of the Central Bank of Russia as a tool to counter the shadow economy and corruption

Gorodnova N.V., Lisichkin A.A.Journal paper

Shadow Economy

Volume 7, Number 3 (July-september 2023)

Abstract:

In conditions of continuous pressure of anti-Russian sanctions and serious external threats, economic potential can not only solve existing problems but also lead to an improvement in the socio-economic situation in the country. The urgent need to preserve independence in the field of national currency in the framework of ensuring economic stability and security of Russia requires the creation of a national digital currency.

In this regard, the Central Bank of Russia has presented the Concept of the Digital Ruble. This confirms the relevance and topicality of the chosen research topic, which requires a deep scientific, legal and economic analysis.

The scientific novelty of the research consists in the development of the conceptual and categorical apparatus of the theory of the implementation and integration of digital currencies of central banks, in particular, in identifying the economic and legal nature and clarifying the definition of the digital ruble, which must be fixed in a regulatory legal act.

The author identifies the features of the introduction and implementation of the digital ruble in the economic and legal space of Russia, systematizes advantages and significant disadvantages of the digital ruble at the present time.

The article discusses development of a mechanism for introducing the digital ruble into the financial and economic sector of Russia. A prognostic assessment of the positive impact of the digital ruble on the reduction of the shadow sector and corruption manifestations is given.

The research results can be useful to experts and specialists of the financial and monetary system who are engaged in the field of legislative regulation of digital currencies of central banks, in particular the digital ruble, practicing lawyers, as well as public authorities implementing national projects of digital transformation of the Russian economy.

Keywords: digitalization, digital transformation, digital economy, digital ruble, Central Bank of Russia, shadow economy, corruption

References:

Abdrakhmanova G.I., Vasilkovskiy S.A., Vishnevskiy K.O., Gokhberg L.M. i dr. (2022). Tsifrovaya ekonomika: 2022 [Digital Economy 2022] M.: NIU VShE. (in Russian).

Boar C., Holden H., Wadsworth A. (2020). Impending arrival – a sequel to the survey on central bank digital currency BIS Paper. (107).

Boar C., Wehrli A. Ready, Steady, Go? Results of Third BIS Survey on Central Bank Digital CurrencyBis.org №114. Retrieved June 10, 2023, from https://www.bis.org/publ/bppdf/bispap114.pdf

Chuykov A.S., Revun A.V. (2022). Vliyanie tenevoy ekonomiki na ekonomicheskuyu sistemu Rossiyskoy federatsii [The influence of the shadow economy on the economic system of the Russian Federation]. Journal of Economy and Business. (5-3(87)). 200-203. (in Russian). doi: 10.24412/2411-0450-2022-5-3-200-203.

Efremov V.S., Pilishvili A.S. (2019). Perspektivy sotrudnichestva finansovoy korporatsii i kompaniy, rabotayushchikh v sfere tsifrovyh tekhnologiy [Prospects for cooperation between the financial corporation and companies, working in the field of digital technologies]. Administration. 7 (2). 57-64. (in Russian). doi: 10.26425/2309-3633-2019-2-57-64.

Gadzhiev N.G., Konovalenko S.A., Trofimov M.N. (2021). Tenevaya ekonomika kak faktor destabilizatsii ekonomicheskoy bezopasnosti gosudarstva [The shadow economy as a factor of the state's economic security destabilization]. Shadow Economy. 5 (3). 167-182. (in Russian). doi: 10.18334/tek.5.3.112799.

Gorodnova N.V. (2021). Analiz riskov i bezopasnosti sistemy elektronnyh sredstv platezha [Risk and security analysis of the electronic payment system]. Economic security. 4 (2). 401-420. (in Russian). doi: 10.18334/ecsec.4.2.111691.

Gorodnova N.V. (2023). Analiz spetsifiki i perspektiv primeneniya tsifrovoy valyuty tsentralnyh bankov [Specifics and prospects of central bank digital currency]. Russian Journal of Innovation Economics. 13 (3). (in Russian). doi: 10.18334/vinec.13.3.117168.

Khudaynazarov A.K. (2019). Opredelenie, vidy i osnovnye faktory tenevoy ekonomicheskoy deyatelnosti: obobshchenie na osnove obzora issledovaniy [Definition, types and main factors of shadow economic activity: a synthesis based on review of researches]. Shadow Economy. 3 (4). 213-224. (in Russian). doi: 10.18334/tek.3.4.41495.

King R. Digital Revolution: Perks of a Global Chinese CBDCCentral Banking. Retrieved June 10, 2023, from https://www.centralbanking.com/central-banks/currency/7867221/digital-revolution-perks-of-a-global-chinese-cbdc

Kunyavskiy S.S. (2021). Teoreticheskie aspekty tenevoy ekonomiki [Theoretical aspects of the shadow economy]. Forum molodyozhnoy nauki. (4). 55-66. (in Russian).

Mamysheva E.A. (2022). Tsifrovoy rubl: zachem on zapuskaetsya i kak budet rabotat? [The digital rouble: why it is launched and how will it work?]. Moscow Economic Journal. (9). 450-462. (in Russian). doi: 10.55186/2413046Kh_2022_7_9_500.

Matveevskiy S., Gureva V. (2022). Osobennosti tsifrovoy valyuty banka Rossii [Features of the digital currency of the central bank of Russia]. Finansovye rynki i banki. (3). 64-68. (in Russian).

Moiseytsev V.V., Eremeev A.A. (2021). Tsifrovoy yuan: osobennosti tsifrovoy valyuty Kitaya [Digital Yuan: Features of China's Digital Currency]. E-Scio. (6(57)). 558-564. (in Russian).

Popikov A.A. (2016). Kriptovalyuta Bitcoin kak finansovyy instrument virtualnoy ekonomiki [Bitcoin cryptocurrency as a financial instrument of the virtual economy]. Russian Journal of Innovation Economics. 6 (2). 89-106. (in Russian). doi: 10.18334/vinec.6.2.35354.

Ryabinin V.V. (2021). Pravovoe regulirovanie tsifrovoy valyuty i tsifrovyh finansovyh aktivov [Legal regulation of digital currency and digital financial assets]. Aktualnye voprosy bukhgalterskogo uchyota i nalogooblozheniya. (3). (in Russian).

Sergeev V.M., Shadurskaya M.M., Boytush O.A. (2021). Tsifrovoy rubl kak sredstvo protivodeystviya tenevoy ekonomike v Rossiyskoy Federatsii [The digital ruble as a means of countering the shadow economy in the Russian Federation]. Creative Economy. 15 (7). 2827-2846. (in Russian). doi: 10.18334/ce.15.7.112356.

Shapsugova M.D. (2022). Analiz modeli tsifrovogo rublya, predlozhennoy v kontseptsii tsifrovogo rublya banka Rossii [Analysis of the digital ruble model proposed in the concept of the digital ruble of the Central bank]. Pravo i tsifrovaya ekonomika. (2(16)). 5-9. (in Russian). doi: 10.17803/2618-8198.2022.16.2.005-009.

Tsakaev A.Kh., Khadzhiev M.R. (2020). O vliyanii kriptovalyut na ekonomicheskuyu bezopasnost Rossii [On the impact of cryptocurrencies on Russia's economic security]. Economic security. 3 (1). 53-62. (in Russian). doi: 10.18334/ecsec.3.1.110121.

Tutukov A.Yu., Bondar A.G. (2019). Kriptovalyuta kak instrument dlya soversheniya protivopravnyh deliktov [Cryptocurrency as a tool for committing illegal torts]. The problems of Economy. 15 (5). 277-280. (in Russian).