Анализ преимуществ финансового контроля с использованием цифрового рубля

Унижаев Н.В.1![]()

1 Национальный исследовательский университет «МЭИ», Россия, Москва

Скачать PDF | Загрузок: 79 | Цитирований: 23

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54060716

Цитирований: 23

Аннотация:

В работе исследуется возможность снижения конфликта интересов за счет использования цифровых рублей. Проблема хищения бюджетных средств, как и активов юридических и физических лиц в настоящее временя вышла на первый уровень. Учитывая требование о сохранении цифрового суверенитета в сфере национального денежного обращения и обеспечения экономической устойчивости необходимость в финансовом контроле значительно возросла. Актуальность работы повысилась после принятия решения о внедрении цифрового рубля. Новизна работы состоит в отсутствии единого методологического аппарата определяющего направления финансового контроля с использованием цифрового рубля.

Начальный этап внедрения цифрового рубля требует научных исследований с целью недопущения фатальных ошибок на последующих этапах. При анализе преимуществ финансового контроля с использованием цифрового рубля были использованы общие показатели для наличных, безналичных и цифровых транзакций. В работе цифровой рубль рассмотрен как новое средство платежа, мера стоимости и средство сбережения. В качестве доказательства преимуществ финансового мониторинга цифрового рубля сформирована модель «замкнутого класса», не позволяющая осуществлению переводов из цифровых в наличные и безналичные рубли. В работе выделены значительные преимущества финансового контроля с использованием цифрового рубля в интересах государства. Использование цифрового рубля, позволяет осуществлять контроль за расходованием бюджетных средств с применением сквозных цифровых технологий. Применение сквозных цифровых технологий позволит получить синергетический эффект и скачкообразное развитие всей экономики Российской Федерации.

Ключевые слова: цифровой рубль, финансовый контроль, коррупция, злоупотребление, экономическая безопасность, риски, управление финансовой системой, криптовалюта

JEL-классификация: F33, O24, O31, O33

Введение.

Последние международные события в Российской Федерации и мире потребовали экономических изменений и революционных перемен во всех областях. В конце 2022 года в Государственную думу Российской Федерации внесли законопроект о создании в России цифрового рубля. После обсуждения и принятия данный нормативный правовой акт определит рамки принципиально новой финансовой системы, через которую будут совершаться все финансовые операции с цифровым рублем. Данный нормативно-правовой акт определяет цифровой рубль, как новую форму российской национальной валюты. Цифровой рубль будет эмитироваться Банком России в дополнение к наличным и безналичным рублям. Таким образом, границы цифрового рубля определены, как собственное финансовое пространство не заменяющее наличные и безналичные рубли. Цифровой рубль будет выполнять полный спектр функций, имеющих отношение к денежным средствам, а именно:

- средство платежа;

- мера стоимости;

- средство сбережения.

В качестве оператора определен Центральный Банк, который дал трактовку цифрового рубля, как цифровую форму российской национальной валюты, выпуск которой осуществляется в дополнение к существующим формам денег [1].

Данная информация встревожила экономическое сообщество и многих граждан, некоторые эксперты [7, 14, 17] сочли данную информацию как тотальный контроль, нарушение прав граждан и ненужные действия. Данная работа на основании проеденного анализа доказывает обратное. Цифровой рубль — это благо для Российской Федерации, позволяющее победить коррупцию, взять под полный контроль расходы из государственного бюджета, помочь гражданам защитить себя от мошенничеств с использованием методов социальной инженерии. Кроме этого, введение цифрового рубля позволяет снизить издержки на обслуживание и забыть потерю финансовых средств вызванных банкротством банков. Автор, предполагает, что это только малая часть положительных эффектов, которые будут получены в результате внедрения цифрового рубля.

В функции Центрального Банка включены не только эмитенты, но и создание современной цифровой информационной системы, с помощью которой оператор сможет взаимодействовать с участниками и пользователями, совершающими операции с цифровыми рублями. Накапливать, хранить и покупать любые товары и услуги за цифровые рубли смогут все физические и юридические лица мира, вне зависимости от места их пребывания. Полная ответственность за сохранность цифровых рублей возложена на Центробанк России. Таким образом, цифровой рубль не связан с Министерством финансов США и другими недружественными странами, и не может быть изъят этими странами в одностороннем порядке.

Какие преимущества, кроме снижения издержек в обслуживании может получить страна от внедрения цифрового рубля? Цифровой рубль позволит перевести систему контроля на новый уровень.

Цель работы: выявить преимущества финансового контроля с использованием цифрового рубля.

Достижение цели может позволить определить новые методы снижения коррупции и конфликта интересов, основанные на цифровой трансформации экономики.

Для достижения цели решены следующие задачи:

1) Проведен анализ различных способов финансового контроля с использованием цифрового рубля.

2) Выявлены новые методы снижения коррупции и конфликта интересов, основанные на преимуществах финансового контроля за цифровым рублем.

3) Доказаны практическими моделями новые возможности финансового контроля за цифровым рублем.

В предлагаемой работе, проанализированы разные подходы к использованию цифрового рубля. Проанализированы подходы Аверьяновой Д. А. [8, с. 4–8], Беловицкого К.Б. [9, с. 93–99], Вершининой О.В. [10, с. 51–60], Володиной А. Д. [11, с. 530–534], Грищенко В. А. [12], Грылевой И. В. [13, с. 112–115], Грязновой А.Г. [14, с. 8–11], Дерюгиной Т.В. [15, с. 8–11], Едрановой К. П. [16, с. 161–162], Кошелева К. А. [17, с. 36–40], Кочергина Д. А. [18, с. 51–78], Куницыной Н. Н. [19, с. 149–150], Солдаткина С. Н. [20, с. 62–69], Чапаева Н. М. [24, с. 544–545], Шапсуговой М. Д. [25, с. 5–9].

Новизна обусловлена отсутствием единого научного, методологического аппарата определяющего направления и новые способы финансового контроля с использованием цифрового рубля. В работе предложена модель «замкнутого класса», позволяющая использовать новые методы финансового контроля в государственных организациях и коммерческих предприятиях. Кроме этого, новизна обусловлена предложениями методологии, необходимой для анализа цифровых валют, так как Российская Федерация первая в мире страна, внедряющая цифровую государственную валюту. Пилотные проекты создания цифрового юани, цифрового евро и цифровой кроны отстают от внедрения цифрового рубля в Российской Федерации. Есть страны, где в качестве платежных систем приняты криптовалюты, но следует учитывать, что криптовалюты и цифровой рубль это не одно и тоже. Схожесть криптовалют и цифрового рубля, может быть, только в использовании блокчейн и возможно некоторых других технологий.

Материалы и методы исследования.

Финансовый контроль осуществляет проверку соблюдения подотчетными финансовыми подразделениями норм финансового права и решений, принятых руководством. Финансовый контроль осуществляется в интересах управляющего субъекта [2]. Такой вид контроля является составной частью общего контроля за деятельностью государства и хозяйствующих субъектов, и является одной из функций системы управления. Новые требования к управлению в условиях цифровой трансформации потребовали новых методов финансового мониторинга. Методы проверки, внедрённые в экономике, использующей наличные и безналичные деньги, в качестве единоличных платежей, утратили свои возможности и не способны удовлетворять требования современных цифровых экосистем.

При анализе методов финансового мониторинга учитывалось, что финансовый контроль осуществляется на всех уровнях управления, от государственного до частного бизнеса. В каждом из таких уровней есть множество специфических функций и особенностей, которые следует учитывать в современных системах управления.

Анализ научных источников Дерюгиной Т.В. [15, с. 8–11], Кошелева К. А. [17, с. 36–40], Куницыной Н. Н. [19, с. 149–150], Солдаткина С. Н. [20, с. 62–69], Чапаева Н. М. [24, с. 544–545], показал, что авторы анализирующие возможности финансового контроля, не учитывали новые возможности, появляющиеся при внедрении цифрового рубля. Соответственно и методы финансового контроля, основанные на аудиторских проверках, устарели. Цифровой рубль позволяет современный финансовый мониторинг перевести в интерактивную аналитическую обработку.

Интерактивная аналитическая обработка цифрового рубля - это технология обработки финансовых данных о цифровом рубле, заключающаяся в сборе, обработке и анализе финансовой информации структурированной в платформе цифрового рубля.

Платформа цифрового рубля — это новые возможности для граждан, бизнеса и государства. Планируется, что для граждан переводы в цифровых рублях будут бесплатными и доступными в любом регионе страны, а для бизнеса это снизит издержки и создаст возможности для разработки инновационных продуктов и сервисов [6]. Тест платформы цифрового рубля с реальными деньгами начался в 2023 году. Сроки тестирования изменены из-за введения санкций, объявленных недружественными странами.

Результаты и их обсуждение. На этапе развития оператору цифровой платформы Центральный Банку России даны широкие полномочия. В его задачу входит организация и обеспеченность бесперебойности использование цифрового рубля всеми участниками и пользователями процесса. Кроме этого, Центральный Банк России устанавливает все правила и условия функционирования, определяет требования к участникам и пользователям, разрабатывает порядок осуществления операций. Определение максимального размера комиссий, взимаемых с пользователей и установление лимитов на размер операций или остатков на цифровых кошельках, так же возложено на Центральный Банк России. Вероятно, такая структура цифровой информационной системы будет трансформирована в процессе эволюции цифрового рубля. В настоящее время, нет возможности для анализа и поиска оптимальной системы управления цифровым рублем из-за того, что нет такой системы. Поэтому этап формирования системы управления цифровым рублем и ее оптимизация будут проходить параллельно. Каких-то новшеств и опасностей в таком развитии нет, так как сегодня многие процессы по внедрению сквозных цифровых технологий развиваются и оптимизируются параллельно. Примером такого развития может быть развитие квантовых технологий и систем с искусственным интеллектом.

Выделены преимущества цифрового рубля [3], например для предприятий появляется возможность заключать смарт-контракты. Клиенты получат возможность самостоятельного использования смарт-контрактов, предварительно созданных финансовыми организациями и верифицированных Банком России. Для граждан основным преимуществом будет доступ к кошельку через любой банк по единым тарифам определённым Банком России. Кроме этого, цифровой рубль можно использовать без доступа к интернету.

Смарт-контракт — компьютерный алгоритм, предназначенный для формирования, управления и предоставления информации о владении чем-либо [4]. Смарт-контракт использующий цифровые рубли может содержать информацию о сторонах сделки, сумме и условиях ее исполнения.

Оппоненты могут сказать, что любые безналичные расчеты имеют возможность использования смарт-контрактов, но это не так, в отличие от цифрового рубля, обладающего главным преимуществом – отсутствием возможности «обналичивания», практически любой безналичный счет можно трансформировать в наличный выводя всю историю денежных транзакций из-под полного финансового контроля.

С цифровым рублем все проще, все участники финансового процесса зарегистрированы и идентифицированы. Протокол истории каждого цифрового рубля можно отследить от его вхождения в информационную систему и до его владельца. Данное обстоятельство очень сильно напугало и озаботило многих аналитиков, увидевших в таких действиях тотальный контроль. Для эмоциональной окраски своих Ютуб-каналов многие эксперты обратили внимание на право у оператора цифровой платформы Центрального Банка России, приостанавливать доступ к платформе цифрового рубля и счетам, в случае нарушения участниками или пользователями правил. Скептически настроенные эксперты увидели в возможности приостановления доступа нарушение прав и свобод граждан и тотальный контроль.

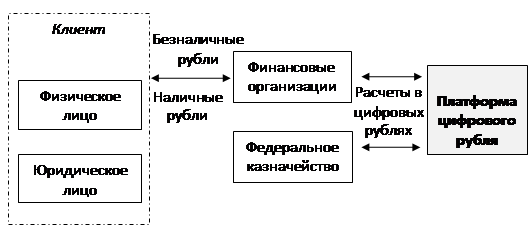

Розничная модель цифрового рубля использует два уровня. На Рис. 1. представлена схема двухуровневой розничной модели цифрового рубля. Как видно из рисунка, платформа цифрового рубля организует функционирование. При этом, у физических и юридических лиц остается возможность для совершения сделок с наличными и безналичными рублями.

Платформа цифрового рубля создаваемая и развивающаяся Центральным Банком России осуществляет эмиссию, открытие кошельков Федеральным казначейством, финансовыми организациями и клиентам. Проведение всех финансовых расчетов в цифровых рублях так же возложено на данную платформу.

Рисунок 1. Схема двухуровневой розничной модели цифрового рубля

Источник: Составлено автором на основе [2, 7]

Платформа цифрового рубля относится к «замкнутому классу», следовательно, множество всех цифровых рублей платформы (ЦРп) включает в себя все множества цифровых рублей юридических (ЦРюл) и физических лиц (ЦРфл):

ЦРп, ЦРп ⊆ (ЦРюл) ∧ (ЦРфл), если [ЦРп] = ЦРп (1)

Такая логическая структура, возможно впервые за четыреста лет ростовщичества, позволит человечеству избавиться от грабительских процентов со стороны коммерческих банков, снизить общие издержки на производство и обслуживание и вытолкнуть экономику всей страны на новый уровень развития. У граждан и юридических лиц появляются новые финансовые возможности, соответствующие современной цифровой экономике. Цифровой рубль дает такие возможности.

В многочисленных комментариях [5, 6] эксперты Центрального Банка России указывают, что цифровой рубль не заменит наличные и безналичные деньги, однако в вопросах финансового контроля цифровой рубль показывает значительно большие перспективы и, следовательно, вправе претендовать на полную замену. Возможно, тридцатилетней коррупции, безграничным возможностям хищения из государственного бюджета Российской Федерации пришел конец, а возможно, коррупция не позволит эксперименту с цифровым рублем закончиться успешно.

По своей природе цифровой рубль не является криптовалютой. Не верно цифровой рубль называть крипторублем. Цифровой рубль это фиатная валюта, обеспеченная ресурсами экономики Российской Федерации. Фиатные или не обеспеченные золотом деньги относятся к классу денег, номинальная стоимость которых устанавливается и гарантируется государством вне зависимости от стоимости материала, использованного для их изготовления [14]. У цифрового рубля при множестве различий с криптовалютой есть и множественные схожести, например платформа цифрового рубля использует блокчейн, хотя и отличный от распределённых криптосистем имеющих целью с использованием блокчейн обеспечить информационную безопасность. Кстати, очень мало информации об методах и способах обеспечения информационной безопасности для цифрового рубля, а этот вопрос должен иметь высший приоритет при принятии решений об широком использование платформы.

Анализ «Концепции цифрового рубля» [7] предложенной Банком России показывает преимущества финансового контроля на всех уровнях отношений участников или пользователей платформы. Однако, данный документ не раскрывает технического обеспечения, а также правовых и организационных мер, принимаемых для обеспечения безопасности, так, например, меры по защите прав потребителей описанные, как обеспечение открытие кошельков клиентам с применением современных способов аутентификации не показывают преимуществ цифрового рубля над безналичным. Для совершения транзакций с безналичным рублем, так же во всех случаях требуется современная аутентификация и идентификация. Например, для оплаты кредитной или дебетовой картой более определенной суммы требуется подтверждение ПИН-кода.

Анализ ключевых показателей цифрового рубля, так же не дает зримых преимуществ. Как видно, из таблицы 1, преимущества цифрового рубля могут дать синергетический эффект, но результаты могут быть получены только в процессе массового использования цифрового рубля.

Таблица 1. Сравнение ключевых показателей цифрового рубля в интересах граждан (составлена по результатам анализа [6, 7, 12]

|

№

п/п |

Ключевые показатели

|

Цифровой рубль

|

Безналичные и наличные деньги

(рубли)

|

|

1.

|

Доступ к кошельку через любую

финансовую организацию, в которой обслуживается

клиент |

+

|

+

|

|

2.

|

Снижение затрат на проведение операций

|

+/ (уместнее было бы

рассчитывать затраты на производство бумажных денег)

|

-

|

|

3.

|

Повышение доступности финансовых услуг

на отдаленных и малонаселенных территориях

|

+

|

-

|

|

4.

|

Высокий уровень сохранности средств

|

+

|

-

|

|

5.

|

Расширение линейки инновационных

сервисов и продуктов и улучшение условий клиентского обслуживания

|

+

|

-

|

|

6.

|

Повышение уровня безопасности

|

+

|

-

|

Автор считает, что снижение затрат на проведение операций по счетам так же являются спорными в связи с тем, что такие затраты являются не ничтожно малыми, не оказывающими влияние на весь транзакционный процесс.

Совершенно другие выводы можно сделать при анализе возможностей использования цифрового рубля в интересах государства. Как показано в таблице 2, все основные ключевые показатели цифрового рубля имеют преимущества перед традиционными деньгами.

Таблица 2. Сравнение ключевых преимуществ цифрового рубля в интересах государства (составлена по результатам анализа [6, 7, 12]

|

№

п/п |

Ключевые преимущества

|

Цифровой рубль

|

Безналичные и наличные деньги

(рубли)

|

|

1.

|

Контроль за расходованием бюджетных

средств

|

+

|

-

|

|

2.

|

Снижение издержек на администрирование

бюджетных платежей

|

+

|

-

|

|

3.

|

Потенциал для упрощения проведения

трансграничных платежей

|

+

|

-

|

Контроль за расходованием бюджетных средств, как «притча во языцех» и главная проблема Российского общества может быть решена. За последние десятилетия Россия победила «плохие дороги». Теперь предстоит борьба между казнокрадами и внедрением цифрового рубля. В сложившейся сложной международной обстановке нам некуда отступать в этом вопросе.

В чем преимущество цифрового рубля при расходовании бюджетных средств? Прежде всего цифровой рубль невозможно обналичить. Именно такая технология свела коррупцию на государственном уровне к нулю в СССР. Безналичные деньги, переведенные казначействами для школ, больниц, театров и других государственных учреждений было невозможно обналичить. Сегодня интернет «пестрит» новостями о незаконных способах обналичивания денег, вот только несколько из них:

1. Финансовая разведка выявила схему обналичивания с помощью туристического кешбэка.

2. Налог за доходы: в России обнаружили новую схему обналичивания денег.

3. Trade-Based Money Laundering, или Отмывание денег с использованием торговых операций.

Все эти и другие подобные схемы будут невозможны при использовании цифрового рубля. «Панацея» заложена в принципы цифрового рубля: его невозможно обналичить или вывести из цифровой платформы Банка России. Добавляем сюда смарт-контракты и системы искусственного интеллекта выявляющие аномалии, например когда в регионе одна и таже компания выигрывает все контракты на ремонт мостов или дорог. Если и этой защиты от коррупции мало, то можно ужесточить ответственность за финансовые преступления и внедрить нейросети в анализ, аффилированности и объективности судов [21].

Цифровой рубль хранится в распределенной базе данных. Такое обстоятельство позволяет проводить финансовый мониторинг с применением нейросетей. Главное преимущество нейросетей это возможность обучения. Нейросеть может использоваться в платформе, обеспечивающей цифровые рубли только при получении знаний от специалистов. Такие знания формируются в соответствии с условием (2):

![]() (2)

(2)

где

![]() - вес связи

между сетевым входом xm и нейрона n во входном

слое;

- вес связи

между сетевым входом xm и нейрона n во входном

слое;

![]() - выходной

сигнал нейрона n.

- выходной

сигнал нейрона n.

Данная технология в последнее время апробирована на создание рефератов, рисунков, программного обеспечения, чат-ботов и множества других задач. Такие обстоятельства позволяют сделать предварительные выводы о возможности использования нейросети для финансового мониторинга цифрового рубля. Для обучения нейросети потребуются экспертные знания. Эта проблема выходит за рамки данной работы и требует отдельной проработки. Концептуально решение внедрения нейросети можно спланировать по общепринятому алгоритму. В начале обучения нейросети все коэффициенты можно определить любыми величинами близкими к нулю. В процессе обучения эксперты по финансовому мониторингу, выделяя правильные ответы автоматически изменяют коэффициенты нейросети. Для подстраивания нейросети под другие реалии, так же, как и на этапе обучения эксперты должны выделить правильные «выходные нейроны». Такая конструкция, используемая при проверке, не передаёт принятие решения системам искусственного интеллекта и, следовательно, опасность «юридических последствий» принимаемых исключительно в автоматизированных системах отсутствует.

Преимущества, полученные в результате использования искусственного интеллекта и нейросетей в финансовом мониторинге при неправильном использовании могут иметь и множественные недостатки, основными из них могут быть:

- утечки информации о конфиденциальных сделках нарушающих коммерческую тайну;

- возможность несанкционированной модификации баз данных и правил в базах знаний [22];

- возможность дистанционного управления информационными технологиями, созданными в «недружественных странах», позволяющими производить модификацию или отключение [23, 27].

В Российской Федерации для реализации цифрового рубля экспертами была выбрана «двухуровневая розничная модель» [26]. В данной модели цифровые рубли представлены в виде уникальных цифровых кодов (токенов), находящихся в цифровых кошельках клиентов на платформе цифрового рубля.

Основными аспектами реализации «двухуровневой розничной модели» являются [2-4]:

- единственным эмитентом платформы с цифровыми рублями является Центральный Банк России;

- цифровой рубль является обязательством Банка России наравне с наличными и безналичными рублями;

- покупка и реализация цифрового рубля и наличных (безналичных) рублей осуществляется по одному курсу;

- клиенту открывается только один кошелек в цифровых рублях;

- все кошельки с цифровыми рублями размещаются на единой платформе Центрального Банка;

- кошельки с цифровыми рублями не отражаются на балансе финансовых организаций;

- процентный доход на остаток на цифровые рубли не начисляется;

- при банкротстве финансовых организаций цифровые рубли доступны через любою другую финансовую организацию имеющую лицензию Банка России.

Есть еще один аспект, который автор поставил по сомнение. Банк России открывает кошельки финансовым организациям, а финансовые организации открывают кошельки клиентам на платформе цифрового рубля. Конечно, руководство Банка России не имеет желание управлять всеми финансами России, но в такой трактовке финансовый посредник (коммерческие банки), как наследие прошлого выживает и продолжает паразитировать над бизнесом и гражданами страны.

Анализ преимуществ финансового контроля с использованием цифрового рубля показал, что перевод средств между кошельками физических лиц в онлайн режиме отличается невозможностью лица, получившего денежные средства вывести их из-под контроля. Вся дальнейшая история цифровых рублей видна и может быть отменена в соответствии с доказанным случаем нарушения участниками или пользователями правил. Другими словами, мошенник, забравший методами социальной инженерии у бабушки пенсионерки цифровые рубли во время следствия, не сможет их «спрятать», а после вынесенного решения вернет цифровые рубли пенсионерке. Таких демократичных возможностей нет ни в одной стране. Воспользуемся ли мы такими возможностями?

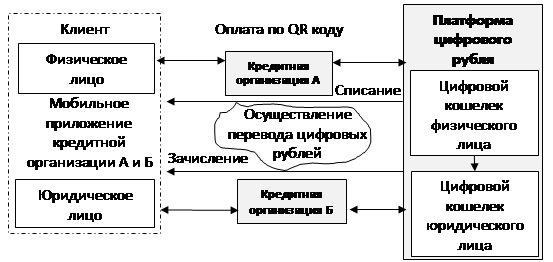

Аналогично с переводом средств клиентами-физическими лицами и покупка товаров за цифровые рубли имеет возможность финансового контроля на протяжении всей истории. На Рис.2 показана схема покупки товаров за цифровые рубли демонстрирующая «прозрачность» финансовых взаимоотношений между физическим и юридическим лицом. Дополняя данные взаимоотношения смарт-контрактом большинство финансовых рисков будут сведены к минимуму.

Рисунок 2. Схема покупки товаров за цифровые рубли

Источник: Составлено автором на основе [2-4, 7]

Доступ клиента к цифровому кошельку осуществляется через любую финансовую организацию, в которой открыт счет. В такой логике коммерческие банки и другие финансовые организации не имеют доступа к цифровым рублям клиентов. Фактически они становятся операторами обработки данных, получающими вознаграждение за свою работу. Следовательно, как таковой финансовый контроль на данном этапе не требуется, даже при ликвидации и банкротстве кредитных организаций клиенты не пострадают. Одного этого обстоятельства достаточно для широкого внедрения цифрового рубля.

Заключение

Анализ преимуществ финансового контроля с использованием цифрового рубля выявил новые возможности, позволяющие перевести процесс мониторинга в постоянный автоматизированный режим с использованием нейросетей. Данное обстоятельство позволит вести постоянную проверку бюджетных средств государства и личных средств юридических и физических лиц. Требование о невозможности перевода цифровых рублей в наличные и безналичные деньги вместе с протоколом истории создания и движения цифрового рубля позволяет снизить коррупцию и конфликт интересов.

Источники:

2. Цифровой рубль. Портал банка России. [Электронный ресурс]. URL: https://www.cbr.ru/fintech/dr/ (дата обращения: 22.01.2023).

3. Кому будет нужен цифровой рубль. Портал Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/ (дата обращения: 22.01.2023).

4. A Simple Smart Contract. Introduction to Smart Contracts. [Электронный ресурс]. URL: https://docs.soliditylang.org/ (дата обращения: 22.01.2023).

5. Доклад для общественных консультаций «Цифровой рубль». Портал банка России. [Электронный ресурс]. URL: https://www.cbr.ru/analytics/d_ok/dig_ruble/ (дата обращения: 22.01.2023).

6. Цифровой рубль: старт тестирования. Портал банка России. [Электронный ресурс]. URL: https://www.cbr.ru/press/event/?id=12685 (дата обращения: 22.01.2023).

7. Концепция цифрового рубля. Портал банка России. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/120075/ concept_08042021.pdf (дата обращения: 22.01.2023).

8. Аверьянова Д.А., Саргисян А.Г. Финансовая система РФ в условиях цифровой экономики и введения цифрового рубля // Финансовая экономика. – 2021. – № 6. – c. 3-9.

9. Беловицкий К.Б., Зосько М.В., Логинова Е.А., Мартыненко М.Н. Влияние цифрового рубля на состояние экономической преступности как фактор обеспечения экономической безопасности страны // Экономика и предпринимательство. – 2021. – № 4(129). – c. 93-99. – doi: 10.34925/EIP.2021.129.4.014.

10. Вершинина О.В., Лабушева Я. Г., Султаниев И.С. Анализ возможностей и рисков введения в обращение цифровых валют центральных банков на примере «цифрового рубля» // Вестник Российского нового университета. Серия: Человек и общество. – 2021. – № 1. – c. 51-60. – doi: 10.25586/RNU.V9276.21.01.P.051.

11. Володина А.Д., Потапова В.Э. Национальные цифровые валюты: цифровой рубль и мировой опыт // Инновации. Наука. Образование. – 2021. – № 47. – c. 530-537.

12. Грищенко В. и др. Что изменится для банков и их клиентов с введением цифрового рубля. Портал банка России. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/118208/analytic_note_ 202101 26_dip.pdf (дата обращения: 22.01.2023).

13. Грылева И.В. Издержки потребителей в случае внедрения цифрового рубля и вопросы полноты выполнения функций денег цифровым рублем // Экономика и бизнес: теория и практика. – 2022. – № 10-1(92). – c. 112-115. – doi: 10.24412/2411-0450-2022-10-1-112-115.

14. Грязнова А.Г., Лаврушин О.И. и др. Финансово-кредитный энциклопедический словарь. - М.: Финансы и статистика, 2002. – 1168 c.

15. Дерюгина Т.В. Цифровая валюта и цифровой рубль: к вопросу о правовой новации // Цивилист. – 2022. – № 1(37). – c. 8-11.

16. Едранова К.П. Генезис развития цифрового рубля в Российской Федерации // Наука XXI века: актуальные направления развития. – 2021. – № 2-1. – c. 161-165. – doi: 10.46554/ScienceXXI-2021.10-2.1-pp.161.

17. Кошелев К.А. Внедрение цифрового рубля: проблемы и перспективы // Финансовая экономика. – 2022. – № 8. – c. 36-40.

18. Кочергин Д.А. Цифровые валюты центральных банков: опыт внедрения цифрового юаня и развитие концепции цифрового рубля // Russian Journal of Economics. – 2022. – № 1. – c. 51-78. – doi: 10.21202/2782-2923.2022.1.51-78.

19. Куницына Н.Н., Дюдикова Е.И. Цифровой рубль или рубль в цифровой среде: перспективы институциональных перемен // Вопросы экономики. – 2021. – № 9. – c. 149-160. – doi: 10.32609/0042-8736-2021-9-149-160.

20. Солдаткин С.Н., Сигов В.О. Цифровой рубль: особенности российской модели создания и функционирования национальной цифровой валюты // Вестник Хабаровского государственного университета экономики и права. – 2021. – № 2(106). – c. 62-69. – doi: 10.38161/2618-9526-2021-2-62-69.

21. Унижаев Н.В. Преимущества использования искусственного интеллекта и нейросетей в правовой системе Российской Федерации // Экономика, предпринимательство и право. – 2023. – № 2. – doi: 10.18334/epp.13.2.117113.

22. Унижаев Н.В. Моделирование угроз малому и среднему бизнесу от использования параллельного импорта // Вестник Алтайской академии экономики и права. – 2022. – № 11-3. – c. 563-568.

23. Унижаев Н.В. Проблемы регулирования отношений с цифровыми финансовыми активами и валютами // Вестник Алтайской академии экономики и права. – 2022. – № 2-2. – c. 262-268. – doi: 10.17513/vaael.2085.

24. Чапаев Н.М. Цифровой рубль как основа цифровой экономики России // Журнал прикладных исследований. – 2022. – № 6. – c. 544-547. – doi: 10.47576/2712-7516_2022_6_6_544.

25. Шапсугова М.Д. Анализ модели цифрового рубля, предложенной в концепции цифрового рубля Банка России // Право и цифровая экономика. – 2022. – № 2(16). – c. 5-9. – doi: 10.17803/2618-8198.2022.16.2.005-009.

26. Shedko Y.N., Baronov O.R, Unizhaev N.V. Problems of digital transformation of energy companies // Managerial Sciences in the Modern World: Conference Proceedings. Geneva, Switzerland, 2022.

27. Tatarinov V.V., Unizhaev N.V. Model for the formation of the requirements for information technology used in the digital economy ecosystem // International Scientific and Practical Conference «Modeling in Education 2019»: В сборнике: AIP Conference Proceedings. Moscow, 2019. – p. 020059.– doi: 10.1063/1.5140159.

Страница обновлена: 04.08.2026 в 14:42:19

Download PDF | Downloads: 79 | Citations: 23

Benefits of financial controls based on the digital ruble

Unizhaev N.V.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 2 (April-June 2023)

Abstract:

The possibility of reducing the conflict of interests through the application of digital rubles is analyzed. The problem of embezzlement of budget funds, as well as assets of legal entities and individuals, is now more relevant than ever. Taking into account the requirement to preserve digital sovereignty in national monetary circulation and ensuring economic stability, the need for financial control has increased significantly. The relevance of this research has increased after the decision on the introduction of the digital ruble.

A single methodological apparatus determining the direction of financial control based on the digital ruble does not exist.

The initial stage of the digital ruble introduction requires scientific research in order to prevent fatal errors at subsequent stages. The general indicators for cash, non-cash and digital transactions were used. The digital ruble is considered as a new means of payment, a measure of value and a means of saving.

A "closed class" model has been formed. This model prevents transfers from digital to cash and non-cash rubles.

Significant advantages of financial control based on the digital ruble in the interests of the state are highlighted. The application of the digital ruble allows to monitor the expenditure of budget funds using end-to-end digital technology. End-to-end digital technology will produce a synergetic effect and a leap-like development of the entire economy of the Russian Federation.

Keywords: digital ruble, financial control, corruption, abuse, economic security, risks, financial system management, cryptocurrency

JEL-classification: F33, O24, O31, O33

References:

A Simple Smart ContractIntroduction to Smart Contracts. Retrieved January 22, 2023, from https://docs.soliditylang.org/

Averyanova D.A., Sargisyan A.G. (2021). Finansovaya sistema RF v usloviyakh tsifrovoy ekonomiki i vvedeniya tsifrovogo rublya [The russian financial system in the context of the digital economy and the introduction of the digital ruble]. Financial economics. (6). 3-9. (in Russian).

Belovitskiy K.B., Zosko M.V., Loginova E.A., Martynenko M.N. (2021). Vliyanie tsifrovogo rublya na sostoyanie ekonomicheskoy prestupnosti kak faktor obespecheniya ekonomicheskoy bezopasnosti strany [The impact of the digital ruble on the state of economic crime as a factor in ensuring the economic security of the country]. Journal of Economy and Entrepreneurship. (4(129)). 93-99. (in Russian). doi: 10.34925/EIP.2021.129.4.014.

Chapaev N.M. (2022). Tsifrovoy rubl kak osnova tsifrovoy ekonomiki Rossii [Digital ruble as the basis of the digital economy of Russia]. Zhurnal prikladnyh issledovaniy. 6 (6). 544-547. (in Russian). doi: 10.47576/2712-7516_2022_6_6_544.

Deryugina T.V. (2022). Tsifrovaya valyuta i tsifrovoy rubl: k voprosu o pravovoy novatsii [The digital currency and the digital ruble: to the question of the legal innovation]. Tsivilist. (1(37)). 8-11. (in Russian).

Edranova K.P. (2021). Genezis razvitiya tsifrovogo rublya v Rossiyskoy Federatsii [The genesis of the development of the digital ruble in the Russian Federation]. Science of the XXI Century: actual development directions. (2-1). 161-165. (in Russian). doi: 10.46554/ScienceXXI-2021.10-2.1-pp.161.

Gryaznova A.G., Lavrushin O.I. i dr. (2002). Finansovo-kreditnyy entsiklopedicheskiy slovar [Financial and Credit Encyclopedic dictionary] M.: Finansy i statistika. (in Russian).

Gryleva I.V. (2022). Izderzhki potrebiteley v sluchae vnedreniya tsifrovogo rublya i voprosy polnoty vypolneniya funktsiy deneg tsifrovym rublem [Consumer costs in case of digital ruble implementation and issues of completeness of money functions of the digital rouble]. Economics and business: theory and practice. (10-1(92)). 112-115. (in Russian). doi: 10.24412/2411-0450-2022-10-1-112-115.

Kochergin D.A. (2022). Tsifrovye valyuty tsentralnyh bankov: opyt vnedreniya tsifrovogo yuanya i razvitie kontseptsii tsifrovogo rublya [Central bank digital currencies: experience of introducing a digital yuan and development of a digital ruble conception]. Russian Journal of Economics. 16 (1). 51-78. (in Russian). doi: 10.21202/2782-2923.2022.1.51-78.

Koshelev K.A. (2022). Vnedrenie tsifrovogo rublya: problemy i perspektivy [Introduction of the digital ruble: problems and prospects]. Financial economics. (8). 36-40. (in Russian).

Kunitsyna N.N., Dyudikova E.I. (2021). Tsifrovoy rubl ili rubl v tsifrovoy srede: perspektivy institutsionalnyh peremen [Digital ruble or ruble in the digital system: prospects for institutional change]. Voprosy Ekonomiki. (9). 149-160. (in Russian). doi: 10.32609/0042-8736-2021-9-149-160.

Shapsugova M.D. (2022). Analiz modeli tsifrovogo rublya, predlozhennoy v kontseptsii tsifrovogo rublya Banka Rossii [Analysis of the digital ruble model proposed in the concept of the digital ruble of the Central Bank]. Pravo i tsifrovaya ekonomika. (2(16)). 5-9. (in Russian). doi: 10.17803/2618-8198.2022.16.2.005-009.

Shedko Y.N., Baronov O.R, Unizhaev N.V. (2022). Problems of digital transformation of energy companies Managerial Sciences in the Modern World.

Soldatkin S.N., Sigov V.O. (2021). Tsifrovoy rubl: osobennosti rossiyskoy modeli sozdaniya i funktsionirovaniya natsionalnoy tsifrovoy valyuty [Digital ruble: features of the russian model of creation and operation of the national digital currency]. Vestnik Khabarovskogo gosudarstvennogo universiteta ekonomiki i prava. (2(106)). 62-69. (in Russian). doi: 10.38161/2618-9526-2021-2-62-69.

Tatarinov V.V., Unizhaev N.V. (2019). Model for the formation of the requirements for information technology used in the digital economy ecosystem International Scientific and Practical Conference «Modeling in Education 2019». 020059. doi: 10.1063/1.5140159.

Unizhaev N.V. (2022). Modelirovanie ugroz malomu i srednemu biznesu ot ispolzovaniya parallelnogo importa [Modeling of threats to small and medium-sized businesses from the use of parallel import]. Vestnik Altayskoy akademii ekonomiki i prava. (11-3). 563-568. (in Russian).

Unizhaev N.V. (2022). Problemy regulirovaniya otnosheniy s tsifrovymi finansovymi aktivami i valyutami [Problems of relationships with digital cryptocurrencies]. Vestnik Altayskoy akademii ekonomiki i prava. (2-2). 262-268. (in Russian). doi: 10.17513/vaael.2085.

Unizhaev N.V. (2023). Preimushchestva ispolzovaniya iskusstvennogo intellekta i neyrosetey v pravovoy sisteme Rossiyskoy Federatsii [Advantages of using artificial intelligence and neural networks in the legal system of the Russian Federation]. Journal of Economics, Entrepreneurship and Law. 13 (2). (in Russian). doi: 10.18334/epp.13.2.117113.

Vershinina O.V., Labusheva Ya. G., Sultaniev I.S. (2021). Analiz vozmozhnostey i riskov vvedeniya v obrashchenie tsifrovyh valyut tsentralnyh bankov na primere «tsifrovogo rublya» [Analysis of the opportunities and risks of introducing digital currencies of central banks on the example of the «digital ruble»]. Vestnik of Russian New University. (1). 51-60. (in Russian). doi: 10.25586/RNU.V9276.21.01.P.051.

Volodina A.D., Potapova V.E. (2021). Natsionalnye tsifrovye valyuty: tsifrovoy rubl i mirovoy opyt [National digital currencies: digital ruble and world experience]. Innovatsii. Nauka. Obrazovanie. (47). 530-537. (in Russian).