Разработка инновационной модели финансирования инвестиционных проектов в строительстве за счет средств частных инвесторов

Грахов В.П.1![]() , Габидуллин Р.Н.1

, Габидуллин Р.Н.1![]()

1 Ижевский государственный технический университет им. М.Т. Калашникова, ,

Скачать PDF | Загрузок: 58 | Цитирований: 2

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=52131333

Цитирований: 2

Аннотация:

В строительной сфере, инвестиционная деятельность, предполагает финансирование инвестиционного проекта, строительства каких-либо объектов жилого, производственного либо коммерческого назначения, с целью получения определённого уровня дохода, за счёт реализации строительной продукции, в определённые сроки. Автор приходит к выводу, что доступные на данный момент методы инвестиционной деятельности в строительной сфере, осуществляемыми преимущественно банковским сектором, либо из средств государственного бюджета, имеют ограниченный ресурс и не способны отвечать требованиям современных реалий рынка, а условия выдвигаемые строительным организациям, банковским и государственным сектором, фактически являющимися монополистами финансовой сферы, значительно ограничивают количество игроков на рынке и подрывают рост строительной сферы, как важнейшего сектора экономики государства.

Ключевые слова: инвестиционная деятельность, инвестиционный строительный проект, частный инвестор, застройщик, финансирование, краудфандинговые платформы, утилитарные цифровые права, токены, онлайн инвестиционные платформы, краудинвестинг, краудлейдинг, финтех

JEL-классификация: L74, R21, R31

Введение

В переходный период от плановой экономики к рыночной, существенно претерпел изменения весь механизм формирования инвестиционной деятельности, были утрачены основные централизованные источники капитальных вложений, что в свою очередь привело к резкому спаду инвестиционной активности, а новые источники начинали формироваться в изменившихся экономических условиях в стране, когда основные финансы оказались сосредоточены в банковском секторе.

Наряду с этим активно шёл рост и накопление частного капитала, у частных компаний появлялись средства, которые они были готовы реинвестировать в другие сферы экономики, как компании, либо как физлица, пользуясь своими возможностями собственников бизнеса, с целью диверсификации и консолидации.

Отсутствие какого-то организованного инвестиционно-строительного рынка как в России, так и в других странах постсоветского пространства, еще больше усугубляло существующие проблемы ведения инвестиционной деятельности в строительной сфере. Участники инвестиционного процесса (предприятия-заказчики, проектные и подрядные организации, коммерческие банки, местные органы администрации, заводы-поставщики строительных материалов, конструкций и различного оборудования) в сложившихся современных условиях, были вынуждены искать и часто находили необходимые взаимосвязи, складывающиеся в новые модели организации инвестиционной деятельности, но в целом этот процесс носил стихийный характер. Подобным процессам можно дать определение: «дикий рынок».

Формирование существующих моделей инвестиционной деятельности

В подобных условиях могли выжить только самые сильные и жизнеспособные формы инвестиционной деятельности, что несомненно стало преимуществом, позволившим успешным участникам стойких инвестиционных моделей, в условиях отсутствия конкуренции и растущего рынка недвижимости, получить стремительный рост объёмов и уровня прибыли собственных инвестиционных проектов в строительной сфере.

Под эти модели и их участников, способных представлять и лоббировать собственные интересы, заключавшиеся в легитимизации собственных инвестиционных моделей, формировалась и законодательная база, регламентирующая отношения сторон инвестиционно-строительной деятельности.

Однако в подобной ситуации были и негативные аспекты, так интересы слоёв общества, не имеющих возможности к формированию значительных капиталов, а как следствие и влияния на законотворческую государственную систему, оказались за горизонтом внимания государства как регулятора экономических отношений. Отсутствие концентрированных материальных ресурсов в руках частных лиц, исключило возможность для возникновения, в условиях хаоса рынка инвестиционно-строительной отрасли, моделей инвестиционной деятельности, участниками которых, а следовательно, и выгодоприобретателями, могли стать представители такого сегмента экономики как физические лица, не имеющие значительных накоплений капитала.

Это типичная ситуация для рыночной экономики западного типа, когда интересы капитала поддерживаются на всех уровнях, а интересы остальных участников экономических процессов, являющихся основной массой общества, никак не учитываются, что является сложившейся традицией социально-экономической несправедливости.

Деятельность инвестиционных моделей, ориентированных прежде всего, на соблюдение интересов участников инвестиционного процесса, способных к продвижению их, а это банковский сектор, представители крупного бизнеса и строительной индустрии, привела к стремительному росту их благосостояния и отрасли в целом. Однако подобный дисбаланс интересов привёл к диспропорции распределения материальных ресурсов в обществе, когда меньшая его часть, сумевшая в период перераспределения материальных ресурсов, оставшихся в наследие от СССР, занять выгодные позиции на рынке, завладела большей частью капитала, а остальная часть общества, вынужденная действовать с сложившихся условиях, не имела возможности к формированию капитала, что со временем привело к снижению уровня покупательской способности, и вызвало спад строительной отрасли страны в целом, наблюдаемый нами в данное время, на фоне развернувшихся геополитических событий.

Многочисленные государственные программы по поддержке строительной отрасли, нивелируют последствия необдуманной законотворческой политики в инвестиционно-строительной сфере, при которой учитывались интересы только сторон обладающих значительными материальными ресурсами, способных финансировать крупные инвестиционные проекты в области жилого строительства и непосредственно представителей строительной индустрии. Однако, эти меры не способны остановить неизбежный спад в отрасли, вызванный тотальным обеднением основной части населения страны, неспособной представлять собственные интересы и как следствие вынужденные участвовать в процессе инвестиционно-строительной деятельности на условиях заведомо невыгодных для себя.

Ярким примером проведения такой политики является реформа законодательства в сфере Договоров долевого участия (ДДУ) в 2019 году, а именно Федеральный закон от 27 июня 2019 г. N 151-ФЗ "О внесении изменений в Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", проводимая под эгидой защиты интересов граждан от недобросовестных застройщиков, которые получив средства дольщиков, по тем или иным причинам не доводили инвестиционно-строительный проект до завершения и не сдавали готовое жильё. Согласно этой реформе произошёл переход от прямого участия дольщика в инвестиционно-строительном проекте, когда частный инвестор, он же приобретатель строительной продукции, мог непосредственно участвовать в финансировании строительного проекта заключая ДДУ непосредственно с застройщиком, к проектному финансированию строительства посредством эскроу-счетов, когда частному инвестору оставалось только передавать свои собственные средства аккредитованным банкам, открывающим эскроу-счета, средства из которых застройщик мог получить только после завершения определённого этапа или объёма строительных работ, которые он должен был провести собственными силами.

Однако, данная реформа кроме защиты интересов дольщиков оказала влияние и на застройщиков, которые в силу специфики строительной отрасли, где большая часть оборотных средств занята основными средствами производства, и не обладая собственными материальными ресурсами достаточными для финансирования строительства проектов в необходимом объёме, были вынуждены брать кредиты в тех же банках, получивших на весь срок строительства, бесплатные средства от конечных покупателей недвижимости (дольщиков), в данной ситуации выступавших в роли частных инвесторов строительного проекта.

Застройщик оказавшийся в ситуации, когда себестоимость его продукции возросла за счёт процентов по банковским кредитам, но не готовый к снижению уровня доходности проектов, переложил дополнительные расходы связанные с процентными ставками по кредитам, необходимым для реализации инвестиционно-строительного проекта, на конечного потребителя инвестиционного проекта, подняв стоимость за квадратный метр недвижимости.

В данной ситуации мы видим, что основными выгодоприобретателями данной реформы, стал банковский сектор, имеющий возможности для лоббирования законов в собственных интересах, который получил в пользование бесплатные деньги частных инвесторов, и клиентов для огромных кредитов в лице застройщиков. Застройщик же, сохранив уровень рентабельности отрасли на прежнем уровне, получил снижение спроса на свою продукцию и инвестиционной активности частного сектора, который будучи менее других способным к защите собственных экономических интересов и как следствие, находясь на нижней ступени экономической пирамиды, получил наибольший материальный урон от данной реформы.

Кризис рынка инвестиций в строительной сфере

Так происходит перераспределение материальных ресурсов от основной массы населения с средними и низкими уровнями доходов к самой тонкой прослойке общества, обладающей основными ресурсами страны. Экономический эффект данной модели финансирования инвестиционных проектов для общества, народным языком можно описать так: «бедный-беднеет, а богатый-богатеет», что неизбежно приводит к постепенному снижению индекса покупательской способности и интереса к дальнейшим инвестициям, поскольку население страны занято в первую очередь закрытием своих жизненно необходимых потребностей таких как питание, одежда, оплата жилищно-коммунальных расходов.

Имеющиеся на данный момент на рынке источники инвестиций, исчерпали свои возможности и способны в лучшем случае к поддержанию данной сферы на нынешнем уровне, что негативно сказывается на экономике страны в целом, так как строительная сфера, всегда являлась локомотивом любой экономики, толкая за собой остальные её отрасли. «По объему производимой продукции и количеству занятых людских ресурсов на строительную отрасль приходится примерно десятая часть экономики страны. В стадии строительства на 2020 г. находятся примерно 80 000 объектов разного назначения, строительство которых обеспечивают более 95 000 подрядных организаций — членов СРО и более 3000 компаний — застройщиков жилья. Около 90 % компаний — это субъекты малого предпринимательства. В отрасли трудоустроено более 2,4 млн граждан России.» [6].

В связи с этим, теперь когда строительная отрасль, являющаяся как мы видим, локомотивом экономики страны, несмотря на многочисленные попытки государства поддержать её стремительно идёт к упадку, становится очевидной актуальность проблематики вопроса поиска новых источников инвестиций для строительной сферы и необходимость новых подходов к финансированию инвестиционной деятельности в строительстве, формированию новых моделей, учитывающих интересы всех участников инвестиционно-строительной деятельности, способных дать возможности для поддержания и качественного роста этой сферы экономики. «Можно сделать вывод, что возможности преодолении экономического кризиса кроются в необходимости привлечения в достаточных объемах инвестиций, поскольку, именно вложения в основной капитал способствуют активизации экономического роста государства. Также следует учитывать тот факт, что возможности привлечения средств на инвестиционное развитие из-за рубежа практически утрачены. Статистика 2020 года показывает, что большую часть инвестиций в основной капитал составляют собственные средства организаций. Таким образом, основная задача, которую предстоит решить государству состоит в формировании источников инвестиционного роста, доступных для реализации стратегических и тактических задач развития мобилизационной экономики России. Для чего требуется разработка научной основы методов управления инвестиционной деятельностью, с участием частного капитала коммерческих компаний малого и среднего бизнеса, а также физических лих, имеющих свободный капитал.» [7].

Поэтому объективно назрела необходимость использовать накопленный опыт системного подхода и применения организационно-экономических методов для выработки новых подходов и методов осуществления инвестиционной деятельности, с привлечением капитала частного сектора, как альтернативы имеющимся на рынке источникам банковского и государственного сектора экономики и управления ею частными компаниями.

Частный сектор - новый источник инвестиций в строительную отрасль

Возможность для частного сектора экономики, вести инвестиционную деятельность в строительной сфере, способна увеличить объём привлечения инвестиций в строительство новых объектов, что будет являться толчком для роста данной сферы экономики, а новые условия и методы управления инвестиционной деятельностью, способны создать более благоприятные условия для работы и развития строительных и инвестиционных компаний, что должно сказаться благоприятно и на конечных потребителях жилья или коммерческой недвижимости. Реализация этих изменений будет иметь накопительный эффект, способный оказать положительное влияние на все остальные сферы экономики, деятельность которых, так или иначе завязана на необходимости иметь жилые, коммерческие или производственные площади.

Однако в случае с финансированием строительного проекта, за счёт средств частного сектора экономики, а именно представителей малого, среднего бизнеса и физических лих, мы сталкиваемся, помимо пробелов в научной и законодательной базах, как теоретической основы регулирования отношений между инвестором - строительной компанией - покупателем, так и с существованием проблемы достаточно высокого порога входа на рынок недвижимости, для частных инвесторов, стремящихся к консолидации собственных капиталов в такую консервативную и традиционно надёжную сферу как недвижимость. Так как инвестирование в строительный проект, предполагает наличие у инвестора, либо группы инвесторов, значительных средств, достаточных для успешного окончания полного цикла производственных процессов строительства, необходимых для ввода в эксплуатацию и реализации конечному потребителю продукции строительной деятельности: жилых, коммерческих, либо производственных площадей, предназначенных для продажи либо сдачи в аренду. А представители мелкого и среднего бизнеса и физические лица не имеют ресурсов для того, чтобы индивидуально финансировать сколь либо крупные и привлекательные с инвестиционной стороны строительные проекты, такие как возведение многоквартирных жилых домов, комплексов или объектов размещения коммерческих либо производственных площадей.

В виду изложенного выше, становится очевидной необходимость, в наше время, разработки инновационных подходов и методов инвестирования, с применением цифровизации, для обеспечения возможности объединения имеющихся ресурсов, пула потенциальных частных инвесторов, при формировании необходимых для реализации инвестиционного проекта финансового ресурсов.

Цифровизация как необратимый тренд современной экономики

«Цифровизация – это не просто отказ от бумажного документооборота и полная автоматизация процессов. Это следование трендам, поиск инновационных решений для обеспечения комплексного подхода к организации работы в компании при помощи современных технологий, это трансформация бизнес процессов для создания обновленной, устойчивой бизнес-модели компаний, способных вести эффективную деятельность в условиях современной экономики и адаптироваться к их изменениям.» [9].

В решении проблемы технической организации инновационных подходов к инвестиционной деятельности одну из ключевых ролей играет финтех, который улучшает доступ к финансированию, открывая возможности для новых типов проектов и привлекая новые категории инвесторов (речь, прежде всего, об индивидуальных непрофессиональных инвесторах). Новые источники финансирования возникли в ответ на дефицит финансирования в экономике и приняли формы, подходящие для небольших фирм, меньших объемов финансирования и инновационных стартапов на ранних стадиях (Bollaert et al., 2021). [17].

Однако в данной области мы наблюдаем огромный пробел как в теоретических знаниях, так и в практическом опыте применения цифровых технологий в сфере создания сообществ в цифровом пространстве и организации их взаимодействий. Следствием отсутствия научной проработки таких методов и законодательной базы для их внедрения в сфере частного сектора экономики, является проблема ограниченности источников финансирования строительных инвестиционных проектов исключительно банковским сектором, либо средствами крупного бизнеса и государственного бюджета, занятого социально значимыми проектами. Для решения данных проблем, потребуется новый подход к финансированию инвестиционных проектов, который позволит объединиться мелким и средним инвесторам для реализации крупного проекта.

Формирование таких подходов с научной точки зрения, поможет понять какие требуются условия с стороны имеющейся законодательной базы, которая предоставит инвесторам не способным сейчас индивидуально финансировать строительство крупных объектов возможность, используя современные цифровые технологии, принять участие в крупных инвестиционных проектах и получить для себя новый источник дохода, диверсифицировав имеющиеся у них капиталы, в такие низко рискованные активы как недвижимость. А строительные компании получат новые возможности финансирования инвестиционных проектов.

Альтернативные инвестиционные модели для частного сектора

Одним из вариантов решения сложившейся проблемы может стать новый организационный подход к инвестиционной деятельности и изменение, традиционно сложившейся на стихийном рынке инвестиций схемы, где основными участниками проекта являлись:

- Крупный инвестор, он же заказчик;

- Застройщик, он же генподрядная организация;

- Покупатель.

А также традиционной банковской модели финансирования строительства посредством эскроу-счетов, в которой основными участниками являются:

- Банк, финансовая организация, она же заказчик;

- Застройщик, он же генподрядная организация;

- Инвестор, он же покупатель.

На принципиально новую схему:

- Группа частных инвесторов, они же покупатели;

- Краудфандинговая платформа (онлайн инвестиционная площадка), она же управляющая компания (УК);

- Застройщик, он же генподрядная организация.

При этом допустимо как разделение ролей застройщика с генподрядом, так и совмещение роли управляющей компании, застройщика и генподряда, при наличии у компании соответствующих ресурсов и возможностей, но не совмещение их функций, что раскрывает ещё больший потенциал развития для подобных компаний.

Для объединения и организации взаимодействия всех участников инвестиционного процесса, современные цифровые технологии дают возможность применения инвестиционных цифровых платформ. Современное общество, тем более его авангард в виде частных, начинающих инвесторов готово к принятию новых форм взаимодействия и ведения инвестиционной деятельности посредством цифровых технологий и глобальной сети Интернет. «Образование сетевых автономных сообществ, развитость цифровой инфраструктуры, качество информационных ресурсов и, наконец, создание цифровых платформ для отражения интересов влияют на реструктурирование гражданского общества.» [1].

По мнению, выраженному в зарубежной публикации. Как отмечают M. De Reuver, C. Sorensen, R.C. Basole, «цифровые платформы могут создавать гибкие средства межорганизационных отношений при помощи автоматизированных ресурсов.» [18].

Примером взгляда на цифровые платформы отечественных учёных может служить Баранов Н.А., приводящего мнение Глазкова Б.М., который определяет понятие «цифровая платформа» в широком смысле как систему взаимовыгодных алгоритмизированных взаимоотношений необходимого количества независимых участников отдельной сферы деятельности, реализуемых в единой информационной системе (применение цифровых технологий) [2].

При этом изучение цифровой экономики как науки привлекает все больше внимание экспертного и научного сообщества. Согласно утвержденной в России «Стратегии развития информационного общества РФ на 2017–2030 годы» дано следующее определение цифровой экономики: «Цифровая экономика — это хозяйственная деятельность, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг. [8].

«Национальная программа «Цифровая экономика Российской Федерации» является первым этапом управления проектами в рамках стратегии. Три основные цели Программы конкретизируют приоритеты стратегии на среднесрочную перспективу – до 2024 г. и детализируются в задачах:

1. Увеличение национальных расходов на развитие цифровой экономики из всех источников;

2. Создание устойчивой и защищенной информационно-телекоммуникационной инфраструктуры;

3. Использование преимущественно отечественного программного обеспечения государственными органами.» [15].

С практической точки зрения реализация описанного выше подхода, с применением инвестиционных цифровых платформ, схематично может выглядеть так: некая управляющая компания (УК) создаёт в интернет пространстве интерактивную онлайн платформу, где каждому, верифицированному пользователю, будет предоставлена возможность в режиме онлайн инвестировать в строительство того или иного, конкретного жилого либо коммерческого объекта/комплекса. Предварительно, с известными застройщиками, чьи проекты будут оценены специалистами УК как наиболее ликвидные, достигается договорённость о долевом участии УК в реализации инвестиционного проекта на партнёрских условиях. Где УК предоставит застройщику финансирование определённой части, или целиком строительного проекта, на взаимовыгодных условиях. Далее на инвестиционной платформе УК, выставляется предложение для не аккредитованных инвесторов, о участии в инвестировании строительных проектов застройщиков, готовых сотрудничать с УК. Застройщик бронирует для УК пул квартир, либо коммерческой недвижимости, которая обычно располагается на первых этажах жилого комплекса, разделив данный пул, можем получить его выражение в квадратных метрах, стоимость которых, на начальном этапе строительства будет ниже стоимости сданных в эксплуатацию площадей.

При этом, учитывая, что УК будет представлять интересы группы инвесторов и выступая в реализации проекта в качестве ключевого партнёра либо заказчика, она может получить от застройщика, на этапе проектирования или начала строительства исключительные условия, действуя как оптовый покупатель на товарном рынке. Это позволит сформировать инвестиционное предложение, интересное для частного инвестора, выступающего в данной ситуации в роли розничного покупателя, который не имеет возможности напрямую инвестировать в проект и получить от застройщика такие условия, какие получит УК в данной ситуации.

Конечно, тут необходимо учесть и определённый размер операционных расходов УК, и необходимость определённого уровня доходности, как залог жизнеспособности компании и онлайн платформы.

Утилитарные цифровые права, токены - будущее цифровой экономики

Эквивалентом недвижимости, на которую получает права частный инвестор после вложения своих средств в строительный проект посредством краудфандинговой цифровой платформы, могут служить, до сих пор не используемые ни одной из зарегистрированных инвестиционных платформ (ОИП), утилитарные цифровые права (УЦП), более известные под названием токены, дающие обладателю токена право на получение тех или иных услуг либо материальных ценностей, в данном случае может выступать услуга по строительству и вводу в эксплуатацию определённого объекта. К сожалению, законодательство пока не предоставляет возможности продавать посредством УЦП материальные ценности, подлежащие государственной регистрации. Однако считаю это лишь вопросом времени, и государство с распространением подобных инвестиционных моделей придёт к необходимости узаконивания возможности передачи посредством УЦП прав на материальные ценности, права на которые подлежат государственной регистрации. Данный случай является одним из примеров, когда стремительное развитие цифровых институтов значительно опережает правовое регулирование государством отношений в сфере цифровой экономики. «Несмотря на ‟туманные” детали развития новой цифровой экономики, необходимо надлежащее юридическое оформление цифровых экономических отношений» [5].

А пока отсутствует возможность передачи на базе инвестиционных цифровых платформ, посредством УЦП, прав непосредственно на объекты недвижимости, подлежащие государственной регистрации, вполне приемлемой является модель, где предметом УЦП будет являться право на оказание застройщиком такой услуги как строительство, ввод и передачу обладателю УЦП или токенов определённого объекта строительства, предмета инвестиционного проекта.

Законодательной основой для функционирования таких площадок может послужить относительно новый Федеральный Закон «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» (В редакции федеральных законов от 20.07.2020 № 212-ФЗ, от 31.07.2020 № 259-ФЗ, от 28.06.2022 № 219-ФЗ, от 14.07.2022 № 331-ФЗ), позволяющий привлекать средства частных не аккредитованных инвесторов, посредством цифровых площадок, для финансирования тех или иных проектов, в том числе и инвестиционных проектов в строительной сфере.

Сегодня особые экономико-правовые режимы стали одними из самых перспективных и масштабных проектов как в Российской Федерации, так и во всём мире, их задача - привлечь выгодные инвестиции в самые приоритетные экономические виды деятельности. Обязательным условием для их создания является обеспечение инновационной инфраструктуры с абсолютно новыми условиями взаимодействия. Как правило, особые экономико-правовые режимы являются частью территории определённого региона, на которой действует различные льготные налоговые режимы.» [3]. И в данном случае, для реализации данной модели в жизнь, требуется и изменение действующего в стране законодательства. В нашем случае уже существует законопроект № 198584-8 «Осуществление эксперимента по установлению комплексного взаимодействия в естественных условиях для осуществления деятельности по созданию партнёрского финансирования в широком масштабе Российской Федерации», о введении Федерального закона «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнёрскому финансированию в отдельных субъектах Российской Федерации», выносимый на рассмотрение депутатами Государственной Думы: А.Г.Аксаковым, М.А.Топилиным, В.Б.Сениным, А.З.Фарраховым, А.Н.Свистуновым, а так же сенаторами Российской Федерации: Н.А.Журавлёвым и М.М.Ульбашевым, включённый в примерную программу выхода Государственной Думы на июль 2023 года. Согласно проекту данного Федерального Закона «Экспериментальный правовой режим осуществления деятельности по партнёрскому финансированию устанавливается на территории отдельных субъектов Российской Федерации: Республике Дагестан, Чеченской Республики, Республики Башкортостан, Республики Татарстан. Эксперимент проводится в течении двух, а срок проведения эксперимента может быть продлён Правительством Российской Федерации по согласованию с Банком России». Результатом установления экспериментального правового режима может быть внесение изменений в законодательство Российской Федерации по предложениям экспертного совета, формируемого в соответствии со статьёй 13 настоящего Федерального закона. [13].

С каждым днем популярность цифровой экономики, как принципиально новой модели развития экономики, значительно возрастает. По мере увеличения населения, электронная экономика способна повлиять на каждый аспект жизни общества, а именно здравоохранение, промышленность, образование, политика и так далее.» [4]. Применение инновационных решений в сфере цифровых технологий, для создания в он-лайн пространстве, подобных платформ, способных осуществить коммуникацию между сторонами участниками новой управленческой модели для инвестиционных проектов и объединить ресурсы отдельных частных инвесторов в единый пул, позволит решить озвученную нами выше проблему высокого порога входа на рынок недвижимости.

Разумеется, что реализация данной модели, открывает перед нами целый ряд новых для нас задач в сфере цифровых технологий, так как подобные платформы должны отвечать определённым требованиям кибербезопасности, способного защитить средства инвесторов от похищения киберпреступниками, предоставить возможность обеспечить многоуровневую коммуникацию всех участников модели. При этом нужно обеспечить необходимый уровень изолированности каналов коммуникации, для избегания утечки информации и блокировки возможных актов подрывной информационной деятельности с стороны недобросовестных конкурентов и актов «потребительского экстремизма». «Техническое, технологическое, цифровое и даже социальное развитие общества создает новые, ранее не существующих, угрозы и риски. В таком случае требуется создание новых решений работы с ними, рассмотрения приоритетов и тщательной рефлексии ценностей. [11].

Краудфайдинг, современный способ инвестирования

Термин «краудфандинг» состоит из двух английских слов: сrowd — «толпа» и funding — «финансирование». В современном понимании это способ привлечения денежных средств от неопределенного круга лиц в сети Интернет, посредством краудфандинговых платформ, или онлайн цифровых платформ. Суть краудфандинга в том, что соискатель инвестиций (фаундер, реципиент) представляет свой проект на краудфандинговой платформе и предлагает верифицированным на этой платформе пользователям (бэкеров, донаторов) инвестировать в его.

Краудфандинг является одним из распространенных механизмов коллективного инвестирования и одним из самых быстрорастущих, но противоречивых сегментов онлайн-покупок и инвестирования. Краудфандинговые проекты все больше ориентируются на девелопмент недвижимости и меняют сферу инвестиций, позволяя застройщикам привлекать финансирование на основе ценных бумаг от неограниченного круга лиц. Предлагая разработчикам новые способы финансирования проектов, мелким инвесторам – возможность войти, а социально ответственным гражданам – возможность финансово поддержать местные сообщества, краудфандинг стал благом для экономики (Baker, 2015). [16]. Краудфандинг - это инновационный способ решения проблемы, создания условий необходимых для слияния средств, отдельных частных инвесторов, в единый пул средств, достаточный для реализации крупных инвестиционных строительных проектов, примером может послужить зарубежный опыт по созданию краудфандинговых платформ, пока не получивших широкого распространения на рынке инвестиций в нашей стране.

В условиях финансового и жилищного кризиса, сопровождающегося кредитными ограничениями, появилась новая альтернатива для тех, кто хочет инвестировать в рынки недвижимости: краудфандинг недвижимости (Garcia-Teruel, 2019). [19]. Краудфандинг, который изначально предназначался для финансирования социальных проектов за счет пожертвований или займов от большого числа частных лиц через интернет-платформы, превратился в более сложный метод финансирования. Это относится к краудфандингу недвижимости, разновидности краудфандинга акционерного капитала, цель которого - сделать инвестиции в жилье доступными для розничных инвесторов.

Отдельного упоминания заслуживает платформа iREP (Information-based Real-Estate Platform) – это новая бизнес-модель O2O для покупок недвижимости, называемая информационной платформой недвижимости. Новая модель использует возможности сети интернета и мобильных приложений для прямой связи с участниками процесса инвестирования (Hu & Li, 2017). [20]. Эта универсальная модель позволяет предлагать более широкий ассортимент объектов недвижимости всем потенциальным инвесторам, что приводит к лучшему соответствию между спросом и предложением. Предоставление застройщикам краудфандинговых платформ является универсальным решением для эффективной продажи объектов недвижимости. Рынок недвижимости развивается и запуск подобных платформ – это прекрасная возможность для создания диверсифицированной экономической модели.

Вообще, краудфандинг и краудинвестинг весьма популярны за рубежом, актуальны вопросы правового регулирования трансграничного краудфандинга. [23], европейскими учеными исследуются виды и экономические аспекты краудфандинга. [21; 22]. Хотя российский законодатель и отказался в тексте закона от понятия «краудфандинг», оно тем не менее устоялось и активно используется в юридической литературе.

Способы инвестирования посредством краудфандинговых платформ

На данный момент Федеральный закон «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» регламентирует три способа инвестирования: краудлендинг, краудинвестинг и утилитарные цифровые права (УЦП).

Краудлендинг (crowdlending) – это предоставление процентных займов под финансирование проектов, размещенных на инвестиционной платформе. В качестве инструмента для дополнительного финансирования он широко используется компаниями, которым необходимо быстрое и кратковременное пополнение оборотных средств, преимущественно субъектами МСП. Основная часть ОИП (18 из 30, осуществляющих деятельность в сфере краудлендинга) ориентируются на заемщиков, выполняющих заказы по государственным контрактам. Однако, также распространены инвестирование в коммерческую недвижимость, осуществление ремонтных работ, оптовая и розничная торговля. [10]. Краудлендинг – это способ инвестирования чаще всего применяемый ОЦП на данный момент, является по сути альтернативой банковскому кредитованию, на более выгодных условиях за счёт сложившейся на данный момент на рынке ОЦП экономике инвестирования, которая может легко поменяться в худшую для частных инвесторов сторону, по мере расширения этого рынка и распространения его с привлечением большого количества участников.

Второй широко применяемый на ОЦП инструмент – это краудинвестинг. Краудинвестингом (crowdinvesting) называется особая разновидность или модель краудфандинга, когда в обмен на инвестиции, инвестор получает долю в бизнесе и может рассчитывать на процент от прибыли предприятия случае успешного завершения проекта. Количество людей, которые могут поддержать бизнес, не ограничено, донаторы могут выбирать наиболее интересные для себя предложения и вкладывать небольшие суммы.

По сути краудинвестинг, является цифровым аналогом другой стандартной модели инвестирования, где основным заказчиком выступает крупный инвестор, с той лишь разницей, что заказчики при вложении средств в проект получают акции компании крупного инвестора, созданного специально для реализации конкретного проекта. Данная схема достаточно эффективна, но при этом имеет ряд недостатков: частный инвестор в обмен на свои инвестиции получает не конкретный объект или право, а часть компании, которая потенциально получит право на данный объект; при этом под каждый конкретный объект УК вынуждена создавать каждый раз новую акционерную компанию, что негативно влияет на уровень доверия инвесторов, так как всегда инвестировать приходиться по сути в новую «одноразовую» компанию. Данный инструмент доступен только для квалифицированных инвесторов и имеет довольно высокий порог входа (в среднем от 100 до 500 тыс.рублей).

Утилитарные цифровые права (УЦП) – это вид цифровых прав, которые в свою очередь, являются видом имущественных прав. В одном ряду с ними стоят безналичные денежные средства и бездокументарные ценные бумаги. Другое более известное и отражающее суть УЦП название – это токены.

«Если обратиться к истории введения в российский гражданский оборот категории «цифровое право», стоит отметить, что законопроект изначально предусматривал закрепление цифрового права как токена в блокчейне. Токен – виртуальная единица, которой оперирует блокчейн, является своего рода цифровым кодом объекта и цифровым ключом. Управомоченный пользователь может совершать трансакции по оплате токена, используя в качестве единицы расчета криптовалюту.» [14].

Е.Н. Агибалова справедливо утверждает, что законодателем «в понятии цифрового права термин ‟цифровое” используется скорее в качестве замены термину ‟токен”, к которому и привязывается информация об имущественном праве» [1].

Токены, на данный момент являются цифровым, самым современным и перспективным способом инвестирования и совершения сделок в принципе. Токенизация позволяет оцифровать любые права, основана на самой современной технологии блок-чейна. Токены являются развитием и следующим этапом цифровых валют, при этом имея ряд преимуществ перед ними всеми в силу своей природы позволяющей создавать токены на базе имеющихся блок-чейнов, что значительно упрощает процесс токенизации прав. При этом, токены имеют более широкие возможности применения, чем цифровые валюты, основанные на собственном блок-чейне, они применимы начиная от регистрации прав на материальные ценности и права, как происходит в нашем случае, в процессе финансирования инвестиционных проектов посредством ОЦП, и заканчивая токенизацией предметов искусства, благодаря системе неповторяющихся токенов, известных как NFT. А система Smart-контрактов, которую легко привязать к токенам, могут повысить доверие, сократить ресурсные и временные затраты на заключение контрактов.

Ситуация на рынке краудфандинга в России

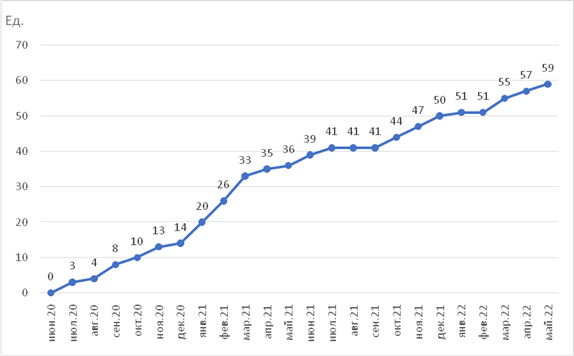

На данный момент согласно данным исследований, проведённым Центробанком России «Обзор рынка краудфандинга в России», за 2021-2022 года, «По состоянию на конец марта 2022 г. в реестр операторов инвестиционных платформ (ОИП) Банка России включено 59 организаций (прирост на 24 организации, или на 67% г/г), из которых деятельность не осуществляют 17 ОИП (28%) в связи с разработкой и тестированием программного обеспечения.

Темпы роста рынка краудфандинга в 2021 г. были выше, чем в 2020 г.: в 2021 г. объем привлеченных денежных средств увеличился на 97% (с 7 млрд до 13,8 млрд руб.), что в большей степени обусловлено притоком заемщиков – субъектов малого и среднего предпринимательства (МСП), наиболее пострадавших от пандемии COVID-19. В начале 2022 г. объем рынка краудфандинга в стоимостном выражении сократился на 2,4 млрд руб., или на 42%, по сравнению с IV кварталом 2021 года. Согласно имеющейся информации, на 10 платформах произошло увеличение объема привлеченных денежных средств» [10].

Рис.1 Динамика вступления ОИП в Реестр Банка России (Источник: Банк России).

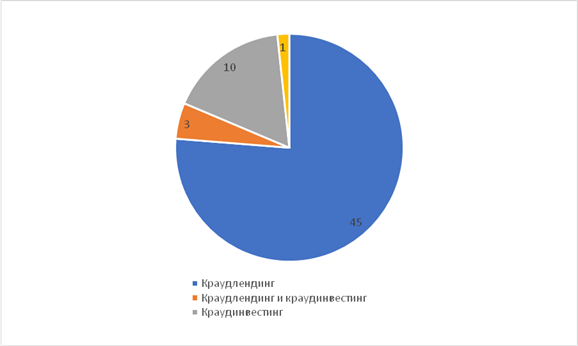

При этом мы можем наблюдать что согласно тем же исследованиям Банка России, большая часть 45 из 59 зарегистрированных, на момент исследований онлайн инвестиционных платформ (ОИП) в заявленном в собственных правилах способе инвестирования указали только краудлендинг, 10 ОИП указали как способ инвестирования - краудинвестинг, а 3 из 59 зарегистрированных ОИП, указали оба эти способа, и лишь одна платформа указала как способ инвестирования в добавление к первым двум: краудлендингу и краундинвестингу, работу с утилитарными цифровыми правами(УЦП). Однако, согласно тем же данным, в действительности, до сих пор, ни одна из зарегистрированных ОИП не ведёт инвестиционной деятельности с применением УЦП.

Рис.2 Количество зарегистрированных ОИП в разрезе способа инвестирования, указанного в правилах инвестиционной платформы по состоянию на 31.03.2022 г. Осуществление инвестирования путём приобретения УЦП до сих пор не проводится. (Источник: Банк России).

Здесь мы можем наблюдать пробел в работе зарегистрированных на данный момент ОЦП, упускающих один из трёх, имеющихся на данный момент, инструментов для ведения инвестиционной деятельности, осуществляемой посредством ОЦП. Мы же считаем, что данный инструмент УЦП, является более перспективным, чем все остальные инструменты и открывает новые возможности для привлечения средств посредством ОЦП по целому ряду причин, главными из которых является: большее распространение УЦП, известных как токены, среди инвесторов, ведущих свою деятельность преимущественно посредством глобальной сети Интернет на различных площадках, ликвидность УЦП, и наличие обеспечения правами на материальные ценности, стоящего за токенами (УЦП).

Несмотря на все недоработки законодательной базы, неготовность технически в виду сложившейся геополитической ситуации в стране и недостатке специалистов в этой новой сфере, рынок краудфандинга и ОЦП растёт не смотря на общую турбулентность на инвестиционном рынке и имеет за собой огромный потенциал, за счёт применения в своей работе современных цифровых технологий и вовлечения новых участников по мере своего распространения и внедрения новых инвестиционных инструментов, уже установленных Федеральным Законом «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации», которые до сих пор не внедрены в деятельность ОЦП.

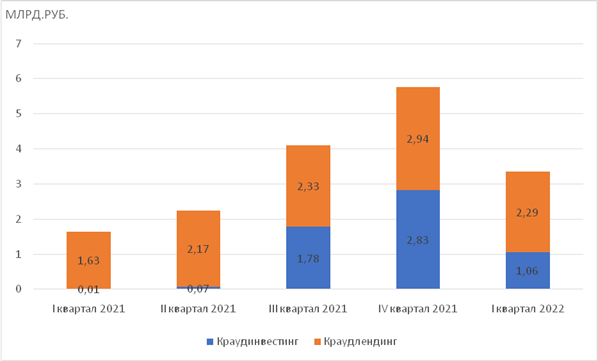

Это мы можем увидеть из данных об объёмах привлечённых с использованием ОЦП средств, разделённых по способам инвестирования, приведённых ниже.

Рис.3 График объёма средств привлечённых с использованием инвестиционных платформ, в разрезе типов инвестирования. (Источник: Банк России).

Примером потенциального применения УЦП или токенов в инвестиционной деятельности на данный момент может являться, девелоперская группа "Самолет", которая, согласно материалам от «13 декабря. Москва /ТАСС/. прорабатывает проект, позволяющий купить токены на часть стоимости квартиры, сообщает во вторник газета "Известия" со ссылкой на коммерческого директора компании Кирилла Храпова.

Как рассказал Кирилл Храпов газете, купив токен, клиент приобретает часть объекта недвижимости, которая обеспечивает актив. Инвестор при сдаче дома получит пассивный доход за счет роста стоимости квартиры. Токены позволят вложить деньги в недвижимость любому, вне зависимости от уровня его дохода. Предполагается, что строительные компании смогут привлечь новую аудиторию: как начинающих инвесторов, так и тех, кто только присматривается к покупке квартиры целиком.

Регулирование этой сферы обсуждается, сказал газете председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. Сейчас закон не препятствует выпуску токенов на часть стоимости жилья, но в дальнейшем следует проработать правила работы для эмитентов и их ответственность, добавил он. Аксаков считает, что такие токены - перспективное направление, которое, вероятно, получит распространение. При этом, по его словам, для начала нужно посмотреть, как работают другие цифровые финансовые активы (ЦФА).

В пресс-службе ЦБ изданию сообщили, что регулятор уже завершил прием предложений участников рынка по развитию использования ЦФА, все инициативы будут изучены.» [12].

Заключение

В виду изложенного выше можно сделать вывод о том, что в данный момент главной и первостепенной задачей в решении проблемы поиска и привлечения новых источников финансирования инвестиционных проектов, является прежде всего разработка теоретической базы и научной основы для формирования нового подхода к инвестиционной деятельности и современных методов управления ею, с использованием уже имеющихся в законодательстве новых возможностей и потенциально возникших в силу применения на определённых территориях РФ экспериментальных правовых режимов по осуществлению партнёрской деятельности в инвестиционной сфере экономики, а так же внесения других необходимых для развития деятельности ОЦП изменений в законодательство.

Решение этой задачи требует работы целой группы специалистов из разных областей науки, имеющих практический опыт работы в современных условиях рынка, а также готовых перенимать успешный зарубежный опыт в сфере инвестиций и IT-технологий, кроме того необходимо содействие законотворческих и регулирующих строительную отрасль органов, тесная работа с ними по необходимым законотворческим процессам.

Однако, нужно заметить, что сейчас мы располагаем всеми необходимыми ресурсами для решения этих задач. Появление новых видов деятельности в онлайн пространстве, создаст новые рабочие места для молодых специалистов в сфере цифровых технологий, а приток инвестиций из новых источников окажет положительное влияние как на поддержку и развитие строительной отрасли, так и на экономику странны в целом, поскольку строительная отрасль всегда была локомотивом любой экономики, толкая за собой множество других отраслей экономики и создавая рабочие места, а данная модель реализуется на стыке инвестиционной, строительной и цифровой сфер.

А результатом успешного внедрения новых отвечающих современным требованиям цифровизации, методов управления инвестиционной деятельностью в сфере жилищного и коммерческого строительства, основанных на принципах справедливости, нашедшей выражение в соблюдении интересов всех сторон инвестиционно-строительного процесса, даст естественный, а не искусственно стимулированный, рост индустрии строительства и экономики страны в целом, за счёт роста доступности жилья, появления новых коммерческих и производственных площадей, как результата реализации инвестиционного проекта с участием частных инвесторов посредством цифровых инвестиционных платформ, с одновременным ростом покупательской способности населения, за счёт увеличения доходов от частных инвестиций физических лиц.

Источники:

2. Баранов Н.А. Открытость vs безопасность: приоритеты для государства и гражданского общества в условиях цифровизации // Управленческое консультирование. – 2019. – № 10. – c. 28-36.

3. Бахарев К.И. Современные тенденции развития особых экономико-правовых режимов РФ: региональный аспект // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты: сборник научных статей 12-й Международной научно-практической конференции, Курск, 17–18 ноября 2022 года. – Курск: Юго-Западный государственный университет. 2022. – c. 37-41.

4. Боркова Е. А., Кузнецова Д.С., Зирюкова П.А. Цифровые инструменты на пути к устойчивому развитию // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты: сборник научных статей 12-й Международной научно-практической конференции, Курск, 17–18 ноября 2022 года. – Курск: Юго-Западный государственный университет. 2022. – c. 50-54.

5. Вайпан В.А. Правовое регулирование цифровой экономики // Предпринимательское право. Приложение «Право и бизнес». – 2018. – № 1. – c. 12-17.

6. Гумба Х. М. и др. Экономика строительства. / учебник и практикум для вузов; под общей редакцией Гумба Х. М. — 5-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2023. – 541 c.

7. Димитров Э. О., Боброва Э. А. Инвестиционные аспекты развития национальной экономики в современных условиях // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты: сборник научных статей 12-й Международной научно-практической конференции, Курск, 17–18 ноября 2022 года. – Курск: Юго-Западный государственный университет. 2022. – c. 130-133.

8. Доктрина информационной безопасности Российской Федерации. Утверждена указом Президента РФ № 646 от 5 декабря 2016 г. Пр-1895.

9. Зацеляпин М. В., Горлов Д. М. Внедрение информационных технологий в практику государственного и муниципального управления // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты: сборник научных статей 12-й Международной научно-практической конференции, Курск, 17–18 ноября 2022 года. – Курск: Юго-Западный государственный университет. 2022. – c. 164-167.

10. Обзор рынка краудфандинга в России. 2021 год и первый квартал 2022 года. / Аналитический материал подготовлен Департаментом инфраструктуры финансового рынка. - М.: Центральный банк Российской Федерации, 2022.

11. Проект Федерального закона «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнёрскому финансированию в отдельных субъектах Российской Федерации», ст.1, ч.3, ч.4, ст.1, ч.5. [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/198584-8 (дата обращения: 01.04.2023).

12. Известия : в РФ может появиться возможность покупать токены на часть стоимости квартиры. ТАСС от 13.12.2022 г. [Электронный ресурс]. URL: https://tass.ru/ekonomika/16575195 (дата обращения: 01.04.2023).

13. Указ Президента Российской Федерации от 1 мая 2022 г. N 250 "О дополнительных мерах по обеспечению информационной безопасности Российской Федерации"

14. Хасимова Л.Н., Ющенко Н.А., Гайфутдинова Р.З. Утилитарные цифровые права в условиях развития цифровой экономики // Вестник экономики, права и социологии. – 2021. – № 1.

15. Юдина Т.Н, Купчишина Е.В. Формирование институциональной инфраструктуры «цифрового экономики» в Российской Федерации // Научно-технический вестник СпГПУ. Экономика. – 2019. – c. 9–19.

16. Baker C. Real Estate Crowdfunding-Modern Trend or Restructured Investment Model: Have the SEC's Proposed Rules on Crowdfunding Created a Closed-Market System // J. Bus. Entrepreneurship & L. – 2015. – № 9. – p. 21.

17. Bollaert H., Lopez-de-Silanes F., Schwienbacher A. Fintech and access to finance // Journal of Corporate Finance. – 2021. – № 68. – p. 101941. – doi: 10.1016/J.JCORPFIN.2021.101941.

18. De Reuver M., Sorensen C., Basole R.C. The digital platform: a research agenda // Journal of Information Technology. – 2018. – № 33. – p. 124–135.

19. Garcia-Teruel R.M. A legal approach to real estate crowdfunding platforms // Computer Law & Security Review. – 2019. – № 35(3). – p. 281–294. – doi: 10.1016/J.CLSR.2019.02.003.

20. Hu S., Li Q. Modeling and simulating a smart information-based real estate online platform // Procedia Computer Science. – 2017. – № 111. – p. 339–347. – doi: 10.1016/J.PROCS.2017.06.032.

21. Hornuf L., Schwienbacher A. Crowdinvesting: Angel Investing for the Masses?. / Handbook of Research on Business Angels., 2016.

22. Salomon V. Strategies of Startup Evaluation on Crowdinvesting Platforms: The Case of Switzerland // Journal of Innovation Economics & Management. – 2018. – № 26.

23. Zetzsche D., Preiner Cross-Border Ch. Crowdfunding: Towards a Single Crowdlending and Crowdinvesting Market for Europe // European Business Organization Law Review. – 2018. – № 19(2).

Страница обновлена: 31.07.2026 в 11:21:44

Download PDF | Downloads: 58 | Citations: 2

Innovative model for financing construction projects with private investor funds

Grakhov V.P., Gabidullin R.N.Journal paper

Russian Journal of Housing Research

Volume 10, Number 1 (January-March 2023)

Abstract:

In the construction sector, investment activity involves financing an investment project, the construction of any residential, industrial or commercial facilities in order to obtain a certain level of income through the sale of construction products within a certain time frame. The authors conclude that the currently available methods of investment activity in the construction sector, carried out mainly by the banking sector or from the state budget, have a limited resource and are not able to meet the requirements of modern market realities. Thus, the conditions put forward by construction organizations, banking and public sector, which are actually monopolists of the financial sector, significantly limit the number of players in the market and undermine the growth of the construction sector as the most important sector of the state's economy.

Keywords: investment activity, investment construction project, private investor, developer, financing, crowdfunding platforms, utilitarian digital rights, tokens, online investment platforms, crowdinvesting, crowdfunding, fintech

JEL-classification: L74, R21, R31

References:

Obzor rynka kraudfandinga v Rossii. 2021 god i pervyy kvartal 2022 goda [Overview of the crowdfunding market in Russia. 2021 and the first quarter of 2022] (2022). (in Russian).

Agibalova E.N. (2020). Tsifrovye prava v sisteme obektov grazhdanskikh prav [Digital rights in the system of civil rights objects]. LAW NERALD of Dagestan State University Scientific and educational journal. (1). 90-99. (in Russian). doi: 10.21779/2224-0241-2020-33-1-90-99.

Baker C. (2015). Real Estate Crowdfunding-Modern Trend or Restructured Investment Model: Have the SEC's Proposed Rules on Crowdfunding Created a Closed-Market System J. Bus. Entrepreneurship & L. (9). 21.

Bakharev K.I. (2022). Sovremennye tendentsii razvitiya osobyh ekonomiko-pravovyh rezhimov RF: regionalnyy aspekt [Current trends in the development of special economic and legal regimes in the Russian Federation: a regional aspect] Strategy for socio-economic development of society: managerial, legal and economic aspects. 37-41. (in Russian).

Baranov N.A. (2019). Otkrytost vs bezopasnost: prioritety dlya gosudarstva i grazhdanskogo obshchestva v usloviyakh tsifrovizatsii [Openness vs security: priorities for the state and civil society in the conditions of digitalization]. Management consulting. (10). 28-36. (in Russian).

Bollaert H., Lopez-de-Silanes F., Schwienbacher A. (2021). Fintech and access to finance Journal of Corporate Finance. (68). 101941. doi: 10.1016/J.JCORPFIN.2021.101941.

Borkova E. A., Kuznetsova D.S., Ziryukova P.A. (2022). Tsifrovye instrumenty na puti k ustoychivomu razvitiyu [Digital tools for sustainable development] Strategy for socio-economic development of society: managerial, legal and economic aspects. 50-54. (in Russian).

De Reuver M., Sorensen C., Basole R.C. (2018). The digital platform: a research agenda Journal of Information Technology. (33). 124–135.

Dimitrov E. O., Bobrova E. A. (2022). Investitsionnye aspekty razvitiya natsionalnoy ekonomiki v sovremennyh usloviyakh [Investment aspects of national economic development in modern conditions] Strategy for socio-economic development of society: managerial, legal and economic aspects. 130-133. (in Russian).

Garcia-Teruel R.M. (2019). A legal approach to real estate crowdfunding platforms Computer Law & Security Review. (35(3)). 281–294. doi: 10.1016/J.CLSR.2019.02.003.

Gumba Kh. M. i dr. (2023). Ekonomika stroitelstva [Economics of Construction] (in Russian).

Hornuf L., Schwienbacher A. (2016). Crowdinvesting: Angel Investing for the Masses?

Hu S., Li Q. (2017). Modeling and simulating a smart information-based real estate online platform Procedia Computer Science. (111). 339–347. doi: 10.1016/J.PROCS.2017.06.032.

Khasimova L.N., Yuschenko N.A., Gayfutdinova R.Z. (2021). Utilitarnye tsifrovye prava v usloviyakh razvitiya tsifrovoy ekonomiki [Utilitarian digital rights in the development of the digital economy]. Vestnik ekonomiki, prava i sotsiologii. (1). (in Russian).

Salomon V. (2018). Strategies of Startup Evaluation on Crowdinvesting Platforms: The Case of Switzerland Journal of Innovation Economics & Management. (26).

Vaypan V.A. (2018). Pravovoe regulirovanie tsifrovoy ekonomiki [Legal regulation of digital economy]. Predprinimatelskoe pravo. Prilozhenie «Pravo i biznes». (1). 12-17. (in Russian).

Yudina T.N, Kupchishina E.V. (2019). Formirovanie institutsionalnoy infrastruktury «tsifrovogo ekonomiki» v Rossiyskoy Federatsii [The institutional infrastructure of the digital economy in the Russian Federation]. Nauchno-tekhnicheskiy vestnik SpGPU. Ekonomika. 9–19. (in Russian).

Zatselyapin M. V., Gorlov D. M. (2022). Vnedrenie informatsionnyh tekhnologiy v praktiku gosudarstvennogo i munitsipalnogo upravleniya [Implementation of information technologies in the practice of state and municipal administration] Strategy for socio-economic development of society: managerial, legal and economic aspects. 164-167. (in Russian).

Zetzsche D., Preiner Cross-Border Ch. (2018). Crowdfunding: Towards a Single Crowdlending and Crowdinvesting Market for Europe European Business Organization Law Review. (19(2)).