Качественная оценка топ-менеджера как личности с позиции внешнего инвестора

Мельников О.Н.1, Мавликаев А.А.1

1 Московский государственный технический университет им. Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Апрель 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42900295

Аннотация:

Одной из актуальных проблем современного бизнеса является отсутствие достаточного количества высококвалифицированных топ-менеджеров, вызывающих безоговорочное доверие со стороны инвесторов. По этой причине многие компании работают недостаточно эффективно. Поэтому возникает вопрос «как отобрать среди всех кандидатов на руководящую позицию талантливого специалиста?». В результате наших исследований разработан подход, позволяющий оценивать действующего топ-менеджера или кандидата на эту должность не только с позиции их профессиональных навыков («жесткие навыки»), как это принято в настоящее время в большинстве компаний, но и с точки зрения его как личности. На основании опыта Уоррена Баффета, который считает, что «добросовестность, энергичность и интеллект» топ менеджера являются основой для принятия им эффективных управленческих решений. В результате исследования данного подхода («мягких навыков»), установлено, что влияние его репутации на эффективность деятельности возглавляемой им компании, является основным фактором при принятии решений в области внешних инвестиций.

Ключевые слова: инвестиции, топ-менеджмент, деловое доверие, репутация, интеллектуально-креативные ресурсы личности, внешний инвестор, Уоррен Баффет

JEL-классификация: O31, M21, E22, G11, G32

Введение

Деловые отношения между стейкхолдерами строятся на взаимном доверии. Деловое доверие – это, прежде всего, уверенность в том, что заявленные в результате договоренности между субъектом и объектом обещания будут выполнены в установленном объеме и к оговоренному времени. Примером обещаний со стороны топ-менеджмента публичной компании может быть заявленная стратегия развития. Например, топ-менеджмент ПАО «Сбербанк России», возглавляемый Германом Оскаровичем Грефом, выдвинул Стратегии развития на 2008–2014, 2014–2018, 2018–2020 гг. [1], которые были выполнены практически в полном объеме по ключевым позициям за исключением некоторых элементов, как, например, «уменьшение отношения операционных затрат к чистому операционному доходу с 46 до 40%». Это привело к тому, что после череды выполнения своих обещаний, доверие к топ-менеджменту и менеджменту ПАО со стороны акционеров росло, и контракт с менеджментом продлялся на ежегодных собраниях акционеров. Так, в 2019 году за переизбрание Германа Грефа на новый срок с 29 ноября 2019 года было подано 16 507 118 867 голосов, что составляет 99,8481% от общего числа голосов [2]. Отсюда следует, что для обеспечения чувства доверия и уверенности инвестору очень важно уметь качественно оценивать ответственность и рыночную активность топ-менеджмента компании, которому он доверяет свою организацию или свой капитал (например, в случае принятия решения о вложении инвестиций в публичную компанию, размещенную на рынке ценных бумаг).

Так как же найти того, кому можно доверять? И важны ли вообще личностные качества топ-менеджера компании, его репутация, возможность быстро и эффективно действовать в любой ситуации и вне зависимости от мнения большинства участников рынка, когда факты на его стороне? Безусловно, важны! Но как это оценить и собрать в одну систему? Именно на этот вопрос дается ответ в данной статье.

Уоррен Баффет построил целую «империю» на своей способности независимо анализировать текущее состояние бизнеса. Это позволило ему покупать компании тогда, когда другие пророчили им мрачное будущее. Но это всего лишь один навык из широкого спектра навыков, которыми должен обладать талантливый руководитель компании. Под независимым мышлением понимается способность человека противостоять «массовым помешательствам» на рынке. Примером тому могут быть мысли: «Раз все так делают, значит, так правильно, и я где-то не прав, поэтому буду действовать, как другие участники рынка, и слепо следовать тенденции».

Да, действительно, часто специалист может быть не прав относительно общей тенденции развития рынка в настоящий момент, но если все факты «на его стороне» и он полностью осознает последствия своих действий, топ-менеджер должен действовать вопреки общей тенденции и находить в себе силы противостоять «стадному инстинкту». Это стало причиной обоснования актуальности наших исследований, целью которых стала разработка системы оценки качества топ-менеджера не только с позиции его профессиональных качеств как специалиста-руководителя, но и с позиции особенностей его как личности, принимающей решение об эффективности выбора объекта инвестирования. Этот подход дает возможность среди множества кандидатов на руководящую должность выбирать именно того, кто приведет компанию к успеху, и найти ответ на вопрос о том, как найти хорошего менеджера для ведения бизнеса? Данный подход также может быть использован для оценки эффективности деятельности действующих топ-менеджеров как специалистов по решению инвестиционных вопросов.

За основу разработки предлагаемого метода оценки были взяты заключения Уоррена Баффета: «Для того чтобы преуспеть, необходимы три качества, а именно: добросовестность, энергичность, интеллект. И если у вас нет добросовестности, то это гораздо хуже, чем не обладать интеллектом вовсе. Честно скажу, я бы лучше нанял человека, который глуп как пробка и ленив, чем недобросовестного человека» [3] (Carmichael, 2019).

Рассмотрим каждое из трех качеств менеджера более подробно:

1. Добросовестность

Под добросовестностью мы рассматриваем искреннюю приверженность менеджера делу, исключительную мотивацию, абсолютную солидарность с миссией компании, принятие решений для блага компании, а не для личной выгоды, даже в том случае, если это будет невыгодно самому менеджеру, но принесет огромную выгоду компании. Например, Илон Маск в самые тяжелые дни для Tesla Motors ночевал на диване на своем заводе, пил более пяти кружек крепкого кофе в ущерб своему здоровью ради успеха своей компании, хотя не был обязан по контракту брать на себя такие нагрузки. Более того, 08.04.2020 г. стало известно, что он принял решение сократить свою зарплату на 30% в связи с кризисом, связанным с коронавирусом [6] (Menkyu, Teylor, 2013). Топ-менеджер должен направлять свои умения, навыки и энергию на борьбу с конкурентами, иметь желание обыграть их, а не стараться переиграть своих клиентов и акционеров. Именно вектор борьбы определяет: является ли менеджмент добросовестным или же он вредит компании и занимается личным обогащением за счет своей же компании и своих же клиентов.

Самым главным вопросом остается то, как мы будем это оценивать. В данном методе мы рассматриваем эту оценку как субъективную, которую необходимо проводить извне, но также можно заняться самооценкой менеджерам, бизнесменам, инвесторам и другим профессионалам для определения своих зон роста и сравнения своего текущего состояния с желаемым, так как в XXI веке ведущие лидеры дошли до простого заключения: «Хочешь зарабатывать деньги – думай не о деньгах и личной выгоде, а о пользе для общества. Чем больше Вы приносите пользы для общества, тем больше общество дает Вам ресурсов в виде благодарности за Вашу помощь в удовлетворении его потребностей». Поэтому очень важно для всех профессионалов обладать наивысшим баллом в элементе «добросовестность».

Для анализа необходимо рационально использовать опыт менеджмента публичных компаний, лидеры которых, как правило, являются медийными личностями, так как интервью с ними, публичные выступления, не связанные с основной деятельностью, хобби и прочие вещи, имеющие отношение к объекту анализа, являются значительным материалом для выставления оценки по данной сфере качества менеджмента. Более того, мы считаем, что результат анализа должен обладать как можно меньшей погрешностью, поэтому критерий медийности и публичности является необходимым, хоть и значительно увеличивает ресурсы и время, необходимые для формирования итоговой оценки, так как информация, подобранная для данного анализа, как правило, может быть проанализирована исключительно вручную и с использованием минимума шаблонов из-за своей уникальности и специфики в каждом отдельном случае.

Итак, для анализа данного параметра используются:

1. Сравнение фактических итогов деятельности менеджмента с его «обещаниями» или планами на момент анонса стратегии или иных действий, так или иначе влияющих на деятельность компании.

2. Интервью с объектом анализа, позволяющее понять его принципы, видение мира и особенности характера.

3. Биографии и автобиографии. Данный материал является крайне редким и очень затратным по времени, которое необходимо для анализа, но одним из наиболее полезных при принятии итогового решения.

4. Другая информация подобного характера, которая может дать представление о целях и принципах исследуемого объекта.

Что мы выясняем:

1. Выполняет ли человек свои обещания?

2. Умеет ли он идти против общего мнения и трендов в случаях, когда факты на его стороне? В качестве примера можно вспомнить смелые поступки Илона Маска: создание частной компании в космической области и вступление в конкуренцию со странами с миллиардными бюджетами, имея всего около 90 млн долл. для реализации своих идей (переход космических ракет на новый принцип – принцип многоразового использования носителей), создание автопроизводителя электромобилей в США с учетом того, что за всю историю в этой стране в целом не обанкротился всего один автопроизводитель – Ford (и тот производит автомобили на ДВС).

3. Нацелен ли менеджер на работу для блага общества или же он преследует какие-то личные цели? Если он ставит в центре внимания исключительно достижение определенного уровня финансовых показателей компании, то это тревожный знак, и от такого менеджера лучше отказаться в пользу того, кто нацелен на более значительные цели (польза для общества, улучшение качества продукции, желание изменить мир, желание сделать все иначе, желание быть лучшим в своем деле и т.п.).

2. Энергичность

Энергичность – это способность менеджера своей энергетикой мотивировать людей, идти против общепринятых трендов, убеждений и устоев, если факты на его стороне, работать на благо миссии компании и быть полностью вовлеченным в ее деятельность даже в свободное от работы время, способность не поддаваться панике и трезво мыслить в критических ситуациях, принимать множество решений в сжатые сроки. Всегда в бизнесе была важна скорость принятия решений: если вы можете опередить конкурентов, то, вероятнее всего, вы победите и сможете урвать большую часть «пирога», но в современном мире это становится еще более актуальным и востребованным, так как мир значительно ускорился и инновации быстро копируются конкурентами, а это означает, что на момент завершения копирования вашей инновации у вас уже должен быть разработан и внедрен новый продукт, который бы оставлял конкурентов позади. Задача топ-менеджера в настоящее время – всегда быть лидером в этой «гонке», поэтому данное качество актуально как никогда.

Стоит заметить, что данное качество оценивается субъективно и со стороны эксперта, который обладает широкими знаниями в отрасли, в которой работает данный менеджер и возглавляемая им компания, иначе он просто не сможет заметить и оценить «дыры» в миссии и стратегиях компании и выступлениях топ-менеджера. Для оценки данного элемента могут послужить:

1. Опросы, проведенные среди сотрудников, которые позволили бы понять, насколько сотрудники мотивированы и горят идеями и основными ценностями компании. Ознакомлены ли сотрудники с миссией компании и ее стратегией на ближайшие годы, в курсе ли они своей роли в данной стратегии?

2. Оценка сформировавшейся под влиянием лидера компании организационной культуры самой компании и ее сообщества. В качестве примера можно привести множество компаний с уникальным сообществом, сформировавшимся внутри и вокруг данной компании, но мы остановимся на холдинговой компании Berkshire Hathaway, возглавляемой легендарным «Оракулом из Омахи» Уорреном Баффетом. В основной команде компании насчитывается всего 25 человек, большая часть из которых работают там не первый десяток лет, основная часть акционеров держит акции Berkshire на протяжении многих лет и не собирается их продавать. Со слов Уоррена Баффета, «наши акции это то, что покупают люди на всю жизнь», так как они из года в год показывают рост и стабильность. Их даже до 2010 года не учитывал ни один индекс из-за низкой ликвидности. В 2007 году собрание акционеров посетили рекордные 27 000 человек (собрание получило название «Вудсток для капиталистов»). Этот и множество других фактов позволяют компании получать поддержку от акционеров и сотрудников благодаря уникальной социальной среде, которую создал Уоррен со своим партнером – сооснователем Berkshire Чарли Мангером вокруг своей компании.

3. Сравнительная оценка количества и веса различных инноваций, проводимых данной компанией за определенный промежуток времени относительно конкурентов.

4. Изучение миссии и стратегии компании. Является ли данная стратегия детальной и уникальной по сравнению с конкурентами или же содержит общие слова и неточности?

5. Интервью с данным человеком. Убедительно ли он излагает свои мысли и приводит весомые аргументы в свою пользу, заряжает ли он энергией и желанием менять мир к лучшему вместе с ним? Это один из самых важных пунктов, потому что именно мотивированные сотрудники гораздо более производительны и более верны своей компании, чем те, кто не знаком с ценностями организации и не солидарен с позицией топ-менеджмента компании.

Что мы выясняем:

1. Сравниваем суммарный вес инноваций, проводимых в данной компании, с конкурентами и тем самым определяем скорость работы данного менеджера.

2. Выявляем независимость мышления команды компании с помощью оценки стратегии и миссии компании. Готов ли лидер пойти по своему уникальному пути вопреки движению конкурентов и взять на себя оправданный риск?

3. Какой является данная компания? Является ли рынок ведущим или ведомым в плане научно-технического прогресса и реализации данных исследований и предложений? Не подходят компании, которые придумывают кучу устройств, но лишь малая часть из них реализуется в итоге и тем самым дает незначительный прирост к ценности компании. В качестве примера можно привести компанию Xerox 80-х годов XX столетия. Данная компания разработала и графический интерфейс, и компьютерную мышь, но не смогла заработать на этом деньги. Впоследствии эти инновации были скопированы Apple и Microsoft в свои продукты. Успешная реализация имеющихся разработок позволила им успешно захватить рынок и занять лидирующие позиции на своих рынках.

4. Сформирована ли особая культура в компании, отличимая от культуры других компаний? Особая культура способствует стабильности внутри компании, вовлеченности сотрудников в ее миссию и значительному приросту производительности труда, низкому уровню текучки даже при относительно небольших зарплатах, так как люди горят идеями компании и хотят приложить все усилия для их реализации. Одной из самых инновационных культур внутри компаний является культура в Google, где каждый сотрудник обеспечен внушительным социальным пакетом и обладает уникальным, подходящим именно ему рабочим местом.

Стоит подчеркнуть, что данное качество особенно важно во время кризисов, а также в инновационных компаниях. Например, бюджет в стартапах ограничен, и поэтому менеджер должен уметь убедить своих сотрудников идти за собой даже вопреки скромной заработной плате, например, ради желания изменить мир и войти в историю.

3. Интеллектуально-креативный ресурс

Под интеллектуально-креативным ресурсом менеджера мы понимаем его интеллектуальные способности к анализу больших объемов информации, в результате которого он способен, используя свой креативный потенциал, делать максимально верные выводы по стратегическому развитию анализируемой ситуации.

Например, Билл Гейтс еще до начала становления Microsoft смог проанализировать текущее состояние рынка и предвидел потребность в программном обеспечении для еще несуществующего рынка. Его интеллектуально-креативные способности позволили ему сделать верные выводы на основании того, что он увидел, и в результате Microsoft смогла занять лидирующее положение на мировом рынке ПО.

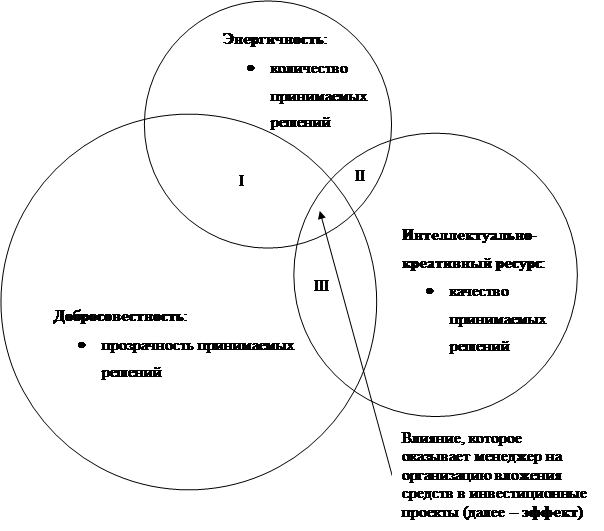

Взаимосвязь между всеми элементами

Добросовестность (Д), интеллектуально-креативный ресурс (ИКР) и энергичность (Э) менеджера выступают в некоем единстве, поэтому их можно объединить в одну систему и представить в виде своего рода диаграммы, в которой диаметр каждого круга условно обозначает «вес», который вкладывает каждый из элементов во влияние менеджмента на принятие инвестором решения о вкладе средств в те или иные инвестпроекты – напрямую либо через банки (рис.). Последовательность Д – ИКР – Э в данном случае выстроена в соответствии с мнением У. Баффета.

Рисунок. Графическая модель системы влияния трех качеств менеджера на динамику финансовых вложений в инвестиционные проекты

Источник: составлено авторами.

Как видно из рисунка, области, связанные с соответствующими качествами менеджера, неравноценны по площади. Это подчеркивает то, что в данном случае самым важным качеством является добросовестность, то есть вес этого элемента значительно превышает вес других. Если человек будет обладать значительным интеллектуально-креативным ресурсом, большой энергией, но будет абсолютно подлым и эгоистичным, то два других элемента сыграют с нанимающим данного специалиста человеком злую шутку: чем больше интеллекта и энергии у эгоистичного и подлого менеджера, тем дела у компании хуже, а результат деятельности данного руководителя для компании можно будет обозначить не нулевым, а даже отрицательным, поскольку он причиняет вред.

Вторым по весу является интеллектуально-креативный ресурс: лучше принять мало верных решений, чем принять множество неверных, поэтому энергичность является завершающим по важности элементом.

Кроме того, существуют области пересечения элементов между собой.

· Область пересечения всех имеющихся элементов в центре данной модели обозначена как «эффект» и показывает величину влияния исследуемого топ-менеджера на компанию, которую он возглавляет. Модуль данного влияния напрямую зависит от показателей энергичности, добросовестности и интеллектуально-креативного ресурса менеджера, но его вектор определяется его добросовестностью: если руководитель компании играет против своих акционеров и клиентов, то эффект будет с отрицательным знаком, если же его действия улучшают позиции компании на рынке, то эффект будет с положительным знаком.

· Область I – пересечение добросовестности и энергичности – можно назвать «областью прозрачности решений». Она показывает степень прозрачности принимаемых решений (количество прозрачных решений / общее количество принятых решений). «Прозрачными» решениями считаются решения, которые не вызывают сомнения в добросовестности намерений, которые лежали в основе данных действий: решения могут быть сомнительными в плане качества и эффективности, но не вызывать сомнения в их направленности на повышение результатов деятельности компании. «Непрозрачными» считаются те решения, относительно которых нет общего согласия в отношении их направленности на улучшение состояния организации. Примером непрозрачного решения может служить объект расследования Фонда борьбы с коррупцией (ФБК) относительно «передачи» джета от ВТБ к офшору IF Company Limited из Белиза [12]. Хоть ВТБ и утверждает, что сделка была абсолютно законной, но наличие значительных сомнений в медиапространстве уже характеризует данное решение как непрозрачное.

· Область II – пересечение энергичности и интеллектуально-креативного ресурса – может быть названа «областью качества принимаемых решений», которая дает возможность менеджеру оценить, сколько из принимаемых решений были качественными (например, сколько из них повышали эффективность работы компании, а сколько оказались неудачными). Уровень качества принятых решений можно определить через отношение количества верных решений к общему количеству принятых решений

· Область III – пересечение добросовестности и интеллектуально-креативного ресурса – можно назвать «областью конкурентоспособности принимаемых решений». Она указывает на качество и направленность принимаемых решений: насколько успешно менеджер «переигрывает» либо конкурентов, если он является добросовестным, либо насколько успешно он «переигрывает» своих клиентов и акционеров, если он является недобросовестным (в таком случае эффект, оказываемый им на организацию, будет отрицательным). Чем менеджер более интеллектуально подготовлен и креативен, то есть способен принимать креативные решения по обоснованному выбору путей инвестиционных вложений, тем глубже он будет продумывать свои решения, а значит, в результате и он, и его клиенты будут увереннее достигать своей цели. При этом именно добросовестность будет определять вектор направленности данных действий, поскольку либо они будут служить во благо компании, либо предназначены для извлечения личной выгоды топ-менеджером в ущерб акционерам и клиентам. Отсюда следует, что чем большим интеллектуально-креативным ресурсом обладает менеджер, тем он либо успешнее «обыгрывает» конкурентов, либо «успешнее» обманывает клиентов и акционеров своей же компании ради личного блага.

Например, недобросовестный, но умный и креативный менеджер может выдавать определенные решения за необходимые для фирмы, хотя на деле они в краткосрочной перспективе повысят показатели фирмы и позволят ему получить значительные бонусы и остаться на следующий срок на посту CEO, но в долгосрочной перспективе данные решения приведут компанию к полной потере своей позиции и банкротству. Из реальных случаев можно вспомнить отказ руководства ведущих автомобилестроительных корпораций от разработки и инвестиций в электромобили, так как в краткосрочной и среднесрочной перспективе затраты велики и не обеспечивают получение прибыли, тем самым уменьшая бонусы для руководства (хотя в долгосрочной перспективе они могли бы обеспечить достойную долю на рынке электромобилей, но ведь этих CEO к тому времени может уже и не быть). Эту ситуацию можно описать как «после нас хоть потоп».

Развивая данную идею, предположим, что в одной из организаций появился менеджер с выдающимися навыками и идеями, но пришедший из другой сферы бизнеса и по этой причине пока еще не обладающий достаточной деловой репутацией в данной отрасли. Он решает провести значительные изменения внутри новой для себя организации. Но так как он еще не «завоевал» должный уровень деловой репутации своими результатами в данной отрасли, появляется сопротивление со стороны совета директоров, акционеров, сотрудников организации, а также других стейкхолдеров. Данное сопротивление, как правило, не позволяет ему реализовать его планы с той эффективностью, качеством и скоростью, с какими он мог бы это сделать, обладая достаточной деловой репутацией, поэтому текущее состояние деловой репутации менеджера ограничивает его потенциал и эффект (Э), который он мог бы оказать на организацию, обладай он нужной степенью доверия в данной отрасли.

Подводя итог, данную схему можно представить в виде формулы 1:

![]() (1)

(1)

Таким образом, величина эффекта, полученного со стороны топ-менеджера, ограничивается его общей деловой репутацией и равна произведению его добросовестности на произведение интеллектуально-креативного ресурса и энергичности, где каждый из элементов дополнительно помножен на его вес (Викр и Вэ соответственно), которые определяются в зависимости от специфики деятельности компании – к примеру, в консервативных, устоявшихся отраслях «энергичность» будет оказывать гораздо меньшее влияние, чем в инновационных компаниях.

Как вы могли заметить, в приведенной нами формуле указана не «деловая репутация», а «общая деловая репутация», так как мы разделяем репутацию, которую менеджер зарабатывает внутри организации и за ее пределами.

Под «общей деловой репутацией» понимается сумма внутренней (репутация внутри компании – это степень делового доверия к текущему CEO компании и к его управленческим решениям со стороны внутренних стейкхолдеров (сотрудников компании, менеджмента, учредителей, инвесторов и др.)) и внешней деловой репутации (это степень делового доверия за пределами компании со стороны внешних стейкхолдеров – клиентов, поставщиков, посредников, СМИ, правительства и регулирующих органов, конкурентов и др.).

Таким образом, при наличии низкого уровня внутренней деловой репутации любая попытка поменять что-либо в компании будет встречать большое внутреннее сопротивление со стороны внутренних стейкхолдеров. Высокий уровень внешней деловой репутации позволяет получить меньшее сопротивление и давление со стороны внешних стейкхолдеров, а иногда даже позволяет получить поддержку. В качестве примера можно привести возвращение в 1997 году Стива Джобса в компанию Apple Computer, которая находилась на грани банкротства [8] (Ayzekson, 2019). Именно высочайший уровень общей деловой репутации позволил ему эффективно проводить радикальные изменений, которые встречали минимум возможного сопротивления и не только вернули компанию к жизни, но и сделали ее одной из самых успешных компаний в мире.

Те действия, которые менеджер мог совершить в одно время, ему не позволят совершить в другое, но также верно и обратное – те действия, которые ему не позволяли делать в обычное время, могут позволить в иное, например, во время кризиса. Примером может послужить история американского финансиста, менеджера, основателя хедж-фонда Scion Capital, LLC, которым он управлял с 2000 по 2008 год, доктора Майкла Бьюрри. Он один из первых предсказал обрушение рынка недвижимости в 2008 году и поставил свои деньги и деньги клиентов против рынка недвижимости США еще до начала кризиса, но ему не хватало общей деловой репутации для получения полной выгоды от столь рентабельного и очень смелого решения. В результате участники фонда посчитали его безумцем и начали выходить из фонда и забирать свои средства, что повлекло за собой значительные проблемы с денежным обеспечением «короткой позиции». Но позже выяснилось, что доктор Бьюрри оказался прав и многие участники рынка попытались повторить его шаг, но было уже поздно – рынок рухнул. Кроме того, изъятые клиентами деньги не смогли стать частью «короткой позиции» доктора Майкла Бьюрри против рынка недвижимости США и тем самым уменьшили прибыль, которую получил Scion благодаря предсказанию краха 2008 года [13] (Lewis, 2011).

Стоит отметить, что значение общей деловой репутации в формуле будет варьироваться в пределах [0;1], то есть если репутации нет, то и эффект никакой на организацию человек не окажет. Репутация со значением «0» может быть у человека, который пришел на собеседование на место руководителя, не смог себя презентовать и, более того, не обладал никаким опытом работы и какими-либо рекомендациями, вследствие чего не был принят на данную руководящую должность, то есть в таком случае он встретил максимальное сопротивление среди акционеров: он даже не был принят на работу, как следствие, его влияние на организацию оказалось равно нулю.

Теоретически значение деловой репутации может уходить далеко за границы [0;1] в положительную сторону, например, быть равно условным 10, но в формуле данное значение ограничено единицей, так как данный фактор является ограничивающим. Например, возьмем менеджера с 20-летним блестящим опытом на посту CEO в данной компании. Он заработал прекрасную репутацию своими достижениями, которую мы оценим условно в «5», но предположим, что отрасль внезапно сильно изменилась в силу какого-либо кризиса, а ему на данный момент не хватает знаний и навыков из-за появившихся новых условий на рынке, а также возраст забрал часть его энергии. В такой ситуации его энергичность и интеллектуально-креативный ресурс не позволяют ему действовать решительно и эффективно и принимать радикальные и смелые решения, но теоретически, если бы у него были внутренние силы для данных решений, то его репутация ему бы позволила их провести, так как она дает ему больше возможностей, чем он способен реализовать на данный момент. Значение, равное «1», означает полное отсутствие сопротивления всем решениям, которые хочет провести данный менеджер в своей компании.

Требует дальнейшего исследования ранговая оценка таких параметров, как общая деловая репутация, добросовестность, энергичность, интеллектуально-креативный ресурс (ИКР), весовые коэффициенты энергичности и ИКР. В настоящее время она разрабатывается по модели, представленной в таблице (за основу взята модель оценки ИКР личности [14]).

Таблица

Экспертная оценка экономического проявления ИКР менеджера

|

Шкалы

дифференциации (для количественной оценки)

|

Качественная

характеристика проявления ИКР личности

|

|

от 0,91 до 1,0

|

Принципиальные изменения, приводящие к качественному

преобразованию всех элементов организации

|

|

от 0,81 до 0,9

|

Весьма существенные изменения, вносимые в компанию, приводящие

к принципиально важным изменениям основных элементов организации,

обеспечивающих монопольный уровень конкурентоспособности фирмы

|

|

…

|

…

|

|

от 0,21 до 0,3

|

Незначительные изменения, приводящие к незначительным

изменениям параметров работы компании, обеспечивающих невысокую конкурентную

устойчивость организации на рынке

|

|

от 0,11 до 0,2

|

Малозначимые изменения, не приводящие к каким-либо

изменениям параметров компании, практически не меняющих конкурентную

устойчивость организации на рынке

|

Разработка данной модели позволит дать оценку каждому элементу данной системы и вычислить эффект, который оказывает менеджер на свою компанию.

Оценки данным критериям выставляются субъективно. Если итоговый результат оценки (эффект) получается отрицательным, то деятельность данного менеджера причиняет вред компании, если положительным, то пользу, но стоит учесть, что данное сравнение происходит в конкурентной среде и нужно иметь результаты сравнительного анализа с другими менеджерами – прямыми конкурентами данной компании, чтобы сделать окончательный вывод об эффективности деятельности данного руководителя компании, так как даже если результат будет равен условным пяти баллам, а у руководителей конкурирующих компаний балл будет составлять 6 и выше, то менеджмент данной компании можно будет считать недостатком, а не преимуществом на данном конкретном рынке, который подвергся анализу. В качестве примера можно привести личность выдающегося предпринимателя, менеджера и инженера Илона Маска: какими бы отличными ни были руководители других компаний-конкурентов, они не могут состязаться с Илоном Маском по результирующей качественной оценке менеджмента, рассмотренной в данной статье.

Данный метод оценки может быть применен как в инвестиционной деятельности, так и в предпринимательской, а также при приеме на работу менеджера любого уровня.

Заключение

1. Для обеспечения чувства доверия и уверенности инвестору очень важно уметь качественно оценивать ответственность и рыночную активность топ-менеджмента компании, которому вы доверяете свою организацию или свой капитал.

2. Часто специалист может быть не прав относительно общей тенденции развития рынка в настоящий момент, но если все факты «на его стороне» и он полностью осознает последствия своих действий, топ-менеджер должен действовать вопреки общей тенденции и находить в себе силы противостоять «стадному инстинкту».

3. Топ-менеджер должен направлять свои умения, навыки и энергию на борьбу с конкурентами, желание обыграть их, а не стараться переиграть своих клиентов и акционеров.

4. Очень важно для всех профессионалов обладать наивысшим баллом в элементе «добросовестность».

5. Интеллектуально-креативный ресурс менеджера определяется его интеллектуальными способностями к анализу больших объемов информации, в результате чего он способен, используя свой креативный потенциал, делать максимально верные выводы по стратегическому развитию анализируемой ситуации.

7. «Прозрачными» решениями считаются решения, которые не вызывают сомнения в добросовестности намерений, которые лежали в основе данных действий. «Непрозрачными» считаются те решения, относительно которых нет общего согласия в отношении их направленности на улучшение состояния организации.

Источники:

2. Годовое Общее собрание акционеров ПАО «Сбербанк России» 24 мая 2019. URL: https://www.sberbank.com/ru/investor-relations/corporate-governance/general-shareholders-meeting/annual-meeting-2019. (дата обращения 12.02.2020).

3. Morning Motivation / Evan Carmichael (2019). You NEED This Quality To Do EXTREMELY WELL in Life! | Warren Buffett | [любительское видео] // YouTube. 27 марта. URL: https://www.youtube.com/watch?v=LtJ5tlSz7jw (дата обращения 01.03.2020).

4. Путь Уоррена Баффета : Стратегии инвестиций величайшего в мире инвестора / Роберт Г. Хагстрём младший; [Пер. П. Быстров]; Предисл. Петера Линча. - М. : Лори, 2000. - 223 с. : ил., табл.; 24 см.; ISBN 5-85582-078-5

5. Андрей Злобин. Tesla сокращает заработные платы на 30% для топ-менеджмента, на 20% для среднего менеджмента и на 10% для всех остальных. Текст: электронный / / Российская версия журнала Forbes: Электронный журнал. – URL: https://www.forbes.ru/newsroom/milliardery/397287-tesla-obyavila-o-sokrashchenii-zarplat-i-uvolneniyah-iz-za-koronavirusa?utm_source=vk&utm_medium=social&utm_campaign=kompaniya-ilona-maska-prinyala-reshenie-uvo (дата обращения 08.04.2020).

6. Экономикс / Н. Мэнкью, М. Тейлор ; [пер. с англ. А. Смольский]. - 2-е изд. - Москва [и др.] : Питер, 2013. - 655 с. : ил., табл.; 23 см.; ISBN 978-5-496-00138-0

7. Спир С. Догнать зайца. Как лидеры рынка выигрывают в конкурентной борьбе и как великие компании могут их настичь: пер. с англ. М.: Издательство Института комплексных стратегических исследований, 2010. 228с. [Chasing the Rabbit: How Market Leaders Outdistance the Competition and How Great Companies Can Catch Up and Win]

8. Стив Джобс / Уолтер Айзексон ; пер. с англ. Д. Горяниной, Ю. Полещук, А. Цырульниковой, А. Чередниченко. — Москва : Издательство АСт : CORPUS, 2019. — 688 с. ISBN: 978-5-17-077871-3

9. Илон Маск: Tesla, SpaceX и дорога в будущее : пер. с англ. / Эшли Вэнс. – 3-е изд., дополненное. – М. : Издательство «Олимп–Бизнес», 2018 – 400 с. : ил. ISBN 978-5-9693-0375-1

10. Анализ ценных бумаг / Бенджамин Грэхем и Дэвид Додд ; [пер. с англ. А. В. Назаренко, О. Л. Пелявского]. - 3-е изд. - Москва [и др.] : Вильямс, 2012. - 878 с. : ил. табл.; 24 см.; ISBN 978-5-8459-1552-8 (в пер.)

11. Разумный инвестор / Бенджамин Грэхем ; обновленное изд. с коммент Джейсона Цвейга ; [пер. с англ. В. А. Кравченко, Н. Ю. Скачек]. - Москва [и др.] : Вильямс, 2007. - 669 с. : табл.; 20 см.; ISBN 5-8459-0910-4 (рус.)

12. Редакция Forbes. В группе ВТБ рассказали о джетах из расследования Навального. Текст: электронный / / Российская версия журнала Forbes: Электронный журнал. – URL: https://www.¬-forbes.ru/newsroom/biznes/388961-v-gruppe-vtb-rasskazali-o-dzhetah-iz-rassledovaniya-navalnogo (дата обращения: 09.04.2020).

13. The big short : inside the doomsday machine / Michael Lewis. - New York ; London : Norton, cop. 2011. - XVIII, 291 с.; 21 см.; ISBN 9780393338829 (pbk.)

14. Мельников О.Н., Елисеева А.В., Борисов С.Ю. Инструменты оценки инновационной активности организаций при создании конкурентоспособных товаров и услуг // Российское предпринимательство. – 2009. – Том 10. - № 3. – с. 20-28. – URL: https://creativeconomy.ru/lib/3397

Страница обновлена: 31.07.2026 в 18:48:44

Download PDF | Downloads: 59

Qualitative assessment of a top manager personality from the standpoint of external investor

Melnikov O.N., Mavlikaev A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 4 (April 2020)

Abstract:

One of the most pressing problems of modern business is the lack of a sufficient number of highly qualified top managers that cause unconditional trust from investors. For this reason, many companies do not work effectively enough. Therefore, the following question arises. How can a talented specialist be selected among all candidates for a leadership position? As a result of the research, the authors have developed an approach that allows to evaluate the current top manager or candidate for this position not only from the point of view of their professional skills (hard skills), as it is currently accepted in most companies, but also from the point of view of their personality. The authors have studied the experience of Warren Buffett, who believes that the integrity, energy and intelligence of a top manager are the basis for making effective management decisions. As a result of research of this approach (soft skills), it is established that the influence of the reputation on the performance of the company is the main factor in making decisions in external investment.

Keywords: investments, top management, business, trust, reputation, intellectual and creative resources of the individual, external investor, Warren Buffett

JEL-classification: O31, M21, E22, G11, G32

References:

Evan Carmichael You NEED This Quality To Do EXTREMELY WELL in Life! | Warren Buffett |Youtube.com. Retrieved March 01, 2020, from https://www.youtube.com/watch?v=LtJ5tlSz7jw

Grekhem B. (2007). Razumnyy investor [A reasonable investor] Moskva i dr.: Vilyams. (in Russian).

Grekhem B., Dodd D. (2012). Analiz tsennyh bumag [Stock exchange analysis] M.: Vilyams. (in Russian).

Mask I. (2018). Tesla, SpaceX i doroga v budushchee [Tesla, SpaceX and way to the future] M.: Izdatelstvo «Olimp–Biznes». (in Russian).

Melnikov O.N., Eliseeva A.V., Borisov S.Yu. (2009). Instrumenty otsenki innovatsionnoy aktivnosti organizatsiy pri sozdanii konkurentosposobnyh tovarov i uslug [Tools for assessing the innovative activity of organizations in creating competitive goods and services]. Russian Journal of Entrepreneurship. 10 (3). 20-28. (in Russian).

Menkyu N., Teylor M. (2013). Ekonomiks [Economics] Moskva i dr.: Piter. (in Russian).

Michael Lewis (2011). The big short: inside the doomsday machine New York; London : Norton, cop.

Robert G. Khagstryom mladshiy (2000). Put Uorrena Baffeta : Strategii investitsiy velichayshego v mire investora [The Warren Buffett's way: investment strategies of the world's greatest investor] M.: Lori. (in Russian).

Spir S. (2010). Kak lidery rynka vyigryvayut v konkurentnoy borbe i kak velikie kompanii mogut ikh nastich [How market leaders win in competition and how great companies can catch up with them] M.: Izdatelstvo Instituta kompleksnyh strategicheskikh issledovaniy. (in Russian).

Uolter Ayzekson (2019). Stiv Dzhobs [Steve Jobs] Moscow: Izdatelstvo ASt : CORPUS. (in Russian).