Портфельные стратегии индивидуальных и коллективных инвесторов

Белокобыльский Р.А.1, Кузьмина О.Ю.2![]()

1 Поволжский государственный университет сервиса, ,

2 Самарский государственный экономический университет, ,

Скачать PDF | Загрузок: 81 | Цитирований: 3

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Октябрь-декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63633381

Цитирований: 3

Аннотация:

Современная нестабильная ситуация, сложившаяся на российском финансовом рынке, требует к себе пристального внимания. Возросшая волатильность финансовых инструментов делает многие инвестиционные портфели высокорисковыми, часто приводя к существенной потере капиталов трейдеров. Особенно остро данная проблема затрагивает новичков фондового рынка, которые за счет своих непрофессиональных действий несут наибольшие финансовые потери. В таких условиях возрастает значимость исследования, посвященного различиям в процессе формирования портфеля индивидуальными и коллективными инвесторами. В статье подробно анализируются различные портфельные стратегии, выявляются их недостатки и демонстрируются преимущества для различного типа инвесторов. Авторы эмпирически обосновывают тот факт, что в условиях кризисных ситуаций новичкам рынка лучше приобретать готовые финансовые продукты, сконструированные профессионалами, нежели заниматься построение собственного портфеля. Статья может быть интересна как широкому кругу читателей, увлеченных вопросами управления собственным капиталом, так и профессиональным участникам инвестиционного рынка.

Ключевые слова: фондовый рынок, инвестиционный портфель, инвестиции, инвестиционные стратегии, коллективный инвестор, индивидуальный инвестор

JEL-классификация: E22, G31? H54

Введение

За последние несколько лет наблюдается активный приток граждан на рынок ценных бумаг. Изоляция в период пандемии, мягкая денежно-кредитная политика заставили задуматься многих о необходимости поиска дополнительных источников доходов, которые смогли бы приносить выгоду большую, чем можно получить по банковским вкладам. Новички фондового рынка, окрыленные легкостью выхода на него и высокой доходностью обращаемых на нем финансовых инструментов, без знаний основ портфельного инвестирования начинают совершать хаотичные сделки, что приводит к негативным результатам и заставляет задуматься о том, а не стоило ли воспользоваться опытом профессионалов трейдинга, выбрав не индивидуальную портфельную, а коллективную инвестиционную стратегию.

Ключевые принципы портфельного инвестирования, алгоритм действий в процессе формирования портфеля достаточно подробно изложены в трудах многих зарубежных ученых: Г. Марковица, Дж. Тобина, Ф. Блека, У. Шарпа, Р. Литермана, Дж. Линтнера, Я. Моссина, У. Баффета, Ф. Дж. Фабоцци и другие [2, 11, 12, 15, 16, 19, 22]. Проблемами коллективных инвестиций занимались такие зарубежные авторы, как Д. Богл, Д. Брэдфорд, Р. Вестерфилд, С. Росс [2, 8]. Не остались в стороне и российские экономисты, посвятившие свои труды анализу портфельных стратегий, среди них можно назвать А.Е. Абрамова, В.В. Булатова, В.А. Галанoвa, Е.Ф. Жукова, Я.М. Миркина, Н.В. Солабуто [1, 4, 5, 6, 7, 9].

Несмотря на достаточно широкий круг трудов, посвященных вопросам формирования инвестиционного портфеля, авторы практически не уделяют внимания отличиям индивидуальных инвестиционных стратегий от коллективных, не оценивают результативность таковых в период кризисных ситуаций в экономике. Для российской практики сохранения и преумножения капитала изучение данных вопросов, во многом позволило бы уменьшить число необдуманных инвестиционных решений, принимаемых индивидуальными инвесторами.

Целью статьи является выявление особенностей портфельных стратегий индивидуальных и коллективных инвесторов, что даст возможность минимизировать ошибки в принятии инвестиционных решений на фондовом рынке.

В качестве новизны исследования могут быть вынесены положения, касающиеся оценки эффективности портфельных стратегий индивидуальных и коллективных инвесторов в условиях рыночной нестабильности, а также ряд выводов авторов о выборе инвестиционного фонда.

В статье применялся традиционный инструментарий формальной логики, особый упор был сделан на использование таких методов как системный, функциональный и статистический анализ, что позволило подтвердить полученные теоретические выводы эмпирическими данными.

Основная часть

Каждый инвестор обладает определенным объемом свободных денежных средств и отличается целью, ради которой он производит вложение капитала в портфель ценных бумаг, поэтому существует необходимость оптимального распределения свои финансовых ресурсов в портфеле [10]. Другими словами, перед каждым инвестором встает выбор своей инвестиционной стратегии.

Инвестиционная стратегия представляет собой систему долгосрочных целей вложения капитала и выбор оптимальных путей достижения этих целей. В отношении портфельного инвестирования это означает выбор конкретного типа портфеля ценных бумаг и общего направления инвестирования.

Наглядно различия в стратегиях портфельного инвестирования продемонстрированы на рисунке 1.

Рис. 1. Типы портфельных инвестиционных стратегий

Источник: составлено авторами по данным HCSP Asset Allocation Strategy / MSRS. – URL: https://www.msrs.state.mn.us/hcsp-asset-allocation (дата обращения 07.11.2023).

Основной принцип построения подобных структур портфеля в основном экспертами объясняется возрастным критерием. Инвестор молодого возраста заинтересован в более агрессивном методе построения портфеля и вкладывает свои средства в быстрорастущие акции (45% бумаг эмитентов высокой капитализации, 40% бумаг глобального рынка), люди предпожилого и пожилого возраста склонны к более взвешенному и консервативному выбору ценных бумаг (60% облигаций и 15% бумаг компаний высокой капитализации) [17].

В теории портфельного инвестирования обычно рассматривают три портфельные стратегии: агрессивную, консервативную и смешанную.

Целью агрессивного (активного) портфельного инвестора является получение высокой доходности от вложений в условиях весьма высокого уровня риска. Придерживаясь такой стратегии, инвестор собирает свой портфель из высокорисковых финансовых инструментов, к числу которых относят акции, фьючерсы, опционы и др. Подобная стратегия является наиболее сложной в реализации, поскольку требует постоянного контроля содержащихся в портфеле ценных бумаг. На практике считается, что менее 5% людей, пытающихся осуществить данную стратегию, достигают какого-либо успеха в ней и менее 1% трейдеров получают многократно превышающую первоначально вложенный капитал прибыль [18].

Главный способ управления «активным» портфелем – технический анализ, базирующийся на отслеживании изменений рыночной котировки бумаги, использовании фигур и индикаторов для предсказания будущей цены. Использование данных приемов происходит на месячных, дневных, минутных, а порой и секундных графиках, что требует максимального вовлечения владельца портфеля в процесс управления. Часто используется информация о цене с биржевых или обменных площадок, чтобы узнать последнюю цену и общие тенденции рынка. Многие инвесторы собираются в сообщества и обсуждают мнения о положении конкретной бумаги на рынке, однако каждый принимает решение индивидуальное, на базе опыта или под психологическим давлением. Так как даже биржевые индикаторы не могут безошибочно предсказать будущее, инвестор должен установить параметры допустимого уровня риска, выигрыша или проигрыша при трейндинге.

Наиболее популярной разновидностью активной портфельной стратегии является стратегия роста. Как правило, стратегия роста используется для анализа финансового положения компаний-эмитентов акций и применяется на большом временном горизонте. Главное назначение стратегии состоит в определения инвестиционного положения компании, финансовые коэффициенты которой показывают предполагаемый потенциал роста ценной бумаги. Применение фундаментального анализа в данном случае позволяет сформировать портфель из 10 или более отличительных акций вместо выбора какого-либо инвестиционного фонда. Информация о финансовом положении используется для динамического анализа ситуации во времени и для сравнения внутри индустрии эмитента. Исследуя данные сведения, инвестор определяет справедливую стоимость акции и принимает решение о её покупке или продаже.

Однако следует понимать, что для неподготовленного инвестора-новичка составление качественного анализа потребует значительных временных затрат, в то время как работники управляющих компаний осуществляют подобную работу едва ли не ежедневно.

Другой активной стратегией является стратегия рыночного импульса. В отличии от стратегии роста, данная стратегия работает на краткосрочной (от нескольких секунд до месяца) неэффективности рынка. Критерий отбора ценных бумаг в портфель определяется уровнем изменчивости их доходности (рост или падение). Основной причиной «импульса» является новая информация, на которую еще не среагировала рыночная котировка ценной бумаги [23]. При неэффективности рынка, где участники принимают решения с некоторым временным лагом, возникает отставание цены от новостей. Поэтому само изменение цены является сигналом дальнейшего направления рынка.

Здесь следует обратить внимание на количество осуществляющих операции инвесторов, в случае реструктуризации портфеля индивидуального инвестора возможен наиболее высокий временной лаг, связанный с человеческим фактором, буквально минута вне биржи может обернуться для него потерей нескольких процентов доходности, в то время как коллективные портфели находятся под постоянным надзором управляющих компаний.

Более медленная версия активной стратегии может быть использована как индивидуальными инвесторами, так и коллективными. Стратегия моментум строится на предположении, что даже при случайном изменении цены тренд может быть «отыгран» и возможно получение прибыли. Долгосрочные инвестиции начинаются в расчете повышения моментума и последовательного повышения цены. Чаще всего стратегия означает «покупать на «хаях» и продавать подороже», что также используется в инвестиционных фондах. Например, управляющий ПИФа может отслеживать акции роста, которые демонстрируют тенденцию повышения в цене, ожидая продолжение тренда.

Противоположно активной, консервативная (пассивная) стратегия главной целью преследует минимизацию риска при допущении сравнительно низкой доходности портфеля. Локомотивом консервативного портфеля принято считать ценные бумаги с фиксированной доходностью, то есть облигации, причем в первую очередь государственные. Важным аспектом в выборе облигации является дата погашения, она должна быть как можно более отдаленной во времени с целью более редкой реструктуризации портфеля. Таким образом достигается главное преимущество стратегии – низкий уровень трансакционных издержек (например, затрачиваемых на осуществление анализа рынка и выплату биржевых комиссионных).

Стратегия «купить и держать» основывается на положении «время тратится на рынке», а не на отслеживании его динамики. Стратегия сводится к покупке ценных бумаг и их удерживании на долгий период времени, при этом инвестор извлекает выгоду за счет длительного временного держания портфеля, достигая более высокой доходности, наращиваемой самим рынком, а не за счет «игры» на волатильности. Стратегия является полной противоположностью отслеживания рынка, где отличительной чертой является покупка ценных бумаг на «дне рынка» и продажа на «хаях».

В обиходе инвесторов портфели, отвечающие стратегии «купить и держать», принято называть «ленивыми». Обычно выделяют пять основных «ленивых» портфелей [21]:

1. «Ядро и Спутник» («Core and Satellite»). Данный вариант является фундаментальной и проверенной временем инвестиционной портфельной стратегией, состоящей из ядра, к примеру, акции индексных фондов ETF, которое занимает большую часть портфеля, и других «спутниковых» фондов, каждый из которых состоит из портфелей инвестиционных фондов. Основная цель портфельной стратегии сводится к минимизации риска путем диверсификации, превосходящей какой-либо рыночный индекс, к примеру, S&P 500.

2. Портфель Дейва Рамзи. Разработанная ведущим популярного американского шоу и уважаемым финансовым гуру стратегия предполагает использование четырех инвестиционных фондов для формирования портфеля. Однако данная стратегия хоть и является простой в использовании, считается не особо эффективной. Использование четырех фондов противоречит основополагающему принципу диверсификации портфеля, в таких портфелях в основном отсутствуют низко-рисковые активы.

3. Современная портфельная теория (MPT – Modern Portfolio Theory). Применяя эту стратегию, инвестор пытается принять минимальный уровень рыночного риска при приобретении максимально допустимого уровня доходности составленного портфеля. Инвестор, придерживающийся принципа MTP, может использовать стратегию «Ядра и Спутника», однако главный метод формирования портфеля остается единым. Применение диверсификации, при которой инвестор может держать определенный актив, часть инвестиционного фонда или ценную бумагу, которые могут быть высоко рисковыми по отдельности, однако при комбинировании с другими типами финансовых инструментов весь портфель может быть оптимизирован таким образом, при котором его риск остается ниже некоторых лежащих в основе активов или ценных бумаг.

4. Пост-современная теория (PMPT – Post-Modern Portfolio Theory). Различия между данной стратегией и предыдущей состоит в способе определения риска и формирования портфеля, обусловленного его существованием. MPT рассматривает риск как нечто симметричное, инвестиционный портфель состоит из нескольких разнообразных инструментов с различными уровнями риска, которые в совокупности достигают весомую доходность. Инвестором, использующим PMPT, рассматривается несимметричный риск. Потери от инвестирования им оцениваются не с точки зрения изменения ожидаемой доходности [20]. Инвестор предполагает, что каждая экономика и рыночная среда уникальна и эволюционирует, в то время как трейдеры не всегда поступают рационально. Следовательно, данная стратегия исследует поведенческие аспекты сообщества инвесторов, а не только математические модели, которых придерживается стратегия MPT.

5. Тактическое распределение активов. Данная стратегия является комбинацией продемонстрированных выше вариантов. Здесь используется активная оптимизация и корректировка трех главных активов (акций, облигаций и денег). При тактическом распределении активов инвестор сосредотачивается на исключительном выборе вида финансовых инструментов, а уже затем отборе дальнейших инвестиций [14].

Несколько слов о смешанной стратегии. Она представляет собой компромисс между агрессивной и консервативной. Часть ценных бумаг состоит из высоко рискованных, часть – из инструментов с фиксированной доходностью. Концептуальная основа данной стратегии заключается в формуле информационного отношения:

![]() , где

, где

Rp – доходность портфеля,

Ri – доходность бенчмарка (эталонного индекса),

Sp-i – ошибка отслеживания, то есть стандартное отклонение.

Данная портфельная стратегия используется в основном институциональными инвесторами, которые могут либо создать внутри себя отдельные подразделения для анализа рынка и платить своим сотрудникам-профессионалам, используя впоследствии создаваемые ими идеи (buy-side research), либо пользоваться бесплатной аналитикой, поступающей из брокерских фирм, обслуживающих данного институционального инвестора (sell-side research). Бесплатность получаемой во втором случае аналитики на самом деле является лишь видимостью, поскольку брокерская фирма предоставляет ее в надежде, что институциональный инвестор будет предлагать ее финансовые продукты своим клиентам и никак иначе. Идеи, предлагаемые buy-side, считаются дороже, чем sell-side, однако последние отличаются более высоким качеством.

На самом деле индивидуальные и коллективные инвесторы могут применять любые из вышеперечисленных стратегий, за исключением тех ограничений, которые государство накладывает на отдельные типы инвестиционных фондов, например, негосударственные пенсионные фонды, чьи инвестиции априори не могут быть высокорисковыми. Главное отличие сводится к тому, что индивидуальный инвестор сам участвует в построении портфеля, а коллективный только выбирает из готовых инвестиционных решений, предложенных профессионалами фондового рынка, лучшее.

Что же касается различий в самих индивидуальных и коллективных портфельных стратегиях, то они представлены в таблице 1.

Таблица 1. Сравнительная характеристика индивидуальных и коллективных портфельных стратегий

|

Критерий оценки

|

Индивидуальные стратегии

|

Коллективные стратегии

|

|

Теоретическая подготовка

|

Знание ограниченного числа методов анализа

|

Широкий спектр применяемых методов построения портфеля

|

|

Объем анализа

|

Лежит полностью на инвесторе

|

Распределен между актив-группой, формирующей портфель

|

|

Временной промежуток

|

Не ограничен в ходе формирования портфеля

|

Системное формирование на основе задания

|

|

Психологический фактор

|

Давление со стороны информационных ресурсов, человеческий фактор

|

Наличие ряда экспертов, совместное принятие решения

|

|

Стоимость

|

Возможность потери средств в размере всего портфеля

|

Возможность потери средств в размере части имеющегося портфеля

|

Продемонстрированные различия дают основание полагать, что применение индивидуальных способов построения инвестиционных портфелей является малоэффективным в сравнении с коллективным. Даже при наличии профессиональных знаний в области портфельного инвестирования субъекту, желающему вложить свои денежные средства без последующего постоянного мониторинга своего портфеля, гораздо сложнее добиться своих целей инвестирования в условиях постоянно изменяющихся рынков. Из чего можно заключить, что применение услуг коллективного инвестирования и вложение в коллективно образованные портфели является высоко привлекательным. Это вовсе не означает, что в 100% случаев стоит прибегать к коллективному инвестированию, но для новичка рынка с небольшим объемом знаний относительно портфельного инвестирования, услуги профессионалов позволят получить лучший результат.

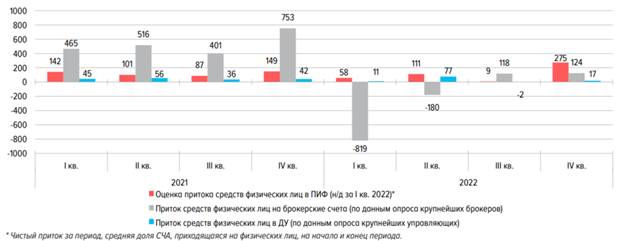

Этот вывод подтверждается и официальной статистикой Центрального банка РФ (рис. 1). 2022 год ознаменовался резким увеличением волатильности рынка, что сделало убыточными большинство инвестиционных портфелей индивидуальных инвесторов, уменьшив как их желание самостоятельно выходить на рынок ценных бумаг. На брокерских счетах наблюдался активный отток денежных средств, зато объем привлеченных средств существенным образом вырос в ПИФы.

Рис. 2 Объем привлеченных средств физических лиц, в млрд руб.

Источник: Обзор российского финансового сектора и финансовых инструментов 2022 год. Аналитический материал / - М.: Центральный банк РФ. – С. 39. – URL: https://cbr.ru/Collection/Collection/File/43892/overview_2022.pdf (дата обращения 2.12.2023)

Действительно, в условиях нестабильных рынков более консервативные портфельные стратегии, предлагаемые институциональными инвесторами, кажутся более привлекательными даже тем, кто в нормальном состоянии рынка предпочитает агрессивный стиль инвестиционного поведения на рынке ценных бумаг.

Выводы

Индивидуальные портфельные стратегии могут быть более вариативными, чем консервативные, но при условии достаточно крупных вложений инвесторов в них. Правда, практика показывает, что часто эти вариации являются ничем иным как плохо обдуманными инвестиционными решениями. Многим индивидуальным инвесторам не хватает ни опыта, ни знаний портфельного инвестирования, что приводит к потере ими части капитала и чувству разочарованности фондовым рынком. Эта проблема особенно остро проявляет себя в периоды кризисов, когда рынок чрезмерно волатилен, и все большее число инвесторов склонны не заниматься творческим процессом формирования собственных портфелей, а приобретать готовые финансовые продукты в виде коллективных инвестиционных стратегий.

Проведя анализ специфики формирования портфелей российских паевых инвестиционных фондов, можно увидеть, что большая часть вложений неквалифицированных инвесторов приходится на активы реального сектора экономики, в то время как квалифицированные участники рынка предпочитают инструменты финансового сегмента экономики. Наиболее оптимальная структура активов паевых инвестиционных фондов присуща фондам открытого и биржевого типа за счет реструктуризации портфеля относительно менее рискованных ценных бумаг. Все это необходимо учитывать, если инвестор вдруг решит предпочесть коллективное портфельное инвестирование индивидуальному.

Источники:

2. Баффетт У. Эссе об инвестициях, корпоративных финансах и управлении компаниями. / Монография. - М.: Альпина Бизнес Букс, 2006. – 266 c.

3. Богл Д. Руководство разумного инвестора. Надежный способ получения прибыли. на фондовом рынке. - М.: Манн, Иванов и Фербер, 2013. – 224 p.

4. Булатов В.В. Новая архитектура фондового рынка и финансового пространства России. / Монография. - М.: Наука, 2009. – 374 c.

5. Галанов В.А. Рынок ценных бумаг. / Учебник. - М.: ИНФРА-М, 2017. – 412 c.

6. Жуков Е.Ф. Инвестиционные институты. / Учеб. пособие для студентов вузов, обучающихся по экон. спец. - М.: Банки и биржи, ЮНИТИ, 1998. – 197 c.

7. Миркин Я.М. Правила бессмысленного финансового поведения. - М.: АСТ, 2022. – 302 c.

8. Росс С., Брэдфорд Д., Вестерфилд Р. Основы корпоративных финансов. - Москва: Лаб. баз. знаний, 2000. – 718 c.

9. Солабуто Н.В. Краткосрочная торговля: эффективные приемы и методы. - Москва [и др.]: Питер, 2011. – 154 c.

10. Aquino L.G., Sornette D., Strub M.S. Portfolio selection with exploration of new investment assets // European Journal of Operational Research. – 2023. – № 2. – p. 773-792. – doi: 10.1016/j.ejor.2023.03.017.

11. Black F., Litterman R. Asset Allocation Combining Investor Views with Market Equilibrium // Journal of Fixed Income. – 1991. – № 2. – p. 7-18.

12. Fabozzi F.J. Bond Markets, Analysis and Strategies. - Upper Saddle River, New Jersey: Prentice Hall, 2009.

13. Lintner J. The valuation of risk and the selection risky investments in stock portfolios and capital budgets // Review of Economics and Statistics. – 1965. – № 1. – p. 13-37.

14. Majewski S., Majewska A. Behavioral portfolio as a tool supporting investment decisions // Procedia Computer Science. – 2022. – p. 1713-1722. – doi: 10.1016/j.procs.2022.09.229.

15. Markowitz H.M. Portfolio Selection // The Journal of Finance. – 1952. – № 1. – p. 77-91.

16. Mossin J. Optimal multiperiod portfolio policies // Journal of Business. – 1968. – p. 215-229.

17. Papathanasiou S., Dokas I., Koutsokostas D. Value investing versus other investment strategies: A volatility spillover approach and portfolio hedging strategies for investors // The North American Journal of Economics and Finance. – 2022. – p. 101764. – doi: 10.1016/j.najef.2022.101764.

18. Rasmussen M. Quantitative Portfolio Optimisation, Asset Allocation and Risk Management. - London: Palgrave Macmillan, 2003. – 443 p.

19. Sharpe W.F. Portfolio theory and capital markets. - New York: McGraw-Hill, 1970. – 316 p.

20. Sugozu I.H., Yasar S., Verberi C. The relationship between long-term portfolio investments and growth in the context of asset characteristics and development level // Borsa Istanbul Review. – 2023. – № 1. – p. 34-43. – doi: 10.1016/j.bir.2022.09.004.

21. Thune К. The Best Investment Strategies. Тhe balance. [Электронный ресурс]. URL: https://www.thebalance.com/top-investing-strategies-2466844.

22. Tobin J. Liquidity Preference as Behavior Towards Risk // Review of Economic Studies. – 1958. – № 2. – p. 65-86.

23. Yu S., Wang H., Dong C. Learning risk preferences from investment portfolios using inverse optimization // Research in International Business and Finance. – 2023. – p. 101879. – doi: 10.1016/j.ribaf.2023.101879.

Страница обновлена: 28.06.2026 в 22:08:46

Download PDF | Downloads: 81 | Citations: 3

Portfolio strategies of individual and collective investors

Belokobylskiy R.A., Kuzymina O.Y.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 4 (October-December 2023)

Abstract:

The current unstable situation in the Russian financial market requires close attention. The increased volatility of financial instruments makes many investment portfolios high-risk, often leading to a significant loss of traders' capital. This problem is particularly acute for newcomers to the stock market, who suffer the greatest financial losses due to their unprofessional actions. In such conditions, the importance of researching the differences in the process of portfolio formation by individual and collective investors increases. The article analyzes in detail various portfolio strategies, identifies their disadvantages and shows their advantages for different types of investors. The authors provide empirical evidence that in crisis situations it is better for newcomers to the market to buy ready-made financial products designed by professionals than to build their own portfolio. The article may be of interest to a wide range of readers who are passionate about managing their own capital, as well as professional participants in the investment market.

Keywords: stock market, investment portfolio, investments, investment strategies, collective investor, individual investor

JEL-classification: E22, G31? H54

References:

Abramov A.E., Akshentseva K.S., Chernova M.I., Loginova D.A., Novikov D.V., Radygin A.D., Sivay Yu.V. (2015). Ekonomika investitsionnyh fondov [Economics of investment funds] M.: Delo. (in Russian).

Aquino L.G., Sornette D., Strub M.S. (2023). Portfolio selection with exploration of new investment assets European Journal of Operational Research. 310 (2). 773-792. doi: 10.1016/j.ejor.2023.03.017.

Baffett U. (2006). Esse ob investitsiyakh, korporativnyh finansakh i upravlenii kompaniyami [Essays on investments, corporate finance and company management] M.: Alpina Biznes Buks. (in Russian).

Black F., Litterman R. (1991). Asset Allocation Combining Investor Views with Market Equilibrium Journal of Fixed Income. 1 (2). 7-18.

Bogl D. (2013). Rukovodstvo razumnogo investora. Nadezhnyy sposob polucheniya pribyli. na fondovom rynke M.: Mann, Ivanov i Ferber.

Bulatov V.V. (2009). Novaya arkhitektura fondovogo rynka i finansovogo prostranstva Rossii [The new architecture of the Russian stock market and financial space] M.: Nauka. (in Russian).

Fabozzi F.J. (2009). Bond Markets, Analysis and Strategies Upper Saddle River, New Jersey: Prentice Hall.

Galanov V.A. (2017). Rynok tsennyh bumag [The securities market] M.: INFRA-M. (in Russian).

Lintner J. (1965). The valuation of risk and the selection risky investments in stock portfolios and capital budgets The Review of Economics and Statistics. 47 (1). 13-37.

Majewski S., Majewska A. (2022). Behavioral portfolio as a tool supporting investment decisions Procedia Computer Science. 207 1713-1722. doi: 10.1016/j.procs.2022.09.229.

Markowitz H.M. (1952). Portfolio Selection The Journal of Finance. 7 (1). 77-91.

Mirkin Ya.M. (2022). Pravila bessmyslennogo finansovogo povedeniya [Rules of senseless financial behavior] M.: AST. (in Russian).

Mossin J. (1968). Optimal multiperiod portfolio policies Journal of Business. 41 215-229.

Papathanasiou S., Dokas I., Koutsokostas D. (2022). Value investing versus other investment strategies: A volatility spillover approach and portfolio hedging strategies for investors The North American Journal of Economics and Finance. 62 101764. doi: 10.1016/j.najef.2022.101764.

Rasmussen M. (2003). Quantitative Portfolio Optimisation, Asset Allocation and Risk Management London: Palgrave Macmillan.

Ross S., Bredford D., Vesterfild R. (2000). Osnovy korporativnyh finansov [Fundamentals of Corporate Finance] Moscow: Lab. baz. znaniy. (in Russian).

Sharpe W.F. (1970). Portfolio theory and capital markets New York: McGraw-Hill.

Solabuto N.V. (2011). Kratkosrochnaya torgovlya: effektivnye priemy i metody [Short-term trading: effective techniques and methods] Moskva [i dr.] : Piter. (in Russian).

Sugozu I.H., Yasar S., Verberi C. (2023). The relationship between long-term portfolio investments and growth in the context of asset characteristics and development level Borsa Istanbul Review. 23 (1). 34-43. doi: 10.1016/j.bir.2022.09.004.

Tobin J. (1958). Liquidity Preference as Behavior Towards Risk Review of Economic Studies. 25 (2). 65-86.

Yu S., Wang H., Dong C. (2023). Learning risk preferences from investment portfolios using inverse optimization Research in International Business and Finance. 64 101879. doi: 10.1016/j.ribaf.2023.101879.

Zhukov E.F. (1998). Investitsionnye instituty [Investment institutions] M.: Banki i birzhi, YuNITI. (in Russian).