Техническое профилирование агропромышленного комплекса России в контексте дестабилизации геоэкономического баланса

Мороз О.Н.1 , Медведский Д.А.1

1 Сибирский университет потребительской кооперации, Новосибирск, Россия

Скачать PDF | Загрузок: 45

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404155

Аннотация:

Техническое развитие отечественного агропромышленного комплекса оказывает прямое воздействие на национальную продовольственную безопасность и независимость, экономическую безопасность государства, высокий конкурентный капитал сельскохозяйственной отрасли, социально-экологическое и управленческо-экономическое развитие сельской среды, а также высокую продуктивность деятельности аграрного бизнеса. В настоящее время функционирование рынка агротехники России пребывает в затруднительном положении вследствие наличия определенных вызовов, среди которых наиболее заметными являются уход иностранных компаний-производителей сельхозтехники с российского агрорынка, нарушение в цепочке поставок комплектующих изделий, а также повышение стоимости металла. Представленные факторы выступили в качестве причин приостановления инвестиционных потоков и замораживанию деятельности ряда агропредприятий. В процессе исследования оценен уровень современного состояния российского рынка сельхозтехники, проведен анализ импорта аграрной техники, установлены существующие проблемы и потенциальные перспективы в развитии производства отечественной сельскохозяйственной техники в эпоху становления инновационного аграрного пространства, а также определены меры государственной поддержки производителей сельхозтехники России. Новизна научного исследования заключается в исследовании актуального положения и формировании перспектив дальнейшего развития рынка аграрной техники России в условиях нарушения геоэкономического равновесия.

Ключевые слова: агропромышленный комплекс, аграрный сектор, агробизнес, сельскохозяйственная техника, политика импортозамещения, аграрная экономика, техническое развитие, модернизация, государственная поддержка, геоэкономический дисбаланс

JEL-классификация: Q01, Q13, Q18

Введение

Агропромышленный комплекс Российской Федерации как ведущий составляющий компонент экономической основы государства представляет собой интегрированную систему отраслей экономики, профиль деятельности которых связан с производством, переработкой, хранением, транспортировкой и сбытом сельхозпродукции. Обеспечение экономической и продовольственной безопасности страны, а также создание условий для развития и укрепления необходимого уровня благосостояния населения непосредственно определяются действующим состоянием эволюционирования и высокими показателями экономической результативности его работы. Наряду с этим, отечественная агросфера столкнулась с рядом мировых и национальных трудностей, которые указывают на важность комплексной модернизации и устойчивого развития собственной технической базы АПК на радикально новом уровне [1].

Продуктивность функционирования АПК в значительной мере обусловлена степенью его технического развития. Современная экономическая конъюнктура, характеризующаяся признаками геополитических и геоэкономических колебаний, продиктовала условия, в которых отечественный рынок сельскохозяйственной техники оказался в числе основных секторов, на которые было оказано наиболее негативное воздействие. Укрепившиеся разрывы логистических цепей поставок машин сельхозназначения, оборудования и комплектующих запчастей, вызванные комплексом введенных санкционных ограничений со стороны недружественных государств в отношении Российской Федерации, отток ведущих мировых производителей сельхозмашиностроения с территории России, ощутимое повышение ценовых показателей у российских предприятий сельхозмашиностроения посредством увеличения стоимости на металл и базовые элементы комплектующих, а также сохраняющаяся выраженная зависимость от импорта отдельных видов сельскохозяйственной техники и оборудования и ухудшение финансового положения отечественных сельскохозяйственных товаропроизводителей дополнительно подчеркнули стратегическую многозначительность государственной поддержки как фундаментального компонента гармоничного развития и стабильного функционирования рынка сельскохозяйственной техники России [2, 3].

Исследовательский интерес, касающийся области технического развития АПК РФ, активно выражен со стороны российских ученых и экономистов-аналитиков, деятельность которых тесно сопряжена с совершенствованием агропромышленного сектора в глобальной трансформационной среде.

Например, Зернов В.Н. и Петухов С.Н. проводят анализ аспектов агротехнической оснащенности, уровня господдержки аграриев в отдельных государствах, а также отмечают, что современная аграрная политика в экономически развитых странах мира направлена на развитие сельского хозяйства благодаря концентрации, специализации и интеграции агропроизводства различной продукции с использованием технологий механизированных работ для удовлетворения в полном объеме возросших потребительских требований и спроса по качественным и количественным показателям [4].

Тем временем Елизаров В.П., Артюшин А.А. и Ценч Ю.С. рассматривают ключевые векторы стратегического развития аграрной техники России в отношении традиционных и интенсивных производственных технологий, характеризуют актуальное положение технического парка отечественного агропромышленного комплекса исходя из данных мониторинга технического обеспечения российской сельскохозяйственной отрасли по сравнению с мировым масштабом и выделяют перспективные ориентиры долгосрочного развития АПК Российской Федерации и сельского хозяйства [5].

Федотов А.В. и Маслова В.В. осуществляют исследование существующих проблем на пути развития рынка сельхозтехники в рамках динамичной политики протекционизма и переориентации к экспортной модели национальной экономики и разрабатывают методико-практические рекомендации по модернизации АПК России и оптимизации политики поддержки отечественного производства в сфере сельхозмашиностроения [6].

В свою очередь, Лаврова А.П. и Лавров С.В. выполняют наблюдение за изменением состояния парка техники сельскохозяйственного назначения в России за период последних двух десятилетий согласно статистическим данным официальных федеральных ведомств, производят комплексную оценку действительного состояния парка отечественной сельскохозяйственной техники, анализируют установившиеся современные тенденции, а также формируют потенциальные перспективы благоприятного развития, учитывая доступные возможности российских производителей сельскохозяйственной техники и увеличение господдержки сельскохозяйственного сектора РФ [7].

Рахаева В.В., Мизюрева В.В. и Чукалова М.В. исследуют российский рынок агротехники, отмечают его специфические особенности и оценивают показатели его деятельности, устанавливают воздействие на рынок международно-политической напряженности, определяют деструктивные факторы развития рынка аграрных машин России, формулируют разноаспектные предложения касательно ускоренного развития собственного производства сельскохозяйственной техники [8].

В частности, Добрунова А.И., Простенко А.Н., Щербатюк М.В. и Добрунов Д.Р. изучают последние тенденции и трудности развития, свойственные рынку сельхозтехники Российской Федерации, а также вырабатывают прогнозную картину совершенствования рынка отечественной сельскохозяйственной техники на период с 2023 по 2025 год [9].

Руденко М.Н. и Мулькова А.А. анализируют фактическое состояние агротехнического рынка и формулируют перспективные направления для развития производства сельскохозяйственной техники России на фоне экономической неоднозначности [10].

Алексеев К.И., Александров И.А., А. Н. Ставцев и Силко Е.А. представляют статистический материал о наличии сельхозтехники у сельхозтоваропроизводителей и объемах выпуска российской аграрной техники, многоаспектно изучают вопросы импортозамещения, рассматривают конкретные барьеры в развитии и меры государственной поддержки отечественного сельскохозяйственного машиностроения, а также обозначают необходимые мероприятия для наращивания производственных объемов агротехники и замещения зарубежных технических решений на отечественные альтернативные разработки [11].

Цель научного исследования состоит в выполнении комплексного анализа и оценки современных тенденций, проблем и перспектив технического развития российского агропромышленного комплекса, а также изучении мер государственной поддержки отечественных производителей сельскохозяйственной техники как способа минимизации барьеров, оказывающих непосредственное негативное влияние на данный процесс.

Задачи научного исследования: оценить уровень современного состояния российского рынка сельхозтехники, провести анализ импорта аграрной техники, установить существующие проблемы и потенциальные перспективы в развитии производства отечественной сельскохозяйственной техники в эпоху становления инновационного аграрного пространства, определить меры государственной поддержки производителей сельхозтехники России.

Методы исследования: ретроспективный анализ, экономический и статистический анализ, синтез, индукция и дедукция, сравнительный метод, метод графической интерпретации, экспертное оценивание и рейтингование.

Новизна научного исследования заключается в исследовании актуального положения и формировании перспектив дальнейшего развития рынка аграрной техники России в условиях нарушения геоэкономического равновесия.

Основная часть

В последнее десятилетие рынок сельскохозяйственной техники России демонстрировал стремительные темпы роста, характеризуясь расширением производственных возможностей и улучшением качественных характеристик выпускаемой продукции. В условиях продолжающихся проблем с импортными поставками сельхозмашин для российской аграрной отрасли раскрываются принципиально новые горизонты. Несмотря на это, рынок сельскохозяйственной техники в настоящее время испытывает трудности с увеличением логистических расходов, ценовым ростом на металл и снижением покупательской активности вследствие деградации финансовой устойчивости сельхозпроизводителей.

В целях проведения корректной оценки прогресса, достигнутого отечественным сельскохозяйственным машиностроением, необходимо выполнить ретроспективный анализ динамики развития. Так, за прошедшие годы российское производство техники сельхозназначения трансформировалось в одну из отраслей, наиболее энергично развивающихся и гиперлокализованных в обрабатывающей промышленности России, в совокупности занимая 61% рынка по результатам 2022 года. При этом в начале 2000-х годов соответствующий сектор отличался особенностью критического положения ввиду полной доступности отечественного рынка в части импорта и отсутствием конкретной поддержки со стороны государства для российских агропредприятий.

Начиная с временного интервала 2013-2014 годов в агропромышленном комплексе фиксируются кардинальные перемены благодаря реализации Правительством РФ «Программы 1432», представляющей собой максимально продуктивную меру государственной поддержки и выступающей одной из первостепенных инструментов модернизации отрасли. В рамках данной госпрограммы сельхозтоваропроизводители имеют возможность приобретения отечественной аграрной техники по акционной цене от стоимости агропредприятий, при этом государство в полной мере покрывает издержки организациям на выделяемые скидки. Вместе с тем процедура получения определенных льгот не обременяет аграриев дополнительными процессами бумажной бюрократии, поскольку эти процедуры являются частью обязанностей сельхозпредприятий.

В результате реализации программы, производители сельскохозяйственной техники России стали систематически проявлять устойчивый рост масштабов производства, увеличив их рыночную долю внутри страны до 67% в 2022 году (+43 п.п.) по отношению к 2013 году. Одновременно с этим наблюдались исторически рекордные показатели экспорта и урожая, что указывало на наличие существенного конкурентного потенциала отечественных машин и оборудования сельскохозяйственного назначения. Впоследствии агрозаводы стали регулярно вести инвестиционную деятельность, охватывающую развитие новых производств, создание и выпуск прогрессивных технических моделей, цифровых технологических решений и электронных систем.

В настоящее время отечественное производство агротехники включает главные сегменты, включая сельскохозяйственные тракторы (энергонасыщенные тракторы, тракторы средней мощности, мини-тракторы), зерноуборочные и кормоуборочные самоходные комбайны, опрыскиватели, бороны, культиваторы, плуги, косилки, машины для внесения удобрений, оборудование для хранения, обработки, очистки зерна, машины для уборки овощей и иные технические средства. Так, зерноуборочные комбайны и энергонасыщенные тракторы отечественного производства занимают доминирующее положение на внутреннем рынке. Например, российские зерноуборочные комбайны собирают свыше 70% зерновых культур в стране, а в некоторых регионах этот удельный вес достигает порядка 90%.

В соответствии с вышеизложенным, сельскохозяйственное машиностроение России за относительно непродолжительный временной промежуток имело тенденцию к коренной перестройке. Вопреки заметному прогрессу, проблема с импортозависимостью продолжает сохранять значимость. В частности, на территории Российской Федерации пребывает крайне незначительное серийное производство сельскохозяйственной техники для садоводства, возделывания льна, конопли, виноградарства и уборки свеклы. Такие узкоспециализированные сегменты характеризуются незначительной долей рынка, вследствие чего инвесторы не принимают во внимание проекты с высокозатратным и сложным строительством заводов такого профиля в пределах России. Параллельно с этим сохраняется крупная доля импортного оборудования для животноводческой отрасли, а также тракторов малой мощности, преимущественно поставляемых из Беларуси.

В современном контексте АПК России сталкивается с определенным количеством трудностей и вызовов в аспекте прогрессивного развития отечественного сельхозмашиностроения. В 2022 году отрасль оказалась в затруднительном положении вследствие полного прекращения поставок на территорию Российской Федерации комплектующих деталей из недружественных государств. Несмотря на то, что степень локализации российских сельскохозяйственных машин и оборудования варьируется в пределах 60-80% в соответствии с категорией и многокомпонентностью техники, некоторые детали стабильно импортировались из зарубежных стран, поскольку их выпуск в России был либо ограничен, либо полностью отсутствовал, особенно по некоторым элементам гидравлики, электроники и определенным разновидностям двигателей. В частности, для техники, которая состоит из тысячи компонентов, требовалось оперативно заменить около 10-15% всего объема деталей, в связи с чем российским сельхозмашиностроителям пришлось с минимальными затратами времени реорганизовывать логистические цепочки, расширять производство собственных комплектующих элементов, выстраивать сотрудничество с компаниями в России или из дружественных стран.

Тем не менее переход на использование альтернативных видов комплектующих деталей в отечественном сельхозмашиностроении является крайне трудной задачей. В России большинство производителей компонентов представляют собой предприятия малого масштаба, испытывающие трудности с получением кредитных ресурсов или преференциальных займов в целях расширения деятельности. При таких обстоятельствах потенциальным заказчикам необходимо интенсивно содействовать развитию данных компаний, например, путем предоставления авансов для непосредственной закупки требуемого объема продукции, станков, а также кадрового набора. В настоящее время российские аграрные заводы усиленно проводят подобную деятельность по содействию смежным отраслям. Однако после установления данных кооперационных связей, требуется провести продолжительный период испытаний, доказывающих абсолютную надежность и высокоэффективность эксплуатации новых элементов в конструкции сельскохозяйственной техники [12].

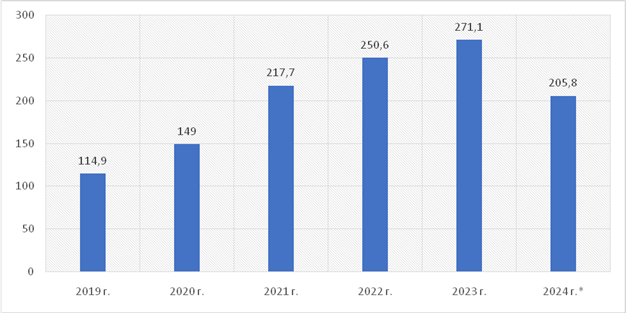

Согласно статистическим данным ассоциации «Росспецмаш», в период с 2019 по 2023 год производственные объемы сельскохозяйственной техники в России отражало устойчивую положительную динамику, увеличившись на 135,9% (+156,2 млрд. руб.) по сравнению с 2019 годом, составив по итогам 2023 года 271,1 млрд. руб. Однако за интервал с января по октябрь 2024 года производство российской агротехники сократилось на 12,6% (-25,9 млрд. руб.) относительно показателей аналогичного периода 2023 года, составив 205,8 млрд. руб. (рис. 1). Претерпели изменения негативного характера и отгрузки на внутренний рынок, которые уменьшились на 16,5% (-27,6 млрд. руб.) до 167,5 млрд. руб. (-16,5%), а также экспортные поставки, сокращение которых произошло на 9,9% (-1,4 млрд. руб.) до 14,1 млрд. руб. [13].

Рисунок 1. Показатели объема производства сельскохозяйственной техники в России в денежном эквиваленте за 2019-2024 гг., млрд. руб.

* Данные за январь-октябрь 2024 г.

Источник: составлено авторами по данным Росспецмаша [14].

Невзирая на тот факт, что в 2023 году на рынке сельскохозяйственной техники произошел существенный рост в денежном выражении, производственные показатели по подавляющему количеству видов агромашин демонстрирует отрицательную динамику по отношению к значениям 2022 года, за исключением зерноуборочных и кормоуборочных комбайнов, выпуск которых увеличился на 59,1% и 60,7% соответственно. Эксперты ассоциации «Росспецмаш» объясняют данную тенденцию низким объемом производства уборочной техники, зафиксированным в первом полугодии 2022 года. Наибольшее снижение за период с января по август 2023 года наблюдается в выпуске борон, которые сократились на 24,5% (-479 единиц) до 1 478 единиц, а также сеялок – на 22,1% (-1 032 единиц) до 3 609 единиц. Малосущественно подверглось сокращению производство сельскохозяйственных тракторов, количество которых уменьшилось на 5,1% (-209 штук) до 3 868 штук (табл. 1).

Таблица 1

Показатели объема выпуска сельскохозяйственной техники в России за январь-август 2021-2023 гг.

|

Вид техники

|

Январь-август 2021 г., шт.

|

Январь-август 2022 г., шт.

|

Январь-август 2023 г., шт.

|

Отклонение (2023/2021, %

|

|

Тракторы

сельскохозяйственные

|

3 912

|

4 077

|

3 868

|

-1,1

|

|

Комбайны

зерноуборочные

|

5 021

|

2 995

|

4 766

|

-5,1

|

|

Комбайны

кормоуборочные самоходные

|

288

|

178

|

286

|

-0,7

|

|

Плуги

|

2 480

|

2 822

|

2 154

|

-13,1

|

|

Бороны

|

2 032

|

1 957

|

1 478

|

-27,3

|

|

Культиваторы

|

2 246

|

2 065

|

1 837

|

-18,2

|

|

Сеялки

|

4 497

|

4 632

|

3 609

|

-19,7

|

|

Машины

для внесения удобрений

|

482

|

622

|

478

|

-0,8

|

|

Опрыскиватели

|

1 247

|

1 542

|

1 181

|

-5,3

|

|

Косилки

|

1 846

|

1 876

|

1 740

|

-5,7

|

|

Жатки

|

1 405

|

1 899

|

1 565

|

+11,4

|

|

Пресс-подборщики

|

1 575

|

1 301

|

1 203

|

-23,6

|

Среди факторов, оказывающих прямое влияние на рынок отечественной сельхозтехники, аналитики выделяют крайне высокий уровень ключевой ставки Центрального Банка РФ и низкие показатели рентабельности аграрных предприятий. В связи с ростом ключевой ставки произошло существенное ограничение кредитных возможностей для представителей малого и среднего агробизнеса, поскольку модернизация производственных процессов в такой ситуации выполняется при помощи самофинансирования, что доступно только крупным сельхозпроизводителям, которые обладают достаточными финансовыми резервами. Тем временем низкая экономическая эффективность сельскохозяйственных предприятий послужила причиной снижения покупательского спроса на новую технику в силу того, что у аграрии отдают приоритет основным расходам, таким как приобретение горюче-смазочных материалов (ГСМ), удобрений, семян и исполнение обязательств по кредитам [15].

В 2024 году зафиксировано существенное сокращение отгрузок на внутренний рынок сельскохозяйственной техники со стороны заводов сельскохозяйственного машиностроения России, которое составило порядка 30% в сравнении с уровнем 2021 года (табл. 2). В соответствии с данными ассоциации «Росспецмаш», в первом полугодии 2024 года был зафиксирован нисходящий курс показателей отгрузок по всем категориям аграрной техники по отношению к идентичному временному отрезку 2023 года. Наиболее сильное падение отмечено в сегменте продаж машин для внесения удобрений, показатели которых уменьшились на 62% (-227 штук) до 138 штук, в то время как минимальное снижение установлено в секторе сельхозтракторов, где сокращение составило 1% (-19 штук) до 2 121 штук. В значительной степени ухудшились значения реализации кормоуборочных комбайнов, сократившиеся на 32% (-50 штук) до 107 штук, зерноуборочных комбайнов – на 22% (-510 штук) до 1 858 штук, плугов – на 22% (-228 штук) до 788 штук, а также опрыскивателей – на 20% (-178 штук) до 732 штук [16].

Таблица 2

Показатели отгрузок сельскохозяйственной техники на внутренний рынок за январь-июнь 2023-2024 гг.

|

Вид техники

|

Январь-июнь 2023 г., шт.

|

Январь-июнь 2024 г., шт.

|

Отклонение, %

|

|

Тракторы

сельскохозяйственные

|

2 140

|

2 121

|

-1

|

|

Комбайны

зерноуборочные

|

2 368

|

1 858

|

-22

|

|

Комбайны

кормоуборочные самоходные

|

157

|

107

|

-32

|

|

Плуги

|

1 016

|

788

|

-22

|

|

Бороны

|

2 229

|

2 002

|

-10

|

|

Культиваторы

|

1 506

|

1 231

|

-18

|

|

Сеялки

|

2 267

|

1 918

|

-15

|

|

Машины

для внесения удобрений

|

365

|

138

|

-62

|

|

Опрыскиватели

|

910

|

732

|

-20

|

|

Косилки

|

1 615

|

1 456

|

-10

|

|

Зерноочистительные

машины

|

634

|

479

|

-24

|

|

Отгрузка

сельхозтехники, млрд. руб.

|

119,0

|

107,4

|

-10

|

Специалисты ассоциации «Росспецмаш» констатируют интенсивное падение спроса на технику сельхозназначения, тогда как фактическое предложение на рынке остается стабильно растущим благодаря тому, что складские помещения как импортных, так и отечественных производителей переполнены с избытком аграрной техникой. Текущая ситуация усугубляется чрезмерно высокой ключевой ставкой, создавшая для сельхозтоваропроизводителей барьеры в получении коммерческих кредитов и лизинга. Вместе с тем произошедший внушительный рост ставок по льготным кредитам и лизингу также оказал негативное воздействие на доступность данных инструментов. Помимо низкой прибыльности российского агробизнеса дополнительные проблемы создает недостаток финансирования базовых программ государственной поддержки, таких как льготное кредитование и «Программа 1432». Изначально на 2024 год для реализации указанной программы было выделено 8 млрд. руб., позже было добавлено дополнительные 2 млрд. руб., в то время как для полноценного функционирования необходимо по меньшей мере 20 млрд. руб. ежегодно [17].

Исходя из информации статистического характера ассоциации «Росспецмаш», за временной промежуток с января по апрель 2024 года в структуре импорта сельхозтехники по странам происхождения лидерство сохраняет Германия с совокупной долей в 37,2 %. Второе место занимает Китай, на долю которого приходится 18,8%, а на третьем месте расположилась Голландия с удельным весом в 5,3%. Наименьшую долю в структуре импорта сельскохозяйственной техники занимают Финляндия и Швеция, составляя 0,5% и 0,4% соответственно (табл. 3) [18].

Таблица 3

Структура импорта сельскохозяйственной техники по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Германия

|

196 606 845

|

37,2

|

|

Китай

|

99 620 161

|

18,8

|

|

Голландия

|

27 813 335

|

5,3

|

|

Италия

|

26 713 206

|

5,0

|

|

Турция

|

22 616 143

|

4,3

|

|

Франция

|

20 834 454

|

3,9

|

|

США

|

19 279 181

|

3,6

|

|

Бразилия

|

15 803 707

|

3,0

|

|

Европейский Союз

|

12 465 550

|

2,4

|

|

Польша

|

9 753 045

|

1,8

|

|

Бельгия

|

6 786 505

|

1,3

|

|

Израиль

|

6 655 364

|

1,3

|

|

Чехия

|

6 416 271

|

1,2

|

|

Испания

|

5 600 401

|

1,1

|

|

Индия

|

5 506 653

|

1,0

|

|

Венгрия

|

5 463 306

|

1,0

|

|

Словакия

|

4 284 479

|

0,8

|

|

Австрия

|

4 147 074

|

0,8

|

|

Великобритания

|

3 239 465

|

0,6

|

|

Канада

|

2 956 852

|

0,6

|

|

Финляндия

|

2 767 154

|

0,5

|

|

Швеция

|

1 894 479

|

0,4

|

|

Прочие

|

21 819 517

|

4,1

|

|

Итого

|

529 043 147

|

100

|

В структуре импорта комбайнов по странам происхождения за отрезок с января по апрель 2024 года список лидеров возглавила Германия, доля которой составила 88,1%. На второй позиции разместилась Бельгия с долей в 7,3%, а третье место занял Китай с совокупной долей в 2,9% (табл. 4).

Таблица 4

Структура импорта комбайнов по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Германия

|

67 305 312

|

88,1

|

|

Бельгия

|

5 540 176

|

7,3

|

|

Китай

|

2 210 959

|

2,9

|

|

США

|

545 989

|

0,7

|

|

Австрия

|

486 183

|

0,6

|

|

Дания

|

173 330

|

0,2

|

|

Франция

|

108 387

|

0,1

|

|

Япония

|

13 627

|

0,02

|

|

Польша

|

9 458

|

0,01

|

|

Прочие

|

19 051

|

0,02

|

|

Итого

|

76 412 472

|

100

|

Анализ структуры импорта комбайнов по производителям за период с января по апрель 2024 года показывает доминирующее положение бренда Claas с долей в 33,7%, который суммарно поставил 107 комбайнов. За ним следуют бренды Ropa и Grimme, доля которых составила 26,8% (32 комбайна) и 15,9% (39 комбайнов) соответственно (табл. 5).

Таблица 5

Структура импорта комбайнов по производителям за январь-апрель 2024 г.

|

Производитель

|

Количество, шт.

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Claas

|

107

|

25 749 369

|

33,7

|

|

Ropa

|

32

|

20 448 655

|

26,8

|

|

Grimme

|

39

|

12 162 664

|

15,9

|

|

Holmer

|

10

|

4 339 010

|

5,7

|

|

New Holland

|

12

|

4 068 434

|

5,3

|

|

Krone

|

10

|

3 882 823

|

5,1

|

|

John Deere

|

4

|

1 476 598

|

1,9

|

|

Dewulf

|

2

|

1 471 742

|

1,9

|

|

Case IH

|

5

|

856 928

|

1,1

|

|

Wintersteiger

|

4

|

486 183

|

0,6

|

|

Yafeng Agricultural Machinery

Equipment

|

5

|

388 031

|

0,5

|

|

Zurn

|

2

|

292 952

|

0,4

|

|

Amity

|

2

|

264 835

|

0,3

|

|

Jiangsu Changfa Agricultural Equipment

|

1

|

69 740

|

0,1

|

|

Wirax

|

10

|

9 458

|

0,01

|

|

Прочие

|

44

|

445 050

|

0,6

|

|

Итого

|

289

|

76 412 472

|

100

|

В структуре импорта тракторов по странам происхождения за январь-апрель 2024 года первое место занял Китай с общей долей в 48,4 %. На второй позиции стоит США, занимая 19,5%, а на третьей строчке оказалась Германия, доля которой составила 9,3% (табл. 6).

Таблица 6

Структура импорта тракторов по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Китай

|

35 831 272

|

48,4

|

|

США

|

14 421 142

|

19,5

|

|

Германия

|

6 867 632

|

9,3

|

|

Италия

|

5 134 667

|

6,9

|

|

Индия

|

4 674 645

|

6,3

|

|

Франция

|

4 250 012

|

5,7

|

|

Великобритания

|

2 203 819

|

3,0

|

|

Япония

|

427 879

|

0,6

|

|

Турция

|

119 559

|

0,2

|

|

Финляндия

|

42 567

|

0,1

|

|

Итого

|

73 973 204

|

100

|

На российском рынке тракторов в числе ведущих импортных лидеров по отдельным агропроизводителям превалируют бренды Китая YTO, Lovol, Zoomlion, Ensign, а также компания Индии International Tractors Limited, показывающие максимальные объемы поставок. Кроме того, на рынке фигурируют марки Европы и США John Deere, McCormick, New Holland, Same Deutz-Fahr и Claas, однако их объемы продаж в сопоставлении с китайскими брендами пренебрежимо малые, исчисляемые не более чем несколькими десятками единиц (табл. 7).

Таблица 7

Структура импорта тракторов по производителям за январь-апрель 2024 г.

|

Производитель

|

Количество, шт.

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

John Deere

|

46

|

13 769 279

|

18,6

|

|

YTO

|

323

|

10 060 208

|

13,6

|

|

Lovol

|

401

|

9 266 539

|

12,5

|

|

McCormick

|

33

|

4 602 403

|

6,2

|

|

Zoomlion

|

146

|

4 575 878

|

6,2

|

|

International Tractors Limited

|

229

|

4 471 015

|

6,0

|

|

Case IH

|

14

|

3 859 749

|

5,2

|

|

New Holland

|

19

|

3 614 064

|

4,9

|

|

Same Deutz-Fahr

|

25

|

3 536 462

|

4,8

|

|

Claas

|

12

|

3 379 411

|

4,6

|

|

Xuzhou Kat Agricultural Equipment

|

30

|

2 613 301

|

3,5

|

|

Ensign Heavy Industries

|

36

|

1 415 687

|

1,9

|

|

Valtra

|

6

|

1 337 658

|

1,8

|

|

Shandong Hanwo Agricultural Equipment

|

19

|

1 085 623

|

1,5

|

|

Jiangsu Changfa Agricultural Equipment

|

20

|

576 975

|

0,8

|

|

Shandong Sadin Heavy Industry

|

14

|

422 484

|

0,6

|

|

Weifang Baili Tractor

|

3

|

156 426

|

0,2

|

|

Dong Feng

|

2

|

49 847

|

0,1

|

|

Прочие

|

1 795

|

5 180 195

|

7,0

|

|

Итого

|

3 173

|

73 973 204

|

100

|

В структуре импорта сельскохозяйственных адаптеров по странам происхождения за временной интервал с января по апрель 2024 года лидирует Германия с удельным весом в 46%. На второй позиции расположился Китай, занимая 12,8%, а третье место заняла Бразилия, доля которой составила 8,5% (табл. 8).

Таблица 8

Структура импорта сельскохозяйственных адаптеров по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Германия

|

82 916 765

|

46,0

|

|

Китай

|

22 989 481

|

12,8

|

|

Бразилия

|

15 337 348

|

8,5

|

|

Франция

|

11 840 211

|

6,6

|

|

Италия

|

10 142 697

|

5,6

|

|

Чехия

|

6 025 064

|

3,3

|

|

Польша

|

5 931 001

|

3,3

|

|

Венгрия

|

5 108 419

|

2,8

|

|

Турция

|

2 959 356

|

1,6

|

|

США

|

2 305 214

|

1,3

|

|

Канада

|

1 712 642

|

1,0

|

|

Голландия

|

1 686 915

|

0,9

|

|

Ирландия

|

1 282 909

|

0,7

|

|

Австрия

|

1 264 198

|

0,7

|

|

Испания

|

1 006 242

|

0,6

|

|

Аргентина

|

930 051

|

0,5

|

|

Румыния

|

608 895

|

0,3

|

|

Финляндия

|

591 532

|

0,3

|

|

Европейский Союз

|

452 603

|

0,3

|

|

Дания

|

354 150

|

0,2

|

|

Бельгия

|

315 536

|

0,2

|

|

Япония

|

283 884

|

0,2

|

|

Великобритания

|

266 536

|

0,1

|

|

Словения

|

90 427

|

0,1

|

|

Сербия

|

72 207

|

0,04

|

|

Прочие

|

3 627 803

|

2,0

|

|

Итого

|

180 142 086

|

100

|

По структуре импорта плугов по странам происхождения за промежуток времени с января по апрель 2024 года в тройку лидеров вошли Германия с долей в 34,7%, а также Франция и Китай с долями в 22% и 13,1% соответственно (табл. 9).

Таблица 9

Структура импорта плугов по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Германия

|

2 220 615

|

34,7

|

|

Франция

|

1 406 442

|

22,0

|

|

Китай

|

839 430

|

13,1

|

|

Чехия

|

628 379

|

9,8

|

|

Норвегия

|

361 759

|

5,7

|

|

Италия

|

340 783

|

5,3

|

|

Венгрия

|

298 561

|

4,7

|

|

Польша

|

158 167

|

2,5

|

|

Турция

|

100 660

|

1,6

|

|

Румыния

|

15 490

|

0,2

|

|

Прочие

|

24 194

|

0,4

|

|

Итого

|

6 394 480

|

100

|

По структуре импорта рыхлителей и культиваторов по странам происхождения за январь-апрель 2024 года на первом месте разместился Китай, доля которого составила 64,5%. Далее следуют Германия с долей в 10,7% и Чехия с долей в 7,9% (табл. 10).

Таблица 10

Структура импорта рыхлителей и культиваторов по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Китай

|

11 277 473

|

64,5

|

|

Германия

|

1 886 760

|

10,7

|

|

Чехия

|

1 386 496

|

7,9

|

|

Румыния

|

585 716

|

3,3

|

|

Италия

|

548 532

|

3,1

|

|

Испания

|

324 158

|

1,9

|

|

Австрия

|

302 774

|

1,7

|

|

Франция

|

291 521

|

1,7

|

|

Швеция

|

246 055

|

1,4

|

|

Великобритания

|

240 565

|

1,4

|

|

Турция

|

149 661

|

0,9

|

|

Греция

|

58 702

|

0,3

|

|

Вьетнам

|

57 670

|

0,3

|

|

Сербия

|

34 394

|

0,2

|

|

Польша

|

30 749

|

0,2

|

|

США

|

22 052

|

0,1

|

|

Прочие

|

71 652

|

0,4

|

|

Итого

|

17 494 930

|

100

|

Оценка импорта борон по странам происхождения за промежуток с января по апрель 2024 года иллюстрирует наибольшее преобладание Германии с долей в 52%, Китая с долей в 18,8% и Чехии с удельным весом в 15,2%. Наименьшая доля характерна для Турции и Сербии, равная 0,2% и 0,1% соответственно (табл. 11).

Таблица 11

Структура импорта борон по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Германия

|

5 373 217

|

52,0

|

|

Китай

|

1 943 652

|

18,8

|

|

Чехия

|

1 572 522

|

15,2

|

|

Франция

|

374 335

|

3,6

|

|

Испания

|

281 336

|

2,7

|

|

Польша

|

210 292

|

2,0

|

|

Австрия

|

165 966

|

1,6

|

|

Италия

|

134 563

|

1,3

|

|

Греция

|

100 514

|

1,0

|

|

Турция

|

25 136

|

0,2

|

|

Сербия

|

14 845

|

0,1

|

|

Прочие

|

133 456

|

1,5

|

|

Итого

|

10 329 834

|

100

|

Согласно структуре импорта запасных частей по странам происхождения за январь-апрель 2024 года, первая позиция присуща Германии, удельный вес которой составляет 23,9%. Второе и третье место заняли Китай и ЕС с совокупными долями в 18% и 10% соответственно (табл. 12).

Таблица 12

Структура импорта запасных частей по странам происхождения за январь-апрель 2024 г.

|

Страна происхождения

|

Январь-апрель 2024 г., долл. США

|

Доля, %

|

|

Германия

|

20 833 628

|

23,9

|

|

Китай

|

15 715 657

|

18,0

|

|

Европейский Союз

|

8 747 248

|

10,0

|

|

Италия

|

5 302 912

|

6,1

|

|

Турция

|

4 301 966

|

4,9

|

|

Словакия

|

4 194 052

|

4,8

|

|

Испания

|

3 888 042

|

4,5

|

|

Финляндия

|

2 133 055

|

2,4

|

|

Швеция

|

1 894 479

|

2,2

|

|

Латвия

|

1 856 490

|

2,1

|

|

США

|

1 588 550

|

1,8

|

|

Канада

|

953 073

|

1,1

|

|

Польша

|

948 720

|

1,1

|

|

Франция

|

922 709

|

1,1

|

|

Голландия

|

751 807

|

0,9

|

|

Бельгия

|

689 118

|

0,8

|

|

Индия

|

677 410

|

0,8

|

|

Австрия

|

595 246

|

0,7

|

|

Бразилия

|

426 359

|

0,5

|

|

Израиль

|

420 918

|

0,5

|

|

Чехия

|

391 207

|

0,4

|

|

Румыния

|

359 794

|

0,4

|

|

Венгрия

|

354 887

|

0,4

|

|

Дания

|

346 594

|

0,4

|

|

Сербия

|

302 411

|

0,3

|

|

Прочие

|

8 525 765

|

9,9

|

|

Итого

|

81 122 097

|

100

|

В интересах эффективного и динамичного развития отечественно сельскохозяйственного машиностроения в настоящее время Министерство промышленности и торговли РФ осуществляет ряд мер государственной поддержки российских производителей аграрной техники. Помимо этого, существуют программы содействия Фонда развития промышленности (ФРП), а также программы «Росагролизинга», по которым реализуются внушительные объемы техники.

На сегодняшний день в пределах Российской Федерации функционируют несколько программ, направленных на поддержку агропроизводителей. К таким относится широко известная «Программа 1432», предусматривающая скидку сельхозтоваропроизводителям на сельхозтехнику в размере 10-15%, которая компенсируется производителям сельхозтехники государством. Так, данная программа является основным механизмом продаж значительной доли сельскохозяйственной техники KRMZ Innovation, несмотря на существующие ограничения по объемам и лимитам финансирования.

Вместе с тем действует Постановление Правительства РФ от 04.06.2020 № 823 (ред. от 04.11.2023) «Об утверждении Правил предоставления субсидий из федерального бюджета производителям специализированной техники или оборудования в целях предоставления покупателям скидки при приобретении такой техники или оборудования». Главная цель предоставления таких субсидий заключается в достижении высокого роста доли реализации отечественной продукции машиностроения, предназначенной для пищевой и перерабатывающей промышленности по отношению к предыдущему году. Кроме того, субсидии направлены на производство ключевых видов продукции машиностроения узкоспециализированных производств [15].

В результате, при сохранении восходящего тренда на процесс локализации производства сельхозтехники и активного развития отечественными сельхозмашиностроителями аналоговых моделей машин и оборудования, ранее импортировавшихся в основном из стран Западной Европы, Россия сможет в полном объеме обеспечить аграрный сектор необходимой современной техникой.

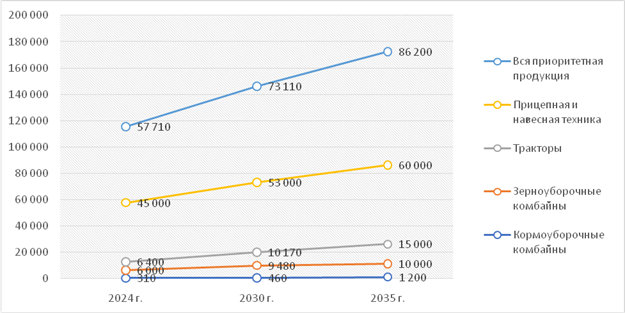

Исходя из данных Сводной стратегии развития обрабатывающей промышленности, в течение следующих 10 лет доля российской сельхозтехники на внутреннем рынке должна увеличиться до 80% к 2035 году, при этом доля экспорта должна составлять не менее 25% от поставок на отечественный рынок (рис. 2).

Рисунок 2. Прогнозные показатели объема производства приоритетной продукции сельскохозяйственного машиностроения в России в 2024-2035 гг., шт.

Источник: составлено авторами по данным [19].

В настоящее время российская отрасль сельскохозяйственного машиностроения формирует приоритеты на производстве зерноуборочных и кормоуборочных комбайнов, сельхозтракторов, а также навесной и прицепной техники. Согласно долгосрочному прогнозу, к 2035 году совокупный выпуск данной техники достигнет значения в 86,2 тыс., включая 60 тыс. прицепной и навесной техники, 15 тыс. сельскохозяйственных тракторов, 10 тыс. зерноуборочных комбайнов и 1,2 тыс. кормоуборочных комбайнов [20].

Заключение

В реалиях современного мира, несмотря на обостряющиеся барьеры и вызовы, векторы эволюционирования рынка отечественной сельскохозяйственной техники обладают многоаспектным характером. Процесс дальнейшего поступательного развития российского рынка аграрной техники находится в прямой зависимости от спроса и платежеспособности сельскохозяйственных товаропроизводителей. Активизации покупательского спроса может поспособствовать инструментарий в виде комплексной господдержки аграриев, выражающейся в субсидировании и льготировании, в то же время строго развивающаяся монетарная политика Банка России негативным образом сказывается на экономическом положении сельхозпредприятий.

Специфика аграрного бизнеса зиждется на постоянной необходимости привлечения заемных средств, использующихся аграриями в весенне-летний промежуток времени и возвращающихся кредиторам после полноценного сбыта урожая. Такие субсидированные кредиты имеют принципиально важное значение для сельхозтоваропроизводителей ввиду снижения финансового давления с агропредприятий и максимизации рентабельности. Наряду с этим, критическое значение имеет цена реализации продукции, в соответствии с чем для рациональной поддержки отечественных аграриев требуется рассмотреть отмену или снижение экспортных пошлин, а также предоставить гарантии отпускной цены на продукцию сельского хозяйства.

Вместе с тем государству следует сконцентрировать усилия на целенаправленной и планомерной поддержке субъектов малого и среднего аграрного бизнеса, поскольку они выступают главным драйвером увеличения объемов производства сельскохозяйственной продукции. Существенно важно вести стимулирующую деятельность к непосредственному приобретению ими оборудования, способного в кратчайшие временные рамки оказать положительное воздействие на предприятие в виде улучшения экономической эффективности [15].

Источники:

2. Рахаева В.В., Мизюрева В.В., Чукалова М.В. Проблемы рынка сельскохозяйственной техники России в условиях санкционного давления // Russian Journal of Management. – 2023. – № 2. – c. 27-37. – doi: 10.29039/2409-6024-2023-11-2-27-37.

3. Добрунова А.И., Простенко А.Н., Щербатюк М.В., Добрунов Д.Р. Прогноз развития рынка сельскохозяйственной техники РФ // Инновации в АПК: проблемы и перспективы. – 2023. – № 4. – c. 131-139. – url: https://elibrary.ru/item.asp?id=59942581.

4. Зернов В.Н., Петухов С.Н. Перспективы развития отечественной сельскохозяйственной техники // Инновации в сельском хозяйстве. – 2018. – № 4. – c. 285-293. – url: https://www.elibrary.ru/item.asp?id=36605482.

5. Елизаров В.П., Артюшин А.А., Ценч Ю.С. Перспективные направления развития отечественной сельскохозяйственной техники // Вестник ВИЭСХ. – 2018. – № 2. – c. 12-18. – url: https://www.elibrary.ru/item.asp?id=35431646.

6. Федотов А.В., Маслова В.В. Развитие рынка сельскохозяйственной техники в условиях политики импортозамещения и экспортоориентированной экономики // АПК: Экономика, управление. – 2019. – № 5. – c. 57-65. – doi: 10.33305/195-57.

7. Лаврова А.П., Лавров С.В. Современное состояние парка сельскохозяйственной техники в России // Известия Международной академии аграрного образования. – 2021. – № 54. – c. 128-136. – url: https://www.elibrary.ru/item.asp?id=46151427.

8. Рахаева В.В., Мизюрева В.В., Чукалова М.В. Проблемы рынка сельскохозяйственной техники России в условиях санкционного давления // Russian Journal of Management. – 2023. – № 2. – c. 27-37. – doi: 10.29039/2409-6024-2023-11-2-27-37.

9. Добрунова А.И., Простенко А.Н., Щербатюк М.В., Добрунов Д.Р. Прогноз развития рынка сельскохозяйственной техники РФ // Инновации в АПК: проблемы и перспективы. – 2023. – № 4. – c. 131-139. – url: https://elibrary.ru/item.asp?id=59942581.

10. Перспективы импортозамещения сельскохозяйственной техники в агропромышленном комплексе // Экономическая безопасность. – 2024. – № 5. – c. 1257-1270. – doi: 10.18334/ecsec.7.5.121110.

11. Алексеев К.И., Александров И.А., Ставцев А.Н., Силко Е.А. Проблемы развития производства сельскохозяйственной техники в России в условиях санкционного давления // Экономика, труд, управление в сельском хозяйстве. – 2024. – № 3. – c. 109-119. – doi: 10.33938/243-109.

12. Экономия на сельхозтехнике. Как снизившаяся доходность аграриев сказалась на российском сельхозмашиностроении. Агроинвестор. [Электронный ресурс]. URL: https://www.agroinvestor.ru/technologies/article/41137-ekonomiya-na-selkhoztekhnike-kak-snizivshayasya-dokhodnost-agrariev-skazalas-na-rossiyskom-selkhozma/ (дата обращения: 30.12.2024).

13. Продажи отечественной сельхозтехники в РФ за 10 месяцев снизились на 16,5%. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/russia/995626 (дата обращения: 30.12.2024).

14. Российская ассоциация производителей специализированной техники и оборудования. Росспецмаш. [Электронный ресурс]. URL: https://rosspetsmash.ru/ (дата обращения: 30.12.2024).

15. Не по карману. Приобретение новых сельхозмашин становится всё менее доступным. Агроинвестор. [Электронный ресурс]. URL: https://www.agroinvestor.ru/tech/article/43011-ne-po-karmanu-priobretenie-novykh-selkhozmashin-stanovitsya-vsye-menee-dostupnym/ (дата обращения: 30.12.2024).

16. Отгрузки сельхозтехники снизились в среднем на 30% к уровню 2021 года - «Росспецмаш». Поле.рф. [Электронный ресурс]. URL: https://xn--e1alid.xn--p1ai/journal/publication/otgruzki-selkhoztekhniki-snizilis-v-srednem-na-30-k-urovnu-2021-goda-rosspecmash (дата обращения: 30.12.2024).

17. Продажи сельхозтехники в РФ продолжают падать - данные «Росспецмаша». Агроэксперт. [Электронный ресурс]. URL: https://agroexpert.press/tehnika/prodazhi-selhoztehniki-v-rf-prodolzhayut-padat-dannye-rosspeczmasha/ (дата обращения: 30.12.2024).

18. Германия снова в лидерах в структуре импорта сельхозтехники в РФ - данные Росспецмаш. ГлавПахарь. [Электронный ресурс]. URL: https://glavpahar.ru/news/germaniya-snova-v-liderah-v-strukture-importa-selhoztehniki-v-rf----dannye-rosspecmash (дата обращения: 30.12.2024).

19. Распоряжение Правительства РФ от 06.06.2020 № 1512-р (ред. от 21.10.2024) «Об утверждении Сводной стратегии развития обрабатывающей промышленности Российской Федерации до 2030 года и на период до 2035 года». Правительство России. [Электронный ресурс]. URL: http://government.ru/docs/all/128331/ (дата обращения: 30.12.2024).

20. [Электронный ресурс].

Страница обновлена: 16.07.2026 в 12:17:58

Download PDF | Downloads: 45

Technical profiling of the Russian agro-industrial complex amidst destabilization of the geo-economic balance

Moroz O.N., Medvedskiy D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 1 (January 2025)

Abstract:

The technical development of the domestic agro-industrial complex has a direct impact on the national food security and independence, the economic security of the state, the high competitive capital of the agricultural sector, the socio-ecological, managerial and economic development of the rural environment, as well as the high productivity of the agricultural business. Currently, the Russian agricultural machinery market is in a difficult situation due to certain challenges, the most important of which are the withdrawal of foreign manufacturers of agricultural machinery from the Russian agricultural market, the disruption of the supply chain of components, as well as the increase in the cost of metal. These factors led to the suspension of investment flows and the freezing of the activities of a number of agricultural companies.

In the course of the research, the current situation in the Russian agricultural machinery market was assessed.

The import of agricultural machinery was analyzed. Existing problems and potential prospects in the development of domestic agricultural machinery production in the era of formation of the innovative agricultural space were identified; measures of state support of agricultural machinery manufacturers in Russia were identified. In the article, the current situation and prospects of further development of the Russian agricultural machinery market in conditions of violation of the geo-economic equilibrium are considered.

Keywords: agro-industrial complex, agricultural sector, agribusiness, agricultural machinery, import substitution policy, agricultural economy, technical development, modernization, government support, geo-economic imbalance

JEL-classification: Q01, Q13, Q18

References:

Perspektivy importozameshcheniya selskokhozyaystvennoy tekhniki v agropromyshlennom komplekse [Prospects for import substitution of agricultural machinery in the agro-industrial complex]. (2024). Economic security. 7 (5). 1257-1270. (in Russian). doi: 10.18334/ecsec.7.5.121110.

Alekseev K.I., Aleksandrov I.A., Stavtsev A.N., Silko E.A. (2024). Problemy razvitiya proizvodstva selskokhozyaystvennoy tekhniki v Rossii v usloviyakh sanktsionnogo davleniya [Problems of development of agricultural machinery production in Russia under the conditions of sanctions pressure]. Economics, labor, management in agriculture. (3). 109-119. (in Russian). doi: 10.33938/243-109.

Dobrunova A.I., Prostenko A.N., Scherbatyuk M.V., Dobrunov D.R. (2023). Prognoz razvitiya rynka selskokhozyaystvennoy tekhniki RF [Forecast of agricultural market development technicians of the Russian Federation]. Innovatsii v APK: problemy i perspektivy. (4). 131-139. (in Russian).

Dobrunova A.I., Prostenko A.N., Scherbatyuk M.V., Dobrunov D.R. (2023). Prognoz razvitiya rynka selskokhozyaystvennoy tekhniki RF [Forecast of agricultural market development technicians of the Russian Federation]. Innovatsii v APK: problemy i perspektivy. (4). 131-139. (in Russian).

Elizarov V.P., Artyushin A.A., Tsench Yu.S. (2018). Perspektivnye napravleniya razvitiya otechestvennoy selskokhozyaystvennoy tekhniki [Perspective directions of development of national agricultural machinery]. Vestnik VIESKh. (2). 12-18. (in Russian).

Fedotov A.V., Maslova V.V. (2019). Razvitie rynka selskokhozyaystvennoy tekhniki v usloviyakh politiki importozameshcheniya i eksportoorientirovannoy ekonomiki [Development of the market of agricultural machinery in the conditions of policy of import substitution and export-oriented economy]. Agro-industrial complex: economics, management. (5). 57-65. (in Russian). doi: 10.33305/195-57.

Lavrova A.P., Lavrov S.V. (2021). Sovremennoe sostoyanie parka selskokhozyaystvennoy tekhniki v Rossii [Current state of the agricultural machinery park in Russia]. Izvestiya Mezhdunarodnoy akademii agrarnogo obrazovaniya. (54). 128-136. (in Russian).

Pod red. Sandu I.S., Nechaeva V.I., Ryzhenkovoy N.E. (2017). Prioritetnye napravleniya innovatsionnogo razvitiya APK sovremennoy Rossii: metodologicheskie podkhody [Priority directions of innovative development of the agro-industrial complex of modern Russia: methodological approaches] Moscow. (in Russian).

Rakhaeva V.V., Mizyureva V.V., Chukalova M.V. (2023). Problemy rynka selskokhozyaystvennoy tekhniki Rossii v usloviyakh sanktsionnogo davleniya [Problems of the Russian agricultural machinery market under the conditions of sanctions pressure]. Russian journal of management. 11 (2). 27-37. (in Russian). doi: 10.29039/2409-6024-2023-11-2-27-37.

Rakhaeva V.V., Mizyureva V.V., Chukalova M.V. (2023). Problemy rynka selskokhozyaystvennoy tekhniki Rossii v usloviyakh sanktsionnogo davleniya [Problems of the Russian agricultural machinery market under the conditions of sanctions pressure]. Russian journal of management. 11 (2). 27-37. (in Russian). doi: 10.29039/2409-6024-2023-11-2-27-37.

Zernov V.N., Petukhov S.N. (2018). Perspektivy razvitiya otechestvennoy selskokhozyaystvennoy tekhniki [Prospects of development of domestic agricultural machinery]. Innovatsii v selskom khozyaystve. (4). 285-293. (in Russian).