Социально-экономические предпосылки трансформации рынка труда в условиях введения беспрецедентных санкций

Былков В.Г.1![]()

1 Байкальский государственный университет, Россия, Иркутск

Скачать PDF | Загрузок: 134 | Цитирований: 15

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 10 (Октябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49850136

Цитирований: 15

Аннотация:

В статье представлены результаты предварительных оценок введенных беспрецедентных санкций относительно России. Выявлена роль ограничений и установлено совокупное их воздействие на изменение социально-экономической ситуации в стране. На практике наложение санкций имеет политическую природу, но их последствия носят тотальный социально-экономический характер. Причем, продолжительное воздействие санкций формируют не только шоковый характер, но и постепенную дестабилизацию. Особенно это проявляется в системе рынка труда. Определены отложенные последствия и предпосылки возможных социально-экономических потрясений, приводящих к дестабилизации функционирования рынка труда. Обоснована группировка дестабилизирующих рисков, воздействующих на изменение ситуации на рынке труда. Установлено, что несмотря на период высокой турбулентности и неопределенности, функционирование отечественного рынка труда имеет высокий адаптационный потенциал. К началу действия факторов риска на рынке труда сформировалась вполне адаптированная модель, способная противостоять значительному набору социально-экономических шоков. Оценка исходных условий развития рынка труда свидетельствует о высокой степени адаптированности к возможным последствиям экономических санкций против России, введенных в начале 2022 года. Определены параметры и выявлен набор социально-экономических индикаторов состояния рынка труда на начальном этапе действия санкционной политики.

Ключевые слова: рынок труда, безработица, санкции, риски дестабилизации, отложенные последствия, спрос на рабочую силу, предложение труда

JEL-классификация: J21, J64, F51

Введение

Резкое изменение геополитической ситуации, связанной с проведением специальной военной операции (СВО) в феврале 2022 г. повлекло за собой наложение экономических санкций против России. Масштаб ограничений и запретов оказался настолько беспрецедентным и затронул практически все сектора российской экономики. В настоящее время экономика России испытывает сильное воздействие на социально-экономическое состояние экономики в результате приостановки деятельности некоторых иностранных и российских компаний, наблюдаются перебои с поставками комплектующих материалов, транспортно-логистические проблемы. Это непосредственно влияет на трансформацию системы рынка труда. Несмотря на то, что ряд экспертов заявляют о возможности роста безработицы в результате наблюдаемых изменений в экономике, однако публикуемые мнения расходятся в оценке тяжести последствий этих изменений для рынка труда.

С одной стороны, введение беспрецедентного количества санкций должно формировать целый набор стрессовых предпосылок социально-экономического кризиса. А на практике, параметры развития отечественного рынка труда имеют относительную стабильность. В настоящее время становятся актуальными исследование неблагоприятных кризисогенных факторов воздействия санкций и оценка с целью обоснования возможных социально-экономических траекторий трансформации рынка труда.

Поэтому, предлагаемая статья, основанная на изучении параметров и факторов трансформации рынка труда на начальном этапе воздействия беспрецедентных санкций, позволит выявить отложенные риски дестабилизации. Полученные выводы носят предварительный характер и могут быть использованы для выбора адекватных методов адаптации отечественной модели рынка труда к установленным санкциям.

Целью данного исследования является разработка методических подходов к выявлению набора социально-экономических рисков и обоснования оценочных параметров возможного негативного воздействия санкций на начальном этапе предкризисной ситуации на рынке труда.

Научная новизна состоит в том, что для достижения поставленной цели установлены факторы дестабилизирующего воздействия санкций на трансформацию занятости и функционирование рынка труда в стрессовых социально-экономических условиях, выявлены направления и траектории возможных шоковых состояний рынка труда. Обоснована группировка отложенных рисков дестабилизации на рынке труда. Представлена оценка последовательности воздействия на волатильность и возможных негативных последствий санкций на начальном этапе трансформации рынка труда.

Гипотеза исследования основана на том, что введение беспрецедентных санкций формирует деструктивные шоковые предпосылки негативного воздействия на процесс функционирования рынка труда. Важным является не только выявление неблагоприятных рисков, но оценка их воздействия на параметры развития рынка труда. Следует обратить внимание на возможные трансформации рынка труда в условиях дальнейшего усиления дестабилизационного проявления негативных последствий санкций.

Эмпирической базой для формулирования выводов настоящего исследования стали результаты экспертных оценок специалистов, данные исследований портала по поиску работы HH.ru, стаффинговой группы ANCOR, статистические данные Росстата России.

Постановка проблемы

Как подчеркивают зарубежные специалисты санкции – это преднамеренные, вызванные действиями правительства меры по прекращению (или угрозы прекращения) традиционных торговых или финансовых отношений с политическими целями [1]. В ряде исследований определялась роль и принципы действия санкций. По сути считается, что санкции изменяют основы теории и практики международного разделения труда, обеспечивающей снижение затрат производимой продукции с учетом ее производства в наиболее благоприятных условиях [2]. В основе введения санкций лежит тот факт, который определяет, что они ставят задачу импортозамещения, то есть развития замкнутой автаркической системы воспроизводства, не считаясь с реальными затратами и отказываясь от преимуществ максимального использования системы международного разделения труда [3].

В конечном счете, запретительные меры предполагают формирование высокого уровня волатильности основных параметров социально-экономического развития государства. Основной их целью является создание неблагоприятных условий для экономики так называемой «провинившейся» страны, ее субъектов на федеральном и региональном уровнях, тем самым вынудить их изменить выбранную стратегию поведения [4].

Особенно беспрецедентными стало расширение санкций, связанное с проведением СВО в феврале 2022 года. С одной стороны, уход с отечественного рынка ряда крупных зарубежных товаропроизводителей и организаций, оказывающих услуги [5]. Как показывают исследования некоторых авторов [6] объективная потребность исследования вопроса влияния санкций возникает в связи с тем, что экономика России длительное время была ориентирована на экспорт сырьевых ресурсов, а технологии, оборудование, товары потребительского характера преимущественно закупались за рубежом.

Можно согласиться с тем, что прошло еще слишком мало времени, чтобы можно было обоснованно судить об эффективности противодействия России экономическим санкциям Запада. Наверное, какие-то российские контрдействия смогут ослабить или даже частично предотвратить разрушительные последствия западных санкций. Но, как нам представляется, реакции на санкции Запада не смогут быть в целом успешными, если не выделить в явном виде возникшую проблемную ситуацию [7].

В конечном счете, до сих пор нет единого мнения по вероятным траекториям преодоления серьезных последствий от введенных ограничений. Все это создает условия турбулентности и неопределенности на отечественном рынке труда.

Методология исследования

В настоящее время перед исследователями стоит важная методологическая проблема, касающаяся характеристики кризисных явлений в связи с введением санкций. Прежде всего, следует выявить природу и видовые особенности проявления негативных кризисных характеристик рынка труда под действием санкций. К тому же необходимо выделить стадии и возможные траектории развития кризисогенных рисков и условий трансформации, степень адаптированности сформированной и действующей стратегии развития рынка труда. Это позволит выявить причинно-следственные связи между ограничениями и рисками, которые отражаются в параметрах развития рынка труда.

Как подчеркивают некоторые исследователи, неустойчивость экономической системы и рост социально-экономических рисков негативно отражаются на состоянии рынка труда, а вопросы занятости населения, сокращения безработицы и поддержания уровня жизни граждан становятся все более актуальными, что определяет важность трансформации и адаптации концептуальных основ регулирования занятости и безработицы в условиях экономического кризиса [8].

В практике разработки мер противодействия санкционного давления на экономику и социальную сферу России в новых условиях можно выделить работу [9], где рассмотрены возможные пути выхода из сложившихся условий на различных уровнях. Ученые констатировали, что промежуток введения санкций в 2014 году позволил Российской Федерации несколько смягчить последствия санкций начала 2022 года. К тому же, с возникновением в конце 2019 – начале 2020 года форс-мажорных для развития экономики и рынка труда обстоятельств, вызванных пандемией коронавируса COVID-19, возникла потребность в оценке влияния новых факторов на текущую и перспективную ситуацию в сфере занятости [10]. Автор подчеркивает, что форс-мажорная ситуация с COVID-19 объективно подтолкнет бизнес к решениям в рамках антикризисного менеджмента: принятие мер к минимизации опасностей, связанных с человеческим фактором [10,с.400]. Прежде всего необходимо определить исходные позиции развития рынка труда, сформированные накануне кризисной ситуации. Следует дать характеристику сложившейся модели рынка труда, насколько она может быть адаптирована к имеющимся условиям.

Ряд исследователей [11] изучали особенности преодоления кризиса 2014-2015 г.г. В дальнейшем следующим испытанием рынка труда стал «короновирусный» кризис. Причинами социально-экономических проблем, по мнению авторов, являются распространение коронавирусной инфекции «COVID-19» и нарастание проблем социально-экономического развития в условиях санкций [12]. По сути кризис на рынке труда, вызванный короновирусом и экономическим кризисом носил ключевую опцию - не только снижение потребности в рабочей силе, а ограничением использования рабочей силы вследствие введения локдауна [13]. Сложившаяся кризисная ситуация характеризовалась не только изменением последовательности прохождения стадий, но главным образом, скоротечностью и глубиной последствий.

К окончанию «ковидного» режима большинство работодателей стали восстанавливать персонал, поэтому в условиях высокой степени неопределенности они не торопились принимать решения и ждали, пока ситуация как-то разрешится.

Итак, если кризис 2008 года имел особую экономическую природу и характеризовался как циклический кризис, а кризис 2014 года расценивался как период «кризисного ожидания», [14] то социально-экономическая ситуация 2020-2021г.г.оценивалась как «кризис неопределенности», учитывая высокую вероятность наступления следующих волн пандемии.

В настоящее время мы наблюдаем, как формируются предпосылки кризисных условий на отечественном рынке труда, в связи с объявлением беспрецедентных экономических санкций на СВО на Украине.

Во-первых, в наличии существенного и разнообразного количества рисков дестабилизации, выражающегося в действии мультипликативных социально-экономических шоков. Как показывает практика, сложившаяся ситуация принципиально отличается от кризиса в его классическом понимании. В настоящее время бизнес просто физически не может работать как раньше – появляется объективная необходимость перестройки структур поставщиков и формирования новых логистических схем. В таком положении оказалось основное звено российской экономики – крупный и средний бизнес, который строил деятельность на основе западных технологий и комплектующих. Поэтому социально-экономический шок окажется сильнее для тех предприятий, которые были наиболее интегрированы в структуры международных экономических отношений.

Во-вторых, последствия действия социальных шоков носит отложенный на определенный срок характер, исходя из организационных и правовых ограничений, действующих в системе рынка труда. Высокий уровень инфорсмента на отечественных предприятиях станет преградой массового высвобождения.

В-третьих, продолжительность и время прохождения отдельных стадий кризиса зависит от прямого(непосредственного) или косвенного (отложенного) воздействия социально-экономических шоков на изменение числа используемой рабочей силы.

Уже в период начала СВО некоторые ученые стали пристально изучать степень воздействия беспрецедентных санкций 2022 года на состояние занятости и развитие рынка труда [15]. Подчеркивалось, что, исходя из особенностей ситуации необходимо анализировать рынок труда с позиций влияния на него макроэкономической динамики. Предлагаемая оценка макроэкономической динамики строилась главным образом на основе оценки изменений в экспортно-импортных операциях России и их влияния (как прямого, так и косвенного) на структуру совокупных доходов и расходов [15, с. 768].

Однако, учитывая особенности инерционности развития рыночных механизмов в сфере труда, предварительно следует не только учитывать выявленные закономерности, но и определить степень тесноты взаимосвязи и возможность отложения рисков, которые характеризуют непосредственное воздействие на рынок труда. Это связано с тем, что среди условий, воздействующих на изменение численности персонала и формирование безработицы можно выделить продолжительные (отложенные) негативные социально-экономические изменения, происходящие в следующей последовательности:1) снижение уровня спроса на производимую продукцию (оказания услуг); 2)снижение объемов производства или оказываемых услуг; 3)снижение выручки от реализации, валовой и чистой прибыли; 4)снижение размеров оборотных средств;5) сокращение инвестиций, направляемых в процесс производства; 6)снижение затрат на персонал;7)формирование объективной необходимости оптимизации затрат на персонал; 8)реальное сокращение численности [16]. В качестве основного риска может выступать приостановка деятельности хозяйствующего субъекта.

Учитывая насколько продолжительное(отложенное) воздействие имеют санкции была определена их степень воздействия как в прямом, так и косвенном плане (Табл.). В первую очередь, важнейшим социально-экономическим риском является приостановка(прекращение) деятельности хозяйствующих субъектов, что может привести к высвобождению численности персонала.

Таблица

Модель формирования рисков дестабилизации на рынке труда (разработано автором)

|

Базовые (исходные) условия

функционирования рынка труда(на начало СВО)

| ||

|

Модель

рынка труда

|

Спрос

на рабочую силу

|

Результат

|

|

Адаптированная

система рынка труда

|

Постоянный

прирост вакансий

Стабильный спрос на труд |

Стабильный

дефицит труда по отдельным профессионально-квалификационным группам

Относительно низкий уровень безработицы |

|

Инфорсмент

в социально-трудовых отношениях

|

Ограничитель

гибких условий найма

|

Сложная

система расторжения трудовых договоров

|

|

Предпосылки дестабилизации

| ||

|

Риски

|

Последствия

| |

|

|

Прямые

|

Отложенные

|

|

Уход

зарубежных компаний

|

Снижение

емкости спроса по секторам

|

Финализация

бизнес-процессов

|

|

Приостановка

деятельности предприятий из-за дефицита комплектующих, отладки логистических

цепочек

|

Приостановка

найма

Реструктуризация персонала |

Снижение

затрат на персонал

Снижение числа вакансий Необходимость оптимизации персонала |

|

Секторальное

снижение объемов производства

|

Дефицит

оборотных средств, в том числе на оплату труда

Увеличение задолженности по заработной плате |

Секторальная

реструктуризация и оптимизация персонала

Высвобождение отдельных групп персонала |

|

Снижение

деловой активности

|

Найм

обеспечивает спрос замещения

|

Снижение

числа вновь вводимых рабочих мест

|

В данном случае, этот вид социально-экономических последствий обусловлен уходом зарубежных компаний с отечественного рынка. Не только некоторые периодические издания, но и часть научных публикаций связывают кризисную ситуацию на рынке труда с резким уходом зарубежных компаний с отечественного рынка.

Во-вторых, возможное снижение объемов производства продукции (оказания услуг) в результате трудностей сбыта вынуждает работодателей снижать совокупные издержки, в том числе на персонал. Данный вид социально-экономических шоков связывают со снижением объемов экспортоориентированных производств и сфер, связанных с зарубежными партнерами.

В-третьих, изменение логистических цепочек также является вероятным шоком для рынка труда. Многие компании во время перенастройки цепочек поставок будут вынуждены приостановить производство или существенно его сократить. Это, в свою очередь, отразится в отложенном виде на рынке труда. Вероятно, на каких-то предприятиях придется часть персонала отправлять в вынужденные отпуска или переводить на неполное рабочее время, начнут снижаться зарплаты (по меньшей мере – в реальном выражении), некоторые предприятия будут вынуждены оптимизировать штат, если и не прибегая к увольнениям, то как минимум замораживая наем.

Однако волну банкротств и обвальное падение производства ожидать все же не стоит, поскольку параллельно начнется активный процесс адаптации, которая пойдет по двум направлениям: во-первых, это импортозамещение, во-вторых, попытки замены партнеров на Западе партнерами на Востоке.

Российский рынок труда за долгие годы выработал алгоритм того, как можно приспосабливаться к шокам, минуя резкое сокращение занятости и взрывной рост безработицы. Как правило в периоды кризисов адаптация происходит за счет сжатия рабочего времени и снижения заработной платы.

Поэтому базовым параметром является оценка возможных последствий выявленных рисков дестабилизации на уровне конкретного предприятия (работодателя). Прежде всего следует выявить непосредственные риски приостановки деятельности или снижения объемов произведенной продукции.

Кроме того, следует оценить изменения при формировании конечных результатов - выручки от реализации, прибыли и себестоимости (издержек) производства, структуры издержек, динамика кредиторской и дебиторской задолженности, возможности привлечения дополнительных инвестиций и финансовых средств.

Результаты исследования

На сегодняшний момент оценка возможных социальных рисков осуществляется на основе основных параметров, которые можно сгруппировать на следующие направления.

Первое, основано на базе имеющихся экспертных оценок специалистов в сфере труда и занятости. По различным экспертным оценкам, которые последнее время озвучиваются в СМИ, заявивших об уходе с рынка иностранных компаниях задействовано не менее 170 тысяч человек [17].

В среднем, за «санкционные» месяцы – с марта по июнь 2022 года – в России закрылось 113,5 тыс. коммерческих предприятий. Это на 17,5% больше, чем в аналогичном периоде прошлого года, подсчитала аналитическая служба аудиторско-консалтинговой сети FinExpertiza на основании данных ФНС. Определено, что увеличение числа ликвидаций началось в марте как в годовом, так и в месячном выражении, тогда как в январе и феврале количество закрытий сокращалось [18]. При этом их число не достигло уровня коронакризисного 2020 года, когда за период с марта по июнь было ликвидировано 137,9 тыс. компаний. Между тем новые компании регистрируются в том же объеме, что и раньше, – 78,6 тыс. Таким образом, количество ликвидированных бизнесов в 1,5 раза превысило число открытых.

С одной стороны, экспертные данные, позволяющие найти варианты развития, дают положительный результат, но информация носит весьма приблизительный характер. Нуждается в модификации отечественная статистическая база, которая бы отмечала число субъектов хозяйствования, находящихся в проблемной стадии.

Второе, предполагает оценку исходя из опросов руководителей предприятий и организаций о возможных проблемах в сфере обеспечения и привлечения трудовых ресурсов и планов относительно высвобождения рабочей силы.

К примеру, в начале 2022 года среди проблем, беспокоивших российские предприятия в последнее время, особо следует отметить обострение ситуации с обеспечением трудовыми ресурсами. В некоторых исследованиях подчеркивалось, что к концу 2021, началу 2022 г. доля ответов предприятий о нехватке трудовых ресурсов достигла наиболее высокого уровня за последние 20 лет – 49%. Если сравнивать ситуацию конца 2021 г. с нижней точкой пандемийного кризиса (весна 2020 г.), то частота сигналов об общей нехватке работников возросла почти в 3 раза. При этом, как обычно, чаще всего предприятия указывали на дефицит высококвалифицированных рабочих – 82,5% ответов. Также следует отметить увеличение частоты сообщений о нехватке низкоквалифицированных рабочих и обслуживающего персонала [19].

Проведенный опрос российских предприятий, проведенный ИНП РАН в апреле-мае 2022 года, подтвердил двойственность ситуации. [20].

Достаточно интересными являются опросы консалтинговых агентств относительно ситуации на внутрифирменных рынках. Если в начале года лишь 14% компаний принимали решение об оптимизации персонала, то к середине 2022 г. ситуация несколько изменилась, но не настолько критично. Что касается действующих компаний, то порядка 35% были вынуждены отправить сотрудников в простой, провести оптимизацию штата и сокращения. Проведенные исследования стаффинговой группой ANCOR [21] в результате июньского опроса представителей бизнеса показало, что в 21% компаний уровень найма сохранился. Еще 20% заморозили наём новых сотрудников, производя только замены. 13% нанимают работников только на ключевые позиции. И лишь 11% увеличивают наём. Это обусловлено тем, что на предприятиях особое значение в данном случае приобретают процессы импортозамещения [22].

Так по данным РБК многие отечественные предприятия могут столкнуться с проблемами стабильности производственно-хозяйственной деятельности [23]. Настроения российских частных компаний в отношении перспектив на ближайшие 12 месяцев в июне 2022 года резко упали, став наихудшими за всю историю наблюдений с 2009 года, следует из опроса Russia Business Outlook глобального провайдера финансовой информации S&P Global [24]. Представленные данные часто носят противоречивый характер, не всегда отражающий реальную ситуацию.

Третьим направлением оценок являются сведения о соотношении заявленных вакансий и выставленных резюме на платформах по трудоустройству и поиску рабочей силы. Эта информация позволяет судить о сложившемся соотношении спроса и предложения на рынке труда. На протяжении первой половины 2021 года конкуренция среди соискателей практически во всех профессиональных сферах плавно снижалась и к середине года остановилась на уровне 3,8 резюме на вакансию, хотя нормой на рынке труда считается показатель 5−6 активных резюме на одно предложение о работе.

После начала СВО 2022 года привычная для многих работодателей картина начала меняться и уровень hh.индекса вырос до 5,3 резюме на вакансию. Важно отметить, что подъём связан не с увеличением количества резюме, а с уменьшением числа вакансий. Снижение количества вакансий наблюдается и на порталах для поиска работы с марта 2022 года. К маю их число на сайте «Работа России» снизилось на 11% по сравнению с маем 2021 года, а на портале HeadHunter – на 22% [25]. По данным результатов мониторинга настроений работодателей, который hh.ru ведёт с начала марта, 41% работодателей оценивают текущий статус подбора позитивно, 48% — негативно, а каждый десятый придерживается нейтральной позиции. При этом 34% опрошенных отметили, что наём в их компаниях остановлен. Обсуждаются дальнейшие шаги по поиску и привлечению персонала в 11% организаций. Если говорить о будущем, то 12% представителей бизнеса сообщили, что намерены уменьшать объёмы подбора, порядка 2% признались — у них идут сокращения [26]. Таким образом, на рынке труда формируются начальные точки бифуркации относительно соотношения спроса и предложения, когда наблюдается прирост предложения(резюме) и замедляются темпы спроса(вакансии).

И наконец, используется информация исходя из данных официальной статистической отчетности, которые позволяют выявить тренды предкризисной ситуации, и определить траектории развития и трансформации рынка труда. Этот методический подход является наиболее предпочтительным и позволяет использовать имеющейся статистический материал. При возможных погрешностях, именно этот метод дает возможность получить полную и объективную характеристику состояния рынка труда.

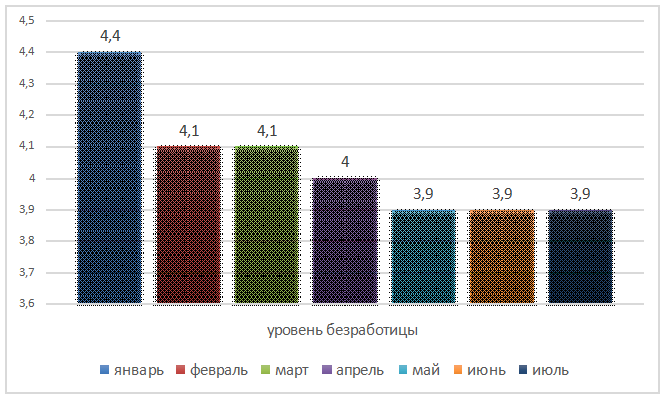

Известно, что основным критерием состояния рынка труда выступает динамика изменения уровня безработицы. Как показывают данные отечественной статистики, в настоящее время негативного влияния на рынок труда от санкций пока не наблюдается. Общая численность занятых сохраняется на досанкционном уровне, а уровень безработицы с февраля ежемесячно обновлял исторический минимум, снизившись к маю до 3,9%, и стабильно удерживался до июля 2022 г. (рис. 1). На низком уровне остается и численность безработных, зарегистрированных в службах занятости: значение этого показателя с января 2022 г. держится на уровне около 0,7 млн человек.

Рис.1 Уровень безработицы в России (по методологии Международной организации труда) (оперативные данные 2022 года) ( в % ) [27]

Данную тенденцию, наблюдаемую на начальном этапе в условиях кризисной экономической ситуации, порожденной международными санкциями, можно объяснить несколькими обстоятельствами. Во-первых, прослеживается слабое рыночное воздействие на начальном этапе санкций, которое будет, тем не менее, усиливаться в дальнейшем. Во-вторых, можно констатировать, что санкции оказывают влияние прежде всего на средние и крупные компании, которые в кризисные периоды в гораздо меньшей мере склонны увольнять сотрудников, чем субъекты малого бизнеса. И наконец, в-третьих, «кризисные» условия в которых функционировал отечественный рынок труда в 2014-2015 г.г.(санкционный), и 2020-2021 г.г (пандемийный) сформировал некую адаптационную модель, которая ориентируется на постоянный рост спроса на рабочую силу. Сложившаяся модель была подготовлена к преодолению возможных неблагоприятных факторов развития рынка труда.

Согласно данным Росстата, в I квартале 2022 г. [27] не было отмечено ни значительного числа увольнений, ни сжатия найма. Так увольнение 2,2 млн работников было компенсировано 2,3 млн принятых на работу. В целом общий приток занятых в средние и крупные компании соответствовал ситуации начала 2019 г. и 2020 г., когда оборот найма/выбытия составлял около 2,0–2,1 млн принятых/уволенных работников. В апреле-мае, как свидетельствуют данные служб занятости и результаты обследований рабочей силы, могло наблюдаться увеличение как числа принятых, так и увольняющихся работников, [27] т.е. спрос на рабочую силу пока достаточен, чтобы абсорбировать всех выбывших сотрудников. Ускорение оборота рабочей силы может объясняться начальной стадией формирования кризисной трансформации экономики.

Практически отсутствуют закономерности влияния изменений объемов ВВП на уровень безработицы. На начальном этапе геополитического кризиса предполагалось, что из-за западных санкций падение ВВП России по итогам 2022 г. составит от 9 [28] до 22% [29]. В дальнейшем по оценкам ученых Института Народнохозяйственного Прогнозирования [30] , сокращение ВВП России в июне 2022 года составило 3,3% к июню прошлого года. Спад ВВП к предыдущему месяцу (с устраненной сезонностью) наблюдается 3 месяца подряд, однако темпы спада замедляются (с минус 4,5% в апреле до минус 0,12% в июне). В конечном счете, снижение ВВП сопровождается с относительной стабилизацией в промышленном производстве (спад на 1,8% в июне, оценка ИНП РАН за июль – минус 1,6%), продолжением умеренного роста в сельском хозяйстве(на 2,1% в июне), сохранением положительной динамики в строительстве увеличение на 0,1% в июне, притом, что ввод жилья за первое полугодие2022 г. вырос на 44%.

Поэтому, можно считать, что макроэкономическое сокращение объемов производства не будет в ближайшее время существенным фактором снижения спроса на рабочую силу. В этой связи следует более внимательно оценивать индексы производства в ключевых секторах экономики (добывающих и обрабатывающих производств). Имеющиеся статистические данные показывают снижение уровня производства в августе 2022 года по сравнению с тем же периодом 2021 г.

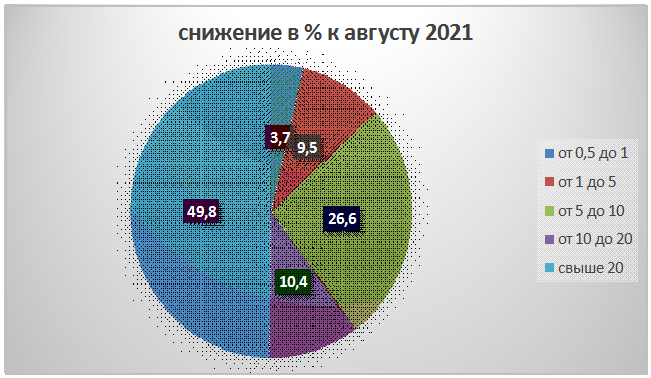

К тому же, выборочный анализ ассортиментных сдвигов выпуска в натуральном выражении основных видов продукции свидетельствует о снижении объемов производства в среднем от 0,5 до 72,3%. Такого рода падение объемов производства наблюдалось по 79 позициям (49,1%) по сравнению с августом 2021 года и 81 позиции(50,3%) за период января-августа по сравнению с аналогичным периодом. Это свидетельствует о формировании устойчивых тенденций снижения объемов производства. Структура снижения выглядит следующим образом (Рис.2)

Итак, в августе 2022 года практически по половине ассортиментных позиций (49,8%) наблюдалось падение объемов выпускаемой продукции более чем на 20%. Особенно снизились (в среднем на 21-46%) объемы выпуска вагонов, лифтов, автобусов, легковых автомобилей, оборудования, бытовой техники и производств с импортными комплектующими. Выборочная оценка выпуска отдельных видов товаров в предыдущие месяцы 2022 года не показывали такой негативной динамики.

Рис. 2 Доля ассортиментных позиций по уровню снижения в % к августу 2021 года. (рассчитано по данным [31)

Это означает, что формируются особые условия снижения объемов производства, что является началом реального этапа социально-экономического кризиса.

Следующим индикатором намечающейся неблагополучной динамики является формирование просроченной задолженности по заработной плате.

На 1 сентября 2022 г. суммарная задолженность по заработной плате составила 845,0 млн рублей и по сравнению с 1 августа 2022 г. увеличилась на 112,9 млн рублей (на 15,4%). [32]. Из общей суммы невыплаченной заработной платы на 1 сентября 2022 г. на долги, образовавшиеся в 2022 г., приходится 362,0 млн рублей (42,9%), в 2021 г. – 129,6 млн рублей (15,3%), в 2020 г. и ранее – 353,4 млн рублей (41,8%). Основная часть задолженности (99,1%) сформировалась за счет отсутствия собственных средств предприятий и организаций [32]. Это свидетельствует о том, что доля работников обследуемых организаций, перед которыми имелась задолженность по заработной плате, на 1 сентября 2022 г. составила менее 1%. По видам экономической деятельности численность работников, перед которыми имелась задолженность, распределилась следующим образом: обрабатывающие производства – 44,0%; обеспечение электрической энергией, газом и паром; кондиционирование воздуха – 10,9%; сельское хозяйство, охота и предоставление услуг в этих областях; лесозаготовки – 9,0%; строительство – 8,2,%; добыча полезных ископаемых – 7,6%; водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений – 6,3%; научные исследования и разработки – 5,7%; транспорт – 5,0%.

Достаточно объективными являются данные Росстата [33] обследования экономического поведения 4,3 тыс. организаций, занимающихся одним из двух видов экономической деятельности – "Добыча полезных ископаемых", "Обрабатывающие производства". В сентябрьском опросе участвовали организации, не относящиеся к субъектам малого предпринимательства. Индекс предпринимательской уверенности, отражающий обобщенное состояние деловой активности, в сентябре 2022 г. снизился в добыче полезных ископаемых на1,3%, а в обрабатывающих производствах на 1,7%. Баланс оценок руководителей организаций спроса на продукцию (портфеля заказов) в сентябре 2022 г.упал в добыче полезных ископаемых на16%, а в обрабатывающих производствах на 27%. Средний уровень загрузки производственных мощностей составил в сентябре 2022 года в добыче полезных ископаемых всего 58%, и в обрабатывающих производствах – 61% [34]. Таким образом, официальная статистика показывает, что в зоне дестабильности находятся предприятия обрабатывающих производств.

Выводы

Следует учитывать, что выводы, попытка которых сделана в рамках исследования, опираются на данные, собранные за слишком короткий для полноценного анализа период, поэтому речь пойдет скорее о сложившихся трендах. Традиционно всё будет зависеть от дальнейшего развития событий. Между тем, целью нашего исследования было выявление набора позитивных и неблагоприятных условий, рисков дестабизизации рынка труда.

1. Таким образом, российский рынок труда в значительной мере движется в соответствии с трендами, сформировавшимися до февраля этого года. К началу дестабилизации(турбулентности) на рынке труда мы имели дело с сформированной адаптированной моделью функционирования, что позволяет продлевать негативные моменты отложенных последствий.

2. Уровень безработицы продолжает снижаться, ежемесячно обновляя исторические минимумы. С одной стороны, это является результатом высокого уровня адаптированности отечественного рынка труда. С другой, наличие целого набора отложенных последствий. К тому же оперативная информация уровня безработицы явно запаздывает и в срочной информации и справках Росстата по актуальным вопросам не отражается.

3. Информация, накопленная на конец сентября, свидетельствует, что мы имеем дело с формированием предкризисной ситуации, на элементы которого указывают параметры развития рынка труда. Наличие сезонных и структурных особенностей отечественного рынка свидетельствует о высокой доле вероятности накопления потенциальной безработицы в период осень-зима 2022 года.

4. Анализ данных, доступных на середину августа, позволяет заключить, что, по сравнению с ситуацией 2020 года, текущая ситуация будет более затяжной, с определенным числом отложенных рисков, в том числе из-за обострившихся проблем в инвестиционной сфере и потреблении, носящих фундаментальный характер.

5. Реальной зоной дестабилизации (очень много точек бифуркации) являются занятые на предприятиях обрабатывающего производства.

6. В настоящее время появилась необходимость сформировать отраслевой и секторальный перечень хозяйствующих субъектов, приостановивших хозяйственную деятельность, в том числе на региональном уровне. Это позволит целенаправленно осуществлять меры по регулированию рынка труда.

Источники:

2. Ткаченко Е.Д. Понятие, цели, принципы применения экономических санкций в международной торговой практике // Молодая наука Сибири. – 2020. – № 2(8). – c. 339-347.

3. Борисовская К.А. Экономические интересы России и оценка импортозамещения продовольствия в условиях санкций // Вестник Ростовского государственного экономического университета (РИНХ). – 2015. – № 3(51). – c. 69-76.

4. Суханова И.Ф., Лявина М.Ю. Экономические санкции: содержание, цели, мотивы, эффективность // Аграрный научный журнал. – 2018. – № 4. – c. 88-93. – doi: 10.28983/asj.v0i4.454.

5. Берёзкин Ю.М., Каницкая Л.В., Файберг Т.В., Щербакова И.Н. ФинТех как средство преодоления санкционного ущерба российским институтам рынка // Baikal Research Journal. – 2022. – № 3. – doi: 10.17150/2411-6262.2022.13(3).4.

6. Воробьева Е.И. Влияние санкций на экономику и социальную сферу государства: исторический аспект и современные реалии // Научный вестник: финансы, банки, инвестиции. – 2019. – № 3(48). – c. 134-140.

7. Берёзкин Ю.М. Институциональные проблемы проектного финансирования с позиций деятельного подхода // Известия Байкальского государственного университета. – 2022. – № 1. – c. 57-66. – doi: 10.17150/2500-2759.2022.32(1).57-66.

8. Яни А.В. Теоретико-методологические аспекты механизма регулирования занятости населения в условиях социально-экономической нестабильности // Креативная экономика. – 2021. – № 2. – c. 427-442. – doi: 10.18334/ce.15.2.111665.

9. Зимовец А.В., Сорокина Ю.В., Ханина А.В. Комплекс предложений по защите экономики России от санкций стран Запада на макро-, мезо- и микроуровне // Экономические отношения. – 2022. – № 2. – c. 195-214. – doi: 10.18334/eo.12.2.114792.

10. Забелина О.В. Влияние форс-мажорных факторов на перспективы развития российского рынка труда // Экономика труда. – 2020. – № 5. – c. 391-404. – doi: 10.18334/et.7.5.100871.

11. Тактарова С. В., Солдатова С.С. Специфика, проблемы, тенденции развития и направления регулирования рынка труда в России // Известия высших учебных заведений. Поволжский регион. Экономические науки. – 2018. – № 1(7). – c. 19-30. – doi: 10.21685/2309-2874-2018-1-3.

12. Низова Л.М., Исаева В.В. Активная политика на рынке труда в условиях санкций // Экономика труда. – 2022. – № 8. – c. 1249-1262. – doi: 10.18334/et.9.8.115049.

13. Былков В.Г. Функционирование регионального рынка труда в условиях пандемии COVID-19 // Известия Байкальского государственного университета. – 2021. – № 1. – c. 43-51. – doi: 10.17150/2500-2759.2021.31(1).43-51.

14. Былков В.Г., Самарина М.В. Социально-экономические индикаторы предкризисной ситуации на региональном рынке труда // Известия Иркутской государственной экономической академии. – 2015. – № 3. – c. 31. – doi: 10.17150/2072-0904.2015.6(3).31.

15. Чекмарев О.П., Ильвес А.Л., Конев П.А. Потенциал занятости и безработицы в России в условиях санкций 2022 года // Экономика труда. – 2022. – № 4. – c. 765-780. – doi: 10.18334/et.9.4.114599.

16. Былков В.Г. Рынок труда и развитие занятости населения. / Учебник. - Москва: Компания КноРус, 2019. – 290 c.

17. Вызовут ли санкции и уход западных компаний безработицу в России. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/458763-vyzovut-li-sankcii-i-uhod-zapadnyh-kompanij-bezraboticu-v-rossii (дата обращения: 09.09.2022).

18. За санкционные месяцы в России закрылись свыше 110 тыс. компаний. Finexpertiza.ru. [Электронный ресурс]. URL: https://finexpertiza.ru/press-service/researches/2022/zakr-110-tys-komp (дата обращения: 17.09.2022).

19. Кувалин Д.Б., Зинченко Ю.В., Лавриненко П.А. Российские предприятия в конце 2021 года: преодоление последствий пандемии COVID-19 и деятельность по экологизации производства // Проблемы прогнозирования. – 2022. – № 3(192). – c. 111-125. – doi: 10.47711/0868-6351-192-111-125.

20. Препринт: «Российские предприятия весной 2022 года: адаптация к новой волне санкций и взгляды на ESG-повестку». Ecfor.ru. [Электронный ресурс]. URL: https://ecfor.ru/publication/rossijskie-predpriyatiya-vesnoj-2022-goda (дата обращения: 19.09.2022).

21. Бизнес-планы компаний: Добывающая промышленность. Апрель 2022. Ancor.ru. [Электронный ресурс]. URL: https://ancor.ru/upload/research/RU%20business%20plans%20-%20Extractive%20industry.pdf (дата обращения: 17.09.2022).

22. Чистякова О.В. Субконтрактация как способ активизации производства в регионах России в условиях импортозамещения // Baikal Research Journal. – 2022. – № 3. – doi: 10.17150/2411- 6262.2022.13(3).22.

23. Оптимизм российского бизнеса упал до минимума за 13 лет. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/economics/18/07/2022/62d12a4e9a794762e23e9606 (дата обращения: 09.09.2022).

24. Ежедневные обновления: 19 сентября 2022 года. S & P Global. [Электронный ресурс]. URL: https://www.spglobal.com/en/research-insights/articles/daily-update-september-19-2022 (дата обращения: 09.09.2022).

25. Краткий обзор ситуации на рынке труда за май 2022. Hhcdn.ru. [Электронный ресурс]. URL: https://hhcdn.ru/file/17302030.pdf (дата обращения: 09.09.2022).

26. Исследования от HeadHunter Краткий обзор ситуации на рынке труда за июнь 2022. Irkutsk.hh.ru. [Электронный ресурс]. URL: https://irkutsk.hh.ru/article/research (дата обращения: 09.09.2022).

27. Росстат ЕМИСС Единая межведомственная информационно-статистическая система (ЕМИСС). [Электронный ресурс]. URL: https://fedstat.ru/indicator/57341 (дата обращения: 27.09.2022).

28. Кудрин А. Россия полтора-два года будет в очень сложной ситуации. Коммерсантъ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5328933 (дата обращения: 09.09.2022).

29. Всемирный банк прогнозирует сокращение ВВП в России в 2022 г. на 11,2%. Tass.ru. [Электронный ресурс]. URL: https://tass.ru/ekonomika/14338473 (дата обращения: 09.09.2022).

30. Краткосрочный анализ динамики ВВП: август 2022. Ecfor.ru. [Электронный ресурс]. URL: https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-avgust-2022/?from=related-bottom (дата обращения: 12.09.2022).

31. О промышленном производстве в январе-августе 2022 года. Rosstat.gov.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/162_28-09-2022.html (дата обращения: 29.09.2022).

32. Информационно-аналитические материалы. Rosstat.gov.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/compendium/document/50798 (дата обращения: 29.09.2022).

33. Деловая активность организаций в России в сентябре 2022 года. Gks.ru. [Электронный ресурс]. URL: https://gks.ru/bgd/free/B09_03/IssWWW.exe/Stg/d01/1632022.htm (дата обращения: 29.09.2022).

Страница обновлена: 28.07.2026 в 07:25:41

Download PDF | Downloads: 134 | Citations: 15

Socio-economic preconditions for labour market transformation under unprecedented sanctions

Bylkov V.G.Journal paper

Russian Journal of Labour Economics

Volume 9, Number 10 (October 2022)

Abstract:

The article presents the results of preliminary assessments of the unprecedented sanctions imposed on Russia. The role of restrictions is revealed; and their cumulative impact on the change in the socio-economic situation in the country is shown. In practice, the imposition of sanctions has a political nature, but their consequences are of a total socio-economic nature. Moreover, the prolonged impact of sanctions form not only a shock character, but also a gradual destabilization. This is especially evident in the labour market system.

The deferred consequences and prerequisites of possible socio-economic shocks leading to the destabilization of the labour market are determined. A grouping of destabilizing risks affecting the changing situation in the labour market has been particularized. Despite the period of high turbulence and uncertainty, the domestic labour market has a high adaptive potential. By the beginning of the risk factors in the labour market, a fully adapted model was formed that could withstand a significant set of socio-economic shocks. The assessment of the initial conditions for the development of the labour market indicates a high degree of adaptation to the possible consequences of economic sanctions against Russia imposed at the beginning of 2022. Parameters were determined; and a set of socio-economic indicators of the labour market at the initial stage of the sanctions policy was identified.

Keywords: labour market, unemployment, sanctions, destabilization risks, delayed consequences, labour demand, labour supply

JEL-classification: J21, J64, F51

References:

Beryozkin Yu.M. (2022). Institutsionalnye problemy proektnogo finansirovaniya s pozitsiy deyatelnogo podkhoda [Institutional problems of the project financing from the standpoint of the activity approach]. Bulletin of Baikal State University. 32 (1). 57-66. (in Russian). doi: 10.17150/2500-2759.2022.32(1).57-66.

Beryozkin Yu.M., Kanitskaya L.V., Fayberg T.V., Scherbakova I.N. (2022). FinTekh kak sredstvo preodoleniya sanktsionnogo ushcherba rossiyskim institutam rynka [Fintech as a means of overcoming sanctions damage to Russian market institutions]. Baikal Research Journal. 13 (3). (in Russian). doi: 10.17150/2411-6262.2022.13(3).4.

Borisovskaya K.A. (2015). Ekonomicheskie interesy Rossii i otsenka importozameshcheniya prodovolstviya v usloviyakh sanktsiy [Russia's economic interests and assessment of food import substitution under sanctions]. The journal «Vestnik of Rostov state university of economics». (3(51)). 69-76. (in Russian).

Bylkov V.G. (2019). Rynok truda i razvitie zanyatosti naseleniya [Labour market and employment development] Moscow: Kompaniya KnoRus. (in Russian).

Bylkov V.G. (2021). Funktsionirovanie regionalnogo rynka truda v usloviyakh pandemii COVID-19 [Functioning of the regional labor market in the context of the Covid-19 pandemic]. Bulletin of Baikal State University. 31 (1). 43-51. (in Russian). doi: 10.17150/2500-2759.2021.31(1).43-51.

Bylkov V.G., Samarina M.V. (2015). Sotsialno-ekonomicheskie indikatory predkrizisnoy situatsii na regionalnom rynke truda [Socio-economic indicators of the pre-crisis situation on the regional labor market]. News of the Irkutsk State Economic Academy (Scientific Journal of Baikal State University). 6 (3). 31. (in Russian). doi: 10.17150/2072-0904.2015.6(3).31.

Chekmarev O.P., Ilves A.L., Konev P.A. (2022). Potentsial zanyatosti i bezrabotitsy v Rossii v usloviyakh sanktsiy 2022 goda [The potential of employment and unemployment in Russia under the sanctions of 2022]. Russian Journal of Labour Economics. 9 (4). 765-780. (in Russian). doi: 10.18334/et.9.4.114599.

Chistyakova O.V. (2022). Subkontraktatsiya kak sposob aktivizatsii proizvodstva v regionakh Rossii v usloviyakh importozameshcheniya [Subcontracting as a way to activate production in the regions of Russia in the context of import substitution]. Baikal Research Journal. 13 (3). (in Russian). doi: 10.17150/2411- 6262.2022.13(3).22.

Hufbauer Gary C., Schott Jeffery J., Elliot Kimberly A., Oegg B. (2009). Economic Sanctions Reconsidered Washington, D.C.: Peterson Institute for International Economics.

Kuvalin D.B., Zinchenko Yu.V., Lavrinenko P.A. (2022). Rossiyskie predpriyatiya v kontse 2021 goda: preodolenie posledstviy pandemii COVID-19 i deyatelnost po ekologizatsii proizvodstva [Russian enterprises at the end of 2021: covering the consequences of the Covid-19 pandemic and activities for the greening of production]. Problems of forecasting. (3(192)). 111-125. (in Russian). doi: 10.47711/0868-6351-192-111-125.

Nizova L.M., Isaeva V.V. (2022). Aktivnaya politika na rynke truda v usloviyakh sanktsiy [Active labour market policy amidst sanctions]. Russian Journal of Labour Economics. 9 (8). 1249-1262. (in Russian). doi: 10.18334/et.9.8.115049.

Sukhanova I.F., Lyavina M.Yu. (2018). Ekonomicheskie sanktsii: soderzhanie, tseli, motivy, effektivnost [Economic sanctions: content, goals, motives, efficiency]. Journal of agricultural science. (4). 88-93. (in Russian). doi: 10.28983/asj.v0i4.454.

Taktarova S. V., Soldatova S.S. (2018). Spetsifika, problemy, tendentsii razvitiya i napravleniya regulirovaniya rynka truda v Rossii [Specifications, problems, development trends and directions of the regulation of the labor market in Russia]. Izvestiya vysshikh uchebnyh zavedeniy. Povolzhskiy region. Ekonomicheskie nauki. (1(7)). 19-30. (in Russian). doi: 10.21685/2309-2874-2018-1-3.

Tkachenko E.D. (2020). Ponyatie, tseli, printsipy primeneniya ekonomicheskikh sanktsiy v mezhdunarodnoy torgovoy praktike [The concept, goals, principles of applying economic sanctions in international trade practice]. Molodaya nauka Sibiri. (2(8)). 339-347. (in Russian).

Vorobeva E.I. (2019). Vliyanie sanktsiy na ekonomiku i sotsialnuyu sferu gosudarstva: istoricheskiy aspekt i sovremennye realii [The impact of sanctions on the economy and social sphere of the state: the historical aspect and current realities]. Scientific Herald: finance, banks, investments. (3(48)). 134-140. (in Russian).

Yani A.V. (2021). Teoretiko-metodologicheskie aspekty mekhanizma regulirovaniya zanyatosti naseleniya v usloviyakh sotsialno-ekonomicheskoy nestabilnosti [Theoretical and methodological aspects of the employment regulation mechanism in the conditions of socio-economic instability]. Creative Economy. 15 (2). 427-442. (in Russian). doi: 10.18334/ce.15.2.111665.

Zabelina O.V. (2020). Vliyanie fors-mazhornyh faktorov na perspektivy razvitiya rossiyskogo rynka truda [Influence of force majeure factors on the development prospects of the Russian labour market]. Russian Journal of Labour Economics. 7 (5). 391-404. (in Russian). doi: 10.18334/et.7.5.100871.

Zimovets A.V., Sorokina Yu.V., Khanina A.V. (2022). Kompleks predlozheniy po zashchite ekonomiki Rossii ot sanktsiy stran Zapada na makro-, mezo- i mikrourovne [A set of proposals to protect the Russian economy from Western sanctions at the macro-, meso- and micro-levels]. Journal of international economic affairs. 12 (2). 195-214. (in Russian). doi: 10.18334/eo.12.2.114792.