Теоретические аспекты анализа и повышения эффективности логистической деятельности предприятия

Мынжасаров Р.И.1, Трухманов И.Р.1

1 Московский государственный технический университет им. Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 182

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 13, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54894232

Аннотация:

Актуальность решения вопросов в области роста эффективности логистической деятельности в значительной степени связана с разработкой экономически обоснованных решений в ходе управления логистическим затратами в цепях поставок. Подобные решения в современных условиях разрабатываются в условиях влияния целой системы разнородных факторов, к которым можно отнести рост конкуренции на большинстве сегментов рынка, увеличении требований покупателей к качеству и эффективности поставок продукции и услуг, а также значительное усложнение и дестабилизация среды экономической деятельности российских предприятия. В данной статье предложено решение этой задачи, разработанное с учетом практических особенностей логистической деятельности с использованием системы сбалансированных показателей.

Ключевые слова: логистика, логистическая деятельность предприятия, система сбалансированных показателей

JEL-классификация: L91, L92, R40

Введение

Деятельность любой эффективной экономической системы, к которой следует отнести и логистические системы, обуславливает необходимость детализированного анализа и точного контроля за различными затратами, возникающими в процессе ее функционирования. Современные тенденции развития логистики и логистических процессов говорят о том, что экономические субъекты в первую очередь стремятся обеспечить максимально возможное снижение и реструктуризацию логистических затрат, обусловленных движением различных материальных и финансовых потоков в ходе реализации процессов формирования оптимальных и эффективных цепей поставок.

Актуальность решения вопросов в области роста эффективности логистической деятельности в значительной степени связана с разработкой экономически обоснованных решений в ходе управления логистическим затратами в цепях поставок. Подобные решения в современных условиях разрабатываются в условиях влияния целой системы разнородных факторов, к которым можно отнести рост конкуренции на большинстве сегментов рынка, увеличение требований покупателей к качеству и эффективности поставок продукции и услуг, а также значительное усложнение и дестабилизация среды экономической деятельности российских предприятия. Очевидно, что в подобных условиях особую важность имеют задачи повышения логистической деятельности, одной из форм которых являются задачи снижения логистических затрат. Решение указанных задач позволяет современному предприятию сформировать эффективную конкурентную стратегию в области цепи поставок, однако ее решение требует и соответствующего уровня методического обеспечения, которое в настоящее время очевидно находится на недостаточном уровне.

Практический подход к оценке и детализированному анализу логистических затрат должен быть, с одной стороны, как можно более репрезентативным и привязанным к традиционным принципам построения учетных систем и подсчета затрат и, с другой стороны, быть интегрированным в общую учетно-аналитическую систему современного предприятия, что позволит в дальнейшем сформировать комплексную и эффективную логистическую стратегию в полной увязке с другими показателями финансовой или операционной деятельности исследуемого экономического субъекта.

С теоретических и методических позиций сегодня необходима как можно более полная и исчерпывающая комплексная оценка задач в области обеспечения роста эффективности логистической деятельности, которая в полной мере отражала бы суть наблюдаемых проблем и давала возможность не только сформировать ее комплексную оценку, но и наметить основные направления улучшения логической деятельности. В то же время в рамках применения классических учетно-аналитических и методических систем для обеспечения практического результата это может оказаться крайне сложным или просто невозможным. Это обуславливает необходимость формирования таких аналитических и оценочных систем, которые позволяли бы сформировать точную оценку эффективности логистических процессов с учетом как особенностей операционной деятельности, так и аспектов финансово-экономической эффективности.

Таким образом, актуальность и практическая значимость управления логистическими затратами предприятия обусловлена наблюдаемым стремлением к росту эффективности логистической деятельности предприятий наряду с возрастающей конкуренцией, повышением себестоимости продукции, тенденцией интенсивного роста расходов по сравнению с доходами. Достоверная, актуальная и своевременная информация о логистических затратах предприятия, точный порядок их отражения в конечных результатах его финансово-хозяйственной деятельности создают базу для его последующей эффективной, бесперебойной и прибыльной работы.

Основная часть

Прежде всего, нужно установить понятие логистической деятельности, для чего надлежит рассмотреть определения данного понятия в работах отечественных исследователей.

В научных работах Канке А.А. содержится следующее определение:

«Логистическая деятельность – это системная работа в области планирования, контроля и управлении транспортировкой, складированием и другими материальными и нематериальными операциями, осуществляемыми в ходе доведения материалов до производства, внутренней переработки материалов, доведения готовых продуктов до непосредственного покупателя согласно его интересам и актуальным требованиям, а также передачи, хранения и аналитической обработки соответствующей информации о данных процессах» [1, с. 81] (Kanke, Koshevaya, 2014, р. 81).

По мнению Скоробогатова Т.Н., логистическую деятельность следует рассматривать как «…управление организацией движения материальных потоков в рамках управления единой интегрированной системой, включающей различные источники, отдельные стадии обработки и сбыта готового продукта или товаров, в рамках которой осуществляется переход от местных локальных задач операционных подсистем к реализации генеральных целей данного исследуемого предприятия» [2, с. 5] (Khan, 2015, р. 5).

Сярдовой О.М. отмечает, что логистическая деятельность предприятия представляет собой «… комплексную деятельность, реализуемая через логистические функции, которые, в свою очередь, подразделяются на логистические процессы и логистические операции, заключающиеся в организованной во времени последовательности выполнения отдельных логистических операций, позволяющей в полной мере достичь поставленных целей развития логистической системы и всего предприятия в целом» [3, с. 12] (Khlynin, Gakhramanov, 2013, р. 12).

Применительно к концепции логистических процессов в области доставки товаров и продуктов от производителя или продавца к потребителю особенно точным представляется определение логистической деятельности Назаретяна А.О., согласно которому данное понятие выявляется через главную цель логистики предприятия: «Логистическая деятельность включает в себя процессы в области своевременного и качественного обеспечения потребителей предприятия на основе доставки его товаров и продуктов в нужное место с наименьшими издержками, в результате чего реализуется совокупность функций логистической системы предприятия» [13, с. 37] (Savin, 2015, р. 37).

Таким образом, на основе этого определения объектом исследования логистической деятельности являются организационно-экономические связи в области организации движения товаров на этапах закупки, производства и реализации продукции. Для этого необходимо изучить общие свойства, закономерности и основные закономерности формирования и совершенствования логистических систем. Практическим содержанием такой деятельности является установление точных причинно-следственных связей, факторов и закономерностей, характерных для процессов товарообмена, что позволит в дальнейшем определить и применить на практике наиболее эффективные организационно-экономические методы управления материальными и информационными потоками.

Рассмотрев понятие логистической деятельности, необходимо определить и понятие логистических затрат, которое также не имеет общепринятого определения. Так, по мнению Панковой Е.А., «логистические затраты – это затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов потребителей. Затраты предприятий, включаемые в состав логистических затрат, весьма разнообразны и подразделяются по элементам затрат, функциональным областям и центрам ответственности» [13, с. 14] (Savin, 2015, р. 14).

Калачева К.О. полагает, что логистические затраты представляют собой «… стоимостную оценку ресурсов, используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри предприятия, так и во взаимодействии с его поставщиками и покупателями – участниками цепи поставок, включая поддержание необходимых запасов материальных ресурсов и готовой продукции» [8, с. 33] (Kuzheva, 2014, р. 33). Таким образом, в данном определении понятия «логистические затраты» не только раскрывается его экономическая сущность, но и отражается динамический и статический характер логистических процессов предприятия, что создает научную основу для принятия качественных управленческих решений. Следовательно, данное определение наиболее полно раскрывает рассматриваемая концепция.

Однако, оценивая логистическую деятельность в целом, границы анализа не могут быть ограничены только оценкой логистических расходов. Многие исследователи отмечают необходимость изучения логистической деятельности в контексте развития и функционирования маркетинговых сегментов деятельности. С одной стороны, маркетинг как подвид хозяйственной деятельности направлен на удовлетворение потребностей и потребностей на основе обмена, с другой стороны, управление логистической деятельностью заключается в улучшении материальных и информационных потоков, что позволяет повысить конкурентоспособность предприятия. В результате можно сделать вывод, что логистическая деятельность, формирующая конкурентные преимущества предприятия и реализуемая в зависимости от фактической ситуации на рынке, по своей сути взаимодействует с маркетингом и экономикой предприятия в тесной функциональной связи [15, с. 39] (Yamov, Bogdanov, 2012, р. 39).

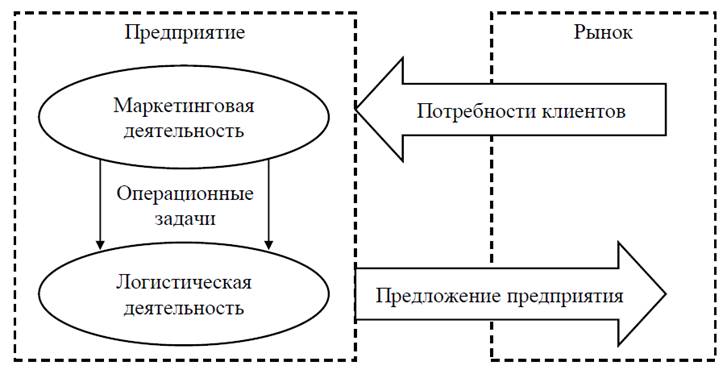

Место логистической деятельности в общей экономической системе предприятия отображено на рисунке 1 [10, с. 23] (Ponomarenko, Malyarets, Dorokhov, 2011, р. 23).

Рисунок

1. Место логистической деятельности в общей экономической системе

предприятия

Рисунок

1. Место логистической деятельности в общей экономической системе

предприятия

Система взаимодействия маркетинговой и логистической деятельности, представленная на рисунке 1, которую маркетинговые подразделения предприятия планируют организационно-потоковые процессы, а логистические подразделения непосредственно занимаются их оценкой и совершенствованием, дает возможность полного раскрытия отдачи логистики, выраженной в результате деятельности всей системы движения продукции предприятия в виде различных показателей уровня обслуживания клиентов: скорости выполнения заказов и их доставки заказчикам, а также их доставки.; высокое качество товаров, наличие разнообразных. Из этого следует, что основной функцией логистической деятельности как составной части общей экономической системы является постоянное обеспечение клиентов собственными средствами и методами условий закупок и сбыта, определяемых маркетинговыми услугами [10, с. 24] (Ponomarenko, Malyarets, Dorokhov, 2011, р. 24).

Система функций логистической деятельности предприятия, рассмотренная с позиции их спектра и значимости, следует из функций логистики в целом и приведена в таблице 1 [15, с. 24] (Yamov, Bogdanov, 2012, р. 24).

Таблица 1 Функции логистической деятельности предприятия с позиции их спектра и значимости

|

Группы функций логистической деятельности

|

Характерные показатели

функций логистической деятельности

|

|

Базисные

функции

|

Функции,

осуществляемые большинством предприятий: поставки, снабжение, производство,

продажи.

|

|

Поддерживающие

функции

|

Функция поддержания

высоких стандартов обслуживания клиентов, обеспечения заданного уровня

дистрибьюции и сервисного обслуживания на основе управления качеством и

сертификации

|

|

Ключевые

функции

|

Управление поставками:

выбор поставщиков ресурсов, оценка потребности в ресурсах, выявление

оптимальных сроков и величины поставок и их путей, выбор типов транспортных

систем

|

|

Управление

транспортировкой: выбор перевозчиков и транспортных систем, определение

оптимальных маршрутов

| |

|

Управление запасами:

формирование, контроль и регулирования величины запасов в снабжении,

производстве и продажах

| |

|

Управление процедурами

заказов и уровнем удовлетворенности клиентов качеством логистического сервиса

| |

|

Управление

ценообразованием: обусловлено с маркетинговой и логистической стратегиями

предприятия на основе сравнительной оценки общих издержек, желаемого уровня

рентабельности и устанавливаемыми ценами на продукты предприятия

|

Логистические расходы, связанные с процессом выполнения заказов клиентов, формируются за счет множества частных логистических расходов, возникающих в различных сферах, и довольно сложно интегрировать их в общую позицию затрат при построении функционального учета. Также необходимо иметь в виду, что традиционно логистические расходы дополнительно объединяются в крупные финансовые агрегаты, что часто делает невозможным проведение детального анализа затрат, совершенно отличающихся по происхождению, с учетом всех факторов и последствий принимаемых решений в области логистики. В результате различные управленческие решения, даже принятые в одной функциональной области, в конечном итоге могут привести к непредсказуемым последствиям в других смежных областях. В отличие от традиционного подхода к оценке эффективности затрат, логистика предусматривает необходимость внедрения детального оперативного учета и анализа затрат на всем пути материальных потоков предприятия. Однако в логистической деятельности предприятия главным событием и основным объектом анализа является заказ клиента и различные действия предприятия по выполнению этого заказа, то есть целевым сегментом анализа является внешняя логистика, направленная на клиентов. Соответственно, расчет логистических расходов должен позволить вам точно определить, приносит ли этот заказ прибыль этому предприятию и как можно сократить логистические расходы на его выполнение. Изучение логистических расходов предприятия на отдельные процессы дает возможность получить наглядную и представительную картину того, как формируются логистические расходы за счет обслуживания конкретного клиента, какова доля всех подразделений предприятия в них. Таким образом, изучив концепцию логистических расходов и логистической деятельности предприятия, мы можем заключить, что управление логистической деятельностью, которая также включает управление логистическими расходами, имеет важное значение, прежде всего, для корректировки затрат предприятия, чтобы свести их к минимуму. Систематический анализ логистической деятельности предприятия позволяет определить резервы их сокращения и в контексте установленных маркетинговых целей разработать меры их реализации. В то же время понятие логистической деятельности, очевидно, шире, что также приводит к различиям в используемых подходах к ее оценке и совершенствованию.

Решение проблемы оценки результативности логистической деятельности требует наличия специфического информационно-аналитического инструментария. Одна из основных проблем такой оценки заключается в выделении доли результатов экономической деятельности предприятия, обусловленных именно логистической деятельностью. В общем виде теоретико-методологические представления об оценке эффективности логистической деятельности, о комплексе показателей, характеризующих эту эффективность, изложены в отдельных работах отечественных исследователей, однако современное состояние этой области логистических исследований не позволяет говорить о завершенности методологического аппарата.

В общем случае структура формирования стратегии и анализа логистической деятельности предприятия осуществляет по нескольким этапам, представленным на рисунке 2 [6, с. 57] (Kazarina, 2013, р. 57).

Рисунок 2. Структура формирования стратегии и анализа логистической деятельности предприятия

На верхнем уровне иерархии общей системы формирования и анализа логистической деятельности находятся общая миссия данного предприятия и его логистическая миссия, которая во многих случаях вообще не сформулирована. При этом одно из основных предназначений миссии заключается в обеспечении возможности роста эффективности управления организацией. Соответственно, логистическая миссия может трактоваться как двуединая: с одной стороны, необходимо обеспечить качества обслуживания клиентов, и, с другой стороны, не допустить существенного увеличения уровня логистических затрат. В соответствии с целями управления логистической системой логистическая миссия обычно направлена на интеграцию маркетинговой и операционной стратегий предприятия в рамках реализации общей стратегии. В логистической миссии современного предприятия ведущую роль должны играть маркетинговые и финансовые элементы, с учетом того, что данная миссия направлена во внешнюю среду предприятия и обеспечивает требуемую величины поступающих на предприятие финансовых потоков. Вследствие этого логистическую миссию предприятия часто формулируют в такой интерпретации: логистическая миссия является элементом общей миссии и заключается в согласовании и корректировке внешних маркетинговых и финансовых целей, направленных на потребителя, и внутренних целей предприятия, на основе использования и реализации логистического потенциала предприятия [4, с. 59] (Gladkaya, 2015, р. 59).

Следующим элементом представленной структуры формирования стратегии логистической деятельности является блок генеральных и тактических целей, поставленных перед логистическим менеджментом предприятия, выражающийся в целях первого уровня. Прикладным содержанием данных целей является точное описание того состояния предприятия, рассматриваемого как объект управления, к достижению которого необходимо стремиться. В соответствии с классическими 18 подходами, логистическая миссия и генеральная цель логистики в целом совпадают. Это, в целом, не противоречит традиционному определению миссии предприятия, как ее генеральной цели в виде точно выраженной причине его функционирования. Отличие современных логистических концепций заключается в том, что типовой логистический микс 7R (right product, right quantity, right condition, right place, right time, right customer, right cost) не должен восприниматься только в качестве определенной логистической миссии. Это обусловлено тем, что основной целью логистической системы является цель более высокого уровня, чем указанное правило 7R, кроме того, генеральная цель логистики может даже по формальным признакам совпадать с генеральной стратегической целью деятельности всего предприятия в целом, заключающейся в обеспечении роста его конкурентоспособности и рыночной эффективности, с тем лишь отличием, что достижение этой генеральной цели обеспечивается на основе применения преимущественно логистических инструментов, главным образом на основе применения логистического микса. [5, с. 35] (Gordienko, Kvyatkovskaya, 2012, р. 35).

Блок генеральных целей логистической деятельности, выраженный в целях первого уровня, может содержать единственную цель общего характера либо включать систему целей, также показывающих тенденции к реализации стратегии предприятия. Данный блок для целей второго уровня включает уже более специфические логистические цели, их фактическое достижение позволит обеспечить выполнение генеральной цели. Именно такие цели второго уровня формулируются уже на базе использования логистического микса, однако необходимо учитывать и специфику деятельности конкретного предприятия. Тактические цели логистики должны быть комплементарными относительно друг друга или, как минимум, нейтральны относительно других целей. К подобным целям можно отнести формирование функционально рациональной структуры управления логистикой предприятия, создание эффективной системы выявления неэффективных логистических процессов и системы совершенствования финансовых потоков. В ходе соотнесения целей с различными функциональными областями деятельности предприятия ими могут стать также и различные характеристики ожидаемого конечного результата [14, с. 40] (Shcherbakov, 2014, р. 40):

· соблюдение сроков, ассортимента и уровня качества заказов;

· соблюдение непрерывности логистических процессов;

· минимизация логистических затрат;

· обеспечение гибкости логистических процессов по спросу;

· снижение уровня запасов во всех логистических звеньях и др.

Современная концепция логистики подразумевает комплексный анализ логистической деятельности и логистических затрат, который должен учитывать их в комплексной взаимосвязи друг с другом. Для оценки фактического состояния логистической системы в современной литературе предлагается использовать ряд аналитических моделей, большинство из которых является производными от расширенной модели оценки экономической деятельности. Однако подобные модели позволяют получить только общую оценку эффективности логистической системы и определить, как изменяются различные экономические показатели исходя из анализа влияния логистических затрат и результативности логистической деятельности. Поэтому чтобы выявить резервы роста логистической эффективности и направления совершенствования логистической деятельности, необходимо использование также и различных стратегических моделей, одна из которых будет рассмотрена в дальнейшем.

Объединение прогрессивных логистических и информационных технологий создает единую основу для интеграции различных потоков в глобальную информационную логистическую систему, обеспечивающую высокую скорость реакции на изменения внешней среды. Это также определяет переход от логистического инсорсинга к логистическому аутсорсингу и от внутренней интеграции к внешней интеграции, ориентированной на синхронизацию взаимодействия элементов.

Методы анализа логистической деятельности предприятия

Анализ научных источников показал, что одной из главных причин недостаточного развития отечественной методологии оценки логистики и логистических затрат можно считать отсутствие общепринятых методов анализа и анализа количественного влияния различных показателей и факторов, в том числе, ключевых индикаторов логистической деятельности. Представленные в науке подходы сводятся к сравнительно простым классическим методам, среди которых обычно отмечают балансовые, сравнительные и индексные методы, что фактически не позволяет точно выявить вклад конкретных операционных процессов в совокупные логистические затраты. В результате, сегодня необходимо обеспечить использование новейших методов и соответствующего аналитического инструментария, дающего возможность точно оценить влияние главных транспортно-логистических операций на совокупные затраты предприятия, решение данной проблемы которой будет способствовать росту конкурентоспособности и эффективности деятельности российских предприятий.

Как отмечает Малюкова С.М., самыми распространенными методами оценки логистических затрат являются следующие [12, с. 83] (Pankova, Shirochenko, 2013, р. 83):

стоимостный анализ логистических затрат – преимущественно нормативный метод, базирующийся на изучении отдельных элементов затрат и предназначенный для их снижения и, соответственно, повышение привлекательности работы клиентов с данным предприятием;

функционально-стоимостный анализ логистических затрат – представляет собой метод, позволяющий разработать мероприятия по снижению уровня затрат на логистическое обслуживание по отдельным сегментам логистических операций;

стратегический анализ логистических затрат – состоит из нескольких процедур сравнения текущего положения исследуемого предприятия с точки зрения величины и динамики логистических затрат на обслуживание клиентов с аналогичным положением его главных конкурентов;

комплексный анализ логистических затрат – данный метод реализуется на основе построения единой учетно-аналитической системы на базе формирования сбалансированной системы показателей (далее – ССП), позволяющей обеспечить увязку показателей логистической эффективности с общими экономическими показателями деятельности предприятия.

Из представленного перечня методов становится очевидным, что одним из основных элементов аналитической системы является система формирования и оценки ключевых показателей логистической деятельности. В основе системы формирования и оценки ключевых показателей логистической деятельности должна быть заложена концепция ССП. Методический подход к формированию ССП предусматривает переход от простых вербально сформулированных целей развития логистики к целевым группам ключевых аналитических показателей эффективности логистических процессов, а также к прикладным метрикам и индикаторам, входящим в данные группы. Данные ключевые показатели в дальнейшем смогут стать ведущим звеном разработанной аналитической системы, используемой как логистическим подразделением данного предприятия, так и его непосредственным высшим менеджментом.

В работах Грейз Г.М. было выявлено несколько групп ключевых показателей, которые использованы различными исследователями в системах оценки эффективности каких-либо видов деятельности субъекта, в первую очередь в логистике. Эти показатели по значимости и частоте использования можно расположить в следующий ряд: финансовые показатели, логистические затраты, временные логистические метрики, показатели удовлетворения потребителей, качество логистики, эффективность формирования запасов, эффективность и результативность логистических операций, производительность логистического персонала, социальная ответственность. С целью повышения мобильности сбора исходных данных для системы формирования и оценки ключевых показателей логистического менеджмента предприятия необходимо ограничиться пятью группами ключевых показателей. В их число включены группы: финансовые показатели, показатели логистической результативности, показатели логистической эффективности, показатели логистических издержек. В качестве пятой группы в состав системы формирования и оценки ключевых показателей логистического менеджмента промышленного предприятия включена группа показателей, характеризующая использование предприятием запасов [6, с. 56] (Kazarina, 2013, р. 56).

Состав ключевых комплексных логистических активностей за рубежом и в России, как правило, включает управление запасами. Характерной особенностью управления запасами, в отличие от многих других логистических активностей, является то, что для них в современной науке уже существуют хорошо развитые и доступные для практического применения методы расчета экономической эффективности. Именно с учетом этих обстоятельств группа запасы включается в состав общей системы формирования и оценки ключевых показателей логистического менеджмента исследуемого предприятия.

Итоговый набор групп показателей системы формирования и оценки ключевых показателей логистического менеджмента предприятия включает следующие группы: финансовые показатели, показатели логистической результативности, показатели логистической эффективности, показатели логистических затрат, а также интегральные и сводные логистические показатели. По результатам проведенного анализа был определен состав отдельных показателей входящих, в эти группы, что позволило сформировать ССП по отдельным группам, приведенную в таблице 2 [7, с. 104] (Kalacheva, 2015, р. 104).

Таблица 2 Состав ССП для оценки логистической деятельности предприятия

|

Группы ССП логистической деятельности предприятия

|

Показатели, входящие в отдельные аналитические группы ССП

|

|

Финансовые показатели

|

Показатели с «логистической составляющей»:

– оборачиваемость запасов, активов и оборотных активов; – динамика себестоимости, коммерческих расходов, валовой прибыли; – рентабельность активов и оборотных активов; – рентабельность капитала |

|

Показатели логистической эффективности

|

– средний ежедневный грузооборот;

– коэффициент выпуска подвижного состава; – коэффициент использования подвижного состава; – коэффициент технической готовности подвижного состава |

|

Показатели логистических доходов и затрат

|

–

доходы логистических операций

по группам;

– расходы логистических операций по группам; – удельные логистические затраты в выручке; – удельные логистические затраты в валовой прибыли; – удельный вес логистических затрат в совокупных издержках; – удельный вес логистических затрат относительно ФОТ – распределительного персонала; – удельный вес логистических затрат относительно ФОТ управленческого персонала |

|

Показатели логистической результативности

|

– показатели «совершенного заказа»:

– удельный вес заказов, доставленных в срок; – удельный вес полностью выполненных заказов; – удельный вес заказов без ошибок в документации и с заданным уровнем качества продукции; – уровень удовлетворенности клиентов качеством логистического сервиса. |

|

Интегральные и сводные логистические показатели

|

–

показатели логистической

энтропии по отдельным логистическим сегментам;

– показатели логистической энтропии в целом по предприятию; – классы логистической оболочки на основе проведенной классификации |

Представленная в таблице 2 ССП логистической деятельности предприятия дает возможность оценивать не только уровень достижения запланированных логистических показателей, но и точно отслеживать взаимодействие с клиентами. Подобный подход позволит оценивать качество как общих, так и логистических бизнес, а также контролировать эффективность логистического персонала (квалификации и компетентности персонала логистической службы).

Следует отметить, что данный методологический подход к анализу эффективности логистической деятельности предполагает также и введение в состав ССП нескольких новых ключевых показателей. Данные показатели дополнительной группы, содержащей новые логистические метрики, показывают специфику деятельности исследуемого предприятия. Необходимость дополнительного введения этой группы показателей определяется тем, что неуклонное усложнение экономико-технических и организационно-управленческих систем в логистической сфере и необходимость их качественного анализа обусловливают необходимость использования специальных методов, а также адекватных аналитических инструментов для анализа, построения и проектирования логистических систем [6, с. 57] (Kazarina, 2013, р. 57).

Отклонение протекания конкретного логистического процесса от эталонного варианта может выявляться не только оценкой ритмичности материальных потоков, но и анализом уровня организации различных функциональных систем предприятия: систем материального обеспечения, производственных и сбытовых систем, системы информационной поддержки логистики. В рамках данного подхода такие системы также подвергаются анализу с точки зрения рациональности их функционирования и управления. Уровень отклонения от оптимального значения материальных потоков и недостаточно рациональную организацию главных областей их протекания необходимо учитывать на основе введением специального аналитического показателя. В данной концепции такой показатель позволяет оценить уровень отклонения фактических логистических процессов от некоего принятого эталона, выражающего уровень сопротивления оптимальному ритму движения логистических потоков, степень их «торможения» вследствие несовершенства применяемой логистической системы. Данный показатель имеет название «логистической энтропии», которая определяет меру сложностей или уровень несовершенства используемых логистических процессов в операционной системе предприятия.

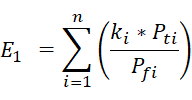

Показатель логистической энтропии может быть определен как отношение различных параметров эталонного логистического процесса к схожим значениям фактического процесса [7, с. 106] (Kalacheva, 2015, р. 106):

|

(1)

|

Pf – фактическое (реальное) значение параметров логистического процесса.

В качестве параметров характеристик могут быть использованы: продолжительность логистического цикла, логистические затраты, число допущенных срывов поставок, дефектов логистического обслуживания и др. Эталонные значения могут соответствовать предельно достижимым теоретически или значениям, которые могут быть достигнуты в результате внедрения каких-либо конкретных инноваций в логистической сфере. При использовании нескольких параметров-характеристик данный показатель позволяет выполнить комплексную оценку логистической системы промышленного предприятия по критерию меры упорядоченности протекания материальных и других потоков в логистической системе [7, с. 106] (Kalacheva, 2015, р. 106):

|

(2)

|

![]() ,

, ![]() –

теоретическое (эталонное) и фактическое (реальное) значения i-го параметра

логистического процесса соответственно;

–

теоретическое (эталонное) и фактическое (реальное) значения i-го параметра

логистического процесса соответственно;

![]() –

весовой коэффициент i-го параметра для исследуемого логистического процесса.

–

весовой коэффициент i-го параметра для исследуемого логистического процесса.

Применительно к логистической системе предприятия в его взаимодействии с клиентами снижение показателя логистической энтропии характеризует меру отклонения от эталона процесса взаимодействия логистических подсистем внутри логистической системы. Чем меньше величина показателя логистической энтропии, тем менее совершенны логистические процессы и в то же время тем больше потенциальный резерв для их совершенствования. При условии нормирования весовых коэффициентов максимальное значение комплексного показателя логистической энтропии равно единице. Для возможности более общей, укрупненной оценки логистических систем промышленных предприятий и их градации по показателю логистической энтропии, возможно использование такого показателя, как «класс логистической оболочки», характеризующего всю логистическую систему предприятия. Данный показатель определяют согласно классификационным признакам, как это представлено в таблице 3 [7, с. 108] (Kalacheva, 2015, р. 108).

Таблица 3 Классификация логистической системы предприятия по показателю логистической энтропии

|

Класс

логистической оболочки

|

Диапазон значений показателя логистической энтропии E*

|

Среднее значение E* для класса логистической оболочки

|

Качественная оценка

уровня логистической энтропии

|

|

1

|

0,80…1,00

|

0,90

|

Низкий

|

|

2

|

0,50...0,79

|

0,65

|

Средний

|

|

3

|

меньше 0,50

|

0,25

|

Высокий

|

|

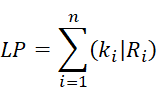

(3)

|

Ri – комплексный оценочный показатель i-й группы системы ключевых показателей логистической деятельности.

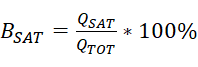

Также по результатам разработки и внедрения ССП логистической деятельности предприятия необходимо оценить качество логистических услуг, поскольку в современных условиях именно потребности клиентов являются ключевым фактором оценки качества логистических услуг современного предприятия. В этих целях выполняется точная идентификация потребителя услуг и его запросов, для чего предлагается применять показатели уровня удовлетворенности клиентов и среднего уровня удовлетворенности качеством логистического сервиса. Например, доля клиентов, удовлетворенных логистическим сервисом, формирует такой показатель как уровень удовлетворенности клиентов качеством логистического сервиса [16, с. 16] (Tuktarova, Chirva, 2013, р. 16):

, ,

|

(4)

|

![]() – общее

количество респондентов

– общее

количество респондентов

Для определения следующего показателя качества полученные данные в дальнейшем сводятся в единую аналитическую таблицу, позволяющую оценить уровень удовлетворенности клиентов качеством и эффективностью логистического сервиса предприятия. Средний уровень удовлетворенности качеством логистического сервиса предприятия определяется суммированием значения показателей, умноженные на долю их вклада в общий показатель качества логистического сервиса предприятия [16, с. 17] (Tuktarova, Chirva, 2013, р. 17):

|

|

(5)

|

qi – показатель фактической степени удовлетворенности логистическим сервисом предприятия;

pi – доля вклада показателя качества логистического сервиса предприятия в общий показатель.

Помимо методов оценки логистической деятельности и логистических затрат необходимо определить основные теоретические направления их совершенствования и снижения, к которым можно отнести следующие [11, с. 118] (Nazaretyan, Panteleeva, Astrakhantseva, 2014, р. 118):

- проведение переговоров с транспортными компаниями по вопросам корректировки стоимости логистических услуг в случае, если предприятие применяет логистический аутсорсинг;

- оказание содействия клиентам предприятия в достижении более низкого уровня логистических затрат в области транспортировки к ним продуктов и товаров предприятия. Обычно это реализуется на основе разработки программ развития клиентского бизнеса и проведения семинаров для официальных дилеров предприятия;

- поиск более бюджетных субститутов для ресурсов, необходимых для нормального функционирования логистической системы;

- улучшение взаимодействия предприятия с его основными поставщиками и потребителями в цепи поставок;

- компенсация увеличения логистических затрат в одном звене цепи на основе уменьшения логистических затрат в других ее сегментах или звеньях;

- применение прогрессивных и научно-обоснованных методов работы для роста производительности труда персонала логистической службы и эффективности деятельности отдельных функциональных подразделений, специализирующих на предоставлении логистических услуг клиентам;

- улучшение использования доступных ресурсов предприятия и более эффективное управление системой факторов, оказывающих влияние на уровень логистических затрат;

- корректировка или полное исключение тех подвидов логистической деятельности, которые не являются необходимыми для нормальной операционной деятельности и напрямую не формируют добавленной ценности, на основе анализа и пересмотра логистических цепей и контрактов на логистическое обслуживание;

Следует отметить, что сама по себе внедренная ССП еще не дает существенного и качественного скачка в управлении логистикой и улучшения результатов деятельности предприятия. Внедрение подобной системы необходимо рассматривать как часть общей системы стратегического управления, позволяющей трансформировать стратегические цели предприятия в операционные цели логистических подразделений и сотрудников и оценивать результаты их деятельности в контексте реализации стратегии при помощи системы показателей. С показателями необходимо дополнительно работать, анализировать их значения, разрабатывать критериальные и нормативные значения, актуально реагировать на их изменения, совершенствовать, встраивать в систему оценки логистической деятельности и механизмы мотивации персонала соответствующих подразделений, понимать, какие именно процессы они характеризуют, и совершенствовать их [9, с. 25] (Levkin, 2013, р. 25).

Заключение

Таким образом, рассмотренная ССП для оценки логистической деятельности позволяет обеспечить возможность оперативного контроля деятельности отдельных работников, структурных подразделений и логистики в целом, анализа отклонений и осуществления корректирующих воздействий для достижения целей логистики и опосредованно целей всего предприятия. На уровне предприятия это позволит осуществить получение стабильной прибыли и повышение добавленной стоимости для клиента в цепи поставок, обеспечить рост капитализации предприятия, обеспечить более высокий уровень лояльности клиентов, достижение оптимальной производительности отдельных звеньев логистической инфраструктуры и надежности логистических процессов.

Источники:

2. Хан Р.С. К вопросу об оценке эффективности логистической деятельности предприятия // Инженерный вестник Дона. – 2015. – № 4(38). – c. 104.

3. Хлынин Э.В., Гахраманов М.И. Повышение эффективности деятельности предприятия на основе совершенствования логистических процессов // Известия Тульского государственного университета. Экономические и юридические науки. – 2013. – № 12. – c. 45-59.

4. Гладкая А.И. Взаимодействие логистических потоков современного предприятия // Инновации и инвестиции. – 2015. – № 11. – c. 2-8.

5. Гордиенко А.С., Квятковская И.Ю. Синхронизация информационных и финансовых потоков логистической системы // Вестник Астраханского государственного технического университета. Серия: Управление, вычислительная техника и информатика. – 2012. – № 1. – c. 171-178.

6. Казарина Л.А. Принятие управленческих решений на основе операционно-ориентированного подхода к учету логистических затрат // Известия иркутской государственной экономической академии. – 2013. – № 3. – c. 66-70.

7. Калачева К.О. Классификация логистических затрат // Инновационная наука. – 2015. – № 9(9). – c. 157-159.

8. Кужева С.Н. Использование сбалансированной системы показателей в управлении логистикой // Вестник Омского университета. Серия: Экономика. – 2014. – № 1. – c. 39-46.

9. Левкин Г.Г. Логистика: теория и практика. - М.: Инфра-М, 2013. – 320 c.

10. Пономаренко В.С., Малярец Л.М., Дорохов А.В. Аналитическое обеспечение контроля логистической деятельности с минимизацией логистических затрат // Известия Иркутской государственной экономической академии. – 2011. – № 2. – c. 137-143.

11. Назаретян А.О., Пантелеева А.А., Астраханцева А.С. Логистический подход к улучшению деятельности торговых сетей // Актуальные проблемы экономики. – 2014. – № 9. – c. 37-40.

12. Панкова Е.А., Широченко Н.В. К вопросу о понятии «логистические затраты» // Актуальные проблемы авиации и космонавтики. – 2013. – № 9. – c. 197-198.

13. Савин Г.В. Совершенствование логистической распределительной системы // Известия УрГЭУ. – 2015. – № 2. – c. 20-25.

14. Щербаков В.В. Логистика и управление цепями поставок. - М.: Юрайт, 2014. – 390 c.

15. Ямов Н.Н., Богданов С.И. Экономический анализ логистической деятельности // Известия Уральского государственного экономического университета. – 2012. – № 4(42). – c. 75-80.

16. Туктарова Р.И., Чирва О.Г. Логистический аудит как инструмент повышения эффективности деятельности предприятия // Вектор науки Тольяттинского государственного университета. – 2013. – № 4(26). – c. 167-171.

Страница обновлена: 08.08.2026 в 06:48:12

Download PDF | Downloads: 182

Theoretical aspects of analyzing and improving the company's logistics efficiency

Mynzhasarov R.I., Trukhmanov I.R.Journal paper

Economics and society: contemporary models of development

Volume 13, Number 3 (July-september 2023)

Abstract:

The relevance of solving problems in the field of increasing the logistics efficiency is largely related to the development of economically sound solutions in the management of logistics costs in supply chains. Such solutions in modern conditions are being developed under the influence of a whole system of heterogeneous factors, which include increased competition in most market segments, increased customer requirements for the quality and efficiency of supplies of products and services, as well as a significant complication and destabilization of the economic environment of Russian companies. This article proposes a solution to this problem, developed taking into account the practical features of logistics activities based on a balanced scorecard.

Keywords: logistics, company's logistics activity, balanced scorecard

JEL-classification: L91, L92, R40

References:

Gladkaya A.I. (2015). Vzaimodeystvie logisticheskikh potokov sovremennogo predpriyatiya [Interaction of logistics flows of a modern enterprise]. Innovation and Investment. (11). 2-8. (in Russian).

Gordienko A.S., Kvyatkovskaya I.Yu. (2012). Sinkhronizatsiya informatsionnyh i finansovyh potokov logisticheskoy sistemy [Synchronization of information and financial flows of the logistic system]. Vestnik Astrakhanskogo gosudarstvennogo tekhnicheskogo universiteta. Seriya: Upravlenie, vychislitelnaya tekhnika i informatika. (1). 171-178. (in Russian).

Kalacheva K.O. (2015). Klassifikatsiya logisticheskikh zatrat [Classification of logistics costs]. Innovative science. (9(9)). 157-159. (in Russian).

Kanke A.A.. Koshevaya I.P. (2014). Osnovy logistiki [Basics of logistics] M.: Prospekt. (in Russian).

Kazarina L.A. (2013). Prinyatie upravlencheskikh resheniy na osnove operatsionno-orientirovannogo podkhoda k uchetu logisticheskikh zatrat [Management decision-making on the basis of activity-based costing approach in logistics cost accounting]. Izvestiya irkutskoy gosudarstvennoy ekonomicheskoy akademii. (3). 66-70. (in Russian).

Khan R.S. (2015). K voprosu ob otsenke effektivnosti logisticheskoy deyatelnosti predpriyatiya [To a question of an efficiency assessment of the enterprise''s logistic activity]. Engineering journal of Don. (4(38)). 104. (in Russian).

Khlynin E.V., Gakhramanov M.I. (2013). Povyshenie effektivnosti deyatelnosti predpriyatiya na osnove sovershenstvovaniya logisticheskikh protsessov [Improving the efficiency of the company's activities based on the improvement of logistics processes]. Izvestiya Tula State University. Economic and legal sciences. (12). 45-59. (in Russian).

Kuzheva S.N. (2014). Ispolzovanie sbalansirovannoy sistemy pokazateley v upravlenii logistikoy [The use of balanced scorecard in logistics management]. Bulletin of Omsk University Series. (1). 39-46. (in Russian).

Levkin G.G. (2013). Logistika: teoriya i praktika [Logistics: theory and practice] M.: INFRA-M. (in Russian).

Nazaretyan A.O., Panteleeva A.A., Astrakhantseva A.S. (2014). Logisticheskiy podkhod k uluchsheniyu deyatelnosti torgovyh setey [Logistics approach to improving the activities of retail chains]. Aktualnye problemy ekonomiki. (9). 37-40. (in Russian).

Pankova E.A., Shirochenko N.V. (2013). K voprosu o ponyatii «logisticheskie zatraty» [On the question of the concept of "logistics costs"]. Actual problems of aviation and cosmonautics. 2 (9). 197-198. (in Russian).

Ponomarenko V.S., Malyarets L.M., Dorokhov A.V. (2011). Analiticheskoe obespechenie kontrolya logisticheskoy deyatelnosti s minimizatsiey logisticheskikh zatrat [Analytical assurance of control of logistics activity with minimization of logistics expenses]. News of the Irkutsk State Economic Academy (Scientific Journal of Baikal State University). (2). 137-143. (in Russian).

Savin G.V. (2015). Sovershenstvovanie logisticheskoy raspredelitelnoy sistemy [Improvement of the logistics distribution system]. Izvestiya UrGEU. (2). 20-25. (in Russian).

Scherbakov V.V. (2014). Logistika i upravlenie tsepyami postavok [Logistics and supply chain management] M.: Yurayt. (in Russian).

Tuktarova R.I., Chirva O.G. (2013). Logisticheskiy audit kak instrument povysheniya effektivnosti deyatelnosti predpriyatiya [Logistic audit, as instrument of increase of efficiency of activity of the enterprise]. Vector of science of Togliatti State University. (4(26)). 167-171. (in Russian).

Yamov N.N., Bogdanov S.I. (2012). Ekonomicheskiy analiz logisticheskoy deyatelnosti [Economic analysis of logistics]. Journal of the Ural State University of Economics. (4(42)). 75-80. (in Russian).