Региональная трансформация напряженности на рынке труда: новые векторы

Забелина О.В.1![]() , Мирзабалаева Ф.И.2,1

, Мирзабалаева Ф.И.2,1![]() , Санкова Л.В.3

, Санкова Л.В.3![]()

1 Федеральное государственное бюджетное учреждение «Всероссийский научно-исследовательский институт труда» Министерства труда и социальной защиты Российской Федерации, Россия, Москва

2 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

3 Саратовский государственный технический университет им. Гагарина Ю.А., Россия, Саратов

Скачать PDF | Загрузок: 92 | Цитирований: 14

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48122444

Цитирований: 14

Аннотация:

Пандемия коронавируса COVID-19 осуществляет свое воздействие на рынок труда по многим направлениям: от закрытия предприятий и массовых увольнений до стимулирования использования новых форматов занятости и приобретения работниками новых компетенций. Данные процессы имеют существенную региональную дифференциацию в аспекте параметров и векторов трансформации напряженности рынков труда . В статье приводятся результаты исследований изменения напряжённости на региональных рынках труда вследствие влияния пандемии коронавируса и различных институционально-экономических трансформаций на рынке труда. Предлагается авторский подход к выявлению и оценке регионов «новой напряженности» на рынке труда» и сравнению их с территориями устойчиво-напряжённых рынков труда. Результаты исследования могут быть использованы органами исполнительной власти федерального уровня при подготовке законодательных инициатив в области регулирования рынков труда с напряженной ситуацией. Информационной базой исследования послужили данные официальной и ведомственной отчетности, нормативно-правовые документы, труды российских экспертов, а также данные Росстата.

Ключевые слова: напряжённость рынка труда; поиск работы; пандемия; уровень занятости; уровень безработицы; региональная трансформация

JEL-классификация: J21, J22, J64, R12

ВВЕДЕНИЕ

Пандемия COVID-19 стала причиной новых трансформаций на рынках труда регионов и стран, определила новые векторы в развитии региональных рынков труда, спровоцировала и усилила разнонаправленную реаллокацию трудоспособного населения на рынке труда, в том числе простимулированную мерами государственной политики.

Во-первых, наряду с вызванным кризисом переливом части экономически активного населения из группы занятых в группу безработных усилились потоки безработного населения (идентифицированного по методологии МОТ) в сегмент регистрируемой безработицы. Названные процессы в определенной степени были обусловлены не только стремлением найти работу с помощью государственной службы занятости, но и институциональными изменениями. В частности, упрощением порядка регистрации статуса безработного, повышением размера пособий по безработице. Это предположение подтвердилось в дальнейшем существенным оттоком граждан из регистрируемой безработицы без трудоустройства на фоне неуклонного увеличения числа заявленных в службу занятости вакансий. Вместе с тем структурные диспропорции спроса и предложения на регистрируемом рынке труда в профессионально-квалификационном разрезе, которые могли повлиять на такой поток, нуждаются в отельном изучении.

Во-вторых, требует особого внимания наметившееся с начала 2020 года перераспределение трудоспособного населения из состава рабочей силы в экономическую неактивность. Существенное уменьшение численности занятых лишь частично сохранило численность рабочей силы за счет перетока населения в состояние безработицы. Начавшийся к концу 2020 года отток населения из безработицы не сопровождается соответствующим восстановительным ростом численности занятых.

Неравномерность уровня и темпов социально-экономического развития регионов Российской Федерации, сложившаяся под воздействием различных факторов и усугубляющаяся на фоне очередных волн пандемии, находит отражение и в региональной дифференциации рынков труда. Одной из наиболее заметных и опасных форм проявления такой дифференциации являются различия в уровне напряженности ситуации на рынке труда.

Нерешенность проблем снижения напряженности на региональных рынках труда не только ограничивает возможности восстановления, но и устойчивого развития региональных экономик, обеспечения экономической и социальной безопасности регионов, повышения уровня жизни населения. Несмотря на высокий интерес к проблемам безработицы на фоне пандемии, в отечественной научной литературе отсутствуют комплексные исследования проблематики трансформации напряженности региональных рынков труда в новых условиях, отсутствуют сценарные прогнозы развития ситуации на региональных рынках труда. Целью исследования выступает выявление и анализ «новых» регионов с напряженной ситуацией на рынке труда; определение векторов и факторов асимметричных потоков на рынке труда в период пандемии и восстановления.

Достижение поставленной цели предполагает решение ряда задач: определение ключевых потоков на российском рынке труда в период пандемии и на этапе восстановления и детерминирующих их факторов; выявление регионов «новой напряженности» на рынке труда; анализ разных темпов восстановления и изменения напряженности на рынках труда регионов; спецификация динамики неравенства на рынке труда (в разрезе социально-демографических групп).

ОСНОВНАЯ ЧАСТЬ

Проблемы эффективного регулирования рынка труда на восстановительном этапе с учетом общих трендов и специфики региональных стратегий выхода из пандемийного кризиса и векторов дальнейшего развития являются одними из ключевых для современной социально-экономической политики.

Проблематика оценки напряженности на региональных рынках труда находит отражение в ряде публикаций российских исследователей за 2001–2013 гг. [1–5] (Korel, Korel, 2001; Sigova, Pitukhin, Parikova, 2012; Kolesnikova, 2013; Tupikina, Kocheva, Matev, 2013; Simonova, Sankova, Mirzabalaeva, 2019) Интересным, на наш взгляд, является подход к определению сценариев решения управленческих задач за счет изменения соотношения затрат на активную и пассивную политику, роста количества заявленных вакансий, возрастания количественной оценки интегрального рейтинга субъектов РФ с максимальным количеством вакансий на востребованной профессионально-квалификационной основе [6] (Pashin, Elin, Kharkin, 2020). Данный подход дополнен исследователями в последующей работе, где дана оценка напряженности рынка труда, позволяющая прогнозировать изменение данного явления и определять соответствующие затраты на реализацию активной политики труда. При этом авторы определяют ключевые факторы, определяющие снижение напряженности на рынках труда, и т.д. [7] (Pashin, Voloshina, Kharkin, 2021).

Коленнникова О.А. акцентирует внимание на стратегиях поиска работы и на снижении зарплатных ожиданий безработных при дефиците вакансий [8] (Kolennnikova, 2020). Данная ситуация, бесспорно, влияет на снижение напряженности на рынке труда, вместе с тем она не всегда свидетельствует о трудоустройстве на достойные рабочие места и дальнейшей эффективности занятости.

В работе [9] (Blinova, Rusanovskiy, Markov, 2020) показано, что «специфические особенности региональных экономик значимо влияют на характер связи между изменением уровня безработицы и динамикой выпуска». Полученную зависимость необходимо принимать во внимание при оценке напряженности рынка труда в «новых» регионах и скорости восстановления рынков труда после шоков пандемии.

В работе [10] (Kondusova, Bakhina, 2019) напряженность на региональном рынке труда рассматривается через срез мониторинга рынка труда и показателей результативности региональной службы занятости.

Продуктивный подход к оценке напряженности на рынке труда предлагается в оригинальном исследовании ученых, которые рекомендуют использовать для характеристики напряженности на рынке труда число вынужденно работающих неполный рабочий день или неполное рабочее время, величину заработной платы и объем просроченной задолженности и другие [11] (Korovkin, Dolgova, Korolev, Sinitsa, 2020).

Среди зарубежных исследований влияние пандемии на рынок труда, а также значимость новых мер регулирования рассматривается в работах [12–15] (Jordà, Singh, Taylor, 2020; Campa, Roine, Strömberg, 2021; Hershbein, Holzer, 2021). Значительная межстрановая и внутристрановая дифференциация эффектов Covid-19 для рынков труда в Великобритании, США и Германии подчеркивается и в работах ряда зарубежных исследователей [16] (Adams-Prassl, Boneva, Golin, Rauh, 2020).

Анализ влияния пандемии на динамику рынка труда (уровень экономической активности, занятости, рабочее время, секторальные сдвиги в занятости и др.), динамику неравенства (по гендерным признакам, квалификации, заработной плате и др.) представлен в докладе МОТ [17]. В частности, указывается, что численность занятых, уровень участия в рабочей силе не полностью восстановились во многих странах. В докладах МОТ обосновывается необходимость широкомасштабных мер государственной политики по поддержке занятости и доходов, созданию рабочих мест.

Вместе с тем публикаций, анализирующих трансформацию параметров напряженности региональных рынков труда и обосновывающих меры регулирования в зависимости от специфики динамики и структуры рынков труда регионов, в настоящее время недостаточно, что и определяет предмет исследования статьи.

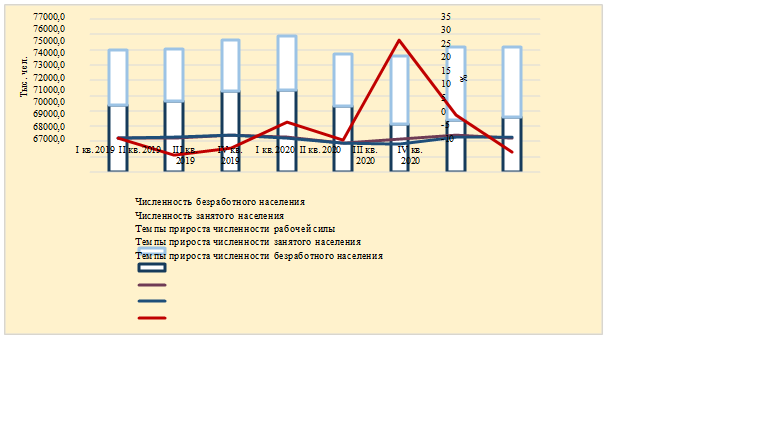

Проведем анализ «ковидного» влияния на рынок труда. Российский рынок труда в период «коронакризиса» 2020 года характеризовался переходом значительной доли трудоспособного населения из статуса занятых в статус безработных и экономическую неактивность. Особенно сильно негативная тенденция к снижению численности занятого населения проявилась в первом квартале 2020 года (на 1,5%) и продолжилась во втором квартале 2020 года (на 0,2%) (рис. 1) .

Как видно из рисунка 1, первый и второй кварталы 2020 года отличаются негативной динамикой показателей численности рабочей силы. Если данные изменения в первом квартале можно связать с сезонным фактором, то резкое снижение численности занятого населения во втором квартале (-1177,4 тыс. чел.) на фоне бурного роста численности безработных (+1004,3 тыс. чел.) является прямым следствием распространения пандемии и введения государственных мер по противостоянию распространению коронавируса.

Рисунок

1. Динамика

численности рабочей силы, занятого и безработного населения в России за

2019–2020 гг.

Рисунок

1. Динамика

численности рабочей силы, занятого и безработного населения в России за

2019–2020 гг.

Источник: рассчитано авторами по данным Росстата [18].

Аналогичные тенденции проявляются при анализе уровня занятости, безработицы и участия в рабочей силе в России за 2019–2020 гг. (рис. 2).

Рынок труда России, пройдя пик падения занятости и роста безработицы летом 2020 года, уже к осени 2020 года начал восстанавливаться. Вместе с тем риск ухудшения эпидемической ситуации и новых волн пандемии продолжал сдерживать экономическую активность населения в стране. Уровень занятости, как и уровень участия в рабочей силе, к концу 2020 года – началу 2021 года не восстановились до уровня 2019 года, в то время как уровень безработицы характеризуется более высокими (в сравнении с допандемическими) значениями.

Рисунок

2. Динамика

уровня участия в рабочей силе, уровня занятости и безработицы в России за

2019–2020 гг.

Рисунок

2. Динамика

уровня участия в рабочей силе, уровня занятости и безработицы в России за

2019–2020 гг.

Источник: составлено авторами по данным Росстата https://rosstat.gov.ru/labour_force (дата обращения: 15.09.2021).

На наш взгляд, следует отметить ряд важных тенденций, генерируемых «коронакризисом» и требующих более глубокого исследования для разработки соответствующих мер регулирования (табл. 1):

Таблица 1

Динамика основных показателей рынка труда России за 2019–2020 гг.

|

Наименование показателей

|

2019

|

2020

|

Изменение 2020 к 2019 (% или пп.)

|

|

Численность

рабочей силы (тыс. чел.)

|

75397,90

|

74922,67

|

|

|

Численность

занятого населения (тыс. чел.)

|

71933,08

|

70601,39

|

|

|

Численность

безработного населения (тыс. чел.)

|

3464,82

|

4321,29

|

|

|

Коэффициент

напряженности на регистрируемом рынке труда

|

0,46

|

1,60

|

|

|

Производительность

труда (тыс. руб. в ценах 2016 г. на одного занятого) [1]

|

316,74

|

314,50

|

|

|

Уровень

участия в рабочей силе, %

|

62,28

|

62,00

|

|

|

Уровень

занятости, %

|

59,42

|

58,43

|

|

|

Уровень

безработицы, %

|

4,60

|

5,77

|

|

|

Уровень

регистрируемой безработицы, %

|

1,00

|

3,16

|

|

Ø прирост масштабов регистрируемой безработицы преимущественно за счет перетока граждан из числа безработных и экономически неактивной части населения, а не из категории занятых;

Ø рост коэффициента напряженности на регистрируемом рынке труда при снижении производительности труда и спроса на рабочую силу в период действия коронавирусных ограничений;

Ø снижение коэффициента напряженности на регистрируемом рынке труда не столько из-за роста спроса со стороны работодателей, сколько за счет оттока из регистрируемой безработицы;

Ø переток существенной части граждан из регистрируемой безработицы не в занятость, а в экономическую неактивность, приводящий к снижению численности рабочей силы по сравнению с «доковидным» периодом.

Увеличение коэффициента напряженности на рынке труда в 2020 году говорит о непропорциональном спросе работодателей (заявленной ими потребности в новых работниках) росту численности зарегистрированных безработных, вследствие чего на одну вакансию в 2020 году в среднем приходилось двое безработных. Активный рост регистрируемой безработицы в 2020 году был стимулирован введением антикризисных мер государственной поддержки доходов населения (в частности, существенным повышением пособия по безработице).

Указанные процессы в разной степени нашли проявление на региональных рынках труда, характеризуются разной устойчивостью. Рассмотрим напряженность на рынках труда регионов с учетом как «прошлой траектории» развития, комплекса мер регулирования, так и новых ограничений, накладываемых эпидемиологическими факторами.

В рамках государственного регулирования сложилась многолетняя практика мониторинга ситуации на рынке труда регионов для выявления неблагоприятных тенденций и проблем, требующих особого внимания. Минтруд России с 2000 года ежегодно формирует перечень регионов, отнесенных к территориям с напряженной ситуацией на рынке труда, утверждает этот перечень по согласованию с Минэкономразвития России и направляет его в федеральные и региональные органы исполнительной власти для принятия мер по стабилизации положения на рынке труда, разработки и реализации индивидуальных программ социально-экономического развития.

Используемая Минтрудом России методика оценки уровня напряженности на региональных рынках труда предполагает ретроспективный (за два предшествующих года) анализ комплекса показателей, характеризующих ситуацию на рынке труда в целом и по каждому субъекту Российской Федерации: уровень занятости населения; уровень общей безработицы; уровень регистрируемой безработицы; доля безработных, ищущих работу 12 и более месяцев, в общей численности безработных (в процентах); коэффициент напряженности на рынке труда [2]. Регионы ранжируют по каждому включенному в оценку показателю и определяют общий показатель делением порядковых номеров всех показателей этой территории на число показателей. Регион относится к перечню территорий с напряженной ситуацией, если общий показатель по территории превышает общий показатель по России в целом более чем в 1,5 раза.

Поскольку описанная методика Минтруда России предполагает ретроспективный анализ показателей рынка труда, с ее помощью выявляются проблемные регионы с закрепившимися тенденциями негативных изменений в занятости, безработице, спросе на рабочую силу. Эти тенденции вызваны отставанием в социально-экономическом развитии территории и уровне жизни населения, поэтому их минимизация требует системных долгосрочных мер государственного воздействия. Перечень территорий с высокой напряженностью на рынке труда в последние 10 лет варьирует от 13 до 21 региона (из 85), но имеет относительно постоянное «ядро» (табл. 2).

Таблица 2

Перечень субъектов РФ с напряженной ситуацией на рынке труда в 2010–2020 гг.

|

Наименование

региона

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Республика Адыгея

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Алтай

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Карелия

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Бурятия

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Дагестан

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Ингушетия

|

|

|

|

|

|

|

|

|

|

|

|

|

Кабардино-Балкарская Республика

|

|

|

|

|

|

|

|

|

|

|

|

|

Карачаево-Черкесская Республика

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Калмыкия

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Северная Осетия-Алания

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика Тыва

|

|

|

|

|

|

|

|

|

|

|

|

|

Чеченская Республика

|

|

|

|

|

|

|

|

|

|

|

|

|

Алтайский край

|

|

|

|

|

|

|

|

|

|

|

|

|

Забайкальский край

|

|

|

|

|

|

|

|

|

|

|

|

|

Курганская область

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика

Хакасия

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика

Марий Эл

|

|

|

|

|

|

|

|

|

|

|

|

|

Иркутская

область

|

|

|

|

|

|

|

|

|

|

|

|

|

Томская

область

|

|

|

|

|

|

|

|

|

|

|

|

|

Еврейская

автономная область

|

|

|

|

|

|

|

|

|

|

|

|

|

Кемеровская

область (Кузбасс) [3]

|

|

|

|

|

|

|

|

|

|

|

|

|

Пермский

край

|

|

|

|

|

|

|

|

|

|

|

|

|

Республика

Коми

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

|

13

|

15

|

15

|

18

|

19

|

19

|

19

|

20

|

21

|

19

|

18

|

|

|

|

Регионы, отнесенные к территориям с напряженной ситуацией на

рынке труда

| |||||||||

Показатели, характеризующие напряженность на региональных рынках труда в 2018–2020 гг., представлены в таблице 3. Комплексная оценка ситуации на региональных рынках труда проводилась на основе анализа совокупности таких ключевых показателей, как уровень занятости, уровень безработицы, среднее время поиска работы и доля безработных, ищущих работу 12 месяцев и более. В Центральном ФО и Северо-Западном ФО рынки труда отличаются стабильно низким уровнем напряженности. Здесь расположены финансово-экономические центры (Москва и Санкт-Петербург), многие регионы имеют развитый сектор услуг и достаточно разнородную отраслевую специализацию.

К округам с наиболее неблагоприятным положением на рынке труда традиционно относятся Северо-Кавказский (СКФО), Сибирский (СФО) и Южный (ЮФО) федеральные округа, где на протяжении длительного периода времени общий уровень напряженности находится выше общероссийского уровня. В частности, в СКФО уровень безработицы с 10,6% вырос до 13,9% в 2021 году. Характерной особенностью указанных округов является существенная диспропорция между территориальными структурами спроса на рабочую силу и ее предложением, благодаря чему здесь складывается низкая занятость и высокая безработица. Застойная безработица является типичной проблемой этих регионов. В условиях пандемии можно констатировать дальнейшее углубление диспропорций на рынке труда в связи с шоками спроса и предложения. В Дальневосточном федеральном округе (ДФО) одновременно со снижением занятости населения (с 65,1% в 2018 году до 60,2% в 2020 году) наблюдается повышение уровня безработицы с 6,3% в 2018 году до 6,5% в 2020 году. В результате уровень безработицы на Дальнем Востоке заметно превышает среднероссийский показатель. Вместе с тем наблюдается улучшение других показателей рынка труда (время поиска работы, доля безработных, ищущих работу 12 месяцев и более).

Таблица 3

Показатели, характеризующие напряженность на региональных рынках труда в 2018–2020 гг. [5]

|

Наименование

региона

|

2018

|

2019

|

2020

| |||||||||||

|

Уровень занятости, %

|

Уровень безработицы,

% |

Среднее время поиска работы безработными,

месяцев

|

Доля безработных, ищущих работу

12 месяцев и более, %

|

Уровень занятости, %

|

Уровень безработицы,

% |

Среднее время поиска работы

безработными, месяцев

|

Доля безработных, ищущих работу

12 месяцев и более, %

|

Уровень занятости, %

|

Уровень безработицы,

% |

Среднее время поиска работы

безработными, месяцев

|

Доля безработных, ищущих работу

12 месяцев и более, %

| |||

|

РФ

|

65,6

|

4,8

|

7,4

|

28,6

|

59,4

|

4,6

|

6,9

|

23,8

|

58,4

|

5,8

|

6,3

|

18,8

| ||

|

ЦФО

|

69,3

|

2,9

|

6,9

|

25,0

|

62,3

|

2,9

|

6,4

|

19,0

|

61,3

|

3,9

|

5,7

|

13,9

| ||

|

СЗФО

|

67,8

|

3,9

|

7,1

|

27,8

|

61,6

|

3,6

|

6,4

|

22,4

|

60,3

|

5,0

|

5,3

|

15,3

| ||

|

ЮФО

|

63,1

|

5,6

|

7,4

|

27,1

|

56,5

|

5,3

|

6,5

|

19,2

|

56,2

|

6,1

|

6,0

|

15,1

| ||

|

СКФО

|

59,2

|

10,6

|

8,0

|

30,8

|

54,3

|

11,0

|

8,2

|

31,7

|

51,1

|

13,9

|

7,9

|

26,9

| ||

|

ПФО

|

64,7

|

4,4

|

7,0

|

25,7

|

58,1

|

4,2

|

6,6

|

23,5

|

57,4

|

5,2

|

6,0

|

16,7

| ||

|

УФО

|

65,8

|

4,7

|

7,2

|

27,6

|

60,7

|

4,3

|

6,1

|

19,6

|

59,7

|

5,5

|

6,0

|

15,0

| ||

|

СФО

|

62,6

|

6,5

|

7,8

|

33,6

|

57,5

|

5,9

|

7,1

|

25,7

|

56,2

|

7,3

|

6,7

|

23,8

| ||

|

ДФО

|

65,1

|

6,3

|

8,0

|

34,1

|

60,0

|

6,0

|

7,7

|

29,8

|

60,2

|

6,5

|

7,3

|

26,4

| ||

|

|

| |||||||||||||

Источник: Ежеквартальный статистический бюллетень «Обследование рабочей силы» [Электронный ресурс] / ИИЦ «Статистика России», Режим доступа: https://rosstat.gov.ru/folder/11110/document/13265, свободный (дата обращения: 28.11.2021 г.).

По показателю уровня напряженности [6] распределение федеральных округов в 2018–2020 гг. не изменилось: наиболее напряженная ситуация на рынке труда по совокупности показателей наблюдается Северо-Кавказском, Сибирском и Южном ФО. В то же время наиболее благоприятное состояние рынка труда (относительно среднероссийского показателя) отмечается в Центральном, Северо-Западном и Уральском ФО.

Таким образом, относительно неплохая ситуация с безработицей в среднем по стране скрывает за собой высокую межрегиональную дифференциацию показателей. При этом региональные различия в уровне безработицы стабильны в течение многих лет и во многом обусловлены отраслевой специализацией, инвестиционной активностью и развитостью сервисного сектора в экономике конкретного региона, а также влиянием специфических региональных факторов (демографических, природно-географических).

Так, наиболее высокие средние показатели общего уровня безработицы наблюдаются в сельскохозяйственных, добывающих и аграрно-промышленных регионах с низкой долей услуг в ВРП. А в сочетании со специфическими региональными факторами (например, с традиционно высокой рождаемостью и, соответственно, высокой долей молодежи, что характерно для сельскохозяйственных регионов Северо-Кавказского ФО) это обусловливает традиционно высокие уровни безработицы и высокий уровень напряженности на рынке труда в целом. Напротив, низкие покзаатели безработицы характерны для крупных агломераций, финансово-экономических центров с развитой сферой услуг.

Следующей значимой тенденцией допандемийного этапа (2018 г.) выступает усиление конвергенции основных показателей региональных рынков труда относительно среднероссийской динамики за счет стабилизации или улучшения положения в одних регионах (Центральный, Северо-Западный, Приволжский федеральные округа) и усиления напряженности на рынках труда других (Дальневосточный округ). В 2020 году показатели среднего времени поиска работы и длительной безработицы улучшились по всем округам (по сравнению с 2019 и 2020 годами).

Пандемия вируса COVID-19 в разной степени затронула российские регионы, хотя ее негативные последствия для экономики привели в 2020 году к неблагоприятному развитию ситуации на рынке труда практически во всех субъектах Российской Федерации.

В связи с этим отметим, что методика выделения Минтрудом России территорий с высокой напряженностью на рынке труда в силу своей специфики и целевой направленности не всегда точно отражает глубины падения регионального рынка труда в период «коронакризиса» и выделения наиболее пострадавших регионов. Поэтому мы предлагаем определить регионы «новой напряженности», исходя из минимума показателей-индикаторов рынка труда, быстро реагирующих на кризисные явления. В качестве таких показателей предлагается использовать численность занятого и численность безработного населения.

Для определения регионов «новой напряженности» нами был проведен расчет относительного изменения численности занятых и безработных в 2020 году по сравнению с «допандемийным» 2019 годом по всем 85 субъектам Российской Федерации. Каждому региону был присвоен ранг с 1 по 85-е место по изменению численности занятых от самого высокого роста до самого большого снижения; и численности безработных от самого большого снижения до самого высокого роста. Для каждого субъекта Российской Федерации был рассчитан средний ранг и составлен рейтинг от самого низкого среднего ранга до самого высокого. Последние 20 регионов (с 66 по 85-е место) были отнесены к регионам «новой напряженности».

Результаты сопоставления состава регионов, отнесенных по приказу Минтруда России от 04 июня 2020 г. № 306н к территориям с напряженной ситуацией на рынке труда (по «допандемийным» показателям за 2017–2019 гг.) с равным по количеству перечнем регионов «новой напряженности» представлены в таблице 4.

Из вновь выбранных проблемных регионов в «допандемийный» перечень территорий с напряженной ситуацией на рынке труда входили следующие: Кабардино-Балкарская Республика, Республика Северная Осетия (Алания), Чеченская Республика, Республика Хакасия, Томская область. Под влиянием «коронакризиса» перечень территорий с напряженной ситуацией на рынке труда обновился 14 новыми регионами.

Таблица 4

Регионы «новой напряженности» на рынке труда

|

Регионы, отнесенные к перечню территорий с напряженной

ситуацией на рынке труда (2017–2019 гг.)

|

Регионы «новой напряженности»

|

|

Кабардино-Балкарская Республика

|

Кабардино-Балкарская Республика

|

|

Республика Северная Осетия – Алания

|

Республика Северная Осетия – Алания

|

|

Чеченская Республика

|

Чеченская Республика

|

|

Томская область

|

Томская область

|

|

Республика Хакасия

|

Республика Хакасия

|

|

Республика Карелия

|

Владимирская область

|

|

Республика Адыгея (Адыгея)

|

Ивановская область

|

|

Республика Калмыкия

|

Рязанская область

|

|

Республика Дагестан

|

Мурманская область

|

|

Республика Ингушетия

|

Новгородская область

|

|

Карачаево-Черкесская Республика

|

Волгоградская область

|

|

Пермский край

|

Псковская область

|

|

Курганская область

|

Республика Марий Эл

|

|

Республика Алтай

|

Республика Мордовия

|

|

Республика Бурятия

|

Саратовская область

|

|

Республика Тыва

|

Ульяновская область

|

|

Забайкальский край

|

Челябинская область

|

|

Кемеровская область – Кузбасс

|

Красноярский край

|

|

Еврейская автономная область

|

Омская область

|

Проведенный анализ показал, что основными факторами, препятствующими восстановительному росту занятости в новых проблемных регионах, являются, во-первых, низкая нанимающая способность региона; во-вторых, миграционная убыль населения; в-третьих, снижение спроса на труд и преобладание в регионе непривлекательных вакансий; в-четвертых, снижение эффективности работы органов службы занятости в сфере содействия трудоустройству граждан.

Рассмотрим динамику коэффициента напряженности на рынке труда Российской Федерации в 2020 год (рис. 3).

|

Рисунок 3. Коэффициент напряженности на рынке труда в Российской Федерации за 2020 год

Источник: построено авторами на основе данных Росстата [18, 19] и Роструда (дата обращения: 12.07.2021).

Поскольку одним из наиболее чувствительных к изменению ситуации на рынке труда показателей, характеризующим соотношение предложения и спроса на рынке труда, является коэффициент напряженности, рассмотрим его детальнее. За период пандемии коэффициент напряженности по Российской Федерации в целом увеличился более чем в 4 раза.

Как правило, наиболее высоким коэффициентом напряженности характеризуются регионы с хронически депрессивной ситуацией на рынке труда (например, Республика Ингушетия, Республика Дагестан, Чеченская Республика). В период пандемии на фоне значительного притока безработных коэффициент напряженности существенно вырос и в ранее благополучных регионах, особенно в регионах с наибольшим числом заболеваний коронавирусом и развитым сектором услуг (Москва, Санкт-Петербург, Нижегородская область) (табл. 5).

Таблица 5

Коэффициент напряженности в регионах Российской Федерации

|

Наименование

регионов

|

Коэффициент напряженности на январь 2020 г.

|

Рейтинг субъекта РФ по коэффициенту напряженности в январе 2020 г.

|

Коэффициент напряженности на сентябрь 2020 г.

|

Рейтинг субъекта РФ по коэффициенту напряженности в сентябре 2020 г.

|

|

Российская Федерация

|

0,48

|

-

|

2,08

|

-

|

|

Наиболее «благополучные» к началу пандемии регионы

| ||||

|

Еврейская

автономная область

|

0,09

|

1

|

0,44

|

4

|

|

Сахалинская

область

|

0,14

|

2

|

0,22

|

1

|

|

г.

Севастополь

|

0,17

|

3

|

0,87

|

14

|

|

г.

Москва

|

0,18

|

4

|

1,77

|

41

|

|

Белгородская

область

|

0,18

|

5

|

0,79

|

11

|

|

Наиболее «проблемные» к началу пандемии регионы

| ||||

|

Республика Северная Осетия (Алания)

|

4,26

|

81

|

19,52

|

82

|

|

Республика Тыва

|

4,89

|

82

|

16,23

|

80

|

|

Чеченская Республика

|

22,46

|

83

|

101,26

|

83

|

|

Республика Дагестан

|

28,18

|

84

|

124,66

|

84

|

|

Республика Ингушетия

|

285,38

|

85

|

185,2

|

85

|

Обращает на себя внимание тот факт, что в группе регионов с наибольшим значением коэффициента напряженности на регистрируемом рынке труда в начале 2020 года в условиях пандемии сложился его дальнейший рост, опережающий (за исключением Республики Тыва) среднероссийские показатели. Состав проблемных регионов с наибольшими значениями коэффициента напряженности практически не изменился.

Наиболее сложная ситуация проявилась к концу 2020 года в Республике Дагестан.

В группе наиболее благополучных к началу пандемии регионов только Сахалинская область отличается умеренным ростом напряженности на рынке труда, в результате чего она сместилась к сентябрю 2020 г. на 1-е место среди всех российских регионов. В то же время самый пострадавший от «коронакризиса» регион – г. Москва – в результате почти 10-кратного роста коэффициента напряженности упал в рейтинге к сентябрю с 4 на 41-е место. В трех других регионах, входивших до начала пандемии в «наиболее благополучные», темп роста коэффициента напряженности под влиянием пандемии превысил среднероссийский (например, Белгородская область с 5-го места в январе сместилась на 14-е в сентябре 2020 г.).

Исходя из приведенных данных, значение коэффициента напряженности в сентябре 2020 года варьирует по субъектам РФ от 0,22 до 185,2 чел. на 1 вакансию. Это вызвано многими причинами: лагом времени в распространении коронавирусной инфекции по стране и введении регионами антикризисных мер; дифференциацией отраслевой структуры экономики регионов и разной локализацией занятости в наиболее пострадавших от «коронакризиса» сферах.

Что касается изменений в отраслевых сегментах региональных рынков труда, то они вызваны, прежде всего, возможностью продолжения функционирования предприятий соответствующих видов деятельности в новых условиях и разной «эластичностью» спроса на труд по отношению к ограничительным мерам. Как и во всем мире, в России в период кризиса 2020 г. наиболее пострадавшей ожидаемо оказалась сфера услуг – в первую очередь туристические услуги, общественное питание, гостиничный бизнес, культура и спорт, прочие виды услуг населению, а также авиатранспорт и другие виды пассажирского транспорта.

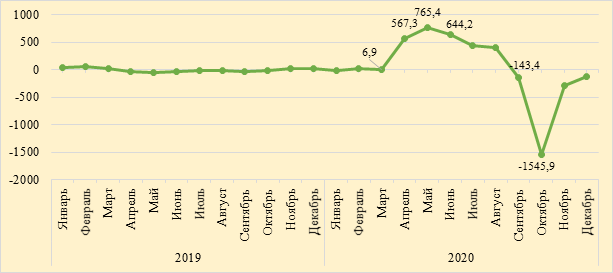

Как видно из рисунка 4, начиная с марта 2020 года численность зарегистрированных безработных начинает расти высокими темпами вплоть до августа, после чего начинается резкий отток численности зарегистрированных безработных и возвращение регистрируемой безработицы на уровень, сопоставимый с допандемическим.

Рисунок 4. Динамика численности зарегистрированных безработных, получающих социальные выплаты за период 2018–2020 гг., %

Источник: составлено авторами по данным Росстата [19] и Роструда (дата обращения: 12.07.2021).

Следует отметить, что в сравнении с масштабным экономическим кризисом 2008–2010 гг. в 2020 г. отмечаются существенно более высокие темпы роста уровня регистрируемой безработицы (рис. 5). Так, уровень регистрируемой безработицы в 2020 году возрос в 3,2 раза по сравнению с предшествующим докризисным годом, а в 2009 – в 1,33 раза. При этом темп роста уровня безработицы на общем рынке труда в 2020 году (126,1% к 2019 году) оказался даже ниже, чем в 2009 году (138,3% к 2008 году). В результате в 2020 году наблюдается сокращение разрыва между общей и регистрируемой безработицей.

Отмеченное перераспределение населения на рынке труда существенно изменило структуру зарегистрированных безработных, усложнив работу органов службы занятости.

Рисунок 5. Уровень регистрируемой и общей безработицы в России за период 2005–2020 гг., %

Источник: составлено авторами по данным Росстата и Роструда (дата обращения: 23.09.2021 г.).

В 2020 году (в сравнении с 2019 годом) доля ранее не работавших граждан в численности зарегистрированных безработных увеличилась с 9,1% до 27%. В связи с этим выросла общая продолжительность поиска работы. Если в 2019 году 64,7% зарегистрированных безработных искали работу не более 4 месяцев, то в 2020 году уже 55,6% из них находились в официальном статусе безработного от 4 месяцев до года. Наибольший прирост безработных в 2020 году наблюдался среди городских жителей, женщин и лиц в возрасте от 30–49 лет. Также в 2020 году был отмечен рост доли лиц с высшим образованием в общей численности зарегистрированных безработных: с 37,9% в 2019 году до 39,5%.

Важными последствиями пандемии являются обострение структурной безработицы, вызванной неравномерным спросом и предложением по различным видам профессиональной деятельности на фоне низкой профессиональной мобильности безработных граждан; усиление неравенства различных социально-демографических групп на рынке труда; асимметричность эффектов, порождающих новую напряженность на рынках труда регионов. Разные эффекты пандемии для рынка труда молодежи, пожилых работников, мигрантов, женщин широко исследуются в настоящее время в работах зарубежных авторов.

Отмеченная выше дифференциация напряженности на региональных рынках труда сказывается на возможности трудоустройства граждан, относящихся к социально уязвимым группам. Так, проведенный нами анализ показателя средней продолжительности поиска работы в разрезе федеральных округов показал, что наибольший срок поиска работы у безработных женщин (5,2 мес.) сложился в Северо-Западном и Уральском федеральных округах; у молодежи и инвалидов – в Северо-Кавказском федеральном округе (4,9 мес. и 5,9 мес. соответственно). Наиболее благоприятная ситуация с продолжительностью поиска работы среди социально уязвимых групп отмечается в Сибирском и Приволжском федеральных округах (табл. 6).

Таблица 6

Средняя продолжительность поиска работы по социально уязвимым группам в разрезе федеральных округов

|

Наименование региона

|

Средняя продолжительность поиска работы, мес.

| |||||

|

Женщины

|

Молодежь

|

Инвалиды

| ||||

|

2019

|

2020

|

2019

|

2020

|

2019

|

2020

| |

|

Российская Федерация

|

4,5

|

5

|

4

|

4,6

|

5,5

|

5,4

|

|

Центральный ФО

|

4,5

|

5,1

|

3,4

|

4

|

5,8

|

5,4

|

|

Северо-западный ФО

|

4,3

|

5,2

|

3,3

|

4,8

|

6,2

|

5,6

|

|

Южный ФО

|

3,8

|

5,1

|

3,1

|

4,8

|

4,7

|

5,6

|

|

Северо-Кавказский ФО

|

5,8

|

5

|

5,8

|

4,9

|

6,2

|

5,9

|

|

Приволжский ФО

|

4,2

|

4,8

|

3,1

|

4,4

|

5

|

5

|

|

Уральский ФО

|

4,2

|

5,2

|

3,2

|

4,8

|

5,4

|

5,7

|

|

Сибирский ФО

|

4,1

|

4,7

|

3,2

|

4,4

|

5

|

4,8

|

|

Дальневосточный ФО

|

4,9

|

5

|

3,8

|

4,6

|

6,3

|

5,7

|

Таким образом, в целом анализ влияния пандемии на российский рынок труда показал, что его сложившаяся модель оказалась достаточно устойчивой в ситуации воздействия форс-мажорных факторов. Рынок труда России, пройдя пик падения занятости и роста безработицы летом 2020 года, уже к осени 2020 года начал постепенно восстанавливаться. Это позволило поставить на государственном уровне задачу восстановления к концу 2021 года численности занятых в регионах страны до допандемических значений 2019 года. Вместе с тем можно отметить разную скорость восстановления региональных рынков труда, разную устойчивость к шокам спроса и разную эффективность регионального менеджмента в реализации мер регулирования на рынке труда. Также отметим, что постоянно присутствующий риск ухудшения эпидемической ситуации продолжает сдерживать экономическую активность в стране и консервирует структурные диспропорции на ряде региональных рынков труда.

ЗАКЛЮЧЕНИЕ

В ходе исследования выявлены новые проблемные поля и риски для восстановления и устойчивого развития региональных рынков труда и российского рынка труда в целом, требующие разработки и реализации адекватных мер государственной политики:

Ø перераспределение трудоспособного населения из рабочей силы в экономическую неактивность. Существенное уменьшение в 2020 году численности занятых лишь частично сохранило численность рабочей силы за счет перетока населения в состояние безработицы. Начавшийся к концу 2020 года отток населения из безработицы не сопровождается соответствующим восстановительным ростом численности занятых;

Ø увеличение потока граждан из общей безработицы в сегмент регистрируемой безработицы наряду с кризисным переливом населения из группы занятых в группу безработных; активный рост регистрируемой безработицы в 2020 году был стимулирован введением антикризисных мер государственной поддержки доходов населения (в частности, существенным повышением пособия по безработице);

Ø усложнение в период коронакризиса ситуации на рынке труда в регионах, традиционно относящихся к территориям с напряженной ситуацией на рынке труда, а также возникновение группы регионов «новой напряженности» по глубине падения численности занятых и росту численности безработных;

Ø отсутствие устойчивого восстановительного роста занятости к концу 2020 года в ряде секторов экономики, относящихся к наиболее пострадавшим от пандемии;

Ø рост общего коэффициента напряженности на регистрируемом рынке труда во всех российских регионах и коэффициента напряженности в разрезе определенных профессиональных групп; снижение коэффициента напряженности на регистрируемом рынке труда происходит не столько за счет роста спроса со стороны работодателей, сколько за счет оттока граждан из регистрируемой безработицы;

Ø перераспределение населения на рынке труда существенно изменило структуру зарегистрированных безработных (заметно возросла доля ранее не работавших лиц, а также лиц, имеющих длительный перерыв в работе; доля лиц, не имеющих профессионального образования; доля безработных из социально уязвимых групп: родителей, имеющих несовершеннолетних детей, женщин и молодежи), что требует разработки комплекса мер активной политики, ориентированной на данный сегмент рынка;

Ø одновременно с ростом численности зарегистрированных безработных и изменением их структуры, снижением и медленным восстановительным ростом спроса на рабочую силу снизились (относительно 2019 года) показатели эффективности работы органов государственной службы занятости в сфере содействия трудоустройству (уменьшилась доля снятых с учета в связи с трудоустройством по направлению органов служб занятости, особенно в социально уязвимых группах безработных граждан – молодежь, женщины с малолетними детьми);

Ø непрерывный рост количества вакансий на портале службы занятости «Работа в России» не сопровождается соответствующим ростом уровня трудоустройства безработных, что свидетельствует как о профессионально-квалификационном дисбалансе спроса и предложения, так и о дефиците привлекательных с точки зрения граждан рабочих мест с достойной оплатой и условиями труда.

Указанные процессы подчеркивают необходимость разработки комплекса мер регулирования региональных рынков труда, учитывающих разные темпы восстановления и стратегии развития региональных экономик, эластичность спроса на труд в регионах, соотношение краткосрочных и долгосрочных целей и эффектов; новые векторы деятельности государственных служб занятости.

[1] Производительность труда рассчитывалась как отношение ВВП в ценах 2016 года к численности занятого населения

[2] Правила отнесения территорий к территориям с напряженной ситуацией на рынке труда

(утв. постановлением Правительства РФ от 21 ноября 2000 г. № 875) [Электронный ресурс] /Режим доступа: https://base.garant.ru/182711/#ixzz79MtZ9IcJ (дата обращения: 19.10.2021).

[3] Изменения внесены в Приказ от 4 июня 2020 года № 306н

[4] Приказ Министерства здравоохранения и социального развития РФ от 18 мая 2011 г. № 407н «Об утверждении Перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда в 2011 году» ; Приказ Министерства здравоохранения и социального развития РФ от 27 апреля 2012 г. № 423н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда в 2012 году»; Приказ Министерства труда и социальной защиты РФ от 29 мая 2013 г. № 230н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда в 2013 году»; Приказ Министерства труда и социальной защиты РФ от 29 апреля 2016 г. № 200н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда по итогам 2014–2015 годов»; Приказ Министерства труда и социальной защиты РФ от 25 мая 2017 г. № 449н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда по итогам 2015–2016 годов»; Приказ Министерства труда и социальной защиты РФ от 22 мая 2018 г. № 316н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда по итогам 2016–2017 годов»; Приказ Министерства труда и социальной защиты РФ от 30 мая 2019 г. № 369н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда по итогам 2017–2018 годов»; Приказ Министерства труда и социальной защиты РФ от 4 июня 2020 г. № 306н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда по итогам 2018–2019 годов»; Приказ Министерства труда и социальной защиты РФ от 26 мая 2021 г. № 343н «Об утверждении перечня территорий, отнесенных к территориям с напряженной ситуацией на рынке труда по итогам 2019–2020 годов».

[5] Население в возрасте 15–72 лет

[6] Уровень напряженности в федеральном округе рассчитывается как отношение суммы рангов федерального округа по отдельным показателям, характеризующим напряженность на рынке труда, к сумме рангов по РФ в целом

Источники:

2. Сигова С.В., Питухин Е.А., Парикова Н.В. Прогнозирование модифицированного коэффициента напряженности на российском рынке труда для определения потребности в иностранных работниках // Фундаментальные исследования. – 2012. – № 11-1. – c. 237-242.

3. Колесникова О.А. О некоторых подходах к оценке напряженности на рынке труда и определению уровня естественной безработицы // Вестник Воронежского государственного университета. Серия: Экономика и управление. – 2013. – № 1. – c. 101-104.

4. Тупикина Е.Н., Кочева Е.В., Матев Н.А. Разработка методики оценки степени напряженности на региональном рынке труда // Известия Дальневосточного федерального университета. Экономика и управление. – 2013. – № 4(68). – c. 20-31.

5. Simonova M.V., Sankova L.V., Mirzabalaeva F.I. Differentiation of Regional Labor Markets: New Risks and Opportunities for smoothing, Contradictions in the Era of Digitalization and Globalization // Contributions to Economics. – 2019. – p. 259-274. – doi: 10.1007/978-3-030-11754-2_20 .

6. Пашин Н.П., Елин А.М., Харькин В.В. Прогнозно-ориентированные элементы снижения напряженности рынков труда: теоретические и методические особенности // Социально-трудовые исследования. – 2020. – № 2(39). – c. 42-56. – doi: 10.34022/2658-3712-2020-39-2-42-56 .

7. Пашин Н.П., Волошина И.А., Харькин В.В. Решение проблем оценки и регулирования напряженности на рынке труда: практика и современные подходы // Социально-трудовые исследования. – 2021. – № 1(42). – c. 8-23. – doi: 10.34022/2658-3712-2021-42-1-8-23 .

8. Коленнникова О.А. Длительность поиска работы и зарплатные ожидания безработных // Народонаселение. – 2020. – № 3. – c. 169-181. – doi: 10.19181/population.2020.23.3.15.

9. Блинова Т.В., Русановский В.А., Марков В.А. Оценка реакции циклической безработицы на экономический спад и восстановительный рост в России // Экономические и социальные перемены: факты, тенденции, прогноз. – 2020. – № 6. – c. 184-198. – doi: 10.15838/esc.2020.6.72.11 .

10. Кондусова В.Б., Бахина В.А. Напряженность на рынке труда: региональный разрез // Интеллект. Инновации. Инвестиции. – 2019. – № 1. – c. 12-17. – doi: 10.25198/2077–7175-2019-1-12.

11. Коровкин А.Г., Долгова И.Н., Королев И.Б., Синица А.Л. Оценка напряженности на рынке труда: региональный и отраслевой аспекты // Научные труды: Институт народнохозяйственного прогнозирования РАН. – 2020. – № 18. – c. 449-465. – doi: 10.47711/2076-318-2020-449-465 .

12. Coibion O.Y. Gorodnichenko and M Weber Labour markets during the Covid-19 crisis: A preliminary view. NBER Working Paper. 2020. - No. 27017

13. Jordà O., Singh S., Taylor A. The longer-run economic consequences of pandemics. VoxEU.org. [Электронный ресурс]. URL: https://voxeu.org/article/longer-run-economic-consequences-pandemics.

14. Campa P., Roine J., Strömberg S. Unemployment Inequality in the Pandemic: Evidence from Sweden. CEPR Discussion Paper No. DP16330. [Электронный ресурс]. URL: https://ssrn.com/abstract=3886816.

15. Hershbein B.J., Holzer H.J. The COVID-19 Pandemic's Evolving Impacts on the Labor Market: Who's Been Hurt and What We Should Do // Upjohn Institute Working Paper. – 2021. – doi: 10.17848/wp21-341.

16. Adams-Prassl A., Boneva T., Golin M., Rauh C. Inequality in the impact of the coronavirus shock: evidence from real time surveys // Journal of Public Economics. – 2020. – p. 104245. – doi: 10.1016/j.jpubeco.2020.104245.

17. Monitor: COVID-19 and the world of work. Eighth edition Updated estimates and analysis. Ilo. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/documents/briefingnote/wcms_824092.pdf.

18. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru.

19. Итоги выборочного обследования. Rosstat.gov.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/11110/document/1326.

Страница обновлена: 23.07.2026 в 06:34:58

Download PDF | Downloads: 92 | Citations: 14

Regional transformation of the labour market tension: new vectors

Zabelina O.V., Mirzabalaeva F.I., Sankova L.V.Journal paper

Leadership and Management

Volume 9, Number 1 (January-March 2022)

Abstract:

The COVID-19 coronavirus pandemic has an impact on the labour market in many areas: from the closure of enterprises and mass layoffs to stimulating new employment formats and the acquisition of new competencies by employees. These processes have significant regional differentiation in terms of parameters and vectors of labour market tension. The article presents the research results of changes in regional labour markets tension due to the impact of the coronavirus pandemic and various institutional and economic transformations in the labour market. The authors' approach to the identification and assessment of the regions of "new tension" in the labour market and their comparison with the territories of stable-tense labour markets is proposed. The research results can be used by the executive authorities of the federal level in the preparation of legislative initiatives in the field of regulation of labour markets with a tense situation. Official and departmental reporting data, regulatory documents, the works of Russian experts, as well as Rosstat data were used as the information base.

Keywords: labour market tension, job search, pandemic, employment rate, unemployment rate, regional transformation

JEL-classification: J21, J22, J64, R12

References:

Adams-Prassl A., Boneva T., Golin M., Rauh C. (2020). Inequality in the impact of the coronavirus shock: evidence from real time surveys Journal of Public Economics. 189 104245. doi: 10.1016/j.jpubeco.2020.104245.

Blinova T.V., Rusanovskiy V.A., Markov V.A. (2020). Otsenka reaktsii tsiklicheskoy bezrabotitsy na ekonomicheskiy spad i vosstanovitelnyy rost v Rossii [Assessment of the reaction of cyclical unemployment to the economic decline and recovery growth in Russia]. Economic and Social Changes: Facts, Trends, Forecast. 13 (6). 184-198. (in Russian). doi: 10.15838/esc.2020.6.72.11 .

Campa P., Roine J., Strömberg S. Unemployment Inequality in the Pandemic: Evidence from SwedenCEPR Discussion Paper No. DP16330. Retrieved from https://ssrn.com/abstract=3886816

Hershbein B.J., Holzer H.J. (2021). The COVID-19 Pandemic's Evolving Impacts on the Labor Market: Who's Been Hurt and What We Should Do Upjohn Institute Working Paper. doi: 10.17848/wp21-341.

Jordà O., Singh S., Taylor A. The longer-run economic consequences of pandemicsVoxEU.org. Retrieved from https://voxeu.org/article/longer-run-economic-consequences-pandemics

Kolennnikova O.A. (2020). Dlitelnost poiska raboty i zarplatnye ozhidaniya bezrabotnyh [Job search duration and wage expectations of the unemployed]. Population. 23 (3). 169-181. (in Russian). doi: 10.19181/population.2020.23.3.15.

Kolesnikova O.A. (2013). O nekotoryh podkhodakh k otsenke napryazhennosti na rynke truda i opredeleniyu urovnya estestvennoy bezrabotitsy [Some approaches to the evaluation of tension at labour market and natural unemployment level detection]. Proceedings of Voronezh State University. Series: Economics and Management. (1). 101-104. (in Russian).

Kondusova V.B., Bakhina V.A. (2019). Napryazhennost na rynke truda: regionalnyy razrez [Labor market tensions: a regional perspectives]. Intelligence. Innovation. Investments. (1). 12-17. (in Russian). doi: 10.25198/2077–7175-2019-1-12.

Korel L.V., Korel I.I. (2001). Napryazhennost rynka truda v Rossii: osobennosti regionalnoy differentsiatsii [Labor market tension in Russia: features of regional differentiation]. Regional Research of Russia. (1). 93-115. (in Russian).

Korovkin A.G., Dolgova I.N., Korolev I.B., Sinitsa A.L. (2020). Otsenka napryazhennosti na rynke truda: regionalnyy i otraslevoy aspekty [Assessment of labor market tensions: regional and sectoral aspects]. Scientific works Institute for Economics and Forecasting RAS. (18). 449-465. (in Russian). doi: 10.47711/2076-318-2020-449-465 .

Monitor: COVID-19 and the world of work. Eighth edition Updated estimates and analysisIlo. Retrieved from https://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/documents/briefingnote/wcms_824092.pdf

Pashin N.P., Elin A.M., Kharkin V.V. (2020). Prognozno-orientirovannye elementy snizheniya napryazhennosti rynkov truda: teoreticheskie i metodicheskie osobennosti [Basic aspects of the development and implementation of a forecast-oriented model for reducing regional labor market pressure]. Sotsialno-trudovye issledovaniya. (2(39)). 42-56. (in Russian). doi: 10.34022/2658-3712-2020-39-2-42-56 .

Pashin N.P., Voloshina I.A., Kharkin V.V. (2021). Reshenie problem otsenki i regulirovaniya napryazhennosti na rynke truda: praktika i sovremennye podkhody [Addressing the issues of assessment and regulation of tension in the labor market: practice and modern approaches]. Sotsialno-trudovye issledovaniya. (1(42)). 8-23. (in Russian). doi: 10.34022/2658-3712-2021-42-1-8-23 .

Sigova S.V., Pitukhin E.A., Parikova N.V. (2012). Prognozirovanie modifitsirovannogo koeffitsienta napryazhennosti na rossiyskom rynke truda dlya opredeleniya potrebnosti v inostrannyh rabotnikakh [Projection of modified tension factor on russian labour market for affecting demand in foreign workers]. Fundamental research. (11-1). 237-242. (in Russian).

Simonova M.V., Sankova L.V., Mirzabalaeva F.I. (2019). Differentiation of Regional Labor Markets: New Risks and Opportunities for smoothing, Contradictions in the Era of Digitalization and Globalization Contributions to Economics. 259-274. doi: 10.1007/978-3-030-11754-2_20 .

Tupikina E.N., Kocheva E.V., Matev N.A. (2013). Razrabotka metodiki otsenki stepeni napryazhennosti na regionalnom rynke truda [Methodology development for assessing the degree of the labor market tension]. Izvestiya of the Far Eastern Federal University. Economics and Management. (4(68)). 20-31. (in Russian).