Отечественный и зарубежный опыт использования ESG-принципов в разработке стратегии развития нефтегазового бизнеса

Курносова Т.И.1![]()

1 Московский государственный институт международных отношений (университет) МИД России, Россия, Москва

Скачать PDF | Загрузок: 132 | Цитирований: 26

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48019688

Цитирований: 26

Аннотация:

Предмет / тема. Статья посвящена изучению отечественного и зарубежного опыта использования ESG-принципов в разработке стратегии развития нефтегазового бизнеса

Методология. Для изучения понятия «корпоративная ответственность бизнеса» авто-ром применялись общенаучные методы (наблюдение, сравнение, измерение, анализ и синтез, метод логического рассуждения). Для осуществления анализа количественных параметров реализации ESG-принципов в нефтегазовом бизнесе использовались конкретно-научные методы (статический анализ, экспертные оценки, графический метод).

Результаты. По результатам научного исследования автором был установлен генезис ESG-методологии, ключевые отличия применения ESG-принципов в российской и мировой практике, а также проведена оценка уровня развития применения ESG-принципов в нефтегазовом секторе на примере компаний-лидеров.

Выводы / значимость. В рамках научного исследования было установлено, что ESG-принципы по мере возрастания глобальных экологических проблем человечества и необхо-димости гармонизации интересов нефтегазового бизнеса и территорией его присутствия становятся объективно необходимыми для самой возможности такого бизнеса быть представленным на международном рынке.

Применение. Результаты научного исследования практики ESG-принципов в разработке стратегий развития нефтегазовых компаний будут интересны для топ-менеджмента нефтегазовых компаний для совершенствования бизнес-модели поведения нефтегазовых корпораций в системе ценностно-ответственных координат рынка завтрашнего дня.

Ключевые слова: корпоративная социальная ответственность бизнеса, устойчивое развитие, нефтегазовая сфера, зеленая экономика, социальные инвестиции, стейкхолдеры, информационная прозрачность

JEL-классификация: M11, M14, Q35

Введение

Интересы бизнеса и социума в экономической мысли человечества исторически позиционировались как аппозитивные: бизнес преследует коммерческую выгоду, общество – нуждается в финансировании некоммерческих интересов, связанных с его безопасностью и гармоничностью развития. Такая парадигма рассматривалась как безусловная в научных трудах отечественных и зарубежных экономистов вплоть до середины XX века, когда человечество столкнулось с глобальными экологическими проблемами и само его существование стало под вопросом.

Именно кризис концепции «общества потребления» поднял вопрос о том, что интересы бизнеса и социума на самом деле могут быть гармонизированы путем нахождения точек сотрудничества. Идея о «дружбе интересов» бизнеса и общества впервые была озвучена основателем корпорации U.S. Steel Э. Карнеги: «…улучшая частные отношения с обществом для получения новых конкурентных преимуществ (действует в собственных коммерческих интересах), такой бизнес формирует общую благоприятную деловую среду, действуя в интересах устойчивого развития всего рынка и общества» [1, с. 52–53] (Perekrestov, 2011, р. 52–53).

Последователем революционной для того времени идеи «заботы бизнеса об обществе» выступил учредитель корпорации «Сирс» Э. Вуд, который развил идею в концепцию известной нам сегодня корпоративной социальной ответственности, заложив в нее второй важнейший постулат: без заботы об обществе у бизнеса нет будущего [2, с. 18–19] (Zapletina, 2014, р. 18–19).

Целью научного исследования является изучение генезиса ESG-методологии, определение ключевых отличий ее применения в российской и мировой практике, а также оценки уровня развития применения ESG-принципов в нефтегазовом секторе на примере компаний-лидеров.

Научная новизна исследования заключается в применении комплексного подхода к оценке уровня зрелости применения ESG-принципов в нефтегазовом секторе.

Обзор литературы и исследований

Генезис принципов ESG (ответственное отношение к окружающей среде (англ., E – environment); высокая социальная ответственность (англ., S – social); высокое качество корпоративного управления (англ., G – governance) [1] начинается с поиска топ-менеджментом мировых корпораций-лидеров новых инструментов влияния на рынок и общество с целью получения долгосрочных конкурентных преимуществ.

Для подготовки теоретико-методологической основы научной публикации автором использовались научные труды наиболее авторитетных зарубежных (А. Амель-Заден, Дж. Серафейм, Ф. Берг, Ж. Кебель, Р.А. Ригобон [3] (Amel-Zadeh, Serafeim, 2017); Т. Ван Холт, Т. Вилан [4] (Van Holt, Whelan, 2021); Ж. Элкингтон [5] (Elkington, 2013); Д. Шоенмакер, В. Шкрамаде [6] (Schoenmaker, Schramade, 2018); Б. Ченг, И. Иоанов, Ж. Серафейм [7] (Cheng, Ioannou, Serafeim, 2014) и отечественных (Лосева О.В., Федотова М.А. [8] (Loseva, Fedotova, 2021); Батаева Б.С., Чеглакова Л.М., Мелитонян О.А. [9] (Bataeva, Cheglakova, Melitonyan, 2020); Каримова С.А. [10] (Karimova, 2020); Бездудная А.Г., Растова Ю.И., Сигов В.И. [11] (Bezdudnaya, Rastova, Sigov, 2019)) ученых в вопросе формирования и реализации политики корпоративной социальной ответственности.

Как показал критический обзор научных публикаций указанных выше авторов и профессиональных публикаций в таких изданиях, как бизнес-портал «РБК», консалтинговое агентство PWC CIS, рейтинговое агентство «Эксперт РА», в настоящее время нет единого понимания термина «корпоративная социальная ответственность бизнеса» и соответствующих ему ESG-принципов ведения бизнеса.

Для удобства восприятия и повышения качества научного исследования автором подготовлена таблица, отражающая основные этапы эволюции подходов к определению корпоративной социальной ответственности бизнеса и трактовки ESG-принципов (табл. 1).

Таблица 1

Основные этапы эволюции подходов к определению корпоративной социальной ответственности бизнеса и трактовки ESG-принципов

|

Хронологический этап

|

Определение корпоративной социальной ответственности

бизнеса

|

Особенности трактовки ESG-принципов

|

|

1. 1914–1920

гг. Социальная программа Г. Форда [2]

|

Заложена

идея об участии бизнеса в обеспечении социальных гарантий перед персоналом

компании. КСО носила единичный характер и ограничивалась расширением денежных

выплат персоналу

|

Г.

Фордом применялась только G-компонента принципов, и только в

рамках собственного предприятия

|

|

2.

1950–1970 гг.

книга «Социальная ответственность бизнесмена» Х.Р. Боуэна [12, с. 69–72] (Bowen, 1953, р. 69–72) |

Х.Р.

Боуэн в научной публикации доказал, что концепция КСО может и должна

масштабироваться на все общество, а предпринимательство может получить

реальные экономические выгоды от финансирования социальных проектов и решения

проблем

|

Х.Р.

Боуэн фактически первый сформулировал будущие ESG-принципы, описав каждый из них с позиции усиления

конкурентных преимуществ бизнеса, поддерживающего идею КСО

|

|

3.

1971 г. Теория корпоративного эгоизма М. Фридмана [13, с. 82] (Dokholyan, 2017,

р. 82)

|

КСО

бизнеса должна ограничиваться только уплатой налогов. Бизнес не может быть

альтруистом, а значит, решение социальных проблем не может быть его задачей

|

М.

Фридман фактически отвергал возможное практическое воплощение ESG-принципов

как вредное для бизнеса «увлечение»

|

|

4.

1980 г. Теория корпоративного альтруизма К. Дэвиса, Р. Фримена [14, с.

133] (Orekhov,

2018, р. 133)

|

Бизнес

должен быть полноценным участником решения актуальных проблем социума. Более

того, государство финансово не способно обеспечивать все социальные

потребности, а такое партнерство является конструктивным и признаком зрелости

бизнеса

|

К.

Дэвис и Р. Фримен активно пропагандировали ESG-принципы как механизм обеспечения сбалансированного

и устойчивого развития социума

|

|

5.

1980–2000 гг. Теория разумного эгоизма В. Фредерика

[15, с. 232–233] |

Реализация

политики КСО должна быть сбалансированной с интересами бизнеса: социальные

инвестиции должны приносить экономические выгоды в долгосрочной перспективе,

т.е. работа должна быть ориентирована на результат, а не простую

благотворительность

|

В.

Фредерик акцентировал внимание на коммерческом использовании ESG-принципов

как инструмента стратегического управления рыночной властью бизнеса

|

|

6.

2000–2008 гг.

Теория корпоративной совести К. Годпастера [16, с. 217–218] (Nikiforova, Mitrofanova, 2017, р. 217–218) |

Бизнес

– субъект хозяйствования и морали, и при реализации коммерческих интересов

топ-менеджмент должен учитывать его влияние на социум, изменение

культурно-ценностных парадигм и возможные конфликты, связанные с

углубляющейся интервенцией бизнеса в жизнь индивида

|

По

мнению К. Годпастера, ESG-принципы должны выступать

своеобразным моральным кодексом и арбитром, не допускающим «токсичного

поведения» бизнеса в отношении общества

|

Окончание таблицы 1

|

Хронологический этап

|

Определение корпоративной социальной ответственности

бизнеса

|

Особенности трактовки ESG-принципов

|

|

7.

2011 г. – наст. вр. Теория корпоративной устойчивости Дж. Элкингтона [3]

|

Формирование

устойчивых планетарных бизнес-экосистем возможно только при соблюдении

правила 3P (Planet – People – Profit): бизнес и социум – партнеры, а

не оппозиционеры, и только в партнерстве возможна синергия развития всего

человечества

|

Дж.

Элкингтон в теории 3P обозначил качественную эволюцию ESG-принципов от точечного

сотрудничества бизнеса и социума к планетарному партнерству во имя

благополучия человечества

|

Как следует из приведенного выше обзора эволюции идеи КСО и соответствующей ей ESG-принципов, мировое бизнес-сообщество постепенно приходит к осознанию важности выстраивания партнерства с обществом и государственными регуляторами для обеспечения устойчивого развития во имя благополучия всего человечества.

Формирование такого «ответственного мышления» у бизнеса сопряжено с глубокими реформами и перестроением управленческих парадигм топ-менеджмента корпораций: речь идет о пересмотре миссии и стратегических целей компаний не только как генераторов прибыли, а как социально ответственных агентов рынка, заботящихся о благополучии общества для обеспечения собственного рыночного долголетия и устойчивого развития.

Сложность признания необходимости роли бизнеса достаточно явно прослеживается при изучении определения термина «корпоративная социальная ответственность», от которой, собственно, и зависит функциональное назначение ESG-принципов.

Так, по мнению Р.В. Акермана (Ackerman R.W.), КСО представляет собой форму корпоративной политики, при которой в качестве стратегических приоритетов ставятся проблемы, ценности и интересы социума, а функциональное назначение ESG-принципов заключается в гармонизации интересов социума и бизнеса и разработке схем практической реализации инструментов КСО в области социального инвестирования, экологизации поведения компании [17, с. 93] (Ackerman, 1973, р. 93).

В соответствии с трактовкой ИСО 26000:2010 «Руководство по социальной ответственности» (ISO 26000:2010 Guidance on social responsibility) [4] КСО – ответственность коммерческой организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этическое поведение. Функциональное назначение ESG-принципов: решение конкретных задач, связанных с обеспечением устойчивого развития, экологически ответственного поведения, инвестиций в человеческий капитал, и демографическое благополучие, сохранение культурно-ценностной идентичности социума.

По мнению Х. Бовена (Bowen H.), КСО – организация корпоративного поведения бизнеса в ключе сбалансированности частных и общественных интересов и ценностей, при этом функциональное назначение ESG-принципов заключается в выстраивании эффективной бизнес-модели ответственного корпоративного поведения в интересах благополучия всего общества [12, с. 116–117] (Bowen, 1953, р. 116–117).

Несколько иной точки зрения придерживается Х. Аугунис, А. Главас (Aguinis H., Glavas A.), которые определяют КСО деятельность и политику компании с выраженным социальным контекстом, принимающие во внимание ожидания заинтересованных сторон (стейкхолдеров) и интересы компании в экономической, социальной сфере, в области окружающей среды. Функциональное назначение в таком случае ESG-принципов выражается в реализации и защите интересов корпоративного бизнеса в экономической, социальной сфере, в области окружающей среды [19, с. 948–949] (Aguinis, Glavas, 2012, р. 948–949).

В отечественной практике наиболее развернутое и методологически ценное для публикации определение представлено Ассоциацией менеджеров России [5], которые трактуют КСО бизнеса как добровольный вклад в развитие общества в социальной, экономической и экологической сферах, связанных напрямую с основной деятельностью организации и выходящих за рамки определенного законодательного минимума. Функциональное назначение ESG-принципов: определение наиболее экономически ценных для интересов корпораций направлений работы в зоне «ответственного поведения бизнеса» и оценка потенциальных экономических и неденежных выгод для топ-менеджеров компании.

Во втором документе – Социальной хартии российского бизнеса [6] – КСО определяется как форма корпоративной политики, при которой бизнес осуществляет экономический или неденежный вклад в гармоничное и устойчивое развитие индивида, социума и окружающей среды. Функциональное назначение ESG-принципов: закрепление на уровне топ-менеджмента стандартов ответственного поведения, проведение количественной или качественной оценки величины вклада бизнеса в решение проблем индивида, социума и экологии.

По мнению Е.Б. Завьяловой, КСО – стратегический механизм долгосрочного партнерства бизнеса и социума, направленный на устойчивое развитие рынков присутствия компании, гармонизацию интересов и целей менеджмента и территориальных институтов [20, с. 28] (Zavyalova, 2018, р. 28). Функциональное назначение ESG-принципов: механизм гармонизации интересов бизнеса и социума путем определения меры влияния бизнеса на рынки присутствия и общество.

4. Канаева О.А. считает, что КСО – это механизм формирования положительного восприятия деятельности корпорации в конкретном регионе путем реализации программного взаимодействия с представителями НКО и НГО от социума для нивелирования возможных агентских конфликтов и формирования доверия у широкой общественности [21, с. 137] (Kanaeva, 2013, р. 137). Функциональное назначение ESG-принципов в таком случае заключается в оказании точечного воздействия на экономические, культурные, социальные, демографические, инфраструктурные интересы социума для формирования win-win партнерства и усиления собственного влияния на рынках присутствия.

Как мы видим, и в зарубежной, и в отечественной практике корпоративного менеджмента имеют место быть достаточно разные трактовки термина «корпоративная социальная ответственность», а следовательно, и функциональное назначение ESG-принципов реализации бизнесом своих интересов в рамках такой политики.

Результаты

В настоящее время в российской практике корпоративного менеджмента в настоящее время идет практически тотальный «импорт» методологии организации и внедрения ESG-принципов. Аргументами в пользу такого достаточно смелого заявления выступают следующие:

– во-первых, принятый к использованию на территории РФ Национальный стандарт ГОСТ Р ИСО 26000–2012 «Руководство по социальной ответственности» (Приказом Федерального агентства по техническому регулированию и метрологии от 29 ноября 2012 г. № 1611-ст) является согласно ст. 4 идентичным международному стандарту ИСО 26000:2010 «Руководство по социальной ответственности» (ISO 26000:2010 «Guidance on social responsibility») [7];

– во-вторых, корпоративная методология внедрения практик ответственного поведения открыто опирается на рекомендации Глобальной инициативы по стандартизации рейтингов в сфере устойчивого развития – GISR [8] и Стратегии устойчивого развития в Европейском союзе и России: на пути к общему будущему [9];

– в-третьих, при составлении годовых отчетов о реализации ESG-принципов российский корпоративный бизнес преимущественно (по данным за 2015 г. – 85,7%; по данным за 2020 г. – 64,7%) отмечают, что придерживаются их в полной мере только при «соответствии долгосрочной корпоративной стратегии» [10].

Это значит, что компании рассматривают такие принципы, как инструмент получения, прежде всего, собственных экономических выгод и только потом – участие в обеспечении устойчивого развития региона присутствия или ведения бизнеса;

– в-четвертых, по состоянию на конец 2021 г. в России отсутствует универсальный и широко используемый документ, разработанный самим бизнесом и имеющий юридическую силу. Разработанные документы: Социальная хартия российского бизнеса, Меморандум о принципах корпоративной социальной ответственности – носят исключительно добровольный характер, а кроме этого, не обновлялись на протяжении последних лет, что позволяет усомниться в актуальности их фундаментальных положений, особенно с учетом ратификации РФ Парижского соглашения по климату [11].

Для понимания особенностей реализации ESG-принципов в составе КСО бизнесов нефтегазового сектора в России и за рубежом автором была подготовлена таблица результатов компаративного анализа подходов к разработке и инкорпорации ESG-принципов в бизнес-стратегию компании (табл. 2).

Таблица 2

Результаты компаративного анализа подходов к разработке и инкорпорации ESG-принципов в бизнес-стратегию компании нефтегазового сектора в РФ и за рубежом

|

Критерии компаративного анализа

|

РФ

|

Зарубежная практика (США, ЕС, КНР)

|

|

1. Основные

мотиваторы использования ESG-принципов в политике КСО

|

-

делегирование государственными регуляторами нефтегазовому бизнесу вопросов

развития регионов присутствия, обеспечения развития инфраструктуры и т.п.;

- ужесточение международных требований к экологичности и социальной ответственности нефтегазового бизнеса; - ратификация РФ международных норм в сфере снижения влияния нефтегазового сектора на экологию; - повышение рейтинга доверия |

США:

- инструмент манипуляции в торговых войнах против КНР и РФ; - инструмент привлечения инвестиций и снижения частоты и глубины государственного контроля; - инструмент упрочнения позиций на развивающихся рынках Ближнего Востока, Африки, Индии и т.п. ЕС: -инструмент вовлечения бизнеса в финансирование экологических программ; - наднациональный рыночный механизм управления валянием бизнеса на социум и окружающую среду; |

|

Критерии компаративного анализа

|

РФ

|

Зарубежная практика (США, ЕС, КНР)

| |

|

|

инвесторов

и лояльности клиентов из стран ЕС, Великобритании

|

-

популярный инструмент win-win партнерства государства и бизнеса в вопросах

реализации социальных инвестиций.

КНР: - государственный инструмент делегирования обязанностей по развитию регионов, в которых базируется бизнес; - обострение экологических конфликтов национального бизнеса с обществом и мировым сообществом; - ужесточение международных экологических стандартов к продукции; - государственные программы экологизации и ответственного природопользования | |

|

2.

Основные участники (стейкхолдеры)

|

-

государство как регулятор и бенефициар;

- бизнес как исполнитель и бенефициар; - социум как бенефициар (гораздо реже – инициатор); - НКО и НГО как инициаторы практически не представлены; - СМИ и отраслевые СРО носят точечно-включенный характер |

США: стейкхолдеры ESG-принципов четко прописываются в

КСО корпорации: акционеры, инвесторы, крупнейшие СМИ, индивиды-инфлюенсеры

рынка (блогеры, амбассадоры брендов), местные НКО и НГО, которые находятся

под влиянием бизнеса.

ЕС: стейкхолдеры закрепляются в государственных рамочных программах / стратегиях и преимущественно носят мезоуровневый характер (регион, экологическая зона, конкретный проект). Активным стейкхолдером являются экологические НГО и гражданские объединения. КНР: стейкхолдеры КСО и ESG-принципов тесно увязываются с приоритетами государственных регуляторов и фактически базируются на программах развития провинций Китая | |

|

3.

Основные формы реализации ESG-принципов

|

1.

Социальные инвестиции (корпорации создают социально значимые объекты за свой

счет).

2. Социальное партнерства (корпорации компенсируют влияние бизнеса на общество и экологию) 3. Зеленые инвестиции (создание и приобретение зеленых технологий и проведение защитных мероприятий) |

США: ключевое место занимают

социальные инвестиции и замещающие инфраструктурные партнерства (например,

возмещение ущерба экологии путем создания заповедных зон); вторым по

популярности выступают партнерства с экологическими НГО/НКО, а также

проведение PR/IR-компаний в СМИ.

ЕС: ключевое место среди занимают экологические программы государственных регуляторов и финансирование гражданских инициатив НГО/НКО в сфере экологии, безбарьерной среды и зеленого производства в форме пожертвований (спонсорства). КНР: инфраструктурные инвестиции в развитие территорий присутствия бизнеса; ГЧП-соглашения с местными органами власти по развитию социальной инфраструктуры; экологические проекты, согласованные с профильными министерствами | |

|

Критерии компаративного анализа

|

РФ

|

Зарубежная практика (США, ЕС, КНР)

| |

|

4.

Основные выгоды от реализации ESG-принципов

|

-

повышения доверия со стороны отраслевых государственных регуляторов за счет

ведения прозрачной корпоративной политики учета и отчетности о деятельности

компании;

- повышение инвестиционного рейтинга корпорации и удешевление стоимости заимствований; - получение преимуществ в доступе к государственным программам и тендерам энергетического сектора; -формирование экологически ответственного бренда на внешних рынках |

США:

- усиление конкурентных преимуществ нефтегазового бизнеса на мировом рынке; - влияние на рыночную стоимость корпораций и котировки акций; - достижение статуса «рыночного лидерства» в сфере экологичности и ответственного природопользования; - формирование новых технологических стандартов оборудования и развитие трансферта «зеленых технологий». ЕС: - получение налоговых преференций в части экологических сборов и платежей; - льготирование и преимущество в получении лицензий на добычу нефти/газа; - повышение инвестиционной привлекательности корпораций с развитой КСО. КНР: -снижение частоты государственных проверок; - налоговые льготы при внедрении экологических стандартов и реализации зеленых инвестиций; - снижение издержек на преодоление барьеров при выходе с продукцией на зарубежные рынки или приобретении оборудования / технологий; - получение приоритета в доступе к государственным тендерам и закупкам в энергетической сфере | |

Как следует из приведенных в таблице результатов компаративного анализа, в отечественной практике нефтегазового бизнеса ESG-принципы рассматриваются преимущественно как инструмент развития регионов присутствия бизнеса, обеспечения развития инфраструктуры, в т.ч. социальной, а также снижения издержек при экспорте продукции на внешние рынки.

Такое положение дел свидетельствует, во-первых, о том, что КСО и соответствующие ей ESG-принципы ориентированы на экономические выгоды для самого бизнеса, и только потом – для социума; во-вторых, в РФ ESG-принципы нефтегазовой сферы практически все согласуются и унифицируются с государственными программами развития отрасли и территорий размещения самих компаний за счет частных инвестиций, т.е. строго говоря, они не являются инициативой самих компаний.

Зарубежная практика применения ESG-принципов более дифференцирована: для США это инструмент лоббирования корпоративных интересов отрасли внутри страны и на мировом рынке, а также средство защиты при ведении торговых войн и трансферта зеленых технологий; для ЕС это преимущественно инструмент привлечения корпоративных инвестиций в экологические проекты и зеленые технологии; для Китая – это комбинированный инструмент защиты собственных интересов в торговых войнах с США и повышения экологической культуры и ответственности бизнеса за влияние, оказываемое им на природу и социум, а также развитие инфраструктуры в регионах его присутствия. Изучение российской практики применения ESG-принципов в рамках формирования политики КСО в нефтегазовой сфере начинается с анализа количественных характеристик ответственных бизнесов-участников (табл. 3).

Таблица 3

Ключевые количественные показатели применения ESG-принципов российским нефтегазовым бизнесом

|

Показатели

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г. (оценка)

|

|

1.

Количество нефтегазовых бизнесов, реализующих ESG-принципы в рамках политики КСО, ед.

|

4

|

5

|

7

|

8

|

9

|

9

|

|

2.

Объем ESG-инвестиций в нефтегазовом

секторе, всего, млн руб.

В том числе по объектам инвестирования: |

5542

|

6684

|

7912

|

8415

|

9758

|

12116

|

|

-

инвестиции в зеленые технологии и компенсационные экологические проекты

|

2155,8

|

2687,0

|

2982,8

|

3349,2

|

4117,9

|

4567,7

|

|

-

расходы на проекты по развитию интеллектуального капитала нефтегазового

бизнеса

|

1097,3

|

1477,2

|

1914,7

|

2162,7

|

2946,9

|

3489,4

|

|

-

инвестиции в объекты социальной инфраструктуры

|

1646,0

|

1704,4

|

1867,2

|

1699,8

|

1834,5

|

2374,7

|

|

-

расходы на проекты сотрудничества нефтегазового бизнеса с профильными

университетами

|

642,9

|

815,4

|

1147,2

|

1203,3

|

858,7

|

1684,1

|

|

3.

Экономические эффекты от реализации ESG-инвестиций,

всего, млн руб.

В том числе: |

10660,2

|

12440,9

|

12891,2

|

9024,8

|

12396,7

|

11482,76

|

|

-

сокращение расходов на рекрутинг персонала и страховые выплаты

|

1456,9

|

1239,4

|

1337,1

|

1025,2

|

2116,4

|

1435,0

|

Окончание таблицы 3

|

Показатели

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г. (оценка)

|

|

-

снижение издержек в части экологических налогов

|

5262,4

|

6258,7

|

6667,7

|

5112,4

|

6233,5

|

5906,9

|

|

-

снижение издержек на сертификацию продукции на внешних рынках

|

3125,7

|

4232,3

|

4011,8

|

2115,9

|

3118,1

|

3320,8

|

|

-

сокращение расходов на разрешение агентских конфликтов между акционерами и

топ-менеджментом бизнеса

|

815,2

|

710,5

|

874,6

|

771,3

|

928,7

|

820,1

|

|

4. Эффективность

ESG-инвести-ций (стр.3 / стр. 2)

|

1,92

|

1,86

|

1,63

|

1,07

|

1,27

|

0,95

|

Согласно данным АО «Рейтинговое агентство AK&M», по итогам 2020 г. методологию ESG в рамках политики КСО реализовали 9 компаний: ПАО «Газпром», ПАО «Роснефть», ПАО «ЛУКОЙЛ», ПАО «НОВАТЭК», ООО «Сахалин Энерджи Инвестмент Компани Лтд.», ПАО «Сургутнефтегаз», ПАО «Татнефть», АО «РНГ», ПАО «Газпром-Нефть».

При этом, согласно данным корпоративным отчетам указанных компаний, на долю «Большой тройки» (ПАО «Газпром», ПАО «Роснефть», ПАО «ЛУКОЙЛ») за 2016–2020 гг. в среднем пришлось более 51,4 % всех ESG-инвестиций в нефтегазовой отрасли.

При анализе целей инвестирования следует отметить явное превалирование инвестиций в зеленые технологии и компенсационные экологические проекты – средний объем ESG-вложений составил 3310,1 млн руб., или 39,4% от всех инвестиций в рамках реализации КСО компаний; на втором месте – расходы на проекты по развитию интеллектуального капитала нефтегазового бизнеса – 2181,4 млн руб., или 26,0%.

Причины выбора таких направлений объясняются экономическими интересами компании: для первого направления – нефтегазовые компании получают льготы и преференции в части экологических налогов (это хорошо видно при анализе экономических эффектов от ESG-инвестиций), для второго направления – экономия на рекрутинге и подготовке персонала для работы на производственных объектах, особенно расположенных в условиях Крайнего Севера.

Иные направления ESG-инвестирования также постепенно набирают популярность и востребованность у компаний, но и в отношении них также следует иметь в виду экономическую заинтересованность инициаторов: так, например, социальные объекты в сфере здравоохранения, созданные в 2019–2020 гг., прежде всего, ориентированы на защиту удаленных промышленных объектов от влияния пандемии COVID-19 и недопущения «кадрового паралича» в связи с массовыми заболеваниями работников [12].

На следующем этапе рассмотрим рейтинг российских нефтегазовых компаний в рэнкинге ESG, составленном рейтинговым агентством «Эксперт РА» за 2018–2021 гг. (табл. 4).

Таблица 4

Рейтинг российских нефтегазовых компаний в ESG-рэнкинге РА «Эксперт РА» (только нефтегазовая отрасль)

|

Наименование

компании |

2018 г.

|

2019 г.

|

2020 г.

|

По состоянию на 15.11.2021 г.

|

Средний рэнкинг

| ||||||||

|

E

|

S

|

G

|

E

|

S

|

G

|

E

|

S

|

G

|

E

|

S

|

G

| ||

|

1. ПАО

«Газпром»

|

1

|

1

|

1

|

2

|

1

|

2

|

1

|

2

|

1

|

1

|

1

|

2

|

1,3

|

|

2.

ПАО «Газпром-Нефть»

|

2

|

2

|

3

|

3

|

3

|

4

|

3

|

3

|

8

|

3

|

3

|

3

|

3,3

|

|

3.

ПАО «Роснефть»

|

7

|

5

|

8

|

6

|

5

|

6

|

7

|

8

|

6

|

4

|

6

|

3

|

5,9

|

|

4.

ПАО «ЛУКОЙЛ»

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2,0

|

|

5.

ПАО «НОВАТЭК»

|

7

|

9

|

9

|

8

|

9

|

8

|

6

|

7

|

9

|

8

|

9

|

7

|

8,0

|

|

6.

ООО «Сахалин Энерджи Инвестмент Компани Лтд.»

|

9

|

9

|

9

|

9

|

9

|

9

|

9

|

9

|

9

|

9

|

9

|

9

|

9,0

|

|

7. ПАО

«Сургутнефтегаз»

|

5

|

7

|

5

|

5

|

8

|

7

|

6

|

7

|

7

|

7

|

7

|

9

|

6,7

|

|

8.

ПАО «Татнефть»

|

4

|

4

|

4

|

4

|

5

|

4

|

4

|

4

|

4

|

5

|

4

|

4

|

4,2

|

|

9.

АО «РНГ»

|

4

|

6

|

7

|

5

|

4

|

4

|

4

|

5

|

6

|

5

|

5

|

5

|

5,0

|

Как следует из приведенного выше сводного рэнкинга применения ESG-принципов, лидерами за 2018–2021 гг. (по состоянию на 15.11.2021 г.) выступили: ПАО «Газпром» – 1,3; ПАО «ЛУКОЙЛ» – 2,0, ПАО «Газпром-Нефть» – 3,3.

На следующем этапе рассмотрим консолидированные показатели проникновения ESG-принципов в процессы разработки стратегии развития нефтегазового бизнеса указанных выше компаний по каждому из параметров: экология, социальная ответственность, надлежащее корпоративное управление.

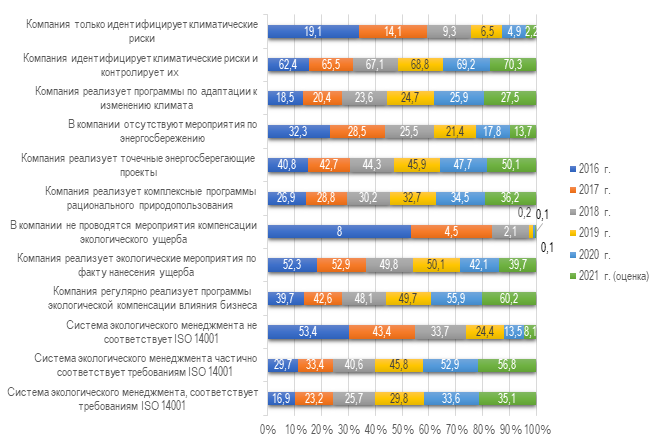

Расчет проводится на основе методологии анализа зрелости применения ESG-практик, описанной в публичном отчете ПАО «Сбербанк» [13] и публичных отчетах указанных выше компаний о реализации ESG-принципов в рамках политики КСО (рис. 1).

Рисунок 1. Консолидированные показатели проникновения и зрелости применения экологических принципов работы нефтегазового бизнеса за 2016–2021 гг. (оценка)

Источник: составлено автором.

Как следует из анализа приведенного выше графика, нефтегазовые компании, реализующие ESG-принципы, к 2021 г. значительно повысили уровень экологической ответственности за свою деятельность: так, заметно увеличилась доля компаний, соответствующих ISO 14001 – с 16,9% в 2016 г. до 35,1% в 2021 г. (оценка дана по состоянию на 15.11.2021 г.).

Вторым примером зрелости экологической ответственности бизнеса является рост вовлеченности в регулярную реализацию компенсационных программ и проектов, направленных на снижение влияния присутствия бизнеса в природной экосистеме – 60,2% против 39,7 %. Вместе с тем уровень рассмотрения и оценки экологического влияния нефтегазового бизнеса преимущественно рассматривается на уровне профильных отделов (70,3% против 62,4%), и гораздо реже – на уровне совета директоров (27,5% против 18,5%), т.е. потенциал данного параметра ESG-принципов находится преимущественно за границей стратегического фокуса топ-менеджмента.

На следующем этапе проведем оценку динамики показателей, характеризующих уровень применения социальной группы ESG-принципов в отечественном нефтегазовом бизнесе (рис. 2).

Рисунок 2. Показатели применения социальной группы ESG-принципов в российском нефтегазовом бизнесе за 2016–2021 гг. (оценка)

Источник: составлено автором.

Как следует из приведенного графика, в российском нефтегазовом бизнесе социальный аспект ESG-принципов также имеет достаточно явно выраженный коммерческий характер и превалирующий корпоративные интересы.

Во-первых, на вопрос о наличии программ нулевого промышленного травматизма за анализируемый период 58,3% всех опрошенных заявили, что политика расширенных социальных гарантий и мероприятия нулевого промышленного травматизма рассматриваются в рамках общей кадровой политики, утверждаемой профильным департаментом корпорации, и согласовываются с генеральным директором, и только 19,4% о том, что такая политика формируется и контролируется советом директоров, а также имеются целевые фонды финансирования социальных программ защиты персонала и программы нулевого промышленного травматизма.

Во-вторых, при изучении вопроса о наличии программ развития человеческого капитала внутри корпорации 65,8% всех компаний заявили, что в корпорации реализуется практика проведения профессиональных отборов и конкурсов для финансирования обучения и стажировок наиболее перспективных кадров, включенных в кадровый резерв, и только 20,9% опрошенных отметили, что в корпорации реализуется ежегодная программа стимулирования развития человеческого капитала, включающая творческие и профессиональные компетенции сотрудников, стажировки и обучение по университетским программам MBA.

В-третьих, при изучении вопроса применяемых инструментов КСО в отношении сотрудников было установлено превалирование внеочередных материальных и стимулирующих выплат – 39,3% и расширенного медицинского страхования – 27,7 %.

Такие выводы говорят, что корпорации нефтегазового сектора, несмотря на свои лидерские позиции по финансовым показателям в реальном секторе экономики, достаточно сдержанно подходят к вопросу инвестирования в человеческий капитал и его устойчивое функционирование – здесь компании видят своей целью обеспечение сохранения здоровья работников и достижение нулевого травматизма для снижения вмешательства государственных регуляторов и последующего возбуждения служебных расследований по вопросу нарушения техники безопасности, а также сокращения издержек на выплату страховых сумм сотруднику и его семье.

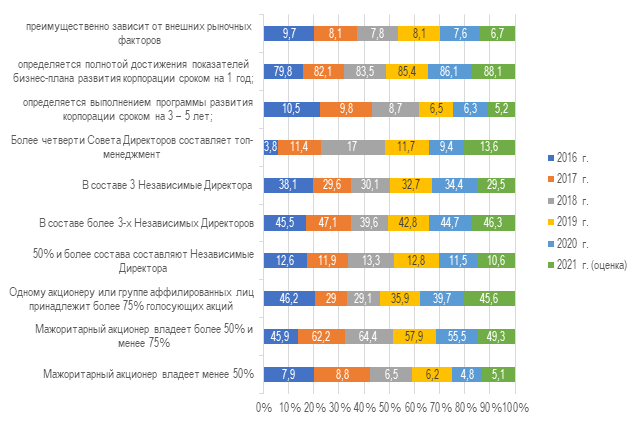

В заключение рассмотрим показатели исполнения третьего компонента ESG-принципов – надлежащего корпоративного управления и обеспечения информационной прозрачности деятельности бизнеса (рис. 3).

Рисунок 3. Показатели исполнения индикаторов надлежащего корпоративного управления и обеспечения информационной прозрачности деятельности нефтегазового бизнеса за 2016–2021 гг. (оценка)

Источник: составлено автором.

Как следует из приведенного графика, в российских нефтегазовых компаниях имеет место быть концентрация прав собственности у мажоритарного акционера более 50% и менее 75% – в среднем так ответили 55,9% компаний, что сразу снижает рэнкинг-позицию для зарубежных аналитических агентств, так как корпорации рассматриваются как «ручные», находящиеся под значительным влиянием группы аффилированных лиц.

В части сбалансированности совета директоров нефтегазовых корпораций наблюдается следующее: в соответствии с Правилами листинга ПАО «Московская биржа» необходимо наличие не менее трех независимых директоров – в данном случае все анализируемые компании соответствуют требованиям, однако при оценке данного показателя по требованиям международной передовой практики корпоративного управления (Кодекс корпоративного управления Великобритании, ISS) [14] [15] [16] удельный вес Независимых Директоров должен быть не менее 50,0% – в данном случае только 12,1% корпораций соответствуют требованиям.

Анализ зависимости вознаграждения членов исполнительных органов от результатов деятельности компании показал следующее: увязка вознаграждения топ-менеджмента с достижением целей программы развития корпорации сроком на 3–5 лет проводится только в 7,8% опрошенных компаний (средний показатель), увязка с полнотой достижения контрольных показателей, определенных в бизнес-плане развития корпорации сроком на 1 год – 84,2%, увязка с адаптацией корпорации к внешним рыночным факторам – 8,0%.

Проведенный анализ применения ESG-принципов в российских нефтегазовых корпорациях не является исчерпывающим, так как для него требуется гораздо больше данных, в том числе закрытых для публичной презентации, но даже по имеющейся информации были установлены следующие проблемные аспекты применения ESG-принципов:

1. Ярко выраженная коммерческая заинтересованность корпоративных стейкхолдеров при реализации ESG-принципов – руководство нефтегазовых корпораций достаточно открыто декларирует коммерческий интерес и ожидание экономических выгод уже в краткосрочном периоде. В то же время реальный вклад в обеспечение устойчивого развития самой компании и регионов ее присутствия откладывается на «второй план».

2. Сильным мотивирующим фактором использования ESG-принципов является усиливающееся давление со стороны государственных регуляторов и западных рынков – импортеров продукции – активизация руководства ряда нефтегазовых компаний тесно связана с принятием РФ международных экологических соглашений и ужесточением требований и стандартов экологической безопасности со стороны рынков ЕС, что приводит к росту издержек на приведение бизнес-процессов к соответствующим параметрам и правилам.

3. В части корпоративного управления имеется превалирование мажоритарного управления группой аффилированных лиц – с позиции методологии ESG-принципов компания должна стремиться к открытости процессов управления и вовлечения персонала и акционеров в стратегическое управление. В настоящее время институт миноритарных акционеров в большинстве нефтегазовых компаний практически исключен из управления.

На основе выявленных проблем применения ESG-принципов в разработке стратегии развития нефтегазового бизнеса по итогам исследования были выработаны следующие предложения:

1. Принятие на уровне отраслевых регуляторов единого закона или кодекса, в котором будет описан пакет преференций и систематизированных выгод для нефтегазовых компаний, придерживающихся ESG-принципов, [17] [18] – в настоящее время практика оценки вознаграждения за применение ESG-принципов носит достаточно выраженный территориальный и субъективный характер, что создает предпосылки к коррупционным проявлениям как со стороны компании, так и муниципальных органов власти.

2. Популяризация методологии ESG среди нефтегазовых компаний путем их внесения в отдельный котировочный список ПАО «Московская биржа», а также оказание поддержки и предоставление налоговых преференций при размещении таких ценных бумаг на зарубежных фондовых площадках [19].

3. Формирование специальных корпоративных фондов финансирования инвестиционных проектов и критериев их отбора [20], разработанных с учетом методологии ESG, а также предоставление более выгодных условий корпоративного кредитования – в настоящее время единственным финансовым институтом «зеленого финансирования» является ГК «ВЭБ.РФ» [21].

4. Нивелирование высокой неопределенности сценариев развития внешних рынков сбыта нефтегазовой продукции путем переориентации на Восточноазиатский регион – в настоящее время нефтегазовый сектор РФ сталкивается с постоянным усилением санкций и созданием барьеров на западном направлении экспорта продукции. Такое положение дел ухудшает долгосрочные ожидания инвесторов и иных групп стейкхолдеров, а это, в свою очередь, приводит к демотивации компаний к применению ESG-методологии [22].

В таком случае нефтегазовым компаниям рекомендуется задуматься о создании рыночного противовеса и формирования собственной национальной или межгосударственной методологии ESG с такими государствами, как Китай, Индия [23].

5. Ускорение развития национального сегмента финансового рынка ESG-инвестиций с минимальными государственными регулятивными процедурами и высокой прозрачностью информации – интерес к ESG-методологии ведения бизнеса постепенно возрастает, но для выхода на устойчивый рост необходимо сформировать соответствующую финансовую и регулятивную инфраструктуру с максимально простыми и понятными правилами и актуальными инструментами реализации самих ESG-инвестиций [38, 39] (Vostrikova, Meshkova, 2020; Efimova, Volkov, Korolyova, 2021).

Заключение

По результатам научного исследования было установлено, что ESG-принципы являются неотъемлемой частью корпоративной социальной политики бизнеса. В настоящее время доминирующее положение занимает теория корпоративной устойчивости, которая определяет качественную эволюцию ESG-принципов от точечного сотрудничества бизнеса и социума к планетарному партнерству во имя благополучия всего человечества.

В настоящее время в российской практике корпоративного менеджмента в настоящее время идет практически тотальный «импорт» методологии организации и внедрения ESG-принципов, к которому добавляется ярко выраженная роль отраслевых государственных регуляторов (делегирование нефтегазовому бизнесу вопросов развития регионов присутствия, обеспечения развития инфраструктуры и т.п.; ратификация РФ международных норм в сфере снижения влияния нефтегазового сектора на экологию) и ужесточение международных требований к экологичности и социальной ответственности нефтегазового бизнеса.

Вообще, в РФ особенностями реализации ESG-методологии разработки стратегии развития нефтегазового бизнеса являются, с одной стороны, их ориентированность на экономические выгоды для самого бизнеса, и только потом – для социума; с другой – в РФ ESG-принципы нефтегазовой сферы практически все согласуются и унифицируются с государственными программами развития отрасли и территорий размещения самих компаний за счет частных инвестиций, т.е. строго говоря, они не являются инициативой самих компаний.

По итогам проведенного анализа исполнения ESG-принципов было установлено, что нефтегазовые компании наиболее активно работали в течение 2016–2021 гг. (оценка) над улучшением экологических позиций своих бизнес-процессов, что сопряжено с ростом налоговой нагрузки в части экологических платежей и издержками на прохождение сертификации для допуска на зарубежные рынки ЕС и Великобритании, а также США.

В части социальных практик ситуация показала, что компании, прежде всего, инвестируют в обеспечение стабильного кадрового состава работников за счет расширенного медицинского сервиса и «якорения» работников в местах размещения производственных объектов (программы строительства жилья, помощь в переезде).

В отношении организации надлежащей корпоративной практики управления бизнесом ситуация более сложная: корпорации рассматриваются зарубежными аналитиками как «ручные», находящиеся под значительным влиянием группы аффилированных лиц (доля таких компаний – 55,9 %), только 12,1% корпораций соответствуют требованиям Кодекса корпоративного управления Великобритании, а увязка вознаграждения топ-менеджмента с достижением целей программы развития корпорации сроком на 3–5 лет проводится только в 7,8% опрошенных компаний.

[1] Кондратенко, М.А. ESG-принципы: что это такое и зачем компаниям их соблюдать (21.10.2021) [Электронный ресурс] – Режим доступа: https://trends.rbc.ru/trends/green/614b224f9a7947699655a435 (15.12.2021, свободный).

[2] Эволюция корпоративной социальной ответственности [Электронный ресурс] – Режим доступа: https://csrjournal.com/evolyuciya-korporativnoj-socialnoj-otvetstvennosti (16.12.2021, свободный).

[3] Современные теории корпоративной социальной ответственности [Электронный ресурс] – Режим доступа: https://csrjournal.com/sovremennye-teorii-korporativnoj-socialnoj-otvetstvennosti (17.12.2021, свободный).

[4] ИСО 26000:2010 «Руководство по социальной ответственности» (перевод E&Y СНГ) [Электронный ресурс] – Режим доступа: https://smartcons.org/photoz/downloadfiles/ISO_26000_(Rus)-draft.pdf (18.12.2021, свободный).

[5] Ассоциация менеджеров России: деловое объединение России [Электронный ресурс] – Режим доступа: https://amr.ru/ (дата обращения: 17.12.2021).

[6] Социальная хартия российского бизнеса (Российский союз промышленников и предпринимателей (работодателей) [Электронный ресурс] – Режим доступа: https://www.roscomsys.ru/upload/docs/socialnaja_khartija__rossijjs kogo_biznesa.pdf (дата обращения: 18.12.2021).

[7] Национальный стандарт Российской Федерации «Руководство по социальной ответственности» ГОСТ Р ИСО 26000-2012 [Электронный ресурс] – Режим доступа: https://docs.cntd.ru/document/1200097847 (18.12.2021, свободный).

[8] Комплекс индексов корпоративной социальной ответственности и отчетности: проект РСПП и ЕУСПб [Электронный ресурс] – Режим доступа: https://media.rspp.ru/document/1/8/7/877d17fdb3ddfa872d510e30b47d22f1.pdf (19.12.2021, свободный).

[9] Sustainable Development Strategy in the European Union and Russia: on the way to the common future (Programme – Jean Monnet Module) 2019–2022 [Электронный ресурс] – Режим доступа: http://sds4ru.mrsu.ru/wp-content/uploads/2020/03/SDS4RU-Модуль-1-9.12.pdf (19.12.2021, свободный).

[10] Третьяк, О.А. Корпоративная социальная ответственность российских компаний // Российский журнал менеджмента. 2015. № 2. [Электронный ресурс] – Режим доступа: https://www.marketing.spb.ru/mr/business/Corporate_Governance.htm (дата доступа 19.12.2021, свободный).

[11] Рыжкина Ю.В., Карфидова Т.Н. Тенденции развития корпоративной социальной ответственности в России на ближайшие 5 лет // XII Международная студенческая научная конференция Студенческий научный форум – 2020 [Электронный ресурс] – Режим доступа: https://scienceforum.ru/2020/article/2018021420 (19.12.2021, свободный) .

[12] Время социальной ответственности - где и как крупные корпорации строят больницы для граждан России (23.03.2020) [Электронный ресурс] – Режим доступа: https://finance.rambler.ru/other/43889879/?utm_content=finance _media&utm_medium=read_more&utm_source=copylink

[13] ESG вопросы в практике российских публичных компаний (16.05.2021) [Электронный ресурс] – Режим доступа: https://nokc.org.ru/wp-content/uploads/2021/05/issledovanie.-esg.pdf (22.12.2021, свободный).

[14] Э. Ваимерш Европейские кодексы корпоративного управления и их эффективность (2013) [Электронный ресурс] – Режим доступа: https://www.oecd.org/daf/ca/2013OECDRussiaCorporateGovernanceRoundtableEuropeanCodes Rus.pdf (23.12.2021, свободный).

[15] Разработка Кодексов корпоративного управления лучшей практики: Глобальный форум по корпоративному управлению [Электронный ресурс] – Режим доступа: https://www.ifc.org/wps/wcm/connect/666a86fb-02ac-400b-83c7-57793d85c2f9/20397_Toolkit%2B2_Vol.1.pdf?MOD=AJPERES&CVID=jtCxFGB (23.12.2021, свободный).

[16] ESG вопросы в практике российских публичных компаний (16.05.2021) [Электронный ресурс] – Режим доступа: https://nokc.org.ru/wp-content/uploads/2021/05/issledovanie.-esg.pdf (23.12.2021, свободный).

[17] Будущее рынка устойчивого финансирования в РФ: банки формируют рынок (31.03.2021) [Электронный ресурс] – Режим доступа: https://raexpert.ru/researches/sus_dev/esg2021/ (23.12.2021, свободный).

[18] ESG-прозрачность российских компаний: равнение на экспортеров (17.11.2021) Электронный ресурс] – Режим доступа: https://raexpert.ru/researches/sus_dev/esg_transparency_2021/#part1 (24.12.2021, свободный).

[19] Бизнес новой реальности: ESG-факторы становятся ключевыми условиями развития бизнеса (2021) Электронный ресурс] – Режим доступа: https://www.gazprom-neft.ru/press-center/sibneft-online/archive/2021-january-february/5287836/ (24.12.2021, свободный).

[20] Минэкономразвития выбрало критерии для проектов «зеленого» финансирования (06.04.2021) [Электронный ресурс] – Режим доступа: https://www.rbc.ru/business/06/04/2021/606b103b9a79476766dcff5c (24.12.2021, свободный).

[21] Зеленые финансы и роль ВЭБ.РФ ) [Электронный ресурс] – Режим доступа: https://вэб.рф/ustojchivoe-razvitie/zeljonoe-finansirovanie/zelenye-finansy-i-rol-veb-rf/ (24.12.2021, свободный).

[22] ESG вопросы в практике российских публичных компаний (05.2021) [Электронный ресурс] – Режим доступа: https://nokc.org.ru/wp-content/uploads/2021/05/issledovanie.-esg.pdf

[23] Методология присвоения некредитных рейтингов, оценивающих подверженность компании экологическим и социальным рискам бизнеса, а также рискам корпоративного управления (ESG рейтингов): утв. Приказом Генерального директора Общества с ограниченной ответственностью «Национальное Рейтинговое Агентство» от 28 апреля 2020 г. № ПР/28-04/20-1 [Электронный ресурс] – Режим доступа: https://www.ra-national.ru/sites/default/files/Методология%20присвоения%20ESG%20рейтингов.pdf (24.12.2021, свободный).

Источники:

2. Заплетина С.Н. Корпоративная социальная ответственность. / учеб. пособие: в 2 ч. Ч. 1. - Самара: Изд-во Самар. гос. аэрокосм. ун-та, 2014. – 144 c.

3. Amel-Zadeh A., Serafeim G. Why and how investors use ESG information: Evidence from a global survey // Harvard Business School Working Paper. – 2017. – № 79.

4. Van Holt T., Whelan T. Research frontiers in the era of embedding sustainability: Bringing social and environmental systems to the forefront // Journal of Sustainability Research. – 2021. – № 3(2). – p. e210010. – doi: 10.20900/jsr20210010.

5. Elkington J. Enter the triple bottom line. / In: Henriques A., Richardson J., eds. The triple bottom line: Does it all add up?. - London, New York: Routledge, 2013. – 23–38 p.

6. Schoenmaker D., Schramade W. Principles of sustainable finance. - Oxford, New York: Oxford University Press, 2018. – 432 p.

7. Cheng B., Ioannou I., Serafeim G. Corporate social responsibility and access to finance // Strategic Management Journa. – 2014. – № 35(1). – p. 1–23. – doi: 10.1002/smj.2131.

8. Лосева О.В., Федотова М.А. Оценка инвестиционной привлекательности социально-экономических субъектов // Имущественные отношения в Российской Федерации. – 2021. – № 3. – c. 58–67. – doi: 10.24411/2072–4098–2021–10304.

9. Батаева Б.С., Чеглакова Л.М., Мелитонян О.А. Социально ответственное поведение компаний малого и среднего бизнеса в России: кросс-культурные координаты г. Хофстеде // Российский журнал ме-неджмента. – 2020. – № 2. – c. 155-188.

10. Каримова С.А. Корпоративная социальная ответственность как источник социального капитала организации. / монография., 2020. – 208 c.

11. Бездудная А.Г., Растова Ю.И., Сигов В.И. Управление операционной эффективностью в секторе нефинансовых корпораций и в малом предпринимательстве. - СПб: Изд-во СПбГЭУ, 2019. – 165 c.

12. Bоwen H. Social Responsibilities of the Businessman. - N. Y.: Harper & Row, 1953. – 478 p.

13. Дохолян С. Б. Анализ моделей корпоративной социальной ответственности бизнес-сообществом в России // Региональные проблемы преобразования экономики. – 2017. – № 4(77). – c. 80–88.

14. Орехов С.А. Концепции и эволюция корпоративной социальной ответственности // Вестник РЭУ им. Г. В. Плеханова. – 2018. – № 5 (101). – c. 131–139.

15. Корпоративная социальная ответственность. / учебник / под ред. И. Ю. Беляевой, М. А. Эскиндарова. - М.: КноРус, 2016. – 458 c.

16. Никифорова О.А., Митрофанова Д.О. Концепции социальной ответственности бизнеса: исходные понятия и классификации // Вестник Санкт-Петербургского университета. Социология. – 2017. – № 10. – c. 214–229.

17. Ackerman R. W. How Companies Respond to Social Demands // Harvard Business Review. – 1973. – № 51(4). – p. 88–98.

18. Bowen H. Social Responsibilities of the Businessman. - N. Y.: Harper & Row, 1953. – 485 p.

19. Aguinis H., Glavas A. What we know and don't know about Corporate Social Responsibility: a review and research agenda // Journal of Management. – 2012. – № 38(4). – p. 932-968.

20. Завьялова Е.Б. Корпоративная социальная ответственность: эволюция подходов и идей // Финансовый бизнес. – 2018. – № 2(193). – c. 26-31.

21. Канаева О.А. Корпоративная социальная ответственность: эволюция теоретических взглядов // Вестник Санкт-Петербургского университета. Экономика. – 2013. – № 5(2). – c. 130–146.

22. Коньков А. Т., Бакунов А.В. Корпоративная социальная ответственность как стратегия минимизации рисков в деятельности зарубежных нефтегазовых компаний // Социология. – 2021. – № 2. – c. 146–153.

23. Корнилова А.В., Никоноров С.М. Методология оценки качества раскрытия информации о корпоративной социальной и экологической ответственности // Вестник Московского университета. Серия 6: Экономика. – 2017. – № 2. – c. 3–22.

24. Кельчевская Н. Р., Черненко И. М., Попова Е. В. Влияние корпоративной социальной ответственности на инвестиционную привлекательность российских компаний // Экономика региона. – 2017. – № 13(1). – c. 157-169. – doi: 10.17059/2017-1-15.

25. Kulshariya O.S., Krikunov A.S. The relationship of non-financial and financial accounts for the purpose of sustainable development of the enterprise // Корпоративные финансы. – 2017. – № 2. – p. 46–54.

26. Отчет об устойчивом развитии 2020. [Электронный ресурс]. URL: https://sr2020.gazprom-neft.ru/at-a-glance (дата обращения: 20.12.2021).

27. Отчет Группы Газпром о деятельности в области устойчивого развития за 2020 год. [Электронный ресурс]. URL: https://sustainability.gazpromreport.ru/2020/ (дата обращения: 20.12.2021).

28. ЛУКОЙЛ. Годовой отчет за 2020 год. [Электронный ресурс]. URL: https://www.akm.ru/upload/akmrating/ LUKOIL_annual_report_2020.pdf (дата обращения: 20.12.2021).

29. Справочник ESG ПАО «НОВАТЭК». [Электронный ресурс]. URL: https://www.novatek.ru/ru/development/dataesg/ (дата обращения: 20.12.2021).

30. Отчеты в области устойчивого развития ПАО «Роснефть». [Электронный ресурс]. URL: https://www.rosneft.ru/Development/reports/ (дата обращения: 20.12.2021).

31. Сахалин Энерджи Инвестмент Компани Лтд. Отчет об устойчивом развитии 2020. [Электронный ресурс]. URL: http://www.sakhalinenergy.ru/upload/iblock/2af/GRI_2020.pdf (дата обращения: 20.12.2021).

32. Ответственность: отчеты ПАО «Сургутнефтегаз». [Электронный ресурс]. URL: https://www.surgutneftegas.ru/responsibility/ (дата обращения: 21.12.2021).

33. Рейтинг ESG: АО «Рейтинговое агентство AK&M». [Электронный ресурс]. URL: https://akmrating.ru/kompaniyesg/#b6640 (дата обращения: 20.12.2021).

34. Рейтинг ESG: АО «Рейтинговое агентство AK&M». [Электронный ресурс]. URL: https://akmrating.ru/kompaniyesg/#b6640 (дата обращения: 21.12.2021).

35. ESG Corporate Ranking (15.11.2021). [Электронный ресурс]. URL: https://www.raexpert.eu/esg_ corporate_ranking/#conf-tab-1 (дата обращения: 21.12.2021).

36. ESG-прозрачность российских компаний: равнение на экспортеров (17.11.2021). [Электронный ресурс]. URL: https://raexpert.ru/researches/sus_dev/esg_transparency_2021/ (дата обращения: 21.12.2021).

37. ESG вопросы в практике российских публичных компаний (16.05.2021). [Электронный ресурс]. URL: https://nokc.org.ru/wp-content/uploads/2021/05/issledovanie.-esg.pdf (дата обращения: 22.12.2021).

38. Вострикова Е. О., Мешкова А. П. ESG-критерии в инвестировании: зарубежный и отечественный опыт // Финансовый журнал. – 2020. – № 4. – c. 117-129. – doi: 10.31107/ 2075-1990-2020-4-117-129.

39. Ефимова О.В., Волков М.А., Королёва Д.А. Анализ влияния принципов ESG на доходность активов: эмпирическое исследование // Финансы: теория и практика. – 2021. – № 25(4). – c. 82-97. – doi: 10.26794/2587-5671-2021-25-4-82-97.

Страница обновлена: 24.07.2026 в 19:46:17

Download PDF | Downloads: 132 | Citations: 26

Domestic and foreign experience of using ESG-principles in designing oil and gas business development strategy

Kurnosova T.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 1 (January 2022)

Abstract:

The article is devoted to the study of domestic and foreign experience of ESG-principles in working out the strategy of oil and gas business development.

General scientific methods, such as observation, comparison, measurement, analysis and synthesis, method of logical reasoning, were used to study the concept of corporate responsibility. Specific scientific methods, such as static analysis, expert assessment and graphic method, were used to make analysis of quantitative parameters of ESG-principles implementation in oil and gas business.

The author has determined the genesis of ESG-methodology, key differences of ESG-principles application in the Russian and world practice, as well as estimated the level of ESG-principles application in oil and gas sector on the example of leading companies.

It was determined that ESG-principles, along with growth of global environmental problems of mankind and necessity of harmonization of the oil and gas business interests and the territory of its presence, are objectively becoming essential for the very possibility of such business to be represented at the international market.

The results of scientific research of ESG-principles practice in working out strategies of oil and gas companies development will be interesting for top-management of oil and gas companies to improve the business model of oil and gas corporations in the system of value-responsible coordinates of the market of tomorrow.

Keywords: corporate social responsibility, sustainable development, oil and gas sector, green economy, social investments, stakeholders, information transparency

JEL-classification: M11, M14, Q35

References:

Korporativnaya sotsialnaya otvetstvennost [Corporate Social Responsibility] (2016). (in Russian).

Ackerman R. W. (1973). How Companies Respond to Social Demands Harvard Business Review. (51(4)). 88–98.

Aguinis H., Glavas A. (2012). What we know and don't know about Corporate Social Responsibility: a review and research agenda Journal of Management. (38(4)). 932-968.

Amel-Zadeh A., Serafeim G. (2017). Why and how investors use ESG information: Evidence from a global survey Harvard Business School Working Paper. (79).

Bataeva B.S., Cheglakova L.M., Melitonyan O.A. (2020). Sotsialno otvetstvennoe povedenie kompaniy malogo i srednego biznesa v Rossii: kross-kulturnye koordinaty g. Khofstede [Socially responsible behavior of SMEs in Russia: cross-cultural coordinates of g. Hofstede]. Rossiyskiy zhurnal me-nedzhmenta. (2). 155-188. (in Russian).

Bezdudnaya A.G., Rastova Yu.I., Sigov V.I. (2019). Upravlenie operatsionnoy effektivnostyu v sektore nefinansovyh korporatsiy i v malom predprinimatelstve [Operational efficiency management in the sector of non-financial corporations and small businesses] (in Russian).

Bowen H. (1953). Social Responsibilities of the Businessman

Bowen H. (1953). Social Responsibilities of the Businessman

Cheng B., Ioannou I., Serafeim G. (2014). Corporate social responsibility and access to finance Strategic Management Journa. (35(1)). 1–23. doi: 10.1002/smj.2131.

Dokholyan S. B. (2017). Analiz modeley korporativnoy sotsialnoy otvetstvennosti biznes-soobshchestvom v Rossii [Analysis of models of corporate social responsibility by the business community in Russia]. Regional problems of transforming the economy. (4(77)). 80–88. (in Russian).

ESG Corporate Ranking (15.11.2021). Retrieved December 21, 2021, from https://www.raexpert.eu/esg_ corporate_ranking/#conf-tab-1

Efimova O.V., Volkov M.A., Korolyova D.A. (2021). Analiz vliyaniya printsipov ESG na dokhodnost aktivov: empiricheskoe issledovanie [The impact of ESG factors on asset returns: empirical research]. Finance: Theory and Practice». (25(4)). 82-97. (in Russian). doi: 10.26794/2587-5671-2021-25-4-82-97.

Elkington J. (2013). Enter the triple bottom line

Kanaeva O.A. (2013). Korporativnaya sotsialnaya otvetstvennost: evolyutsiya teoreticheskikh vzglyadov [Corporate social responsibility: evolution of theoretical views]. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (5(2)). 130–146. (in Russian).

Karimova S.A. (2020). Korporativnaya sotsialnaya otvetstvennost kak istochnik sotsialnogo kapitala organizatsii [Corporate social responsibility as a source of social capital of the organization] (in Russian).

Kelchevskaya N. R., Chernenko I. M., Popova E. V. (2017). Vliyanie korporativnoy sotsialnoy otvetstvennosti na investitsionnuyu privlekatelnost rossiyskikh kompaniy [The impact of corporate social responsibility on the investment attractiveness of the Russian companies]. Economy of the region. (13(1)). 157-169. (in Russian). doi: 10.17059/2017-1-15.

Konkov A. T., Bakunov A.V. (2021). Korporativnaya sotsialnaya otvetstvennost kak strategiya minimizatsii riskov v deyatelnosti zarubezhnyh neftegazovyh kompaniy [Corporate social responsibility as a strategy to minimize risks in the activities of foreign oil and gas companies]. Sociology. (2). 146–153. (in Russian).

Kornilova A.V., Nikonorov S.M. (2017). Metodologiya otsenki kachestva raskrytiya informatsii o korporativnoy sotsialnoy i ekologicheskoy otvetstvennosti [Methodology for assessing the disclosure quality of corporate social and environmental responsibility information]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (2). 3–22. (in Russian).

Kulshariya O.S., Krikunov A.S. (2017). The relationship of non-financial and financial accounts for the purpose of sustainable development of the enterprise Corporate finance. (2). 46–54.

Loseva O.V., Fedotova M.A. (2021). Otsenka investitsionnoy privlekatelnosti sotsialno-ekonomicheskikh subektov [Assessment of investment attractiveness of socio-economic entities]. Property Relations in the Russian Federation. (3). 58–67. (in Russian). doi: 10.24411/2072–4098–2021–10304.

Nikiforova O.A., Mitrofanova D.O. (2017). Kontseptsii sotsialnoy otvetstvennosti biznesa: iskhodnye ponyatiya i klassifikatsii [Concepts of social responsibility of business: the initial ideas and classifications]. Vestnik Sankt-Peterburgskogo universiteta. Sotsiologiya. (10). 214–229. (in Russian).

Orekhov S.A. (2018). Kontseptsii i evolyutsiya korporativnoy sotsialnoy otvetstvennosti [Concepts and evolution of corporate social responsibility]. Vestnik REU im. G. V. Plekhanova. (5 (101)). 131–139. (in Russian).

Perekrestov D.G. (2011). Korporativnaya sotsialnaya otvetstvennost: voprosy teorii i praktiki [Corporate social responsibility: issues of theory and practice] (in Russian).

Schoenmaker D., Schramade W. (2018). Principles of sustainable finance

Van Holt T., Whelan T. (2021). Research frontiers in the era of embedding sustainability: Bringing social and environmental systems to the forefront Journal of Sustainability Research. (3(2)). e210010. doi: 10.20900/jsr20210010.

Vostrikova E. O., Meshkova A. P. (2020). ESG-kriterii v investirovanii: zarubezhnyy i otechestvennyy opyt [ESG criteria in investment: foreign and russian experience]. The Journal of Finance. (4). 117-129. (in Russian). doi: 10.31107/ 2075-1990-2020-4-117-129.

Zapletina S.N. (2014). Korporativnaya sotsialnaya otvetstvennost [Corporate Social Responsibility] (in Russian).

Zavyalova E.B. (2018). Korporativnaya sotsialnaya otvetstvennost: evolyutsiya podkhodov i idey [Corporate social responsibility: evolution of approaches and ideas]. Financial business. (2(193)). 26-31. (in Russian).