Инновационное производственное развитие нефтегазового региона с учетом принципов циркулярной экономики

Беилин И.Л.1

1 Казанский национальный исследовательский технологический университет, Россия, Казань

Скачать PDF | Загрузок: 52 | Цитирований: 8

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491705

Цитирований: 8

Аннотация:

В статье показано, что современных реалиях мировой экономической системы инновационное производственное развитие региона возможно в условиях использования принципов циркулярной экономики. Наличие нефтегазовых ресурсов и нефтегазоперерабатывающей промышленности в ряде российских регионов создает необходимость комплексного научного исследования вопросов оптимального инклюзивного распределения природной ренты, разработки и использования инновационных производственных технологий, утилизации большого количества отходов, что в совокупности является главными условиями устойчивого регионального развития. По данным Росстата показано, что экспорт продукции топливно-энергетического комплекса и химической промышленности и каучука нефтегазовых регионов Приволжского федерального округа преобладает над импортом более чем в 10 и 5 раз, соответственно. Вместе с этим расходы на импорт технологий и услуг технического характера данных территорий значительно превышают выплаты по экспорту в тех же позициях. Представлен кластерный анализ нефтегазовых регионов ПФО по данным об индексах производства по видам экономической деятельности «Добыча полезных ископаемых» и «Обрабатывающие производства» в % к предыдущему году. Показано, что наиболее высокий уровень ВРП Республики Татарстан среди регионов ПФО может быть обусловлен как наибольшими объемами добычи, переработки и экспорта нефти в округе, так и функционированием крупнейшего в России инновационного производственного нефтегазохимического кластера федерального значения «Иннокам». Учитывая высокую эффективность реализации принципов циркулярной экономики в инновационном кластере, разработан пример оптимизации соотношений видов деятельности «Производство кокса, нефтепродуктов», «Химическое производство» и «Производство резиновых и пластмассовых изделий»

Ключевые слова: управление инновациями, региональная экономика, нефтегазовый регион, инновационное развитие, циркулярная экономика, производственная диверсификация, кластерное развитие

JEL-классификация: C02, O32, R15

Тезисы (Highlights):

Введение

Сбор на товары с большим углеродным следом, который намерен ввести Евросоюз, в первую очередь, ударит по прибылям экспортеров нефти и металла. По оценке Boston Consulting Group (BCG), бремя нового сбора для экспортеров из России составит от 3 млрд до 4,8 млрд долларов в год, причем от 1,4 млрд до 2,5 млрд долларов заплатят нефтегазовые компании, от 0,4 млрд до 0,6 млрд долларов придется на металлургические и горнодобывающие компании [30]. Также могут ощутить значительную нагрузку производители удобрений, целлюлозно-бумажная и стекольная промышленность. Россия является вторым по величине экспортером в ЕС после Китая по объемам CO2 (около 150–200 млн т ежегодно по всем товарам и услугам), а на страны ЕС приходится 42% российского экспорта, причем его основу составляют как раз нефть, газ и металлы [30].

Еврокомиссия рассматривает возможность введения углеродного сбора на импорт товаров, который создал бы конкурентное преимущество для зарубежных компаний с невысокими выбросами парниковых газов. Это один из нескольких механизмов в рамках «Европейского зеленого курса», призванного превратить Европу в первый в мире «углеродно-нейтральный континент». Председатель Европейской комиссии Урсула фон дер Ляйен недавно назвала «Европейский зеленый курс» ключевым элементом экономического восстановления после пандемии COVID-19. Кроме того, углеродный сбор на импорт пользуется мощной поддержкой среди европейских производителей. С 2005 года многим из них приходится покупать квоты на выбросы парниковых газов, и они хотели бы применения тех же правил к зарубежными конкурентам, особенно из стран с менее строгими экологическим стандартами. Конкретные механизмы и сроки введения углеродного сбора пока не объявлены. Россия считает углеродный сбор противоречащим нормам Всемирной торговой организации и озабочена попытками использовать климатическую повестку для создания новых барьеров.

По мнению BCG, величина первоначального сбора может составить 30 долларов за тонну выбросов CO2 [30]. Учитывая, что часть товаров и услуг пока не включены в ETS ЕС (Emission trading scheme – схема торговли квотами на эмиссии парниковых газов), например транспортные услуги, BCG определяет облагаемую новым сбором базу до 160 млн т, что и дает нагрузку для экспортеров из России на уровне от 3 млрд до 4,8 млрд долларов в год [30]. Этот расчет основан на предположении, что облагаться сбором будет весь объем выбросов, но возможен и вариант, когда облагаться сбором будет только превышение выбросов над размерами установленных квот.

Целью данной работы является исследование влияния реализации принципов циркулярной экономки на инновационное производственное развитие нефтегазового региона. Научная новизна заключается в том, что в настоящее время технологии замкнутого цикла представляют собой один из главных инструментов инновационного производственного развития нефтегазового региона, прежде всего, в области утилизации попутного нефтяного газа и переработки пластических масс и каучука. Согласно авторской гипотезе, из шести нефтегазовых регионов Приволжского федерального округа наибольшим потенциалом к внедрению циркулярной экономики обладают Татарстан и Башкортостан, поскольку в них нефтегазохимическая деятельность организована в форме инновационного территориального кластера.

Методология исследования основана на анализе и сопоставлении, кластеризации и симплексной оптимизации данных нефтегазовых регионов ПФО:

- о товарной структуре экспорта и импорта продукция топливно-энергетического комплекса, химической промышленности и каучука;

- о структуре экспорта и импорта технологий и услуг технического характера;

- об объемах отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по видам экономической деятельности «Добыча полезных ископаемых» и «Обрабатывающие производства»;

- об индексах производства по видам экономической деятельности «Добыча полезных ископаемых» и «Обрабатывающие производства»;

- о распределении организаций НГХК Республики Татарстан, учтенных в составе Статистического регистра хозяйствующих субъектов по видам деятельности и формам собственности.

Аналитический обзор

Введение углеродного сбора может привести к тому, что в некоторых отраслях российские компании потеряют долю рынка в ЕС. Например, для производителей азотных удобрений углеродный сбор может стать заградительно высоким, достигая 40–65 % текущей экспортной стоимости удобрений. Высокие цены на российскую сырую нефть могут привести к тому, что европейские производители химической продукции начнут закупать больше сырья у Саудовской Аравии, где добыча оставляет меньший углеродный след.

В других отраслях российские компании, напротив, могут потеснить своих конкурентов: например, на рынке стали российские производители обладают более конкурентной структурой издержек и более низким углеродным следом по сравнению с Китаем. Помимо сложностей, компании получают и новые рыночные возможности. Так, канадская нефть в два раза более «углеродоемкая», чем российская, что дает шансы российским игрокам вытеснить с рынка менее эффективных конкурентов при настройке прямых каналов продаж.

BCG называет пять ключевых направлений активных действий для правительства России, среди которых введение государственного углеродного налога либо создание российской ETS по аналогии с биржей ЕС ETS. В этом случае благодаря политике ЕС ETS при соблюдении ряда условий возможен взаимный учет выбросов, а также субсидирование стратегических отраслей, привязанное к обязательствам по сокращению выбросов.

Из топ-8 стран-экспортеров в ЕС системы регулирования парниковых газов нет только в России и Турции. В Китае, самом крупным экспортере, положено начало решению этой проблемы еще в 2013 году. В 2020 году планируется запуск китайской ETS. Ее создание с 2014 года велось при экспертной поддержке Европейского союза. Нововведения коснутся сначала электроэнергии: объемы выбросов одной этой отрасли почти в два раза превышают весь объем выбросов, регулируемый ETS ЕС.

В BCG полагают, что углеродный сбор может быть введен уже в конце 2021 начале 2022 года. Крайне важно обеспечить выстраивание диалога с ЕС, перестройку внутреннего регулирования и поддержку стратегических «углеродных» отраслей. Компаниям же следует начать измерять свой углеродный след, отслеживать стоимость углеродных выбросов и их влияние на общие затраты, планировать действия при различных сценариях развития событий, а также подключиться к процессу формирования государственной политики в этой сфере. Те, кто лучше всего справится с этой задачей в каждом из секторов, не только получат конкурентное преимущество в Европе, но и обойдут менее адаптивных конкурентов на других рынках, поскольку все больше стран вводят финансовые стимулы для производителей в рамках противодействия изменению климата. Российские нефтегазовые регионы, прежде всего, заинтересованы в активной государственной политике в этой области. В качестве одного из перспективных путей инновационного развития нефтегазового региона предлагаются государственные программы по стимулированию производственного сектора к внедрению принципов экономики замкнутого цикла, получившей еще одно, более запоминающееся, название «циркулярная экономика». Приволжский федеральный округ (ПФО) содержит наибольшее число нефтегазовых регионов в России и занимает первое место в стране по объемам как первичной, так и глубокой химической переработки углеводородов, а высокотехнологичные нефтегазохимические комплексы на его территории являются крупнейшими платформами развития инновационной экономики. Традиционно экспортной специализацией нефтегазовых регионов ПФО является продукция топливно-энергетического комплекса и продукция химической промышленности, каучук, экспорт которых преобладает над импортом более чем в 10 и 5 раз соответственно (табл. 1).

Таблица 1

Товарная структура экспорта и импорта продукция топливно-энергетического комплекса и химической промышленности и каучука нефтегазовых регионов ПФО в 2018 г. (миллионов долларов США)

|

Регион

|

Продукция

топливно-энергетического комплекса

|

Продукция

химической промышленности, каучук

| ||

|

экспорт

|

импорт

|

экспорт

|

импорт

| |

|

ПФО

|

21249.6

|

259.3

|

9918.3

|

3105.9

|

|

Республика

Татарстан

|

12265.3

|

66.1

|

2201.2

|

641.3

|

|

Оренбургская

область

|

1413.0

|

138.1

|

57.3

|

69.3

|

|

Республика

Башкортостан

|

2586.3

|

10.1

|

771.7

|

158.4

|

|

Самарская

область

|

1913.7

|

6.2

|

1780.7

|

381.7

|

|

Пермский

край

|

1470.1

|

3.2

|

3027.8

|

149.7

|

|

Удмуртская

Республика

|

19.6

|

0.2

|

21.2

|

29.0

|

|

В

среднем по нефтегазовым регионам ПФО

|

3278

|

37.3

|

1309.9

|

238.2

|

Вопросам инновационного производственного развития регионов, в том числе с учетом принципов циркулярной экономики, посвящено большое количество научных трудов, к наиболее известным из которых можно отнести работы У. Айзарда, М. Портера, П. Кругмана, А.Г. Аганбегяна, С.Ю. Глазьева, В.В. Ивантера, Г.Б. Клейнера, П.А. Минакера, А.Г. Гранберга, Р.С. Гринберга, Н.В. Зубаревич, Ю.Г. Лавриковой (Ратнер) и других [1, 5–7, 9, 10, 25–27] (Izard, Han, 2008; Porter, Kramer, 2006; Krugman, 1996; Aganbegyan, 2020; Glazyev, 2019; Ivanter, 2017; Kleiner, 2020; Granberg, Mikheeva, Suslov, 2010; Grinberg, Pylin, 2020).

Влияние доходов от добычи, переработки и экспорта нефти и газа на региональное развитие широко представлено в работах Р. Аути, М. Росса, Р. Коуза, В.А. Крюкова, С.М. Гуриева, А.Э. Конторовича [8, 11–13, 21, 28] (Auty, 2002; Ross, 2006; Coase, Wang, 2016; Kryukov, Tokarev, 2018; Guriev, Plekhanov, Sonin, 2010; Kontorovich, Burshtein, Livshits, 2019). Комплексное исследование состояния нефтегазового комплекса ресурсных регионов, нефтегазовая промышленность Приволжского федерального округа, проблемы утилизации попутного нефтяного газа подробно освящены в работах Л.Н. Эдера, И.В. Проворной, И.В. Филимоновой [18–20] (Eder, Filimonova, Nemov, 2018; Eder, Filimonova, Nemov, 2018; Eder, Provornaya, Filimonova 2018).

Одним из наиболее актуальных авторов на современном этапе в вопросах управления инновациями в области циркулярной экономики и анализа и оценки уровня развития циркулярной экономики в российских регионах можно назвать С.В. Ратнер [15–17] (Ratner, 2020; Ratner, Iosifov, Ratner 2020; Ratner, 2018). В частности, ею показано, что наиболее перспективным направлением развития инноваций в зеленой экономике является внедрение экоинновационных решений еще на стадии дизайна продукции, что позволяет избежать избыточной упаковки, ресурсозатратных способов доставки товаров к потребителю и чрезмерного развития мощностей по сортировке и переработке пластиковых отходов. С.В. Ратнер предложила варианты идентификации и формирования реестра наиболее перспективных организационных и технологических инноваций в области циркуляции пластика на основе анализа опыта реализации международной инициативы фонда New Plastic Economy.

Среди современных научных работ в области исследования влияния кластерной организации промышленности на эффективность реализации принципов циркулярной экономики следует отметить работы К. Разминене и М. Тваронавичене [14] (Razminiene, Tvaronaviciene, 2018). В частности, ими предложен вариант анализа экономики замкнутого цикла и поиска возможностей для объединения бизнеса и науки с целью разработки инновационных технологий и продуктов для повышения эффективности использования ресурсов с помощью кластеров и кластерных организаций. Полученные данные свидетельствуют о том, что принципы циркулярной экономики могут быть реализованы компаниями внутри кластера, а действия по ресурсоэффективности могут возникать в результате тесного сотрудничества, передачи знаний, инновационных решений и конкурентных преимуществ, которые предоставляет кластер.

Результаты и их обсуждение

Значительное превышение импорта над экспортом технологий и услуг технического характера нефтегазовых регионов ПФО свидетельствует о сложной ситуации в области инновационного развития, что подтверждается значительным технологическим отставанием российской нефтегазовой отрасли как в сфере разведки и добычи, так и переработки углеводородного сырья. Одним из эффективных решений данной проблемы может стать создание межрегионального научно-образовательного центра циркулярной экономики, доли регионов в котором, будут пропорциональны их выплатам на импортные технологии (табл. 2).

Таблица 2

Экспорт и импорт технологий и услуг технического характера нефтегазовых регионов ПФО в 2018 г.

|

Регион

|

Экспорт

|

Импорт

| ||||

|

число

соглашений

|

стоимость

предмета соглашения,

тыс. долл. США |

поступление

средств за год,

тыс. долл. США |

число

соглашений

|

стоимость

предмета соглашения,

тыс. долл. США |

выплаты

средств за год,

тыс. долл. США | |

|

ПФО

|

400

|

28797922

|

437289

|

949

|

1685655

|

424586

|

|

Республика

Татарстан

|

72

|

15922

|

37404

|

257

|

1120313

|

199513

|

|

Оренбургская

область

|

6

|

1143

|

910

|

34

|

13502

|

8811

|

|

Республика

Башкортостан

|

12

|

408

|

312

|

29

|

48664

|

1213

|

|

Самарская

область

|

75

|

134169

|

43835

|

206

|

327837

|

79861

|

|

Пермский

край

|

55

|

3009

|

561

|

47

|

29700

|

10535

|

|

Удмуртская

республика

|

7

|

197

|

133

|

14

|

3478

|

3761

|

|

В

среднем по нефтегазовым регионам ПФО

|

38

|

25808

|

13859

|

98

|

257249

|

50616

|

Нефтегазовые регионы ПФО характеризуются практически равными отношениями показателей производственной деятельности в области «Добыча полезных ископаемых» к показателям «Обрабатывающие производства». Они варьируются в интервале от 0,818 для Республики Татарстан до 0,881 для Удмуртской Республики в 2017 году и 0,886 в Оренбургской области и 1,037 для Удмуртской Республики в 2018 году соответственно. Подобный подход позволяет структурировать нефтегазовые регионы по степени их производственной диверсификации (табл. 3).

Таблица 3

Изменение объемов отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по видам экономической деятельности нефтегазовых регионов ПФО в фактически действовавших ценах

|

Регион

|

Добыча

полезных ископаемых, млн руб.

|

Обрабатывающие

производства, млн руб.

|

Отношение

показателя «Добыча полезных ископаемых» к показателю «Обрабатывающие

производства»

| |||

|

2017

г.

|

2018

г.

|

2017

г.

|

2018

г.

|

2017

г.

|

2018

г.

| |

|

Республика

Башкортостан

|

205472

|

233703

|

965379

|

1082923

|

0.879

|

0.891

|

|

Республика

Татарстан

|

447744

|

547515

|

1442974

|

1596330

|

0.818

|

0.904

|

|

Удмуртская

Республика

|

168379

|

191064

|

332826

|

321066

|

0.881

|

1.037

|

|

Пермский

край

|

254573

|

294130

|

858536

|

933960

|

0.866

|

0.919

|

|

Оренбургская

область

|

340354

|

389692

|

269658

|

304238

|

0.873

|

0.886

|

|

Самарская

область

|

237648

|

273744

|

907338

|

969528

|

0.868

|

0.936

|

|

Среднее

по нефтегазовым регионам ПФО

|

275695

|

321641

|

796119

|

868008

|

0.864

|

0.929

|

|

Всего

по ПФО

|

1696449

|

1972042

|

7304944

|

7942292

|

0.232

|

0.248

|

По представленным данным к наиболее диверсифицированным регионам можно отнести такие, значение отношения производственной деятельности по добыче полезных ископаемых к обрабатывающим производствам которых меньше среднего по нефтегазовым регионам ПФО за оба рассматриваемых периода. Это только Республика Татарстан. К числу наименее диверсифицированных регионов, данное соотношение которых за оба рассматриваемых периода было больше среднего по нефтегазовым регионам, относятся Удмуртская Республика и Самарская область соответственно. Отношение показателя «Добыча полезных ископаемых» к показателю «Обрабатывающие производства» также показывает тенденцию всех без исключения нефтегазовых регионов ПФО к увеличению доли производственной деятельности по добыче полезных ископаемых над обрабатывающими производствами.

В структуре ВРП в ПФО все лидирующие позиции занимают нефтегазовые регионы. В Саратовской и Ульяновской областях добыча нефти составляет менее 7% от среднего уровня нефтегазовых регионов ПФО. При этом отношение показателя «Добыча полезных ископаемых» к показателю «Обрабатывающие производства» в них в 20–40 раз превышает среднее по ненефтегазовым регионам, но в 10–20 раз ниже среднего показателя этой величины в нефтегазовых регионах. Исключение составляет только Нижегородская область, занимающая четвертое место по ВРП в ПФО, в которой практически не ведется производственная деятельность по добыче полезных ископаемых. Это может объясняться тем, что там находится самый крупный и один из самых инновационных в ПФО нефтеперерабатывающий завод ООО «ЛУКОЙЛ-Нижегороднефтеоргсинтез» с объемами переработки нефти до 17 млн тонн в год. Отношение показателя «Добыча полезных ископаемых» к показателю «Обрабатывающие производства» во всех ненефтегазовых регионах значительно ниже средней величины этого показателя всех нефтегазовых регионов ПФО (табл. 4). Натуральная величина объемов отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по виду экономической деятельности «Обрабатывающие производства» (в стоимостном выражении) также значительно ниже, чем в нефтегазовых регионах, что позволяет сделать вывод о высокой диверсификации ненефтегазовых регионов ПФО.

Таблица 4

Изменение объемов отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по видам экономической деятельности ненефтегазовых регионов ПФО в фактически действовавших ценах

|

Регион

|

Добыча

полезных ископаемых, млн руб.

|

Обрабатывающие

производства, млн руб.

|

Отношение

показателя «Добыча полезных ископаемых» к показателю «Обрабатывающие

производства»

| |||

|

2017

г.

|

2018

г.

|

2017

г.

|

2018

г.

|

2017

г.

|

2018

г.

| |

|

Республика

Марий Эл

|

644

|

656

|

129024

|

152086

|

0.005

|

0.004

|

|

Республика

Мордовия

|

120

|

77,3

|

144706

|

167180

|

0.001

|

0.000

|

|

Чувашская

Республика

|

518

|

706

|

160646

|

172565

|

0.003

|

0.004

|

|

Кировская

область

|

1207

|

1107

|

194228

|

199822

|

0.006

|

0.006

|

|

Нижегородская

область

|

1240

|

1168

|

1138876

|

1237833

|

0.001

|

0.001

|

|

Пензенская

область

|

822

|

890

|

180838

|

195823

|

0.005

|

0.005

|

|

Саратовская

область

|

28187

|

30492

|

344275

|

352459

|

0.082

|

0.087

|

|

Ульяновская

область

|

9541

|

7096

|

235639

|

256480

|

0.040

|

0.028

|

|

Среднее

по ненефтегазовым регионам ПФО

|

5284,88

|

5274

|

316029

|

341781

|

0.018

|

0.017

|

|

Всего

по Приволжскому федеральному округу

|

1696449

|

1972042

|

7304944

|

7942292

|

0.232

|

0.248

|

Значения индексов производства нефтегазовых регионов ПФО в процентах к предыдущему году по виду экономической деятельности «Добыча полезных ископаемых» за последние три года монотонно снижается, при этом тот же показатель по виду экономической деятельности «Обрабатывающие производства» напротив возрастает. Такая закономерность соответствует динамике этих же показателей всего ПФО (табл. 5), что может объясняться доминирующим значением нефтегазовых регионов в производственном развитии ПФО.

Таблица 5

Индексы производства нефтегазовых регионов ПФО по видам экономической деятельности «Добыча полезных ископаемых» и «Обрабатывающие производства» в % к предыдущему году

|

Регион

|

Добыча

полезных ископаемых

|

Обрабатывающие

производства

| |||||

|

2016

г.

|

2017

г.

|

2018

г.

|

2016

г.

|

2017

г.

|

2018

г.

| ||

|

1

|

Республика

Башкортостан

|

101.9

|

100.4

|

100.5

|

101.3

|

104.1

|

103.1

|

|

2

|

Республика

Татарстан

|

102.7

|

104.3

|

100.4

|

101.1

|

102.7

|

102.9

|

|

3

|

Удмуртская

Республика

|

101.3

|

101.8

|

97.0

|

103.9

|

114.6

|

102.9

|

|

4

|

Пермский

край

|

103.5

|

103.7

|

100.6

|

98.8

|

98.8

|

105.3

|

|

5

|

Оренбургская

область

|

96.7

|

95.6

|

99.2

|

86.6

|

97.4

|

103.4

|

|

6

|

Самарская

область

|

104.9

|

101.4

|

99.4

|

96.7

|

97.3

|

104.9

|

|

Среднее

по нефтегазовым регионам ПФО

|

101,8

|

101.2

|

99.5

|

98.1

|

102.5

|

103.8

| |

|

Всего

по Приволжскому федеральному округу

|

101,6

|

101.3

|

100.0

|

100.4

|

102.9

|

103.2

| |

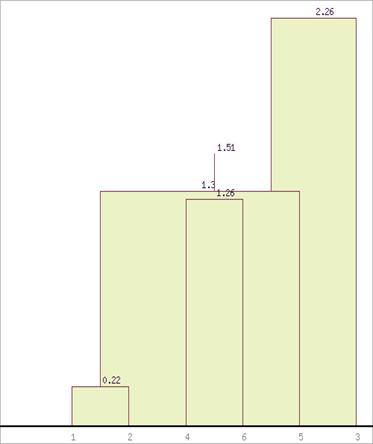

Кластерный анализ данных этой таблицы позволил сформировать три группы нефтегазовых регионов: с относительно высокой диверсификацией (Татарстан и Башкортостан), средним уровнем развития обрабатывающих производств (Пермский край и Самарская область) и регионы с доминирующим сырьевым сектором (Оренбургская область и Удмуртская Республика) (рис. 1).

Рисунок 1. Результаты иерархической классификации нефтегазовых регионов ПФО по индексам производства видов экономической деятельности «Добыча полезных ископаемых» и «Обрабатывающие производства» (по принципу «ближайшего соседа»)

Источник: составлено автором.

Производство химической и нефтехимической продукции как одно из перспективных направлений экономики активно поддерживается государственной политикой крупнейших страна мира. С учетом определяющего влияния на темпы экономического роста и ключевой роли в обеспечении энергетической безопасности страны эффективность нефтегазохимического комплекса можно считать важнейшим условием инновационного развития нефтегазовых регионов [2–4, 22] (Beilin, Khomenko, 2018; Beilin, 2018; Beilin, Khomenko, 2017; Beilin, Khomenko, 2018). Обеспечивая потребности производства с начала периода промышленной революции, нефтегазовая промышленность играет ключевую роль в экономическом развитии стран и регионов. Для отрасли газо- и нефтехимии как для капиталоемкой индустрии в настоящее время приоритетом становится развитие инноваций в организации процессов циркулярной экономики. Особую актуальность в силу этого приобретает исследование факторов, которые обеспечивают наиболее оптимальное размещение производительных сил и формирующих необходимые условия для инновационного развития технологий замкнутого цикла в этой отрасли. Во многом именно от мер государственной политики зависит ее эффективное развитие [23, 24, 29] (Beilin, Arkhireev 2011; Beilin, 2017; Yakupova, Levachkova, Kadochnikova, 2017). В «Стратегии развития химического и нефтехимического комплекса на период до 2030 года» основными инструментами государственной поддержки химической и нефтехимической промышленности названы механизмы кластерного развития и государственно-частного партнерства при строительстве и модернизации инфраструктуры, а также различные инструменты финансового и налогового стимулирования инвестиций в химическую и нефтехимическую промышленность. В соответствии с Планом развития газо- и нефтехимии России на период до 2030 года реализация принципов эффективного использования сырья, развитие инфраструктуры, создание конкурентоспособного производства и стимулирование спроса на нефтегазохимическую продукцию наилучшим образом могут быть реализованы в условиях крупных производственных групп, организованных в нефтегазохимические кластеры. Кластерный подход обеспечивает комплексное решение целого ряда основных задач развития нефтегазовой промышленности, в том числе задачи инновационного производственного развития нефтегазовых регионов на основе принципов циркулярной экономики.

Нефтегазохимический кластер (НГХК) является бюджетообразующим ряда субъектов и национальных экономик в целом. А для стран, не обеспеченных углеводородными ресурсами, продукция нефтегазохимического кластера становится одной из самых значительных статей расхода, так как источники топлива и энергии не имеют на сегодняшний день значительных альтернатив. Можно сформулировать следующие основные цели создания НГХК:

- поддержка и развитие промышленного производства инновационной, конкурентоспособной и диверсифицированной продукции с высокой добавленной стоимостью;

- повышение конкурентоспособности и развитие промышленного потенциала участников НГХК за счет их эффективного взаимодействия, в том числе в рамках научно-технической и производственной кооперации в процессе производства промышленной продукции;

- повышение производительности труда на предприятиях, входящих в состав кластерной структуры, а также создание новых высокопроизводительных рабочих мест;

- осуществление информационного взаимодействия, направленного на повышение конкурентоспособности и экономического потенциала участников кластерной структуры, осуществляющих деятельность в сфере промышленного производства.

На территории ПФО с 2012 года осуществляют деятельность три инновационных производственных нефтегазохимических кластера федерального значения: в Республике Татарстан, Республике Башкортостан и Нижегородской области. Крупнейший из них – кластер Республики Татарстан «Иннокам» обеспечивает 6,8% численности занятого населения, 33,5% выручки от продаж и 92% экспорта региона. Это является основой для роста числа производственных организаций данного сектора и смежных с ним секторов экономики, что может обеспечивать повышение устойчивости региональной экономической системы в целом к внешним и внутренним прогнозируемым и непрогнозируемым изменениям (табл. 6).

Таблица 6

Распределение организаций НГХК Республики Татарстан, учтенных в составе Статистического регистра хозяйствующих субъектов по видам деятельности в 2019 г.

|

Вид

деятельности

|

Количество

организаций, единиц

|

В

% к количеству организаций прошлого года

|

|

Всего

|

130808

|

102.1

|

|

В

том числе

| ||

|

Добыча

полезных ископаемых

|

569

|

104.0

|

|

В

том числе: добыча топливно-энергетических полезных ископаемых

|

365

|

107.4

|

|

Производство

кокса, нефтепродуктов

|

50

|

98.0

|

|

Химическое

производство

|

583

|

106.8

|

|

Производство

резиновых и пластмассовых изделий

|

927

|

100.3

|

Высокоприбыльные позиции нефтегазохимической отрасли в структуре экономики региона привлекают большие объемы частного капитала (табл. 7), что приводит к увеличению конкуренции, а соотношение численности занятого населения к экспорту товара кластера «Иннокам» составляет 6,8 %/92 % = 0,074 и свидетельствует о высокой производительности труда.

Таблица 7

Распределение организаций НГХК Республики Татарстан, учтенных в составе статистического регистра хозяйствующих субъектов по формам собственности в 2019 г.

|

Вид

деятельности

|

Число

организаций, единиц

|

Из них по формам собственности

| |||||

|

государственная

и муниципальная

|

частная

|

смешанная

российская

| |||||

|

единиц

|

в

% к общему количеству

|

единиц

|

в

% к общему количеству

|

единиц

|

в

% к общему количеству

| ||

|

Всего

|

130808

|

10204

|

7.8

|

113435

|

86.7

|

709

|

0.5

|

|

В

том числе

| |||||||

|

Добыча

полезных ископаемых

|

569

|

5

|

0.9

|

512

|

90.0

|

4

|

0.7

|

|

В

том числе: добыча топливно-энергетических полезных ископаемых

|

365

|

3

|

0.8

|

315

|

86.3

|

3

|

0.8

|

|

Производство

кокса. нефтепродуктов (х1)

|

50

|

-

|

-

|

48

|

96.0

|

-

|

-

|

|

Химическое

производство (х2)

|

583

|

4

|

0.7

|

539

|

92.5

|

16

|

2.7

|

|

Производство

резиновых и пластмассовых изделий (х3)

|

927

|

-

|

-

|

897

|

96.8

|

1

|

0.1

|

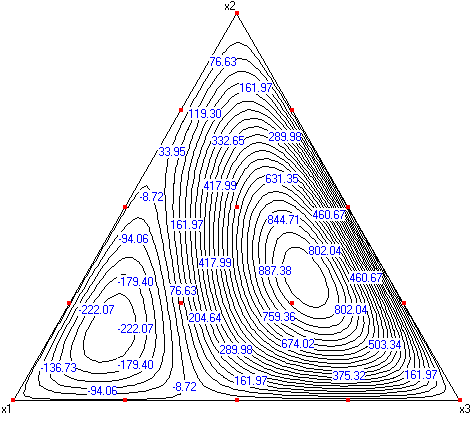

Для реализации принципов циркулярной экономики по данным таблицы 7 с помощью симплексного метода возможно моделирование оптимальных соотношений количества организаций в НГХК Республики Татарстан по видам деятельности «Производство кокса, нефтепродуктов» (х1), «Химическое производство» (х2) и «Производство резиновых и пластмассовых изделий» (х3) (рис. 2).

Рисунок 2. Карта изолиний симплексной оптимизации организаций обрабатывающей промышленности в НГХК Республики Татарстан для реализации принципов циркулярной экономики

Источник: составлено автором.

На основе результатов построенной модели видно, что для реализации принципов циркулярной экономики оптимальное соотношение организаций НГХК Республики Татарстан по видам деятельности «Производство кокса, нефтепродуктов» (х1), «Химическое производство» (х2) и «Производство резиновых и пластмассовых изделий» (х3) находится в области их соотношения около 5%, 25%, 70%. Это представляется вполне закономерным, так как именно производство резиновых и пластмассовых изделий отличается наибольшими объемами вторичной переработки, химическое производство в значительно меньшей степени, а для производства кокса и нефтепродуктов рынок вторичного сырья практически отсутствует за исключением попутного нефтяного газа, переработка которого имеет ряд объективных ограничений.

Заключение

Региональная экономическая политика является неотъемлемой составляющей общей экономической политики страны, которая реализуется в рамках и на территории отдельно взятого региона. Основные цели экономической политики в области инновационного производственного развития нефтегазового региона с учетом принципов циркулярной экономики заключаются в грамотном планировании и составлении бюджета региона, распределении всех его финансовых потоков в рамках экономической деятельности; создании условий для обеспечения максимальной производственной диверсификации.

В нефтегазовых регионах ПФО экспорт продукции топливно-энергетического комплекса и химической промышленности и каучука значительно превышает его импорт. Но в то же время совершенно противоположная ситуация наблюдается с технологиями и услугами технического характера нефтегазовых регионов ПФО, затраты на импорт которых значительно превосходят выплаты от их экспорта. В сложившейся ситуации научной базой поддержки инновационного производственного развития нефтегазового региона может стать создание межрегионального научно-образовательного центра, соответствие мировому уровню которого невозможно без учета принципов циркулярной экономики. Циклическая экономика является неотъемлемой составляющей инноваций в XXI веке, а экологические проблемы нефтегазовых регионов создают широкий пласт вариантов реализации циркулярных инноваций.

Результаты иерархической классификации нефтегазовых регионов ПФО по индексам производства видов экономической деятельности «Добыча полезных ископаемых» и «Обрабатывающие производства» позволили сформировать три группы нефтегазовых регионов. Их составили регионы с относительно высоким (Татарстан и Башкортостан) и средним уровнем инновационного производственного развития (Пермский край и Самарская область). Оренбургская область и Удмуртская Республика оказались регионами с наибольшим уровнем доминирования сырьевого сектора в ПФО.

Инновационное производственное развитие нефтегазового региона с учетом принципов циркулярной экономики может быть наиболее прогрессивно в условиях кластерной формы организации его нефтегазохимической деятельности. Республики Татарстан лидирует в ПФО по объемам добычи нефти и ВРП, а также содержит самый крупный в стране НГХК «Иннокам». В настоящее время наилучших результатов политика инноваций замкнутого цикла в этом регионе достигла в темпах сокращения объемов сжигания попутного нефтяного газа, который теперь используется крупными нефтехимическими компаниями в производстве полимеров.

Источники:

2. Беилин И.Л., Хоменко В.В. Экономическая оценка оптимальной производительности инновационного предприятия с учетом цикличности его развития // Вопросы инновационной экономики. –2018. –Т. 8. № 3. –С. 499-512.

3. Беилин И.Л. Трехфакторная модель управления устойчивостью инновационного химического проекта в условиях экономической неопределенности // Вопросы инновационной экономики. 2018. Т. 8. № 1. С. 141-154.

4. Беилин И.Л., Хоменко В.В. Управление себестоимостью инновационного химического проекта на основе подходов нечеткой логики // Вопросы инновационной экономики. 2017. Т. 7. № 4. С. 437-448.

5. Глазьев С.Ю. Приоритеты опережающего развития российской экономики в условиях смены технологических укладов // Экономическое возрождение России. – 2019. – № 2 (60). – С. 12-16.

6. Гранберг А.Г., Михеева Н.Н., Суслов В.И., Новикова Т.С., Ибрагимов Н.М. Результаты экспериментальных расчетов по оценке эффективности инвестиционных проектов с использованием межотраслевых межрегиональных моделей // Регион: Экономика и Социология. – 2010. – № 4. – С. 45-72.

7. Гринберг Р.С., Пылин А.Г. Евразийский экономический союз: основные тренды развития на фоне глобальной неопределенности // Экономика региона. –2020. – Т. 16. № 2. – С. 340-351.

8. Гуриев С.М., Плеханов A., Сонин К.И. Экономический механизм сырьевой модели развития // Вопросы экономики. – 2010. – №. 3. – С. 4-23.

9. Ивантер В.В. Странности российского экономического развития и способы повышения темпов экономического роста // Научные труды Вольного экономического общества России. – 2018. – Т. 214. № 6. – С. 234-248.

10. Клейнер Г.Б. Системная перезагрузка российской экономики: ключевые направления и перспективы // Научные труды Вольного экономического общества России. – 2020. – Т. 223. № 3. – С. 111-122.

11. Конторович А.Э., Бурштейн Л.М., Лившиц В.Р., Рыжкова С.В. Главные направления развития нефтяного комплекса России в первой половине XXI века // Вестник Российской академии наук. – 2019. – Т. 89. № 11. – С. 1095-1104.

12. Коуз Р., Ван Н. Как Китай стал капиталистическим : пер. с англ. – М. : Новое издательство. – 2016. – 386 с.

13. Крюков В. А., Токарев А. Н. Взаимосвязь активов и организационной структуры в нефтяной промышленности. Региональные аспекты // Экономика региона. – 2018. – Т. 14, вып. 4. – С. 1076-1087.

14. Разминене К., Тваронавичене М. Кластеры и циркулярная экономика: устанавливые взаимосвязи // Terra Economicus. – 2018. – Т. 16. № 4. – С. 50-65.

15. Ратнер С.В. Управление инновациями в области циркуляции пластика: опыт международной инициативы «New plastic economy» // Инновации. – 2020. – № 5 (259). – С. 32-40.

16. Ратнер С.В., Иосифов В.В., Ратнер П.Д. Анализ и оценка уровня развития циркулярной экономики в российских регионах // Экономический анализ: теория и практика. – 2020. – Т. 19. № 2 (497). – С. 206-225.

17. Ратнер С.В. Циркулярная экономика: теоретические основы и практические приложения в области региональной экономики и управления // Инновации. – 2018. № 9 (239). – С. 29-37.

18. Эдер Л.В., Филимонова И.В., Немов В.Ю., Проворная И.В. Комплексное исследование состояния нефтегазового комплекса ресурсных регионов // Экологический вестник России. – 2018. – № 10. – С. 1-6.

19. Эдер Л.В., Филимонова И.В., Немов В.Ю., Проворная И.В. Нефтегазовая промышленность Приволжского федерального округа // Минеральные ресурсы России. Экономика и управление. – 2018. – № 3. – С. 25-33.

20. Эдер Л.В., Проворная И.В., Филимонова И.В. О проблеме добычи и утилизации попутного нефтяного газа // Минеральные ресурсы России. Экономика и управление. – 2018. – № 6 (163). – С. 33-40.

21. Auty R. Sustaining Development in Mineral Economies: The Resource Curse Thesis. L.: Routledge. – 2002. – 288 р.

22. Beilin I.L., Khomenko V.V. Theoretical bases of project management in conditions of innovative economy based on fuzzy modeling // Journal of Physics: Conference Series (см. в книгах). – 2018. – Т. 1015. – С. 032013.

23. Beilin I.L., Arkhireev V.P. The supermolecular structure of new copolymer products based on cyclic carbonates // International Polymer Science and Technology. – 2011. – Т. 38. № 1. – С. 37-40.

24. Beilin I.L. Economic optimization in chemical enterprises // International Journal of Economic Perspectives. – 2017. – Т. 11. № 4. – С. 670-677.

25. Isard W., Han S. H. Mediation Analysis: le Use of Regional Science Methods to Resolve Conƕicts // Peace Economics, Peace Science and Public Policy. – 2008. – Vol. 13 (2). – P. 1–13.

26. Krugman P. Making sense of the competitiveness debate/ZOxford review of Economic policy. 1996. No.12. pp. 17-25.

27. Porter M. E., Kramer M. R. Strategy and Society: le Link Between Competitive Advantage and Corporate Social Responsibility // Harvard Business Review. – 2006. – P. 78–92.

28. Ross M. A Closer Look at Oil, Diamonds, and Civil War // Annual Review of Political Science. – 2006. – Vol. 9. – P. 265-300.

29. Yakupova N.M., Levachkova S.J., Kadochnikova E.I., Beilin I.L. Measurement of cost factors: evidence from trading companies // International Journal of Economic Perspectives. – 2017. – Т. 11. № 4. – P. 794-802.

30. Официальный сайт компании Boston Consulting Group. [Электронный ресурс]. URL: https://www.bcg.com/ru-ru/about/about-bcg/overview.

31. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13386.

32. Официальный сайт территориального органа Федеральной службы государственной статистики по Республике Татарстан. [Электронный ресурс]. URL: https://tatstat.gks.ru/ofstatistics

Страница обновлена: 26.07.2026 в 13:35:05

Download PDF | Downloads: 52 | Citations: 8

Innovative production development of the oil and gas region based on the circular economy principles

Beilin I.L.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 4 (October-December 2020)

Abstract:

The article shows that in the modern realities of the world economic system, the innovative production development of the region is possible under the conditions of using the principles of a circular economy. The presence of oil and gas resources and the oil and gas processing industry in a number of Russian regions creates the need for a comprehensive scientific study of the optimal inclusive distribution of natural rent, the development and use of innovative production technologies, the disposal of a large amount of waste, which together are the main conditions for sustainable regional development. According to Rosstat data, it is shown that the export of products of the fuel and energy complex and the chemical industry and rubber of the oil and gas regions of the Volga Federal District prevails over imports by more than 10 and 5 times, respectively. At the same time, the costs of importing technologies and services of a technical nature in these territories significantly exceed payments for exports in the same positions. The paper presents a cluster analysis of the oil and gas regions of the Volga Federal District according to the data on production indices by types of economic activity "Mining" and "Manufacturing" as a percentage over the previous year. It is shown that the highest level of GRP of the Republic of Tatarstan among the regions of the Volga Federal District can be caused both by the largest volumes of oil production, refining and export in the Okrug, and by the functioning of the largest in Russia innovative industrial petrochemical cluster of federal significance “Innokam”. Taking into account the high efficiency of the implementation of the principles of circular economy in the innovation cluster, an example has been developed to optimize the ratios of the types of activities “Production of coke, oil products”, “Chemical production” and “Production of rubber and plastic products”.

Keywords: innovation management, regional economy, oil and gas region, innovative development, circular economy, industrial diversification, cluster development

JEL-classification: C02, O32, R15

Highlights:

References:

Aganbegyan A.G. (2020). O tselevoy napravlennosti regionalnoy strategii sotsialno-ekonomicheskogo razvitiya [On the target orientation of a regional strategy for socio-economic development]. Economic strategies. (1(167)). 6-17. (in Russian).

Auty R. (2002). Sustaining Development in Mineral Economies

Beilin I.L. (2017). Economic optimization in chemical enterprises International Journal of Economic Perspectives. (4). 670-677.

Beilin I.L. (2018). Trekhfaktornaya model upravleniya ustoychivostyu innovatsionnogo khimicheskogo proekta v usloviyakh ekonomicheskoy neopredelennosti [Three-factor model for managing the sustainability of an innovative chemical project under conditions of economic uncertainty]. Russian Journal of Innovation Economics. (1). 141-154. (in Russian).

Beilin I.L., Arkhireev V.P. (2011). The supermolecular structure of new copolymer products based on cyclic carbonates International Polymer Science and Technology. (1). 37-40.

Beilin I.L., Khomenko V.V. (2017). Upravlenie sebestoimostyu innovatsionnogo khimicheskogo proekta na osnove podkhodov nechetkoy logiki [Cost management of an innovative chemical project based on fuzzy logical approaches]. Russian Journal of Innovation Economics. (4). 437-448. (in Russian).

Beilin I.L., Khomenko V.V. (2018). Theoretical bases of project management in conditions of innovative economy based on fuzzy modeling Journal of Physics: Conference Series. 1015 032013.

Beilin I.L., Khomenko V.V. (2018). Ekonomicheskaya otsenka optimalnoy proizvoditelnosti innovatsionnogo predpriyatiya s uchetom tsiklichnosti ego razvitiya [Economic evaluation of the optimum performance of an innovative enterprise with the account of the cyclicity of its development]. Russian Journal of Innovation Economics. (3). 499-512. (in Russian).

Eder L.V., Filimonova I.V., Nemov V.Yu., Provornaya I.V. (2018). Kompleksnoe issledovanie sostoyaniya neftegazovogo kompleksa resursnyh regionov [Comprehensive study of the oil and gas complex of resource regions]. Ekologicheskiy vestnik Rossii. (10). 1-6. (in Russian).

Eder L.V., Filimonova I.V., Nemov V.Yu., Provornaya I.V. (2018). Neftegazovaya promyshlennost Privolzhskogo federalnogo okruga [The oil and gas industry of the Volga federal district]. Mineral resources of Russia. Economics and management. (3). 25-33. (in Russian).

Eder L.V., Provornaya I.V., Filimonova I.V. (2018). O probleme dobychi i utilizatsii poputnogo neftyanogo gaza [On the problem of production and utilization of associated petroleum gas]. Mineral resources of Russia. Economics and management. (6 (163)). 33-40. (in Russian).

Glazev S.Yu. (2019). Prioritety operezhayushchego razvitiya rossiyskoy ekonomiki v usloviyakh smeny tekhnologicheskikh ukladov [Priorities of the russian economy’s accelerated development during the transition to a new technological mode]. The Economic Revival of Russia. (2(60)). 12-16. (in Russian).

Granberg A.G., Mikheeva N.N., Suslov V.I., Novikova T.S., Ibragimov N.M. (2010). Rezultaty eksperimentalnyh raschetov po otsenke effektivnosti investitsionnyh proektov s ispolzovaniem mezhotraslevyh mezhregionalnyh modeley [Results of experimental calculations for evaluating the effectiveness of investment projects using inter-industry interregional models]. Regional Research of Russia. (4). 45-72. (in Russian).

Grinberg R.S., Pylin A.G. (2020). Evraziyskiy ekonomicheskiy soyuz: osnovnye trendy razvitiya na fone globalnoy neopredelennosti [The Eurasian Economic Union: main development trends against the background of global uncertainty]. Economy of the region. (2). 340-351. (in Russian).

Guriev S.M., Plekhanov A., Sonin K.I. (2010). Ekonomicheskiy mekhanizm syrevoy modeli razvitiya [Economic mechanism of the raw material development model]. Voprosy Ekonomiki. (3). 4-23. (in Russian).

Isard W., Han S. H. (2008). Mediation Analysis: le Use of Regional Science Methods to Resolve Conƕicts Peace Economics, Peace Science and Public Policy. 13 (2). 1–13.

Ivanter V.V. (2018). Strannosti rossiyskogo ekonomicheskogo razvitiya i sposoby povysheniya tempov ekonomicheskogo rosta [Irregularities of Russia’s economic development and methods of raising economic growth rate]. Scientific works of the Free Economic Society of Russia. (6). 234-248. (in Russian).

Kleyner G.B. (2020). Sistemnaya perezagruzka rossiyskoy ekonomiki: klyuchevye napravleniya i perspektivy [A system reboot of the russian economy: key directionsand prospects]. Scientific works of the Free Economic Society of Russia. (3). 111-122. (in Russian).

Kontorovich A.E., Burshteyn L.M., Livshits V.R., Ryzhkova S.V. (2019). Glavnye napravleniya razvitiya neftyanogo kompleksa Rossii v pervoy polovine XXI veka [Main directions in the development of Russia’s oil sector in the first half of the XXI century]. Vestnik Rossiyskoy akademii nauk. (11). 1095-1104. (in Russian).

Kouz R., Van N. (2016). Kak Kitay stal kapitalisticheskim [How China became capitalist] (in Russian).

Krugman P. (1996). Making sense of the competitiveness debate ZOxford review of Economic policy. (12). 17-25.

Kryukov V.A., Tokarev A.N. (2018). Vzaimosvyaz aktivov i organizatsionnoy struktury v neftyanoy promyshlennosti. Regionalnye aspekty [Relationship between assets and organizational structure in the oil industry: regional aspects]. Economy of the region. (4). 1076-1087. (in Russian).

Porter M. E., Kramer M. R. (2006). Strategy and Society: le Link Between Competitive Advantage and Corporate Social Responsibility Harvard Business Review. 78–92.

Ratner S.V. (2018). Tsirkulyarnaya ekonomika: teoreticheskie osnovy i prakticheskie prilozheniya v oblasti regionalnoy ekonomiki i upravleniya [Circular economy: theoretical foundations and practical applications in the field of regional economy and management]. Innovations. (9 (239)). 29-37. (in Russian).

Ratner S.V. (2020). Upravlenie innovatsiyami v oblasti tsirkulyatsii plastika: opyt mezhdunarodnoy initsiativy «New plastic economy» [Management of innovations in the field of plastic’s circulation: experience of the international initiative "New plastic economy"]. Innovations. (5(259)). 32-40. (in Russian).

Ratner S.V., Iosifov V.V., Ratner P.D. (2020). Analiz i otsenka urovnya razvitiya tsirkulyarnoy ekonomiki v rossiyskikh regionakh [Analysis and evaluation of the level of circular economy development in russian regions]. Economic analysis: theory and practice. (2 (497)). 206-225. (in Russian).

Razminene K., Tvaronavichene M. (2018). Klastery i tsirkulyarnaya ekonomika: ustanavlivye vzaimosvyazi [Klastery i tsirkulyarnaya ekonomika: ustanavlivaya vzaimosvyazi]. Terra Economicus. (4). 50-65. (in Russian).

Ross M. (2006). A Closer Look at Oil, Diamonds, and Civil War Annual Review of Political Science. 9 265-300.

Yakupova N.M., Levachkova S.J., Kadochnikova E.I., Beilin I.L. (2017). Measurement of cost factors: evidence from trading companies International Journal of Economic Perspectives. (4). 794-802.