Осуществление ESG-стратегий в условиях санкций: опыт Ирана и рекомендации для России

Ветрова М.А.1, Варламова М.П.1

1 Санкт-Петербургский государственный университет, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 71 | Цитирований: 9

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 1 (Январь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50353496

Цитирований: 9

Аннотация:

В последнее десятилетие задачи достижения климатической нейтральности, перехода к экономике замкнутого цикла, инклюзивного экономического роста ставятся на наднациональном уровне, что накладывает обязательства на реформирование нормативно-правовых основ устойчивого развития внутри стран в первую очередь для изменения условий ведения бизнеса. Компании осуществляют высоко затратную ESG-трансформацию для эффективной реализации экологических, социальных и корпоративных целей д. Вместе с тем осложнение геополитической ситуации переориентирует российские бизнес-структуры на решение проблем краткосрочной оптимизации в том числе путем сокращения ESG-практик, что может негативно сказаться на конкурентоспособности и устойчивости в долгосрочной перспективе. Поэтому объектом специального внимания выступает обоснование необходимости государственной поддержки компаний в области ESG-трансформации в условиях санкционного давления и новых вызовов. Авторы проводят анализ инфраструктуры и институциональной среды для развития ESG-принципов в России, а также на примере опыта Ирана реализации программ устойчивого развития в условиях санкций дают рекомендации для оптимального внедрения ESG стратегий в России

Ключевые слова: ESG-стратегии, зеленые финансы, санкции, корпоративная социальная ответственность, климатическая повестка

JEL-классификация: F43, F63, M14, F51, Q01

Введение

В рамках вклада в Парижском соглашении по Указу Президента Российской Федерации от 21 июля 2021 г. №296-ФЗ Россия должна сократить выбросы парниковых газов до уровня не более 75 % объема указанных выбросов в 1990 г. Климатическая повестка среди прочего стала одной из ключевых причин ESG-трансформации бизнеса [1, с. 90–109]. Однако в новых политико-экономических условиях предприятия столкнулись с многочисленными проблемами осуществления ESG-стратегий. Основными причинами осложнения перехода к прозрачному и эффективному экологическому, социальному и корпоративному управления стали введённые ограничения со стороны Евросоюза, США и других государств. Так в 2022 году Российская Федерация возглавила рейтинг стран с самым большим количеством веденных против них санкций [2]. В связи с этим предприниматели оказались в ситуации, когда невозможно спрогнозировать дальнейшие развитие событий. Им приходится принимать стратегические решения в условиях ограниченных ресурсов и введения новых экономических барьеров. На данный момент у компаний уже наблюдаются смещение приоритетов. Теперь в ESG-повестке на первый план выходят социальные аспекты: поддержка работников, сохранение занятости, переквалификация сотрудников. Что же касается реализация экологических инициатив, то представители индустриального сектора выражают сомнения в их дальнейшей реализации [3].

Первичный анализ, проведенный авторами, позволил выявить перечень проблем, с которыми сталкиваются бизнес-структуры при осуществлении ESG-трансформации. Во-первых, у организаций возникают сложности с цепочками поставок как технологий, так и продукции в целом для экологически безопасного производства. Из-за этого на текущий момент в экологическом контроле заметны значительные послабления для компаний. Более детально эту проблему мы можем рассмотреть на примере автомобильной промышленности. Так 12 мая 2022 года Правительство РФ опубликовало постановление №855, в котором описаны упрощенные требования к сертификации легковых автомобилей [4]. Документ разрешает выпускать новые автомобили без систем ABS и ESP, а также снижает экологические стандарты машин до «Евро-0», то есть государство позволяет производить автомобили с уровнем выбросов, отвечающим нормативам 1988 года. Несмотря на то, что данное постановление действует до 01 февраля 2023 года только в сентябре 2022 года в России было продано более 20 000 автомобилей марки Lada с двигателем экологического класса «Евро-2» [5]. Таким образом, можно сделать вывод о том, что из-за проблем с поставками комплектующих и технологий экологическая ситуация в России может значительно усугубиться.

Во-вторых, на рынке наблюдается сокращение инвестиций в ESG-проекты и соответственно их количество. В первую очередь это связано с тем, что в условиях риска и неопределенности бизнес принимает только экономически-эффективные решения, экологические проблемы уходят на второй план. Так же стоит отметить, что вряд ли найдётся большое количество инвесторов готовых вложиться в ESG-проекты в стране, где обещанная инфляция к концу года может составить более 17% [6]. Так в текущих условиях многие предприятия не в состоянии поддерживать действующие экологические стандарты и перестраивать производственно-технологические процессы для соответствия требованиям новой Стратегии социально-экономического развития с низким уровнем выбросов парниковых газов.

Ещё одной важной проблемой, с которой сталкивается бизнес является отсутствие инфраструктуры и развитой институциональной среды для внедрения ESG-проектов. Достаточно большое количество иностранных компаний покинули Россию из-за осложнения геополитической ситуации. Необходимо подчеркнуть, что передовая практика западных ESG-инициатив была основной для бенчмаркинга экологических проектов российских компаний [7]. Отсюда можно сделать вывод, что закрытие иностранных ESG-проектов будет тормозить развитие «зеленых» инициатив в стране, так как значительная часть ESG-тенденций была основана на зарубежной практике внедрения наилучших доступных технологий.

Вместе с тем Россия не вышла из Парижского соглашения, экологической законодательство развивается и требования к российским предприятиям растут, поэтому проблематика реальной ESG-трансформации остается остроактуальной [8, с. 163–167]. В связи с этим в статье, во-первых, проводится анализ инфраструктуры и институциональной среды для развития ESG-принципов в России, а также предпосылки формирования собственных ESG-стандартов; во-вторых, исследуется иранский опыт внедрения экологического, социального и корпоративного управления в условиях санкций; в-третьих, даются рекомендации для оптимального внедрения ESG стратегий в условиях санкционного давления на российские компании. Гипотезой исследования выступает предположение о том, что в условиях санкций российские предприятия без активной поддержки государства не способны производить продукцию, соответствующую передовым стандартам, при этом в условиях изолированности наилучшие доступные технологии и институты не могут быть импортированы, что может существенно снизить конкурентоспособность и инновативность российских компаний в долгосрочной перспективе.

Для решения задач и проверки гипотезы были использованы методы и инструменты теории внешних эффектов, современной интерпретации концепции устойчивого развития и энергоперехода, а также институциональный, отраслевой и межстрановой анализ.

ESG в России: причины актуальности устойчивого развития, существующая экосистема

Решение задач в сфере ресурсосбережения, энергосбережения, создания экономики замкнутого цикла, а также перехода к низкоуглеродной экономике лежит в основе повестки устойчивого развития для РФ [9, с. 187–195]. Что такое ESG-принципы для российских компаний и почему так важно поддерживать мировые стандарты устойчивого развития? В первую очередь следование ESG-принципам позволяет быть конкурентоспособным на зарубежных рынках. ESG рейтинги являются показателем для стейкхолдеров, партнеров и потребителей, по которым они могут судить об устойчивости бизнеса и будущих его перспективах. У таких предприятий больше шансов привлечь дополнительное финансирование, так как данные организации прозрачны и предсказуемы для инвесторов, у них высокий уровень корпоративного управления и их ценные бумаги более стабильны на бирже [10].

На сегодняшний день, компании разделились на два лагеря: одни считают, что ESG–повестка — это дополнительные издержки, которые не привносят дополнительной ценности в результате введения санкций, другие же считают, что новая действительность – это возможность для развития собственной ESG инфраструктуры и создания локальных стандартов устойчивого развития. Вместе с тем стоит отметить, что ESG-трансформация не теряет своей актуальности в связи с переориентацией российских бизнес-структур с западных рынков на восточные, о чем свидетельствует усиление экспортно-импортных операций на Тихоокеанском и Южно-Азиатском рынках. Прежде всего стоит обратить внимание, что Гонконг является одним из крупнейших и наиболее динамичных рынков зеленого и устойчивого финансирования в Азии [11]. На текущий момент, на гонконгской фондовой бирже требования к руководству по экологической, социальной и управленческой отчетности гораздо строже чем на лондонской бирже. Основной проблемой эмитентов при листинге является широкий спектр требования к обязательному раскрытию информации. Биржа выставляет компаниям положения «Соблюдай или объясни», где в каждой тематической области выделены определенные аспекты, по которым необходимо предоставить общие сведения и ключевые показатели [12]. Также стоит отметить, что большинство компаний в странах тихоокеанского региона публикуют свою нефинансовую отчётность и предпринимают активные меры по декарбонизации производства, особенно в Китае. Именно поэтому при сотрудничестве российских предприятий с азиатскими компаниями внедренные ESG-принципы будут являться конкурентным преимуществом.

Авторами было проведено исследование, в котором ESG-инициативы в России были рассмотрены в рамках атласа экосистемы ESG, созданного ESG альянсом [13]. (табл. 1)

Таблица 1. ESG экосистема России

|

Элементы

экосистемы ESG

|

Описание

|

|

Проекты

|

С точки

зрения научного подхода в РФ ESG-повестка только формируется. Несмотря на то, что к

текущему моменту написано достаточно большое количество статей и исследований

в области устойчивого развития, на практике лишь крупные компании внедряют ESG-стандарты

в свой бизнес. Так же актуальной проблемой является отсутствие в России

принятых единых стандартов нефинансовой отчётности, ESG-индексов и т.д.

|

|

Финансы

|

Компании

могут получить финансирование в области устойчивого развития тремя способами:

выпуск «зеленых» облигация, ESG-кредиты и внешние инвестиции.

«Зеленая» рыночная инфраструктура всё ещё развивается на территории России. Так на московской бирже создан отдельный сектор устойчивого развития, где инвесторы могут приобрести «Зелёные» и «социальные» облигации российских эмитентов. Так же у компаний при листинге на СПБ бирже появилась возможность отнести выпускаемые облигации в ESG сектор и сегмент «Адаптационные облигации». Однако количество размещенных ценных бумаг в сфере устойчивого развития остаётся не большим. Что касается ESG-кредитования, то самым крупным банком в этой сфере является Сбербанк. Несмотря на сложившуюся экономическую обстановку в виду осложнения геополитической ситуации данный вид кредитования набирает обороты. Так за год портфель ESG-кредитов у российских банков увеличился втрое, до 1,2 трлн рублей [14]. |

|

Отчётность

|

В Российской

Федерации отсутствует обязательная ESG отчётность.

По итогам 2021 года нефинансовую отчётность опубликовало в том или ином виде

более 50% российских компаний [15]. На территории страны бизнес пользуется

следующими мировыми стандартами ESG-отчетности: GRI, ISSB, ESRS

|

|

Инновации

|

На

территории РФ существует достаточное количество инкубаторов и технопарков,

однако информация конкретно об ESG-стартапах отсутствует. Основным заказчиком таких решений

выступают крупные российские компании.

|

|

Оценка

|

Сегодня

зарубежные рейтинговые ESG-агентства приостановили свою деятельность в России на

неопределенный срок.

Российские рейтинговые агенства только начали своё развитие. С 2014 года РСПП продвигает собственный ESG Индекс, который включен в международную базу индексов и рейтингов в сфере устойчивого развития. Также на текущий момент РБК при поддержке НКР разрабатывают ESG-индекс для российских предприятий [16]. |

|

Методология

|

По постановлению

Правительства РФ от 21 сентября 2021 г. N 1587 национальная методология

устойчивого развития состоит из: таксономии зеленых проектов, таксономии

адаптационных проектов и требований к системе верификации. При разработке

национальной таксономии были учтены не только ведущие мировые стандарты, но и

национальные приоритеты страны.

|

|

Государство

|

В РФ органом надзора, регулирования и контроля ESG-повестки

выступает ВЭБ.РФ

|

|

Метаструктуры

|

Основным

источником принципов, целей и направление устойчивого развития долгое время

было декарбонизация производства. Однако на текущий момент приоритеты в ESG-повестке

сильно меняются. Сегодня через призму ESG-факторов и рисков на первый план

выходит вопрос о решении проблем в социально-трудовой сфере.

|

|

Общая инфраструктура

|

Что

касается тенденций декарбонизации производства, то в РФ в основном механизмы

углеродного регулирования всё ещё формируются. В 2021 году вышел федеральный

закон № 296-ФЗ "Об ограничении выбросов парниковых газов" [17], который

направлен на создание условий устойчивого развития для российских компаний. В

2022 году на российском рынке появилась углеродная биржа.

В 2022 году альтернативная энергетика в России составляет не более 0,5% от рынка в целом [18]. Государство делает в основном акцент на развитии водородной энергетики. Российской автомобильной промышленности необходимо к 2030г. уложиться в нормативы парниковых выбросов, установленных Минэкономразвитием. Данный целевой показатель для отрасли должен будет составить 157 млн. тонн экв. СО2 [19]. Несмотря на то, что у России ещё с 2018 года выстроено производство электробусов, в основном их используют только в г. Москва, а также в Ростове-на-Дону и Уфе. Данная тенденция говорит о том, что, во-первых, необходимо наращивать объёмы производства электробусов ПАО «КАМАЗ» для дальнейшего их внедрения в инфраструктуру других городов. И, во-вторых, подготовить площадку для данных введений, то есть построить зарядные станции. Также в сентябре 2022 года в Липецкой области завод приступил к сборке китайских электрокаров под российским брендом [20]. |

Проведенное исследование показало, что ESG-повестка в новых реалиях приобрела ещё большую актуальность чем раньше. В условиях санкционного давления, закрытия европейских и американских рынков, российскому бизнесу необходимо сосредоточиться на мировых ESG-тенденция для увеличения конкурентоспособности на азиатских рынках, а также повешения кредита доверия у новых партнеров. Однако, стоит отметить, что компании, которые готовы поддерживать ESG-повестку, не смогут реализовывать свои проекты без поддержки государства, так как из-за инфляции стоимость всего будет расти, в том числе и ESG-проектов [21, с. 106 - 107].

Согласно таблице 1 ESG экосистема России на законодательном уровне носит лишь рекомендательный характер и выступает ориентиром устойчивого развития для компаний. В РФ отсутствует единый национальный стандарт как нефинансовой отчётности, так и ESG-индексов. Вместе с тем сформирована национальная таксономия, активно развивается рынок финансирования устойчивого развития, реформируется экологическое законодательство, что дает основу для формирования общей ESG-инфраструктуры [22, с. 37–51]. Таким образом, текущая кризисная ситуация является в том числе и драйвером для создания национальных стандартов устойчивого развития, учреждения ESG-институтов, внедрения открытых ESG-проектов при поддержке государства, и усиление ориентации бизнес-структур на переход к практикам устойчивого развития.

Опыт Ирана - развитие ESG стратегий в условиях санкций

В 2016 году Иран подписал Парижское соглашение по климату, однако дальнейшая ратификация документа не была осуществлена. Основная причина отказа Ирана от утверждения договора заключается в санкциях со стороны США, которые не дают возможности государству выполнять соответствующие обязательства и получать помощь от международного сообщества. Стоит отметить, что Иран также сообщал о возможности ратификации соглашения в случае ослабления санкционного давления на страну [23].

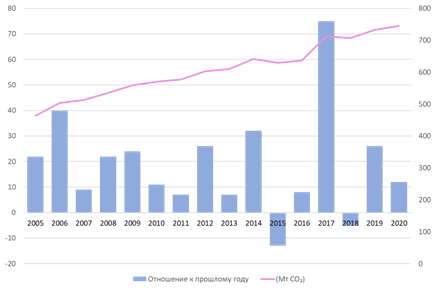

Что касается экологической обстановки в Иране, то тут заметны значительные климатические ухудшения. Стоит отметить, что энергетический сектор составляет около 90% всех выбросов в Иране. Именно поэтому национальные стратегии реформирования и субсидирования энергетики оказывают значительное влияние на ESG-повестку в стране. Так большой объём скрытых субсидий приводит к таким проблемам как загрязнение окружающей среды и рост выбросов парниковых газов [24]. Согласно проведенному исследованию плановой и бюджетной организации Исламской Республики Иран, «Скрытые энергетические субсидии составляют 900 тысяч миллиардов томанов, эта высокая сумма приводит к недобросовестному использованию дешевой энергии и уничтожению части национального богатства» [25]. Данный вывод подтверждает и анализ выбросов CO2 (рис. 1) на территории государства, где отчётливо прослеживается тенденция увеличения загрязнения воздуха.

Рисунок 1. Выбросы углекислого газа на территории Исламской Республики Иран за 2005–2020 гг.

Источник: составлено авторами по данным Global Carbon Atlas [26].

В 2015 году Иран заявил, что в качестве климатического обязательства он гарантирует безусловное сокращение выбросов на 4% к 2030 году или на 12% при условии международной финансовой и технической поддержки. Так в Пятый план развития Ирана (2011 – 2015 гг.) вошёл закон о реформе структуры энергопотребления, введение льготных тарифов для возобновляемых источников энергии и закона о реформе цен на энергию. Основной целью данного проекта было снижение энергоёмкости на 30% [27]. Однако уже в Шестом плане развития (2016 – 2021 гг.) Иран снижает планку и ставит перед собой следующие цели: сокращение электропотребления зданий на 5%, увеличение количества возобновляемых источников в использовании до 5% от общей мощности страны к 2020 г. и сокращение сжигания попутного газа не менее чем на 90% к 2021 г. В Седьмом плане развития (2022 – 2026 гг.) Ирана уже нет положений касательно климатических целей страны, республика решила поставить в приоритет экономический прогресс и сделать упор на повышение производительности факторов производства и социальную сферу.

Основываясь на проведённом исследовании, авторами также была составлена таблица с существующей экосистемой ESG в Иране на 2022 год (табл. 2).

Таблица 2. ESG экосистема Ирана

|

Элементы экосистемы ESG

|

Описание

|

|

Проекты

|

С точки

зрения научного подхода в Исламской Республике Иран ESG-повестка только зарождается: последние годы активно

ведутся исследования и разработка модели отчетности для бизнеса в области

устойчивого развития, обсуждаются проекты по необходимости внедрения ESG-принципов.

Однако на текущий момент так и не было интеграции решений для реализации

данных инициатив.

|

|

Финансы

|

«Зеленая»

рыночная инфраструктура почти не развита в Иране. Основным ESG-инструментом

финансирования может являться сукук. Однако не было найдено точных данных

подтверждающих выпуск «зелёных» ценных бумаг.

Что касается внешних инвестиций, то в значительной степени они остановились в 2018 году из-за ведения новых санкций. Так, например, компания Quercus полностью закрыла проект по постройке солнечной электростанции. |

|

Отчётность

|

В

Республике Иран отсутствует обязательная ESG-отчётность. Средний показатель раскрытия «ESG»

в Иране составляет около 29% [28].

|

|

Инновации

|

Информация

о ESG-стартапах,

инкубаторах и технопарках отсутствует.

|

|

Оценка

|

В стране

отсутствует рейтинговые ESG-агентства и сертифицирующие организации, так как из-за

санкций в Иране нет международных банков и провайдеров ESG-данных. Местная

инфраструктура оценки не развита.

|

|

Методология

|

Также у

государства нет собственных стандартов и локальной таксономии. Единственное

на что может опираться Иран – это зарубежный опыт.

|

|

Государство

|

Отсутствуют

органы надзора и контроля ESG-повестки. На законодательном уровне нет проектов

касательно ESG – инициатив.

|

|

Метаструктуры

|

Что

касается источников принципов, целей и направление устойчивого развития то,

как уже было сказано Иран ставит перед собой задачу сокращения вредных

выбросов на 4% к 2030 году.

|

|

Общая инфраструктура

|

В 2015

году Исламская Республика Иран предоставляла национальную стратегию по

декарбонизации, однако по оценкам экспертов предпринятых действий оказалось

критически недостаточно [29]. Отсутствуют механизмы углеродного

регулирования.

Государство также имеет цели по развитию альтернативной энергетики. Солнечные фермы вырабатывают 49 процентов энергии от всех возобновляемых электростанций в стране [30]. Также власти Ирана при поддержке Программы развития ООН работают над повышением энергоэффективности городских зданий: проводят энергетический аудит и внедряют энергосберегательные решения. Транспортный сектор является одним из основных источников выбросов для Ирана. Однако в данном направлении развития заметен значительный прогресс. Так в 2022 году иранская компания KSJ Motors представила первый полностью электрический автомобиль [31]. Также в этом году был выпущен первый отечественный электрический автобус [32]. |

Проведя детальный анализ существующей ESG - экосистемы страны, можно сказать, что Исламская Республика Иран является динамичной экономикой, где наблюдается ежегодный рост эмиссии климатически активных газов. Несмотря на то, что нынешняя политика страны также направлена и на смягчение экологических проблем, принимаемых действий и законопроектов критически недостаточно. Республике требуется проводить более жёсткую ESG-стратегию, но для этого ей необходимы инвестиции и дополнительная поддержка международного сообщества. Стоит отметить, что экономика государства в результате санкционного давления пережила глубокую рецессию, реальный ВВП в 2018 году сократился на 1,8%, а в 2019 году – на 3,1% [33, с.81-93]. В 2020 году Иран, как и многие другие страны, серьезно пострадал от пандемии COVID-19. Правительство выделило 10% от ВВП [33, с.81-93] на поддержку системы здравоохранения, бизнеса.

Таким образом, исследование подтвердило гипотезу о том, что в условиях санкций страна с ориентацией на сырьевой экспорт без активной поддержки государства не способна внедрять передовые практики устойчивого развития, осуществлять энергопереход и ESG-трансформацию. В первую очередь это объясняется тем, что в условиях экономического спада страна в приоритет ставит краткосрочную экономическую устойчивость без учета достижения целей в области устойчивого развития. На примере Ирана отчётливо видно, что изначально республика выбрала стратегию интенсивного развития технологий в области энергетики, которые нанесли ущерб национальному богатству. Поэтому на текущий момент Иран не способен внедрить ESG-инициативы, так как придётся практически полностью заменять капиталоемкие технологии в энергетической отрасли страны. Второй проблемой санкционного давления является отсутствие доступа к зарубежным наилучшим доступным технологиям, в результате национальные бизнес-структуры вынуждены самостоятельно осуществлять опытные разработки и развивать инновации, что сопровождается длительным временным лагом и формирует технологическое отставание от развитых стран.

Именно поэтому российским компаниям и государству необходимо уже сейчас приложить усилия для актуализации ESG-повестки, разработать комплекс мер и систему нормативно-правового регулирования для ориентации предприятий на соответствие высокому уровню экологической и экономической эффективности [34, с. 43–53]. В противном случае российские бизнес-структуры пойдут по иранскому сценарию развития, потеряют долгосрочную конкурентоспособность на мировых рынках в условиях ужесточения наднациональных требований в области устойчивого развития.

Оптимальный план внедрения ESG стратегий в условиях санкций для России

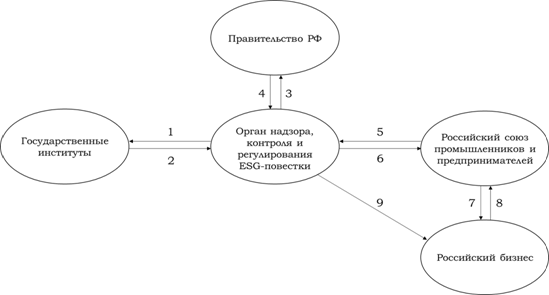

В первом разделе исследования было установлено, что ESG-принципы начали внедряться российскими компаниями в первую очередь в связи с ужесточением экологического законодательства, а именно с введением требований к переходу к углероднонейтральной экономике. Вместе с тем в условиях обострения геополитической ситуации и усилением санкционного давления в краткосрочной перспективе предприятия решают задачи поддержания операционной эффективности и оптимизации затрат в том числе за счет отказа от ESG-трансформации. Поэтому для осуществления перехода к климатически нейтральной и циркулярной экономике необходима государственная поддержка бизнеса. Правительство сможет помочь компаниям при формировании институциональной среды для ускоренной декарбонизации производственно-технологических процессов, внедрения циркулярных бизнес-моделей и ESG-трансформации [35]. Основной механизм формирования институциональной среды будет заключать функционировании органа надзора, контроля и регулирования ESG-повестки согласно схеме, представленной на рисунке 2.

1 – Орган регулирования формирует запросы в государственные институты на тему разработки национальных, чётко сформулированных стандартов устойчивого развития или создания российских ESG-оценок, индексов или разработки проектов необходимых предпринимателям и т.д.

2 – Предоставление научных работ и проектов.

3 – Орган регулирования отсылает на утверждение Правительству РФ разработанные меры.

4 – Правительство РФ утверждает новые национальные стандарты / индексы.

5 – РССП формирует запросы, связанные с потребностями бизнеса.

6 – Орган регулирования учитывает интересы и возможности предпринимателей при создании ESG-инфраструктуры.

7 – РССП внедряет принятые ESG-инициативы в российский бизнес

8 – Осуществление обратной связи, предложение новых идей, корректировка текущих программ

9 – Осуществления надзора и контроля за исполнением ESG-повестки, сдача нефинансовой отчётности

Рисунок 2. Схема функционирования органа надзора, контроля и регулирования ESG-повестки

Источник: составлено авторами.

Таким образом, формирование институциональной среды позволит зафиксировать строго определенные национальные стандарты устойчивого развития и ESG-трансформации, соответствующие наднациональным и международным требованиям. Государственные институты будут отвечать за создание теоретического, научного фундамента устойчивого развития, а предприятия – за практическое применение и трансляцию передового опыты.

Что касается первостепенных инфраструктурных решений, которые должны быть приняты правительством на государственном уровне, то, во-первых, необходимо ввести обязательное раскрытие информации в сфере ESG, а также разработать строгие критерии и требования по публичной нефинансовой отчётности [36, с. 37–51]. Компании должны внедрять ESG-инициативы на всей цепочке создании стоимости продукта для повышения эффективности бизнеса.

Во-вторых, следует проработать вопрос учёта индивидуального вклада российских компаний в достижение национальных целей устойчивого развития. Для этого требуется сформировать экономические стимулы для прозрачности компаний, в том числе за счет разработки национального ESG-рейтинга.

В-третьих, при поддержке государства необходимо создать национальные стандарты, индексы, ввести единую сертификацию ESG-практики с учетом международных требований.

Все это позволит сохранить конкурентоспособность российского бизнеса на международных рынках, создать условия для улучшения социального и экологического благополучия граждан.

Заключение

В настоящее время в российской практике корпоративного менеджмента идет практически тотальный «импорт» методологии организации и внедрения ESG-принципов, к которому добавляется ярко выраженная роль отраслевых государственных регуляторов [37, с. 405]. Именно поэтому было проведено исследование подтвердившие необходимость развития национальных ESG-стандартов, а также важность формирования собственной ESG-инфраструктуры. Также в ходе работы была подтверждена гипотеза о том, что в условиях санкций российские предприятия без активной поддержки государства не способны производить продукцию, которая должна соответствовать передовым стандартам, что может снизить конкурентоспособность российского бизнеса в долгосрочной перспективе. Иранский опыт отчётливо показал, что компании, находящиеся под санкционным давлением в течение нескольких десятков лет, не способны самостоятельно без помощи государства реализовывать стратегии устойчивого развития и осуществлять ESG-трансформацию, что существенно снижает уровень конкурентоспособности страны в целом. Именно поэтому для Российской Федерации важно соблюдать наднациональные требования в области устойчивого развития и сформировать соответствующую институциональную среду путем:

1. Создания нормативов и стандартов для публичной нефинансовой отчётности, введения обязательного раскрытия ESG информации.

2. Разработки национальных стандартов устойчивого развития бизнеса.

3. Дальнейшего развития рынка «зеленых» финансов и финансовой поддержки проектов устойчивого развития со стороны государства.

4. Внедрения системы учёта индивидуального вклада российских компаний в достижение национальных целей устойчивого развития.

Сегодня российские бизнес-структуры не должны думать о том стоит или нет осуществлять ESG-трансформацию, главный вопрос должен заключаться в проработке ее стратегии для сохранения долгосрочной конкурентоспособности и устойчивости в условиях новых вызовов.

Источники:

2. The World's Most-Sanctioned Countries. [Электронный ресурс]. URL: https://www.statista.com/chart/27015/number-of-currently-active-sanctions-by-target-country/ (дата обращения: 14.10.2022).

3. РБК: «Возможен временный откат»: как изменился «баланс букв» в ESG. [Электронный ресурс]. URL: https://www.rbc.ru/business/24/10/2022/6352e2649a7947086a3bca20 (дата обращения: 14.10.2022).

4. Коммерсантъ: В России разрешили выпуск автомобилей «Евро-0», без ABS и подушек безопасности. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5355130 (дата обращения: 14.10.2022).

5. «АвтоВАЗ» сообщил о росте продаж на 20%. [Электронный ресурс]. URL: https://dvizhok.su/business/avtovaz-soobshhil-o-roste-prodazh-na-20 (дата обращения: 14.10.2022).

6. Аналитики понизили прогноз по инфляции на 2022 год. [Электронный ресурс]. URL: https://frankrg.com/72413 (дата обращения: 16.10.2022).

7. Iamandi I.-E., Constantin L.-E., Munteanu S. M., Cernat-Gruici B. Mapping the ESG behavior of European companies. A holistic Kohonen approach // Sustainability. – 2019. – № 11 (12). – p. 3276.

8. Пахомова Н. В., Айнабекова К. К. Драйверы и барьеры на пути внедрения крупным бизнесом России и Казахстана ESG-стратегий: сравнительный анализ // Проблемы современной экономики. – 2022. – № 1 (81). – c. 163–168.

9. Пахомова Н. В., Рихтер К. К., Малышков Г. Б. Цели устойчивого развития ООН 2030 и Зеленый курс Евросоюза: выработка стратегического ответа российским бизнесом // Проблемы современной экономики. – 2021. – № 3 (79). – c. 187–195.

10. Gillan S., Koch A., Starks L. Firms and social responsibility: A review of ESG and CSR research in corporate finance // Journal of Corporate Finance. – 2021. – № 66.

11. Climate Bonds Initiative: Green debt soars in Hong-Kong as other thematic labels fast emerge. [Электронный ресурс]. URL: https://www.climatebonds.net/resources/press-releases/2022/07/green-debt-soars-hong-kong-other-thematic-labels-fast-emerge (дата обращения: 21.10.2022).

12. HKEX: Appendix 27 Environmental, Social and Governance Reporting Guide. [Электронный ресурс]. URL: https://en-rules.hkex.com.hk/rulebook/environmental-social-and-governance-reporting-guide-0 (дата обращения: 21.10.2022).

13. ESG Альянс запускает краудсорсинговый проект по созданию Атласа экосистемы ESG. [Электронный ресурс]. URL: http://esg-a.ru/tpost/jk0z1zt6m1-esg-alyans-zapuskaet-kraudsorsingovii-pr (дата обращения: 22.10.2022).

14. Frank Media: ESG-кредиты перевалили за триллион рублей. [Электронный ресурс]. URL: https://frankrg.com/88476 (дата обращения: 22.10.2022).

15. ТАСС: Эксперты считают, что критерии ESG-отчетности в РФ требуют унификации и систематизации. [Электронный ресурс]. URL: https://tass.ru/ekonomika/14796233 (дата обращения: 24.10.2022).

16. РБК: РБК и НКР создадут первый ESG-индекс российского бизнеса. [Электронный ресурс]. URL: https://www.rbc.ru/business/16/05/2022/628208819a7947f0d5c11823 (дата обращения: 24.10.2022).

17. Федеральный закон от 02.07.2021 № 296-ФЗ "Об ограничении выбросов парниковых газов". [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202107020031?index=18& rangeSize=1 (дата обращения: 24.10.2022).

18. TADVISER: Альтернативная энергетика в России. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/%D0%A1%D1%82 (дата обращения: 24.10.2022).

19. Интерфакс: Минэкономразвития определило целевые показатели снижения парниковых выбросов к 2030 г. [Электронный ресурс]. URL: https://www.interfax.ru/russia/855520 (дата обращения: 24.10.2022).

20. В России запустили производство электромобилей Evolute. [Электронный ресурс]. URL: https://motor.ru/news/evolute-production-28-09-2022.htm (дата обращения: 24.10.2022).

21. Андреева О.В., Сонина А.О. ESG-стратегия российских компаний в период санкций // Социальное предпринимательство и корпоративная социальная ответственность. – 2022. – № 2. – c. 103-112. – doi: 10.18334/social.3.2.114937.

22. Федорова Е. П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. – 2020. – № 12 (4). – c. 37–51.

23. Iran offers climate concessions in exchange for sanctions relief. [Электронный ресурс]. URL: https://www.arabnews.com/node/1966176/middle-east (дата обращения: 28.10.2022).

24. نقد شیوه تحلیل و چارچوب سیاستگذاری یارانه انرژی در ایران. [Электронный ресурс]. URL: https://iranthinktanks.com/critique-of-the-method-of-analysis-and-policy-framework-of-energy-subsidies-in-iran/ (дата обращения: 28.10.2022).

25. Global Carbon Atlas. [Электронный ресурс]. URL: http://globalcarbonatlas.org/ru/CO2-emissions (дата обращения: 28.10.2022).

26. ResearchGate: Implementation of Nationally Determined Contributions - Islamic Republic of Iran Country Report. [Электронный ресурс]. URL: https://www.researchgate.net/publication/335203395_Implementation_of_ Nationally_Determined_ Contributions_-_Islamic_Republic_of_Iran_Country_Report (дата обращения: 29.10.2022).

27. تبیین و رتبه بندی مولفه ها وشاخص های گزارشگری زیست محیطی، اجتماعی و راهبری شرکتی به روش تحلیل سلسله مراتبی در شرکتهای پذیرفته شده در بورس اوراق بهادار. [Электронный ресурс]. URL: https://www.sid.ir/paper/260493/fa (дата обращения: 30.10.2022).

28. Climate Action Tracker (CAT): Islamic Republic of Iran. [Электронный ресурс]. URL: https://climateactiontracker.org/countries/iran/policies-action/ (дата обращения: 31.10.2022).

29. НАНГС: Солнечные фермы Ирана произвели более 433 мегаватт (МВт) электроэнергии за месяц. [Электронный ресурс]. URL: https://nangs.org/news/renewables/solar/solnechnye-fermy-irana-proizveli-bolee-433-megavatt-mvt-elektroenergii-za-mesyats (дата обращения: 31.10.2022).

30. Iran unveils 1st domestically made all-electric car. [Электронный ресурс]. URL: https://en.otaghiranonline.ir/news/33551 (дата обращения: 31.10.2022).

31. Giant Iranian automaker unveils first electric bus. [Электронный ресурс]. URL: https://ifpnews.com/giant-iranian-automaker-unveils-first-electric-bus/ (дата обращения: 31.10.2022).

32. International monetary fund: Real GDP growth. [Электронный ресурс]. URL: https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/IRN?zoom= IRN&highlight=IRN (дата обращения: 01.11.2022).

33. Лазовский С. О. Экономическая ситуация в Иране в условиях американских санкций. Анализ и прогноз // Журнал ИМЭМО РАН. – 2020. – № 1. – c. 81-93.

34. Овечкин Д. В. Ответственные инвестиции: влияние ESG-рейтинга на рентабельность фирм и ожидаемую доходность на фондовом рынке // Научный журнал НИУ ИТМО. Серия Экономика и экологический менеджмент. – 2021. – № 1. – c. 43–53.

35. Пахомова Н., Рихтер К. К., Ветрова М. Глобальные климатические вызовы, структурные сдвиги в экономике и разработка бизнесом проактивных стратегий достижения углеродной нейтральности // Вестник Санкт-Петербургского университета. Экономика. – 2022. – № 38 (3). – c. 331-364.

36. Федорова Е. П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. – 2020. – № 12 (4). – c. 37–51.

37. Курносова Т.И. Отечественный и зарубежный опыт использования ESG-принципов в разработке стратегии развития нефтегазового бизнеса // Экономика, предпринимательство и право. – 2022. – № 1. – c. 387-410. – doi: 10.18334/epp.12.1.114058.

Страница обновлена: 01.08.2026 в 11:55:50

Download PDF | Downloads: 71 | Citations: 9

ESG strategies under sanctions: Iran's experience and recommendations for Russia

Vetrova M.A., Varlamova M.P.Journal paper

Creative Economy

Volume 17, Number 1 (January 2023)

Abstract:

In the last decade, several tasks have been set at the supranational level. These tasks are as follows: achieving climate neutrality, transition to a closed-loop economy, provision of inclusive economic growth. This imposes obligations on reforming the regulatory framework for sustainable development within countries, primarily to change the business environment. Companies carry out high-cost ESG transformation for the effective implementation of environmental, social and corporate goals. At the same time, difficult geopolitical situation is reorienting Russian business structures to solve problems of short-term optimization, including by reducing ESG practices. This may have a negative impact on competitiveness and sustainability in the long term.

Therefore, the justification of the need for state support of companies in ESG transformation amidst sanctions and new challenges is the object of special attention.

The authors analyze the infrastructure and institutional environment for the development of ESG principles in Russia. On the example of Iran's experience in implementing sustainable development programs under sanctions, recommendations for the optimal implementation of ESG strategies in Russia are given.

Keywords: ESG strategies, green finance, sanctions, corporate social responsibility, climate agenda

JEL-classification: F43, F63, M14, F51, Q01

References:

Andreeva O.V., Sonina A.O. (2022). ESG-strategiya rossiyskikh kompaniy v period sanktsiy [Russian companies ESG strategy amidst sanctions]. Social Entrepreneurship and Corporate Social Responsibility. 3 (2). 103-112. (in Russian). doi: 10.18334/social.3.2.114937.

Bashmakov I. A. (2022). Uglerodnoe regulirovanie v ES i rossiyskiy syrevoy eksport [Cbam and Russian export]. Voprosy Ekonomiki. (1). 90–109. (in Russian).

Climate Action Tracker (CAT): Islamic Republic of Iran. Retrieved October 31, 2022, from https://climateactiontracker.org/countries/iran/policies-action/

Climate Bonds Initiative: Green debt soars in Hong-Kong as other thematic labels fast emerge. Retrieved October 21, 2022, from https://www.climatebonds.net/resources/press-releases/2022/07/green-debt-soars-hong-kong-other-thematic-labels-fast-emerge

Fedorova E. P. (2020). Rol gosudarstva v reshenii problem razvitiya «zelenogo» finansirovaniya [Role of the state in the resolution of green finance development issues]. The Journal of Finance. (12 (4)). 37–51. (in Russian).

Fedorova E. P. (2020). Rol gosudarstva v reshenii problem razvitiya «zelenogo» finansirovaniya [Role of the state in the resolution of green finance development issues]. The Journal of Finance. (12 (4)). 37–51. (in Russian).

Giant Iranian automaker unveils first electric bus. Retrieved October 31, 2022, from https://ifpnews.com/giant-iranian-automaker-unveils-first-electric-bus/

Gillan S., Koch A., Starks L. (2021). Firms and social responsibility: A review of ESG and CSR research in corporate finance Journal of Corporate Finance. (66).

Global Carbon Atlas. Retrieved October 28, 2022, from http://globalcarbonatlas.org/ru/CO2-emissions

HKEX: Appendix 27 Environmental, Social and Governance Reporting Guide. Retrieved October 21, 2022, from https://en-rules.hkex.com.hk/rulebook/environmental-social-and-governance-reporting-guide-0

Iamandi I.-E., Constantin L.-E., Munteanu S. M., Cernat-Gruici B. (2019). Mapping the ESG behavior of European companies. A holistic Kohonen approach Sustainability. (11 (12)). 3276.

International monetary fund: Real GDP growth. Retrieved November 01, 2022, from https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/IRN?zoom= IRN&highlight=IRN

Iran offers climate concessions in exchange for sanctions relief. Retrieved October 28, 2022, from https://www.arabnews.com/node/1966176/middle-east

Iran unveils 1st domestically made all-electric car. Retrieved October 31, 2022, from https://en.otaghiranonline.ir/news/33551

Kurnosova T.I. (2022). Otechestvennyy i zarubezhnyy opyt ispolzovaniya ESG-printsipov v razrabotke strategii razvitiya neftegazovogo biznesa [Domestic and foreign experience of using ESG-principles in designing oil and gas business development strategy]. Journal of Economics, Entrepreneurship and Law. 12 (1). 387-410. (in Russian). doi: 10.18334/epp.12.1.114058.

Lazovskiy S. O. (2020). Ekonomicheskaya situatsiya v Irane v usloviyakh amerikanskikh sanktsiy. Analiz i prognoz [Iran’s economic situation under US sanctions]. Zhurnal IMEMO RAN. (1). 81-93. (in Russian).

Ovechkin D. V. (2021). Otvetstvennye investitsii: vliyanie ESG-reytinga na rentabelnost firm i ozhidaemuyu dokhodnost na fondovom rynke [Responsible investments: the impact of the ESG ranking on the profitability of firms and expected returns on the stock market]. Nauchnyy zhurnal NIU ITMO. Seriya Ekonomika i ekologicheskiy menedzhment. (1). 43–53. (in Russian).

Pakhomova N. V., Aynabekova K. K. (2022). Drayvery i barery na puti vnedreniya krupnym biznesom Rossii i Kazakhstana ESG-strategiy: sravnitelnyy analiz [Drivers and barriers on the way to implementation of ESG strategies by the large-scale business in Russia and Kazakhstan: a comparative analysis]. Problems of modern economics. (1 (81)). 163–168. (in Russian).

Pakhomova N. V., Rikhter K. K., Malyshkov G. B. (2021). Tseli ustoychivogo razvitiya OON 2030 i Zelenyy kurs Evrosoyuza: vyrabotka strategicheskogo otveta rossiyskim biznesom [UN 2030 sustainable development goals and the European Green Deal: developing a strategic response by the Russian business]. Problems of modern economics. (3 (79)). 187–195. (in Russian).

Pakhomova N., Rikhter K. K., Vetrova M. (2022). Globalnye klimaticheskie vyzovy, strukturnye sdvigi v ekonomike i razrabotka biznesom proaktivnyh strategiy dostizheniya uglerodnoy neytralnosti [Global climate challenges, structural shifs in the economy and the development of initiative-taking strategies by businesses to achieve carbon neutrality]. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (38 (3)). 331-364. (in Russian).

ResearchGate: Implementation of Nationally Determined Contributions - Islamic Republic of Iran Country Report. Retrieved October 29, 2022, from https://www.researchgate.net/publication/335203395_Implementation_of_ Nationally_Determined_ Contributions_-_Islamic_Republic_of_Iran_Country_Report

The World's Most-Sanctioned Countries. Retrieved October 14, 2022, from https://www.statista.com/chart/27015/number-of-currently-active-sanctions-by-target-country/

تبیین و رتبه بندی مولفه ها وشاخص های گزارشگری زیست محیطی، اجتماعی و راهبری شرکتی به روش تحلیل سلسله مراتبی در شرکتهای پذیرفته شده در بورس اوراق بهادار. (in Russian). Retrieved October 30, 2022, from https://www.sid.ir/paper/260493/fa

نقد شیوه تحلیل و چارچوب سیاستگذاری یارانه انرژی در ایران. Retrieved October 28, 2022, from https://iranthinktanks.com/critique-of-the-method-of-analysis-and-policy-framework-of-energy-subsidies-in-iran/