Оценка влияния устойчивого развития на управление финансовыми ресурсами предприятия

Булетова Н.Е.1![]() , Кулибаба С.В.2

, Кулибаба С.В.2

1 Российская академия народного хозяйства и государственной службы при Президенте РФ, ,

2 Российский экономический университет им. Г.В. Плеханова - Волгоградский филиал, ,

Скачать PDF | Загрузок: 30

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 18, Номер 8 (Август 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=69154039

Аннотация:

Определение текущего состояния и трендов в воздействии парадигмы устойчивого развития и всех ее проявления в национальной и отраслевой системах принятия решений, в том числе на уровне финансового менеджмента фирмы, представляет теоретический и практический интерес с учетом накапливаемого опыта отдельных стран и развития международных стандартов финансовой отчетности, учитывающих требования ESG-факторов и принципы ответственного инвестирования.

В статье представлены результаты исследования, полученные авторами на основе критического анализа действующей системы национальных показателей достижения целей устойчивого развития (ЦУР) и политики Центрального банка, ответственного за регулирование давления со стороны международных институтов на национальный рынок капитала в случаях финансирования углеродоемких отраслей.

Авторами разработаны и обоснованы в своем содержании модель кругооборота ЦУР и управления финансами предприятия, логичным дополнением которой является порядок распределения и взаимосвязи ЦУР и целей управления фирмы. Большое внимание в исследовании уделено оценке последствий перехода предприятий на ESG-принципы в своей корпоративной политики и необходимости вносить в нее изменения с учетом отнесения в сфере материального или нематериального производства.

Отдельно в статье рассмотрен вопрос перехода российских предприятий на новые МСФО, развивающие систему финансовой отчетности с позиции минимизации ESG-рисков и решения проблемы доступности финансовых ресурсов с учетом своей вовлеченности в достижение ЦУР на микроуровне.

Ключевые слова: цели устойчивого развития, ESG-принципы, управление финансами, финансовая отчетность, МСФО S1 и S2

JEL-классификация: F65, G00, P40, P45

Введение

Усиливающееся давление со стороны международных и национальных институтов устойчивого развития на деятельность предприятий любых отраслей и масштабов, вовлеченных в систему кредитования, общественной оценки безопасности их продукции для окружающей среды и т.п. приводит к необходимости реагировать на подобные вызовы и приводить свой бизнес-процессы и основы принятия управленческих решений в соответствие с их принципами и правилами.

В научных исследованиях проблеме соответствия внутренних процессов в управлении фирмой, в том числе в отношении финансовых ресурсов, целям устойчивого развития, уделяется достаточно внимания в силу необходимости встраивания целей устойчивого развития, ESG-принципов в корпоративную политику и регламентацию бизнес-процессов. В научных публикациях зарубежных и российских автором представляются результаты исследования проблем и особенностей перехода к устойчивому развитию на национальном уровне или в масштабах отдельных фирм. Так, в работе Чен Дж. [14] дан анализ порядка финансирования целей устойчивого развития на примере африканских суверенных фондов благосостояния, другой автор - Сканлан M. K. [15] представляет результаты исследования климатического риска как инвестиционного риска. В научных работах российских авторов Андреевой Л.В. [1], Берендеевой А.Б. [2], Кожевиной О.В. [5] на институциональном уровне исследованы вопросы внедрения целей устойчивого развития в национальную экономику, особый интерес представляют результаты сравнительного анализа Целей устойчивого развития (ЦУР) и ESG-принципов в работе Соколовой Н.А и Теймурова Э.С. [12], или в исследовании Яшкина А.В., представляющем отраслевые особенности внедрения ЦУР на примере сельскохозяйственного производства [13]. Не менее важным являются результаты исследования, содержащие оценку международно-правовых механизмов защиты прав иностранных инвесторов в рамках ЦУР (пример статьи Матвеева В.В. [6]) и особенностей устойчивого развития на разных территориальных уровнях в исследованиях Смирова В.В., Мулендеевой А.В. [11], коллектива авторов под научной редакцией Косаревой Н.Б. [3].

Цель исследования состоит в обосновании направлений и особенностей трансформации корпоративной системы управления финансовыми ресурсами в контексте усиливающегося давления на внутрифирменные процессы принятия решений со стороны международных и национальных институтов устойчивого развития, включая национальный финансовый рынок.

Научная новизна работы заключается в получении оригинальных моделей и корреляций между целями устойчивого развития и целями управления финансами фирмы, в обосновании дифференцированного подхода к внедрению ESG-принципов для предприятий материального и нематериального производства.

Гипотеза, представляемая авторами в начале исследования, состоит в утверждении, что давление целей устойчивого развития, ESG-факторов и принципов ответственного инвестирования на бизнес-процессы и бизнес-модели в контексте типичности для предприятий любой отрасли и сферы деятельности операционной, инвестиционной и финансовой деятельности все более масштабно и универсально затрагивает корпоративный блок национальной экономики и требует максимальной адаптации корпоративных систем управления, в том числе управления финансами, к этим правилам и нормам, что отражается в постоянном развитии МСФО в сторону появления новых требований в финансовой отчетности фирм по открытости данных в этой области.

Методология исследования основывалась на традиционных статистических показателях сравнения и систематизации данных, методах группировки, анализа наряду с приемами и методами формальной логики, моделирования и детерминированного анализа, табличного анализа.

Направления развития парадигмы устойчивого развития в национальной и корпоративной политике

На состав и структуру финансовых ресурсов фирмы все большее внимание оказывают ESG-принципы, включающие экономические, социальные и экологические принципы выстраивания корпоративной политики фирмы и требующие, с одной стороны, роста расходов на обеспечение всех необходимых технологий, условий, инструментов, позволяющих фирме реализовать данные принципы и соответствовать парадигме устойчивого развития. Необходимо детализировать терминологию и содержание процессов устойчивого развития и ESG:

- под устойчивым развитием («sustainable development») принято понимать «развитие, отвечающее потребностям настоящего времени без ущерба для возможности будущих поколений удовлетворять свои собственные потребности» [4];

- ESG-факторы – факторы, риски и возможности, связанные с окружающей средой (экологические и связанные с изменением климата), обществом (социальные) и корпоративным управлением [4];

- ответственное инвестирование - предполагает учет институциональными инвесторами существенных рисков, связанных с ESG-факторами, при выборе объектов инвестиций и управлении ими [10].

На рис.1 представлен результат сравнительного анализа терминов и их содержания с учетом современного состояния теории устойчивого развития и управления бизнесом в контексте парадигмы устойчивого развития в мировой и отечественной экономической системе.

Рисунок 1. Эволюция теории устойчивого развития в реализации корпоративной политики управления финансовыми ресурсами

Источник: составлено авторами по материалам [10].

Вовлеченность России в достижение целей устойчивого развития (ЦУР) определяется системой показателей достижения ЦУР (данные Росстата по перечню национальных показателей достижения ЦУР, разработанный в соответствии с резолюцией Генеральной Ассамблеи ООН A/RES/71/313 от 6 июля 2017 года по разработке национальных наборов показателей ЦУР, исходя из национальных приоритетов, местных условий и имеющегося статистического потенциала) [8]. Необходимо отметить, что все национальные цели развития РФ находятся в прямой связи со взятыми нашей страной обязательствами по достижению ЦУР. [1] В России реализуются следующие ЦУР, которые отражаются в национальных приоритетах улучшения ситуации в социальных и экономических вопросах развития общества (таблица 1).

Таблица 1. Национальные показатели ЦУР в России и их измерение

|

ЦУР

|

Национальные

показатели (НП)

| |

|

Социальные

| ||

|

ЦУР №1

|

5

НП

|

ИТОГО

8 ЦУР 88 национальных показателей |

|

ЦУР №2

|

5

НП

| |

|

ЦУР №3

|

39

НП

| |

|

ЦУР №4

|

7

НП

| |

|

ЦУР №5

|

4

НП

| |

|

ЦУР №10

|

7

НП

| |

|

ЦУР №11

|

17

НП

| |

|

ЦУР №16

|

4

НП

| |

|

Экологические

| ||

|

ЦУР №6

|

6

НП

|

ИТОГО

4 ЦУР 22 национальных показателя |

|

ЦУР №13

|

5

НП

| |

|

ЦУР №14

|

5

НП

| |

|

ЦУР №15

|

6

НП

| |

|

Экономические

| ||

|

ЦУР №7

|

6

НП

|

ИТОГО

5 ЦУР 73 национальных показателя |

|

ЦУР №8

|

21

НП

| |

|

ЦУР №9

|

32

НП

| |

|

ЦУР №12

|

8

НП

| |

|

ЦУР №17

|

6

НП

| |

|

|

ВСЕГО

183 национальных показателя

| |

Если применить отраслевой подход к рассмотрению национальных показателей ЦУР, то затронуты вопросы развития сельского хозяйства, здравоохранения (и защиты от финансовых рисков), поддержки субъектов МСП (и их доступа к финансовым ресурсам). Приоритетными задачами ЦУР России определены, в том числе:

- укрепление способности национальных финансовых учреждений поощрять и расширять доступ к банковским, страховым и финансовым услугам для всех;

- обеспечение прироста финансовых ресурсов из всех источников в целях сохранения и рационального использования биологического разнообразия и экосистем каждого государства;

- усиление мобилизации ресурсов из внутренних источников, в том числе благодаря международной поддержке развивающихся стран, с тем чтобы повысить национальные возможности по сбору налогов и других доходов.

Взаимосвязь целей устойчивого развития и управления финансами предприятия

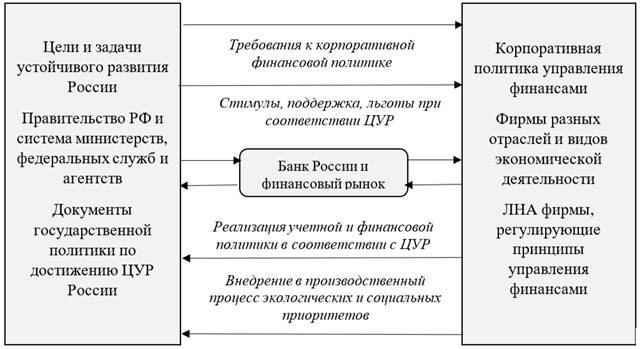

Все ЦУР отражены в документах государственной политики, в том числе денежно-кредитной, что формирует для фирм соответствующую среду и условия управления своими финансовыми ресурсами и требует соответствия целям и задачам устойчивого развития на уровне корпоративной политики, в том числе финансовой. На рис.2 представлена оригинальная модель кругооборота ЦУР и управления финансами фирмы с позиции взаимодействия участников, используемых ресурсов и принимаемых управленческих решений.

Рисунок 2. Модель кругооборота ЦУР и управления финансами предприятия: участники, ресурсы и решения

Источник: составлено авторами.

Для детализации модели кругооборота необходимы следующие комментарии авторов:

- первичными необходимо считать положения и задачи ЦУР, в которых определяются требования и ожидаемые результаты от достижения ЦУР на уровне отдельных предприятий или отраслей национальной экономики; они централизовано формируются, включается в основные документы государственного стратегического планирования и управления, формируют систему национальных, федеральных, региональных и муниципальных проектов и т.п.;

- большое значение имеет содержание и эффективность стимулирующих мер государства, направленных на поддержку инновационных процессов развития фирм и отраслей, особенно это заметно на примере действующих в РФ проектов цифровой трансформации, затрагивающих как предприятия материального производства (обрабатывающие, ТЭК, сельское хозяйство и т.д.), так и сферу услуг, особое значение имеют меры поддержки, связанные с внедрением технологий и бизнес-моделей экономики замкнутого цикла (ЭЗЦ), обеспечивающих использование вторичного сырья и повышающих экономические и экологические результаты производства товаров;

- особое место в модели занимает Банк Росси и финансовый рынок, реализующие как регулирующую функцию со стороны ЦБ как мегарегулятора финансового рынка, так и инвестиционно-кредитную со стороны финансовых организаций, обеспечивающих переток свободных средств в виде заемных средств, кредитов, инвестиционных вложений в реальный сектор экономики;

- в этих условиях корпоративная политика управления финансами находится в зависимом состоянии от общемировой и национальной повестки, но одновременно на уровне отдельной фирмы есть возможность реализовывать самые передовые и конкурентные цифровые технологии, которые позволят получить устойчивое во времени и пространстве конкурентное преимущество и стать пионерами в новых трендах, масштабируя затем полученный положительный опыт на условиях франшизы или лицензионных договоров;

- необходимость соблюдать все требования законодательства, с одной стороны, и иметь возможность получать дополнительные преимущества за счет государственной политики поддержки и развития, с другой стороны, компенсирует движение финансовых ресурсов как за счет возможности оптимизировать налоговое бремя, минимизировать затраты на финансовый и налоговый учет, так и за счет прироста финансовых результатов деятельности и своей доли в налоговых платежах при условии роста масштабов бизнеса.

В таблице 2 представлен авторский подход к обоснованию связи между ЦУР и целями управления финансами фирмы, в основе определения взаимосвязи были положены основные принципы управления финансами.

Таблица 2. Взаимосвязь ЦУР и целей управления финансами предприятия

|

ЦУР России

|

Принципы управления финансами фирмы

|

Цели управления финансами

|

|

Цель

№7

|

Экономическая

эффективность

|

Цель №1

Максимизация прибыли |

|

Цель

№8

|

Высокий

динамизм управления (гибкость)

| |

|

Цель

№9

|

Альтернативность

| |

|

Цель

№12

|

Оптимизация

основных финансовых показателей

| |

|

Цель

№17

|

Ориентация

на стратегические цели развития.

|

Цель №2

Максимизация рыночной стоимости компании |

|

Публичность

| ||

|

Масштабность

| ||

|

Консолидация

финансовой отчетности

|

Можно видеть, что большинство ЦУР однозначно направлены на управление финансовым результатом фирмы с позиции активного развития ТЭК в направлении инновационных решений по управлению затратами на энергоресурсы.

Дифференцированный подход к переходу на ESG-принципы предприятий материальной и нематериальной сфер деятельности

В характеристике финансовых ресурсов современного предприятия значение целей устойчивого развития повышается регулярно как мерами государственной политики (примеры включения ESG-факторов в инвестиционные стандарты регионов, реализации принципов ответственного инвестирования на финансовом рынке России и т.п.), так и постепенным внедрением ESG-факторов в корпоративную политику российских предприятий (не только крупных, но и других масштабов деятельности).

С одной стороны, ужесточаются требования к экологической безопасности экономической деятельности (как по составу привлекаемых ресурсов, в первую очередь, связанных с источниками энергии и безопасностью используемых ресурсов как для сохранности биоразнообразия и невосполняемых источников энергии, так и по углеродному следу и других последствиям производственного процесса для окружающей среды и безопасности среды обитания человека).

Это требует или повышения расходов фирмы на стадии принятия решений об используемых материальных ресурсах, об источниках энергии (особенно для энергоемких производств), или привлечении инноваций (и расходов на них), направленных на приведение бизнес-процессов и технологий в соответствие с принципами ответственного инвестирования и ESG-факторов.

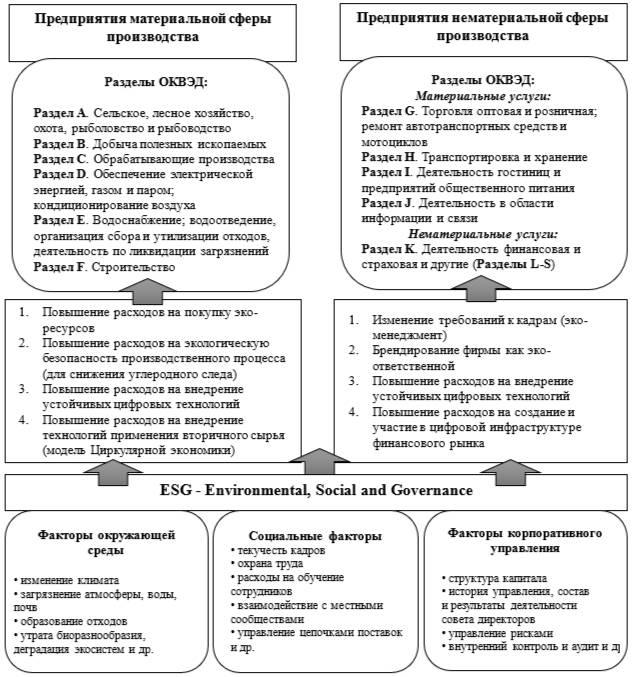

На рис.3 представлен результат сравнительного анализа последствий перехода на ESG-принципы предприятий материального и нематериального производства. В основу распределения предприятий на материальную и нематериальную базу производства был положен ОКВЭД.

Рисунок 3. Последствия перехода предприятий материальной и нематериальной сферы производства на ESG-принципы

Источник: составлено авторами по материалам [10]

В результате необходимо разделять особенности состава финансовых ресурсов для предприятий материального и нематериального производства, в том числе, по причине разных требований и зависимостей от ESG-факторов, энергоемкости производства:

- для предприятий материального производства принципиально меняется состав основных средств в пользу новых технологий производства (оборудования, в первую очередь), содержащих в себе не только передовых цифровые решения, но и соответствие принципам ответственного инвестирования, чтобы, в том числе, рассчитывать на привлечение заемных средств для их покупки или разработки;

- все больше растет спрос на создание или приобретение нематериальных активов с точки зрения права собственности на результаты интеллектуальной деятельности, определяющие условия использования их в своей экономической деятельности и возможности получать и максимизировать прибыль и получать конкурентные преимущества;

- в составе запасов также предпочтение отдается использованию материальных ресурсов, которые не только отличаются идеальным соотношением «цена-качество», но и определяют такие свойства запасов, как подверженность вторичной переработке остатков или самой готовой продукции, созданной с их использованием, экологичность их производства и т.п.;

- дебиторская задолженность позволяет определить не только состав и положение на рынке основных потребителей-юридических лиц фирмы, но и их положение в системе ответственного инвестирования и внедрения ESG-принципов в свою корпоративную политику и достижение углеродной нейтральности в масштабах отрасли, национальной экономики, для чего предприятия должны сокращать выбросы парниковых газов, в том числе посредством декарбонизации своего производства и энергоперехода;

- сами денежные активы фирмы требуют не только прозрачности в их формировании, движении, расходовании в рамках предпринимательской деятельности, но и планирования использования денежных средств фирмы на процессы цифровизации и устойчивого развития в соответствии с внешней повестки – со стороны государства и финансовых организаций, так и в рамках внутрифирменного планирования, когда определяются возможности, которые может получить фирмы от внедрения таких технологий на рынке и в отрасли с точки зрения получения преимуществ в вопросах роста производительности труда, привлекательности для инвестиций, конкурентных преимуществ на рынке и т.д.

Эволюция требований в финансовой отчетности фирмы в контексте ESG-рисков

Если ориентироваться на цель максимизации рыночной стоимости компании, как правило, под этим понимается максимизация благосостояния собственников, что выражается в максимизации рыночной стоимости акций или капитализации компании. В рамках этой цели управления финансами любое финансовое решение, обеспечивающее в перспективе рост стоимости акций (или стоимости собственного капитала) предприятия, должно приниматься, но в соответствии с ЦУР необходимо учитывать «давление» всех целей – не только экономических, но и социальных, экологических, так как условия финансирования для активной работы над достижением устойчивого развития находятся также в зависимости от принципов ответственного инвестирования, стандартов МСФО S1 [2] и S2 [3] в области устойчивого развития, и хотя применение стандартов является добровольным, рано или поздно национальные регуляторы могут принимать решение об их обязательном характере.

Компаниям потребуется раскрывать информацию в области устойчивого развития, которая отражает способность фирмы обеспечивать потоки денежных средств, доступ к финансированию, стоимость капитала. Корреляция финансовой отчетности по МСФО с показателями по устойчивому развитию дает фирме понимание, как эффективнее распределять финансовые ресурсы между аспектами устойчивого развития. Раскрытие информации по этим стандартам дает инвесторам понимание стратегии компании по управлению рисками и возможностями в области устойчивого развития.

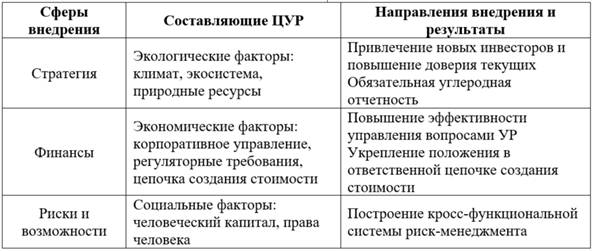

В таблице 3 представлена краткая характеристика содержания и направлений внедрения МСФО S1 и S2, которые обеспечивают формирование и увеличение стоимости фирмы (в соответствии с второй целью управления финансами компании) и призваны минимизировать ESG-риски, когда проблемой становится доступ к внешним источникам финансовых ресурсов и потеря такого фактора конкурентоспособности на рынке, как экологически и социально ответственная корпоративная политика.

Таблица 3. Направления внедрения стандартов МСФО S1 и S2 для российских фирм

Источник: составлено авторами по материалам [4].

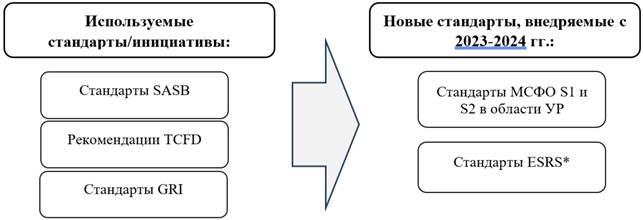

В настоящее время используются такие стандарты в области устойчивого развития, как (рис.4):

* Европейские стандарты отчетности в области устойчивого развития - ориентированы на широкий круг заинтересованных сторон (аналогично GRI). Обязательны к применению для компаний, работающих в или экспортирующих товары в Евросоюз (в соответствии с установленными критериями). Будут вступать в силу постепенно, начиная с 2024 г., и полностью покроют своим действием компании в 2028 г.

Рисунок 4. Эволюция стандартизации предприятий в области устойчивого развития (УР)

Источник: составлено авторами по материалам [9].

- стандарты SASB (Sustainability Accounting Standards Board) – направлены на предоставление внешним пользователям отраслевой информации о рисках и возможностях, связанных с устойчивым развитием, которые в итоге повлияют на денежные потоки организации, доступ к финансированию, кредитам, а также на стоимость капитала в краткосрочной, среднесрочной или долгосрочной перспективе [7];

- рекомендации TCFD (Task Force on Climate-related Financial Disclosures) - рекомендации о влиянии изменений климата (климатические риски) на финансовую устойчивость компании; использование рекомендаций дает фирме возможность положительно влиять на ее репутацию в области управления климатическими рисками;

- стандарты нефинансовой отчетности GRI (Global Reporting Initiative) – связаны с подготовкой отчетов о существенных воздействиях организации на экономику, окружающую среду и людей; не имеют отраслевых ограничений в своем применении, также подходят для фирм любого размера, местоположения. Настоящая структура GRI содержит 33 специализированных стандарта, которые организации могут выбирать по своему усмотрению.

Заключение

Исторически появление ЦУР (и присоединение России к обязательству по их достижению в 2016 году) было предопределено негативными последствиями экономической деятельности в масштабах массового производства на окружающую среду и то, какими темпами расходовались невосполняемые природные ресурсы, какой углеродный след формировался в результаты промышленного производства и других направлений производства и эксплуатации результатов материального производства, это привело к формированию системы целей, задач и показателей устойчивого развития, которые централизовано с международного на национальный уровень передавались как обязательство по достижению и реализации необходимых изменений, направленных на сбалансированное производство товаров и услуг.

В настоящее время у РФ есть система национальных показателей по достижению ЦУР РФ, среди которых можно выделить цели яркой социальной направленности, экономические и экологические; при этом наибольший вес можно видеть у социальных ЦУР, что определяется необходимостью создавать безопасные условия труда и жизнедеятельности для населения страны, поэтому все требования к предприятиям, которые задаются ЦУР, ESG-факторами и принципами ответственного инвестирования, являются смешанного, комбинированного типа, когда необходимо учитывать все эти составляющие и обеспечивать не только финансовые, экономические результаты, связанные с прибылью и стоимостью фирмы, но и ее экосредой, уровнем социальной ответственности.

Определяя характер и особенности взаимосвязи между ЦУР и целями управления финансами фирмы, получилось обосновать эту связь на основе распределения ЦУР и принципов управления финансами между двумя основными целями управления финансами – максимизацией прибыли и максимизацией рыночной стоимости фирмы; определено, что все стандарты по устойчивому развитию направлены на поддержание именно второй цели управления финансами, что носит средне- и долгосрочный характер и обосновывает развитие фирмы на рынке с позиций экологической и социальной ответственности перед обществом и своим персоналом.

Представленная в работе оригинальная модель кругооборота ЦУР и управления финансами фирмы позволяет обеспечить отражение участников кругооборота (государство, национальные центральный банк и участники финансового рынка, и сами фирмы), движение ресурсов, находящихся в зависимости от ЦУР, и порядок управленческих решений, имеющих или внешнее регуляторное воздействие, или локальный уровень в рамках инициативы фирмы по соответствию требованиям и стандартам устойчивого развития.

Система международных стандартов в области устойчивого развития продолжает развиваться, в том числе на уровне отдельных экономических интеграционных группировок (ЕС), наличие рекомендательного характера ряда из них свидетельствует о постепенном погружении корпоративной политики управления финансами и всей экономической деятельностью фирмы в эту систему требований и условий безопасности ее функционирования на рынке.

[1] Пример - Указ Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

[2] МСФО S1 «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием» (IFRS S1. General Requirements for Disclosure of Sustainability-related Financial Information)

[3] МСФО S2 «Раскрытие информации, связанной с климатом» (IFRS S2. Climate-related Disclosures).

Источники:

2. Берендеева А.Б. Институциональная среда устойчивого развития и ESG-трансформации российской экономики: мега-, макро-, мезо- и микроуровни (статья 2) // Теоретическая экономика. – 2024. – № 2(110). – c. 92-115.

3. Косарева Н.Б. «Зеленая повестка» устойчивого развития городов. - Москва: Фонд «Институт экономики города», 2023. – 303 c.

4. Информационное письмо Банка России от 12.07.2021г. №ИН-06-28/49 «О рекомендациях по раскрытию публичными акционерными обществами информации, связанной с деятельностью таких обществ»

5. Кожевина О.В. Финансово-институциональные аспекты экономической безопасности в целях устойчивого развития сегментов «зеленого» предпринимательства // Финансовый менеджмент. – 2020. – № 3. – c. 77-86.

6. Матвеев В.В. Тенденции развития международно-правовых механизмов защиты прав иностранных инвесторов в контексте целей устойчивого развития // Журнал зарубежного законодательства и сравнительного правоведения. – 2022. – № 1. – c. 127-136. – doi: 10.12737/jflcl.2022.017.

7. Sasb. [Электронный ресурс]. URL: https://sasb.ifrs.org/standards/ (дата обращения: 10.06.2024).

8. Национальный набор показателей ЦУР. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/sdg/national (дата обращения: 10.06.2024).

9. МСФО S1 и S2: новые стандарты в области устойчивого развития 2023 г. и последствия их принятия для компаний. Нокс. [Электронный ресурс]. URL: https://nokc.org.ru/ (дата обращения: 15.06.2024).

10. Повестка Банка России в области устойчивого развития и климата. Cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/123919/Press_ur.pdf (дата обращения: 12.06.2024).

11. Смирнов В.В., Мулендеева А.В. Российские территории устойчивого развития // Экономика, предпринимательство и право. – 2022. – № 1. – c. 427-448. – doi: 10.18334/epp.12.1.114144.

12. Соколова Н.А., Теймуров Э.С. Соотношение Целей устойчивого развития и ESG-принципов // Вестник университета имени О.Е. Кутафина (МГЮА). – 2021. – № 12(88). – c. 171-183. – doi: 10.17803/2311-5998.2021.88.12.171-183.

13. Яшкин А.В. К вопросу о необходимости гармоничного аграрного (сельскохозяйственного) производства // Вестник Алтайской академии экономики и права. – 2020. – № 10-2. – c. 214-218. – doi: 10.17513/vaael.1368.

14. Chen J. Financing the Sustainable Development Goals: The Role of African Sovereign Wealth Funds // New York University Journal of International Law & Politics. – 2019. – p. 1259-1292.

15. Scanlan M.K. Climate Risk Is Investment Risk // Journal of Environmental Law and Litigation. – 2021. – p. 1-37.

Страница обновлена: 08.07.2026 в 06:39:16

Download PDF | Downloads: 30

Assessing the impact of sustainable development on enterprise financial management

Buletova N.E., Kulibaba S.V.Journal paper

Creative Economy

Volume 18, Number 8 (August 2024)

Abstract:

The current state and trends in the impact of the sustainable development paradigm and all its manifestations in national and sectoral decision-making systems, including at the level of financial management of the company, are of theoretical and practical interest. This is particularly so when one considers the accumulated experience of individual countries and the development of international financial reporting standards that take into account the requirements of ESG factors and principles of responsible investment.

The article presents the research results obtained by the authors based on a critical analysis of the current system of national indicators for achieving the Sustainable Development Goals (SDGs) and the policy of the Central Bank responsible for regulating pressure from international institutions on the national capital market in cases of financing carbon-intensive industries.

The authors have developed and substantiated a model of the SDG cycle and company financial management, which is complemented by an order of distribution and interrelation of the SDGs and the company's management goals.

Much attention in the study is paid to assessing the consequences of the company transition to ESG-principles in corporate policy and the need to make changes in it, taking into account the attribution in the sphere of tangible or intangible production.

Additionally, the article addresses the matter of Russian companies' transition to new International Financial Reporting Standards (IFRS), which are designed to minimize ESG risks and address the issue of financial resource availability, particularly in the context of achieving the SDGs at the micro level.

Keywords: sustainable Development Goals, ESG principle, financial management, financial reporting, IFRS S1, IFRS S2

JEL-classification: F65, G00, P40, P45

References:

Andreeva L.V. (2022). Perekhod k ustoychivomu razvitiyu v usloviyakh tsifrovoy transformatsii v Rossii: pravovoy aspekt [Transition to sustainable development in the context of digital transformation in Russia: legal aspect]. Pravo i tsifrovaya ekonomika. (1). 14-21. (in Russian). doi: 10.17803/2618-8198.2022.15.1.014-021.

Berendeeva A.B. (2024). Institutsionalnaya sreda ustoychivogo razvitiya i ESG-transformatsii rossiyskoy ekonomiki: mega-, makro-, mezo- i mikrourovni (statia 2) [Institutional environment for sustainable development and esg transformation of the russian economy: mega-, macro-, meso- and micro levels]. Theoretical economy. (2(110)). 92-115. (in Russian).

Chen J. (2019). Financing the Sustainable Development Goals: The Role of African Sovereign Wealth Funds New York University Journal of International Law & Politics. 51 1259-1292.

Kosareva N.B. (2023). «Zelenaya povestka» ustoychivogo razvitiya gorodov [The Green Agenda for Sustainable Urban Development] Moscow: Fond «Institut ekonomiki goroda». (in Russian).

Kozhevina O.V. (2020). Finansovo-institutsionalnye aspekty ekonomicheskoy bezopasnosti v tselyakh ustoychivogo razvitiya segmentov «zelenogo» predprinimatelstva [Financial and institutional aspects of economic security for the sustainable development of green business segments]. Financial management. (3). 77-86. (in Russian).

Matveev V.V. (2022). Tendentsii razvitiya mezhdunarodno-pravovyh mekhanizmov zashchity prav inostrannyh investorov v kontekste tseley ustoychivogo razvitiya [Trends in the development of international legal mechanisms for protecting the rights of foreign investors in the context of sustainable development goals]. Zhurnal zarubezhnogo zakonodatelstva i sravnitelnogo pravovedeniya. 18 (1). 127-136. (in Russian). doi: 10.12737/jflcl.2022.017.

Sasb. (in Russian). Retrieved June 10, 2024, from https://sasb.ifrs.org/standards/

Scanlan M.K. (2021). Climate Risk Is Investment Risk Journal of Environmental Law and Litigation. 36 1-37.

Smirnov V.V., Mulendeeva A.V. (2022). Rossiyskie territorii ustoychivogo razvitiya [Russian territories for sustainable development]. Journal of Economics, Entrepreneurship and Law. 12 (1). 427-448. (in Russian). doi: 10.18334/epp.12.1.114144.

Sokolova N.A., Teymurov E.S. (2021). Sootnoshenie Tseley ustoychivogo razvitiya i ESG-printsipov [Correlation of sustainable development goals and esg principles]. Vestnik universiteta imeni O.E. Kutafina (MGYuA). (12(88)). 171-183. (in Russian). doi: 10.17803/2311-5998.2021.88.12.171-183.

Yashkin A.V. (2020). K voprosu o neobkhodimosti garmonichnogo agrarnogo (selskokhozyaystvennogo) proizvodstva [To the question about the necessity of a harmonious agrarian (agricultural) production]. Vestnik Altayskoy akademii ekonomiki i prava. (10-2). 214-218. (in Russian). doi: 10.17513/vaael.1368.