Перспективы развития экономики России по оценке федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов в контексте экономической безопасности

Лев М.Ю.1

1 Институт экономики РАН, Россия, Москва

Скачать PDF | Загрузок: 56 | Цитирований: 10

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491654

Цитирований: 10

Аннотация:

В статье рассматривается проект федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» по разделам: «Проблемные аспекты формирования доходов федерального бюджета в сфере формирования ненефтегазовых доходов; и «Расходы федерального бюджета на финансовое обеспечение реализации национальных проектов и государственных программ. Автор исследует причины превышения расходов федерального бюджета над доходами и обосновывает это не только отсутствием денежных средств в результате падения цен на нефть, сокращения экспортных доходов, но и увеличением расходов. При формировании доходов бюджета не предусмотрена вторая волна короновируса, что повлечет увеличение как доходной, так и расходной частей бюджета и отрицательно скажется на заявленном в Проекте росте экономики.

Предлагается рассмотреть возможность введения показателей по «Экономической безопасности» с прописью показателей, которые должны отражать паспортные данные или индикаторы экономической безопасности, используемые в статистической информации службой Росстата и Минэкономразвития в аналитических материалах. Кроме того, предлагается при формировании бюджета выполнение государственных программ, увязывать с прописью предельных показателей, которые должны отражать паспортные данные или индикаторы экономической безопасности на основании действующих статистических данных.

Ключевые слова: формирование доходов и расходов бюджета, цены, ненефтегазовые доходы, национальные проекты и государственные программы, ценообразование, экономическая безопасность

Финансирование:

Статья подготовлена в соответствие с темой государственного задания Per. № НИОКТР AAAA-A17-117021750046-0 «Проблемы обеспечения социально-экономической безопасности в ходе развития государственного стратегического планирования».

JEL-классификация: E62, H56, H57, H61

Введение

Налогово-бюджетная политика, хотя и является частью экономической и финансовой политики и зависит от общей структуры этих типов политики, но по ряду своих характеристик она имеет приоритет. Общеэкономический бюджет характеризует спрос на денежные ресурсы (расходы), основанный на общественных потребностях, а также предложение по их удовлетворению в виде доходов в соответствии с их видами и направлениями получения.

Бюджет отражает не только финансовый баланс экономики, но и баланс товаров и ресурсов. Бюджетный дефицит, как правило, связан с несбалансированностью всей экономики, слабой диверсификацией экономики, сбоями в структуре экономики, которые дополнительно создают ненужную нагрузку на импорт товаров и услуг.

Государственный бюджет – один из важнейших каналов, влияющих на выпуск денег в обращение, а значит, фактор формирования уровня монетизации и накопления финансовых ресурсов. Стабильность цен во многом зависит от фискальной политики. Бюджетная часть затрат, например, на науку, образование, здравоохранение, охрану окружающей среды, энергетику и т. д., вбирает в себя, выводя их из оборота рыночных цен и тем самым создавая условия для минимизации общего уровня цен. Необходимо учитывать одно из следующих важнейших свойств бюджетных расходов, что их увеличение влияет не только на денежный спрос, но и на его предложение, поскольку потенциал товарного производства, объемы товарных и фондовых рынков значительно расширяются «при эффективном использовании бюджетных средств» [21] (Senchagov, Gelvanovskiy, Gubin, Ivanov, Karavaeva, Kolpakova, Lev, Obukhov, Pavlov, Rogova, 2016). В бюджетной политике на данный момент практически отсутствуют реальные инструменты воздействия на экономику и особенно на развитие реального сектора.

При этом следует учитывать, что бюджетный процесс функционально сегментирован и разделен во времени, чему еще более активно будет способствовать переход на программные принципы исполнения бюджета. Это обстоятельство потребует усиления контрольно-надзорных функций за движением бюджетных ресурсов. Изначально это касается усиления участия парламентариев в бюджетном процессе, а также разработки жестких механизмов и инструментов, обеспечивающих регулирование этих потоков, как стимулирующих, так и штрафных санкций при наличии серьезных нарушений.

Цель исследования заключается в представлении критических замечаний на основе проведенного анализа проекта федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» и представление предложений по его совершенствованию в контексте обеспечения экономической безопасности.

Проблемные аспекты формирования доходов федерального бюджета на 2021 г. и на плановый период 2022–2023 гг.

Проект федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (далее – Законопроект) составлен с учетом планируемого превышения расходов федерального бюджета над доходами в соответствии со статьей 199 Бюджетного кодекса [1]. Законопроект составлен с дефицитом федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов. Но так ли это очевидно и действительно ли происходит сокращение расходов не по представленным в Законопроекте показателям, а факту реальных сокращений, рассмотрим в разделе «Расходы».

Вопрос об уменьшении расходов, очевидно, связан с отсутствием денежных средств, связанным с тем, что экономика переживает серьезный кризис. Мировые цены на нефть далеки от уровней, на которых они были в начале года, и в обозримой перспективе «до прежних уровней они не восстановятся» [13] (Lev, 2001). Кроме того, резко упал объем сырьевого экспорта в натуральном выражении. В результате в стоимостном выражении Россия потеряла уже очень много экспортных доходов, и потери будут сохраняться.

Так, в первом полугодии 2020 года экспорт нефти упал на 34,8% по сравнению с соответствующим периодом прошлого года, а экспорт газа и вовсе обвалился на 51,2%. Это ощутимый провал, который еще не закончился, а потому бюджет на 2021 год и последующие годы должен учитывать эту реальность. В результате суммарно бюджетные расходы должны быть сокращены в 2021 году на 927 млрд руб., в 2022 году – на 970 млрд руб., в 2023 году – на 900 млрд руб. Но бюджет все равно останется дефицитным, который будет не таким, как в 2020 году при ожидании в 4,4% от ВВП, но все равно значительный: в 2021 году – 2,4% ВВП, в 2022 и в 2023 годах – около 1% ВВП.

Для того чтобы сбалансировать и без того дефицитный бюджет, правительство предлагает, во-первых, снизить на 10% финансирование так называемых незащищенных статей бюджета и, во-вторых, сократить на 5% финансирование госпрограммы вооружений в 2021–2023 годах. В результате расходы на национальную оборону снизятся до 2,7% ВВП в 2021 году, а в 2020 году они должны составить 2,9% ВВП. Продолжится снижение расходов на оборону и в 2022 году – до 2,6% ВВП, в 2023 году – 2,5% ВВП.

В Законопроекте указано, что «благодаря показавшим свою эффективность антикризисным мерам поддержки, текущие прогнозные оценки ВВП предполагают менее динамичный спад, чем ожидалось ранее – при отсутствии новых эпидемиологических шоков снижение ВВП по итогам 2020 года оценивается на уровне 3,9%. Сокращение экономики прогнозируется менее глубоким, чем во многих странах: по оценкам МВФ, по итогам 2020 года снижение ВВП в США составит 8%, в Германии – 7,8%, во Франции – 12,5%, в Великобритании – 10,2%» [1, с. 20].

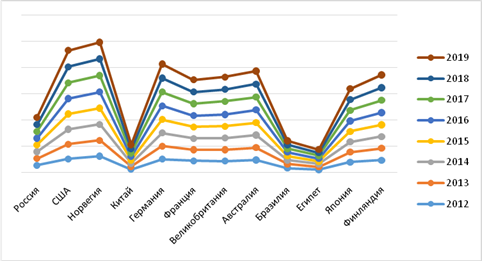

На рисунке 1 и в таблице 1 представлена динамика ВВП на душу населения, ППС (млн долл.). Из представленных данных видно, что рост ВВП на душу населения по паритету покупательной способности значительно отстает от зарубежных стран не только по натуральному показателю, но и в процентном отношении. Так, если в России рост ВВП на душу населения с 2012 года по 2019 год составил 3,96%, то в США – 23,6%, в Германии – 8,07%, во Франции – 7,42%, в Великобритании – 9,11%. При этом в Китае, у которого в 2019 году ВВП на душу населения составил 16,11 млн долл., то есть почти в два раза меньше, чем в России, рост составил 55,05%, а в Египте при показателе в 2019 году 11,76 млн долл., то есть меньше, чем в России в 2,5 раза, рост составил 14,17%.

Рисунок 1. ВВП на душу населения, ППС (млн долл.)

Источник: составлено автором по статистическим материалам Росстата [18] и исследуемых государств.

Таблица 1

ВВП на душу населения, ППС (млн долл.)

|

Страна

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Россия

|

26,01

|

26,41

|

26,13

|

25,56

|

25,56

|

26,00

|

26,66

|

27,04

|

|

США

|

50,71

|

56,35

|

57,31

|

58,53

|

59,02

|

59,95

|

61,54

|

62,68

|

|

Норвегия

|

60,91

|

60,80

|

61,30

|

61,89

|

62,01

|

62,94

|

63,33

|

63,63

|

|

Китай

|

10,39

|

11,15

|

11,91

|

12,69

|

13,48

|

14,34

|

15,24

|

16,11

|

|

Германия

|

49,79

|

49,87

|

50,77

|

51,20

|

51,93

|

53,01

|

53,65

|

53,81

|

|

Франция

|

42,99

|

43,02

|

43,22

|

43,55

|

43,91

|

44,82

|

45,56

|

46,18

|

|

Великобритания

|

42,79

|

43,42

|

44,22

|

44,91

|

45,42

|

49,97

|

46,30

|

46,69

|

|

Австралия

|

46,80

|

47,19

|

47,67

|

48,02

|

48,58

|

48,90

|

49,57

|

49,75

|

|

Бразилия

|

15,47

|

15,80

|

15,74

|

15,05

|

14,44

|

14,51

|

14,59

|

14,65

|

|

Египет

|

10,30

|

10,29

|

10,35

|

10,57

|

10,79

|

11,01

|

11,36

|

11,76

|

|

Япония

|

38,13

|

38,95

|

39,15

|

39,67

|

39,92

|

40,85

|

41,07

|

41,42

|

|

Финляндия

|

45,95

|

45,32

|

44,97

|

45,07

|

46,16

|

47,48

|

48,19

|

48,62

|

Источник: составлено автором по статистическим материалам Росстата [18] и исследуемых государств.

Основные характеристики Законопроекта сформированы на основе базового варианта прогноза социально-экономического развития Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов. Среди основных предпосылок базового прогноза относительно внешнеэкономических условий – это отсутствие второй волны распространения новой коронавирусной инфекции в мире [1, с 17]. Последствия коронавирусного кризиса, уже объявленной второй волны коронавируса, падение цен и спроса на углеводороды, «рост вероятности новых антироссийских санкций» явно недооцениваются [7] (Kazantsev, 2018).

На прошедших в Совете Федерации 04.10.2020 г. парламентских слушаниях «О параметрах проекта федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов» было отмечено о взятии под особый контроль ряда наиболее проблемных социальных вопросов и предусмотрении выделения на них необходимых бюджетных ресурсов. «Акцент должен быть сделан на мерах по поддержке детей. Это наш бесспорный приоритет, который не подвергается сомнению и на который точно нельзя жалеть денег» [17].

Таким образом, главная проблема, положившая начало работе по проекту бюджета Советом Федерации и обратившая особое внимание депутатов, – это необходимость увеличения выплат на детей семьям с низкими доходами уже со следующего года. Кроме того, «особое внимание при принятии бюджета необходимо уделить вопросу предоставления жилья сиротам и детям, оставшимся без попечения родителей» [17]. По мнению Совета Федерации, также должны быть предусмотрены средства на создание новых школьных мест и на федеральные выплаты классным руководителям, обеспечение необходимого финансирования на увеличение бюджетных мест в вузах, в том числе региональных. Также предложено предусмотреть дополнительные средства на поддержку сельских территорий и ряд мер по обеспечению бюджетной устойчивости субъектов РФ, которым будет оказана дополнительная финансовая поддержка в размере 300 млрд руб. Предложено продлить сроки погашения реструктуризированных бюджетных кредитов, в результате чего в 2020–2023 годах бюджетный эффект предположительно составит почти 500 млрд руб.

Высвобождаемые в 2020 году средства бюджетов субъектов будут направлены на поддержку региональных экономик, устранение последствий распространения коронавирусной инфекции. Инициированная Советом Федерации корректировка методики распределения средств на обеспечение горячим питанием детей в школах предполагает распределение средств на эти цели по всем регионам, которые уже с текущего года будут получать финансирование в соответствии с представленными расчетами [17].

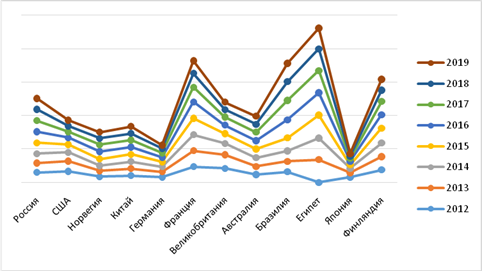

Между тем существенной проблемой, никак не отраженной в Законопроекте, является молодежная безработица (рис. 2, табл. 2).

Рисунок 2. Безработица молодежи, %

Источник: составлено автором по статистическим материалам Росстата [18] и соответствующих государств.

Таблица 2

Безработица молодежи, %

|

Страна

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Россия

|

14,9

|

14,1

|

14,0

|

16,3

|

16,7

|

16,4

|

17,1

|

16,1

|

|

США

|

16,4

|

15,4

|

13,2

|

11,5

|

10,3

|

9,1

|

8,5

|

8,5

|

|

Норвегия

|

8,4

|

9,0

|

7,8

|

9,8

|

11,0

|

10,3

|

9,6

|

9,3

|

|

Китай

|

10,2

|

10,4

|

10,6

|

10,8

|

10,7

|

10,5

|

10,2

|

10,3

|

|

Германия

|

8,0

|

7,8

|

7,7

|

7,2

|

7,0

|

6,7

|

6,1

|

5,4

|

|

Франция

|

23,5

|

23,9

|

24,1

|

24,5

|

24,4

|

22,1

|

20,6

|

19,1

|

|

Великобритания

|

21,0

|

20,5

|

16,8

|

14,5

|

12,9

|

12,0

|

11,2

|

11,3

|

|

Австралия

|

11,6

|

12,1

|

13,2

|

13,1

|

12,6

|

12,6

|

11,8

|

12,0

|

|

Бразилия

|

15,9

|

15,7

|

15,5

|

19,6

|

26,9

|

28,9

|

28,2

|

27,3

|

|

Египет

|

34,4

|

34,1

|

32,3

|

34,2

|

33,7

|

32,9

|

32,7

|

31,0

|

|

Япония

|

7,9

|

6,7

|

6,3

|

5,5

|

5,0

|

4,5

|

3,5

|

3,6

|

|

Финляндия

|

18,8

|

19,8

|

20,4

|

22,2

|

20,0

|

19,9

|

16,9

|

16,3

|

Из представленных рисунка 2, таблицы 2 видно, что если в зарубежных странах постоянно с 2012 года идет сокращение безработных почти в два раза, то в России безработица среди молодежи увеличивается.

Расставляя приоритеты в бюджетном проекте, очередная проблема – это необходимость соблюдения баланса между оптимизацией бюджетных расходов и сохранением условий для роста российской экономики. Важно обеспечить мобилизацию «дополнительных доходных источников» [8] (Karavaeva, Bukhvald, Soboleva, Kolomiets, Lev, Ivanov, Kazantsev, Kolpakova, 2019). «Нам нужно менять философию бюджета. Не только и не столько заботиться о сокращении расходов, сколько больше внимания и усилий прилагать для наращивания доходных источников» [17].

Кроме того, еще одним «проблемным аспектом увеличения доходной части» [14] (Lev, 2015) бюджета за счет ненефтегазовых доходов может стать повышение размера налога на доходы физических лиц, превышающие пять миллионов рублей в год, которые предполагается направить главным образом на лечение детей, в том числе на закупку дорогостоящих медицинских препаратов и изделий, на проведение высокотехнологичных операций с тяжелыми, орфанными заболеваниями. На эти цели предполагается направить около 60 млрд руб., при этом должен быть обеспечен жесткий контроль за целевым использованием выделенных средств. Другим источником пополнения доходной части бюджета может быть предложено повышение налогов для компаний, которые выводят денежные средства за рубеж, в офшоры. Вместе с тем для стимулирования инвестирования в развитие отечественной экономики необходимо снижение налоговой нагрузки для предприятий, которые вкладывают капитал в создание новых производств и рабочих мест.

Бюджетная политика должна быть направлена не только на развитие отраслей, но и ее влияние непосредственно на региональные проблемы и ее балансировку на всю консолидированную «бюджетную систему страны в целом» [11] (Karavaeva, Kolomiets, Lev, Kolpakova, 2019). Для борьбы с последствиями коронавируса предусматриваются антикризисные программы [15] (Lev, Leshchenko, 2020), которые призваны обеспечить поддержку наиболее уязвимых категорий граждан, пострадавших отраслей. На финансовое обеспечение по восстановлению экономики в 2021 году предусмотрено более 1,0% ВВП бюджетных расходов. В этих целях размер дефицита в переходный период 2021 года составит до 2,4% ВВП, дополнительные расходы планируется профинансировать за счет государственных заимствований.

Вместе с тем солидным источником пополнения доходной части бюджета должен стать контроль за выводом капитала за рубеж. Чистый вывоз капитала из России частным сектором за январь – сентябрь 2020 года увеличился, по оценке ЦБ РФ, на 65,9% по сравнению с аналогичным периодом прошлого года и составил 35,5 млрд долл. Об этом говорится в сообщении Банка России. По итогам девяти месяцев 2019 г. показатель находился на уровне 21,4 млрд долл. [20]. Контроль за выводом капитала за рубеж не только пополнит доходную часть бюджета, но и позволит инвестировать в отечественную экономику.

В условиях снижения экономической активности «в 2020 году ожидается сокращение реальных располагаемых доходов населения на 3,0% в основном вследствие снижения доходов от собственности и предпринимательской деятельности» [1, с. 20]. Динамика реальных заработных плат замедлится и будет составлять предположительно «в размере + 1,5% в 2021 году, в последующие годы после адаптации рынка труда к новым условиям в 2022–2023 годах уровень безработицы опустится до 4,7% и 4,6% соответственно» [1, c. 21].

На фоне повышения экономической активности и роста занятости в 2021 году «по Законопроекту ожидается восстановление реальных заработных плат на 2,2% и реальных располагаемых доходов населения на 3,0% с последующим их выходом на траекторию устойчивого роста на уровне 2,3–2,5% в 2022–2023 годах» [1, c. 21]. Между тем «такой оптимистический прогноз» [12] (Karavaeva, Kazantsev, Kolomiets, Frenkel, Bykovskaya, Ivanov, Lev, Kolpakova, 2020), связанный с ростом реальной заработной платы, по экспертному мнению, не подтверждается не только ростом цен предположительно на 10%, но и сокращением лиц, переведенных на удаленный доступ работы до 30%, и в связи с этим сокращением размера оплаты труда.

Основной «акцент при формировании бюджета должен быть направлен на выполнение государственных программ, с прописью предельных показателей» [16] (Lev, Leshchenko, 2020), которые должны отражать паспортные данные или индикаторы экономической безопасности.

Согласно проекту закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов», будут сокращены затраты на программы вооружений, а также зарплаты чиновников. Такие меры потребовались для выхода на сбалансированные принципы бюджетной политики России. Ранее сообщалось, что дефицит бюджета в 2020 году составит 4,4% ВВП, однако в 2022-м он должен снизиться до 1% ВВП. В 2021 году сокращение бюджетных ассигнований составит 927 млрд руб., в 2022 году – 970 млрд руб., в 2023 году – 900 млрд руб. Для балансировки бюджета предложено повышение акциза на табак, ставка которого увеличится с 4,0% до 20,0%, который пополнит бюджет на 70 млрд руб. Правительство Российской Федерации внесло в Государственную Думу ФС РФ Законопроект № 984546-7 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части введения обратного акциза на этан, сжиженные углеводородные газы и инвестиционного коэффициента, применяемого при определении размера обратного акциза на нефтяное сырье», который принят в третьем чтении 23.09.2020 г. и направлен в Совет Федерации. В ходе чтений «в законопроект добавлено повышение акцизов на 20% на табачную продукцию» [3]. Вместе с тем повышение акциза, по экспертному мнению, повлияет на доход домашнего хозяйства, сократив не столько потребление табака, сколько семейные бюджеты, и ухудшит качество питания в семьях с детьми.

Рассмотрим ненефтегазовые доходы федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, представленные в таблице 3.

Таблица 3

Общие и ненефтегазовые доходы федерального бюджета на 2021 год

и на плановый период 2022 и 2023 годов

млрд руб.

|

Показатель

|

2020 год

(оценка)

|

Законопроект

| ||

|

2021 год

|

2022 год

|

2023 год

| ||

|

1

|

2

|

3

|

4

|

5

|

|

Доходы, всего

|

17 852,4

|

18 765,1

|

20 637,5

|

22 262,7

|

|

в %% к ВВП

|

16,7

|

16,2

|

16,6

|

16,8

|

|

в том числе:

|

|

|

|

|

|

Ненефтегазовые доходы

|

12 725,5

|

12 777,9

|

13 753,2

|

14 772,9

|

|

в %% к ВВП

|

11,9

|

11,1

|

11,1

|

11,1

|

|

Доля в общем объеме доходов, %

|

100,0

|

100,0

|

100,0

|

100,0

|

|

в том числе:

|

|

|

|

|

|

Ненефтегазовые доходы

|

71,3

|

68,1

|

66,6

|

66,4

|

|

Темпы прироста доходов в номинальном выражении к предыдущему

году, %

|

-11,6

|

5,1

|

10,0

|

7,9

|

Структура и объем ненефтегазовых доходов федерального бюджета в рассматриваемом периоде достаточно стабильны – после единовременного увеличения в 2020 году до 11,9% по отношению к ВВП за счет поступления в федеральный бюджет части дохода, полученного Банком России от продажи обыкновенных акций Сбербанка России. Доля ненефтегазовых доходов без учета доходов от продажи акций Сбербанка России в 2020 году составит 10,9%. В течение 2021–2023 гг. доля ненефтегазовых доходов по отношению к ВВП составит 11,1%. Прогнозируемое увеличение доходов, не связанных с нефтью и газом, как в номинальном, так и в реальном выражении, связано с увеличением поступлений от основных внутренних налогов (НДС, корпоративный подоходный налог) и из-за ожидаемого улучшения экономической динамики, мобилизации доходов и мер, принятых для улучшения администрирования и увеличения собираемости. При этом доля ненефтегазовых доходов в доходах федерального бюджета будет ежегодно снижаться с 71,3% в 2020 году до 66,4% в 2023 году.

Подоходный налог с предприятий в 2021 году прогнозируется на уровне 1 197 805,7 млн руб., или 1,0% ВВП, что на 21,3% больше, чем в 2020 году, в 2022 году – 1 289 247,3 млн руб., или 1,0% ВВП, что на 7,6% больше, чем в 2021 году, в 2023 году – 1 383 671,8 млн руб.. или 1,0% ВВП, что на 7,3% больше, чем в 2022 году. В 2021 году по сравнению с обновленной оценкой 2020 года объем выручки увеличится на 210 217,7 млн рублей, или на 21,3%. Такие прогнозные данные предложены на фоне восстановления экономики после снижения экономической активности в 2020 году, связанного с распространением коронавирусной инфекции и внедрения ряда ограничительных мер. В 2022 году по сравнению с 2021 годом рост увеличится на 91 441,6 млн руб., или на 7,6%, в 2023 году по сравнению с 2022 годом увеличится на 94 424,5 млн руб., или на 7,3%.

Однако, по экспертному мнению, поскольку в проекте бюджета, как уже было отмечено, не предусмотрена вторая волна коронавируса, а также с учетом падения покупательского спроса и доходов населения [4] (Drobot, Makarov, Nazarenko, Manasyan, 2020), увеличение роста собираемости налогов – НДС и налога на прибыль предприятий малого и среднего бизнеса, которые будут терпеть убытки из-за перехода на удаленный доступ, представляется маловероятным прогнозом.

Вместе с тем бюджет в части ненефтегазовых доходов пополнится также за счет дополнительного обложения доходов физических лиц, превышающих 5 млн руб. за налоговый период, по ставке в размере 15%.

Еще одной статьей ненефтегазовых доходов с зачислением в федеральный бюджет будут поступления НДФЛ с доходов в виде процентов по вкладам, остаткам на счетах в банках начиная с 2022 года. Доходы по внутреннему и ввозному НДС в 2021 году прогнозируются в объеме 7 582 830,6 млн руб., что на 10,8% больше, чем в 2020 году, в 2022 году – 8 232 013,5 млн руб., что на 8,6% больше, чем в 2021 году, в 2023 году – 8 943 867,9 млн руб., что на 8,6% больше, чем в 2022 году.

В Законопроекте заложена ускоренная индексация ставки акциза на 20%, ставок акцизов на табачную и никотиносодержащую продукцию, а также на электронные системы доставки никотина и устройства для нагревания табака, как специфической, так и минимальной. В 2022–2023 годах предусмотрена индексация соответствующих ставок на 4% ежегодно. Индексация ставок акцизов на подакцизную продукцию за исключением табачной продукции останется на уровне прогнозируемого уровня инфляции. Общий объем поступления акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, в федеральный бюджет составит в 2021 году 951 465,8 млн руб., что на 5,2% больше, чем в 2020 году, в 2022 году – 891 377,3 млн руб., что на 6,3% меньше, чем в 2021 году, в 2023 году – 827 001,2 млн руб., что на 7,2% меньше, чем в 2022 году.

Общий объем поступления акцизов по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации, в федеральный бюджет составит в 2021 году 105 713,1 млн руб., что на 11,3% больше, чем в 2020 году, в 2022 году – 112 631,4 млн руб., что на 6,5% больше, чем в 2021 году, в 2023 году – 120 126,1 млн руб., что на 6,7% больше, чем в 2022 году.

Кроме того, увеличение доходной части бюджета за счет ненефтегазовых доходов произойдет за счет отмены освобождения от налога на добавленную стоимость в IT-отрасли, а именно по реализации исключительных прав на программы для электронных вычислительных машин, базы данных, не включенных в реестр российского программного обеспечения.

Законопроектом предусмотрено изменение ставок платы за пользование лесами в части уточнения категории налогов для лесного участка исходя из расстояния от центра лесного участка до дороги при транспортировке автомобильным транспортом с введением коэффициентов ставки платы в зависимости от товарного запаса древесины на гектар и удаленности лесного участка от доступных автомобильных дорог с твердым покрытием при проведении оздоровительных мероприятий в лесах.

С учетом изменений налогового и бюджетного законодательства в 2021 году прогнозируется рост поступлений по налогу на добычу полезных ископаемых без учета углеводородов по сравнению с прогнозными поступлениями на 2020 год в 2,1 раза. В 2022 и 2023 годах ожидается рост доходов на 3,5% и 3,0% соответственно за счет изменения макроэкономических показателей.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности, в 2021 году прогнозируются в объеме 704 658,9 млн руб., что на 28,4% меньше, чем в 2020 году, в 2022 году – 1 006 591,8 млн руб., что на 42,8% больше, чем в 2021 году, в 2023 году – 1 161 310,9 млн руб., что на 15,4% больше, чем в 2022 году.

По прогнозируемым в Законопроекте мероприятиям «совокупный эффект доходов федерального бюджета в 2021 году составит 590,0 млрд руб., в 2022 году – 732,0 млрд руб., в 2023 году – 706,7 млрд руб.» [1, с. 35]. Прогнозируемые на 2021 год доходы федерального бюджета превысят уточненную оценку поступлений доходов на 2020 год на 912 679,3 млн руб., превышение прогноза доходов на 2022 год над прогнозом на 2021 год составит 1 887 071,4 млн руб., а превышение прогноза на 2023 год над прогнозом на 2022 год – 1 637 062,1 млн руб. (табл. 4).

Таблица 4

Динамика доходов федерального бюджета в 2021–2023 годах, млрд руб.

|

Показатель

|

2020 год

|

2021 год

|

2022 год

|

2023 год

| |||

|

(оценка)

|

Прогноз

|

Отклонение

(год к году) |

Прогноз

|

Отклонение

(год к году) |

Прогноз

|

Отклонение

(год к году) | |

|

1

|

2

|

3

|

4=3–2

|

5

|

6=5–3

|

7

|

8=7–5

|

|

Доходы, всего

|

17 852,4

|

18 765,1

|

912,7

|

20 637,5

|

1 887,1

|

22 262,7

|

1 637,1

|

|

в %% к ВВП

|

16,7

|

16,2

|

-0,4

|

16,6

|

0,4

|

16,8

|

0,1

|

|

в том числе:

|

|

|

|

|

|

|

|

|

Нефтегазовые доходы

|

5 127,0

|

5 987,2

|

860,3

|

6 884,3

|

897,1

|

7 489,8

|

605,5

|

|

в %% к ВВП

|

4,8

|

5,2

|

0,4

|

5,5

|

0,4

|

5,6

|

0,1

|

|

из них базовые нефтегазовые доходы

|

5 508,7

|

6 078,3

|

569,7

|

6 181,6

|

103,3

|

6 702,5

|

520,8

|

|

Ненефтегазовые доходы

|

12 725,5

|

12 777,9

|

52,4

|

13 753,2

|

990,0

|

14 772,9

|

1 031,6

|

|

в %% к ВВП

|

11,9

|

11,1

|

-0,8

|

11,1

|

0,0

|

11,1

|

0,1

|

|

Связанные с внутренним производством

|

5 924,8

|

6 685,0

|

760,1

|

7 221,4

|

536,5

|

7 719,6

|

498,2

|

|

НДС внутренний

|

4 032,6

|

4 475,7

|

443,1

|

4 876,7

|

401,0

|

5 337,5

|

460,7

|

|

Акцизы

|

904,6

|

951,5

|

46,9

|

891,4

|

-60,1

|

827,0

|

-64,4

|

|

Налог на прибыль

|

987,6

|

1 197,8

|

210,2

|

1 289,2

|

91,4

|

1 383,7

|

94,4

|

|

НДФЛ

|

|

60,0

|

60,0

|

164,1

|

104,1

|

171,5

|

7,4

|

|

Связанные с импортом

|

3 488,3

|

3 913,9

|

425,6

|

4 220,9

|

307,0

|

4 534,5

|

313,6

|

|

НДС ввозной

|

2 808,5

|

3 107,1

|

298,7

|

3 355,3

|

248,2

|

3 606,4

|

251,1

|

|

Акцизы

|

95,0

|

105,7

|

10,7

|

112,6

|

6,9

|

120,1

|

7,5

|

|

Ввозные пошлины

|

584,9

|

701,1

|

116,2

|

753,0

|

51,9

|

808,0

|

55,0

|

|

Прочее

|

3 312,3

|

2 179,0

|

-1 133,4

|

2 310,8

|

131,9

|

2 518,8

|

207,9

|

НДФЛ в 2021 году прогнозируется в объеме 60 000,0 млн руб., в 2022 году – 164 096,4 млн руб., что на 104 096,4 млн руб. больше, чем в 2021 году, в 2023 году – 171 487,3 млн руб., что на 7 390,9 млн руб., или на 4,5% больше, чем в 2022 году.

Расходы федерального бюджета на финансовое обеспечение реализации национальных проектов

Все расходы в связи с «принятыми решениями по оптимизации (уменьшению) в целях приоритетности мероприятий, направленных на социальную поддержку граждан, рост экономики и долгосрочные структурные изменения в 2021–2023 годах» [1, с. 88]. То, что в Законопроекте упомянуто слово «оптимизация» с раскрытием его истинного значения, а именно уменьшение, означает урезание расходной части бюджета и по национальным проектам, и государственным программам.

Национальные проекты являются основным инструментом достижения целей развития страны, определенных Указом Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации до 2024 года». 1 октября 2018 года Правительство Российской Федерации внесло в Совет при Президенте Российской Федерации по стратегическому развитию и национальным проектам паспорта первоначально по 12 направлениям стратегического развития [10] (Karavaeva, Kazantsev, Kolomiets, Ivanov, Lev, Kolpakova, 2019).

В Законопроекте предполагается, что расходы, отчасти благодаря реализации антикризисных мер, будут расти и в 2020 году на уровне 22,7 трлн руб., а с учетом переходящих остатков прошлого года – всего 23,7 трлн руб. В 2021 году предлагается 21,4 трлн руб., то есть о каком росте идет речь, если даже без учета переходящих остатков расходы снижаются. Получается парадоксальная ситуация: доходы падают, а расходы необходимо поддерживать на должном уровне, чтобы не упали еще сильнее. Поэтому в 2020 году прогнозируется дефицит бюджета порядка 4,5% ВВП без учета переходящих остатков 2019 года, а на следующий год – около 2,4%, которые надо компенсировать. На 2022–2023 годы дефицит сохраняется в размере около 1%.

Информация об изменениях объемов бюджетных ассигнований, предусмотренных в Законопроекте на 2021 и 2022 годы, по сравнению с объемами, утвержденными Законом № 380-ФЗ, а также запланированных объемов бюджетных ассигнований на 2023 год по сравнению с объемами, предусмотренными паспортами проектов на 2023 год, и «факторах, повлиявших на изменения параметров» [2] (Gelvanovskiy, Kolpakova, Lev, Bilyak, 2015) финансового обеспечения, представлена в таблице 5.

В структуре расходов предполагается значительный рост финансирования в рамках национальных целей сохранения населения, здоровья и благополучия людей, предусмотрена реализация сразу нескольких национальных проектов и мер Послания Президента.

Особый акцент сделан на мерах по снижению бедности. Ресурсы сконцентрированы на поддержке наиболее уязвимых слоев населения. Предусмотрено повышение пенсионного обеспечения на 6,3%, что более чем в полтора раза превышает прогноз инфляции на 2021 год. Предусмотрено повышение минимального размера оплаты труда (МРОТ) на 5,5%. На ежемесячные выплаты для малоимущих семей с детьми до 7 лет в бюджетах бюджетной системы в 2021–2023 гг. предусмотрено около 400 млрд руб. в год, что эквивалентно примерно половине дефицита дохода всех малоимущих граждан в год. Таким образом, оказание поддержки на принципах нуждаемости в рамках этих программ должно внести значимый вклад в снижение уровня бедности.

В целом бюджетные ассигнования на финансовое обеспечение реализации национальных проектов запланированы в 2021 году в объеме 2 245 781,0 млн руб., в 2022 году – 2 608 544,4 млн руб., в 2023 году – 2 780 483,0 млн руб. (табл. 5).

Таблица 5

Динамика расходов по национальным проектам, млн руб.

|

Наименование

|

2020

год*

|

2021

год

|

2022

год

|

2023

год

| ||||||

|

Закон

№ 380-ФЗ

|

Законопроект

|

Δ

к закону, %

|

Закон

№ 380-ФЗ

|

Законопроект

|

Δ

к закону, %

|

Паспорт

проекта

|

Законопроект

|

Δ

к Паспорту проекта на 2023 год, %

| ||

|

1

|

2

|

3

|

4

|

5=4/3*100

|

6

|

7

|

8=7/6*100

|

9

|

10

|

11=10/9*100

|

|

ВСЕГО на реализацию национальных

проектов

|

2

190 521,8

|

2

456 576,6

|

2

245 781,0

|

91,4

|

2

980 892,4

|

2

608 544,4

|

87,5

|

2

522 853,1

|

2

780 483,0

|

110,2

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

Национальный проект «Демография»

|

735

326,7

|

826

316,3

|

742

509,8

|

89,9

|

840

688,4

|

762

392,2

|

90,7

|

464

134,7

|

855

919,6

|

184,4

|

|

Национальный проект «Здравоохранение»

|

306

748,4

|

252

766,1

|

243

204,4

|

96,2

|

262

584,9

|

251

076,9

|

95,6

|

218

569,0

|

212

132,4

|

97,1

|

|

Национальный проект «Образование»

|

132

179,5

|

181

341,5

|

171

631,6

|

94,6

|

162

897,9

|

155

737,8

|

95,6

|

119

536,1

|

184

631,9

|

154,5

|

|

Национальный проект «Жилье и городская

среда»

|

118

899,7

|

108

362,8

|

102

592,6

|

94,7

|

189

138,3

|

125

729,5

|

66,5

|

192

050,0

|

178

355,0

|

92,9

|

|

Национальный проект «Экология»

|

72

014,0

|

126

855,1

|

108

010,1

|

85,1

|

153

748,0

|

131

926,7

|

85,8

|

151

844,0

|

140

297,3

|

92,4

|

|

Национальный проект «Безопасные и

качественные автомобильные дороги»

|

149

014,8

|

124

794,0

|

117

441,1

|

94,1

|

23

881,3

|

34

034,2

|

142,5

|

23

152,6

|

26

265,4

|

113,4

|

|

Национальный проект «Производительность

труда и поддержка занятости»

|

5

230,1

|

6

900,5

|

6

390,3

|

92,6

|

7

480,8

|

6

906,9

|

92,3

|

7

840,3

|

7

238,0

|

92,3

|

|

Национальный проект «Наука»

|

45

672,5

|

55

142,8

|

54

892,6

|

99,5

|

76

365,7

|

76

256,0

|

99,9

|

97

804,9

|

97

756,3

|

100,0

|

|

Национальная программа «Цифровая

экономика Российской Федерации»

|

113

386,9

|

177

887,1

|

150

212,7

|

84,4

|

258

039,5

|

211

081,6

|

81,8

|

233

278,5

|

190

679,3

|

81,7

|

|

Национальный проект «Культура»

|

16

133,6

|

20

287,2

|

21

656,8

|

106,8

|

23

214,8

|

24

262,9

|

104,5

|

21

915,5

|

25

138,1

|

114,7

|

|

Национальный проект «Малое и среднее

предпринимательство и поддержка индивидуальной предпринимательской инициативы»

|

64

778,5

|

47

450,4

|

56

302,7

|

118,7

|

87

947,6

|

60

957,8

|

69,3

|

94

237,8

|

78

654,0

|

83,5

|

|

Национальный проект «Международная кооперация

и экспорт»

|

69

329,2

|

123

976,0

|

97

544,7

|

78,7

|

219

358,6

|

205

988,7

|

93,9

|

212

605,4

|

192

994,1

|

90,8

|

|

Комплексный план модернизации и

расширения магистральной инфраструктуры

|

361

808,0

|

404

496,8

|

373

391,6

|

92,3

|

675

546,6

|

562

193,2

|

83,2

|

685

884,3

|

590

421,6

|

86,1

|

Источник: составлено автором по материалам проекта федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» [1].

Из таблицы 5 видно, что общее сокращение расходов в 2021 году составляет – 91,4%, в 2022 году – 87,5%, и только в 2023 году произойдет рост на 10,2%. Аналогичные расходы, то есть их снижение в 2021–2023 годах, наблюдаются почти по всем национальным проектам примерно на те же проценты и такой же рост к 2023 году, за исключением расходов по проектам «Безопасные и качественные автомобильные дороги» и «Культура».

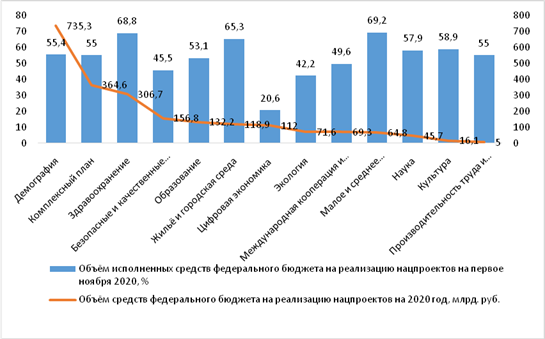

Как следует из заключения Счетной палаты России, «расходы федерального бюджета Российской Федерации на реализацию национальных проектов и Комплексного плана модернизации и расширения основной инфраструктуры за январь – сентябрь 2020 года выполнены на 55%, что составляет 1,2 трлн руб. из ассигнований, установленных уточненным бюджетным планом, в размере 2,19 трлн руб.» [19] (рис. 3).

Рисунок 3. Исполнение федерального бюджета по национальным проектам

за январь – сентябрь 2020 г.

Источник: составлено автором по статистическим материалам Росстата [18] и соответствующих государств.

Из рисунке 3 видно, что наиболее низкий показатель исполнения по выделенным бюджетным средствам имеет национальный проект «Цифровая экономика», которому выделено 112 млрд руб., что составляет 20,6% от перечисленных на программу денег. Ко второму по рейтингу по суммам выделенных бюджетных средств и проценту его освоения следует отнести национальный проект «Безопасные и качественные автомобильные дороги», которому было выделено 156,8 млрд руб., а освоено 45,5%. По информации Счетной палаты, самым исполняемым стал федеральный проект «Популяризация предпринимательства» – 84,7%.

В проекте «Культура» исполнение составляет за январь – сентябрь 2020 года – 58,9%, а самый исполняемый – проект по созданию условий для реализации творческого потенциала нации – 70,9%. При этом по Законопроекту (табл. 5) запланирован рост в 2022 году на 42,5%, в 2023 году – на 13,4%.

В национальном проекте «Безопасные и качественные автомобильные дороги» самое высокое исполнение у «Автомобильных дорог Минобороны» – 75%. При этом по Законопроекту (табл. 5) запланирован рост в 2022 году на 4,5%, в 2023 году – на 14,7%.

Таким образом, рост расходов по этим, так же, как и по другим национальным проектам, представляет, скорее всего, фиксацию, при которой якобы увеличенные расходы на самом деле не будут расходованы.

О чем это свидетельствует?! Представляется, что речь следует вести не об особенностях расходной части федерального бюджета на финансовое обеспечение реализации национальных проектов, а обо всей системе расходов и не только денежных средств, выделяемых на национальные проекты. Такая ситуация проявляется из года в год, меняется только сумма выделяемых средств и процент его выполнения. Получается интересная ситуация, деньги из бюджета выделяются, осваиваются в лучшем случае половина, и потом неиспользуемая сумма переносится для освоения на следующий год.

Важно, что никого из контролирующих органов это не беспокоит, только Счетная палата каждый год отмечает существующее положение.

С одной стороны, для отчета по исполнению бюджета это хороший показатель, доходы намечены, расходы определены, достигнутая экономия между доходами и расходами – отличное выполнение. С другой стороны, если деньги выделены и не использованы, то они находятся на ответственных счетах, либо они приносят дивиденды, что не очень хорошо, то хотя бы объяснимо с точки зрения бизнеса, или не приносят пользы, если не идет банковский процент. Или идет банковский процент, но только в размещенных счетах. И как так получается, что структуры, которые горят желанием получить заказ, контракт на выполнение работ, не имеют возможности его получить, притом что ежегодно идет невыполнение по расходам и деньги переносятся на следующий финансовый год. Можно законодательно определить порядок расходования бюджетных средств при неиспользовании их в течение года, можно установить банковский процент при «отслеживании» денег на счетах, можно подключиться компетентным органам к вопросу затягивания получения выделенных средств, заинтересованным в выполнении работ, можно контролирующим органам обеспечить или наделить их правом наложения административных штрафных, финансовых санкций и уголовной ответственности.

Кроме того, следует отметить, что по разделу как доходной, так и расходной части предлагается рассмотреть возможность введения показателей по «Экономической безопасности» с прописью показателей, которые должны «отражать паспортные данные или индикаторы экономической безопасности» [9] (Karavaeva, Ivanov, Lev, 2020), которые отражаются в статистической информации службой Росстата и Минэкономразвития в аналитических материалах.

В доходной части это могут быть выделенные отдельной строкой поступления в виде санкций, штрафов в сфере экономических преступлений, в том числе по валютному, банковскому таможенному контролю, в расходной части – по разделу «Национальная безопасность и правоохранительная деятельность». Тем более что в расходной части такого показателя не предусмотрено, а между тем в расходах предусмотрено в 2021 году – 2 456 681,5 млн руб., в 2022 году – 2 408 910,2 млн руб., и в 2023 году – 2 544 479,4 млн руб.

Заключение

Бюджет, в силу бесплатности распределяемых денег, весьма уязвим для расточительного использования денежных средств, а также коррупционных схем. Поэтому экономия средств и меры по защите общественных средств от посягательства коррупционеров – важнейшие задачи бюджетной политики.

По оценке Всемирного банка, 50% бюджетных потерь в развитых зарубежных странах приходится на коррупцию, и 50% – на неэффективный менеджмент. К сожалению, как еще в 2013 году заявил председатель Счетной палаты РФ С.В. Степашин, «в нашей стране ситуация не лучше: триллион в год теряем, триллион не осваиваем» [5].

Подобная практика продолжает действовать, так, например, по заключению Счетной палаты Российской Федерации, уже в 2020 году в Государственную корпорацию по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» на производство авиационной техники для целей обеспечения особо важных и специальных полетов воздушных судов» на 2021 год предусмотрено выделение бюджетных ассигнований на предоставление субсидии в «виде имущественного взноса Российской Федерации в ГК «Ростех» в сумме 8 072,2 млн рублей, которая в 2019 году в объеме 1 669,7 млн рублей ГК «Ростех» не освоена. А по состоянию на 1 января 2020 года по указанной субсидии числилась дебиторская задолженность в сумме 14 528,1 млн рублей» [6].

Новой парадигмой бюджетной политики должно стать максимально полное финансовое обеспечение решения проблем в области реальной экономики и социальной сферы, даже ценой сохранения на некоторое время в разумных пределах дефицитности бюджета, внешнего долга и ограничений накоплений в резервных фондах.

Нужно признать, что одна из исторических задач – обеспечить сбалансированность спроса и предложения товаров широкого потребления – в основном решена, но ценой увеличения импорта и запредельно высокого уровня потребительских цен и высоких темпов их роста. «Вместе с тем рынок, как показал многолетний российский опыт, не является панацеей решения всех социально-экономических проблем современного общества» [21] (Senchagov, Gelvanovskiy, Gubin, Ivanov, Karavaeva, Kolpakova, Lev, Obukhov, Pavlov, Rogova, 2016).

Источники:

2. Гельвановский М.И., Колпакова И.А., Лев М.Ю., Биляк С.А. «Государственная ценовая политика как фактор экономической безопасности в системе мер по стимулированию экономического роста» // Вестник Института экономики Российской академии наук. - 2015. - № 6. - С. 91-98.

3. Государственная Дума. Официальный сайт. Электронный ресурс, режим доступа: https://sozd.duma.gov.ru/bill/ 984546-7 (дата обращения 10.10.2020).

4. Дробот Е.В., Макаров И.Н., Назаренко В.С., Манасян С.М. «Влияние пандемии COVID-19 на реальный сектор экономики» // Экономика, предпринимательство и право. – 2020. – Том 10. – № 8. – С. 2135-2150.

5. Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» (утверждено Коллегией Счетной палаты Российской Федерации (протокол от 5 октября 2012 г. № 41К (874). Режим доступа: https://old.ach.gov.ru/activities/audit-of-the-federal-budget/preliminary-control/resume_2013.pdf (19.10.2020).

6. Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (утверждено Коллегией Счетной палаты Российской Федерации (протокол от 13 октября 2020 г. № 52К (1425) Режим доступа: file:///C:/Users/MSI/Downloads/40564862-172430637-172430640.pdf (19.10.2020).

7. Казанцев С.В. «Антироссийские санкции и нефтегазовый сектор России в 2014-2016 гг.» // Экономическая безопасность. - 2018. - Т. 1. - № 1. - С. 63-70.

8. Караваева И.В., Бухвальд Е.М., Соболева И.В., Коломиец А.Г., Лев М.Ю., Иванов Е.А., Казанцев С.В., Колпакова И.А. «Экономическая безопасность отдельных прогнозных параметров социально-экономического развития и бюджетной политики Российской Федерации на среднесрочную перспективу». // Экономическая безопасность. – 2019. – Том 2. – № 4. – С. 273-334.

9. Караваева И.В., Иванов Е.А., Лев М.Ю. «Паспортизация и оценка показателей состояния экономической безопасности России» // Экономика, предпринимательство и право. – 2020. – Том 10. – № 8. – С. 2179-2198.

10. Караваева И.В., Казанцев С.В., Коломиец А.Г., Иванов Е.А., Лев М.Ю., Колпакова И.А. «Федеральный бюджет РФ на 2019 г. и на плановый период 2020-2021 гг. в свете актуальных задач стимулирования экономического роста и социального развития». // Вестник Института экономики Российской академии наук. - 2019. - № 1. - С. 9-26.

11. Караваева И.В., Коломиец А.Г., Лев М.Ю., Колпакова И.А. «Финансовые риски социально-экономической безопасности, формируемые системой государственного управления в современной России». // ЭТАП: экономическая теория, анализ, практика. - 2019. - № 2. - С. 45-65.

12. Караваева И.В., Казанцев С.В., Коломиец А.Г., Френкель А.А., Быковская Ю.В., Иванов Е.А., Лев М.Ю., Колпакова И.А. «Основные тенденции развития экономики России на очередной трехлетний период: анализ, риски, прогноз». // Экономическая безопасность. – 2020.

13. Лев М.Ю. «Регулирование ценообразования в развитых странах». Санкт-Петербург, 2001.

14. Лев М.Ю. «Особенности реализации государственной ценовой политики: социально-экономический аспект» // Вестник Института экономики Российской академии наук. - 2015. - № 5. - С. 139-149.

15. Лев М.Ю., Лещенко Ю.Г. «Экономическая безопасность в системе здравоохранения в период пандемии COVID-19: ответная реакция государств и финансовых органов». // Экономика, предпринимательство и право. – 2020. – Том 10. – № 6. – С. 1857-1884.

16. Лев М.Ю., Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – Том 10. – № 1. – С. 25-44.

17. Матвиенко В. «Философия бюджета должна быть направлена на эффективность расходования средств, создание системы стимулов». Электронный ресурс, режим доступа: http://council.gov.ru/events/ news/119989/?hl (дата обращения 10.10.2020).

18. Официальный сайт Росстата. Электронный ресурс, режим доступа: https://rosstat.gov.ru/ (дата обращения 10.10.2020).

19. Официальный сайт Счетной палаты России, Исполнение расходов бюджета на нацпроекты. Электронный ресурс, режим доступа: https://ach.gov.ru/audit-national/ispolnenie-raskhodov-byudzheta-na-natsproekty-za-yanvar-sentyabr-2020-goda-sostavilo-55 (дата обращения 10.10.2020).

20. Официальный сайт ЦБ России. Электронный ресурс, режим доступа: https://cbr.ru/, (дата обращения 10.10.2020).

21. Сенчагов В.К., Гельвановский М.И., Губин Б.В., Иванов Е.А., Караваева И.В., Колпакова И.А., Лев М.Ю., Обухов О.И., Павлов В.И., Рогова О.Л. // «Роль и оценка финансово-ценовых факторов, обеспечивающих экономическую безопасность при формировании бюджета РФ». – Москва. - 2016.

Страница обновлена: 01.08.2026 в 14:41:07

Download PDF | Downloads: 56 | Citations: 10

Prospects for the development of the Russian economy as estimated by the federal budget for 2021 and for the planning period 2022 and 2023 in the context of economic security

Lev M.Y.Journal paper

Journal of International Economic Affairs

Volume 10, Number 4 (October-December 2020)

Abstract:

The Draft Federal Law "On the Federal budget for 2021 and for the planning period of 2022 and 2023" is considered by the following chapters: "Problematic aspects of the formation of federal budget revenues in the field of non-oil and gas revenues", and "Federal budget expenditures on financial support for the implementation of national projects and state programs". The author examines the reasons for the excess of federal budget expenditures over revenues and justifies this not only by the lack of funds as a result of falling oil prices, reduced export revenues, but also by an increase in expenditures. When forming budget revenues, the second wave of coronavirus is not envisaged, which will lead to an increase in both the revenue and expenditure parts of the budget and will negatively affect the economic growth declared in the Draft.

It is proposed to consider the possibility of introducing indicators for the chapter "Economic security" with the justification of indicators that should reflect passport data or economic security indices used in statistical information by the Rosstat Service and the Ministry of Economic Development in analytical materials. In addition, when forming the budget, it is proposed to link the implementation of state programs with the justification of limit indicators that should reflect passport data or indicators of economic security based on current statistical data.

Keywords: revenue and expenditure budgeting, prices, non-oil and gas revenues, national projects and state programs, pricing, economic security

Funding:

JEL-classification: E62, H56, H57, H61

References:

Drobot E.V., Makarov I.N., Nazarenko V.S., Manasyan S.M. (2020). Vliyanie pandemii COVID-19 na realnyy sektor ekonomiki [Impact of the COVID-19 pandemic on the real economy]. Journal of Economics, Entrepreneurship and Law. 10 (8). 2135-2150. (in Russian). doi: 10.18334/epp.10.8.110790 .

Gelvanovskiy M.I., Kolpakova I.A., Lev M.Yu., Bilyak S.A. (2015). Gosudarstvennaya tsenovaya politika kak faktor ekonomicheskoy bezopasnosti v sisteme mer po stimulirovaniyu ekonomicheskogo rosta [The state price policy as the factor of economic security in the system of measures for stimulation of economic growth]. Bulletin of the Institute of Economics of RAS. (6). 91-98. (in Russian).

Karavaeva I.V., Bukhvald E.M., Soboleva I.V., Kolomiets A.G., Lev M.Yu., Ivanov E.A., Kazantsev S.V., Kolpakova I.A. (2019). Ekonomicheskaya bezopasnost otdelnyh prognoznyh parametrov sotsialno-ekonomicheskogo razvitiya i byudzhetnoy politiki Rossiyskoy Federatsii na srednesrochnuyu perspektivu [Economic security of individual forecast parameters of socio-economic development and budgetary policy of the Russian Federation in medium term]. Ekonomicheskaya bezopasnost. 2 (4). 273-334. (in Russian). doi: 10.18334/ecsec.2.4.110112 .

Karavaeva I.V., Ivanov E.A., Lev M.Yu. (2020). Pasportizatsiya i otsenka pokazateley sostoyaniya ekonomicheskoy bezopasnosti Rossii [Passportization and assessment of Russia's economic security indicators]. Journal of Economics, Entrepreneurship and Law. 10 (8). 2179-2198. (in Russian). doi: 10.18334/epp.10.8.110705 .

Karavaeva I.V., Kazantsev S.V., Kolomiets A.G., Frenkel A.A., Bykovskaya Yu.V., Ivanov E.A., Lev M.Yu., Kolpakova I.A. (2020). Osnovnye tendentsii razvitiya ekonomiki Rossii na ocherednoy trekhletniy period: analiz, riski, prognoz [Main trends in the development of the Russian economy for the next three-year period: analysis, risks, forecast]. Ekonomicheskaya bezopasnost. 3 (4). (in Russian). doi: 10.18334/ecsec.3.4.111031.

Karavaeva I.V., Kazantsev S.V., Kolomiets A.G., Ivanov E.A., Lev M.Yu., Kolpakova I.A. (2019). Federalnyy byudzhet RF na 2019 g. i na planovyy period 2020-2021 gg. v svete aktualnyh zadach stimulirovaniya ekonomicheskogo rosta i sotsialnogo razvitiya [The federal budget of the Russian Federation for the year 2019 and for the planning period from 2020 through 2021 in the light of the urgent tasks of promoting economic growth and social development]. Bulletin of the Institute of Economics of RAS. (1). 9-26. (in Russian).

Karavaeva I.V., Kolomiets A.G., Lev M.Yu., Kolpakova I.A. (2019). Finansovye riski sotsialno-ekonomicheskoy bezopasnosti, formiruemye sistemoy gosudarstvennogo upravleniya v sovremennoy Rossii [Financial risks socio-economic security generated by the system of public administration in modern Russia]. ETAP: economic theory, analysis, practice. (2). 45-65. (in Russian). doi: 10.24411/2071-6435-2019-10079 .

Kazantsev S.V. (2018). Antirossiyskie sanktsii i neftegazovyy sektor Rossii v 2014-2016 gg [Anti-Russian sanctions and Russia’s oil and gas sector in 2014-2016]. Ekonomicheskaya bezopasnost. 1 (1). 63-70. (in Russian). doi: 10.18334/ecsec.1.1.100491 .

Lev M.Yu. (2001). Regulirovanie tsenoobrazovaniya v razvityh stranakh [Price regulation in developed countries] Saint Petersburg: Izdatelstvo Sankt-Peterburgskogo gosudarstvennogo universiteta. (in Russian).

Lev M.Yu. (2015). Osobennosti realizatsii gosudarstvennoy tsenovoy politiki: sotsialno-ekonomicheskiy aspekt [The features of implementation of the state price policy: social and economic context]. Bulletin of the Institute of Economics of RAS. (5). 139-149. (in Russian).

Lev M.Yu., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost v sisteme zdravookhraneniya v period pandemii COVID-19: otvetnaya reaktsiya gosudarstv i finansovyh organov [Economic security in the health system during the COVID-19 pandemic: response of states and financial authorities]. Journal of Economics, Entrepreneurship and Law. 10 (6). 1857-1884. (in Russian). doi: 10.18334/epp.10.6.110511 .

Lev M.Yu., Leschenko Yu.G. (2020). Tsifrovaya ekonomika: na puti k strategii budushchego v kontekste obespecheniya ekonomicheskoy bezopasnosti [The digital economy: towards a strategy for the future in the context of economic security]. Russian Journal of Innovation Economics. 10 (1). 25-44. (in Russian). doi: 10.18334/vinec.10.1.100646 .

Senchagov V.K., Gelvanovskiy M.I., Gubin B.V., Ivanov E.A., Karavaeva I.V., Kolpakova I.A., Lev M.Yu., Obukhov O.I., Pavlov V.I., Rogova O.L. (2016). Rol i otsenka finansovo-tsenovyh faktorov, obespechivayushchikh ekonomicheskuyu bezopasnost pri formirovanii byudzheta RF [The role and assessment of financial and price factors that ensure economic security in the formation of the budget of the Russian Federation] Moscow: Institut ekonomiki Rossiyskoy akademii nauk. (in Russian).