Многоаспектность функционирования теневой экономики в условиях кризиса: оценка тенденций и угроз экономической безопасности России

Булетова Н.Е.1![]() , Губин А.М.1, Шаркевич И.В.2

, Губин А.М.1, Шаркевич И.В.2![]()

1 Московский государственный юридический университет им. О.Е. Кутафина, Россия, Москва

2 Российский экономический университет им. Г.В. Плеханова - Волгоградский филиал, Россия, Волгоград

Скачать PDF | Загрузок: 84 | Цитирований: 4

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49860707

Цитирований: 4

Аннотация:

Теневая экономика в современной теории рассматривается как индикатор уровня ответственности и готовности предпринимателя работать в легитимном поле, с одной стороны, а с другой стороны – как реакция на ухудшение среды реализации бизнес-процессов, в том числе из-за санкций, и усиливающейся конкурентной борьбы с использованием всех доступных способов ограничения свободной торговли и взаимовыгодного сотрудничества. Представленный детальный анализ терминологии и состава теневой экономики по элементам ненаблюдаемой экономики позволяет получить полное представление об оцениваемой прямыми и косвенными методами совокупности скрытых и неформальных фактах хозяйственной деятельности в масштабах макро, мезо и микроуровней. Задачи измерения и управления темпов роста теневой экономики являются приоритетными в условиях экономического кризиса, и нарастающих угроз экономической безопасности страны. В статье на основе усовершенствованного налогового метода оценивается масштаб теневой экономики в среднем по России за 2006-2020 гг. Отдельно представлены результаты анализа тенденций в теневой экономике на примере регионов Южного федерального округа (ЮФО), которые составляют существенную часть российских регионов, обеспечивающих продовольственную безопасность страны, и находящихся к зоне стратегического внимания со стороны приоритетных экономических партнеров России. Проведено сравнение результатов, полученных в данной статье, с оценками уровня теневой экономики, рассчитанных Росстатом, Росфинмониторингом и международной организацией – Международным валютным фондом (МВФ)

Ключевые слова: ненаблюдаемая экономика, теневая экономика, валовой региональный продукт, валовая прибыль, методы оценки, налоговый метод

JEL-классификация: E26, J46, O17

Введение. Переход в системе экономического взаимодействия стран от глобализации к усилению локализации, протекционизма, освобождения новых рынков сбыта за счет максимально доступного спектра инструментов, включая санкции, свидетельствует о повышенном внимании к вопросам экономической безопасности, для которых проблема теневой экономики и ее реагирования на кризисные проявления в экономических отношениях имеет актуальное значение как для анализа причин и тенденций в своих характеристиках, так и для обоснования эффективного подхода к мониторингу, измерению теневой экономики в масштабах национальной или региональной экономической системы.

Количественная оценка объема теневой экономики на уровне страны в целом и ее регионов является важным индикатором эффективности функционирования их экономических институтов и результативности реализуемых там программ социально-экономического развития. Мнение о том, что теневая экономика есть неформальные хозяйственные отношения, нарушающие действующее законодательство [9] (Lomsadze, 2020) и не более того, свидетельствует о замалчивании проблемы последствий функционирования и роста теневой экономики, в том числе по распространению в разных видах экономической деятельности.

От ненаблюдаемой экономики к теневой экономике. В исследованиях различают юридический (правовой) и экономический подходы к определению теневой экономики и ее сущности.

Соответствующий в институциональной теории юридический подход к исследованию экономики полностью вписывается в действующее законодательство и трактует теневую экономику как факты нарушения хозяйствующими субъектами правовых норм, действующее законодательство в сфере трудовых отношений, заключения сделок, формирования трансакционных издержек и т.п. [9, c. 14] (Lomsadze, 2020, р. 14). Как отмечают российские исследователи, с правовой точки зрения теневую экономику можно разделить на криминальную и некриминальную:

- деятельность, классифицируемую как экономическое преступление (то есть подобные экономические процессы можно определять как криминальную деятельность в соответствии с Уголовным кодексом РФ [2]);

- деятельность, классифицируемую как экономические правонарушения, не имеющие криминальной окраски, тем не менее имеющую не меньшие, а даже большие масштабы, в том числе за счет своего некриминального, не ярко выраженного характера при идентификации нарушений по правовым нормам, но наносящего не меньший, а даже больший материальный ущерб обществу и имиджевый ущерб отрасли, в которой они существуют [9, 14–16] (Lomsadze, 2020; Fedotov, Nevzorova, Orlova, 2016; Shiryaeva, 2009; Yurasov, Tanina, Yudina, Kuznetsova, 2021).

Экономический подход к измерению и анализу теневой экономики основан на негативном влиянии ее масштабов и последствий на государственную экономическую политику, призванную обеспечивать максимальную эффективность и значимость принимаемых мер по поддержке и развитию экономических субъектов.

Так, интерес к оценке, измерению теневой экономики связан в том числе с необходимостью обеспечивать принятие управленческих решений, направленных на защиту прав добросовестных предпринимателей-налогоплательщиков и честной конкуренции, открытого ценообразования [7] (Lev, 2022).

Исследователи к главным причинам появления и роста теневой экономики относят «высокие трансакционные издержки рыночной среды» [21] (Schnaider, Enste, 2000), в том числе налоговую нагрузку, пенсионные взносы и взносы на социальное страхование.

В наибольшей степени такие издержки влияют на конкурентоспособность участников малого и среднего предпринимательства (МСП), для которых злоупотребление «преимуществами» теневой экономики одними участниками кардинально влияет на других представителей МСП [17] (Yarkina, 2022), для которых неравные условия ценообразования приводят к констатации неравной конкуренции на рынке и высокому риску закрытия бизнеса.

Одним из результатов существования теневой экономики является значительное недополучение существенной части доходов бюджетами всех уровней [4] (Akhmetzhanova, 2022), деформация структуры экономики, нарушение конкуренции и эффективности работы рыночных механизмов, усиление ресурсного обеспечения коррупции, деградация социальной сферы и другие негативные явления. В этом контексте оценка масштабов теневой экономики и разработка новых методов определения ее уровня в России и ее регионах весьма актуальна (интерес представляет исследование по измерению теневой экономики Амурской области [6] (Leventov, 2010) и представление результатов оценок на международном уровне [18, 20]).

Теневая экономика трактуется как ненаблюдаемая экономика, которая в отличие от криминальной экономики, требует определения для корректной оценки макроэкономических показателей.

Виды ненаблюдаемой экономики в применяемых классификациях на международном уровне, эволюции, используемой в международной практике типологии, представлены в таблице 1.

Таблица 1

Сравнительная характеристика двух подходов

к типологии ненаблюдаемой экономики

|

Типы ненаблюдаемой

экономики:

| |

|

ненаблюдаемая по

статистическим причинам:

|

незарегистрированные

производители:

|

|

Т1 – отсутствие ответов от респондентов

|

N1 – Производители, преднамеренно не

зарегистрированные – скрытые (подпольные).

|

|

Т2 – устаревшие регистры

|

N2 – производители, преднамеренно не

зарегистрированные – незаконные (нелегальные)

|

|

Т3 – единицы не занесены в регистр или не

обследованы

|

N3 – производители, которые не обязаны

регистрироваться

|

|

ненаблюдаемая по

экономическим причинам:

|

необследованные производители:

|

|

Т4 – занижение в отчетах оборота/прибыли

|

N4 – необследованные предприятия (юридические

лица).

|

|

Т5 – ненаблюдаемая по экономическим причинам:

единицы сознательно не зарегистрированы

|

N5 – зарегистрированные, но не обследованные предприниматели

|

|

Т6 – неформальный сектор (отсутствие регистрации,

занижение отчетности)

|

N6 – производители, намеренно искажающие данные

|

|

Т7 – незаконная деятельность

|

N7 – прочие статистические недостатки:

N7а – не все требуемые данные отражаются. Например, зарплата в натуре, неофициальные платежи за услуги: чаевые и др. N7b – отсутствие ответа, неправильный подсчет |

|

другие виды недоохвата ВВП:

производство для собственного конечного использования, чаевые, заработная

плата в натуральной форме, оценка досчетов на ненаблюдаемую экономику, налоги

и субсидии на продукты, достоверность количественно-ценового метода и

балансов отдельных продуктов

| |

Теневая экономика включает типы N1 и N6, а нелегальная (незаконная) экономика – тип N2 [15] (Shiryaeva, 2009).

В разных научных источниках теневая экономика представляется в следующих трактовках:

- как совокупность хозяйственных операций, не зарегистрированных официально уполномоченными лицами, то есть речь идет об умышленном искажении реальных параметров хозяйственной деятельности;

- как незаконная, криминальная деятельность в экономике, связанная с действиями, напрямую запрещенными законом, в том числе контрабанда, наркобизнес и т.п.

Позиция Росстата в трактовке теневой экономики – это «экономические операции, не наблюдаемые прямыми статистическими методами» [5], но это не криминальная экономика.

Правовой аспект теневой экономики в РФ. Теневые операции в легальной экономике – это ситуации, в которых часть производства намерено пытаются скрыть для уклонения от налогообложения, такую теневую экономику Росстат оценивает в пределах 4% ВВП.

Также, в соответствии с официальной позицией Росстата, к теневой экономике относят результаты функционирования неформального сектора экономики (подсобные хозяйства и реализация их продукции на рынке, которая не учитывается в налоговой системе и отчетах).

В рамках действующего нормативно-правового регулирования [3] используется понятие скрытой (неформальной) экономической деятельности для совокупного обозначения всех досчетов и поправок к ВВП, которые производятся исходя из требования СНС 1993 года об учете разного рода скрытой экономической деятельности. Тем не менее в результате анализа используемых в данном документе терминов возникает некоторая путаница в понимании их использования в целях измерения такой экономики в национальных или региональных масштабах:

- в самом названии документа заявлена скрытая (неформальная) экономика, что полностью соответствует международной трактовке таких типов ненаблюдаемой экономики, как N1 и N6 (табл. 1), то есть теневой экономики;

- далее по тексту постановления термины «скрытая экономика» и «неформальная экономика» уже представлены как самостоятельные по своей трактовке и оценке;

- в качестве примера скрытой экономики приводится ситуация по подпольному производству алкоголя, тогда как в соответствии с нормами Уголовного кодекса РФ (статья 171.3 Незаконные производство и (или) оборот этилового спирта, алкогольной спиртосодержащей продукции) это следует отнести к незаконной экономической деятельности (различают подпольное изготовление фальсифицированной алкогольной продукции, изготовление неучтенной алкогольной продукции на легальных предприятиях производителя с последующим сокрытием ее от учета с целью уклонения от налогообложения, однако такой вид производства является моментом уголовного преступления в соответствии со ст. 171 УК РФ);

- также вызывает вопрос применение термина «неучтенная экономика» как совокупности скрытой, неформальной и нелегальной экономической деятельности, что можно воспринимать как синоним термину «ненаблюдаемая экономика» в международной трактовке (Руководство ОЭСР), что усложняет восприятие и применение категорийного аппарата по теме исследования;

- сопоставляя полученную матрицу неучтенной экономики как суммы N1, N2 и N6 с данными таблицы 1, можно подтвердить, что в теневую экономику эксперты включают все перечисленные виды неучтенной экономической деятельности кроме нелегального производства (табл. 2).

Таблица 2

Построение матрицы выявления структуры теневой экономики по данным о классификации неучтенной экономической деятельности Росстата

|

Неучтенная экономическая

деятельность

|

Неэкономические

криминальные действия, ведущие к перераспределению национального богатства:

- воровство - грабежи - мошенничество - … | |

|

Незарегистрированное

производство товаров и услуг:

|

Скрытые доходы:

| |

|

- скрытое производство (N1)

|

- скрытый предпринимательский доход

(N1)

| |

|

- неформальное производство

(N6)

|

- скрытая оплата труда

(N1)

| |

|

- нелегальное производство

(N2)

|

- доход от неформальной деятельности – «смешанный доход» (N6)

| |

Вопросы измерения теневой экономики на региональном уровне. Считаем целесообразным за основу оценки и измерения теневой экономики взять смешанный подход, основанный на понимании теневой экономики как совокупности неучтенных и противоправных видов хозяйственных операций, для которых характерны:

- отсутствие зарегистрированных фактов проведенных сделок, умышленное искажение информации по условиям сделок, подпадающее под понятие неформальной экономики, имеющие главной целью снижение официально регистрируемых расходов и доходов, а также уклонение от налогообложения результатов деятельности организации;

- осуществление незаконных видов деятельности, запрещенных действующим законодательством (контрабанда, наркобизнес и т.п.), коррупционные операции, трактуемые как фиктивная экономика, незаконно обеспечивающая хозяйственные единицы льготами и субсидиями со стороны государства.

Для количественной оценки уровня теневой экономики в регионах ЮФО и в среднем по регионам России за период 2006–2020 гг. в целях усовершенствовать налоговый метод расчета величины теневой экономики используем DTEM2 (Модель 2).

Налоговый метод расчета доли теневой экономики в ВРП DTEM1 (Модель 1) субъектов РФ был представлен авторами в научной статье [13] (Fedorov, Ermakova, Gureeva, 2021), основывается на сопоставлении данных статистической и налоговой отчетности:

![]()

где GRP – валовой региональный продукт (ВРП);

W – заработанная плата наемных работников;

Тprod – чистые налоги на производство;

Ptax – легальная прибыль, включенная в налоговую базу по налогу на прибыль организаций;

![]()

где OF – начисленный за год учетный износ основных фондов коммерческих организаций (без субъектов МП);

DTEM1 и DTEM2 – доля или уровень теневой экономики от ВРП региона или страны, измеряемые в %, по Модели 1 и Модели 2 соответственно.

Значения абсолютных показателей GRP, W, Тprod, Ptax и OF за 2006–2020 гг. определялись на основе открытых данных Росстата и Федеральной налоговой службы РФ (ФНС). Результаты расчетов DTEM1 и DTEM2 представлены в таблице 3.

Таблица 3

Уровень теневой экономики регионов ЮФО и РФ за 2006–2020 гг., %

|

Период,

год

|

РФ

|

ЮФО

|

Республика Адыгея

|

Республика Калмыкия

|

Краснодарский край

|

Астраханская область

|

Волгоградская область

|

Ростовская область

|

г. Севастополь

|

Республика Крым

|

|

Модель 1

| ||||||||||

|

2006

|

29,3

|

44,6

|

49,0

|

18,1

|

44,9

|

43,5

|

40,8

|

47,9

|

|

|

|

2007

|

26,6

|

44,9

|

53,2

|

36,3

|

44,9

|

39,1

|

43,4

|

47,2

| ||

|

2008

|

30,3

|

44,3

|

50,5

|

34,8

|

46,0

|

35,0

|

39,0

|

48,0

| ||

|

2009

|

31,2

|

44,2

|

53,3

|

42,0

|

46,0

|

38,6

|

40,0

|

45,0

| ||

|

2010

|

27,6

|

45,7

|

54,3

|

42,3

|

46,7

|

38,4

|

41,6

|

47,9

| ||

|

2011

|

31,2

|

47,2

|

52,9

|

47,1

|

50,3

|

37,2

|

43,4

|

46,6

| ||

|

2012

|

36,2

|

49,3

|

54,0

|

51,7

|

51,1

|

45,5

|

52,4

|

44,6

| ||

|

2013

|

38,6

|

50,2

|

52,4

|

52,7

|

52,8

|

50,6

|

53,2

|

43,2

| ||

|

2014

|

39,7

|

50,9

|

52,2

|

55,8

|

50,7

|

56,0

|

56,6

|

45,2

| ||

|

2015

|

41,7

|

50,1

|

54,4

|

58,5

|

49,4

|

57,7

|

54,0

|

48,4

|

30,3

|

42,2

|

|

2016

|

44,0

|

54,9

|

59,1

|

67,1

|

56,6

|

64,1

|

57,5

|

50,9

|

48,5

|

42,5

|

|

2017

|

43,2

|

54,3

|

58,9

|

67,4

|

57,1

|

63,6

|

57,0

|

50,7

|

50,0

|

31,1

|

|

2018

|

43,0

|

55,5

|

57,5

|

68,2

|

55,6

|

74,6

|

58,4

|

49,3

|

54,2

|

42,5

|

|

2019

|

42,1

|

54,5

|

57,1

|

67,9

|

51,0

|

73,7

|

59,4

|

52,2

|

53,4

|

44,8

|

|

2020

|

41,1

|

52,1

|

57,5

|

65,8

|

48,0

|

67,8

|

56,9

|

50,7

|

51,7

|

48,8

|

|

Модель 2

| ||||||||||

|

2006

|

23,4

|

38,2

|

45,4

|

6,6

|

38,2

|

34,3

|

34,9

|

42,4

| ||

|

2007

|

20,8

|

39,2

|

50,3

|

26,6

|

39,0

|

30,9

|

38,0

|

42,2

| ||

|

2008

|

24,4

|

38,8

|

47,0

|

25,6

|

40,3

|

28,1

|

33,6

|

43,1

| ||

|

2009

|

23,8

|

37,8

|

49,3

|

33,3

|

39,9

|

29,5

|

33,2

|

38,8

| ||

|

2010

|

20,5

|

39,3

|

49,8

|

33,8

|

41,0

|

26,2

|

35,2

|

41,8

| ||

|

2011

|

24,2

|

40,9

|

48,5

|

38,1

|

44,8

|

24,6

|

37,2

|

40,3

| ||

|

2012

|

28,8

|

42,9

|

48,7

|

45,5

|

45,4

|

33,4

|

45,8

|

38,4

| ||

|

2013

|

30,8

|

43,5

|

45,6

|

47,7

|

46,5

|

40,4

|

46,5

|

36,8

| ||

|

2014

|

31,6

|

43,9

|

45,2

|

49,9

|

42,6

|

45,6

|

50,3

|

39,3

| ||

|

2015

|

33,6

|

43,1

|

48,4

|

52,0

|

41,2

|

45,7

|

47,4

|

42,9

|

25,8

|

35,4

|

|

2016

|

36,1

|

47,7

|

54,4

|

59,0

|

48,3

|

52,9

|

50,7

|

45,4

|

46,2

|

36,3

|

|

2017

|

35,3

|

46,9

|

54,4

|

59,5

|

49,1

|

52,4

|

49,0

|

44,8

|

47,1

|

25,9

|

|

2018

|

35,2

|

48,1

|

53,2

|

59,8

|

47,4

|

64,1

|

50,9

|

43,3

|

51,4

|

36,7

|

|

2019

|

34,2

|

47,0

|

52,5

|

59,4

|

42,9

|

62,0

|

51,8

|

46,2

|

49,2

|

39,0

|

|

2020

|

32,3

|

44,4

|

52,5

|

54,4

|

39,8

|

53,7

|

49,4

|

44,4

|

46,8

|

43,3

|

Анализ уровня теневой экономики для регионов ЮФО, рассчитанный по Модели 1 [13] (Fedorov, Ermakova, Gureeva, 2021), показывает, что он весьма высокий по сравнению со средним значением 41,7% по всем регионам России; для 6 регионов он превышает 50%.

Для таких промышленных регионов, как Волгоградская и Астраханская области, данный уровень составляет 56,9% и 67,8% в 2020 г. соответственно.

Анализ Модели 1 показал, что ее необходимо скорректировать на величину начисленного за год учетного износа основных фондов коммерческих организаций OF.

Валовая прибыль экономики и валовые смешанные доходы P=GRP–W–Тprod входят в Модель 1 и включают в себя величину OF:

- в соответствии с методическими пояснениями Росстата валовая прибыль экономики и валовые смешанные доходы измеряют прибыль (или убыток), полученную от производства, до учета выплаты или получения доходов от собственности;

- валовая прибыль в СНС не содержит элементов оплаты труда, не включает прибыль, образующуюся у владельцев активов в результате роста цен, и включает потребление основного капитала.

Величина легальной прибыли, включенная в налоговую базу по налогу на прибыль организаций, определяется уже без учета значения показателя OF:

- в соответствии со статьей 253 «Расходы, связанные с производством и реализацией» (Глава 25 Налогового кодекса РФ [1]) такие расходы подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы;

- так как в валовую прибыль в СНС расходы на оплату труда не включены, то вычитая из показателя валовой прибыли P величину износа основных фондов коммерческих организаций OF, получается более близкая оценка чистой прибыли региона к его реальной чистой прибыли.

Данная корректировка учтена в Модели 2 (формула 2), и результаты расчета уровня теневой экономики по данной модели представлены в таблице 3.

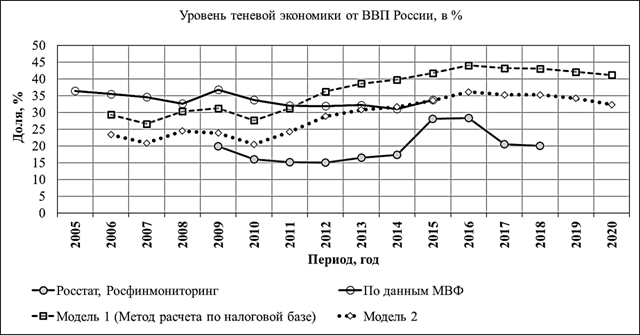

В данном исследовании для характеристики адекватности расчетов по Модели 2 проводился сравнительный анализ динамики уровня теневой экономики России, рассчитанный Росстатом и Росфинмониторингом, а также Международным валютным фондом (МВФ) (рис. 1).

Рисунок 1. Динамика уровня теневой экономики по официальным и авторским оценкам

Источник: составлено авторами по официальным данным Росстата, ФНС РФ и данным таблицы 3.

Оценка масштабов теневой экономики в России, рассчитанная по Модели 2 после финансового кризиса 2008 г., в среднем на 7,7% меньше уровня теневой экономики, определенной по Модели 1, которая не скорректирована на величину начисленного за год учетного износа основных фондов коммерческих организаций OF.

В целом уровень теневой экономики России по Модели 2, как видно из рисунка 1, находится в границах значений, определенных Росстатом, Росфинмониторингом и МВФ.

В период 2012–2020 гг. уровень теневой экономики России по Модели 2 находится в интервале вариации значений такового уровня по оценкам МВФ. Это позволяет сделать вывод о том, что оценка объема теневой экономики по Модели 2 более корректна по сравнению с ее расчетом по Модели 1.

Кроме данных МВФ, в России наблюдалась тенденция роста масштабов теневой экономики в период 2011–2015 гг., в том числе как реакция на мировой финансовый кризис 2014–2015 гг.

В период 2016–2020 гг. наблюдается стабилизация данного показателя на соответствующих уровнях с незначительной тенденцией на уменьшение его значений. Аналогичная тенденция в изменении уровня теневой экономики наблюдается и для некоторых регионов ЮФО (табл. 3; рис. 2).

Рисунок 2. Динамика уровня теневой экономики регионов ЮФО и в среднем по России*

*в скобках перед названием субъектов РФ показано уменьшение уровня теневой экономики, рассчитанного по Модели 2 по сравнению таковым значением оцененного по Модели 1 для 2020 г.

Источник: составлено авторами по официальным данным Росстата, ФНС РФ и данным таблицы 3 [11, 12].

В долгосрочном периоде наблюдения 2006–2020 гг. по данным таблицы 3 и рисунка 2 можно сделать вывод о фундаментальном тренде роста масштабов теневой экономики (по Модели 2) в Республике Калмыкия, Астраханской, Волгоградской и Ростовской областях до 2019 года включительно, и только 2020 год позволил увидеть снижение не только ВВП страны и ВРП субъектов РФ, но и масштабов доли теневой экономики на региональном уровне.

Для Республики Адыгея и Краснодарского края уровень теневой экономики составляет в среднем за тот же долгосрочный период 52,5% и 39,8% соответственно. Для субъектов РФ – Республики Крым и г. Севастополя уровень теневой экономики составил в 2020 г. 43,3% и 46,8%, соответственно.

Республика Крым – единственный регион ЮФО, в котором в пандемийный 2020 год доля теневой экономики не снизилась, а наоборот, выросла по сравнению с 2019 г.

Необходимо отметить резкий рост масштабов теневой экономики для Астраханской области среди всех регионов ЮФО с 24,6% в 2011 г. до 62,0% в 2019 г. и небольшой спад по сравнению с 2019 г. в 2020 г. – 53,7%, то есть рост более чем в 2 раза за исследуемый период.

Заключение

В результате проведенного исследования можно сделать следующие выводы:

- включая в теневую экономику 2 ключевых типа ненаблюдаемой экономики – скрытую экономику и неформальную экономику, ориентируясь на оценки скрытой экономики в размере 4% от ВВП страны, можем утверждать, что наибольшую роль в нарастании и усилении «негативного влияния теневой экономики на национальные показатели безопасности и бюджетной обеспеченности государственной деятельности оказывает неформальная экономика» [8] (Lev, Bolonin, Leshchenko, 2022);

- корректировка налогового метода расчета уровня теневой экономики на величину начисленного за год учетного износа основных фондов коммерческих организаций, предложенного и апробированного авторами, дает более близкие значения данного показателя к оценкам, полученным для России Росстатом, Росфинмониторингом и МВФ, что позволяет делать вывод о необходимости внесения указанного дополнения в расчет по данному методу;

- в среднем по регионам ЮФО уровень теневой экономики оказался выше, чем средний по России, рассчитанный по разработанной в данной статье методике (Модель 2);

- за анализируемый период выявлена и обоснована корреляция между нарастанием теневой экономики и переходом российской экономической системы к стадии кризиса и депрессии в своем цикличном развитии с учетом глобальных процессов в мировой экономике;

- скорость снижения доли теневой экономики в посткризисные периоды оживления и подъема свидетельствует о вынужденном характере нарастания теневой экономики в регионах страны, связанном с необходимостью получения равных конкурентных условий с компаниями, постоянно злоупотребляющими и реализующими незаконные схемы привлечения ресурсов и ценообразования, не включающего обязательных платежей и расходов в условиях прозрачной калькуляции затрат.

Источники:

2. «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ (ред. от 14.07.2022, с изм. от 18.07.2022). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_10699/ (дата обращения: 07.07.2022).

3. Постановление Государственного комитета РФ по статистике от 31.01.1998 г. № 7 «Об утверждении основных методологических положений по оценке скрытой (неформальной) экономики». [Электронный ресурс]. URL: https://docs.cntd.ru/document/901703559 (дата обращения: 07.07.2022).

4. Ахметжанова Л.Р. Теоретические подходы к эффективности межбюджетных трансфертов на региональном уровне // Экономическая безопасность. – 2022. – № 1. – c. 61-76. – doi: 10.18334/ecsec.5.1.114355.

5. Глава Росстата: органы власти все больше интересуются статистикой. [Электронный ресурс]. URL: https://rosstat.gov.ru/media_official_comments/document/125108 (дата обращения: 07.07.2022).

6. Левентов Н.Н. Оценка ненаблюдаемой экономики в денежных доходах населения Амурской области // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2010. – № 5(9). – c. 73-81.

7. Лев М.Ю. Ценовые факторы как акторы детерминации экономической безопасности мобилизационного сценария // Экономическая безопасность. – 2022. – № 2. – c. 387-416. – doi: 10.18334/ecsec.5.2.114754.

8. Лев М.Ю., Болонин А.И., Лещенко Ю.Г. Налоговое администрирование как механизм укрепления экономической безопасности налоговой системы государства // Экономическая безопасность. – 2022. – № 2. – c. 525-546. – doi: 10.18334/ecsec.5.2.114626.

9. Ломсадзе Д.Г. Концептуальные проблемы методологии научных подходов в исследованиях феномена теневой экономики // Теневая экономика. – 2020. – № 1. – c. 11–22.

10. Руководство Измерение ненаблюдаемой экономики. - М.: Организация Экономического Сотрудничества и Развития, 2007. – 297 c.

11. Федеральная налоговая служба России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn34/ (дата обращения: 07.07.2022).

12. Федеральная служба государственной статистики России. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 07.07.2022).

13. Федоров М.А., Ермакова Е.А., Гуреева О.В. Основные критерии для оценки теневой экономики на современном этапе социально-экономического развития России и регионов // Теневая экономика. – 2021. – № 1. – c. 19-40. – doi: 10.18334/tek.5.1.112064.

14. Федотов Д.Ю., Невзорова Е.Н., Орлова Е.Н. Налоговый метод расчета величины теневой экономики российских регионов // Финансы и кредит. – 2016. – № 15(687). – c. 20-33.

15. Ширяева Я.Д. Ненаблюдаемая экономика и ее оценка // Экономический вестник Ростовского государственного университета. – 2009. – № 2. – c. 82-96.

16. Юрасов И.А., Танина М.А., Юдина В.А., Кузнецова Е.В. Состояние и тенденции развития теневого рынка услуг в эпоху пандемии Covid-19 в России // Вестник университета. – 2021. – № 8. – c. 97-106.

17. Яркина Н.Н. Концептуальность управления предпринимательскими рисками // Экономическая безопасность. – 2022. – № 1. – c. 77-90. – doi: 10.18334/ecsec.5.1.114362.

18. György Gyomai and Peter van de Ven. Non-Observed Economy in the System of National Accounts. OECD. Statistics Brief - June 2014 - № 18

19. Measuring the Non-Observed Economy. A Handbook. France, OECD. The Statistics Brief N.5, November 2002. [Электронный ресурс]. URL: https://www.oecd.org/sdd/na/measuringthenon-observedeconomy-ahandbook.htm (дата обращения: 07.07.2022).

20. Non-observed economy in national accounts. Survey of Country Practices. United Nations. New York and Geneva, 2008. [Электронный ресурс]. URL: ec.europa.eu›Eurostat›…non_observed_economy.pdf (дата обращения: 07.07.2022).

21. Schnaider F., Enste D. Increasing Shadow Economies all over the World – Fiction or Reality? // Journal of Economic Literature. – 2000. – № 38. – p. 77-114.

Страница обновлена: 30.07.2026 в 18:26:39

Download PDF | Downloads: 84 | Citations: 4

The multidimensional nature of the shadow economy during the crisis: assessing trends and threats to Russia's economic security

Buletova N.E., Gubin A.M., Sharkevich I.V.Journal paper

Economic security

Volume 5, Number 4 (October-December 2022)

Abstract:

In modern theory, the shadow economy is considered, on the one hand, as an indicator of the level of responsibility and willingness of an entrepreneur to work in a legitimate field and, on the other hand, as a reaction to the deterioration of the business process environment, including sanctions, competition, restrictions on free trade and mutually beneficial cooperation.

The presented detailed analysis of the terminology and structure of the shadow economy by the elements of the unobserved economy allows to get a complete picture of the totality of hidden and informal facts of economic activity assessed by direct and indirect methods at the macro, meso and micro levels.

Amidst the economic crisis and the growing threats to the economic security of the country, the tasks of measuring and managing the growth rates of the shadow economy are a priority. On the basis of an improved tax method, the authors of the article estimate the scale of the shadow economy on average in Russia for 2006-2020. On the example of the regions of the Southern Federal District, the results of the analysis of the shadow economy trends are presented.

These regions make up a significant part of the Russian regions that ensure the country's food security and are in the zone of strategic attention from Russia's priority economic partners. The results obtained are compared with estimates of the shadow economy level calculated by Rosstat, Rosfinmonitoring and the International Monetary Fund.

Keywords: non-observed economy, shadow economy, gross regional product, gross profit, assessment methods, tax method

JEL-classification: E26, J46, O17

References:

Rukovodstvo Izmerenie nenablyudaemoy ekonomiki [Guide. Measuring the unobservable economy] (2007). (in Russian).

Akhmetzhanova L.R. (2022). Teoreticheskie podkhody k effektivnosti mezhbyudzhetnyh transfertov na regionalnom urovne [Theoretical approaches to the effectiveness of interbudgetary transfers at the regional level]. Ekonomicheskaya bezopasnost. (1). 61-76. (in Russian). doi: 10.18334/ecsec.5.1.114355.

Fedorov M.A., Ermakova E.A., Gureeva O.V. (2021). Osnovnye kriterii dlya otsenki tenevoy ekonomiki na sovremennom etape sotsialno-ekonomicheskogo razvitiya Rossii i regionov [The main criteria for assessing the shadow economy at the current stage of socio-economic development of Russia and the regions]. Shadow Economy. (1). 19-40. (in Russian). doi: 10.18334/tek.5.1.112064.

Fedotov D.Yu., Nevzorova E.N., Orlova E.N. (2016). Nalogovyy metod rascheta velichiny tenevoy ekonomiki rossiyskikh regionov [A tax method to calculate the value of the shadow economy of Russian regions]. Finance and credit. (15(687)). 20-33. (in Russian).

Lev M.Yu. (2022). Tsenovye faktory kak aktory determinatsii ekonomicheskoy bezopasnosti mobilizatsionnogo stsenariya [Price factors as factors determining the economic security of the mobilization scenario]. Ekonomicheskaya bezopasnost. (2). 387-416. (in Russian). doi: 10.18334/ecsec.5.2.114754.

Lev M.Yu., Bolonin A.I., Leschenko Yu.G. (2022). Nalogovoe administrirovanie kak mekhanizm ukrepleniya ekonomicheskoy bezopasnosti nalogovoy sistemy gosudarstva [Tax administration as a mechanism for strengthening the tax system economic security]. Ekonomicheskaya bezopasnost. (2). 525-546. (in Russian). doi: 10.18334/ecsec.5.2.114626.

Leventov N.N. (2010). Otsenka nenablyudaemoy ekonomiki v denezhnyh dokhodakh naseleniya Amurskoy oblasti [Calculation of non-observed economy dimensions expressed in incomes of the Amur region population]. Territory of New Opportunities: Vladivostok State University of Economics and Service Bulletin. (5(9)). 73-81. (in Russian).

Lomsadze D.G. (2020). Kontseptualnye problemy metodologii nauchnyh podkhodov v issledovaniyakh fenomena tenevoy ekonomiki [Conceptual problems of the scientific methodology approaches in the study of the shadow economy phenomenon]. Shadow Economy. (1). 11–22. (in Russian).

Measuring the Non-Observed Economy. A Handbook. France, OECD. The Statistics Brief N.5, November 2002. Retrieved July 07, 2022, from https://www.oecd.org/sdd/na/measuringthenon-observedeconomy-ahandbook.htm

Non-observed economy in national accounts. Survey of Country Practices. United Nations. New York and Geneva, 2008. Retrieved July 07, 2022, from ec.europa.eu›Eurostat›…non_observed_economy.pdf

Schnaider F., Enste D. (2000). Increasing Shadow Economies all over the World – Fiction or Reality? Journal of Economic Literature. (38). 77-114.

Shiryaeva Ya.D. (2009). Nenablyudaemaya ekonomika i ee otsenka [Unobservable economy and its estimation]. Terra Economicus. (2). 82-96. (in Russian).

Yarkina N.N. (2022). Kontseptualnost upravleniya predprinimatelskimi riskami [Conceptuality of business risk management]. Ekonomicheskaya bezopasnost. (1). 77-90. (in Russian). doi: 10.18334/ecsec.5.1.114362.

Yurasov I.A., Tanina M.A., Yudina V.A., Kuznetsova E.V. (2021). Sostoyanie i tendentsii razvitiya tenevogo rynka uslug v epokhu pandemii Covid-19 v Rossii [The state and development trends of the informal services market in the Russia in the era of the Covid-19 pandemic]. Vestnik Universiteta. (8). 97-106. (in Russian).