Нефтетрейдинг как элемент трансформации бизнес-моделей российских нефтегазовых компаний в условиях внешнеторговых ограничений

Абрамова А.Т.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 81

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670926

Аннотация:

В статье рассматриваются вопросы научного обоснования нефтетрейдинга как самостоятельного сегмента нефтяного бизнеса, включающего операции по купле-продаже, логистике и управлению рисками. Особое внимание уделено описанию исторических предпосылок формирования института нефтетрейдинга, а также систематизации его ключевых характеристик. Проведен анализ современной системы торговли российской нефтью в условиях внешнеторговых ограничений, включая трансформацию экспортных моделей, переориентацию на новые рынки и адаптацию логистических цепочек. Аргументированно доказано, что сегодня нефтетрейдинг стал стратегическим инструментом, способствующим перестройке экспортных бизнес-моделей нефтегазовых компаний. Эта эволюция включает адаптацию к новым логистическим схемам, внедрение цифровых технологий и управление рисками в цепочках поставок. Материалы исследования представляют практическую ценность для специалистов в области международной торговли и энергетики, экономистов, экспертов нефтегазового сектора, а также для студентов и аспирантов, изучающих процессы глобализации и трансформации мировой экономики

Ключевые слова: нефтетрейдинг, мировой рынок нефти, нефтетрейдер, нефть, внешнеторговый контракт, рынок спот, товарный рынок, сырьевые товары, внешнеторговые ограничения

JEL-классификация: Q35, Q40, Q43

Введение

Мировой рынок нефти переживает масштабные изменения. Сегодня рыночные, транзитные, экономические и информационные риски – это последствия политизации мировой энергетики. Уход от традиционных экспортных моделей, введение механизма «потолка цен» на российскую нефть и ограничение доступа к западным рынкам стали ключевыми вызовами для российских нефтегазовых компаний. Эти изменения не только нарушили привычные транспортно-логистические цепочки, но и повлияли на общую структуру рынка, требуя поиска новых подходов к обеспечению поставок и выстраиванию новых стратегий сбыта. В сложившейся ситуации нефтетрейдинг вышел за рамки традиционной купли-продажи нефти, превратившись в стратегический инструмент управления международной торговлей энергоресурсами.

Актуальность темы статьи. Несмотря на возросшую роль нефтетрейдинга в современных условиях, системных научных исследований, посвященных заявленной теме, явно недостаточно. Отечественная научная литература преимущественно рассматривает нефтетрейдинг в контексте логистики, контрактной деятельности и ценообразования, не затрагивая комплексного анализа его влияния на экспортную стратегию компании и перестройку рынка в условиях внешнеторговых ограничений.

Теоретические и практические аспекты функционирования мирового нефтяного рынка рассматриваются в работах таких отечественных ученых, как О.Б. Брагинский [1], Ю.Н. Линник [5], С.В. Жуков [7], А.А. Конопляник [6], Е.А. Телегина [8], О.И. Маликова [11], А.А. Макаров [10], Л.М. Григорьев, Т.А. Митрова, В.А. Кулагин [9] и др.

Исследованию нефтетрейдинга как самостоятельного сегмента мирового нефтяного бизнеса посвящены работы П.Б. Катюхи [4], который подробно изучает процессы трансформации нефтетрейдинга в условиях глобализации. Е.А. Гаврилина [2] акцентирует внимание на особенностях контрактной деятельности трейдеров. Логистические и экономические аспекты нефтетрейдинга являются предметом исследований А.М. Голубчика [3]. Изучению механизмов ценообразования на нефть и взаимодействия товарных и финансовых рынков посвящены работы А.А. Конопляника [8, с. 10-119].

Вместе с тем в существующих исследованиях недостаточно раскрыта роль нефтетрейдинга в контексте трансформации экспортных стратегий российских нефтегазовых компаний. В современных условиях — на фоне санкционного давления, изменений глобальных логистических маршрутов и переформатирования внешнеторговых потоков — нефтетрейдинг приобретает не только экономическое, но и стратегическое значение. Именно поэтому настоящая работа направлена на системное теоретическое и прикладное обоснование нефтетрейдинга как самостоятельного сегмента мирового нефтяного бизнеса и выявление его роли в перестройке экспортных бизнес-моделей российских компаний Основной целью настоящего исследования является всестороннее научное обоснование нефтетрейдинга как самостоятельного сегмента мирового нефтяного бизнеса и выявление его роли в перестройке экспортных стратегий нефтегазовых компаний в условиях глобальных изменений. Для проведения исследования были задействованы такие методы, как сравнительный анализ, синтез, обобщение и системный подход.

Основная часть

Зарождение и эволюция понятия нефтетрейдинга

Нефтетрейдинг как самостоятельная форма ведения нефтяного бизнеса сформировалась с середины 1970-х годов. Ключевым фактором, стимулировавшим зарождение нефтетрейдинга и, как следствие, реструктуризацию мирового рынка нефти, стал нефтяной кризис («нефтяной шок») 1973 года, вызванный решением стран ОПЕК ввести эмбарго на поставки нефти в страны Запада [7].

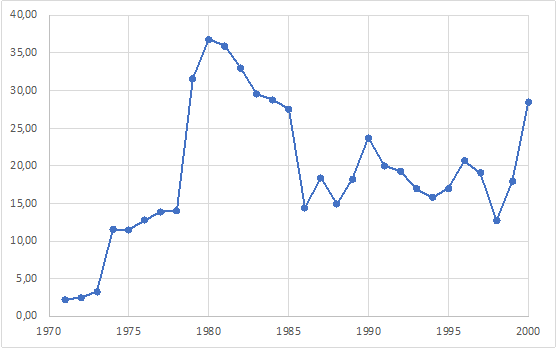

В период с 1973 по 1980 гг. мировая цена на нефть достигла двух существенных скачков – в 1974 и 1980 гг., когда она увеличилась практически вдвое [2]. В результате члены ОПЕК начали получать рекордные доходы от продажи нефти. Если в 1970 году средняя цена на нефть составляла 2,24 долл/барр, то к 1980 году этот же показатель вырос до 36,83 долл/барр, что отражает практически 16-краткое увеличение (см. рис. №1). Доля ОПЕК в мировой добыче нефти к этому моменту достигла своего исторического максимума.

Рис. № 1. Динамика мировых цен на нефть, 1970–2000 гг. (долл/барр)

Источник: [21]

Еще одним фактором, способствовавшим становлению нефтетрейдинга, стала национализация и экспроприация нефтяных активов [15]. Процесс национализации нефтяных компаний первоначально начался на Ближнем Востоке вследствие применения «нефтяного оружия», а затем продолжился в Африке и Латинской Америке [9]. Национализация нефтяных ресурсов стала не только средством укрепления экономического суверенитета и увеличения доходов стран-экспортеров, но и символическим жестом, демонстрирующим их способность влиять на глобальную энергетическую политику [11]. Для США и Европы такие действия стали мощным сигналом о возросшем влиянии государств-производителей нефти, которые начали диктовать свои условия на мировом рынке.

Впервые западные страны столкнулись с необходимостью решения вопросов, связанных с энергетической безопасностью, что обусловило их стремление снизить зависимость от стран Ближнего Востока путем диверсификации источников поставок нефти и внедрения стратегий повышения энергоэффективности и энергосбережения.

В условиях ценовой турбулентности, охватившей мировой рынок нефти, была заложена основа для формирования нового сегмента – спотового рынка. Этот сегмент характеризовался заключением сделок купли-продажи товара на условиях немедленной поставки. Если до начала 1970-х годов объем спотовых контрактов в мировой нефтяной торговле составлял около 5%, то с середины 1980-х гг. их доля выросла до 40–50% от общего объема мировой торговли нефтью [3].

Сформировавшийся спотовый рынок стал катализатором глубоких структурных изменений в мировой нефтяной отрасли. Одним из ключевых последствий стало разрушение традиционных каналов поставок нефти, основанных на долгосрочных контрактах, и трансформация транспортно-логистических цепочек [6]. В совокупности эти процессы привели к появлению нового субъекта мирового нефтяного рынка – независимых нефтетрейдеров (нефтетрейдинговых компаний). Институт нефтетрейдеров оказал прямое влияние на повышение прозрачности рынка и формирование рыночных индикаторов, которые стали основой для системы ценообразования нефти на глобальном уровне.

Понятие нефтетрейдинга в системе мировой торговли нефтью

Обострение конкуренции между основными игроками мирового нефтяного рынка, усиление геополитического фактора в торговле нефтью, а также масштабная перестройка сложившихся схем поставок поспособствовали тому, что сегодня нефтетрейдинг перестал ограничиваться исключительно операциями купли-продажи сырья [8].

Нефтетрейдинговые компании играют ключевую роль не только в торговле нефтью. Их деятельность включает в себя инвестиции в строительство нефтеперерабатывающих заводов (НПЗ), модернизацию и создание транспортной инфраструктуры, развитие хранилищ и терминалов, а также управление комплексными логистическими цепочками по всему миру. Нефтетрейдинг эволюционировал в глобальную систему управления потоками энергоресурсов. Как отмечает профессор финансов Хьюстонского университета в США Крэйг Пирронг: «Сырьевые трейдеры стали заметнее, и их теперь сложнее игнорировать» [19].

Дополнительно отметим, что на сегодняшний день нефтетрейдинг остается относительно малоизученной темой как в зарубежной, так и в российской научной литературе. Несмотря на значимость данного направления в глобальной энергетике, его аспекты недостаточно полно отражены в исследованиях.

В российской литературе наиболее полное определение нефтетрейдинга, соответствующее современным условиям и учитывающее развитие процессов «финансиализации» товарного рынка нефти, предложено П.Б. Катюхой: «Нефтетрейдинг – это вид нефтяного бизнеса по купле-продаже нефти и продуктов переработки нефти с целью получения прибыли и (или) управления рисками, включающий комплексную систему технологически взаимосвязанных операций на товарном рынке нефти» [14].

Определение нефтетрейдеров как субъектов мирового рынка нефти в своей диссертационной работе вводит Гаврилина Е.А.: «Нефтетрейдеры – это участники рынка, специализирующиеся на перепродаже нефти и нефтепродуктов на внутреннем или внешнем рынке» [10].

К основным операциям, выполняемым нефтетрейдерами на товарном рынке нефти, относятся [12]:

- разработка маркетинговой стратегии планируемой сделки;

- разработка стратегии по управлению рисками;

- выбор наиболее подходящих методов хеджирования;

- определение гибкого механизма ценообразования с использованием финансовых инструментов;

- выбор оптимального базиса поставки и определение условий контракта;

- организация хранения нефти;

- определение транспортно-логистических операций с учетом подготовки отгрузочной документации и заключения договоров на фрахт и страхование танкеров;

- обеспечение соблюдения требований к качеству нефти;

Основной характеристикой нефтетрейдинга на мировом рынке нефти является его способность формировать баланс между спросом и предложением на различных национальных, региональных и локальных рынках нефти [16]. Кроме того, нефтетрейдеры выступают в качестве стратегических посредников, способных ликвидировать возможные последствия нарушений в цепочках поставок, вызванных нестандартными рисками, такими как природные катаклизмы, геополитические конфликты или резкие изменения рыночной конъюнктуры.

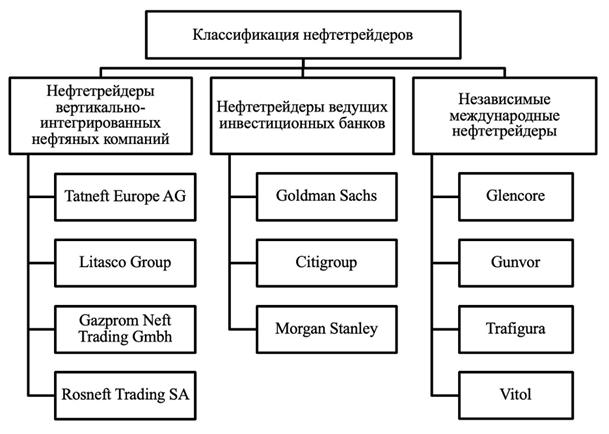

На мировом рынке нефти функционируют крупные трейдинговые компании различных типов [1], которые можно условно разделить на следующие категории (см. рис. №2):

- Нефтетрейдеры вертикально-интегрированных компаний: основой является интеграция трейдинговой деятельности с общую структуру компании с целью оптимизации внутренних потоков сырья и продукции, а также в уменьшении операционных затрат;

- Нефтетрейдеры ведущих инвестиционных банков: деятельность направлена на извлечение прибыли от ценовых колебаний, а также предоставление услуг хеджирования. Такие компании, как Goldman Sachs и Morgan Stanley реже занимаются физической торговлей, преимущественно специализируются на торговле производными финансовыми инструментами (свопы, фьючерсы, опционы и др.);

- Независимые международные нефтетрейдеры: специализируются на многофункциональной деятельности, в т.ч. владея собственными добывающими, перерабатывающими и транспортными активами, что позволяет им контролировать весь цикл поставок нефти и нефтепродуктов.

Рис.№2. Классификация глобальных нефтетрейдеров по типу собственности

Источник: [4]

Институт нефтетрейдинга привнес в развитие срочного сегмента товарного рынка нефти уникальные механизмы торговли. Одной из таких схем являлась практика по кредитованию нефтегазовых компаний в обмен на скидки при закупке нефти с её последующей перепродажей [13]. Примером такого взаимодействия является соглашение между Роснефти с Glencore и Vitol на поставку нефти в объеме 67 млн тонн в течение 5 лет, подписанное в 2013 году.

Анализ системы торговли российской нефтью в условиях внешнеторговых ограничений

Экспортные бизнес-модели российских нефтегазовых компаний на протяжении последних 20-ти лет функционировали в рамках отлаженной структуры: добыча, транспортировка и последующий сбыт через западные каналы [18]. Швейцарские трейдеры находили покупателей, греческие судовладельцы занимались транспортировкой, а британские страховые компании обеспечивали надежное покрытие рисков. По сути, задача российских нефтегазовых компаний ограничивалась добычей и доставкой нефти в российские порты. Однако события последних лет, а именно введение масштабных внешнеторговых ограничений в 2022 году, стали поворотным моментом, вынуждая российских нефтяников переосмысливать привычные подходы к ведению бизнеса.

Западноевропейские санкции затронули не только прямые поставки нефти, но и всю сопутствующую инфраструктуру, включая логистику, страхование, фрахт и трейдинг. Принцип «потолка цен», введенный в декабре 2022 года для морских поставок российской нефти, дополнительно ограничил возможности традиционного экспорта [5]. В результате Россия лишилась своего основного рынка сбыта — Европы, которая на протяжении десятилетий обеспечивала стабильный спрос благодаря емкому рынку и короткому транспортному плечу.

Теперь же, в условиях эскалации антироссийских санкций, Urals стал «токсичным» товаром для западных партнеров. Привычная схема сбыта разрушена, а многие ВИНК оказались под санкциями, что осложнило взаимодействие с международными контрагентами. И все же, несмотря на давление, российским компаниям удалось выстроить новые маршруты поставок.

До 2022 года ключевыми поставщиками российской нефти традиционно являлись крупные сырьевые трейдеры, такие как швейцарские Vitol, Glencore и Gunvor, а также сингапурская Trafigura [20].

По данным Refinitiv, в 2021 году объемы торговли российской нефтью через крупнейших международных трейдеров Vitol и Trafigura демонстрировали значительный рост. В частности, объемы, осуществляемые через Vitol, увеличились с 4 047,1 млн тонн в 2020 году до 8 630,87 млн тонн в 2021 году, что свидетельствует о более чем двукратном приросте. Аналогичную динамику показала Trafigura, увеличив объемы с 4 541,25 млн тонн в 2020 году до 8 829,59 млн тонн в 2021 году (см. таб. №1)

Наиболее значимым наблюдением является то, что в I квартале 2022 года объемы закупок российской нефти через крупнейших трейдеров (особенно через Vitol) достигли рекордных значений за весь анализируемый период. Три крупнейших мировых нефтетрейдера — Vitol, Trafigura и Glencore – только за первый квартал 2022 года перевезли российской нефти больше, чем большинство квартальных значений предыдущих лет.

Табл. №1. Объемы перевозки нефти и нефтепродуктов из российских портов, 2019–2022 гг. (млн тонн)

Источник: составлено автором на основе данных [25]

|

VITOL

|

TRAFIGURA

|

GLENCORE

|

GUNVOR

| ||

|

2019

|

I кв

|

1 153,33

|

630,75

|

0,00

|

0,00

|

|

II кв

|

0,00

|

1 101,72

|

0,00

|

0,00

| |

|

III кв

|

0,00

|

399,12

|

0,00

|

0,00

| |

|

IV кв

|

874,04

|

355,39

|

599,38

|

271,29

| |

|

Всего

|

2 027,37

|

2 486,98

|

599,38

|

271,29

| |

|

2020

|

I кв

|

0,00

|

809,89

|

148,99

|

0,00

|

|

II кв

|

572,08

|

1 163,92

|

33,99

|

0,00

| |

|

III кв

|

1 803,89

|

855,46

|

0,00

|

248,63

| |

|

IV кв

|

1 671,09

|

1 711,98

|

59,32

|

0,00

| |

|

Всего

|

4 047,06

|

4 541,25

|

242,30

|

248,63

| |

|

2021

|

I кв

|

2 948,00

|

1 986,27

|

0,00

|

813,64

|

|

II кв

|

2 641,35

|

2 647,45

|

246,07

|

2 400,68

| |

|

III кв

|

476,67

|

1 874,24

|

66,12

|

663,39

| |

|

IV кв

|

2 564,85

|

2 321,63

|

1 301,06

|

662,12

| |

|

Всего

|

8 630,87

|

8 829,59

|

1 613,25

|

4 539,83

| |

|

2022

|

I кв

|

6 309,94

|

4 014,44

|

1 860,19

|

1 633,43

|

|

Всего

|

6 309,94

|

4 014,44

|

1 860,19

|

1 633,43

|

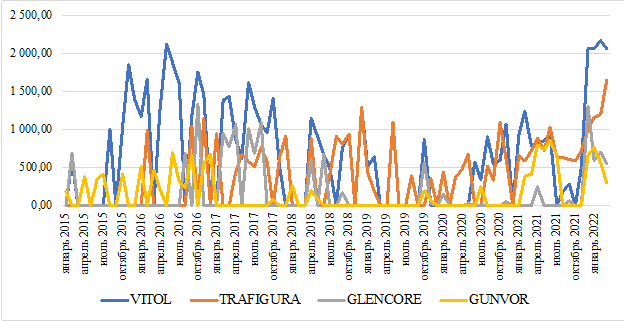

Исторические данные, также предоставленные Refinitiv, указывают на значительное увеличение активности двух крупных торговых компаний в российских портах в марте 2022 года: Vitol зафиксировала рекордное количество фрахтованных судов с января 2015 года. Точно так же Trafigura значительно увеличила объемы экспорта из России, достигнув отметки в 1,6 млн тонн сырой нефти и нефтепродуктов. Этот показатель превышает любые другие месячные объемы за почти восьмилетний период, подчеркивая усиление торговых операций компании в российских портах (см. рис. №4).

Рис. №3. Динамика объемов перевозки сырой нефти и нефтепродуктов из российских портов, 2015–2022 г. (млн тонн)

Источник: составлено автором на основе данных [25]

Несмотря на все «репутационные риски», которые несет в себе торговля российской нефтью и нефтепродуктами для европейских компаний [17], Vitol и Gunvor, согласно данным Financial Times, продолжали закупать нефтепродукты из России и в 2023 году. Таможенные отчеты показывают, что Gunvor и Vitol являются единственными западными компаниями, которые входили в ТОП-10 покупателей российских нефтепродуктов в 2023 году. За первые четыре месяца 2023 года Gunvor реализовала продажи российского бензина и дизельного топлива более чем на 500 млн долларов, в то время как Vitol продала примерно на 400 млн долларов, хотя в июне 2023 года компания в лице исполнительного директора Рассела Харди сообщала Financial Times, что ее торговля российской нефтью составляет «менее чем 100 000 барр. в день» [24].

Financial Times также указывает, что Vitol активно занималась торговлей российской нефтью через свои дочерние компании Amur Trading SA и Amur Investments SA, которые компания контролирует совместно с сингапурской Mercantile & Maritime Group. В период с марта по октябрь 2022 года две дочерние компании закупили российской нефти и нефтепродуктов примерно на 3 млрд долларов.

Поскольку западные санкции разрешают торговлю российской нефтью — Vitol и Gunvor далеко не единственные, кто все еще занимается данным бизнесом. Financial Times сообщает, что базирующаяся в Женеве компания Trafigura продавала российскую нефть Аргентине, стране, не участвующей в санкциях.

В то время как Gunvor и Vitol продолжали торговать российской нефтью в соответствии с санкционными пакетами, введение потолка цен вызвало стремительное появление новых игроков в цепочке поставок: операции трейдеров, базирующихся в Женеве были «заменены» операциями с новыми компаниями, которые теперь локализовались в Объединенных Арабских Эмиратах (ОАЭ) и Гонконге – «дружественных» для России юрисдикциях.

Согласно российской таможенной документации, проанализированной Financial Times, эти «малоизвестные» компании закупили 39 млн тонн российской нефти на сумму более 17 млрд долларов в период с января по апрель — около трети экспорта страны, заявленного таможне за этот период. Отмечается, что определённый объём российской нефти был предназначен для доставки в Объединённые Арабские Эмираты. Однако основная часть поставок, примерно 90%, не достигла территории ОАЭ. Вместо этого, она была направлена из российских портов напрямую новым покупателям в Азии, Африке и Южной Америке [23].

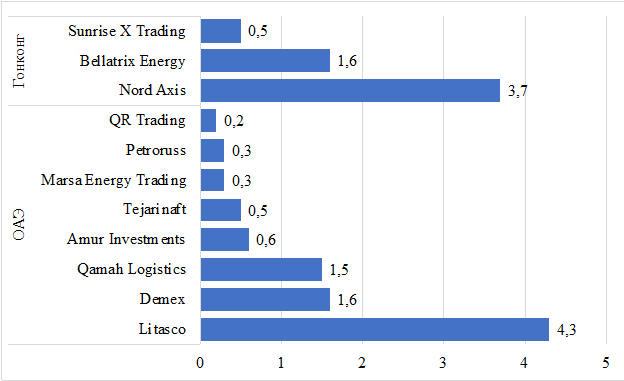

На рис. №4 представлены данные об объемах перевозки нефти из российских портов трейдерами, зарегистрированными в Гонконге и ОАЭ, выраженные в миллиардах долларов. Лидером по объёмам поставок за период с января по апрель 2023 года является Litasco (ЛУКОЙЛ Интернешнл Трейдинг), экспортировавшая нефть на сумму 4,3 миллиарда долларов. Значительную активность также демонстрирует компания Nord Axis, зарегистрированная в Гонконге в феврале 2022 года, с объемом перевозки нефти в 3,7 млрд долларов. Среди трейдеров из ОАЭ стоит выделить компании Demex и Qamah Logistics, объемы экспорта которых составляют по 1,6 млрд и 1,5 млрд долларов соответственно.

Рис. №4.Объемы перевозки сырой нефти из российских портов трейдерами из Гонконга и ОАЭ, январь-апрель 2023 г. (млрд долл)

Источник: составлено автором на основе данных [23]

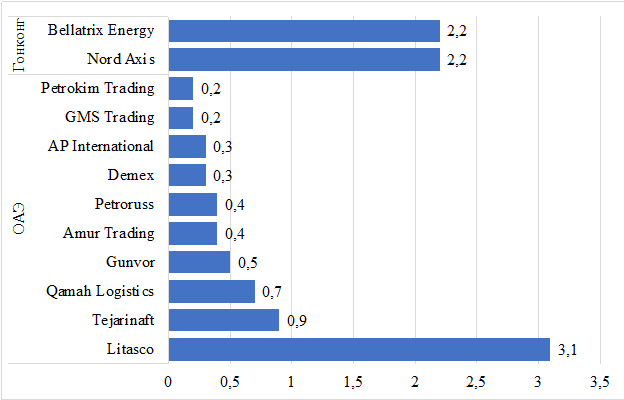

Данные по объемам перевозок нефтепродуктов, представленные на рисунке 5, также подтверждают лидирующую роль Litasco, объем перевозок которой составил 3,1 миллиарда долларов. (см. рис. №5)

Рис. №5. Объемы перевозки нефтепродуктов из российских портов трейдерами из Гонконга и ОАЭ, январь-апрель 2023 г. (млрд долл)

Источник: составлено автором на основе данных [22, 23]

На втором месте находятся Bellatrix Energy и Nord Axis, с равными объемами экспорта в 2,2 миллиарда долларов каждая. Среди трейдеров, зарегистрированных в ОАЭ, наиболее активной является компания Tejarinaft, чей объем экспорта составил 0,9 миллиарда долларов.

Заключение

Внешнеторговые ограничения в отношении российских нефтегазовых компаний расширили рискованный, но потенциально прибыльный нефтетрейдинговый бизнес. Становится очевидно, что европейские страны, декларируя ужесточение санкционного режима, одновременно ищут способы обхода своих же санкций. Одной из таких форм является передача своей деятельности по торговле российской нефтью компаниям с почти идентичным названием в «дружественных» для России юрисдикциях. «Новые» трейдеры зачастую остаются вне зоны прямого регулирования, способствуют сохранению существующих потоков нефти, а также формируют новые логистические цепочки.

К числу стратегий, позволяющих оптимизировать экспортные модели через компанию-трейдера, также можно отнести создание альтернативных логистических маршрутов. Ключевым элементом такой стратегии является использование «теневого (серого) флота» - перевозка нефти судами, срок эксплуатации которых превышает 15–20 лет. Дополнительно трейдеры применяют тактику перевалки нефти с танкера на танкер (ship-to-ship transfers) в нейтральных водах, что позволяет скрыть реальный источник поставок и обеспечить юридическую защиту операций.

Кроме того, ограничение доступа к западным страховщикам нефти – британской компании Lloyd’s, также привело к формированию новой стратегии – использованию непрозрачных страховых схем. Теперь страховое покрытие также реализуется через «дружественные» государства. Примером может служить сертификация 80 танкеров «Совкомфлота» Индийским регистром судоходства (IRClass), который является одной из крупнейших регистрационных компаний в мире.

Источники:

2. Брагинский О. Б. Нефтегазовый комплекс мира. - М: Изд–во «Нефть и газ» РГУ нефти и газа им. И. М. Губкина, 2006. – 640 c.

3. Линник Ю. Н., Линник В. Ю., Байкова О. В. Нефтегазовая экономика и бизнес. / учебник. - Москва : КноРус, 2023. – 340-341 c.

4. Жуков С.В. Мировой рынок нефти в процессе перемен. - М.: ИМЭМО РАН, 2017. – 64-65 c.

5. Телегина Е.А. Основные тенденции развития нефтетрейдинга в России в условиях фрагментации мирового товарного рынка энергоресурсов. / монография. - Москва : РУСАЙНС, 2024. – 89-93 c.

6. Макаров А.А., Митрова Т.А., Кулагин В.А. Прогноз развития энергетики мира и России 2019. / ИНЭИ РАН – Московская школа управления СКОЛКОВО. - Москва, 2019. – 15 c.

7. Макаров А.А., Григорьев Л.М., Митрова Т.А. Эволюция мировых энергетических рынков и ее последствия для России. - М. ИНЭИ РАН-АЦ при Правительстве РФ, 2015. – 22 c.

8. Маликова О.И, Орлова Е.С. Эволюция системы ценообразования на мировом энергетическом рынке: экономические последствия для России. / Монография. - Экономический факультет МГУ имени М. В. Ломоносова, 2017. – 10-119 c.

9. Бегларян Г. А., Иванов Г. Н., Калугина П. П., Половинчикова А. В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 365-366.

10. Гаврилина Е.А. Система договорных связей на рынке нефти и нефтепродуктов. / дис.,.. д-ра юр. наук. - Москва, 2014. – 123-127 c.

11. Голубчик А.М., Пак Е.В. Новая логистика внешней торговли России и неочевидные особенности определения статуса международного перевозчика // Международная торговля в условиях глобализации. – 2024. – № 3. – c. 363-363.

12. Катюха П.Б., Голубчик А.М. Некоторых специфических особенностях контрактной работы при нефтетрейдинге // Российский внешнеэкономический вестник. – 2016. – № 6. – c. 18-28. – url: https://cyberleninka.ru/article/n/o-nekotoryh-spetsificheskih-osobennostyah-kontraktnoy-raboty-pri-neftetreydinge/viewer.

13. Катюха П.Б., Голубчик А.М. Нефтетрейдинг и аккредитивная форма расчетов: возможные проблемы // Международные банковские операции. – 2016. – № 1. – c. 28-37.

14. Катюха П.Б. Трансформация международного нефтетрейдинга в условиях глобализации мирового товарного рынка нефти: вызовы и возможности для России. / дис.,.. д-ра экон. наук. - Москва, 2023. – 56-73 c.

15. Кошман В.В., Зимовец А.В.,Ханина А.В. Внешняя торговля России: анализ проблем и решения // Экономическая безопасность. – 2024. – № 4. – c. 887-902.

16. Лапаева О.Ф., Иневатова О.А., Дедеева С.А. Современные проблемы и перспективы развития топливно-энергетического комплекса // Экономические отношения. – 2019. – № 3. – c. 2129-2142. – doi: 10.18334/eo.9.3.40815.

17. Пак Е.В. Фактор санкций в логистике внешней торговли России: теория и практика // Вестник транспорта. – 2023. – № 2. – c. 11–13.

18. Устинова Л.Н., Сиразетдинов Р.М., Сиразетдинова Э.Р., Устинов Д.А. Энергетический сектор России: экономический аспект // Экономика, предпринимательство и право. – 2023. – № 2. – c. 401–412.

19. Доходы Trafigura, Vitol, Glencore и Cargill за пять лет почти удвоились. Ведомости. Влияние сырьевых трейдеров продолжает стремительно расти. [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/articles/2014/07/10/krupnye-syrevye-trejdery-stanovyatsya-moguschestvennee (дата обращения: 26.12.2024).

20. РИА Новости. «Роснефть» договорилась о предоплате поставок нефти с Glencore и Vitol, 24 декабря 2012 г. [Электронный ресурс]. URL: https://www.rbc.ru/economics/24/12/2012/5704017a9a7947fcbd443fab (дата обращения: 26.12.2024).

21. Bp Statistical Review of World Energy June 2022. [Электронный ресурс]. URL: https://www.bp.com/en/global/corporate/energy-economics.html (дата обращения: 26.12.2024).

22. Bloomberg News, « New Kings of Russian Oil Were These Six Traders in December», last update 21 March 2023. [Электронный ресурс]. URL: https://www.bloomberg.com/news/articles/2023-03-21/new-kings-of-russian-oil-were-these-six-traders-in-december (дата обращения: 25.03.2025).

23. Financial Times, «How Dubai became ‘the new Geneva’ for Russian oil trade», 19 июля 2023 г. [Электронный ресурс]. URL: https://www.ft.com/content/7ac92047-b306-49d0-9811-ddde5c916dd6 (дата обращения: 26.12.2024).

24. Financial Times, «Vitol and Gunvor help keep Russian refined oil flowing, data shows», 27 июня 2023 г. [Электронный ресурс]. URL: https://www.ft.com/content/ba9754e3-6f4e-4455-b6be-c6c6edf6b853 (дата обращения: 26.12.2024).

Страница обновлена: 22.07.2026 в 08:14:55

Download PDF | Downloads: 81

Oil trading as an element of Russian oil and gas companies' business model transformation amid foreign trade restrictions

Abramova A.T.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 5 (May 2025)

Abstract:

The article discusses the issues of scientific substantiation of oil trading as an independent segment of oil business, including sales, logistics and risk management operations. Special attention is paid to the description of the historical conditions for the creation of the oil trade institute, as well as to the systematization of its main features. The analysis of the modern Russian oil trading system in the context of foreign trade restrictions, including the transformation of export models, reorientation to new markets and adaptation of logistics chains is carried out. It is shown that today oil trading has become a strategic tool contributing to the restructuring of export business models of oil and gas companies. This evolution includes adaptation to new logistics schemes, introduction of digital technologies and risk management in supply chains. The research materials are of practical value for specialists in the field of international trade and energy, economists, experts in the oil and gas sector, as well as for students and postgraduates studying the processes of globalization and transformation of the world economy.

Keywords: oil trading, global oil market, oil trader, oil, foreign trade contract, spot market, commodity market, commodities, foreign trade restrictions

JEL-classification: Q35, Q40, Q43

References:

Beglaryan G. A., Ivanov G. N., Kalugina P. P., Polovinchikova A. V. (2022). Us and european sanctions against Russia: the turnaround of early 2022. Journal of International Economic Affairs. (3). 365-366.

Bloomberg News, « New Kings of Russian Oil Were These Six Traders in December», last update 21 March 2023. Retrieved March 25, 2025, from https://www.bloomberg.com/news/articles/2023-03-21/new-kings-of-russian-oil-were-these-six-traders-in-december

Bp Statistical Review of World Energy June 2022. Retrieved December 26, 2024, from https://www.bp.com/en/global/corporate/energy-economics.html

Braginskiy O. B. (2006). The oil and gas complex of the world

Gavrilina E.A. (2014). The system of contractual relations in the oil and petroleum products market

Golubchik A.M., Pak E.V. (2024). New logistics of Russia’s foreign trade and induced problem of identifying the carrier’s status. Mezhdunarodnaya torgovlya v usloviyakh globalizatsii. (3). 363-363.

Ivanov N.A. (2022). Energy exchange trading: origins and development

Katyukha P.B. (2023). Transformation of international oil trading in the context of globalization of the global commodity oil market: challenges and opportunities for Russia

Katyukha P.B., Golubchik A.M. (2016). Oil trading and the letter of credit form of settlements: possible problems. Mezhdunarodnye bankovskie operatsii. (1). 28-37.

Katyukha P.B., Golubchik A.M. (2016). Some specific features of contract work in crude oil trading. Russian Foreign Economic Bulletin. (6). 18-28.

Koshman V.V., Zimovets A.V.,Khanina A.V. (2024). Russia's foreign trade: problem analysis and solutions. Economic security. 7 (4). 887-902.

Lapaeva O.F., Inevatova O.A., Dedeeva S.A. (2019). Modern problems and prospects of development of fuel and energy complex. Journal of International Economic Affairs. 9 (3). 2129-2142. doi: 10.18334/eo.9.3.40815.

Linnik Yu. N., Linnik V. Yu., Baykova O. V. (2023). Oil and gas economics and business

Makarov A.A., Grigorev L.M., Mitrova T.A. (2015). The evolution of global energy markets and its implications for Russia

Makarov A.A., Mitrova T.A., Kulagin V.A. (2019). World and Russian Energy Development Forecast 2019

Malikova O.I, Orlova E.S. (2017). The evolution of the pricing system in the global energy market: economic implications for Russia

Pak E.V. (2023). The sanctions factor in the logistics of Russia's foreign trade: theory and practice. Vestnik transporta. (2). 11–13.

Telegina E.A. (2024). The main trends in the development of oil trading in Russia in the context of fragmentation of the global commodity market of energy resources

Ustinova L.N., Sirazetdinov R.M., Sirazetdinova E.R., Ustinov D.A. (2023). Russia's energy sector: an economic dimension. Journal of Economics, Entrepreneurship and Law. (2). 401–412.

Zhukov S.V. (2017). The global oil market is in the process of change