Мировой и российский рынки инжиниринговых услуг в нефтегазовом секторе: перспективы и ограничения развития

Цыгляну П.П.1, Василенко Н.В.1

1 Санкт-Петербургский горный университет, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 160 | Цитирований: 9

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48125325

Цитирований: 9

Аннотация:

Постепенное исчерпывание возможностей экстенсивного роста и ужесточение конкурентной борьбы на мировых рынках обусловили необходимость перехода от экспортно-ориентированной модели к инновационной модели экономики. Одним из путей инновационного перехода как в глобальном масштабе, так и на национальном уровне является реализация инжиниринговой деятельности в различных отраслях экономики, одной из наиболее приоритетных для российской экономики из которых является нефтегазовый комплекс. В статье проведен обзор показателей мирового рынка инжиниринговых услуг, в рамках которого выявлен значительный рост объема рынка и увеличение доли технологического инжиниринга в структуре рынка, свидетельствующее о возрастающей необходимости внедрения новых технологических решений и наукоемких производств. Определено, что при таких же высоких темпах роста российского рынка инжиниринговых услуг их доля на мировом инжиниринговом рынке на сегодняшний день не превышает 1%, что осложняет конкуренцию России с лидерами в данной области, такими как США, Китай, Япония. Обосновано преобладание в структуре российского рынка инжиниринга услуг, оказываемых в нефтегазовом секторе (более 70%). На основании проведенного анализа рассмотрены основные перспективы и ограничения развития российского рынка инжиниринговых услуг в нефтегазовом секторе

Ключевые слова: инжиниринг, нефтегазовый сектор, инжиниринговые услуги, нефтесервисные услуги, инновационное развитие

JEL-классификация: L71, Q35, Q55

Введение

Текущее состояние и перспективы развития российской экономики находятся под существенным влиянием ряда долговременных системных вызовов, основу которых составляют как мировые тенденции, так и внутренние барьеры развития. Основными среди них, по мнению специалистов, являются накопленные диспропорции в структуре экономике, в первую очередь в промышленности, так как на современном этапе возможности динамического роста при слабо дифференцированной структуре экономики значительно ограничены [1, 2] (Eskindarova, Silvestrova, 2013; Malakhova, 2016). Постепенное исчерпывание возможностей экстенсивного развития и ужесточение конкурентной борьбы на мировых рынках ознаменовали кризис экспортно ориентированной модели российской экономики и определили необходимость ее перехода к инновационной модели, базирующейся на разработке, внедрении и экспорте высокотехнологичных решений и оборудования в рамках существующих задач конкретных отраслей [1–4] (Eskindarova, Silvestrova, 2013; Malakhova, 2016; Kochetkov, 2020; Berezikov, 2019).

Основной целью перехода России к инновационной модели экономического роста является повышение уровня социально-экономического развития страны и, следовательно, уровня жизни российского населения, что достигается путем решения следующих задач:

- создание конкурентоспособной в глобальном масштабе национальной инновационной системы [1–3, 5] (Eskindarova, Silvestrova, 2013; Malakhova, 2016; Kochetkov, 2020; Karpova, 2016);

- расширение внутреннего спроса на инновации (технологические, продуктовые, управленческие, маркетинговые и др.) [1, 6–8] (Eskindarova, Silvestrova, 2013; Cherepovitsyn, 2018; Dmitrieva, 2020; Pozharnitskaya, Sharf, Tsibulnikova, 2015);

- укрепление сектора генерации знаний (образования, фундаментальной и прикладной науки), повышение его результативности [1, 9–11] (Eskindarova, Silvestrova, 2013; Cherepovitsyn, Tsvetkov, Evseeva, 2021; Blinov, 2019; Katysheva, 2019);

- формирование современной инновационной инфраструктуры (транспортной, информационной, управленческой, логистической и т.д.) [1–3, 8, 12] (Eskindarova, Silvestrova, 2013; Malakhova, 2016; Kochetkov, 2020; Pozharnitskaya, Sharf, Tsibulnikova, 2015; Razmanova, Andrukhova, 2020);

- получение реальных статистических данных о состоянии дел в науке и сфере инноваций [1–3, 13] (Eskindarova, Silvestrova, 2013; Malakhova, 2016; Kochetkov, 2020; Yurak, 2020).

Одним из путей инновационного перехода как в глобальном масштабе, так и на национальном уровне является реализация инжиниринговой деятельности в различных отраслях экономики. Именно инжиниринг предлагает инновационные, наукоемкие и высокотехнологичные решения в ответ на актуальные вызовы экономического развития. Анализ особенностей отраслевой структуры российской экономики позволил сделать вывод, что одним из наиболее приоритетных направлений реализации инжиниринга является именно нефтегазовый комплекс: согласно данным профильных ведомств, на долю нефтегазового сектора РФ приходится до 20% ВВП, 40% федерального бюджета, а также 57% экспорта, что позволяет рассматривать нефтегазовый сектор важнейшим источником роста российской экономики [14–16].

Несмотря на высокую приоритетность нефтегазового сектора в экономике России, в текущих условиях его развитие осложняется рядом негативных тенденций. В качестве основных таких тенденций можно выделить [17–20] (Nikulina, 2016; Linnik, 2018; Vasilenko, 2021):

- волатильность мирового нефтяного рынка, связанная с нестабильной геополитической ситуацией, снижением роста мировой экономики;

- истощение традиционных запасов нефти и газа и увеличение доли трудноизвлекаемых;

- политика декарбонизации и перехода на альтернативные источники энергии;

- удорожание добычи и транспортировки углеводородов, связанное с естественным «старением» основных фондов, снижением масштаба и качества новых активов, переход к освоению новых удаленных потенциально нефтегазоносных территорий и др. [21].

Необходимость решения задач развития нефтегазового сектора в указанных условиях определяет актуальность дополнительных требований к уровню технической оснащенности нефтегазовых компаний, наличию и воспроизводству ресурсной базы, наращиванию инновационного потенциала, обеспечивающего возможность создания новых технологий [17] (Nikulina, 2016), что и обеспечивается при помощи инжиниринговой деятельности, создавая тем самым спрос на услуги инжиниринга как на мировом, так и на российском рынке.

Целью данной статьи является выявление перспектив и ограничений развития мирового и российского рынков инжиниринговых услуг с учетом специфики нефтегазового сектора.

Материалы и методы исследования

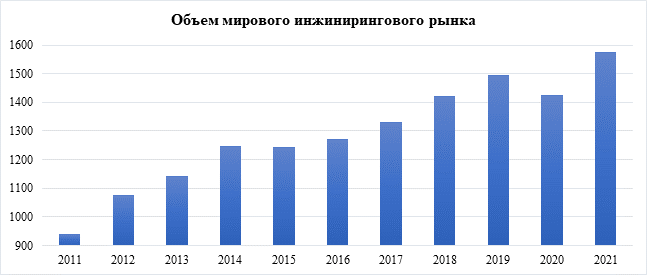

Согласно данным аналитического агентства IBISWorld, объем мирового рынка инжиниринговых услуг по результатам 2021 года ожидается в пределах 1,6 трлн долл. США (объем рынка определялся по выручке компаний) (рис. 1).

Рисунок 1. Объем мирового рынка инжиниринговых услуг, млрд долл. США

Источник: составлено автором по данным IBISWorld [22].

В период с 2011 по 2021 год объем рынка вырос на 636 млрд долл. США (или 67,7%), в связи с чем средний темп роста рынка оценивается в 6,77% в год. Однако результаты последних 5 лет (с 2016 по 2021 год) не показывают столь оптимистичного развития рынка – мировой рынок вырос всего лишь на 302 млрд долл. США (или на 23,7% в год) со средним темпом роста в 4,74% в год. Причиной данного снижения является мировой экономический кризис, ставший следствием распространения в конце декабря 2019 года новой коронавирусной инфекции в глобальных масштабах. По мнению аналитиков, наиболее сложный этап кризиса пройден, и согласно предварительным оценкам, к концу 2021 году рынок полностью восстановится, достигнув в 2020–2021 годах отметки темпа роста в 10,5% в год и обозначив новый максимум в объеме оказываемых инжиниринговых услуг, который составит примерно 1575 млрд долл. США [22].

Как было отмечено ранее, согласно классификации, предложенной Европейской экономической комиссией ООН, выделяется 4 вида инжиниринга: консультационный, общий (или строительный), технологический и комплексный (включает 3 остальных вида инжиниринга). Согласно работе [23], большая доля услуг в структуре инжинирингового рынка приходится на строительный инжиниринг – 60% (рис. 2), однако наиболее развивающимся сегментом инжинирингового рынка является технологический инжиниринг, так как ежегодно необходимость во внедрении новых технологических решений и наукоемких производств увеличивается, в связи с чем ожидается и рост его доли в структуре мирового рынка.

Рисунок 2. Структура мирового инжинирингового рынка, %

Источник: данные работы [23].

Активный оборот в развитии российского рынка инжиниринговых услуг произошел в 2013 году путем утверждения распоряжением Правительства Российской Федерации от 23.07.2013 г. № 1300-р плана мероприятий (дорожной карты) в области инжиниринга и промышленного дизайна на период 2013–2018 гг., который был впоследствии адаптирован новой дорожной картой на период 2020–2025 гг., утвержденной распоряжением Правительства Российской Федерации от 11.06.2020 № 1546-р. Основными целями разработки и закрепления на государственном уровне данной законодательной инициативы являются [24, 25]:

- обеспечение модернизации и развитие российской экономики путем более широкого использования услуг отечественных компаний в области инжиниринга и промышленного дизайна;

- создание благоприятной институциональной среды для привлечения в сферу инжиниринга и промышленного дизайна объектов малого и среднего предпринимательства;

- создание новых рабочих мест и увеличение квалифицированного кадрового состава специалистов в области инжиниринга и промышленного дизайна;

- расширение сектора EPC(M)-контрактования для реализации высокотехнологичных проектов в ведущих отраслях экономики, включая нефтегазовую отрасль (в частности, освоение месторождений шельфа и Восточной Сибири, разработка новых технологий сжижения природного газа), металлургию, машиностроение, химическую и другие отрасли обрабатывающей промышленности;

- коммерциализация разработанных технологий путем экспорта услуг по инжинирингу и промышленному дизайну.

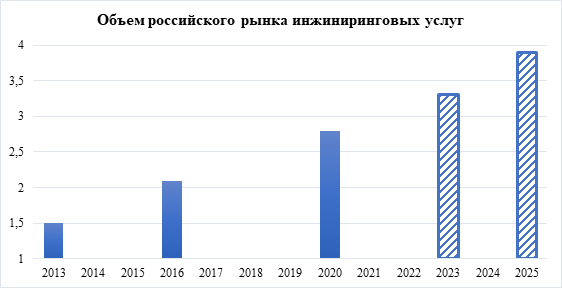

Рынок российских инжиниринговых услуг не уступает в темпах развития мировому. Согласно рассмотренным дорожным картам, в период с 2013 по 2020 год внутренний российский рынок инжиниринговых услуг увеличился с 1,5 до 2,8 трлн руб., что составляет 87% прироста (рис. 3) [24, 25]. Однако что касается доли, занимаемой на мировом рынке, российскому рынку инжиниринговых услуг еще значительно сложно конкурировать с другими странами, такими как США, Китай, Япония, так как его объемная доля, по различным источникам, колеблется в пределах 0,6–1% от мирового рынка [23, 26].

Рисунок 3. Объем российского рынка инжиниринговых услуг, трлн руб.

Источник: составлено автором по данным документов [24, 25].

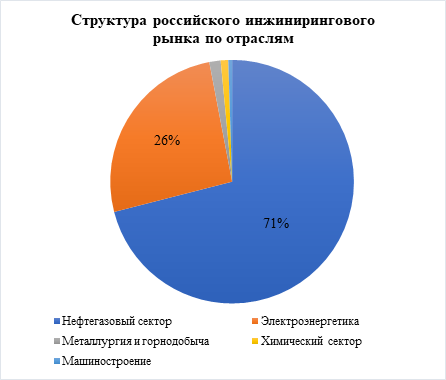

По данным Минпромторга России, большая доля инжиниринговых услуг российского рынка приходится на компании нефтегазовой (71%) и электроэнергетической (26%) отраслей (рис. 4) [27]. Столь высокая доля инжиниринговых услуг, приходящаяся на компании нефтегазового сектора, свидетельствует об их высокой востребованности и перспективах развития высокотехнологичного сектора данного вида услуг.

Рисунок 4. Структура российского инжинирингового рынка по отраслям, %

Источник: составлено автором по данным документа [27].

Одним из ключевых показателей эффективности реализации плана мероприятий в области инжиниринга и промышленного дизайна является доля EPC(M)-контрактов (комплексного инжиниринга) в общем объеме оказанных инжиниринговых услуг. Согласно статистическим данным дорожных карт, доля комплексного проектирования в период с 2013 по 2020 год значительно увеличилась – с 10% до 30%, а дальнейшее развитие рынка инжиниринговых услуг предполагает в течение ближайших 5 лет увеличение доли EPC(M) до 40% (рис. 5) [24, 25].

Рисунок 5. Доля EPC(M)-контрактов в структуре внутреннего российского рынка, %

Источник: составлено автором по данным документов [24, 25].

В рамках EPC(M)-контрактования заказчику оказывается услуга по созданию технического объекта, начиная от стадии проектирования и заканчивая сдачей ему готового объекта. Данный вид услуг является взаимовыгодным для обеих сторон, так как способствует развитию инжиниринговых компаний (в том числе малых и средних предприятий), а также позволяет на 30–40% сократить срок реализации проекта [28].

Реализация инициативы по вовлечению в структуру российского внутреннего рынка инжиниринговых услуг предприятий малого и среднего бизнеса показала более высокие показатели, даже чем планировалось: за 7 лет, начиная с 2013 года, доля указанных субъектов бизнеса возросла до 42% (в дорожной карте 2013 года прогноз доли малых и средних предприятий к 2018 году составил 5–8%) (рис. 6) [24, 25].

Рисунок 6. Доля малого и среднего бизнеса в структуре внутреннего российского рынка, %

Источник: составлено автором по данным документов [24, 25].

Структура российского рынка инжиниринговых услуг неоднородна – большая часть услуг выполняется крупными компаниями с государственным участием. Анализ инжиниринговой деятельности США показывает, что на общее количество инжиниринговых компаний (142 000) доля крупных составляет всего 5%. В России ситуация обратного характера – большая доля спроса на инжиниринговые услуги на рынке (40%) покрывается деятельностью 2 компаний – «Стройгазконсалтинг» и «Стройгазмонтаж», причем услуги в большинстве своем являются низкотехнологичными. Увеличение на рынке доли мелких и средних предприятий позволит демонополизировать его, а также с учетом роста конкуренции повысить качество предоставляемых услуг [27].

Также в рамках рассмотренных планов развития в области инжиниринга и промышленного дизайна особый оптимизм выражает рост количества совместных предприятий российских и зарубежных компаний в данной области (рис. 7).

Разработка проектов такого рода позволяет отечественным компаниям получать дополнительный производственный опыт, и что немаловажно – приобщаться и использовать в своей дальнейшей производственной деятельности новые технологические решения (или их элементы), а также повышать профессиональную квалификацию своих сотрудников.

Рисунок 7. Количество совместных полноценных предприятий российских и зарубежных компаний в области инжиниринга, ед.

Источник: составлено автором по данным документов [24, 25].

С учетом мировых тенденций спрос на инжиниринговые услуги с каждым годом увеличивается, в связи с чем, согласно дорожной карте, на 2020–2025 гг. ожидается прирост российского инжинирингового рынка на 40%, что составит в объеме 3,9 трлн руб., но ввиду текущей неблагоприятной мировой эпидемиологической обстановки прогноз выглядит крайне оптимистичным и, возможно, потребует корректировки с учетом актуальных показателей рынка.

Производный характер спроса на инжиниринговые услуги актуализирует рассмотрение основных тенденций на мировом рынке нефти как одного из важнейших факторов влияния на развитие соответствующего инжиниринга.

Мировой рынок нефти всегда был и продолжает быть подвержен значительной волатильности, изменения которого являются следствием определенной геополитической и экономической ситуации (рис. 8).

Рассматривая период последних 5 лет, можно отметить тренд роста цены на нефть с 2016 по 2018 год, основной причиной которого стала сделка ОПЕК+. Страны картеля, а также ряд нефтедобывающих стран, не входящих в него, в том числе Россия, заключили договор о снижении уровня добычи нефти до 1,7–1,8 млн баррелей в день, целью которого являлось повышение цен на нефть за счет уменьшения предложения на рынке на фоне отрицательной динамики цены в период с 2012 по 2016 год [29–34, 35].

Рисунок 8. Основные показатели мирового рынка нефти

Источник: составлено автором по данным Deloitte [29–34], BP [35].

Следствием сделки ОПЕК+, а также внепланового падения добычи нефти в Венесуэле стал ожидаемый рост цены на нефть, продлившийся до октября 2018 и изменивший свой курс в сторону спада. Одним из ключевых факторов, обусловивших сложившуюся ситуацию, стала политика США, в рамках которой можно выделить два аспекта:

- увеличение объема добычи нефти (преимущественно сланцевой) в США на фоне роста цены;

- отмена санкций импортерам иранской нефти.

Наиболее значимые коррективы в ситуацию на нефтяном рынке в 2020 году были внесены неблагоприятной мировой эпидемиологической ситуацией, обусловленной распространением коронавируса. Данное обстоятельство привело к резкому снижению цены на нефть в первом квартале года, а совместно с фактическим прекращением действия сделки ОПЕК+ ввиду отсутствия консенсуса по данному вопросу между Россией и странами ОПЕК привело к обрушению цены до своего исторического минимума 2002 года – цена на нефть марки Brent 21 апреля опустилась ниже 20 долларов за баррель впервые с февраля 2002 [36–38].

«Реанимирование» рынка нефти последовало в мае 2020 в связи с заключением между странами ОПЕК и их партнерами сделки ОПЕК++, в рамках которой страны должны были сократить добычу на 9,7 млн баррелей в день [38]. Столь рекордное снижение уровня добычи дало начало медленному восстановлению баланса на рынке нефти.

Рост цены сохраняет свой положительный тренд и на сегодняшний день, а что касается прогноза дальнейшей ситуации на рынке, то с уверенностью можно сказать, что она будет зависеть от эффективности мер борьбы эпидемией, а также геополитической обстановки, обусловленной политикой стран ОПЕК++, США и Китая [34, 38].

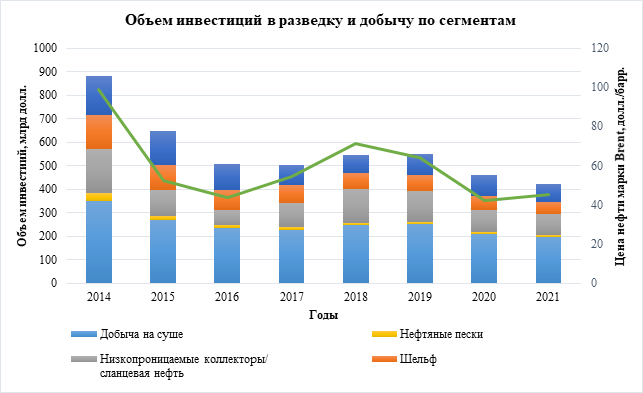

Тенденции на мировом рынке услуг, предоставляемых компаниям нефтегазового сектора, находят большое отражение в тенденциях, развивающихся на мировом нефтяном рынке. Одним из показателей активности компаний нефтегазового сектора является объем инвестиций, которые они осуществляют в рамках этапов разведки и добычи (рис. 9).

Рисунок 9. Мировая динамика инвестиций нефтегазовых компаний в разведку и добычу

Источник: составлено автором по данным BP [35], Rystad Energy [39].

Ведение инвестиционной деятельности нефтегазовыми компаниями серьезно базируется на ситуации на рынке нефти, что отчетливо видно из сопоставления графика изменения цены и объема инвестиций. Данная связь является вполне обоснованной – рост цены на нефть создает для компаний благоприятные условия развития, что реализуется путем инвестирования в перспективные для них направления, а обратная ситуация становится тревожным звонком для менеджмента компаний – снижение цены на нефть предвещает потенциальные проблемы на рынке и сигнализирует о нежелательности инвестирования ввиду возможности недополучения прибыли или, что хуже, неполучения возврата на инвестиции.

Снижение спроса на мировом нефтяном рынке, отмеченное на рисунке 9, является закономерным следствием разразившейся эпидемии коронавируса, повлекшей спад спроса на основные энергоресурсы, что в суммарном итоге привело к отрицательной динамике и рынка нефтесервисных услуг, частично отражающих здесь инжиниринговую деятельность.

Большинство, если не все, крупнейших нефтегазовых компаний снизили объем капитальных вложений по результатам первого полугодия 2020 года в среднем на 20–30%. В мировом масштабе данный факт свидетельствует о суммарном снижении объемов капитальных расходов в 2020 году на 77 млрд долл. (-19% г/г) относительно 2019-го, что тем самым завершает период трехлетнего роста, начатый в 2016 году. По мнению специалистов, наиболее крупными рынками нефтесервисных услуг останутся США и Канада (около 94 млрд долл.), Азия и Индия (70 млрд долл. США), а также Ближний Восток (42 млрд долл. США) [34].

С учетом текущих тенденций на мировых рынках нефти и нефтесервисных услуг перспективы развития рынка нефтегазовых инжиниринговых услуг носят неопределенный характер. Рассматривая нефтегазовый инжиниринг как инновационную основу развития нефтесервисного рынка, можно сделать вывод, что развитие данного сегмента является одной из ключевых задач современной российской нефтегазовой отрасли ввиду его высокого инновационного потенциала и значительного влияния нефтегазового комплекса на рост национальной экономики, однако реализация нефтегазовых инжиниринговых проектов в рамках актуальных глобальных и отраслевых вызовов все же остается подвержена серьезному влиянию геополитических и макроэкономических параметров, коренным образом определяющих дальнейшие перспективы развития данного направления.

Заключение

На основании проведенного исследования были сформулированы следующие выводы.

1. Одним из путей инновационного перехода как в глобальном масштабе, так и на национальном уровне является реализация инжиниринговой деятельности в различных отраслях экономики, в частности для РФ в нефтегазовом комплексе, так как продуктами инжиниринга являются инновационные, наукоемкие и высокотехнологичные решения, отвечающие актуальным глобальным и национальным вызовам экономического развития, а национальный нефтегазовый комплекс, в свою очередь, является одним из основных источников дохода и внутренним потенциалом роста национальной экономики.

2. Значительный рост глобального инжинирингового рынка (с 2011 по 2021 г. прирост составил 67,7%, или 636 млрд долл. США) является отражением растущей востребованности инжиниринговых услуг, а увеличивающаяся доля технологического инжиниринга в структуре рынка свидетельствует о возрастающей необходимости внедрения новых технологических решений и наукоемких производств.

3. Современные темпы роста российского рынка инжиниринговых услуг не уступают, а даже «обходят» мировые – в период 2013–2020 гг. объем рынка увеличился с 1,5 до 2,8 трлн руб., что составляет 87% прироста. При этом малая доля российского инжинирингового рынка (в пределах 0,6–1% в структуре глобального) значительно осложняют конкурентную борьбу с такими лидерами в данном направлении, как США, Китай, Япония. Наибольшая доля услуг в структуре российского рынка приходится на компании нефтегазовой отрасли (71%), тем самым подтверждая высокий потенциал развития данного направления в рамках российской экономики.

4. Текущее положение на мировом нефтяном рынке характеризуется значительной волатильностью цены на нефть, которая является следствием сложившейся геополитической и экономической ситуации. Изменение в спросе на углеводороды, ставшее следствием неблагоприятной эпидемиологической ситуации, политики декарбонизации, политических и экономических процессов, происходящих в ряде стран, а также между странами, не создает достаточно благоприятной атмосферы для развития предприятий нефтегазового сектора. Данные процессы неизбежно находят отражение в тенденциях, имеющих место на мировом нефтесервисном рынке, и выражаются в снижении объемов инвестирования в перспективные направления ввиду страха инвесторов перед возможностью недополучения прибыли или, что хуже, неполучения возврата на инвестиции.

5. Несмотря на значительной потенциал и ключевую важность данного сегмента для российской экономики, возможность его развития остается подверженной серьезному влиянию геополитических и макроэкономических параметров. Текущие тенденции на мировых рынках нефти и нефтесервисных услуг усиливают неопределенность перспективы развития российского инжинирингового рынка.

Источники:

2. Малахова Н. Н. Инновационная экономика с позиции социально-философского анализа. / Сборник трудов IX Международной научно-практической конференции «Инновационное развитие российской экономики». - М.: РЭУ им. Г.В. Плеханова, 2016. – 58-62 c.

3. Кочетков С. В. Инновационное развитие российской экономики: тенденции проблемы, перспективы // Вестник ВГУ. Серия: Экономика и управление. – 2020. – № 1. – c. 17-25.

4. Березиков С. А. Структурные изменения и инновационное развитие экономики Арктических регионов России // Записки Горного института. – 2019. – c. 716-723.

5. Карпова Е. В. Современные тенденции: инвестиционный процесс в России. / Сборник трудов IX Международной научно-практической конференции «Инновационное развитие российской экономики». - М.: РЭУ им. Г.В. Плеханова, 2016. – 39-41 c.

6. Череповицын А. Е. Инновационный подход к освоению минерально-сырьевого потенциала арктической зоны РФ // Записки Горного института. – 2018. – c. 438-444.

7. Dmitrieva D. Sustainable development of oil and gas potential of the Arctic and its shelf zone: the role of innovations // Journal of Marine Science and Engineering. – 2020. – № 12. – p. 1-18.

8. Пожарницкая О. В., Шарф И. В., ЦибульниковаМ.Р. Современные тенденции развития нефтегазового комплекса. / монография, Томский политехнический университет. – Томск. - Томск: Изд-во Томского политехнического университета, 2015. – 166 c.

9. Череповицын А. Е., Цветков П.С., Евсеева О.О. Критический анализ методических подходов к оценке устойчивости арктических нефтегазовых проектов // Записки горного университета. – 2021. – c. 463-479. – doi: 10.31897/PMI.2021.3.15.

10. Блинов А. М. Анализ инструментов инновационной поддержки развития технологий интеллектуальных интегрированных энергетических систем // Российский экономический интернет-журнал. – 2019. – № 3. – c. 16.

11. Katysheva E. Economic and institutional problems of the Russian oil and gas complex digital transformation // Proceedings of 19th International Multidisciplinary Scientific GeoConference Surveying Geology and Mining Ecology Management, SGEM. – 2019. – № 5.3. – p. 203-208.

12. Разманова С. В., Андрухова О. В. Нефтесервисные компании в рамках цифровизации экономики: оценка перспектив инновационного развития // Записки Горного института. – 2020. – c. 482-492. – doi: 10.31897/pmi.2020.4.11.

13. Юрак В. В. Против устойчивого развития: сценарии будущего // Записки Горного института. – 2020. – c. 242-247. – doi: 10.31897/pmi.2020.2.242.

14. Федеральная служба государственной статистики (Росстат). [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 25.10.2021).

15. Министерство финансов Российской Федерации (Минфин России). [Электронный ресурс]. URL: https://minfin.gov.ru/ru/ (дата обращения: 25.10.2021).

16. Федеральная таможенная служба (ФТС России). [Электронный ресурс]. URL: https://customs.gov.ru/ (дата обращения: 25.10.2021).

17. Никулина О. В. Сравнительный анализ особенностей финансирования инновационной деятельности компаний нефтегазового комплекса в мировой экономике // Финансовая аналитика: проблемы и решения. – 2016. – № 32 (314). – c. 23-39.

18. Линник В. Ю. Барьеры на пути инновационного развития научно-исследовательских организаций нефтегазодобывающей отрасли // Вестник Университета (Государственный университет управления). – 2018. – № 12. – c. 37-42.

19. Василенко Н. В. Нефтегазовый инжиниринг: подходы к пониманию сущности // Креативная экономика. – 2021. – № 4. – c. 1483-1500.

Страница обновлена: 31.07.2026 в 12:16:01

Download PDF | Downloads: 160 | Citations: 9

Global and Russian markets of engineering services in the oil and gas sector: development prospects and limitations

Tsyglyanu P.P., Vasilenko N.V.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 4 (October-December 2021)

Abstract:

The gradual exhaustion of opportunities for extensive growth and the tightening of competition in world markets necessitated the transition from an export-oriented model to an innovative one. One of the ways of innovative transition both on a global scale and at the national level is the implementation of engineering activities in various sectors of the economy. For the Russian economy, the oil and gas complex is the most priority industry. The review of the engineering services indicators on the world market is carried out. A significant increase in the market volume and an increase in the share of technological engineering in the market structure were revealed. This indicates the increasing need for the introduction of new technological solutions and knowledge-intensive industries. It is determined that with the same high growth rates of the Russian engineering services market, their share in the global engineering market today does not exceed 1%. This complicates Russia's competition with such world leaders as the United States, China, and Japan.

The structure of the Russian engineering market is dominated by services provided in the oil and gas sector. They account for more than 70%.

Based on the analysis, the main development prospects and limitations of the Russian engineering services market in the oil and gas sector are considered.

Keywords: engineering, oil and gas sector, engineering services, oilfield services, innovative development

JEL-classification: L71, Q35, Q55

References:

Berezikov S. A. (2019). Strukturnye izmeneniya i innovatsionnoe razvitie ekonomiki Arkticheskikh regionov Rossii [Structural changes and innovative development of the economy of the Arctic regions of Russia]. Zapiski Gornogo instituta. 240 716-723. (in Russian).

Blinov A. M. (2019). Analiz instrumentov innovatsionnoy podderzhki razvitiya tekhnologiy intellektualnyh integrirovannyh energeticheskikh sistem [Analysis of innovative instrument for supporting the development of intelligent integrated energy systems technologies]. Russian economic online journal. (3). 16. (in Russian).

Cherepovitsyn A. E. (2018). Innovatsionnyy podkhod k osvoeniyu mineralno-syrevogo potentsiala arkticheskoy zony RF [An innovative approach to the development of the mineral resource potential of the Arctic zone of the Russian Federation]. Zapiski Gornogo instituta. 232 438-444. (in Russian).

Cherepovitsyn A. E., Tsvetkov P.S., Evseeva O.O. (2021). Kriticheskiy analiz metodicheskikh podkhodov k otsenke ustoychivosti arkticheskikh neftegazovyh proektov [Critical analysis of methodological approaches to assessing sustainability of Arctic oil and gas projects]. Zapiski gornogo universiteta. 249 463-479. (in Russian). doi: 10.31897/PMI.2021.3.15.

Dmitrieva D. (2020). Sustainable development of oil and gas potential of the Arctic and its shelf zone: the role of innovations Journal of Marine Science and Engineering. (12). 1-18.

Eskindarova M.A., Silvestrova S.N. (2013). Innovatsionnoe razvitie Rossii: problemy i resheniya [Innovative development of Russia: problems and solutions] (in Russian).

Karpova E. V. (2016). Sovremennye tendentsii: investitsionnyy protsess v Rossii [Current trends: investment process in Russia] (in Russian).

Katysheva E. (2019). Economic and institutional problems of the Russian oil and gas complex digital transformation Proceedings of 19th International Multidisciplinary Scientific GeoConference Surveying Geology and Mining Ecology Management, SGEM. (5.3). 203-208.

Kochetkov S. V. (2020). Innovatsionnoe razvitie rossiyskoy ekonomiki: tendentsii problemy, perspektivy [Innovative development of the Russian economy: trends, problems, prospects]. Vestnik VGU. Seriya: Ekonomika i upravlenie. (1). 17-25. (in Russian).

Linnik V. Yu. (2018). Barery na puti innovatsionnogo razvitiya nauchno-issledovatelskikh organizatsiy neftegazodobyvayushchey otrasli [Barriers to innovative development of research organizations oil and gas industry]. Vestnik Universiteta. (12). 37-42. (in Russian).

Malakhova N. N. (2016). Innovatsionnaya ekonomika s pozitsii sotsialno-filosofskogo analiza [Innovative economy from the perspective of socio-philosophical analysis] (in Russian).

Nikulina O. V. (2016). Sravnitelnyy analiz osobennostey finansirovaniya innovatsionnoy deyatelnosti kompaniy neftegazovogo kompleksa v mirovoy ekonomike [A comparative analysis of the specifics of financing of oil and gas companies'' innovative activities in the world economy]. Financial Analytics: Science and Experience. (32 (314)). 23-39. (in Russian).

Pozharnitskaya O. V., Sharf I. V., TsibulnikovaM.R. (2015). Sovremennye tendentsii razvitiya neftegazovogo kompleksa [Current trends in the development of the oil and gas complex] (in Russian).

Razmanova S. V., Andrukhova O. V. (2020). Nefteservisnye kompanii v ramkakh tsifrovizatsii ekonomiki: otsenka perspektiv innovatsionnogo razvitiya [Oilfield service companies as part of economy digitalization: assessment of the prospects for innovative development]. Zapiski Gornogo instituta. 244 482-492. (in Russian). doi: 10.31897/pmi.2020.4.11.

Vasilenko N. V. (2021). Neftegazovyy inzhiniring: podkhody k ponimaniyu sushchnosti [Oil and gas engineering: approaches to understanding]. Creative economy. (4). 1483-1500. (in Russian).

Yurak V. V. (2020). Protiv ustoychivogo razvitiya: stsenarii budushchego [Vs sustainable development: scenarios for the future]. Zapiski Gornogo instituta. 242 242-247. (in Russian). doi: 10.31897/pmi.2020.2.242.