Институциональная среда корпоративной социальной ответственности в России

Шичкин И.А.1

1 Российский экономический университет имени Г.В. Плеханова, ,

Скачать PDF | Загрузок: 93

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80555594

Аннотация:

В статье рассмотрены особенности становления и развития институциональных базисов корпоративной социальной ответственности в Российской Федерации. Актуальность проведенного исследования определяется возрастающей популярностью социально-ответственного поведения в практике преуспевающих компаний.

В рамках исследования систематизированы нормативно-правовые регуляторы и формализованные инструменты, образующие институциональную среду корпоративной социальной ответственности в России. Проанализированы основные международные и национальные правовые акты, нормы и стандарты в области корпоративной социальной ответственности. Обозначены корпоративные обязательства перед стейкхолдерами, регулируемые российским законодательством. Охарактеризовано нормативно-правовое обеспечение инструментария реализации социальной ответственности бизнеса в России.

Автором выделены сильные стороны и недостатки российского законодательства, охватывающего различные аспекты социальной ответственности бизнеса. На основании этого приоритезированы направления развития национального законодательства в области корпоративной социальной ответственности

Ключевые слова: корпоративная социальная ответственность, бизнес-среда, деловая этика, стейкхолдеры, социальное предпринимательство, государственно-частное партнерство

JEL-классификация: K31, L31, M14

ВВЕДЕНИЕ

В Российской Федерации общие правила ведения бизнеса, основанные на европейском и американском опыте, начали вырабатываться в первой половине 1990-х годов, в течение которых принят ряд профессиональных кодексов, регулирующих вопросы деловой этики. В 1992 г. издан «Кодекс чести банкира», а в 1994 г. задекларированы правила и нормы профессиональной этики для участников рынка ценных бумаг, представителей общества оценщиков и гильдии риелторов.

Во второй половине 1990-х гг. Россия переживала тяжелый период рыночных реформ и глубокого социально-экономического кризиса. В этих условиях бизнес ограничивался общими декларациями о следовании принципам деловой этики и разовой благотворительности. В 1997 году разработан документ «Двенадцать принципов ведения дела в России», основанный на историческом опыте России и передовых практиках международного делового сообщества.

В начале 2000-х гг. в связи с наступлением относительной политической и экономической стабильности, ускорением процессов глобализации, распространением иностранных компаний в стране и выходом российского бизнеса на международный рынок, наблюдается постепенная имплементация подходов и принципов корпоративной социальной ответственности (КСО) в России. С 2002 г. происходит институционализация корпоративной благотворительности, создание корпоративных кодексов и социальных хартий, широкое использование международных стандартов и руководств для ведения бизнеса, учреждение корпоративных и частных фондов для реализации социальных проектов и программ. Принимаются нормативные правовые акты, затрагивающие отдельные аспекты КСО.

В последние годы в России получает постепенное распространение ESG-повестка (E – environment, экология; S – social, социальная политика; G – governance, корпоративное управление). В средствах массовой информации набирают популярность дискуссии о социальной ответственности бизнеса. Вместе с тем институциональная среда корпоративной социальной ответственности в России, в том числе ее нормативно-правовое обеспечение, нуждаются в более качественной трансформации и развитии. Таким образом, актуальность данного исследования обусловлена необходимостью комплексного анализа институциональной среды социально-ответственной деятельности бизнеса сквозь призму нормативно-правового обеспечения с целью приоритезации векторов ее развития.

Теоретическая рамка исследования суммирует научные воззрения отечественных и зарубежных ученых, обращавшихся к проблеме корпоративной социальной ответственности. Основоположники концепции КСО, американские экономисты Боуэн Г. [28], Фридман М. [30] и Кэролл А. [29] выработали дефинитивные конструкты, оригинальные модели и классификации корпоративной социальной ответственности, сформировавшие квинтэссенцию классических представлений о социально-ответственном поведении бизнеса.

В трудах российских ученых, затрагиваются различные аспекты и перспективы социальной ответственности бизнеса. Так, Аблякимова Л.Р. [12] и Чудинов О.О. [26] охарактеризовали сущность и значение корпоративной социальной ответственности в современной экономике.

Белоусов К.Ю. [15] исследовал генезис и развитие корпоративной социальной ответственности как социально-экономического института.

Канаева О.А. и Канаев А.В. [18] проанализировали взаимосвязь КСО с устойчивым развитием компании.

Необходимость единого подхода к исследованию КСО, этики бизнеса, корпоративной культуры и устойчивого развития, обоснована в работе Лебедевой Н.Ю. [19].

Роль государства в регулировании корпоративной социальной ответственности рассмотрена Фатхутдиновой А.М. [24] и Полищук Л. [21].

В работах Вередюк О.В. [16], Морозова А.А. [20] и Тарелкиной Н.А. [23] затрагиваются вопросы формирования и применения отечественной нормативно-правовой базы в сфере социальной ответственности бизнеса.

Измайлова М.Н. [17], Фёдоров М.В., Полякова А.Г. [25], Шаховская Л.С. [27] фокусировались на проблеме формирования и развития институциональной среды КСО в России.

В рамках данного исследования, восполнению научных пробелов будет способствовать комплексный анализ и систематизация нормативно-правовой базы, лежащей в основе институциональной среды корпоративной социальной ответственности в России.

Цель исследования – проанализировать международные и национальные нормативные акты в области КСО, произвести систематизацию нормативно-правовых регуляторов и формализованных инструментов, образующих институциональную среду корпоративной социальной ответственности в России, на основании чего обозначить приоритетные направления ее развития.

Научная новизна статьи заключается в систематизации нормативно-правовой базы институциональной среды корпоративной социальной ответственности в России для приоритезации векторов ее перспективного развития.

Гипотеза исследования: систематизация нормативно-правовых регуляторов и формализованных инструментов, образующих институциональную среду корпоративной социальной ответственности в России, позволит выделить сильные и слабые стороны российского законодательства, создавая основу для качественной трансформации и развития данной институциональной среды.

Методы исследования включают анализ существующих научных публикаций и нормативно-правовых актов, формирующих структурные элементы институциональной среды корпоративной социальной ответственности в России.

ОСНОВНАЯ ЧАСТЬ

Нормативно-правовое обеспечение является основой для реализации социально-ориентированной деятельности компании. В частности, трудовое право повышает ответственность работодателя перед наемными работниками. Налоговое законодательство может стимулировать бизнес развивать инфраструктуру и расширять социальную поддержку. Нормативные регуляторы устанавливают траектории делового поведения компании, определяя его роль и значение в социально-экономическом развитии и экологическом благополучии территорий, с учетом интересов и ожиданий различных категорий заинтересованных сторон (табл. 1).

Таблица 1 – Корпоративные обязательства перед стейкхолдерами, регулируемые законодательством Российской Федерации

|

Категории стейкхолдеров

|

Ожидания

|

Основные нормативные правовые акты

|

|

Собственники

|

· Эффективное и рациональное использование

капитала.

· Предоставление точной и своевременной отчетности. · Прирост капиталовложений и рентабельность бизнеса. |

·

ГК

РФ, статья 50. Коммерческие и некоммерческие организации.

· Федеральный закон от 5 мая 2014 г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации». · Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ. |

|

Акционеры

|

· Увеличение размера дивидендов.

· Повышение стоимости акций. · Рост стоимости компании. · Надежность и стабильность. |

·

Федеральный

закон от 26.12.1995 № 208-ФЗ (ред. от 07.10.2022) «Об акционерных обществах».

|

|

Персонал

|

· Стабильная занятость.

· Достойная оплата труда. · Соблюдение трудовых прав и обеспечение социальных гарантий. · Возможность повышения квалификации. · Карьерный рост. · Безопасность труда и охрана здоровья. |

·

Трудовой кодекс Российской

Федерации от 30.12.2001 № 197-ФЗ (ред. от 26.12.2024).

· Федеральный закон «О занятости населения в Российской Федерации» от 12.12.2023 № 565-ФЗ (последняя редакция). · Федеральный закон «О специальной оценке условий труда» от 28.12.2013 № 426-ФЗ. · Федеральный закон «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996 № 10-ФЗ. |

|

Клиенты (покупатели)

|

· Качественная продукция и услуги по

приемлемым ценам.

· Безопасность продукции и услуг. · Ремонт и техническое обслуживание товара. · Достоверные сведения об изготовителе, товаре и услуге. · Соблюдение прав потребителей. |

·

Закон РФ от

07.02.1992 № 2300-1 (ред. от 14.07.2022) «О защите прав потребителей».

· КоАП РФ, статья 14.7. Обман потребителей, статья 14.8. Нарушение иных прав потребителей. |

|

Поставщики

|

· Выполнение договорных обязательств.

· Предоставление регулярных заказов. · Работа на справедливых условиях. |

·

Федеральный

закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» от

18.07.2011 № 223-ФЗ.

· Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 № 44-ФЗ. |

|

Инвесторы и кредиторы

|

·

Обеспечение

справедливой доходности инвестиций и заемных средств.

· Предоставление полной и точной отчетности. · Гарантии возврата инвестиций. |

·

Федеральный

закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой

в форме капитальных вложений» от 25.02.1999 № 39-ФЗ.

· Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1. · Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. |

|

Конкуренты

|

· Осуществление добросовестной

конкуренции и рекламы.

· Избежание практики эксклюзивного дилерства. · Отсутствие ценового демпинга. |

·

Федеральный

закон «О защите конкуренции» от 26.07.2006 № 135-ФЗ.

· Федеральный закон «О рекламе» от 13.03.2006 № 38-ФЗ. · Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 № 44-ФЗ. · КоАП РФ, статья 14.9. Ограничение конкуренции органами власти, органами местного самоуправления. |

|

Местное сообщество

|

· Развитие инфраструктуры.

· Вклад в решение социально-значимых проблем. · Защита окружающей среды. · Организация массовых мероприятий. |

·

Распоряжение

Правительства РФ от 13.02.2019 № 207-р «Об утверждении Стратегии

пространственного развития Российской Федерации на период до 2025 года».

· Федеральный закон «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» от 13.07.2015 № 224-ФЗ. · Федеральный закон «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. |

|

Государство

|

· Создание рабочих мест и обеспечение

занятости населения.

· Своевременная уплата в полном объеме налогов, сборов, страховых взносов. · Осуществление деятельности в рамках правового поля. · Вклад в экономические развитие территории. · Социальная стабильность. |

·

Федеральный закон «О занятости

населения в Российской Федерации» от 12.12.2023 № 565-ФЗ (последняя редакция).

· Налоговый кодекс Российской Федерации: часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с изменениями и дополнениями). |

В отличие от Великобритании и Франции, корпоративная социальная ответственность в России не кодифицирована в самостоятельную отрасль права. Между тем, основные правовые нормы и положения в области корпоративной социальной ответственности отражены в Конституции РФ, федеральных законах и отраслевых кодексах (Гражданский, Налоговый, Трудовой, Кодекс об административных правонарушениях и т.д.).

Президент России принимает указы, необходимые для реализации федеральных законов, охватывающих некоторые аспекты социальной ответственности бизнеса. Правительство России издает постановления, которые должны соответствовать федеральному законодательству и указам Президента. Органы государственной исполнительной власти (Министерство по труду и социальной защите, Федеральная налоговая служба, Федеральная антимонопольная служба, Федеральная таможенная служба и др.) издают нормативные акты по вопросам ответственности бизнеса, входящим в их компетенцию.

В целях расширения и развития стандартов в сфере корпоративной социальной ответственности, на уровне субъектов Российской Федерации принимаются законы, учитывающие местную специфику и действующие исключительно в пределах этих территорий.

Генеральные принципы социальной ответственности бизнеса сформулированы международными и национальными регуляторами в форме конвенций, рекомендаций, пактов, соглашений, деклараций, стандартов и принципов (табл. 2). В российской практике наиболее частое применение находят такие международные инициативы, как Глобальный договор ООН и Глобальная инициатива по отчетности – GRI, а также стандарты ISO 26000, ISO 14000 и AccountAbility (AA1000). Стандарт ISO 26000 «Руководство по социальной ответственности» действует в России в формате принятого в 2013 г. государственного стандарта ГОСТ Р ИСО 26000:2012.

Таблица 2 – Основные международные нормативные акты и стандарты в области корпоративной социальной ответственности

|

Нормативы

|

Период

принятия

|

Кем

предложены

|

Краткая

характеристика

|

|

Конвенции и

рекомендации МОТ

|

1919–наст.время

|

Международная организация

труда

|

Охватывают широкий спектр социальных и трудовых вопросов,

включая право на труд, минимальную заработную плату, условия труда, политику

занятости, социальное партнерство, занятость уязвимых категорий населения,

социальную защиту и др.

|

|

Принципы

Международной сети корпоративного управления

|

1999

|

Международная

сеть корпоративного управления

|

Описывают обязанности совета директоров и акционеров

компаний в части расширения диалога между двумя сторонами. Направлены на

продвижение эффективных стандартов управления в целях развития национальных

рынков

|

|

ISO

14001

|

1996–2021

|

Международная организация по стандартизации

|

Устанавливает

требования к системе экологического менеджмента в части

использования ресурсов, управления отходами, мониторинга экологических показателей и вовлечения заинтересованных сторон в экологические обязательства |

|

SA

8000

|

1997–2024

|

Международная организация по социальной отчетности

|

Сертификация касается таких вопросов, как принудительный и

детский труд, охрана труда и техника безопасности, дисциплинарные меры,

рабочее время, свобода объединения и коллективные переговоры, дискриминация,

компенсация и системы управления

|

|

Принципы

корпоративного управления ОЭСР

|

1999–2023

|

Организация экономического сотрудничества и развития

|

Принципы корпоративного управления служат инструментарием

для совершенствования законодательной, регуляторной и организационной основ

поддержки экономической эффективности и обеспечения устойчивого развития

|

|

Глобальные

принципы Салливана

|

1999

|

Леон Салливан и Кофи Аннан

|

Призваны поддерживать в компаниях экономическую, социальную

и политическую справедливость, включая уважение прав человека и равные

возможности на труд для всех

|

|

Рекомендации

ОЭСР для ТНК |

2000

|

Организация экономического сотрудничества и развития

|

Обеспечивают необязательные принципы и стандарты

ответственного ведения бизнеса в глобальном контексте в соответствии с

действующим законодательством и признанными на международном уровне

стандартами

|

|

Глобальный

Договор ООН

|

2000

|

ООН

|

Глобальный Договор выступает в качестве руководства для

предприятий по всему миру, предлагая им ориентироваться на десять основных

принципов, связанных с защитой прав человека, улучшением условий труда,

экологической ответственностью, борьбой с коррупцией и др.

|

|

Руководство

по отчетности в области устойчивого развития

|

1997

|

Глобальная инициатива по отчетности (GRI)

|

Руководящие принципы отчетности в области устойчивого

развития, которые направлены на повышение прозрачности экономических,

экологических и социальных показателей бизнеса

|

|

Принципы

корпоративного управления Евроакционеров

|

2000

|

Европейская

группа акционеров, «Euroshareholders»

|

Руководство

для Евроакционеров основано на принципах корпоративного управления ОЭСР, но

представлено более детализировано.

Использование компанией Руководства Euroshareholders, способствует повышению влияния акционеров |

|

АА1000

|

2003–2018

|

Британский Институт социальной и этической отчетности

|

Серия принципов и правил подотчетности для реализации

политики устойчивого развития. Стандарт охватывает методы взаимодействия с

ключевыми заинтересованными сторонами и отчетность о достигнутом прогрессе в

реализации целей устойчивого развития

|

|

ISO 26000

|

2010

|

Международная организация по стандартизации

|

Международный

стандарт, разработанный с целью поощрения организаций к усилению

социально-ответственной деятельности в интересах своих работников, местных

сообществ и защиты окружающей среды

|

|

Руководящие

принципы предпринимательской деятельности в части прав человека

|

2011

|

ООН

|

Документ,

включающий 31 принцип, является первым глобальным стандартом предотвращения

риска нарушения прав человека в процессе предпринимательской деятельности

|

|

ISO 45001

|

2018

|

Международная организация по стандартизации

|

Устанавливает ряд требований, предъявляемых к системе охраны

труда и управления промышленной безопасностью

|

Национальный стандарт ГОСТ Р ИСО 14001-2016 выступает в качестве нормативной основы для обеспечения эффективной защиты окружающей среды, являясь по сути аналогом международного экологического стандарта ISO 14001:2015.

На национальном уровне выработаны принципы и правила в области корпоративной социальной ответственности, имеющие инициативный и рекомендательный характер. Так в 2004 г., на очередном съезде Российского союза промышленников и предпринимателей (РСПП) была принята Социальная хартия российского бизнеса, которая дважды (2008 г. и 2021 г.) подвергалась актуализации [22]. Социальная хартия соответствует ключевым международным документам в области общественного развития и позиционируется как платформа для формирования корпоративной стратегии и политики на основе эффективного управления ESG-факторами с учетом интересов стейкхолдеров для устойчивого развития страны. По данным РСПП к инициативе присоединилось 298 организаций с общей численностью занятых порядка 10 млн. человек.

В 2006 г. сообщество топ-менеджеров – членов комитета Ассоциации Менеджеров, представляющих ведущие российские и международные компании, изложили понимание принципов корпоративной социальной ответственности российского бизнеса в форме Меморандума, включающего соблюдение законодательных и этических норм; непрерывное повышение качества выпускаемой продукции; вклад в развитие институтов гражданского общества, вследствие реализации партнерских программ и социальных проектов и др. В качестве канала для информирования общества о социально-ответственной деятельности компаний, члены комитета Ассоциации Менеджеров выделяют нефинансовую отчетность.

В 2007 г. по инициативе Центра экспертных программ Всероссийской организации качества, принимается стандарт ВОК-КСО-2007 «Социальная ответственность организации. Обновленная в 2011 г. редакция стандарта с маркировкой IC CSR-08260008000 содержала восемь модулей, в том числе права и гарантии персонала, интересы потребителей, качество продукции и услуг, экономию ресурсов и природоохранную деятельность, развитие местного сообщества, координацию социально-ориентированной деятельности. Наряду со стандартом, учреждена Международная система сертификации деятельности организаций в области социальной ответственности – «ИНТЕРСОЦСЕРТ».

В 2008 г. Российский союз промышленников и предпринимателей предложил бизнесу использовать в нефинансовой отчетности систему показателей социально-экономической и экологической результативности по принципу «триединого итога» [14]. Базовые индикаторы результативности включают 48 показателей, в том числе 29 основных и 19 дополнительных. В процессе разработки, тестирования и апробации базовых индикаторов результативности, наряду с профильными комитетами РСПП, участвовали такие крупные коммерческие структуры, как ОАО РАО «ЕЭС России», группа компаний «РЕНОВА», «Эрнст энд Янг», ОАО «Северсталь», ОАО «ГМК «Норильский никель», ОАО «КАМАЗ», ОАО «Вимм-Билль-Данн Продукты Питания» и др.

В сентябре 2012 года по инициативе общественных организаций и негосударственных объединений, таких как РСПП, ТПП РФ, «ОПОРА РОССИИ» и «Деловая Россия», была подписана антикоррупционная хартия российского бизнеса. Хартия принята в целях содействия бизнесу в части внедрения антикоррупционных программ, включающих процедуры внутреннего контроля, проведения закупок на основе открытых торгов и другие меры [13].

Постановлением Совета ТПП РФ от 20.04.2016 № 6-1 принят «Кодекс взаимоотношений торгово-промышленных палат в Российской Федерации», устанавливающий свод норм и правил взаимодействия торгово-промышленных палат с организациями и индивидуальными предпринимателями. Данный документ служит фундаментом для успешного сотрудничества в сфере бизнеса, акцентируя внимание на защите прав предпринимателей, признании значимости деловой практики и поддержке в повышении социальной ценности бизнеса.

В последние годы наблюдается растущая роль и значение ESG-концепции развития бизнеса, что актуализирует целесообразность оценки действующих подходов к ее нормативно-правовому регулированию. Анализ отечественной законодательной базы в области корпоративной социальной ответственности будет осуществляться в разрезе трех направлений ESG-концепции: экологическая ответственность организации, характеризующая ее природоохранную деятельность; социальная ответственность, определяемая результативностью внутрикорпоративной социальной политики и глубиной взаимодействия с местными сообществами; корпоративное управление, которое фокусируется на передовых практиках менеджмента в интересах стейкхолдеров компании.

Конституция Российской Федерации как высший государственный нормативный правовой акт создает фундаментальные основы для реализации концепции корпоративной социальной ответственности, поскольку позиционирует страну как социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека (ст. 7) [1]. В Российской Федерации охраняется труд, устанавливается гарантированный минимальный размер оплаты труда, поощряются создание дополнительных форм социального обеспечения и благотворительность. Конституцией признается право на индивидуальные и коллективные трудовые споры, включая право на забастовку (ст. 37). Отдельные нормы деловой этики бизнеса регулируются ст. 34 Конституции РФ, не допускающей монополизацию и недобросовестную конкуренцию в процессе ведения экономической деятельности.

В разрезе законодательных актов Российской Федерации, содержащих систематизированные отраслевые нормы, затрагивающие внутрикорпоративные аспекты социальной ответственности бизнеса, выделяется Трудовой Кодекс РФ. Широкий свод норм трудового права, состоящий из объединённых законов и правительственных постановлений, охватывает такие вопросы социальной ответственности бизнеса, как стабильная занятость, вознаграждение, права и обязанности работника и работодателя, условия труда, длительность рабочего дня, защита трудовых прав социально уязвимых групп населения, охрана труда и безопасность на производстве, пособия, льготы, компенсации, социальные гарантии, объединение в профессиональные союзы и др. [5]. Трудовой кодекс РФ базируется на международных законодательных нормах, принятых МОТ, ООН и другими организациями.

Налоговый кодекс РФ устанавливает режимы налоговых льгот и вычетов, предписывая основания для освобождения от налогообложения. Так, не облагаются налогом фиксированные размеры материальной помощи работникам [4]. В случае прохождения работниками независимой оценки квалификации на соответствие требованиям, для работодателя-налогоплательщика может быть снижено налоговое бремя (подп. 23 п. 1 ст. 264 НК РФ). Бизнес получает освобождение от уплаты НДС при оказании социальных услуг детям, пожилым людям, инвалидам, включая безвозмездную передачу имущества и благотворительные выплаты, как денежные, так и в натуральной форме. Порядок осуществления пожертвований как одной из форм благотворительной деятельности, регулируется ст. 582 Гражданского кодекса РФ.

Кодекс об административных правонарушениях предписывает меры административной ответственности бизнеса за нарушение прав потребителей. Обман покупателей может повлечь штраф с юридических лиц в размере от 20 000 до 50 000 рублей (ст. 14.7 КоАП). Введение в заблуждение потребителей касательно характеристик или качества продукции, услуг или выполненных работ, предусматривает административные санкции для организаций, которые могут варьироваться в размере от 100 000 до 500 000 рублей. В соответствии со ст. 14.8 Кодекса об административных правонарушениях, юридические лица могут быть обязаны уплатить штраф в размере от 300 до 500 тысяч рублей. Это касается ситуаций, когда потребителям отказывают в доступе к товару, выполнении работ или предоставлении услуг из-за состояния их здоровья или имеющихся у них ограничений в жизнедеятельности.

В Кодексе об административных правонарушениях имеется ст. 14.9, касающаяся действий государственных и муниципальных органов, которые могут нарушать принципы честной конкуренции. Данная статья устанавливает, что в случае нарушений, препятствующих свободе экономической конкуренции или деятельности, предусмотрены штрафы для ответственных лиц в размере от 15 до 50 тысяч рублей. Более того, если у лица уже имеется история подобных нарушений, оно может быть дисквалифицировано на период до трех лет, что подчеркивает стремление к поддержанию честной конкуренции и прозрачности в экономической сфере.

Экологическая ответственность российского бизнеса регулируется отдельными нормами Земельного, Лесного и Водного кодексов. Земельный кодекс (ЗК РФ) в части Главы II. Охрана земель (ст. 12-14) обязывает юридических лиц обеспечивать сохранение земли как важнейшего компонента окружающей среды и природного ресурса. Это предполагает защиту земель от заражения радиоактивными элементами, химикатами, вредными микроорганизмами, а также защиту от промышленных отходов и других вредоносных воздействий [3].

В соответствии с Водным кодексом Российской Федерации, в частности ст. 55, собственники водных объектов несут обязательства принимать необходимые меры для защиты водных ресурсов. Это включает в себя действия, направленные на предотвращение загрязнения, засорения и истощения вод, а также на ликвидацию последствий. Кроме того, ст. 44 устанавливает правила, которым должны следовать юридические лица при использовании водных объектов, в том числе для сброса сточных и дренажных вод, подчеркивая необходимость проведения соответствующих охранительных мер [2].

В соответствии с Федеральным законом от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации», издан Указ Президента Российской Федерации от 09.11.2022 № 809 «Об утверждении Основ государственной политики по сохранению и укреплению традиционных российских духовно-нравственных ценностей» [6]. Стратегическая значимость Указа определяется беспрецедентным внешним давлением на Российскую Федерацию и увеличением числа реальных угроз традиционным ценностям в виде экстремистских и террористических организаций, действий недружественных иностранных государств, отдельных транснациональных корпораций, СМИ и некоммерческих организаций. Данный документ направлен на повышение уровня социальной ответственности граждан и бизнеса.

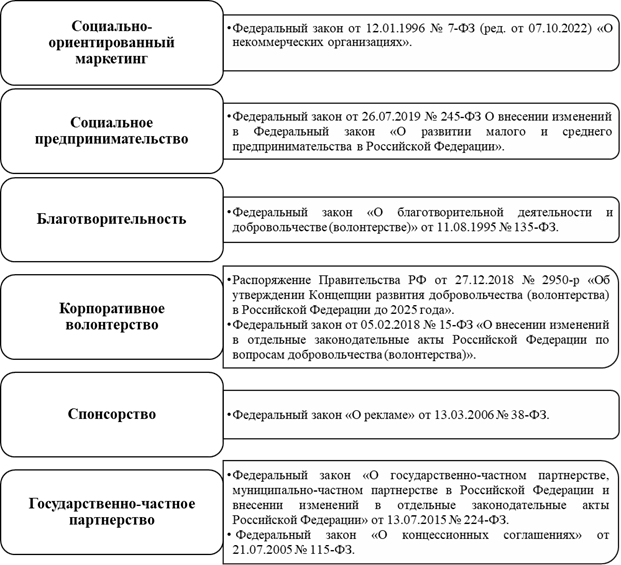

Рассматривая правовое обеспечение корпоративной социальной ответственности в России сквозь призму его инструментария, следует выделить ряд ключевых законодательных актов (рис. 1).

Рисунок 1 – Нормативно-правовое обеспечение инструментария реализации социальной ответственности бизнеса в России

Источник: составлено автором

В целях регулирования экологической ответственности бизнеса в России, принято федеральное законодательство и государственные стандарты, которые регулярно актуализируются в соответствии с международными нормативами. Федеральный закон «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ определяет правовые основы государственной политики в сфере взаимодействия общества и природы.

В серии ISO 14000 на сегодняшний день около тридцати действующих стандартов. Наиболее важные из них адаптированы к российскому законодательству путём разработки и принятия нормативов серии ГОСТ Р ИСО стандарта 14000. Содержание отечественных нормативных документов соответствует международным аналогам (табл. 3).

Таблица 3 – Международные и российские стандарты экологической ответственности бизнеса

|

Международный стандарт

|

Сфера регламентации

|

Российский аналог

|

|

ISO 14001:2015

|

Системы экологического менеджмента.

Требования и руководство по применению

|

ГОСТ Р ИСО 14001-2016

|

|

ISO 14004:2016

|

Системы экологического менеджмента.

Общие руководящие указания по внедрению

|

ГОСТ Р ИСО 14004-2017

|

|

ISO 14015:2001

|

Экологический менеджмент. Экологическая

оценка участков и организаций

|

ГОСТ Р ИСО 14015-2007

|

|

ISO 14020:2000

|

Этикетки и декларации экологические.

Основные принципы

|

ГОСТ Р ИСО 14020-2011

|

|

ISO 14021:2016

|

Экологические маркировки и заявления.

Самодекларируемые экологические заявления (экологическая маркировка типа II)

|

ГОСТ Р ИСО 14021-2023

|

|

ISO 14024:2018

|

Экологические маркировки и заявления.

Экологическая маркировка типа I. Принципы и процедуры

|

ГОСТ Р ИСО 14024-2022

|

|

ISO 14031:2021

|

Экологический менеджмент. Оценка

экологической результативности. Руководящие указания

|

ГОСТ Р ИСО 14031-2023

|

|

ISO 14040:2006

|

Экологический менеджмент. Оценка

жизненного цикла. Принципы и структура

|

ГОСТ Р ИСО 14040-2022

|

|

ISO 14041:2000

|

Управление окружающей средой. Оценка

жизненного цикла. Определение цели, области исследования и инвентаризационный

анализ

|

ГОСТ Р ИСО 14041-2000

|

|

ISO 14042:2000

|

Управление окружающей средой. Оценка

жизненного цикла. Оценка воздействия жизненного цикла

|

ГОСТ Р ИСО 14042-2001

|

|

ISO 14043:2000

|

Управление окружающей средой. Оценка

жизненного цикла. Интерпретация жизненного цикла

|

ГОСТ Р ИСО 14043-2001

|

|

ISO 14044:2006

|

Экологический менеджмент. Оценка

жизненного цикла. Требования и рекомендации

|

ГОСТ Р ИСО 14044-2021

|

|

ISO/TR

14047:2012

|

Экологический менеджмент. Оценка

жизненного цикла. Примеры применения ИСО 14044 к ситуациям воздействия

|

ГОСТ Р 56269-2014

|

|

ISO/TS 14048:2002

|

Экологический менеджмент. Оценка

жизненного цикла. Формат документирования данных

|

ГОСТ Р ИСО/ТУ 14048-2009

|

|

ISO/TR 14049:2012

|

Экологический менеджмент. Оценка

жизненного цикла. Примеры использования ИСО 14044 для определения цели,

области исследования и инвентаризационных анализов

|

ГОСТ Р 56270-2014

|

|

ISO

14050-2020

|

Экологический

менеджмент. Словарь

|

ГОСТ Р ИСО 14050-2023

|

|

ISO

14063:2020

|

Экологический менеджмент. Обмен

экологической информацией. Руководящие указания и примеры

|

ГОСТ Р ИСО 14063-2023

|

|

ISO 14064-2:2019

|

Газы парниковые. Часть 1: Требования и

руководство по количественному определению и отчетности о выбросах и

поглощении парниковых газов на уровне организации

|

ГОСТ Р ИСО 14064-1-2021

|

Распоряжением Правительства Российской Федерации от 29.10.2022 № 3240-р утвержден инновационный ресурс федерального уровня «Единая национальная система мониторинга климатически активных веществ», предназначенный для комплексной оценки антропогенных и природных потоков климатически активных веществ на территории страны.

Приказом Росимущества от 22.08.2014 № 306 для компаний с государственным участием, утверждена методика самооценки качества корпоративного управления с целью его дальнейшего совершенствования. Структура Методики включает 6 разделов, в том числе права акционеров, корпоративную социальную ответственность, транспарентность и необходимость раскрытия сведений, комплайенс, бизнес-этику. Самооценка результируется в процентах, где: 100% – отличное качество. Росимущество рекомендует совету директоров АО утвердить минимальное допустимое значение качества корпоративного управления не ниже 65% [10].

Распоряжением Правительства РФ от 5 мая 2017 г. № 876-р «О Концепции развития публичной нефинансовой отчетности и плане мероприятий по ее реализации» утверждены основные положения, задачи, формы публичной отчетности, механизмы проверки и оценки, а также четыре этапа (2017–2023 гг.) для ее имплементации [9]. Концепция усиливает значение системы стимулирования российских организаций для обеспечения подготовки и публикации нефинансовой отчетности, способствующей повышению информационной открытости компании.

Единый государственный стандарт ESG-отчетности с 2017 г. создает Минэкономразвития России. В проекте Федерального закона «О публичной нефинансовой отчетности» установлены требования к формированию и публикации нефинансовой отчетности юридическим лицом, созданным в соответствии с законодательством Российской Федерации [7]. Крупнейшие компании выступают против этого законопроекта вследствие нежелания раскрывать свою нефинансовую отчетность.

В 2021 г. ЦБ РФ выпустил 11 документов, которые содержат рекомендации в сфере ESG и направлены на регулирование деятельности участников различных рынков [11]. В том же году Президент РФ В.В. Путин утвердил перечень поручений о мерах по реализации климатической политики в Российской Федерации, в том числе внесение изменений в законодательство, предполагающих развитие системы публичной нефинансовой отчетности юридических лиц [8].

В результате анализа российского законодательства в области корпоративной социальной ответственности в России, можно выделить его основные достоинства и недостатки (рис. 2):

Рисунок 2 – SWOT-анализ российского законодательства в области корпоративной социальной ответственности

Источник: составлено автором

1. Недостаточно проработан нормативно-правовой инструментарий корпоративной социальной ответственности в рамках Гражданского и Налогового Кодексов.

2. В действующем российском законодательстве не сформирована эффективная система преференций для социально-ответственных компаний, в том числе не выработан механизм предоставления налоговых льгот благотворительным и волонтерским организациям. До недавнего времени существовало двойное налогообложение благотворительности. Налоговые преференции, охватывающие сферу благотворительности, волонтерства, реализации проектов социальной направленности, а также выполнение работодателем социальных обязательств, являются несущественными, имеют узкую специализацию, требуют пересмотра и дополнения.

3. С точки зрения ответственности работодателя перед работником, можно отметить проработанность Трудового Кодекса РФ и его соответствие основным положениям и принципам Международной организации труда. Однако фактически социально-трудовые отношения между компанией и работниками ассиметричны в пользу работодателя. Распространены неформальная занятость и дефицит достойного труда. Затруднена возможность отстаивания работником своих социально-трудовых прав вследствие бюрократичности и сложности реализации процедуры забастовки.

4. Законодательство об экологической ответственности в России регулирует только вредные для окружающей среды выбросы, причем метод регулирования – разрешительный. Фактически компании «покупают» лицензии на вредные выбросы. Государственная экологическая экспертиза определяет нормы использования природных ресурсов, а также соответствие выбросов экологически вредных веществ установленным нормативам.

5. Экологический аудит в России носит добровольный характер и не урегулирован законом. Процедура осуществляется самими предприятиями в форме внутреннего экоаудита или внешними независимыми аудиторами.

6. Опыт внедрения законодательных актов в области корпоративной социальной ответственности в Республике Якутия (Саха) и Саратовской области, демонстрирует неприятие и сопротивление бизнес-сообщества попыткам усилить социальную ответственность и подотчетность компаний. Бизнес воспринимает подобные законодательные инициативы государства в качестве атрибутов института административных барьеров, вменяющих бизнесу дополнительные обременения.

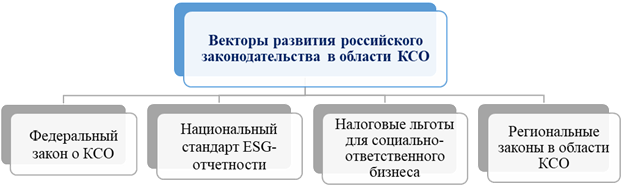

Возрастающая роль ESG-принципов в деятельности российского бизнеса на пути к достижению целей устойчивого развития, определяет необходимость усиления нормативно-правового регулирования корпоративной социальной ответственной по ряду приоритетных направлений (рис. 3):

Рисунок 3 – Направления совершенствования российского законодательства в области корпоративной социальной ответственности

Источник: составлено автором

– целесообразна подготовка и принятие федерального закона о корпоративной социальной ответственности в Российской Федерации. Данный нормативный правовой акт позволит на законодательном уровне закрепить понятие, общие положения, принципы, цели и задачи социальной ответственности бизнеса. Необходимо детализировать условия и порядок осуществления социально-ответственной деятельности компаний. В документе должны быть формализованы механизмы и меры государственной поддержки социально-ответственного бизнеса в России.

В рамках регионального законодательства в области корпоративной социальной ответственности, следует принимать нормативные правовые акты, дополняющие федеральный закон, учитывая при этом местную специфику, уровень развития инфраструктуры, экономический потенциал и ресурсную базу субъекта РФ.

– необходима разработка централизованного национального стандарта ESG-отчетности в Российской Федерации, т.к. нефинансовая отчетность, формируемая по принципу триединого итога или тройного критерия, позволит обеспечить эффективное регулирование корпоративной социальной ответственности.

– принимая во внимание позитивный опыт нормативно-правового регулирования КСО во Франции и Великобритании, следует установить законодательные требования к обязательной регулярной (ежегодной) публикации нефинансовой отчетности крупнейшими по выручке компаниями. Вменить компаниям обязательство по раскрытию информации об экологической ответственности, внутренней социальной политике и взаимодействию с местными сообществами. Внести поправки в КоАП и Налоговый кодекс с целью предоставления налоговых льгот для компаний, регулярно публикующих нефинансовую отчетность, а также для усиления ответственности при несоблюдении законодательных требований по предоставлению отчетности.

– рассмотреть возможность применения для юридических лиц налоговых льгот на инвестиции в социальную сферу. Размер налоговых льгот можно привязать к объему социальных инвестиций бизнеса и уровня экономического развития территории.

– разработать налоговые стимулы для бизнеса с целью поощрения корпоративного волонтерства и привлечения добровольцев в кризисных ситуациях.

– принять нормативный правовой акт, обязывающий производителей товаров маркировать собственную продукцию QR-кодами с подробной информацией о социально-ответственной деятельности компании.

ЗАКЛЮЧЕНИЕ

Нормативно-правовая база, лежащая в основе институциональной среды корпоративной социальной ответственности в России, находится на стадии активного развития. В связи с растущей востребованностью ESG-повестки в ходе реализации крупных инвестиционных проектов в стране, возникает потребность в выработке адекватной современным вызовам нормативно-правовой базы в области корпоративной социальной ответственности. Это позволит повысить эффективность инструментария законодательного регулирования взаимоотношений между государством и бизнесом в направлении обеспечения динамичного социально-экономического развития и экологического благополучия территорий. Качественная трансформация институциональной среды корпоративной социальной ответственности в России должна выражаться в поддержании баланса интересов бизнеса и всех заинтересованных сторон.

Источники:

2. Водный кодекс (ВК РФ). [Электронный ресурс]. URL: https://base.garant.ru/12147594 (дата обращения: 13.01.2025).

3. Земельный кодекс (ЗК РФ). Глава II. Охрана земель (ст. 12-14). [Электронный ресурс]. URL: https://base.garant.ru/12124624/f7ee959fd36b5699076b35abf4f52c5c (дата обращения: 14.01.2025).

4. Налоговый кодекс Российской Федерации: часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с изменениями и дополнениями). [Электронный ресурс]. URL: https://base.garant.ru/10900200 (дата обращения: 21.01.2025).

5. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 26.12.2024). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_34683 (дата обращения: 17.01.2025).

6. Указ Президента Российской Федерации от 09.11.2022 № 809 «Об утверждении Основ государственной политики по сохранению и укреплению традиционных российских духовно-нравственных ценностей». [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202211090019 (дата обращения: 17.01.2025).

7. Проект Федерального закона «О публичной нефинансовой отчетности» (подготовлен Минэкономразвития России) (не внесен в ГД ФС РФ, текст по состоянию на 28.12.2017). [Электронный ресурс]. URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=PRJ&n=167355#CY32HMTGdm6cRSL5 (дата обращения: 18.01.2025).

8. Перечень поручений по итогам совещания с членами Правительства о мерах по реализации климатической политики (утвержден Президентом РФ 23.11.2021 № Пр-2244). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_401715 (дата обращения: 18.01.2025).

9. Распоряжение Правительства РФ от 5 мая 2017 г. № 876-р «О Концепции развития публичной нефинансовой отчетности и плане мероприятий по ее реализации». [Электронный ресурс]. URL: https://base.garant.ru/71673686 (дата обращения: 18.01.2025).

10. Приказ Росимущества от 22.08.2014 № 306 «Об утверждении Методики самооценки качества корпоративного управления в компаниях с государственным участием». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_168788 (дата обращения: 18.01.2025).

11. Рекомендации по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ (Приложение к письму Банка России от 12 июля 2021 года № ИН-06-28/49). [Электронный ресурс]. URL: https://www.cbr.ru/StaticHtml/File/117620/20210712_in-06-28_49.pdf (дата обращения: 18.01.2025).

12. Аблякимова Л.Р. Сущность понятия «Корпоративная социальная ответственность» // Вестник современных исследований. – 2021. – № 1-1. – c. 4-7.

13. Антикоррупционная хартия российского бизнеса. [Электронный ресурс]. URL: http://against-corruption.ru (дата обращения: 09.01.2025).

14. Базовые индикаторы результативности. Рекомендации по использованию. [Электронный ресурс]. URL: https://rspp.ru/12/7862.pdf (дата обращения: 09.01.2025).

15. Белоусов К.Ю. Корпоративная социальная ответственность как социально-экономический институт // Проблемы современной экономики. – 2015. – № 4. – c. 87-90.

16. Вередюк О.В. Нормативное регулирование корпоративной социальной ответственности // Вестник Санкт-Петербургского университета, Сер. Экономика. – 2009. – № 2. – c. 40-49.

17. Измайлова М.Н. Эволюция формирования институциональной среды корпоративной социальной ответственности в России // Гуманитарные науки. Вестник Финансового университета. – 2019. – № 3. – c. 82-88.

18. Канаева О.А., Канаев А.В. Корпоративная социальная ответственность и устойчивое развитие компании: компаративный анализ концепций // Oikonomos: Journal of Social Market Economy. – 2019. – № 2. – c. 6-28.

19. Лебедева Н.Ю. Корпоративная социальная ответственность: к вопросу об источниках // Вестник университета. – 2022. – № 10. – c. 41-48.

20. Морозов А.А. Сравнительная характеристика некоторых моделей корпоративной социальной ответственности // Креативная экономика. – 2020. – № 9. – c. 2031-2042. – doi: 10.18334/ce.14.9.110854.

21. Полищук Л. Корпоративная социальная ответственность или государственное регулирование: анализ институционального выбора // Вопросы экономики. – 2009. – № 10. – c. 4-22. – doi: 10.32609/0042-8736-2009-10-4-22.

22. Социальная хартия российского бизнеса. [Электронный ресурс]. URL: https://rspp.ru/simplepage/sotsialnaya-khartiya-rossiyskogo-biznesa (дата обращения: 10.01.2025).

23. Тарелкина Н.А., Старкова Н.А. Государственное регулирование в области корпоративной социальной ответственности в России // Государственное регулирование общественных отношений в регионе: социально-экономические, правовые и историко-культурные аспекты: сборник научных статей, Чебоксары, 24 марта 2022 года. – Чебоксары: Чувашский государственный педагогический университет им. И.Я. Яковлева. Чебоксары, 2022. – c. 400-406.

24. Фатхутдинова А.М. Роль государства и права в регулировании корпоративной ответственности // Современный юрист. – 2020. – № 1. – c. 145-154.

25. Фёдоров М.В., Полякова А.Г. Институциональные основы корпоративной социальной ответственности // Journal of new economy. – 2010. – № 6. – c. 5-10.

26. Чудинов О.О. К вопросу значения корпоративной социальной ответственности в современной экономике // Известия Санкт-Петербургского государственного аграрного университета. – 2016. – № 43. – c. 255-264.

27. Шаховская Л.С., Заставная П.М. Институциональные аспекты корпоративной социальной ответственности в рекламной отрасли // Бизнес. Образование. Право. – 2020. – № 1. – c. 116-121. – doi: 10.25683/VOLBI.2020.50.178.

28. Bowen H.R. Social responsibility of the businessman. - New York: Harper & Row, 1953.

29. Carroll A. B. Corporate Social Responsibility: Evolution of Definitional Construct // Business and Society. – 1999. – № 38. – p. 268-295.

30. Friedman M. The Social Responsibility of Business is to Increase its Profits // The New York Times Magazine. September 13. 1970

Страница обновлена: 30.07.2026 в 10:19:37

Download PDF | Downloads: 93

The institutional environment of corporate social responsibility in Russia

Shichkin I.A.Journal paper

Leadership and Management

Volume 12, Number 3 (March 2025)

Abstract:

The article examines the features of the formation and development of institutional bases of corporate social responsibility in the Russian Federation. The relevance of the research is determined by the increasing popularity of socially responsible behavior in the practice of successful companies.

The research systematizes the legal regulators and formalized tools that form the institutional environment of corporate social responsibility in Russia. The main international and national legal acts, norms and standards in the field of corporate social responsibility are analyzed. Corporate obligations to stakeholders regulated by Russian legislation are outlined. The article describes the regulatory and legal support of the tools for implementing social responsibility of business in Russia.

The author highlights the strengths and disadvantages of Russian legislation covering various aspects of business social responsibility. As a result, the directions of development of national legislation in the field of corporate social responsibility are prioritized.

Keywords: corporate social responsibility, business environment, business ethics, stakeholders, social entrepreneurship, public-private partnership

JEL-classification: K31, L31, M14

References:

Ablyakimova L.R. (2021). Sushchnost ponyatiya «Korporativnaya sotsialnaya otvetstvennost» [The essence of the concept of corporate social responsibility]. Vestnik sovremennyh issledovaniy. (1-1). 4-7. (in Russian).

Belousov K.Yu. (2015). Korporativnaya sotsialnaya otvetstvennost kak sotsialno-ekonomicheskiy institut [Corporate social responsibility as a socio-economic institute (Russia, St. Petersburg)]. Problems of modern economics. (4). 87-90. (in Russian).

Bowen H.R. (1953). Social responsibility of the businessman

Carroll A. B. (1999). Corporate Social Responsibility: Evolution of Definitional Construct Business and Society. (38). 268-295.

Chudinov O.O. (2016). K voprosu znacheniya korporativnoy sotsialnoy otvetstvennosti v sovremennoy ekonomike [On the importance of corporate social responsibility in the modern economy]. Bellutin of the St. Petersburg State Agrarian University. (43). 255-264. (in Russian).

Fatkhutdinova A.M. (2020). Rol gosudarstva i prava v regulirovanii korporativnoy otvetstvennosti [The role of the state and law in regulation corporate responsibility]. Sovremennyy yurist. (1). 145-154. (in Russian).

Fyodorov M.V., Polyakova A.G. (2010). Institutsionalnye osnovy korporativnoy sotsialnoy otvetstvennosti [Institutional foundations of corporate social responsibility]. Journal of new economy. (6). 5-10. (in Russian).

Izmaylova M.N. (2019). Evolyutsiya formirovaniya institutsionalnoy sredy korporativnoy sotsialnoy otvetstvennosti v Rossii [The evolution of institutional environment of corporate social responsibility in Russia]. Gumanitarnye nauki. Vestnik Finansovogo universiteta. (3). 82-88. (in Russian).

Kanaeva O.A., Kanaev A.V. (2019). Korporativnaya sotsialnaya otvetstvennost i ustoychivoe razvitie kompanii: komparativnyy analiz kontseptsiy [Corporate social responsibility and corporate sustainable development: a comparative analysis of concepts]. Oikonomos: Journal of Social Market Economy. (2). 6-28. (in Russian).

Lebedeva N.Yu. (2022). Korporativnaya sotsialnaya otvetstvennost: k voprosu ob istochnikakh [Corporate social responsibility: to the issue of origins]. Vestnik Universiteta. (10). 41-48. (in Russian).

Morozov A.A. (2020). Sravnitelnaya kharakteristika nekotoryh modeley korporativnoy sotsialnoy otvetstvennosti [Comparative characteristics of various models of corporate social responsibility]. Creative economy. 14 (9). 2031-2042. (in Russian). doi: 10.18334/ce.14.9.110854.

Polischuk L. (2009). Korporativnaya sotsialnaya otvetstvennost ili gosudarstvennoe regulirovanie: analiz institutsionalnogo vybora [Corporate social responsibility or government regulation: an analysis of institutional choice]. Voprosy Ekonomiki. (10). 4-22. (in Russian). doi: 10.32609/0042-8736-2009-10-4-22.

Shakhovskaya L.S., Zastavnaya P.M. (2020). Institutsionalnye aspekty korporativnoy sotsialnoy otvetstvennosti v reklamnoy otrasli [Institutional aspects of corporate social responsibility in the advertising industry]. Business. Education. Law. (1). 116-121. (in Russian). doi: 10.25683/VOLBI.2020.50.178.

Tarelkina N.A., Starkova N.A. (2022). Gosudarstvennoe regulirovanie v oblasti korporativnoy sotsialnoy otvetstvennosti v Rossii [State regulation of corporate social responsibility in Russia] State regulation of public relations in the region: socio-economic, legal, historical and cultural aspects. 400-406. (in Russian).

Veredyuk O.V. (2009). Normativnoe regulirovanie korporativnoy sotsialnoy otvetstvennosti [Normative regulation of corporate social responsibility]. Vestnik Sankt-Peterburgskogo universiteta, Ser. Ekonomika. (2). 40-49. (in Russian).