Концептуальные и методические положения организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов

Неудахин В.С.1![]()

1 Российская таможенная академия, ,

Скачать PDF | Загрузок: 64

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68531026

Аннотация:

В статье представлена логика построения организационно-экономического механизма таможенного регулирования экспорта. Выявлены объект, субъекты и комплексная цель таможенного регулирования экспорта нефти и нефтепродуктов. Определены ожидаемые результаты от функционирования организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов.

В качестве основы функционирования механизма, автором сформирована система принципов таможенного регулирования экспорта нефти и нефтепродуктов и раскрыты особенности их применения. Система включает в себя общие принципы, определяющие государственное регулирование экспорта в целом, и частные принципы, на основе которых должны применяться инструменты таможенного регулирования экспорта нефти и нефтепродуктов.

В качестве методических рекомендаций по развитию действующего механизма автором определены факторы и показатели, обусловливавшие необходимость применения мер таможенного регулирования экспорта нефти и нефтепродуктов, а также предложена методика выбора мер таможенного регулирования экспорта нефтепродуктов с учетом соотношения производства, экспорта и поставок нефтепродуктов на внутренний рынок.

Ключевые слова: вывозная таможенная пошлина, дефицит дизельного топлива, таможенное регулирование экспорта, принципы таможенного регулирования экспорта, экспорт нефтепродуктов

JEL-классификация: L90, L91, R40

Введение. В 2024 году в связи с завершением налогового маневра вывозные таможенные пошлины на нефть и нефтепродукты были отменены, однако необходимость государственного регулирования экспорта этой категории товаров имеет существенное значение для экономической безопасности России. Дефицит дизельного топлива в осенние месяцы ставит под угрозу окончание уборочной и посевной кампании озимых, что влечёт за собой угрозу уже продовольственной безопасности и рост инфляции на продовольственные товары. На сегодняшний день актуальной проблемой и угрозой дефицита топлива также являются атаки украинских беспилотных летательных аппаратов по российским нефтеперерабатывающим заводам (далее – НПЗ).

Демпферный механизм, который используется для стимулирования поставок бензина и дизельного топлива на внутренний рынок, во-первых, требует значительных расходов федерального бюджета, а во-вторых ограничен размером индикативной (фиксированной) цены нефтепродуктов, из-за чего даже с учетом демпферных выплат экспорт нефтепродуктов остаётся более привлекательным, чем поставки нефтепродуктов на внутренний рынок из-за высокого спроса на нефтепродукты за рубежом, и как следствие более высоких цен, а также из-за ослабления курса рубля [2].

В отличие от демпферного механизма применение вывозных таможенных пошлин позволит не только избавиться от расходов федерального бюджета в случае повышения мировых цен на нефть и нефтепродукты, но и пополнить бюджет за счёт уплаты вывозных таможенных пошлин, что особенно актуально при дефицитном бюджете.

В связи с этим требуется совершенствование механизма таможенного регулирования экспорта нефти и нефтепродуктов. Исходя из этого, целью исследования является формирование научно-методического аппарата для такого совершенствования.

Задачи исследования:

– рассмотреть организационно-экономический механизм таможенного регулирования экспорта нефти и нефтепродуктов;

– определить систему принципов функционирования организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов;

– разработать методику определения условий для применения мер таможенного регулирования экспорта нефтепродуктов.

Практическая значимость исследования заключается в возможности применения полученных выводов для формирования таможенно-тарифной политики в отношении экспорта нефтепродуктов. Результаты исследования могут быть использованы в целях актуализации энергетической и внешнеэкономической стратегий.

Организационно-экономический механизм таможенного регулирования экспорта нефти и нефтепродуктов. С позиции современной теории управления практически любые процессы или явления, происходящие в государстве, обществе или экономике в целом осуществляются под влиянием функционирования определенного вида механизма [14]. Так, экономические отношения, возникающие при экспорте нефти и нефтепродуктов, осуществляются под влиянием организационно-экономического механизма таможенного регулирования экспорта. В современных условиях организационно-экономический механизм управления представляет собой интеграцию двух основных блоков: организационного механизма (организационной структуры) и экономического механизма.

Организационный механизм таможенного регулирования экспорта нефти и нефтепродуктов представляет собой организационную структуру субъектов управления экспортом нефти и нефтепродуктов. Экономический механизм – представляет собой совокупность экономических методов, рычагов и инструментов воздействия на объект управления, и предполагает непосредственное применение вывозных таможенных пошлин и других мер государственного регулирования экспорта нефти и нефтепродуктов.

С точки зрения системного подхода организационно-экономический механизм таможенного регулирования экспорта нефти и нефтепродуктов можно определить, как систему государственного управления экспортом нефти и нефтепродуктов, включающую в себя структуру органов государственной власти, а также совокупность методов и инструментов таможенного регулирования экспорта, применяемых для достижения цели государственного регулирования внешнеторговой деятельности в сфере экспорта нефти и нефтепродуктов.

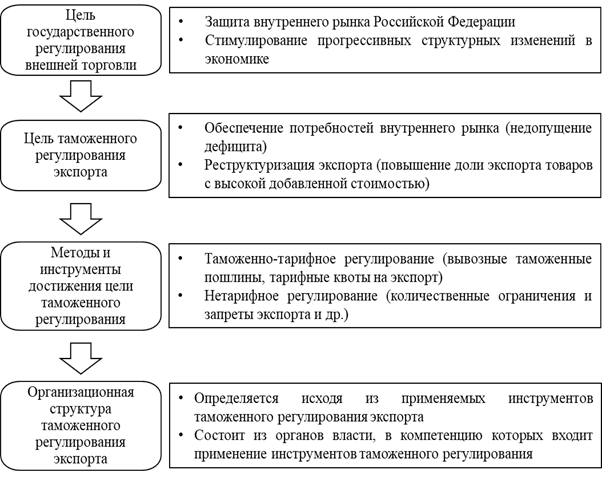

В общем виде сущность рассматриваемого механизма можно представить в виде системы управления, состоящей из субъектов, объектов и инструментов таможенного регулирования. Логика построения блоков организационно-экономического механизма таможенного регулирования экспорта представлена на рисунке 1.

Рисунок 1. Логика построения организационно-экономического механизма

таможенного регулирования экспорта

Источник: составлено автором.

Целью государственного регулирования внешнеторговой деятельности является обеспечение её благоприятных условий, а также защита экономических и политических интересов Российской Федерации [1; 6].

Комплексная цель таможенного регулирования экспорта нефти и нефтепродуктов вытекает из общей цели государственного регулирования внешней торговли и сводится к решению двух задач:

1. Обеспечение потребностей внутреннего рынка нефтью и нефтепродуктами, чтобы не допустить возникновение дефицита на российском топливном рынке и негативных последствий, выражающихся в повышении цен на топливо, росте инфляции и снижении темпов экономического роста.

2. Недопущение истощения сырьевой базы страны, а также реструктуризация экспорта таким образом, при котором экспорт сырой нефти замещается экспортом конкурентоспособных нефтепродуктов не за счёт перенаправления поставок с внутреннего рынка, а за счёт увеличения объемов производства и повышения производительности, что в долгосрочной перспективе положительно скажется на нефтеперерабатывающей отрасли [7].

В настоящее время в состав субъектов организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов (управляющей системы) входят следующие государственные органы:

1. Правительство Российской Федерации:

– устанавливает порядок мониторинга мировых цен на нефть;

– устанавливает формулы расчета ставок вывозных таможенных пошлин;

– определяет перечень нефтепродуктов, в отношении которых устанавливаются ставки вывозных таможенных пошлин и запрет на вывоз;

– вправе принять решение о повышении ставок вывозных таможенных пошлин на нефть и нефтепродукты в случае резкого повышения цен на нефть;

– определяет полномочия федеральных органов исполнительной власти на установление и применение вывозных таможенных пошлин в отношении нефти и нефтепродуктов.

2. Министерство экономического развития:

– осуществляет мониторинг цен на нефть и осуществляет их публикацию;

– рассчитывает и публикует ставки вывозных таможенных пошлин на нефть сырую и нефтепродукты.

3. Федеральная таможенная служба:

– осуществляет таможенные операции, связанные с выпуском нефти и нефтепродуктов и помещением их под таможенные процедуры;

– администрирует взимание вывозных таможенных пошлин при экспорте нефти и нефтепродуктов;

– обеспечивает исполнение установленного запрета на экспорт бензина и дизельного топлива.

Деятельность рассмотренных выше субъектов регулирования направлена на объект таможенного регулирования экспорта. Важно отметить, что таможенное регулирование влияет не столько на экспорт нефти и нефтепродуктов, сколько на интересы производителей нефти и нефтепродуктов, поставляющих свои товары как на экспорт, так и на внутренний рынок. В связи с этим в качестве объекта организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов выступают экономические отношения между производителями нефти и нефтепродуктов, а также их потребителями на внутреннем рынке.

Объяснение содержания объекта организационно-экономического механизма способствует раскрытию его сущности и тех состояний, которые выступают в качестве целевых в механизмах регулирования экономических отношений [15].

Функционирование организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов заключается в воздействии управляющей системы на объект таможенного регулирования посредством инструментов таможенного регулирования. Такое воздействие реализуется путем установления, корректировки и применения субъектами таможенного регулирования мер таможенно-тарифного и нетарифного регулирования экспорта нефти и нефтепродуктов, в частности вывозных таможенных пошлин и количественных ограничений или временного запрета экспорта нефти и нефтепродуктов.

Результативность функционирования организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов выражается в сравнении достигнутых результатов и поставленной цели таможенного регулирования экспорта нефти и нефтепродуктов. Ожидаемыми результатами функционирования организационно-экономического механизма таможенного регулирования являются:

– обеспечение равновыгодности поставок нефти и нефтепродуктов на внутренний и внешний рынки;

– увеличение нефтегазовых доходов бюджета;

– обеспечение внутреннего спроса на нефтепродукты;

– снижение роста цен на нефтепродукты;

– обеспечение загрузки производственных мощностей нефтеперерабатывающих заводов;

– увеличение производства и экспорта нефтепродуктов;

– замещение экспорта сырой нефти экспортом нефтепродуктов и др.

Применение мер таможенного регулирования экспорта нефти и нефтепродуктов для достижения указанных результатов должно базироваться на определенной системе принципов и с учетом влияния факторов как внешней, так и внутренней среды.

Система принципов функционирования организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов. В методологии научных исследований под принципом понимается «основное исходное положение какой-либо теории, учения, науки или мировоззрения» [12]. Применительно к таможенному регулированию принципы «представляют собой основные правила, основу действий, сущность и исходные положения, используемые при организации и проведении любых преобразований исследуемого объекта. Принципы также являются положениями, руководящими идеями и нормами, определяющими направления таких преобразований, и которыми должны руководствоваться исследователи в процессе их реализации» [5].

Под принципом обычно понимается опирающееся на действительность требование, указывающее на то, как человек (организация, государство) должен поступать в своей деятельности. Принципы являются правилами или нормами, сформулированными людьми (специалистами, учеными соответствующей отрасли), и выступают, с одной стороны, в качестве требований к осуществлению деятельности определенным образом, а с другой – служат критериями оценки соблюдения этих требований. Тем самым они играют роль методологического регулятора, соответствующей сферы специальной деятельности [16].

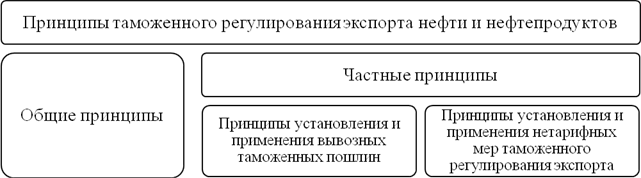

Существует достаточно количество принципов, которые следует использовать строго в зависимости от целей, методологических подходов и применяемых методов. Система принципов, на которых базируется организационно-экономический механизм таможенного регулирования экспорта нефти и нефтепродуктов представлен на рисунке 2.

Рисунок 2. Система принципов таможенного регулирования

экспорта нефти и нефтепродуктов

Источник: составлено автором.

Общие принципы таможенного регулирования экспорта определяют основу функционирования организационно-экономического механизма таможенного регулирования экспорта и характерны для государственного регулирования внешней торговли в целом. К общим принципам функционирования организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов относятся:

1. Принцип научной обоснованности. Этот принцип предполагает, что при формировании предложений по применению инструментов таможенного регулирования экспорта необходимо опираться на научно обоснованные положения, а также учитывать действие экономических законов. Соответственно, такие аспекты таможенного регулирования экспорта, как необходимость установления ставок вывозных таможенных пошлин, размер ставок вывозных таможенных пошлин, необходимость установления количественных ограничений экспорта нефтепродуктов, необходимость введения запрета на экспорт нефти и нефтепродуктов, условия, при которых вводятся нетарифные меры и пр. должны иметь научное обоснование. Нарушение этого принципа может привести к отсутствию эффекта от применения мер таможенного регулирования или к негативным социально-экономическим последствиям от их применения [10].

2. Принцип многосубъектности. Этот принцип выражает необходимость участия как минимум двух государственных органов при установлении и применении мер таможенного регулирования экспорта. Этот принцип вытекает из двойственного характера таможенного регулирования экспорта товаров, с одной стороны, это установление порядка и правил перемещения товаров через таможенную границу или установление мер таможенного регулирования экспорта, с другой – обеспечение соблюдения установленных норм и правил, а также применение установленных инструментов. Очевидно, что действия государственных органов по установлению и применению мер таможенного регулирования экспорта должны иметь общую цель. Этот принцип предполагает включение в действующий состав субъектов таможенного регулирования экспорта нефти и нефтепродуктов министерство энергетики и Федеральной антимонопольной службы (далее – ФАС России).

3. Принципы иерархичности и единоначалия. При установлении и применении мер таможенного регулирования должен сохраняться принцип иерархичности, который означает наличие властной вертикали, предполагающей соподчиненность должностей, органов, нормативных актов, решений, целей [13]. Этот принцип выражается в том, что Правительство определяет компетенцию нижестоящих органов, а также порядок их взаимодействия при установлении мер таможенного регулирования экспорта нефти и нефтепродуктов.

4. Принцип законности предполагает соблюдение прав и законных интересов участников внешнеторговой деятельности при установлении и применении мер таможенного регулирования экспорта. Это означает, что все многообразие, используемых инструментов воздействия на экспорт товаров должно быть закреплено и регламентировано нормативными правовыми актами. Это один из наиболее универсальных принципов, присущих государственному регулированию экономики. Этот принцип предполагает, что любое изменение экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов должно сопровождаться изменением действующих или принятием новых нормативных правовых актов. В дополнение к этому принципу должны действовать принципы гласности, транспарентности и предсказуемости действий государственных органов, которые выражаются в том, что все участники внешнеторговой деятельности должны знать, какие именно меры могут быть применены при перемещении товаров через таможенную границу. Это исключает использования мер таможенного регулирования экспорта нефти и нефтепродуктов, которые не были приняты в соответствии с действующим законодательством.

5. Принцип эффективности. Этот принцип выражается в том, что применяемые меры таможенного регулирования экспорта должны быть не более обременительными для участников внешнеторговой деятельности, чем необходимо для обеспечения эффективного достижения целей. Этот принцип применятся совместно с принципами оптимальности и адекватности мер таможенного регулирования. Несмотря на легитимную способность правительства устанавливать какие-либо меры таможенного регулирования экспорта нефти и нефтепродуктов, установление этих мер должно быть направлено на оптимальное решение проблемы, для которой устанавливаются те или иные меры таможенного регулирования экспорта.

6. Принцип учета социально-экономических последствий при установлении (корректировке) мер таможенного регулирования предполагает, что потенциальные эффекты от применения установленных мер должны быть комплексно проанализированы и обоснованы в кратко-, средне- и долгосрочной перспективе до вступления таких мер в законную силу. Нарушение этого принципа может привести к тому, что совокупный эффект от применения установленных мер может быть отрицательным, незначительным или положительным только в краткосрочной перспективе [4].

Частные принципы таможенного регулирования экспорта определяют основные правила применения отдельных инструментов таможенного регулирования экспорта: вывозных таможенных пошлин и нетарифных мер.

К принципам установления вывозных таможенных пошлин относятся:

1. Принцип эскалации ставок таможенных пошлин. В соответствии с этим принципом ставки ввозных пошлин на сырьевые товары должны быть меньше, чем на продукцию обрабатывающей промышленности. Соответственно при установлении ставок вывозных таможенных пошлин этот принцип работает в обратную сторону: чем выше степень обработки и доля добавленной стоимости, тем ниже ставка вывозной таможенной пошлины. Для нефти и нефтепродуктов этот принцип означает, что ставки вывозных таможенных пошлин на нефть сырую должны быть выше, чем ставки вывозных таможенных пошлин на нефтепродукты, что должно обеспечить заинтересованность переработки сырой нефти на территории России.

2. Принцип обеспечения равновыгодности. Этот принцип означает, что ставки вывозных таможенных пошлин должны обеспечивать одинаковую экономическую выгоду поставок продукции на экспортный и внутренний рынок [8]. В ином случае, если экспорт нефти и нефтепродуктов будет более выгодным чем их поставки на внутренний рынок, то это может привести к диспропорции спроса и предложения нефти и нефтепродуктов на внутреннем рынке.

3. Принцип оптимальной ставки таможенной пошлины. Этот принцип вытекает из общего принципа эффективности и оптимальности. Его суть заключается в том, что ставки вывозных таможенных пошлин на нефть и нефтепродукты должны быть оптимальными, то есть установлены на таком уровне, при котором цель и задачи таможенного регулирования экспорта выполняются, но экспорт нефти и нефтепродуктов не становится нерентабельным и экономически нецелесообразным, так как экспорт нефти и нефтепродуктов является одним из условий развития нефтяной отрасли. То есть, необходимо найти оптимальное соотношение между выполнением задач таможенного регулирования и развития отрасли.

К принципам применения нетарифных методов регулирования можно отнести:

1. Принцип адресности. Под этим принципом понимается, что установление и применение нетарифных мер государственного регулирования экспорта должно носить временный и избирательный характер для обеспечения нормального функционирования национальной экономики. Применение нетарифных мер должно характеризоваться конкретными адресными задачами, ориентированных на достижение целей таможенного регулирования экспорта нефти и нефтепродуктов.

2. Принцип приоритета экономических мер перед административными. При установлении таможенно-тарифных и нетарифных мер необходимо соблюдать их рациональное сочетание, однако приоритетным методом регулирования должно быть именно установление вывозных таможенных пошлин, так как экономические методы оказывают косвенное воздействие посредством системы отношений, учитывающих интересы объекта управления, когда как административные методы по своей природе не способны в полной мере ориентироваться непосредственно на экономические интересы объекта управления [17]. Таким образом применение пошлин вместо нетарифных мер предполагает возможность для производителей нефти и нефтепродуктов выбора альтернативы между поставкой товаров на экспорт и на внутренний рынок, и является более приемлемым методом государственного регулирования в условиях рыночной экономики.

Необходимость сочетания тарифных и нетарифных мер не обязывает государство применять нетарифные меры, а лишь предоставляет такую возможность в случае, если таможенно-тарифные меры не выполняют поставленных задач. Экономические методы государственного регулирования, в том числе и таможенно-тарифные, подвержены временному лагу между их применением и получением эффекта, поэтому к нетарифным мерам стоит прибегать, если государству необходимо оперативное реагирование на негативную ситуацию, возникшую в сфере экспорта нефти и нефтепродуктов [18]. Так, например, введение запрета на экспорт дизельного топлива и бензина в сентябре 2023 года стало реакцией правительства на резкий рост внутренних цен на нефтепродукты, и позволило их стабилизировать в декабре 2023 года. Оптовые цены на бензин снизились на 36% по сравнению с сентябрем, а на дизельное топливо – на 15% [11]. Однако эта мера является временной, и для решения проблемы в долгосрочной перспективе необходимо совершенствовать таможенно-тарифные меры.

3. Принцип определения условий для применения нетарифных мер. Поскольку нетарифные меры носят адресный и временный характер, необходимо определять условия, при которых возникает необходимость применения нетарифных мер таможенного регулирования экспорта нефти и нефтепродуктов, например, определить показатели, которые будут отражать состояние внутреннего рынка нефти и нефтепродуктов, требующее от правительства введения количественных ограничений экспорта или временного запрета на экспорт нефтепродуктов. Также требуется создать систему мониторинга таких показателей, чтобы при их достижении у правительства была возможность оперативно применить меру нетарифного регулирования.

Предложенная система принципов должна обеспечивать комплексный подход к разработке предложений по реформированию организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов.

Методика определения условий для применения мер таможенного регулирования экспорта нефтепродуктов. Главная идея таможенного регулирования экспорта заключается в том, что ограничивать экспорт товаров следует в такой ситуации, когда увеличение объема экспорта ведёт к негативным последствиям для экономической безопасности страны. Такие последствия могут выражаться в создании дефицита экспортируемых товаров на внутреннем рынке, повышении цен на эти товары, недостаточной загруженности производственных мощностей перерабатывающей промышленности, нехватки топлива в пиковые сезоны сельскохозяйственных работ. Следовательно, при обосновании необходимости применения инструментов таможенного регулирования в отношении экспорта нефти и нефтепродуктов нужно учитывать следующие факторы:

1. Соотношение спроса и предложения на внутреннем рынке нефти и нефтепродуктов. Если отечественные производители нефтепродуктов имеют возможность, но не обеспечивают внутренний спрос из-за перенаправления товарных потоков на экспорт, то необходимо применить меры таможенного регулирования экспорта в целях его ограничения и перенаправления нефти и нефтепродуктов на внутренний рынок. Степень диспропорции спроса и предложения на внутреннем рынке нефти и нефтепродуктов влияет на выбор меры таможенного регулирования экспорта. Так если российский топливный рынок характеризуется балансом спроса и предложения, то регулирование экспорта нефти и нефтепродуктов целесообразно осуществлять за счёт вывозных таможенных пошлин, так как это позволит сдерживать увеличение экспорта при повышении мировых цен на нефтепродукты или снижения курса национальной валюты. Если ситуация на рынке нефти и нефтепродуктов характеризуется дефицитом предложения, то целесообразно временно вводить нетарифные меры регулирования экспорта.

2. Возможность увеличения потребления товара на внутреннем рынке. Устанавливая любые ограничения на экспорт товаров, необходимо учитывать возможность внутреннего рынка увеличить потребление товаров. Например, при повышении вывозной таможенной пошлины или введения запрета на экспорт сырой нефти необходимо учитывать максимальную загрузку мощностей нефтеперерабатывающих предприятий, поскольку, в случае если НПЗ не смогут справиться с объемом нефти на внутреннем рынке, который увеличится в следствие ограничения экспорта, то это может повлечь за собой остановку деятельности нефтедобывающих компаний. При увеличении пошлин или введении запрета на экспорт нефтепродуктов необходимо учитывать возможность увеличения потребления топлива на внутреннем рынке или накопления топливных запасов, поскольку если у НПЗ не будет возможности реализовать нефтепродукты на внутреннем рынке, а топливные запасы достигнут максимальной отметки, то это может повлечь за собой остановку работы НПЗ.

3. Возможность увеличения добычи нефти и производства нефтепродуктов. Увеличение экспорта нефти и нефтепродуктов может быть осуществлено не только за счёт перенаправления поставок с внутреннего рынка, но и за счет увеличения объемов добычи нефти и расширения производства нефтепродуктов. Следовательно, если увеличение экспорта не оказывает негативного влияния на объем предложения и цены на внутреннем рынке, то меры таможенного регулирования экспорта могут и не применяться. То есть при установлении вывозных таможенных пошлин и иных мер таможенного регулирования экспорта нефти и нефтепродуктов, нужно оценить, действительно ли увеличение экспорта негативно влияет на внутренний рынок нефти и нефтепродуктов, или увеличение экспорта является следствием повышения объемов производства.

4. Мировые и внутренние цены на нефть и нефтепродукты. Одним из основных стимулов увеличения экспорта нефтепродуктов является более высокие по сравнению с внутренними мировые цены нефтепродуктов. Для установления ставок вывозных таможенных пошлин на основе принципа равновыгодности поставок необходимо учитывать динамику мировых цен на нефтепродукты и их соотношение с их ценами на внутреннем рынке. В дополнение к мировым ценам важно учитывать колебания курса национальной валюты, поскольку даже при относительно стабильных мировых ценах на нефтепродукты ослабление курса национальной валюты может также послужить стимулом для увеличения экспорта нефтепродуктов.

Перечисленные выше факторы можно определить посредством следующих валовых показателей:

– объем добычи нефти и производства нефтепродуктов;

– объем переработки нефти и потребления нефтепродуктов;

– объем поставок нефти и нефтепродуктов на внутренний рынок;

– объем экспорта нефти и нефтепродуктов;

– цена реализации нефти и нефтепродуктов на внутреннем рынке;

– мировые цены нефти и нефтепродуктов [3].

В качестве расчётного показателя, характеризующего соотношение объемов производства, поставок нефтепродуктов на экспорт и на внутренний рынок, автором предлагается использовать коэффициент обеспеченности внутреннего рынка нефтепродуктов (КОН), который рассчитывается следующим образом:

|

|

(1)

|

QЭ – объем экспорта нефтепродуктов за рассматриваемый период, тонн.

QВР – объем поставок нефтепродуктов на внутренний рынок за период мониторинга, тонн.

Под объемом производства QП понимается общий объем произведенных нефтепродуктов за период мониторинга. Предоставление этих данных может обеспечить Минэнерго через Российское энергетическое агентство (РЭА) и Центральное диспетчерское управление топливно-энергетического комплекса (ЦДУ ТЭК), которые занимаются ежедневным мониторингом, сбором и обработкой статистической информации о ключевых показателях топливно-энергетического комплекса.

Объем экспорта QЭ – это общий объем экспорта нефтепродуктов за период мониторинга по данным ФТС России. При оценке необходимо учитывать объем фактически вывезенных нефтепродуктов, а не объем нефтепродуктов, заявляемый во временных периодических декларациях.

Для показателя QВР можно использовать данные о совокупном объеме нефтепродуктов, продаваемых на внутреннем рынке, в том числе данные об объеме нефтепродуктов, реализуемых на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ), а также данные о поставках нефтепродуктов на внутренний рынок, получаемые ЦДУ ТЭК от вертикально интегрированных нефтяных компаний (ВИНК). Под поставками на внутренний рынок стоит понимать, как реализацию нефтепродуктов конечному потребителю, так и продажу нефтепродуктов в целях дальнейшей переработки.

Мониторинг валовых показателей, мировых и внутренних цен осуществляется в разрезе видов нефтепродуктов (дизельное топливо, бензин). Периодом мониторинга указанных показателей является период с 15-го числа каждого календарного месяца по 14-е число следующего календарного месяца. Период мониторинга обусловлен необходимостью вычисления расчётных показателей, определения меры таможенного регулирования на следующий календарный месяц и публикация соответствующей информации.

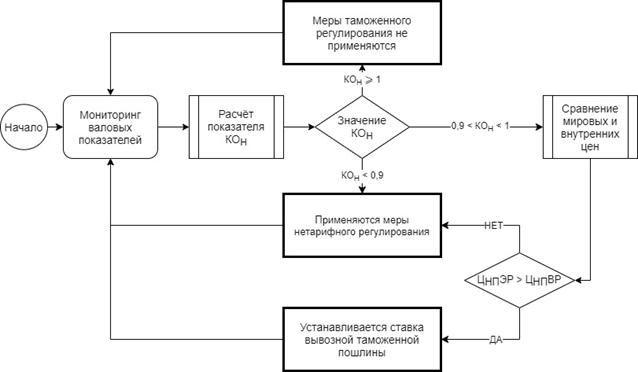

Алгоритм выбора инструмента таможенного регулирования в зависимости от ситуации на внутреннем рынке нефтепродуктов (рис. 3) начинается с ежемесячного мониторинга валовых показателей уполномоченными органами исполнительной власти.

Рисунок 3. Алгоритм выбора мер таможенного регулирования экспорта нефтепродуктов с учетом соотношения производства, экспорта и поставок на внутренний рынок

Источник: составлено автором.

Расчёт показателя КОН позволяет оценить ситуацию на внутреннем рынке нефтепродуктов с учетом влияния экспорта и выбрать соответствующий инструмент таможенного регулирования экспорта, если объем экспорта негативно сказывается на объеме поставок нефтепродуктов на внутренний рынок.

При значении КОН ≥ 1 объем экспорта не оказывает негативного влияния на внутренний рынок, поскольку объем производства полностью покрывает поставки как на экспорт, так и на внутренний рынок. Более того, значение КОН > 1 может свидетельствовать о том, НПЗ удалось увеличить топливные запасы. При таком значении КОН ограничивать экспорт нефтепродуктов нецелесообразно, поэтому меры таможенного регулирования экспорта не применяются.

Значение показателя в диапазоне от 0,9 < КОН < 1,0 может сигнализировать о потенциальном возникновения дефицита на рынке нефтепродуктов, так как объем поставок на внутренний рынок превысил разницу между объемом производства и экспорта нефтепродуктов. Вероятно, для поставок на внутренний рынок были использованы топливные запасы. Чтобы не допустить возникновение дефицита на внутреннем рынке предлагается установить вывозную таможенную пошлину на следующей календарный месяц, чтобы перенаправить объем экспорта на внутренний рынок.

Для расчёта ставки вывозной таможенной пошлины осуществляется мониторинг средней цены экспортной альтернативы (ЦНПЭР) и оптовой цены реализации нефтепродуктов на внутреннем рынке (ЦНПВР), а ставка вывозной таможенной пошлины (СтНП) рассчитывается на основе принципа равновыгодности поставок нефтепродуктов на экспортный и внутренний рынок, по формуле [9]:

|

|

(2)

|

В случае возникновения острого дефицита на внутреннем рынке нефтепродуктов (КОН < 0,9) предусматривается применение нетарифных мер в виде количественных ограничениях экспорта или введения временного запрета на экспорт нефтепродуктов. Также предусматривается применение нетарифных мер и в ситуации, когда на внутреннем рынке наблюдается дефицит или угроза дефицита нефтепродуктов, а мировые цены ниже внутренних.

Предлагаемая методика выбора мер таможенного регулирования в отношении экспорта нефти и нефтепродуктов отличается учетом соотношения спроса и предложения на российском рынке нефтепродуктов и ставит условие возникновения или угрозы возникновения дефицита в качестве обязательного для применения мер таможенного регулирования экспорта нефтепродуктов.

Заключение

Таким образом, в ходе исследования были определены концептуальные основы организационно-экономического механизма таможенного регулирования экспорта нефти и нефтепродуктов: объект, субъекты, цель и ожидаемые результаты от функционирования этого механизма, а также сформулирована система принципов, на которую должны опираться предложения по совершенствованию этого механизма.

С учетом сформированной системы принципов автором была разработана методика определения условий для применения мер таможенного регулирования экспорта нефтепродуктов в зависимости от ситуации на внутреннем рынке нефтепродуктов. Идея предлагаемой методики заключается в том, что меры таможенного регулирования применяются только тогда, когда нужно ограничить объем экспорта, увеличение которого негативно сказывается на предложении нефтепродуктов на внутреннем рынке.

Источники:

2. Баланс российского топливного рынка: ценовые шоки и регулирование. Энергетический бюллетень. [Электронный ресурс]. URL: https://ac.gov.ru/uploads/2-Publications/energo/2021/бюллетень_№_99.pdf .

3. Евдокименко Е.С., Неудахин В.С. Совершенствование механизма применения вывозных таможенных пошлин на нефтепродукты // Молодежный вектор таможни. – 2023. – № 1(4). – c. 45-48.

4. Караваева И.В., Лев М.Ю. Итоги проведения IV международной научно-практической конференции «Сенчаговские чтения» социально-экономическая безопасность: сфера государственного регулирования и область научного знания // Экономическая безопасность. – 2020. – № 4. – c. 549-578. – doi: 10.18334/ecsec.3.4.111150.

5. Липатова Н.Г. Управление деятельностью таможенных органов и принципы его реализации // Вестник Российской таможенной академии. – 2013. – № 1. – c. 005-012.

6. Медведева М.Б., Лев М.Ю., Лещенко Ю.Г. Торгово-экономические санкции в отношении России и их совместимость с правом ВТО: сценарии обеспечения экономической безопасности государства // Экономическая безопасность. – 2023. – № 4. – c. 1561-1590. – doi: 10.18334/ecsec.6.4.119262.

7. Неудахин В.С. Теоретико–понятийные аспекты таможенного регулирования экспорта // Путеводитель предпринимателя. – 2023. – № 2. – c. 103-109. – doi: 10.24182/2073-9885-2023-16-2-103-109.

8. Новиков В.Е., Дербенева Г.Ф., Чернышев В.В., Петрова Е.В., Голяшева Т.П., Федорцов Д.С. Таможенная пошлина как инструмент государственного регулирования экономики. / Монография. - Москва: Российская таможенная академия, 2006. – 244 c.

9. Новиков В.Е., Ревин В.Н. Экспортные пошлины на нефть и нефтепродукты как инструмент структурной перестройки нефтяного экспорта и увеличения доходов бюджета // Вестник Российской таможенной академии. – 2012. – № 2. – c. 38-43.

10. Новиков В.Е., Крайнова М.В., Круглова О.В., Чернышевская Е.А. Теоретические и методологические основы формирования таможенного тарифа. / Монография. - Москва: Российская таможенная академия, 2015. – 207 c.

11. Показатели для вычета акциза. Официальный сайт Федеральной антимонопольной службы. [Электронный ресурс]. URL: https://fas.gov.ru/pages/pokazateli-dla-vycheta-akciza.

12. Пономарев А.Б., Пикулева Э.А. Методология научных исследований. / Учебное пособие. - Пермь: Издательство Пермского национального исследовательского политехнического университета, 2014. – 186 c.

13. Сивова С.А. Принципы государственного управления. / В монографии: Приоритетные направления развития науки и образования:. - Пенза: Наука и Просвещение, 2018. – 140-152 c.

14. Холодкова К.С. Анализ подходов к определению сущности организационно-экономического механизма управления // Современные научные исследования и инновации. – 2016. – № 5(61). – c. 213-221.

15. Черныш А.Я. Концептуальные подходы к определению объекта и предмета теории экономики таможенного дела // Вестник Российской таможенной академии. – 2013. – № 3. – c. 009-013.

16. Черныш А.Я. Принципы экономики таможенного дела // Вестник Российской таможенной академии. – 2014. – № 3. – c. 24-32.

17. Черныш А.Я. Совершенствование методов экономики таможенного дела в интересах обеспечения экономической безопасности государства // Вестник Российской таможенной академии. – 2014. – № 4. – c. 91-95.

18. Городецкий А.Е., Караваева И.В. Экономическая безопасность России: теоретическое обоснование и методы регулирования. / Монография. - М.: Институт экономики РАН, 2023. – 361 c.

Страница обновлена: 21.07.2026 в 11:22:13

Download PDF | Downloads: 64

Conceptual and methodological provisions of the organizational and economic mechanism of customs regulation of oil and petroleum products exports

Neudakhin V.S.Journal paper

Economic security

Volume 7, Number 5 (May 2024)

Abstract:

The article presents the logic of building an organizational and economic mechanism for export customs regulation. The object, subjects and the complex purpose of customs regulation of oil and petroleum products exports have been identified. The expected results of the organizational and economic mechanism of customs regulation of oil and petroleum products exports are determined.

As the basis for the mechanism, the author has formed a system of principles of customs regulation of oil and petroleum products exports and disclosed the specifics of their application. The system includes general principles defining governmental export regulation and private principles. On the basis of these principles, tools for customs regulation of oil and petroleum products exports should be applied.

As methodological recommendations for the development of the current mechanism, the author identified the factors and indicators that necessitated the application of measures of customs regulation of oil and petroleum products exports. A method of selecting measures for customs regulation of petroleum products exports is proposed. It takes into account the ratio of production, exports and supply of petroleum products to the domestic market.

Keywords: export customs duty, diesel fuel shortage, export customs regulation, export customs regulation principle, petroleum products exports

JEL-classification: L90, L91, R40

References:

Chernysh A.Ya. (2013). Kontseptualnye podkhody k opredeleniyu obekta i predmeta teorii ekonomiki tamozhennogo dela [Conceptual approach to the definitions of the object and subject of customs activity economics]. Head of Russian Customs Academy. (3). 009-013. (in Russian).

Chernysh A.Ya. (2014). Printsipy ekonomiki tamozhennogo dela [The principles of customs economics]. Head of Russian Customs Academy. (3). 24-32. (in Russian).

Chernysh A.Ya. (2014). Sovershenstvovanie metodov ekonomiki tamozhennogo dela v interesakh obespecheniya ekonomicheskoy bezopasnosti gosudarstva [Improving methods of customs economics in order to ensure economic security]. Head of Russian Customs Academy. (4). 91-95. (in Russian).

Evdokimenko E.S., Neudakhin V.S. (2023). Sovershenstvovanie mekhanizma primeneniya vyvoznyh tamozhennyh poshlin na nefteprodukty [Improving the mechanism of application of export customs duties on petroleum products]. Molodezhnyy vektor tamozhni. (1(4)). 45-48. (in Russian).

Gorodetskiy A.E., Karavaeva I.V. (2023). Ekonomicheskaya bezopasnost Rossii: teoreticheskoe obosnovanie i metody regulirovaniya [Economic security of Russia: theoretical justification and methods of regulation] M.: Institut ekonomiki RAN. (in Russian).

Karavaeva I.V., Lev M.Yu. (2020). Itogi provedeniya IV mezhdunarodnoy nauchno-prakticheskoy konferentsii «Senchagovskie chteniya» sotsialno-ekonomicheskaya bezopasnost: sfera gosudarstvennogo regulirovaniya i oblast nauchnogo znaniya [Results of the International Scientific-Practical Conference]. Economic security. 3 (4). 549-578. (in Russian). doi: 10.18334/ecsec.3.4.111150.

Kholodkova K.S. (2016). Analiz podkhodov k opredeleniyu sushchnosti organizatsionno-ekonomicheskogo mekhanizma upravleniya [The analysis of ways to definition of essence of organizational economic mechanism of management]. Modern scientific researches and innovations. (5(61)). 213-221. (in Russian).

Lipatova N.G. (2013). Upravlenie deyatelnostyu tamozhennyh organov i printsipy ego realizatsii [Customs management and its principles]. Head of Russian Customs Academy. (1). 005-012. (in Russian).

Medvedeva M.B., Lev M.Yu., Leschenko Yu.G. (2023). Torgovo-ekonomicheskie sanktsii v otnoshenii Rossii i ikh sovmestimost s pravom VTO: stsenarii obespecheniya ekonomicheskoy bezopasnosti gosudarstva [Trade and economic sanctions against Russia and their compatibility with WTO law: scenarios for ensuring the economic security of the state]. Economic security. 6 (4). 1561-1590. (in Russian). doi: 10.18334/ecsec.6.4.119262.

Neudakhin V.S. (2023). Teoretiko–ponyatiynye aspekty tamozhennogo regulirovaniya eksporta [Theoretical and conceptual aspects of customs regulation of export]. Business Guide. 16 (2). 103-109. (in Russian). doi: 10.24182/2073-9885-2023-16-2-103-109.

Novikov V.E., Derbeneva G.F., Chernyshev V.V., Petrova E.V., Golyasheva T.P., Fedortsov D.S. (2006). Tamozhennaya poshlina kak instrument gosudarstvennogo regulirovaniya ekonomiki [Customs duty as an instrument of state regulation of the economy] Moscow: Rossiyskaya tamozhennaya akademiya. (in Russian).

Novikov V.E., Kraynova M.V., Kruglova O.V., Chernyshevskaya E.A. (2015). Teoreticheskie i metodologicheskie osnovy formirovaniya tamozhennogo tarifa [Theoretical and methodological foundations of the formation of the customs tariff] Moscow: Rossiyskaya tamozhennaya akademiya. (in Russian).

Novikov V.E., Revin V.N. (2012). Eksportnye poshliny na neft i nefteprodukty kak instrument strukturnoy perestroyki neftyanogo eksporta i uvelicheniya dokhodov byudzheta [The export duties on oil and oil products as a tool for restructuring of the oil export and increasing budget revenues]. Head of Russian Customs Academy. (2). 38-43. (in Russian).

Ponomarev A.B., Pikuleva E.A. (2014). Metodologiya nauchnyh issledovaniy [Methodology of scientific research] Perm: Izdatelstvo Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. (in Russian).

Sivova S.A. (2018). Printsipy gosudarstvennogo upravleniya [Principles of public administration] Penza: Nauka i Prosveshchenie. (in Russian).