Реконфигурация транспортного обеспечения внешнеэкономической деятельности в рамках ЕАЭС

Дондэ О.И.1

1 Финансовый университет при Правительстве РФ, ,

Скачать PDF | Загрузок: 65

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549406

Аннотация:

Введенные экономические санкции стали драйвером изменений конфигурации транспортно-логистического комплекса ЕАЭС. В работе рассмотрены меры, предпринятые Российской Федерацией в ответ на введенные экономические санкциис точки зрения транспортного обеспечения внешнеэкономической деятельности. Проведенный анализ изменений в авиаперевозках позволил обосноватьреконфигурацию транспортного обеспечения для партнеров по интеграционному объединению ЕАЭС. Анализ изменений грузоперевозоктранспортно-логистического комплекса РФ и партнеров по интеграционному объединению ЕАЭСвыявил положительную динамику в Южном и Дальневосточном федеральных округах и выделилроль Казахстана как логистического партнера для альтернативных маршрутов между КНР и Европейским Союзом. Также в статье обоснован прогноз увеличения объемов импорта Китаем и Индией сырой нефти и нефтепродуктов в краткосрочном периоде, что делает необходимым принятие решений, в том числе и в рамках ЕАЭС, по внешнеэкономической политике во избежание рисков срыва поставок

Ключевые слова: транспортно-логистический комплекс, интеграционные процессы, ЕАЭС, международные транспортные коридоры, железнодорожный транспорт, грузоперевозки

Введение. Период 2020-2023 гг. может стать одним из переломных в мировой хозяйственной системе в новейшее время. Начало специальной военной операции (СВО) России на Украине стало началом введения экономических санкций в отношении Российской Федерации [7]. Ответные меры России на постоянный рост санкционного давления и реакция Китая, Индии, Турции, Бразилии, ОПЭК ускорили трансформационные процессы в мировом хозяйственном комплексе. Оценка последствий изменения мировых товарных потоков и влияние на транспортно-логистический комплекс Российской Федерации обосновываются решением совокупности теоретических и прикладных задач, рассматриваемых на краткосрочной, среднесрочной и долгосрочной перспективе. Важность и актуальность задач требуют формирования необходимых рекомендаций для внесения поправок в действующие нормативно-правовые документы, регулирующие интеграционные процессы, в том числе в транспортно-логистическом комплексе, и выделение приоритетов и целей при формировании внешнеэкономической стратегии, направленной на укрепление конкурентных преимуществ Российской Федерации и стратегических партнеров по ЕАЭС [8]. В работе рассматривается прикладная задача анализа изменений товарных потоков Российской Федерации и партнеров по интеграционному объединению ЕАЭС в краткосрочном периоде после введения санкций.

Цель исследования – провести аналитический обзор реконфигурации транспортного обеспечения внешнеэкономической деятельности в рамках ЕАЭС, как одного из важных направлений евразийской экономической интеграции.

Задачи исследования:

– выявить предпосылки изменения товарных потоков и возникновение параллельного импорта в рамках ЕАЭС;

– проанализировать показатели авиаперевозок и железнодорожные грузовые перевозки стран ЕАЭС.

Объект исследования – транспортное обеспечение внешнеэкономической деятельности в рамках ЕАЭС.

Предметом исследования является аналитический обзор транспортного обеспечения внешнеэкономической деятельности ЕАЭС.

Новизна исследования заключается в изучении реконфигурации транспортного обеспечения внешнеэкономической деятельности ЕАЭС как системы, предоставляющей транспортные услуги.

Методы исследования: сравнительный анализ и синтез, позволившие комплексно проследить основные тенденции, проблемы и перспективы транспортного обеспечения внешнеэкономической деятельности ЕАЭС; систематизация и обобщение статистических данных, использованных для построения таблиц и графиков.

Информационной базой исследования послужили работы российских учёных, специалистов; статистические данные стран ЕАЭС и их партнёров; информация официальных сайтов: Евростата, ЕЭК, РЖД, Совкомфлота, Росстата Турции, Финансового портала Белоруссии, главного таможенного управления Китая, Агентства Рейтер, портал официальной статистики Японии.

Практическая значимость исследования содержится в том, что основные положения могут быть использованы профильными министерствами стран ЕАЭС, а также Евразийской экономической комиссией (ЕЭК) при разработке и реализации основных направлений экономической интеграции стран ЕАЭС.

Предпосылки изменения товарных потоков. Предпосылками изменений товарных потоков, требующими рассмотрения, и ставшие причиной новых тенденций являются: частичное прекращение деятельности международных компаний на территории РФ и Белоруссии, а также приостановка проектов на территории государств, закрытие воздушного пространства, ограничения на железнодорожное и автомобильное сообщение со странами Европейского Союза (ЕС) [5].

Перечислим зарубежные компании с различной глубиной проникновения на российский рынок, которые полностью или частично приостановили бизнес в России. В нефтегазовом и промышленном секторе: BP (British Petroleum до 2001), британский концерн «Шелл» (Shell), химический концерн «БАСФ» (Basf), японская транснациональная корпорация «Комацу» (Komatsu Limited), американская многоотраслевая корпорация «Дженерал электрик» (General Electric). В финансовом и страховом секторе: американская финансовая компания «Американ Экспресс Компани» (American Express), транснациональные финансовые корпорация Mastercard и Visa Inc, американская компания Western Union Company, германский конгломерат Дойче банк (Deutsche Bank), американский конгломерат «Ситигруп» (Citigroup Inc), страховая компания Swiss Re. В автомобильной промышленности: немецкие производители BMW AG и Volkswagen, чешский производитель Skoda, американская компания Ford, южнокорейская компания «Хёндэ мотор компани» (Hyundai Motor Company). В авиастроении: американская корпорация «Боинг» (The Boeing Company), европейская корпорация аэрокосмической промышленности Airbus SE, франко-российское совместное предприятие «ПауэрДжет» (PowerJet S.A.) Логистические компании: немецкая DHL, американская компания «Федэкс корпорейшн» (FedEx Corporation), японская компания Oсean Network Express Holdings, Ltd., и компании производителей бытовой техники, программного обеспечения, производителей одежды, продуктов, косметики и т.д. Аналогичные процессы наблюдались и в Белоруссии: в 2022-2023 гг. прекратили сотрудничество финская химическая компания Kemira, немецкая химико-промышленная компания Henkel, логистическая компания United Parcel Service (UPS) [24].

Российская Федерация и Беларусь столкнулись с необходимостью поиска новых партнеров для компенсации образовавшихся пустот в товарных группах. Подавляющее большинство партнеров, продолживших внешнеторговое сотрудничество, географически оказались восточнее и южнее, что увеличило нагрузку на транспортно-логистический комплекс. Логистические схемы поставки значимых товарных групп для экспортно-импортной политики были пересмотрены, в том числе были созданы маршруты доставки для «параллельного импорта» отдельных категорий товаров.

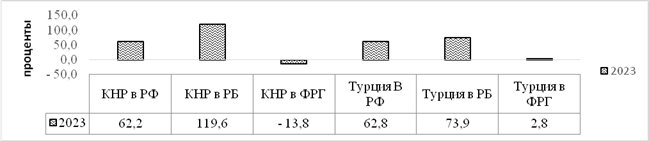

Возникновение параллельного импорта. За период январь-август 2023 года импорт товаров из Китая, Турции и Казахстана в Российскую Федерацию значительно вырос, и опередил экспорт в абсолютных величинах этих стран в 2022 году, что превысило динамику по сравнению с европейскими странами. На рисунке 1 показано изменение экспорта Китая и Турции в Российскую Федерацию, Республику Беларусь и Германию (как ведущую экономику ЕС).

Рисунок 1. Изменение экспорта Китая и Турции (млн. долл. США) в Российскую Федерацию, Республику Беларусь и Германию за период январь-август 2023 г.

по отношению к январь-август 2022 г., в %

Источник: [16; 20].

Наблюдаемый рост у Китая и Турции объясняется возможностью и необходимостью замещения ушедших импортеров и «обхода» введенных товарных ограничений.

Увеличенная нагрузка на транспортно-логистический комплекс наблюдалась в большей степени на железнодорожную, трубопроводную и портовую инфраструктуру, в меньшей на автомобильную и авиационную инфраструктуру [3]. Вследствие территориальной протяженности Российской Федерации увеличились расстояния транспортировки грузов, что неизбежно сказалось на себестоимости логистических затрат.

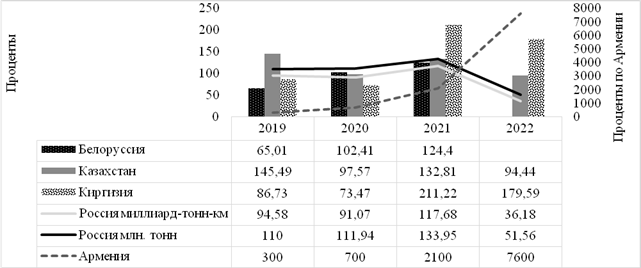

Анализ авиаперевозок. Пандемия короновирусной инфекции и веденные санкции в адрес РФ внесли изменения в работу воздушной транспортной сети. В результате сравнительного графического анализа (рис. 2), проведенного по отношению к базовому 2018 году (году, предшествующему пандемии и ограничениям на воздушные пространства ЕС, США, Японии, Кореи, Канады, Австралии для России и Белоруссии) наблюдается удлинение ряда маршрутов. «Авиационное» расстояние от Москвы до Пекина составляет 5792 км, Москва – Париж 2486 км. Железнодорожное расстояние от Москвы до одного из основных грузовых восточных таможенных терминалов – Забайкальского, на границе с Китаем, составляет 7000 км, расстояние до Бреста, пограничный город на границе с Польшей – 1000 км. Санкционные ограничения, последовавшие за ограничениями в пандемию, затронули и авиаперевозки, закономерным следствием стало снижение в России объемов перевозок воздушным транспортом по отношению к 2018 году, предшествующим эпидемии короновируса и основных санкций.

Примечание: данные по Республике Беларусь за 2022 год отсутствуют.

Рисунок 2. Объемы перевозок воздушным транспортом в млрд. тонн. км к 2018 г., %

Источник: [4].

Анализируя рисунок 2, приходим к выводу, что до 2021 года члены ЕАЭС демонстрировали схожие тенденции в авиационных грузовых перевозках, пандемия короновируса 2019-2020 гг. затормозила рост объемов транспортировки грузов в зависимости от введенных национальных ограничений, с последующим восстановительным периодом в 2021 и 2022 гг. Авиационная отрасль Российской Федерации не демонстрировала в период короновирусных ограничений до начала действий экономических санкций отрицательную динамику роста грузовых перевозок. В результате закрытия воздушного пространства стран ЕС, являющего значимым торговым партнером РФ, наблюдалось сокращение объемов перевезенного груза, почти в двое на 569 млн. тонн, и в тонно-километрах на 2/3 − 4985 млрд. тонн. км. Снижение обусловлено ограниченной возможностью быстрой замены поставок ряда товарных групп, ранее перевозимых авиатранспортом − продуктов, лекарств, медицинских товаров, сложной негабаритной техники из европейских стран.

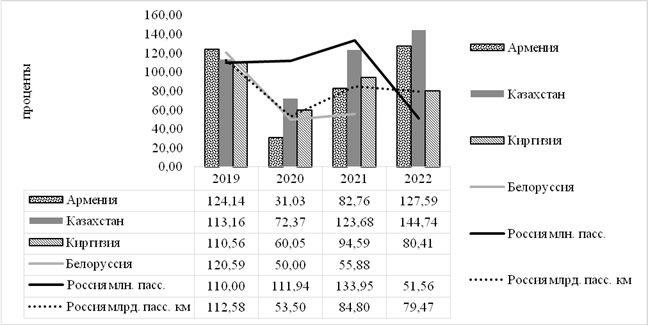

Примечание: данные по Республике Беларусь за 2022 год отсутствуют.

Рисунок 3. Объемы пассажирских перевозок воздушным транспортом

в миллионах пассажиров, в % к 100 % 2018 г.

Источник: [4].

В 2020 году из-за ограничений перемещений внутринациональных и межгосударственных авиалиний произошло снижение пассажиропотока во всех станах ЕАЭС, за исключением России, в дальнейшем с введением запрета на двухстороннее авиасообщение с Европой пассажирский поток в РФ снизился на 50%, а в млрд. пасс. км. на 20%, что объясняется, продолжением авиасообщения со странами, более отдаленными от России, чем европейские государства – КНР, Индия, Латинская Америка, Арабский регион. В Армении и Казахстане в 2022 году существенно выросли по отношению к 2021 году пассажирские авиаперевозки, соответственно на 154%, 117%. Прирост авиа-пассажиропотока в Армении и Казахстане объясняется сдвигом российского пассажирского потока на авиалинии рассматриваемых стран. На рисунке 3 показаны объемы воздушных перевозок Российской Федерации, Армении, Казахстана и Киргизии.

Следовательно, сложилась конфигурация транспортной сети пассажирских авиалиний, в рамках которой, большой объем пассажирских перевозок приняли партнеры по ЕАЭС. В результате произошедших изменений партнеры по интеграционному объединению Армения, Белоруссия, Казахстан получили дополнительные финансово-экономические источники для развития отрасли, осуществляя транзитные маршруты в страны, не принимающие авиакомпании из России и Белоруси.

Для Российской Федерации поддержание отрасли на данном этапе требует государственного субсидирования внутренних перевозок, туризма внутреннего и в «дружественные» страны, создания экономических условий для поиска альтернативных торговых партнеров, через упрощение таможенных и законодательных барьеров, и использования потенциала торговых представительств РФ.

Железнодорожные грузовые перевозки. С 2022 года между Российской Федерацией и ЕС было частично ограничено движение грузовых вагонов из России, с 2023 года и грузового автотранспорта. С учетом эмбарго на экспорт и импорт на целый ряд товарных групп из/в Россию грузовые железнодорожные перевозки в центральной и северной Европейской части РФ показали отрицательную динамику.

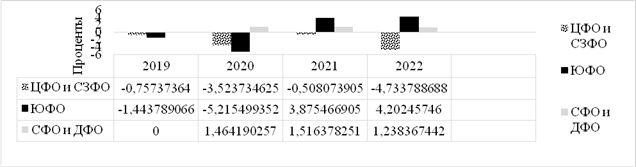

Рисунок 4. Изменение объемов перевозок грузовых ж/д перевозок в пункт прибытия по федеральным округам исчисляемых в млрд. тоннах, в % по отношению к 2018 году

Источник: [23].

Начиная с 2018 года (рис. 4) в Российской Федерации ускорилось снижение объемов товарных перевозок железнодорожным транспортом в Европейских федеральных округах, с положительной динамикой роста в восточных и южных федеральных округах, что объясняется переориентацией с европейского рынка на страны – Китай, Индию, Турцию и задачами логистического обеспечения СВО:

– Центральный федеральный округ (-) 3,4%;

– Северо-западный федеральный округ (-) 8,1%;

– Приволжский федеральный округ (-) 1%;

– Уральский федеральный округ (-) 3,1%;

– Южный федеральный округ (+) 1%;

– Северно-кавказский (+) 25,1%;

– Сибирский федеральный округ (+) 1%;

– Дальневосточный федеральный округ (+) 4% [23].

В целом по стране, объем перевозки грузов, исчисляемых в тоннах, в 2022 году по отношению к 2021 году снизился на 11,9%/167,5 млн. тонн [4], при ориентировочной средней грузоподъемности вагона в 100 тонн (было перевезено на 1676 тыс. вагонов меньше). С другой стороны, обращает на себя внимание тот факт, что в 2022 году было перевезено меньше чем в 2021 году на 2,1 млрд. тонн-километров/на 0,1%. При снижении общего массового объема грузовых перевозок в 2022 году на 11,9% в тоннах, снижение в тонна-километрах 0,1%, что подтверждает увеличение расстояния перемещения грузов и смещение логистики в сторону восточных округов.

В 2021 году компания «Российские железные дороги» (РЖД) установила исторический рекорд по перевозу контейнеров: между Европой и Китаем было перевезено 1,76 млн. TEU [1] c ростом 34% к 2020 году. За аналогичный период до 2021 года наблюдался рост к 2020 году на 47%. Но, уже за период январь-август 2022 года контейнерный транзит Европа-Китай-Европа сократился на 35%. В целом с 2022 года, в связи с внесением компании РЖД в санкционные списки и введения ограничений на страхование грузов европейскими компаниями, наблюдалось падение контейнерного транзита, в период январь-август на 38%, и к концу года на 55% [18]. Аналогичная ситуация наблюдалась в Белоруссии, снижение транзита Китай-Европа составило 33% [11]. Наибольшую недозагруженность ощутили порты Санкт-Петербурга, сухопутный маршрут через Калининград, пограничные переходы Эрлянь-Замынь-Ууд, Маньчжурия-Забайкальск на границе с Монголией.

Снижение транзитных потоков через территорию Российской Федерации и Республики Беларусь не изменило динамику и не повлияло на объемы торговли между Европой и Китаем в 2022 году, несмотря на то, что часть грузового транзита была перенаправлена на маршруты в обход Российской Федерации. В таблице 3 показано, что внешнеторговый оборот между Китаем и ЕС увеличился на 2,3%.

Таблица 1. Торговля Китая c ЕС в 2022/2021 гг. в млрд. долл. США

|

Внешняя

торговля

|

2022

г.

|

2021

г.

|

Изменение

в 2022 г. по отношению к 2021 г. в %

|

|

Внешнеторговый

оборот

|

847,3

|

828,1

|

+2,3

%

|

|

Экспорт

|

562,0

|

518,2

|

+8,5

%

|

|

Импорт

|

285,4

|

309,9

|

-7,9

%

|

ЕС остается одним из ключевых партнеров для Китая, доля Европы во внешнеторговом обороте Китая 15%, США 12%, России 3% [25]. Для Китая европейский рынок демонстрирует положительную динамику внешнеторгового сальдо (рис. 5). С 2013 года внешнеторговый оборот Китая с ЕС вырос на 483,3 млрд. евро (с профицитом в 2022 году 396,2 млрд. евро).

Рисунок 5. Внешнеторговое сальдо Китая с ЕС в период 2013-2022 гг., в млрд. евро

Источник: [12].

Китай сохраняет внешнеторговые отношения с ЕС, занимая нейтральную позицию по отношению к СВО России на Украине. Для устранения возможных рисков при транспортировке грузов через территорию РФ, Китай разрабатывает новые логистические маршруты в рамках программы «Один пояс – один путь», например, маршрут через Казахстан, Азербайджан, Грузию и Турцию.

Важным логистическим игроком на интеграционном пространстве ЕАЭС в новых условиях становится Казахстан. В транспортно-логистической инфраструктуре Казахстана заинтересованы Китай, Евросоюз, Россия, партнеры Российской Федерации и Казахстана по ЕАЭС. Через республику проходит пять железнодорожных транзитных маршрутов, из них два маршрута идут в обход России:

– первый маршрут Китай – страны Юго-Восточной Азии – страны центральной Азии – Иран ˗ Кавказ-Турция – Европа, в Республике Казахстан участок Алтынколь – Алматы – Шу – Арысь – Сарыагаш;

– второй маршрут часть «ТРАСЕК» в Республике Казахстан – участок Алтынколь/Достык – Актау/Курык.

В условиях диверсификации логистических маршрутов, Казахстан в силу своего географического положения, сохраняет роль ключевого логистического партнера для альтернативных маршрутов между Китаем и ЕС [1], только за два месяца 2022 года было отправлено в обход Российской Федерации через маршруты Кавказа более 3000 контейнеров [17]. При использовании сухопутного маршрута из Китая в Европу, Казахстан становится частью маршрута. В условиях увеличения загруженности восточных железнодорожных маршрутов РФ, для транспортировки грузов в сторону Китая, согласованная внешнеэкономическая и логистическая политика с Казахстаном, могла бы предоставить дополнительные транспортные ресурсы и возможности обхода ряда санкционных ограничений.

Наиболее важным фактором, определившим изменение в стратегии развития транспортно-логистической отрасли в 2021-2022 гг. стало вынужденное и значительное смещение основных экспортно-импортных потоков с европейского направления на восточное, и в меньшей степени на южное направление. До 2023 года Большая Европа была одним из ведущих торговых партнеров России, в 2022 году ее доля в общенациональном внешнеторговом обороте РФ составляла 51,4% [15].

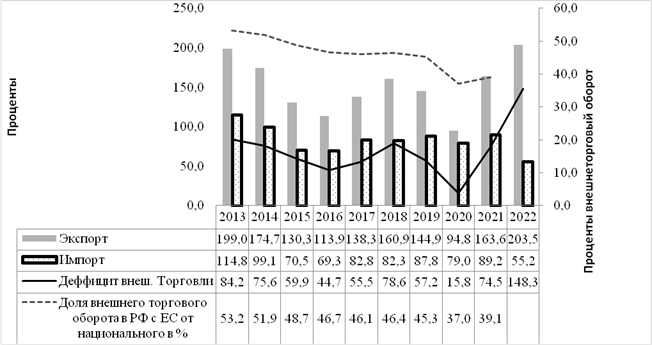

Рисунок 6. Внешнеторговые отношения РФ с ЕС в период 2013-2022 год. в млрд. евро. Доля торгового баланса шкала в % справа

Источник: [13].

До 2023 года Российская Федерация нарастила экспорт в ЕС с максимальным профицитом в 2022 году. В первые полгода 2023 года по причине начала действия санкционных торговых ограничений, экспорт РФ в ЕС снизился по отношению к соответствующему периоду 2022 года на 76,4% с 138,8 млрд. евро до 32,7 млрд. евро; импорт снизился с 33,9 млрд. евро до 23,5 на 30,7%; торговый оборот на 90,3%, при этом, рост экспорта Евросоюза составил 2,9%, импорт снизился на 11,4% [14]. Снижение экспорта РФ произошло и с другими странами присоединившимся к санкциям в отношении Российской Федерации. В августе 2023 экспорт из Японии в РФ по сравнению с 2022 годом сократился на 57,5%, импорт на 62,5%. Наиболее пострадавшими экспортными товарными группами из РФ в Японию в 2023 году стали цветные металлы с падением на 78,5%, угля на 79,9% и зерновых культур на 66,9% [9].

До 2023 года основанным получателем массовых объемов товарного экспорта РФ являлась Большая Европа, в 2020 году Европа экспортировала 53,6% сырой нефти (117,7 млн. т.) от общего объема экспорта нефти России, нефтепродуктов 59,3% (82,5 млн. т.), лесоматериалов 29,0% (31,7 млн. т.), угля 25,9% [15] (56,5 млн. т.), газа 78,3% (99,8 млн. т.) [10]. С 2023 года существенная часть российского и белорусского сырьевого экспорта была перенесена с западного направления на рынки Китая и Индии (рис. 2-3).

Таблица 2. Импорт Китая в 2022 и 2023 гг., млн. т.

|

Товар

|

Импорт

Китая 2023 г.,

январь-август |

Рост

импорта Китая в 2023 году по отношению к

2022 году.

|

|

Сырая

нефть

|

378,6

|

59,6

|

|

Нефтепродукты

|

30,6

|

19,4

|

|

Лесоматериалы

м3

|

44,81

|

47,1

|

|

Уголь

|

305,51

|

165,1

|

|

Мин.

удобрения

|

8,1

|

3,2

|

|

|

|

|

|

Природный

газ

|

77,71

|

7,3

|

|

Примечание

|

Данные

роста импорта

Китая в 2023 г. по

отношению к 2022 году рассчитаны автором при предположении сохранения динамики

импортных закупок периода январь-августа 2023 на весь 2023 год.

| |

Таблица 3. Импорт Индии в 2022 и 2023 гг., млн. т.

|

Товар

|

Импорт

Индии 2023 г.

апрель-июнь |

Рост

импорта Индии в 2023 г.

по отношению к 2022 г. |

|

Сырая

нефть и нефтепродукты

|

1,8,

|

98,7

|

|

Мин.

удобрения

|

44,3

|

2,8

|

|

Примечание

|

Данные

роста импорта Индии в 2023 г. по отношению к 2022 году рассчитаны автором при

предположении сохранения динамики импортных закупок периода апрель-июнь 2023

на весь 2023 год

| |

Исходя из данных таблиц 2 и 3, при сохранении положительной динамики прогнозные объемы импорта Китая и Индии сырой нефти и нефтепродуктов увеличатся к концу 2023 года на 177,7 млн. тонн. Не менее 50% европейского российского экспорта уже переадресовано азиатским партнерам, в первую очередь сырой нефти. Наиболее эффективным способом доставки остается трубопроводный и танкерный транспорт. Основная трубопроводная структура расположена в европейской части Российской Федерации, в том числе «Дружба» − оператор АО «Транснефть-Дружба». Отгрузки в Индию происходят через черноморский порт – «Новороссийский» и балтийский «Приморский» с использованием новых ресурсов для обхода введенных санкций: перегрузка с танкера на танкер, отгрузка с обязанностью заключить договор страхования за счет продавца в пользу покупателя, оплата погрузки и фрахта. Также действующим маршрутом отгрузки нефти и сжиженного газа в условиях переориентации российского экспорта в сторону Китая остается Северный морской путь. Компания «Совкомфлот» освоила морскую транспортировку сжиженного природного газа в условиях ледовых климатических условий [21].

В 2023 Китай нарастила национальный импорт угля на 165,1 млн. т., минеральных удобрений на 3,2 млн. т., лесоматериалов на 47,1 млн. куб. м. При объеме перевозок в соответствии с планом экспортных поставок угольной продукции ваг/сут из Кемеровской области (Кузбасса) на ноябрь 2023 года в размере 1134,01 ваг/сут, годовая доставка соответствовала бы 413913,65 ваг/год [19]. При переориентации европейского объема 56,5 млн. т. в адрес Китая потребуется дополнительно перевезти по РЖД объем в 845283 ваг/год, грузоподъемностью 67 т. (полувагон для угля и других сыпучих грузов, 12-4034-02 [22]), что увеличило бы нагрузку на железнодорожный транспорт почти в трое, и при дефиците мощностей может стать критическим фактором для бесперебойности работы транспорта. В связи с чем, необходимо решение задачи оптимизации загрузочных мощностей, с учетом перераспределения транспортных потоков. Предварительный анализ показывает, что для снижения рисков перезагрузки существующих маршрутов – исключать из рассмотрения морские порты Санкт-Петербурга и Мурманска нецелесообразно.

При переориентации российского экспорта из Европы лесоматериалов на Восточные потребуется дополнительно 524834,4 ваг/год. (платформа для лесоматериалов, модель 23-4028 грузоподъемностью 60,4 т.). В условиях загруженности РЖД, в том числе товарным углем, дополнительные перевозки лесоматериалов, минеральных удобрений, зерна, железных руд приведут к жёсткой конкуренции между потребителями ж/д услуг.

Заключение

В результате анализа изменений товарных потоков Российской Федерации и партнеров по интеграционному объединению ЕАЭС, наблюдается реконфигурация транспортного обеспечения внешнеэкономической деятельности, и возрастает роль партнеров по интеграционному объединению, что делает необходимым принятие соответствующих решений Российской Федерацией во внешнеэкономической политике.

«Российские санкции в сочетании с мировым кризисом цепочек поставок и нарушением украинской торговли в период СВО вызвали мощный экономический шок в международной системе» [6], в том числе в транспортном обеспечении внешнеэкономической деятельности в рамках ЕАЭС. В сложившихся обстоятельствах ЕАЭС необходимо активно взаимодействовать со странами, экономические субъекты которых могут пострадать в случае большего расширения экстерриториальной сферы антироссийских санкций. Также следует развивать дальнейшие отношения с партнёрами стран ЕАЭС.

[1] Twenty-foot Equivalent Unit (TEU, «теус») – единица измерения, равная объему, занимаемому стандартным 20-футовым контейнером.

Источники:

2. Годовая статистика международной торговли товарами. Индия. [Электронный ресурс]. URL: https://trendeconomy.ru/data/h2/India/TOTAL (дата обращения: 15.10.2023 г.).

3. Горошникова Т. А., Донде О.И. Роль транспортно-логистического комплекса Российской Федерации в расширении интеграционных процессов // Мир новой экономики. – 2022. – № 4. – c. 88-98.

4. Евразийский экономический союз в цифрах. / краткий статистический сборник; Евразийская экономическая комиссия. - Москва, 2023. – 187 c.

5. Капустина Н.В., Аничкина О.А., Миргородская М.Г., Горбатко Е.С. Прогноз развития транспортной интеграции ЕАЭС в целях обеспечения экономической безопасностью // Экономические науки. – 2022. – № 3 (208). – c. 37-42. – doi: 10.14451/1.208.37.

6. Лев М.Ю., Лещенко Ю.Г. Движущие силы антироссийской коалиции: проблемы современной международной безопасности // Экономическая безопасность. – 2023. – № 2. – c. 749-774. – doi: 10.18334/ecsec.6.2.117829.

7. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Оценка экономической безопасности торговых отношений США со странами ЕАЭС в условиях санкций // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4523-4546.

8. Петренко Е. С., Варламов А. В., Лещенко Ю. Г. Экономическая безопасность России в процессе интеграции в Евразийский экономический союз // Экономические отношения. – 2020. – № 4. – c. 1191-1210.

9. Портал официальной статистики Японии. [Электронный ресурс]. URL: https://www.e-stat.go.jp/en/stat-search/files?page=1&layout=datalist&toukei=00350300&tstat=000001013141&c (дата обращения: 15.10.2023 г.).

10. Сайт Агентство Рейтер. [Электронный ресурс]. URL: https://www.reuters.com/article/russia-gas-export-europe-idRUL5N2N41X5 (дата обращения: 15.10.2023 г.).

11. Сайт АО «Объединенная транспортно-логистическая компания – Евразийский железнодорожный альянс». [Электронный ресурс]. URL: https://www.utlc.com/press-center/otraslevye-novosti/ (дата обращения: 10.10.2023 г.).

12. Сайт Евростата. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/databrowser/view/EXT_LT_MAINEU/default/table?lang=en (дата обращения: 10.10.2023 г.).

13. Сайт Евростата. Торговля за пределами ЕС по партнерам. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/databrowser/view/EXT_LT_MAINEU/default/table?lang=en (дата обращения: 15.10.2023 г.).

14. СайтЕвростата. Euro area international trade in goods surplus €6.5 bn. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/documents/2995521/17503725/6-15092023-AP-EN.pdf/8f071bd5-e44c-ccdb-3a40-9ccf859aaa57 (дата обращения: 15.10.2023 г.).

15. Сайт ЕЭК. [Электронный ресурс]. URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/tradestat/tables/extra/Documents/2021_180/E202112_2_6.pdf (дата обращения: 15.10.2023 г.).

16. Сайт Росстата КНР. [Электронный ресурс]. URL: http://english.customs.gov.cn/Statics/c860ca6d-30da-4ea0-ad79-18db3ffcb092.html (дата обращения: 10.10.2023 г.).

17. Сайт РЖД. Контейнеры огибают Россию. [Электронный ресурс]. URL: https://company.rzd.ru/ru/9401/page/78314?id=202209 (дата обращения: 10.10.2023 г.).

18. Сайт РЖД. Полный транзит. [Электронный ресурс]. URL: https://company.rzd.ru/ru/9401/page/78314?id=205245 (дата обращения: 10.10.2023 г.).

19. Сайт РЖД. Протокол ОАО «РЖД» от 28.06.2022 № 38. [Электронный ресурс]. URL: https://company.rzd.ru/ru/9353/page/105104?id=1819 (дата обращения: 15.10.2023 г.).

20. Сайт Росстата Турции. [Электронный ресурс]. URL: https://data.tuik.gov.tr/Kategori/GetKategori?p=Foreign-Trade-104 (дата обращения: 10.10.2023 г.).

21. Сайт «Совкомфлот». [Электронный ресурс]. URL: https://www.sovcomflot.ru/about/profile/gas/ (дата обращения: 15.10.2023 г.).

22. Сайт ТК «Транскарго». Полувагоны для перевозки угля, кокса, торфа, окатышей. [Электронный ресурс]. URL: http://www.transcargo.ru/old_site/poluvag_ugol.shtml (дата обращения: 15.10.2023 г.).

23. Федеральная Служба Государственной Статистики. Транспорт. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/transport (дата обращения: 10.10.2023 г.).

24. Финансовый портал Белоруссии. [Электронный ресурс]. URL: https://myfin.by/stati/view/tehnika-retejl-i-finansy-kakie-kompanii-pokinuli-belarus-v-2022-godu#titles_22804_0 (дата обращения: 10.10.2023 г.).

25. GACC(Сайт главного таможенного управления Китая). [Электронный ресурс]. URL: http://english.customs.gov.cn/ (дата обращения: 10.10.2023 г.).

Страница обновлена: 24.07.2026 в 07:37:20

Download PDF | Downloads: 65

Reconfiguration of transport support for foreign economic activity within the EAEU

Donde O.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

The imposed economic sanctions became the driver of changes in the configuration of the EAEU transport and logistics complex. The article examines the measures taken by the Russian Federation in response to the imposed economic sanctions from the point of view of transport support for foreign economic activity. The analysis of changes in air transportation made it possible to justify the reconfiguration of transport support for partners in the EAEU integration association. An analysis of changes in cargo transportation of the transport and logistics complex of the Russian Federation and partners in the EAEU integration association revealed positive dynamics in the Southern and Far Eastern Federal Districts and highlighted the role of Kazakhstan as a logistics partner for alternative routes between the PRC and the European Union. The article also substantiates the forecast for an increase in imports of crude oil and petroleum products by China and India in the short term, which makes it necessary to make decisions, including within the EAEU, on foreign economic policy in order to avoid the risks of supply disruption.

Keywords: transport and logistics complex, integration processes, EAEU, international transport corridors, railway transport, cargo transportation

References:

Evraziyskiy ekonomicheskiy soyuz v tsifrakh [The Eurasian Economic Union in figures] (2023). (in Russian).

Almetova Z.V., Sheremet A.A., Samartseva A.V., Dolgushina N.Yu. (2018). Integratsionnye protsessy transportnyh sistem Evraziyskogo Ekonomicheskogo Soyuza [Integration processes in transport systems of Eurasian Economic Union]. Vestnik YuUrGU. Seriya «Ekonomika i menedzhment». (3). 161-168. (in Russian).

Goroshnikova T. A., Donde O.I. (2022). Rol transportno-logisticheskogo kompleksa Rossiyskoy Federatsii v rasshirenii integratsionnyh protsessov [The role of the transport and logistics complex of the Russian Federation in the expansion of integration processes]. The world of new economy. (4). 88-98. (in Russian).

Kapustina N.V., Anichkina O.A., Mirgorodskaya M.G., Gorbatko E.S. (2022). Prognoz razvitiya transportnoy integratsii EAES v tselyakh obespecheniya ekonomicheskoy bezopasnostyu [Forecast for the development of transport integration of the EAEU in order to ensure economic security]. Economic sciences. (3 (208)). 37-42. (in Russian). doi: 10.14451/1.208.37.

Lev M.Yu., Leschenko Yu.G. (2023). Dvizhushchie sily antirossiyskoy koalitsii: problemy sovremennoy mezhdunarodnoy bezopasnosti [The driving forces behind the anti-Russian coalition: challenges to contemporary international security]. Economic security. 6 (2). 749-774. (in Russian). doi: 10.18334/ecsec.6.2.117829.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2023). Otsenka ekonomicheskoy bezopasnosti torgovyh otnosheniy SShA so stranami EAES v usloviyakh sanktsiy [Assessment of the economic security of US trade relations with the EAEU countries under sanctions]. Journal of Economics, Entrepreneurship and Law. (10). 4523-4546. (in Russian).

Petrenko E. S., Varlamov A. V., Leschenko Yu. G. (2020). Ekonomicheskaya bezopasnost Rossii v protsesse integratsii v Evraziyskiy ekonomicheskiy soyuz [Russia\'s economic security in the process of integration into the Eurasian Economic Union]. Journal of International Economic Affairs. (4). 1191-1210. (in Russian).