Эволюция налогообложения в нефтегазовой отрасли

Сафонова Т.Ю.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 145 | Цитирований: 11

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 11 (Ноябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44438884

Цитирований: 11

Аннотация:

Автором систематизированы изменения, которые происходили в системе налогообложения в нефтегазовой сфере с 1992 по 2020 год, и выделено 8 этапов, включающих различные налоговые режимы.

Кроме того, выявлены риски применения текущих параметров налогового маневра параметров в нефтегазовой отрасли и представлены предложения по донастройке налоговых параметров в нефтегазовой отрасли, позволяющих снизить зависимость бюджетных доходов от конъюнктуры мировых цен на нефть в будущем

Ключевые слова: налогообложение в нефтегазовой отрасли, налоговый маневр, Налог на добычу полезных ископаемых, Налог на дополнительный доход, акциз на нефтепродукты, обратный акциз на нефть, демпфер, анализ рисков налогового маневра в нефтегазовой отрасли

JEL-классификация: H21,H23, H24, H29

Введение

Идея написать статью об эволюции налогообложения в нефтегазовой отрасли возникла у автора в связи с отсутствием актуализированных на момент написания статьи диссертационных исследований и научных статей, раскрывающих в полном объеме историю налогообложения в нефтегазовой отрасли, оценку преимуществ и недостатков каждого налога, а также оценку рисков применения текущих параметров налогового маневра для перспектив развития отрасли.

Основной функцией фискальной политики является обеспечение стабильной экономической системы, таким образом, автором поставлена задача по результатам проведенного исследования каждого из налогов предложить изменения в системе налогообложения в нефтегазовой сфере, которые бы не приводили не только к дефициту бюджета, но и к отрицательному финансовому результату и тем более – банкротству предприятий.

Создание идеальной налоговой системы, обеспечивающей стабильное прогнозирование нефтегазовых доходов страны, развитие бизнеса и отсутствие скачков цен для конечных потребителей моторного топлива – это одна из сложнейших экономических задач, особенно в период возникновения кризисных явлений и турбулентности мировых рынков.

Самым большим вызовом для мировой и российской экономики, бюджетов стран, а также предприятий топливно-энергетического комплекса стало одновременное падение объемов производства в нефтегазовой отрасли и стагнация цен на углеводороды, последовавшие вслед за беспрецедентными изоляционными мерами в связи с распространением коронавируса в мире.

Выработка предложений по изменению параметров налогового маневра и оценка рисков требуют детализированного анализа каждого из налогов, который и представлен в настоящей статье.

Обращаем особое внимание, что задачей автора является не критика текущих параметров налогового маневра в нефтегазовой отрасли, разработанных пулом высококвалифицированных специалистов, а скорее, выражение гражданской и научной позиции, которая может найти отражение в корректировке текущей конфигурации налогов и субсидий в целях обеспечения стабильной экономической системы в будущем.

Цель: провести анализ изменений, которые происходили в российской системе налогообложения в нефтегазовой сфере с 1992 по 2020 год, выявить преимущества и недостатки существующей фискальной системы в нефтегазовой отрасли.

Задачи: оценить перспективы применения текущих параметров налогового маневра в нефтегазовой отрасли и представить предложения по внесению корректировок в действующую модель налогообложения в нефтегазовом секторе.

Гипотеза: в ходе исследования автор предполагала, что кризисные явления, связанные с распространением коронавирусной инфекции в мире, продолжат оказывать негативное влияние на экономику, а сложившийся за 9 месяцев 2020 года дефицит бюджета требует новых подходов к расчету налоговых поступлений от предприятий нефтегазовой отрасли.

Методы: в статье использованы методы статистического и эконометрического анализов, метод теоретического анализа, приемы сравнительного анализа, анализ и оценка рисков, экспертные суждения.

Правовые основания

После распада Советского Союза была введена система налогообложения, рассчитанная на рыночную экономику. Правовой основой стал закон РФ от 27. 12. 1991 «Об основах налоговой системы».

Налоги делились на группы:

1. Общегосударственные налоги и сборы, включающие в том числе налоги, относящиеся к предприятиям нефтегазового комплекса:

- налог на добавленную стоимость;

- акцизы;

- таможенная пошлина;

- налог на прибыль предприятий;

- налоги и платежи за использование природных ресурсов.

2. Республиканские налоги и сборы:

- налог на имущество предприятий;

- плата за воду, забираемую промышленными предприятиями;

- земельный налог.

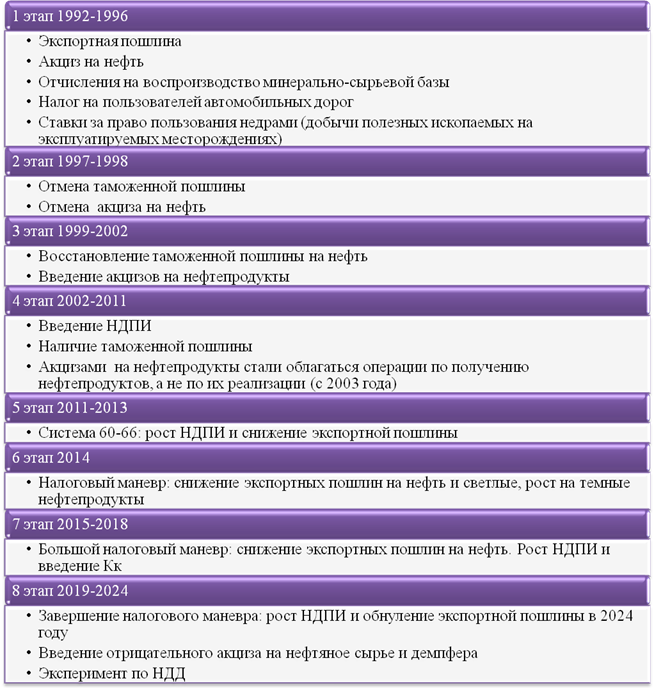

В постсоветской истории развития систем налогообложения нефтегазовой отрасли условно можно выделить 8 этапов, включающих различные налоговые режимы.

Таблица 1

Этапы изменения системы налогообложения в нефтегазовой отрасли

Источник: составлено автором

Рассмотрим эволюцию каждого из налогов, применяемых в нефтегазовой отрасли за период начиная с 1992 года в России.

Акциз на нефть и газ

Акцизы на нефть и газ были впервые установлены для нефти и природного газа на основании Постановления Правительства РФ от 1 ноября 1992 г. № 847 «Об акцизном сборе на нефть, добываемую на территории Российской Федерации».

Размеры ставок акцизных сборов, включаемых в цену на нефть и газовый конденсат (без налога на добавленную стоимость), в процентах были утверждены по каждому предприятию отдельно и составляли от 5 до 30 %. Для ряда предприятий, в частности, образованных с использованием иностранного капитала, акцизный сбор не был установлен. В июле 1993 года ставка акциза была увеличена до 5–42 %, а по предприятиям, не включенным в список – 24 %.

Затем в мае 1994 г. Постановлением Правительства РФ от 24 мая 1994 г. № 534 «Об установлении дифференцированных ставок акциза на нефть, добываемую на территории Российской Федерации» акциз на нефть был установлен в абсолютных показателях.

Его средняя ставка составила 14 750 руб./т, по отдельным производителям она колебалась от 0 до 36 000 руб./т. При этом ставка акциза подлежала ежемесячной индексации в соответствии с изменением обменного курса рубля по отношению к доллару США.

С 1 апреля 1995 г. была установлены ставка акциза на нефть в размере от 20 000 до 50 000 руб. за 1 тонну с последующей ежемесячной индексацией этой ставки.

Ставка акциза на природный газ впервые была установлена в июле 1993 г. в размере 15 % стоимости реализованного газа. С марта 1995 г. ставка акциза была установлена в размере 25 %, а с сентября 1995 г. – в размере 30 %. При исчислении акциза объектом налогообложения являлась стоимость реализованного природного газа организациям и непосредственно потребителям исходя из государственной регулируемой оптовой цены промышленности.

С 1 марта 1996 года акциз при экспорте природного газа уплачивался исходя из стоимости реализованного газа в иностранной валюте за вычетом экспортной таможенной пошлины.

Таблица 2

Изменение ставок акцизов на нефть и газ в России

|

Наименование

налога

|

1992

|

1993

|

1994

|

1995

|

1996-2002

|

|

Акциз

на нефть

|

5-30 %

|

5-42 %

|

0-36

тыс. руб./тонну

|

20-50

тыс. руб./тонну

|

стоимость

реализованной нефти/ газа в иностранной валюте за вычетом экспортной таможенной

пошлины

|

|

Акциз

на газ

|

|

15 %

|

15 %

|

25-30 %

|

Акцизы на нефть и газ в России перестали действовать с 2003 года [1], с установлением налога на добычу полезных ископаемых, а с начала 2019 года начал действовать обратный акциз на нефть.

Акциз на нефтепродукты

Впервые автомобильный бензин начал облагаться акцизом в России в 1994 году (в соответствии с постановлением правительства РФ от 31 марта 1994 года).

Первоначально его взимали с НПЗ, ставка составляла 10 % от отпускной цены. 22 марта 1995 года другим постановлением правительства она была повышена до 20 %.

В 1997–2000 годах ставки регулировались законом «Об акцизах» от 6 декабря 1991 года. В 1997 году они были повышены до 25 %. С 1998 года акциз на бензин (с октановым числом выше 80) был установлен в 370 руб. за тонну, с 1999 года – в 450 руб. за тонну, с 2000 года – в 585 руб. за тонну.

После вступления в силу 1 января 2001 года второй части Налогового кодекса акциз на бензин начали взимать с заправочных станций. Ставка на бензин с октановым числом выше 80 в первой редакции кодекса составляла 1 тыс. 850 руб. за тонну. Неэффективность акцизных сборов с заправочных станций в начале 2000-х годов была связана с проблематикой необходимости улучшения системы собираемости, отсутствием достоверной информации, а реализовать сбор акцизов с НПЗ было значительно проще, чем с АЗС.

Из-за роста цен на нефть, чтобы сдержать подорожание бензина, власти пять лет не меняли акцизы. Впервые они были повышены с 1 января 2010 года – до 3 тыс. 992 руб. за тонну.

Федеральный закон от 24.07.2002 № 110-ФЗ внес существенные изменения в главу 22 «Акцизы» Налогового кодекса РФ и особенно в ту ее часть, которая касается порядка исчисления и уплаты акцизов по операциям с нефтепродуктами. Так, с 1 января 2003 года акцизами стали облагаться операции по получению нефтепродуктов, а не по их реализации, как это было ранее, до 2003 г.

Кроме того, для лиц, совершающих операции с нефтепродуктами, законодатель ввел новый специальный документ – Свидетельство о регистрации лица, совершающего операции с нефтепродуктами.

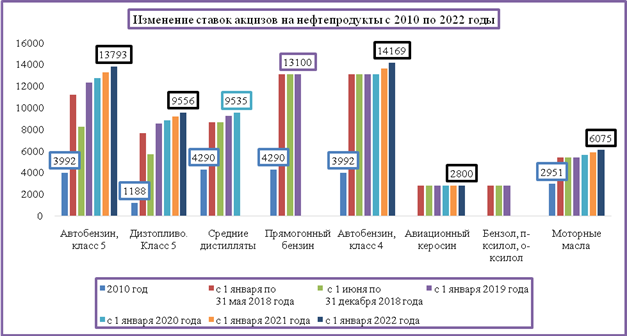

С 1 января 2011 года акцизы начали считать исходя из класса экологической безопасности.

Акцизы регулярно повышались, ставки акциза на автобензин класса 5 повысились с 2010 по 2020 год с 3992 до 12752 руб./тонну (в 3,2 раза), а к 2022 году поднимутся до уровня 13793 руб./тонну; ставки акциза на дизельное топливо класса 5 повысились с 2010 по 2020 год с 1188 до 8835 руб./тонну (в 7,4 раза), а к 2022 году поднимутся до уровня 9556 руб./тонну (рис. 1).

Рисунок 1. Изменение ставок акцизов на нефтепродукты с 2010 по 2022 годы, в рублях за тонну

Источник: составлено автором.

Повышающаяся ставка акциза на светлые нефтепродукты, превышение акцизной ставки на бензин относительно ставки акциза на дизельное топливо (на 3917 рублей за тонну в 2020 году) носит дестимулирующий характер для дальнейшего наращивания производства бензина и инвестиций для модернизации вторичных процессов.

При этом цены на внутреннем рынке на дизельное топливо и бензин не имеют такого значимого разрыва, как в акцизах, и в последнее время прослеживается тенденция сближения цен на бензин и дизельное топливо.

В то же время гибкая акцизная политика может быть поддерживающим механизмом формирования приемлемых для потребителя цен и сохранения эффективности работы нефтеперерабатывающих предприятий.

В целом введенная система регулирования направлена, прежде всего, на сдерживание конечных цен для потребителей топлива.

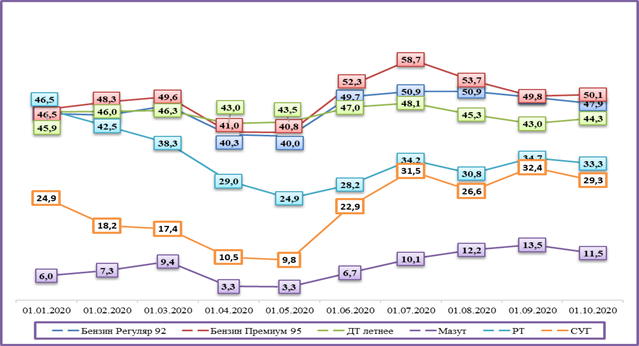

Однако цены росли, начиная с июня 2020 года (рис. 2), и конечный потребитель на практике не ощущает государственной поддержки.

Рисунок 2. Изменение цен на нефтепродукты на внутреннем рынке России в январе–октябре 2020 года, в тыс. руб. за тонну с учетом НДС

Источник: индексы ЗАО «СПбМТСБ», анализ автора.

В этой связи, по мнению автора статьи, компенсации целесообразно было бы перенаправить из «кармана» НПЗ в «кошелек» потребителя, разработав механизм субсидирования на стелах АЗС [16] (Safonova, 0).

К концу 2019 года количество АЗС по данным Росстата составило 29888 [7], а НПЗ 86 (согласно Реестру Минэнерго проектируемых, строящихся и введенных в эксплуатацию нефтеперерабатывающих заводов в Российской Федерации [7, 8]), [2] однако в 2020 году введены требования [9] к программному обеспечению на АЗС с защитой от несанкционированного доступа с тем, чтобы минимизировать возможность умышленного недолива топлива. В настоящее время с учетом цифровизации отрасли возможности сбора акцизов с АЗС не являются ограничивающим фактором.

Таможенная пошлина на нефть, газ и нефтепродукты

Экспортная пошлина на нефть была введена в России в начале 1992 года. Первоначально ее ставка составляла 26 экю за 1 тонну экспортируемой нефти, однако уже в июне 1992 года ставка была повышена до 38 экю за тонну.

В ноябре 1993 года ставка пошлины была установлена на уровне 30 экю/т. С либерализацией цен на нефть в начале 1995 года экспортная пошлина была снижена до 23 экю/т, а затем, с апреля 1995 года, до 20 экю/т. В апреле 1996 года экспортная пошлина была уменьшена до 10 экю/т, а с 1 июля 1996 года – отменена. Одновременно для компенсации выпадающих налоговых поступлений были повышены ставки акциза на нефть.

Постановлением Правительства РФ от 1 апреля 1996 г. № 479 были отменены вывозные таможенные пошлины на все товары, за исключением нефти и газового конденсата, а с 1 июля 1996 г. было принято решение производить экспорт нефти, включая газовый конденсат, без взимания вывозной таможенной пошлины.

Однако в начале 1999 года в целях пополнения доходной части госбюджета экспортные пошлины были восстановлены. При этом ставка пошлины увязывалась с мировой ценой на нефть: при мировой цене российской нефти от $9,8 до $12,3 за баррель ставка пошлины составляла 2,5 евро за тонну, при цене свыше $12,3 за баррель – 5 евро за тонну.

С 1999 года ставка экспортной пошлины стала устанавливаться с учетом цены российской нефти на мировом (европейском) рынке и достаточно часто пересматривалась.

В то же время какие-либо формализованные механизмы привязки величины экспортной пошлины к уровню мировых цен на нефть отсутствовали.

С 2002 года были законодательно установлены предельные размеры вывозных таможенных пошлин на нефть и сам механизм определения ставки экспортной пошлины в зависимости от уровня мировых цен на нефть. Согласно Закону Российской Федерации «О таможенном тарифе», № 126-ФЗ по нефти экспортная пошлина была установлена в размере 0 % при сложившейся за два предшествующих месяца средней цене нефти Urals на мировых рынках до 109,5 долл./т (то есть до 15 долл./барр.); при мировой цене нефти от 109,5 до 182,5 долл./т (то есть от 15 до 25 долл./барр.) ставка экспортной пошлины должна устанавливаться в размере, не превышающем 35 % разницы между фактической средней ценой нефти за два предшествующих месяца и 109,5 долл.; при мировой цене нефти более 182,5 долл./т (то есть более 25 долл./барр.) ставка экспортной пошлины устанавливалась в размере, не превышающем 25,53 долл. и 40 % разницы между фактической средней ценой нефти за два предшествующих месяца и 182,5 долл. Введение данного механизма обеспечило как необходимую гибкость, так и предсказуемость налоговой нагрузки.

В 2004 г. Федеральным законом от 7 мая 2004 г. № 33-ФЗ был изменен порядок расчета предельной (максимальной) ставки экспортной пошлины на нефть. С 1 августа 2004 г. экспортная пошлина на нефть взималась при мировой цене российской нефти более 15 долл./барр. При этом с ростом мировой цены на нефть доля налоговых изъятий прогрессивно растет (до 65 % с каждого дополнительного доллара экспортной выручки при цене нефти свыше 25 долл./барр.).

В соответствии с установленным порядком периодом мониторинга цен на нефть на мировых рынках в 2002–2008 гг. являлись каждые два календарных месяца (начиная с 1 ноября 2001 г.). Ставка экспортной пошлины также устанавливалась на срок два календарных месяца. Новая ставка экспортной пошлины на нефть вводилась в действие с 1-го числа второго календарного месяца, следующего за окончанием периода мониторинга.

Введение в 2002–2004 гг. высокой прогрессивной ставки экспортной пошлины на нефть и НДПИ резко повысило бюджетную эффективность налоговой системы и привело к радикальному перераспределению доходов, генерируемых в нефтяном секторе, в пользу государства. Доля налогов в валовом доходе нефтяного сектора повысилась с 28,1 % в 2000 г. до 63,1 % в 2008 г.

С конца 2008 года таможенные пошлины начали устанавливаться раз в месяц.

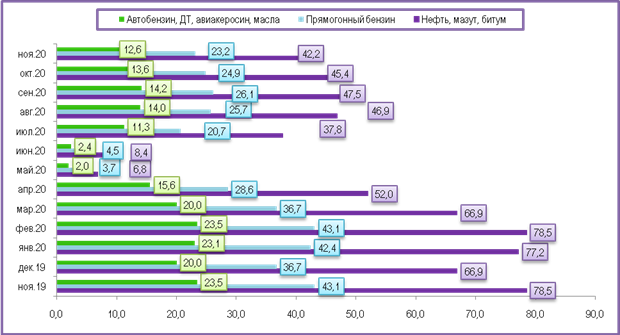

В 2019 г. наступила завершающая фаза налогового маневра, предполагающая отмену экспортных пошлин на нефть и нефтепродукты к 2024 г., и в силу вступили соответствующие налоговые изменения в сегментах нефтедобычи и нефтепереработки, призванные сгладить этот эффект на различных уровнях производственной цепочки в секторе.

Рисунок 3. Изменение таможенных пошлин на нефть и нефтепродукты за период ноябрь 2019 – ноябрь 2020 года

Источник: составлено автором.

За последний год (рис. 3) таможенные пошлины на нефть менялись от уровня 78,5 доллара за тонну в ноябре 2019 года до минимальной ставки 6,8 долларов за тонну в мае 2020 года, что связано с высокой волатильностью мировых цен на нефть.

Решение по обнулению таможенных пошлин на нефть, по сути, означающее возврат к уже принятому решению (с 1 июля 1996 года пошлины были отменены и восстановлены в 1999 году), при этом пошлины являются поддерживающим механизмом для закупки нефтяного сырья сектором нефтепереработки.

В 2020 году экспортная пошлина на светлые нефтепродукты составляет 30 % от ставки пошлины на нефть, на прямогонный бензин – 55 %, на темные – 100 %.

В то же время правительство имеет право повысить до 90 % экспортные пошлины на нефтепродукты для сдерживания увеличения поставок нефтепродуктов на внешний рынок в ущерб внутреннему.

Таким образом, с одной стороны, поэтапное обнуление таможенной пошлины на нефть стимулирует ресурсный экспорт без мер поддержки поставок для нефтепереработки, так как стоимость сырья на внутреннем рынке будет дороже экспортной на величину НДС (с учетом логистических издержек). С другой стороны, за обнулением таможенной пошлины на нефть последует и обнуление таможенной пошлины на нефтепродукты, что также повлияет на рост стоимости нефтепродуктов на внутреннем рынке.

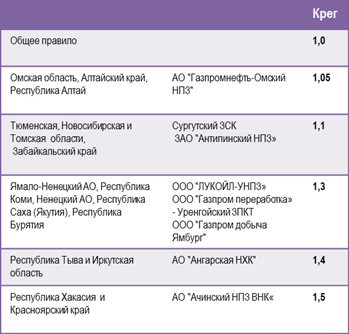

С 2021 года будет отменена льгота по экспортной пошлине для нефти, добытой на 15 месторождениях с особыми физико-техническими характеристиками. Льгота применялась с 2013 года и касается 15 месторождений, крупнейшие из которых принадлежат ЛУКОЙЛу, «Иркутской нефтяной компании» (ИНК), «Роснефти», «Газпромнефти», «Сургутнефтегазу» [3].

Правительство РФ утвердило ставку вывозной таможенной пошлины на газ в размере 30 % от таможенной стоимости с 1 января 2004 г. [4], указанная ставка действует и в настоящее время.

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых введен, начиная с 2002 года [5].

Изменение формулы расчета НДПИ в России представлено в таблице 3.

Таблица 3

Изменение формулы расчета НДПИ в 2002–2020 годах

|

Период

|

Формула расчета

НДПИ

|

Средний уровень

цен нефти сорта «Юралс», долл. США/баррель (Ц)

|

Среднее значение

курса доллара США (Р)

|

Значение коэффициента

(Кц)

|

Размер налоговой

ставки, руб./ тонна

|

Налоговая ставка

с учетом Кц на начало периода

|

|

2002

первый квартал

|

БС*Кц

|

19,8

|

30,76

|

1,44

|

340

|

490

|

|

2003

январь

|

29,8

|

31,81

|

2,75

|

340

|

394

| |

|

2004

январь

|

29,2

|

28,93

|

2,43

|

347

|

826

| |

|

2005

январь

|

40,0

|

27,94

|

3,55

|

419

|

1232

| |

|

2006

январь

|

59,2

|

28,41

|

5,77

|

419

|

1962

| |

|

2007

январь

|

49,8

|

26,48

|

4,39

|

419

|

1493

| |

|

2008

январь

|

89,6

|

24,50

|

7,93

|

419

|

2698

| |

|

2009

январь

|

42,3

|

31,52

|

4,29

|

419

|

1458

| |

|

2010

январь

|

75,7

|

299,95

|

8,04

|

419

|

2735

| |

|

2011

январь

|

БС*Кц*Кв

|

94,1

|

30,09

|

10,28

|

419

|

3496

|

|

2012

январь

|

БС*Кц*Кв*Кз

|

109,8

|

31,52

|

12,73

|

446

|

4329

|

|

2013

январь

|

112,2

|

30,26

|

12,51

|

470

|

4254

| |

|

2014

январь

|

БС*Кц*Кв*Кз*Кд*Кдв

|

106,7

|

33,46

|

13,11

|

493

|

4458

|

|

2015

январь

|

БС*Кц-Кндпи*Кц*(1-Кв*Кз*Кд*Кдв*Ккан)

|

46,1

|

61,88

|

9,37

|

766

|

3184

|

|

2016

январь

|

28,6

|

76,31

|

6,22

|

857

|

2114

| |

|

2017

январь

|

БС*Кц-(Кндпи*Кц*(1-Кв*Кз*Кд*Кдв*Ккан)-Кк)

|

53,0

|

59,96

|

10,71

|

919

|

3643

|

|

2018

январь

|

68,6

|

56,79

|

13,66

|

919

|

4643

| |

|

2019

январь

|

БС*Кц-(Кндпи*Кц*(1-Кв*Кз*Кд*Кдв*Ккан)-Кк-Кабдт-Кман*Свн

|

59,8

|

67,35

|

13,86

|

919

|

4708

|

|

2020

январь

|

62,1

|

61,78

|

13,26

|

919

|

4507

| |

|

2020

апрель

|

16,3

|

75,23

|

2,47

|

919

|

838

| |

|

2020

сентябрь

|

40,7

|

75,66

|

9,83

|

919

|

3342

| |

|

2021

|

БС*Кц-(Кндпи*Кц*(1-

Кз*Кд*Кдв*Ккан)-Кк-Кабдт-Кман

|

|

|

|

|

|

Источник: ежемесячно публикуемые данные ФНС России, анализ и расчеты автора.

Начиная с 2021 года исключаются из формулы расчета НДПИ: Свн – коэффициент, характеризующий добычу сверхвязкой нефти и Кв – коэффициент выработанности запасов [6].

Согласно параметрам налогового маневра, снижение экспортных пошлин для добывающего сегмента компенсируется соответствующим последовательным увеличением НДПИ на период до 2024 года.

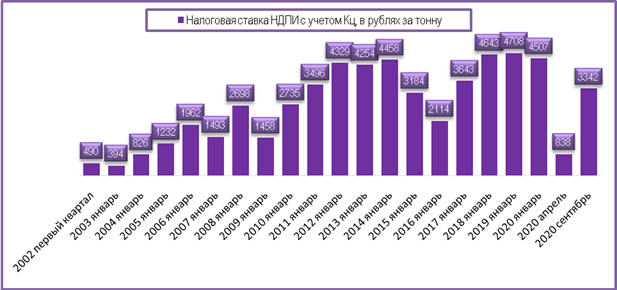

Рисунок 4. Изменение ставок НДПИ и цены на нефть «Юралс» в 2002–2020 гг.

Источник: ежемесячно публикуемые данные ФНС России, анализ автора.

Диаграммы на рисунке 4 демонстрируют высокую степень зависимости налоговых ставок НДПИ от мировых цен на нефть. Ярким примером является падение ставки НДПИ с учетом Кц (коэффициента, характеризующего динамику мировых цен на нефть) в апреле 2020 года до уровня 838 рублей за тонну, или на 81 % относительно уровня января 2020 года, при этом цена на нефть снизилась за тот же период на 74 %.

По мнению автора, изменение порядка расчета в формуле НДПИ коэффициента, характеризующего динамику мировых цен на нефть, повлияет на более устойчивое наполнение бюджета и снизит зависимость от конъюнктуры внешних рынков.

Налог на дополнительный доход (НДД)

Завершающий этап налогового маневра привнес в налоговую систему новые механизмы, в частности обратный акциз, демпфирующую компоненту и налог на добавленный доход (НДД).

НДД введен с 1 января 2019 года [7] и реализуется в пилотном режиме на специально выбранной группе месторождений. НДД позволяет учитывать экономику разработки конкретных месторождений, а не групп месторождений, регионов.

Реформа налога для нефтяных компаний предполагает частичную замену НДПИ новым налогом на дополнительный доход. Ставка НДД составляет 50 % и взимается с дохода от добытой нефти за вычетом расчетной экспортной пошлины и расходов на транспортировку, а также фактических капитальных и операционных расходов, связанных с разработкой участка недр. Это принципиальное отличие от НДПИ – новый налог взимается с финансового результата, а не с выручки и позволяет платить только в том случае, если разработка месторождения оказалась прибыльной. НДД предполагает сохранение НДПИ, но в пониженном размере (в среднем на 60 %) в сравнении с общей действующей налоговой ставкой.

Налог на дополнительный доход от добычи углеводородного сырья введен в действие с января 2019 года для ряда компаний, участвующих в эксперименте.

НДД имеет ряд явно выраженных преимуществ по сравнению с действующей налоговой системой. В отличие от налога на добычу НДД основан на показателе дополнительного дохода (по сути – прибыли), объективно отражающем реальную экономическую эффективность разработки конкретного месторождения (лицензионного участка). Новый налог учитывает изменение горно-геологических условий добычи в процессе эксплуатации месторождения: по мере истощения месторождения снижается доход и размер налога.

НДД стимулирует инвестиции в освоение новых месторождений, поскольку налог не взимается вплоть до полной окупаемости понесенных затрат, а последующее налогообложение соответствует показателям доходности. В случае высокомаржинальных проектов применение НДД обеспечивает прогрессивное изъятие ресурсной ренты в пользу государства; одновременно создаются условия для реализации высокозатратных проектов.

Режим НДД заработал с 2019 года для четырех групп участков. Первая и вторая в основном включают месторождения в Восточной Сибири и на Каспии, третья – зрелые месторождения Западной Сибири, четвертая – новые месторождения этого же региона.

Кроме того, за счет снижения налоговой нагрузки до момента окупаемости проектов высвобождаются дополнительные средства. Таким образом, НДД стимулирует инвестирование в новые эффективные технологии нефтедобычи, что в конечном итоге приведет к увеличению текущего коэффициента извлечения нефти (КИН).

По оценкам Минэнерго России, введение НДД позволит увеличить КИН с 27,2 до 35 %, а добычу нефти – на 10–12 млн т/год.

Начиная с 1 января 2021 года расширен перечень участков недр, при добыче нефти на которых можно применять НДД. Так, к участкам 3 группы решено отнести выработанные месторождения, а также месторождения СКФО и Сахалинской области. Ограничен перенос исторических убытков в размере до 50 % на период 2021–2023 гг. При этом коэффициент индексации, определяющий сумму переноса убытков на будущее, снижен до 1,07. Эти меры не касаются месторождений Арктической зоны. Для расчета минимальной налоговой базы по НДД значение удельных расходов установлено в размере 7 140 руб. до конца 2023 г. и 8 600 руб. далее. Также начиная с 2021 г. значения будут ежегодно индексировать на коэффициент-дефлятор.

Согласно проекту бюджета, изменение поступлений НДПИ с учетом корректировки параметров режима НДД в части применения корректирующих коэффициентов (Кг) принесет в бюджет в 2021 году 103,5 млрд рублей.

По мнению автора, НДД является прогрессивным налогом, однако его привязка к формуле расчета НДПИ, включающего коэффициент, характеризующий динамику мировых цен на нефть, несет риски высокой зависимости от цены нефти «Юралс» на экспортных рынках, что несет дополнительные бюджетные риски.

Обратный акциз на нефть

Начиная с 2019 года в отрасли введен обратный акциз на нефть [8], который должен компенсировать регулирующее воздействие на цены на моторное топливо на внутреннем рынке в соответствии с Соглашением о заморозке цен, заключенным Правительством с российскими компаниями – собственниками НПЗ.

Расчет обратного акциза на нефть Анс осуществляется следующим образом:

| |

где Цнефть – средний за календарный месяц уровень цен нефти Юралс на мировых рынках, в долларах США за баррель; Р – среднее значение за календарный месяц курса доллара США к рублю; Крег – коэффициент, характеризующий региональные особенности рынков продуктов переработки нефтяного сырья; СПЮ – удельный коэффициент, характеризующий корзину продуктов переработки нефтяного сырья.

|

|

|

Источник: составлено автором.

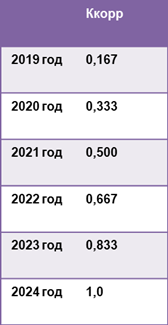

А также вводится корректирующий коэффициент в сторону увеличения и в 2024 году он составит 1,0 против 0,167 в 2019 году.

Обратный акциз имеет значительный диапазон отклонения по НПЗ, и связано это с различными производственными объемами по видам нефтепродуктов, производимых на предприятиями.

Порядок расчета производственной компоненты Спю [9]:

| |

где VНС – количество нефтяного сырья, направленного на переработку в тоннах; VПБ – количество произведенного прямогонного бензина, в тоннах; VСВ – количество товарного бензина, легких и средних дистиллятов в жидком виде, бензола, толуола, ксилола, масел смазочных, произведенных из нефтяного сырья, в тоннах; VКС – количество произведенного кокса нефтяного, в тоннах; VТ – количество мазута, битума нефтяного, парафина, вазелина, отработанных нефтепродуктов, иных жидких или твердых продуктов переработки нефтяного сырья.

Фактически коэффициент Спю отражает то, каким образом НПЗ пользуется существующей таможенной субсидией, поскольку коэффициенты, на которые умножаются объемы нефтепродуктов, соответствуют коэффициентам, учитываемым при расчете экспортной пошлины для этих нефтепродуктов.

При этом терминология в формуле обратного акциза VСВ не включает дизельное топливо, в то время как при утверждении таможенных пошлин выделяют дизельное топливо как отдельную категорию.

Акциз обнуляется, если (Vпб+Vсв+Vкс + Vт)/Vнс ‹ 0,75

Указанное условие введено для исключения заводов, не использующих установки первичной и вторичной переработки.

Если Цнефть ‹ 25$/баррель, то Анс = 20$ * Р * Ккорр.

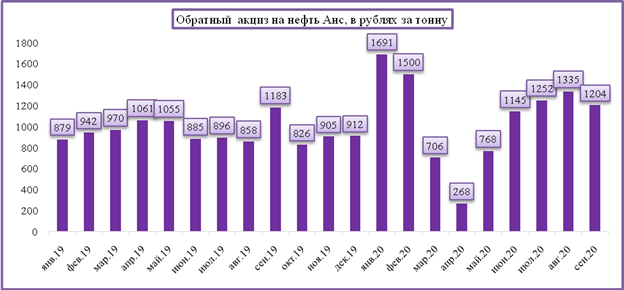

Рисунок 6. Среднее значение обратного акциза за 2019 год – сентябрь 2020 года, в рублях за тонну

Источник: составлено автором.

Как представлено на рисунке 6, ставки обратного акциза менялись от 268 рублей за тонну при цене нефти «Юралс» 18,2$/баррель в апреле 2020 года до 1691 рублей за тонну при цене нефти «Юралс» 61,67$/баррель и повышении Ккорр до 0,333 в январе 2020 года.

Однако уровень дисконта по демпферу (рис. 7) показал, что при падении цен на нефть порядок расчета акциза нивелируется отрицательным результатом, получаемым от применения демпфера.

Порядок расчета вычета

Вычетам подлежат суммы акциза, умноженные на коэффициент 2, для НПЗ, имеющих свидетельство о регистрации НПЗ, и увеличенные на величину демпфирующей надбавки КДЕМП.

| |

Расчет демпфирующей надбавки к обратному акцизу для НПЗ

| |

где

VАБ, VДТ – объемы (в тоннах) высокооктанового автомобильного

бензина класса 5 и дизельного топлива класса 5, соответственно; ЦАБэксп–

цена экспортной альтернативы бензина АИ-92 класса 5; ЦДТэксп–

цена экспортной альтернативы дизельного топлива класса 5; К КОМП АБ

= 0,68 – начиная с 1 января 2020 года; К КОМП ДТ = 0,65

– начиная с 1 января 2020 года; ДДВ_АБ и ДДВ_ДТ – дальневосточные надбавки, в рублях

за тонну [10]  ;

;

|

где ЦАБвр и ЦДТвр – предельные цены, установленные законом.

Таблица 4

Значения предельных цен в 2019–2024 гг.

|

|

ЦАБвр

|

ЦДТвр

|

|

2019

|

51 000

|

46 000

|

|

2020

|

53 600

|

48 300

|

|

2021

|

56 300

|

50 700

|

|

2022

|

59 000

|

53 250

|

|

2023

|

62 000

|

56 000

|

|

2024

|

65 000

|

58 700

|

ЦАБэксп – средняя цена экспортной альтернативы для автомобильного бензина АИ-92 класса 5, рассчитанная в морских портах Северо-Западного федерального округа, которая определяется по следующей формуле:

| |

где ЦАБ Rotterdam – средняя цена на автобензин АИ-92 класса 5 на мировых рынках (роттердамском) в долларах США за тонну; TАБМ – затраты на транспортировку и перевалку от российского порта до порта Роттердам, $/тонну; ЭПАБ– ставка таможенной пошлины на бензин АИ-92 класса 5, $/тонну; Р – среднее значение курса доллара; ААБ – ставка акциза на автобензин; СНДС – ставка НДС; ЦДТэксп – средняя цена экспортной альтернативы для дизельного топлива класса 5 на мировых рынках (роттердамском) в долларах США за тонну.

А дополнительное условие для демпфирующей компоненты: она обнуляется в случае, если средняя за налоговый период оптовая цена реализации отклоняется в сторону увеличения на 10 % от их базовых цен.

В этой связи демпфирующая компонента не является стабильной субсидией для возмещения НПЗ и зависит от мировой цены на нефть и нефтепродукты, ставки акцизов, таможенных пошлин, курса рубля.

Кроме того, введен механизм расчета ВАВИА – которая увеличивает сумму акциза, начисленного при получении авиационного керосина налогоплательщиком. Величина ВАВИА определяется по следующей формуле:

ВАВИА = ДКЕР x VКЕР x КДТ_КОМП,

где VКЕР – объем (в тоннах) полученного авиационного керосина; КДТ_КОМП – демпфирующая компонента для дизельного топлива

ДКЕР = ЦКЕРэксп – ЦКЕРвр,

где ЦКЕРэксп – средняя цена экспортной альтернативы для авиационного керосина, рассчитанная в морских портах Российской Федерации, расположенных в Северо-Западном федеральном округе, которая определяется по следующей формуле:

ЦКЕРэксп = ((ЦКЕРрт – ТДТм – ЭПКЕР) x Р) x (1 + СНДС),

где ЦКЕРрт – средняя (среднеарифметическое значение за все дни торгов) за налоговый период цена на авиационный керосин на роттердамском рынке нефтяного сырья в долларах США за 1 тонну; ТДТм – величина, определяемая в порядке, установленном пунктом 27 настоящей статьи; ЭПКЕР – ставка вывозной таможенной пошлины в отношении авиационного керосина, действовавшая в налоговом периоде, в долларах США за 1 тонну; Р – среднее значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, определяемое налогоплательщиком самостоятельно как среднеарифметическое значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, за все дни в налоговом периоде; СНДС – ставка налога на добавленную стоимость, действовавшая в налоговом периоде и указанная в пункте 3 статьи 164 настоящего Кодекса; ЦКЕРвр – условное значение средней оптовой цены реализации авиационного керосина на территории Российской Федерации согласно таблице 5.

Таблица 5

Установленные значения средней оптовой цены реализации авиационного керосина на территории Российской Федерации

|

|

2019 год

|

2020 год

|

2021 год

|

2022 год

|

2023 год

|

2024 год

|

|

ЦКЕРвр

|

48 300

|

50 700

|

53 250

|

55 900

|

58 700

|

61 600

|

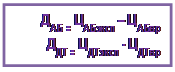

Рисунок 7. Демпфирующая компонента на бензин и дизельное топливо за период январь 2019 – сентябрь 2020 года, в рублях за тонну

Источник: составлено автором.

При этом в 2019 году значение демпфера на бензин и дизтопливо имело преимущественно положительное значение, достигнув максимального значения в мае месяце.

По мнению автора, основным уязвимым звеном в применяемой системе демпферно-акцизного субсидирования является проблематика того, что нефтеперерабатывающие предприятия в кризис формируют дополнительную налоговую базу за счет отрицательного демпфера и пониженные цены для обеспечения топливом внутреннего рынка.

Таким образом, в структуру нефтегазовых доходов (по состоянию на 20.10.2020) вошли следующие налоги: НДПИ (с учетом НДД), таможенные пошлины на нефть, газ, нефтепродукты, акцизы на нефтепродукты, а также отрицательный демпфер.

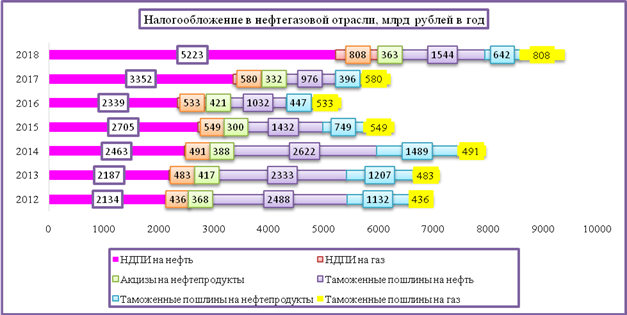

При этом до ввода в действие отрицательного акциза и демпфера, распределение доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, выглядело следующим образом (рис. 8).

Рисунок 8. Распределение доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, в % в 2012–2018 гг.

Источник: Минфин [11], анализ автора.

НДПИ на нефть занимает ключевую роль в наполнении бюджета России, составляя 60 % (по данным за 2018 год) от суммы доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов (НДПИ на газ – 9 %, акцизы на нефтепродукты – 4 %, таможенные пошлины на нефть – 18%, таможенные пошлин на нефтепродукты – 7 %, таможенные пошлины на газ – 9 % по данным за 2018 год).

При этом доля доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов в РФ, менялась в 2012– 2018 годах от 31 % до 28 %. [12]

Бюджетом на 2020 год и на плановый период 2021 и 2022 годов, утвержденным в докризисном 2019 году, был предусмотрен рост доходов бюджета и одновременное снижение нефтегазовых доходов (табл. 6).

Таблица 6

Прогноз нефтегазовых доходов согласно бюджету на 2020 год и на плановый период 2021 и 2022 годов, в млрд руб. в год

|

|

2019

|

2020

|

2021

|

2022

|

|

Доходы

бюджета всего

|

19970

|

20379

|

21247

|

22058

|

|

Нефтегазовые

доходы

|

7841

|

7472

|

7679

|

7730

|

При этом согласно законопроекту о федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов [5] в 2020–2023 годах ожидается как снижение нефтегазовых доходов относительно уровня 2019 года, так и сохранение дефицита бюджетного баланса страны, а ожидаемый дефицит бюджета расширенного правительства в 2020 году запланирован на уровне 4,71 трлн рублей (табл. 7).

Таблица 7

Прогноз нефтегазовых доходов, согласно бюджету на 2021 год и на плановый период 2022 и 2023 годов, в млрд руб. в год

|

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Доходы

бюджета всего

|

20189

|

17852

|

18765

|

20638

|

22263

|

|

В

том числе нефтегазовые доходы

|

7924

|

5127

|

5987

|

6884

|

7490

|

|

Дефицит/профицит

бюджета

|

1974

|

-4709

|

-2755

|

-1248

|

-1409

|

Законопроектом о федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов [5] также предусмотрено повышение среднегодовой цены на нефть «Юралс» с 41,8 в 2020 году до 47,5 долларов за баррель в 2023 году, курса рубля к доллару США от 71,2 в 2020 году до 73,8 в 2023 году, рост НДПИ от 3,8 в 2020 году до 6 трлн рублей в 2023 году, или от 63 % до 73 % в общем объеме нефтегазовых доходов (табл. 8).

Таблица 8

Прогноз доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, в 2020–2023 гг., в млрд руб. в год

|

|

2020

|

2021

|

2022

|

2023

|

|

НДПИ

на нефть и газ

|

3824

|

4213

|

5182

|

6041

|

|

Доля

НДПИ на нефть и газ в нефтегазовых доходах

|

63

%

|

61

%

|

67

%

|

73

%

|

|

Акцизы

на нефтепродукты

|

905

|

952

|

891

|

827

|

|

Таможенные

пошлины на нефть, газ, нефтепродукты

|

1077

|

1246

|

1180

|

974

|

|

Акциз

на нефть

|

82

|

-108

|

-218

|

-313

|

|

НДД

|

145

|

637

|

740

|

788

|

|

Курс

рубля к доллару США

|

71,2

|

72,4

|

73,1

|

73,8

|

|

Цена

на нефть Юралс, в долларах за баррель

|

41,8

|

45,3

|

46,6

|

47,5

|

Результаты применения уточненных параметров налогового маневра и установления предельных цен реализации в 2019–2020 годах таковы: банкротства и отрицательная рентабельность ряда НПЗ; отказ от инвестиций в новые проекты; сокращение вложений в программу модернизации НПЗ; рост оптовых цен на моторное топливо [16] (Safonova, 0); сохранение дефицита бюджета в 2020 – 2023 годах, зависящего от мировых нефтяных цен.

При этом нефтегазовая отрасль также является крупнейшим плательщиком налога на прибыль, НДС, социальных налогов, которые не учитываются Минфином в составе нефтегазовых доходов, в этой связи отсутствие консолидированной отчетности по совокупности расширенных нефтегазовых доходов не дает возможности оценить реальное влияние нефтегазового комплекса на бюджетные поступления страны [12] (Karavaeva, Bukhvald, Soboleva, Kolomiets, Lev, Ivanov, Kazantsev, Kolpakova, 2019).

Согласно Исследованию Института экономики роста им. Столыпина и Института народнохозяйственного планирования РАН на сектор добычи полезных ископаемых и нефтепереработки приходится более 60 % всех совокупных экспортных поступлений в бюджет РФ [10].

Рассмотрим эволюцию каждого из налогов, уплачиваемых нефтяными компаниями в бюджет, но не учитываемых в составе нефтегазовых доходов.

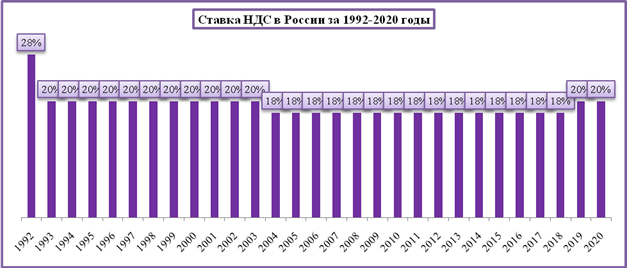

НДС

1 января 1992 года в России был впервые введен налог на добавленную стоимость. Ставка НДС была установлена на уровне 28 %. Однако уже с 1 января 1993 года она была снижена до 20 % (льготная ставка – до 10 %). Помимо НДС в 1998–2004 годах в регионах дополнительно взимался налог с продаж (не более 5 %).

С 1 января 2004 года ставка НДС была снижена до 18 %. Решение было принято по предложению Минфина для поддержки инвестиционного роста, а также в условиях роста цен на нефть, который дал дополнительные возможности для снижения налоговой нагрузки. На некоторые виды товаров распространяется льготная ставка – 10 %. Таковыми являются, например, ряд продовольственных и медицинских товаров, товаров для детей, периодические печатные издания, книжная продукция и т. д.

С 1 января 2019 года ставка НДС составила 20 %.

Рисунок 9. Изменение ставки НДС в России

Источник: составлено автором.

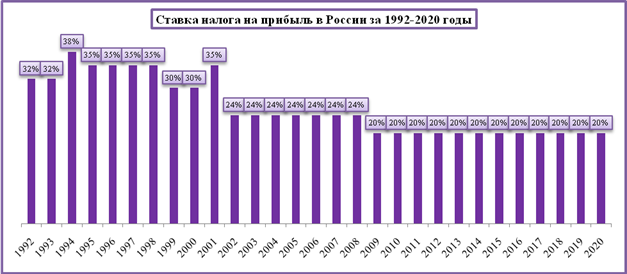

Налог на прибыль

В 1992–2001 годах налог регулировался Законом РФ от 27. 12. 1991 № 2116-1 «О налоге на прибыль предприятий и организаций» и рассчитывался путем корректировки финансового результата, полученного по данным бухгалтерского учета. С 2002 года налог регламентируется главой 25 части II Налогового кодекса РФ и исчисляется по данным налогового учета.

В 1995–2001 годах базовая ставка налога составляла 35 % и была выше для банков, страховщиков и др., в 2002–2008 годах унифицированная ставка была равна 24 %. С 2009 года ставка по налогу на прибыль равна 20 %, из них 2 % зачислялось в федеральный бюджет, 18 % – в бюджет субъекта РФ (п. 1 ст. 284 НК РФ). С 2017 по 2020 год в федеральный бюджет зачисляется 3 %, 17 % – в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

Прибыль определяется как сумма доходов, уменьшенная на величину расходов (ст. 247 НК РФ). Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Затраты также подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Формально перечень расходов, которые не учитываются при расчете налога на прибыль, перечислен в статье 270 НК РФ. Однако это не означает, что все иные затраты автоматически уменьшают налогооблагаемую прибыль.

Рисунок 10. Изменение ставки налога на прибыль в России

Источник: составлено автором.

Налог на пользователей автомобильных дорог

Налог на пользователей автомобильных дорог был введен в отечественную систему налогов и сборов с 1 января 1992 года (статья 5 Закона РФ от 18.10.1991 № 1759-1 «О дорожных фондах в Российской Федерации»), традиционно воспринимался налогоплательщиками и работниками налоговых органов как один из простейших налогов. Решение о прекращении взимания налога на пользователей автомобильных дорог с 1 января 2003 года (статья 5 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

Ставка налога на пользователей автомобильных дорог за весь период его существования составляла 2,5 % [14].

Налог исчислялся отдельно по каждому виду деятельности, а средства зачислялись: в Федеральный дорожный фонд РФ по ставке 0,5 %; в территориальные дорожные фонды по ставке 2 %.

Налог на пользователей автомобильных дорог был отменен с 1 января 2003 года.

Налог на имущество организаций

Налог на имущество организаций относится к региональным налогам. Это значит, что налоговая ставка устанавливается законами субъектов РФ, но не может превышать 2,2 % (границы, установленной Налоговым кодексом). Объектом налогообложения является имущество организации, которое находится на балансе предприятия как объекты основных средств, по остаточной стоимости (первоначальная стоимость минус накопленная амортизация).

Согласно закону г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций», налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, устанавливается в следующих размерах (табл. 9).

Таблица 9.

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023 и далее

|

|

Ставка налога на имущество организаций

|

0,9 %

|

1,2 %

|

1,3 %

|

1,4 %

|

1,5 %

|

1,6 %

|

1,7 %

|

1,8 %

|

1,9 %

|

2,0 %

|

Таким образом, с каждым годом усиливается налоговое обременение на имущество организаций.

Единый социальный налог/страховые взносы

Единый социальный налог введен в Российской Федерации с 1 января 2001 года. Он заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и Фонд обязательного медицинского страхования. С 1 января 2010 года единый социальный налог отменен, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года.

В 2020 году установлены следующие ставки страховых взносов:

- взносы на обязательное пенсионное страхование – 22 %;

- взносы в Фонд обязательного медицинского страхования – 5,1 %;

- страховые взносы на случай временной нетрудоспособности и в связи с материнством – 2,9 %.

Заключение

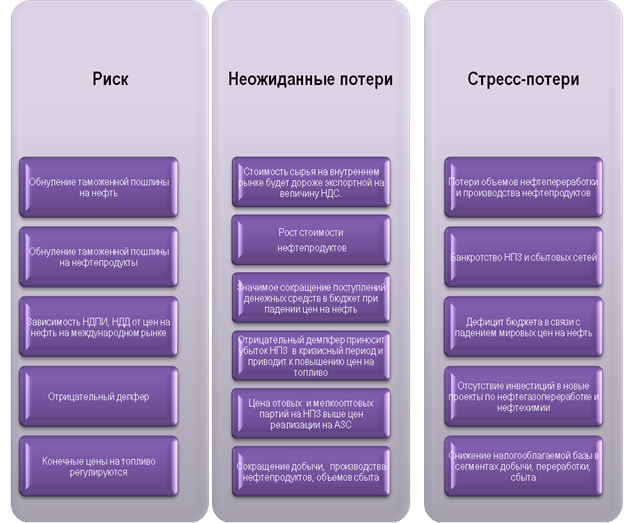

По итогам проведенного мониторинга преимуществ и недостатков каждого из проанализированных налогов автором подготовлен анализ рисков, выявленных в процессе исследования налогообложения нефтегазового сектора (рис. 11).

Рисунок 11. Стресс-тестирование по высокочувствительным факторам риска

Источник: составлено автором.

Риски обнуления таможенной пошлины

С одной стороны, поэтапное обнуление таможенной пошлины на нефть простимулирует ресурсный экспорт без мер поддержки поставок для нефтепереработки, так как стоимость сырья на внутреннем рынке будет дороже экспортной на величину НДС (с учетом логистических издержек); с другой стороны, за обнулением таможенной пошлины на нефть последует и обнуление таможенной пошлины на нефтепродукты, что повлияет на рост стоимости нефтепродуктов.

Стресс-потерей для бюджета и нефтяных компаний от обнуления таможенной пошлины станет снижение объемов переработки сырья на внутреннем рынке и объемов производства нефтепродуктов.

Риск дальнейшего применения демпфера на моторное топливо

Отрицательный демпфер на бензин и дизельное топливо, действующий в течение 2020 года, приносит убыток НПЗ в кризисный период, влияет на рост оптовых и мелкооптовых партий на НПЗ выше цен реализации на АЗС.

Дальнейшее применение демпфера приведет к стресс-потерям для бюджета и нефтяных компаний в части системного роста цен на моторное топливо и банкротства предприятий нефтепереработки и сбыта АЗС.

Риск высокой зависимости НДПИ, НДД от цен на нефть «Юралс» на международном рынке

Зависимость НДПИ, НДД от цен на нефть на международном рынке приводит к уязвимости бюджета и значимым потерям вслед за турбулентностью мировых рынков углеводородов.

По мнению автора, изменение порядка расчета в формуле НДПИ коэффициента, характеризующего динамику мировых цен на нефть, повлияет на более устойчивое наполнение бюджета и снизит зависимость от внешних рынков.

Согласно действующей редакции налогового кодекса:

Кц = (Цена барреля Urals в долларах – 15) * Курс доллара США / 261.

До 2009 года этот коэффициент рассчитывался по формуле Кц=(Ц-9)Р/261, где 9 (долл. США) – необлагаемый минимум, то есть сумма, на которую уменьшается средний за налоговый период уровень цен нефти сорта «Юралс» за баррель.

261 – это стоимость барреля нефти при цене нефти 9 долл. США за баррель и курсе рубля к доллару США в 2004 году, составлявшем 29 руб./$

В сентябре 2020 года курс рубля к доллару США составил 75,66, соответственно при минимально допустимом необлагаемом минимуме цены 15 долларов/баррель в знаменателе должно стоять значение 1135 вместо 261.

Для обеспечения устойчивости бюджетных наполнений автором предлагается увеличить размер базовой налоговой ставки НДПИ и уменьшить величину Кц за счет корректировки формулы:

Кц = (Цена барреля Urals в долларах – 15) * Курс доллара США / (15* Курс доллара США) = (Цена барреля Urals в долларах – 15)/15.

Указанные изменения позволят максимально нивелировать риски волатильности мировых цен на нефть, обеспечить устойчивость бюджетного наполнения.

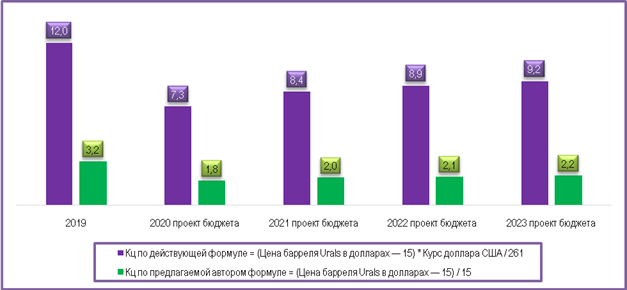

Снижение коэффициента, характеризующего динамику мировых цен на нефть, Кц по формуле, предложенной автором, представлено на рисунке 12.

Рисунок 12. Расчет коэффициента, характеризующего динамику мировых цен на нефть, Кц по действующей формуле и предложенной автором [15]

Источник: составлено автором

Риск отсутствия гибкой акцизной политики и сохранения действующего порядка выплаты акцизов НПЗ

Фиксированные акцизы и утвержденные на год не позволяют гибко реагировать для целей сдерживания конечных цен для потребителей моторного топлива.

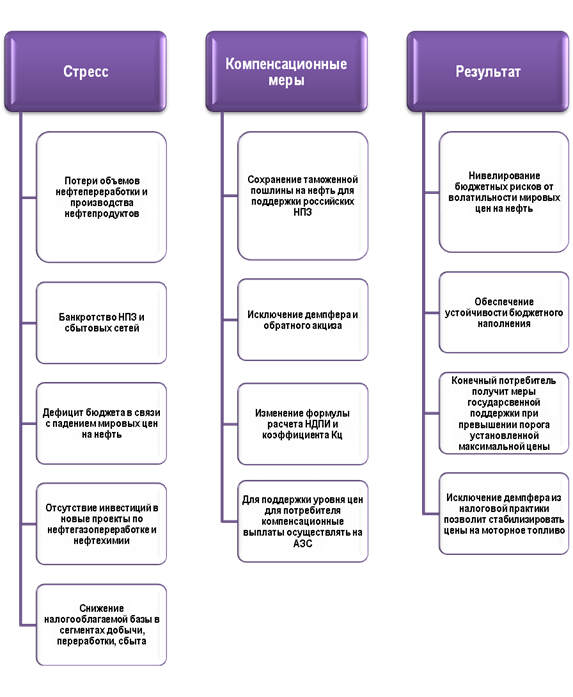

Предложения автора по преодолению и минимизации выявленных рисков представлены на рисунке 13.

Рисунок 13. Предложения по преодолению выявленных рисков в стресс-тестированию

Источник: составлено автором.

Учитывая, что объем нефтепереработки в России занимает долю 52 % от добычи нефти [16], соответственно, стимулы для развития внутреннего рынка должны занимать важную роль в системе налогообложения.

При этом в истории эволюции российского налогового законодательства уже представлен опыт как неудачной отмены таможенных пошлин на нефть, так и введения акциза на нефть и газ, а введенные в 2019 году параметры – это частичное повторение экспериментов, проводимых в отрасли еще в прошлом веке.

Обнуление таможенной пошлины в 2024 году – это повторение опыта отмены таможенной пошлины в 2006 году с ее дальнейшим восстановлением в 2009 году.

Акциз на нефть и газ перестали действовать с 2003 года, а с 2019 года введен обратный акциз на нефть, который должен выполнять поддерживающую функцию, но вкупе с демпфером оказывает деструктивное влияние, так как в период высоких цен на нефть этот налог дает дополнительные субсидии НПЗ (с тем чтобы НПЗ удерживали внутренние цены на рынке, а не экспортные), а во время кризисных явлений подразумевает выплаты в бюджет [15] (Valishvili, 2019).

Недостатки введения обратного акциза и демпфера связаны не только с избыточным оттоком денежных средств из бюджета при высоких мировых ценах на нефть, но и с ростом внутренних цен на моторное топливо при конъюнктуре низких мировых цен на нефть и снижением эффективности нефтепереработки.

В этой связи для инвестиций в нефтегазопереработку и нефтехимию также необходимо применение налогообложения исходя из принципа обеспечения маржинальности.

Поскольку основной функцией фискальной политики является обеспечение стабильной экономической системы, то применение налогообложения, которое приводит к дефициту бюджета, отрицательному финансовому результату и банкротству предприятий [3, 19] (Granitsa, 2018; Shershneva, Smorodina, 2018), противоречит самой сути фискальной системы [4, 14] (Drobot, Kukina, Makarov, 2019; Leshchenko, 2019).

Как представлено в настоящей статье, НДПИ обеспечивает основной денежный поток в нефтегазовой отрасли для бюджета. В этой связи автором предложено внесение изменения в формулу расчета, которое сокращает (по фактическим данным на сентябрь 2020 года – на 75 %) зависимость от мировой цены на нефть) и может исключить в дальнейшем критическую ситуацию с дефицитом бюджета, возникшую в 2020 году вслед за падением мировых цен на нефть и снижением объемов производства в российском ТЭК.

Оппоненты представленной статьи могут заявить о необходимости сохранения корреляции нефтяных налогов с мировой ценой на нефть и доходами от нефтегазодобычи [13, 20] (Kolpakova, 2019; Kazantsev, 2018)).

Однако предложения автора по изменению формулы НДПИ основаны на следующих аргументах:

- указанный налог распространяется на объемы добычи внутри страны, а, следовательно, может применяться по аналогии с внутренними акцизами на нефтепродукты;

- стабильные налоги, слабо зависящие от турбулентности международных рынков, дадут возможность более устойчивого прогнозирования бюджета страны и компаний;

- налоги априори включены в конечную стоимость нефтепродуктов, а учитывая увеличение налоговой нагрузки (например, за счет отрицательного демпфера в 2020 году) и рост цен на топливо на внутреннем рынке, несмотря на снижение мировых цен, стабилизация НДПИ не будет оказывать более негативного влияния на рынок относительно текущих параметров налогового маневра,

- в случае значимого повышения НДПИ, которое может повлиять на изменение конфигурации общего объема налогов, а также рост конечных цен на моторное топливо для конечных потребителей (регулируемых Государством) – действующая система субсидирования может быть перенесена на стелы АЗС.

Автором предлагается комплекс мер по донастройке параметров налогового маневра в нефтегазовой отрасли, включающий в том числе:

- стабилизацию доходов от ключевого налога – НДПИ за счет увеличения размера базовой налоговой ставки НДПИ и уменьшения величины Кц за счет введения обновленной формулы: Кц = (Цена барреля Urals в долларах – 15)/15;

- исключение из перечня налоговых преференций обратного акциза и демпфера;

- сохранение таможенной пошлины на нефть и нефтепродукты для российских предприятий, так как пошлины являются поддерживающим механизмом для закупки сырья сектором нефтегазопереработки сдерживающим механизмом для увеличения поставок нефтепродуктов на внешний рынок в ущерб внутреннему;

- ввести гибкую акцизную политику на нефтепродукты как механизм регулирования розничных цен на моторное топливо,

- для стабилизации розничных цен на моторное топливо внедрить механизм субсидирования конечного потребителя на АЗС, который должен стать выгодоприобретателем при скачкообразных изменениях конъюнктуры рынка моторного топлива;

- установление на Государственном уровне на основных базисах поставки ценовых маркеров, логистических параметров, коэффициентов по качеству и публикация указанных показателей по всей производственной цепочке от добычи до переработки и сбыта [18] (Safonova, 2020);

- для новых проектов строительства объектов нефтегазодобычи и нефтегазопереработки установить меры поддержки, включающие нулевую ставку НДС при реализации товаров и услуг, пониженные ставки налога на прибыль, налоговые вычеты при добыче полезных ископаемых, возмещение расходов по уплате страховых взносов в государственные внебюджетные фонды, субсидии на возмещение процентной ставки по кредитам.

Перечисленные меры позволят обеспечить стабилизацию бюджетных нефтегазовых доходов, розничных цен на топливном рынке, обеспечить маржинальность предприятий нефтегазового сектора, а компаниям-инвесторам – реализовать стратегически важные и технологически сложные проекты, необходимые для экономического роста государства.

[1]Закон «О внесении изменений и дополнений в главы 21, 22, 23, 25, 26, 26-2 и 26-3 Налогового кодекса РФ и некоторые другие законодательные акты РФ о налогах и сборах». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/74351166/ (дата обращения 20. 10. 2020).

[2] Примечание автора: реально работающих НПЗ значительно меньше.

[3]Федеральный закон от 15. 10. 2020 № 325-ФЗ «О внесении изменений в статью 3-1 Закона Российской Федерации «О таможенном тарифе», Федеральный закон от 15. 10. 2020 № 342-ФЗ «О внесении изменений в главы 25.4 и 26 части второй Налогового кодекса Российской Федерации». [Электронный ресурс]. URL: http://www.kremlin.ru/acts/news/58234 (дата обращения 20. 10. 2020).

[4]Постановление Правительства РФ от 19 августа 2003 г. № 507 «Об утверждении ставки вывозной таможенной пошлины на газ природный в газообразном состоянии, вывозимый с территории Российской Федерации за пределы государств - участников соглашений о Таможенном союзе». [Электронный ресурс]. URL: http://docs.cntd.ru/document/901871639 (дата обращения 20. 10. 2020).

[5]Глава 26 Налогового кодекса РФ. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/e6d44e47786df6c9aabeb01919ecdb24f6a2e7da/ (дата обращения 20. 10. 2020).

[6]Федеральный закон от 15. 10. 2020 № 342-ФЗ «о внесении изменений в главы 25.4 и 26 части второй Налогового кодекса Российской Федерации». [Электронный ресурс]. URL: http://docs.cntd.ru/document/565995400 (дата обращения 20.10.2020)

[7]Правила налогообложения налогом на дополнительный доход от добычи углеводородного сырья определены в главе 25.4 Налогового кодекса Российской Федерации.

[8]Согласно Федеральному закону «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

[9]Статья 193 Налогового кодекса РФ в редакции от 08.06.2020 № 117-ФЗ.

[10]Рассчитываются налогоплательщиком самостоятельно как сумма величин 2 000 рублей и ДАБ или ДДТ, если иное не установлено настоящим пунктом. При этом если величина ДДВ_АБ или ДДВ_ДТ оказалась более 2 000 или менее 0, для целей настоящего пункта величина ДДВ_АБ или ДДВ_ДТ принимается равной 2 000 или 0, соответственно. В случае если средняя за налоговый период оптовая цена реализации на указанных базисах поставки, расположенных в Дальневосточном федеральном округе, автомобильного бензина АИ-92 класса 5 или дизельного топлива класса 5 отклоняется в большую сторону более чем на 20 процентов от средней за налоговый период оптовой цены реализации в Российской Федерации автомобильного бензина АИ-92 класса 5 или дизельного топлива класса 5, соответственно, величина ДДВ_АБ или ДДВ_ДТ, соответственно, в таком налоговом периоде принимается равной 0.

[11]Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 года», утвержденные Минфином.

[12]Без учета налога на прибыль, НДС, социальных налогов, налога на имущество организаций.

[13]Презентация Минфина «О проекте федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов». [Электронный ресурс]. URL: http://council.gov.ru/media/files/6DSu0DAw7AmwEDwP4GcG1wKAD58PUcJu.pdf (дата обращения 20. 10. 2020).

[14]От выручки, полученной от реализации продукции (работ, услуг) или от суммы разницы между продажной и покупной ценами реализованных товаров.

[15]Кц рассчитан с учетом курса рубля к доллару и цены нефти «Юралс» в 2020-2023 гг., указанных в Презентации Минфина. [Электронный ресурс]. URL: http://council.gov.ru/media/files/6DSu0DAw7AmwEDwP4GcG1wKAD58PUcJu.pdf, (дата обращения 20. 10. 2020).

[16]По статистическим данным за 2019 год.

Источники:

2. Федеральный закон от 02.12.2019 N 380-ФЗ "О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов", https://minfin.gov.ru/ru/document/?id_4=129199-federalnyi_zakon_ot_02.12.2019__380-fz_o_federalnom_byudzhete_na_2020_god_i_na_planovyi_period_2021_i_2022_godov (дата обращения 20.10.2020)

3. Граница Ю.В. Отложенные налоги и их роль в прогнозировании показателей результатов деятельности предприятий на основе индивидуальной финансовой отчетности // Экономика, предпринимательство и право. – 2018. – Том 8. – № 4. – С. 189-202. – doi: 10.18334/epp.8.4.39516.

4. Дробот Е.В., Кукина Е.Е., Макаров И.Н. Налоговая политика и проектное финансирование как инструментарий государственной политики регионально-отраслевого развития страны // Экономические отношения. – 2019. – Том 9. – № 3. – С. 1807-1816. – doi: 10.18334/eo.9.3.40875.

5. Законопроект о федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов http://council.gov.ru/activity/activities/parliamentary/120124/ (дата обращения 20.10.2020)

6. Закон "О внесении изменений и дополнений в главы 21, 22, 23, 25, 26, 26-2 и 26-3 Налогового кодекса РФ и некоторые другие законодательные акты РФ о налогах и сборах" [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/74351166/ (дата обращения 20.10.2020)

7. Сайт Федеральной службы государственной статистики [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/23455?print=1 (дата обращения 20.10.2020)

8. Реестр Минэнерго проектируемых, строящихся и введенных в эксплуатацию нефтеперерабатывающих заводов в Российской Федерации [Электронный ресурс]. URL: https://minenergo.gov.ru/opendata/7705847529-reestrnpz (дата обращения 20.10.2020)

9. ГОСТ Р 58927-2020 Колонки топливораздаточные. Общие технические условия [Электронный ресурс]. URL: http://docs.cntd.ru/document/1200174248 (дата обращения 20.10.2020)

10. Исследование Института экономики роста им. Столыпина и Института народнохозяйственного планирования РАН «Зависимость российской экономики и бюджета от нефти», 2018 http://stolypin.institute/institute/issledovanie-instituta-ekonomiki-rosta-zavisimost-rossiyskoy-ekonomiki-i-byudzheta-ot-nefti/, дата обращения 20.10.2020

11. «Демпфер против снижения цен на топливо», портал «Нефть и капитал», https://oilcapital.ru/article/general/04-05-2020/dempfer-protiv-snizheniya-tsen-na-toplivo, дата обращения 20.10.2020

12. Караваева И.В., Бухвальд Е.М., Соболева И.В., Коломиец А.Г., Лев М.Ю., Иванов Е.А., Казанцев С.В., Колпакова И.А. Экономическая безопасность отдельных прогнозных параметров социально-экономического развития и бюджетной политики Российской Федерации на среднесрочную перспективу // Экономическая безопасность. – 2019. – Том 2. – № 4. – С. 273-334. – doi: 10.18334/ecsec.2.4.110112.

13. Колпакова И.А. Взаимосвязь мировых и внутренних цен на энергоресурсы в контексте обеспечения социально-экономической безопасности России // Экономическая безопасность. – 2019. – Том 2. – № 1. – С. 79-83. – doi: 10.18334/ecsec.2.1.100626.

14. Лещенко Ю.Г. Финансовый мониторинг как механизм обеспечения экономической безопасности Российской Федерации // Экономическая безопасность. – 2019. – Том 2. – № 4. – С. 371-384. – doi: 10.18334/ecsec.2.4.110116.

15. Валишвили М.А. Перспективы бюджетно-налогового регулирования нефтегазового сектора Российской Федерации // Экономические отношения. – 2019. – Том 9. – № 2. – С. 945-960. – doi: 10.18334/eo.9.2.40706.

16. Сафонова, Т.Ю.: «Подопытные НПЗ» — кто выживет в результате налоговых экспериментов? портал «Нефть и капитал», https://oilcapital.ru/comment/tamara-safonova/06-11-2019/tamara-safonova-podopytnye-npz-kto-vyzhivet-v-rezultate-nalogovyh-eksperimentov, дата обращения 20.10.2020

17. Сафонова, Т.Ю. Парадоксы демпфера// Нефтегазовая вертикаль. – 2019. - № 11 (455). – С. 52-57 (0,47 а.л.).

18. Сафонова Т.Ю. Нефтегазовый сектор может вылечить страну от голландской болезни // Экономика, предпринимательство и право. – 2020. – Том 10. – № 10. – doi: 10.18334/epp.10.10.111084

19. Шершнева Я.О., Смородина Е.А. Проблемы налогообложения на металлургических предприятиях // Экономика, предпринимательство и право. – 2018. – Том 8. – № 2. – С. 89-94. – doi: 10.18334/epp.8.2.39086.

20. Казанцев С.В. Антироссийские санкции и нефтегазовый сектор России в 2014-2016 гг. // Экономическая безопасность. – 2018. – Том 1. – № 1. – С. 63-70. – doi: 10.18334/ecsec.1.1.100491

Страница обновлена: 27.07.2026 в 16:58:02

Download PDF | Downloads: 145 | Citations: 11

Evolution of taxation in the oil and gas industry

Safonova T.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 11 (November 2020)

Abstract:

The changes that occurred in the tax system in the oil and gas sector from 1992 to 2020 are systematized in the article. The author identified eight stages, including various tax regimes.

In addition, the risks of applying the current parameters of the tax maneuver parameters in the oil and gas industry are identified; and proposals are presented for additional adjustment of tax parameters in the oil and gas industry, which will reduce the dependence of budget revenues on the situation of world oil prices in the future.

Keywords: taxation in the oil and gas industry, tax maneuver, mining resources extraction tax, excess-profits tax, mineral oil excise tax, reverse excise duty on oil, damper, risk analysis of tax maneuver in the oil and gas industry

JEL-classification: H21,H23, H24, H29

References:

Drobot E.V., Kukina E.E., Makarov I.N. (2019). Nalogovaya politika i proektnoe finansirovanie kak instrumentariy gosudarstvennoy politiki regionalno-otraslevogo razvitiya strany [Tax policy and project financing as a tool of state policy of regional and sectoral development of the country]. Journal of International Economic Affairs. (3). 1807-1816. (in Russian). doi: 10.18334/eo.9.3.40875.

Granitsa Yu.V. (2018). Otlozhennye nalogi i ikh rol v prognozirovanii pokazateley rezultatov deyatelnosti predpriyatiy na osnove individualnoy finansovoy otchetnosti [Deferred taxes and their role in forecasting the performance of enterprises on the basis of individual financial statements]. Journal of Economics, Entrepreneurship and Law. (4). 189-202. (in Russian). doi: 10.18334/epp.8.4.39516.

Karavaeva I.V., Bukhvald E.M., Soboleva I.V., Kolomiets A.G., Lev M.Yu., Ivanov E.A., Kazantsev S.V., Kolpakova I.A. (2019). Ekonomicheskaya bezopasnost otdelnyh prognoznyh parametrov sotsialno-ekonomicheskogo razvitiya i byudzhetnoy politiki Rossiyskoy Federatsii na srednesrochnuyu perspektivu [Economic security of certain forecast parameters of socio-economic development and budget policy of the Russian Federation in the medium term]. Ekonomicheskaya bezopasnost. (4). 273-334. (in Russian). doi: 10.18334/ecsec.2.4.110112.

Kazantsev S.V. (2018). Antirossiyskie sanktsii i neftegazovyy sektor Rossii v 2014-2016 gg [Anti-russian sanctions and Russia’s oil and gas sector in 2014-2016]. Ekonomicheskaya bezopasnost. (1). 63-70. (in Russian). doi: 10.18334/ecsec.1.1.100491.

Kolpakova I.A. (2019). Vzaimosvyaz mirovyh i vnutrennikh tsen na energoresursy v kontekste obespecheniya sotsialno-ekonomicheskoy bezopasnosti Rossii [The relationship between world and domestic energy prices in the context of ensuring Russia's socio-economic security]. Ekonomicheskaya bezopasnost. (1). 79-83. (in Russian). doi: 10.18334/ecsec.2.1.100626.

Leschenko Yu.G. (2019). Finansovyy monitoring kak mekhanizm obespecheniya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [Financial monitoring as a mechanism of ensuring economic security of the Russian Federation]. Ekonomicheskaya bezopasnost. (4). 371-384. (in Russian). doi: 10.18334/ecsec.2.4.110116.

Safonova T.Yu. (2019). Paradoksy dempfera [The paradoxes of the damper]. Neftegazovaya vertikal. (11(455)). 52-57. (in Russian).

Safonova T.Yu. (2020). Neftegazovyy sektor mozhet vylechit stranu ot gollandskoy bolezni [The oil and gas sector can cure the country of the Dutch disease]. Journal of Economics, Entrepreneurship and Law. (10). (in Russian). doi: 10.18334/epp.10.10.111084.

Shershneva Ya.O., Smorodina E.A. (2018). Problemy nalogooblozheniya na metallurgicheskikh predpriyatiyakh [Problems of taxation of the metallurgical enterprises]. Journal of Economics, Entrepreneurship and Law. (2). 89-94. (in Russian). doi: 10.18334/epp.8.2.39086.

Valishvili M.A. (2019). Perspektivy byudzhetno-nalogovogo regulirovaniya neftegazovogo sektora Rossiyskoy Federatsii [Prospects for fiscal regulation of the oil and gas sector of the Russian Federation]. Journal of International Economic Affairs. (2). 945-960. (in Russian). doi: 10.18334/eo.9.2.40706.