Исследование отраслевой структуры промышленности индустриальных регионов Российской Федерации в контексте технологического суверенитета

Брянцева О.С.1![]()

1 Институт экономики Уральского отделения Российской Академии наук, ,

Скачать PDF | Загрузок: 112

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549352

Аннотация:

В статье исследуется отраслевая структура промышленности индустриальных регионов в контексте необходимости обеспечения технологического суверенитета РФ. Актуальность исследования определяется необходимостью укрепления технологического суверенитета Российской Федерации в современных условиях геополитической напряженности и санкционного давления. Исследованы подходы российских и зарубежных ученых к проблемам промышленного развития, определены основные показатели исследования отраслевой структуры. Выбраны индустриальные регионы РФ, наиболее специализированные в обрабатывающих отраслях промышленности. Проанализирована отраслевая структура обрабатывающих отраслей в индустриальных регионах РФ. Исследованы структурные сдвиги, рассчитанные по динамике структуры объема производства и занятости персонала обрабатывающих отраслей промышленности. Показано, что основные структурные сдвиги происходят в наиболее индустриально развитых специализированных и диверсифицированных регионах, являющихся центрами размещения машиностроения и химических производств. Сделан вывод о приоритетности развития машиностроительной и электронной отраслей промышленности.

Ключевые слова: промышленность, промышленное развитие, отраслевая структура, структурные сдвиги, индустриальные регионы

Финансирование:

Статья подготовлена в рамках государственного задания Министерства науки и высшего образования Российской Федерации для Института экономики Уральского отделения Российской академии наук.

JEL-классификация: L60, L80, R11, R12, R13, R58

Введение

Новые геополитические вызовы в ближайшие десятилетия во многом будут определяться фундаментальной трансформацией основ постбиполярного устройства в пользу усиления доминанты региональных трендов. Высокую вероятность имеет разрушение глобальных рынков технологий и высокотехнологичных товаров и создание закрытых технологических платформ внутри военных блоков, с целью создания продукции двойного назначения. В этих условиях возрастет закрытость и замкнутость технологических цепочек создания продукции с целью исключения выноса критически важных процессов или ресурсов внешним контрагентам. Таким образом, на национальном уровне научно-технологическая политика становится в один ряд с вопросами государственной безопасности и стратегической устойчивости стран в контексте международных отношениях.

Развитие обрабатывающей промышленности признается одним из ключевых факторов экономического роста. Как показано Харагучи Н., несмотря на протекающие в мире процессы растущей цифровой трансформации, роста потребления, неопределенности и резких скачков на рынках природных ресурсов, ключевая роль обрабатывающей промышленности в развитых странах осталась прежней [1]. Сделан вывод о том, что успешная индустриализация в новых промышленных странах (Южная Корея, Китай, Вьетнам) коррелирует с высокой институциональной стабильностью, которая является следствием значительных политических усилий в области промышленной политики в этих странах и способствует созданию благоприятного инвестиционного климата. При этом, ключевая роль инвестора также сконцентрирована на государственном уровне. Утверждается, что за последние десятилетия, доля обрабатывающих отраслей в добавленной стоимости и занятости в развивающихся странах оставалась на том же уровне.

В исследовании Мерфи К. с соавторами показано, что параллельная индустриализация нескольких секторов экономики является взаимовыгодной для каждого из них в отдельности за счет проявления внешних эффектов, даже если ни один из секторов не может быть безубыточным при индустриализации в одиночку. [2] Более поздние исследования показывают, что индустриализация демонстрирует значительно более мощный эффект от масштаба в странах, которые могут производить как можно более широкий ассортимент промышленных товаров, постоянно их модернизируют и экспортируют продукцию, конкурентоспособную на мировых рынках. [3] В таком случае, развитие промышленности оказывает гораздо более мощное влияние на общий рост национальной экономики, когда индустриализуются несколько отраслей одновременно, многократно увеличивая ассортимент производимой продукции, при условии их совместного вклада в развитие национальной промышленной инфраструктуры. В работах Родрика Д. [4] подчеркивается, что исторически эпизоды ускорения роста экономики связаны с увеличением в отраслевой структуре доли обрабатывающей промышленности. Особое значение уделяется конвергенции обрабатывающих отраслей, что означает более легкое внедрение технологий в странах, испытывающих догоняющее развитие, в мировые цепи поставок и импорта технологий [5]. Отмечается особая роль быстроразвивающихся экономик, особенно Китая, который своей экспансией создает угрозу деиндустриализации в развивающихся странах, которые еще не успели получить все преимущества от промышленного роста национальной экономики. Индустриализация также рассматривается как фактор преодоления технологического разрыва между развитыми и развивающимися странами, способствуя внедрению новых технологий, даже в процессе догоняющего развития, и созданию новых высокопроизводительных рабочих мест.

Материалы и методы

Автором предпринята попытка проанализировать процесс трансформации отраслевой структуры индустриальных регионов Российской Федерации, с целью выявить основные тенденции развития обрабатывающей промышленности и направления её дальнейшего развития. Базу исследования составляют зарубежные и отечественные публикации, посвященные анализу отраслевой структуры промышленности и промышленного развития. Основная часть статистических данных исследования представлена базой данных Федеральной службы государственной статистики. Проанализированы общие показатели отраслевой структуры по основным макроэкономическим показателям: валовой добавленной стоимости, численности занятого персонала, стоимости экспорта. Анализируется удельный вес отрасли, соотношения укрупненных отраслей между собой и соотношения темпов роста отрасли относительно более крупных категорий, которые рассчитываются на основе временных рядов динамики.

В свою очередь, при исследовании специализации отраслевой структуры регионов используются коэффициенты региональной отраслевой специализации, подушевого производства, структурного опережения, региональной товарности (по вывозу и ввозу). В данном исследовании используются следующие коэффициенты.

|

|

(1) |

|

|

(2)

|

Для оценки структурных сдвигов большинством исследователей используются статистические показатели, разработанные следующими учеными: Л.С. Казинец, К. Гатев, А. Салаи, В. Рябцев. Индекс структурных сдвигов В. Рябцева рекомендуется к использованию большинством исследователей, поскольку имеет градацию оценки меры существенности структурных различий и может применяться для любых статистических совокупностей. [6-8], [10,11]

|

Квадратический

коэффициент абсолютных структурных сдвигов (Казинец Л. С.)

|

|

(3) |

|

Квадратический

коэффициент относительных структурных сдвигов

(Казинец Л. С.) |

|

(4) |

|

Интегральный коэффициент структурных сдвигов (Рябцев В.) |

|

(5) |

|

где dit,

dit-1

– удельный вес отдельных элементов i

в структуре, t

– момент времени, n

– число сравниваемых элементов совокупности (число градаций).

| ||

Таким образом, в статье проводится анализ гипотезы о том, что в процессе экономического развития увеличивается доля обрабатывающих отраслей в экономике, а также рост реального ВВП на душу населения, а затем, по мере расширения индустриализующихся отраслей происходит перераспределение доходов населения в пользу промышленной продукции и сферы услуг, что в последствии ведет к изменению всей структуры занятости и добавленной стоимости. Такие перестройки приводят к тому, что в структуре добавленной стоимости происходят изменения в пользу увеличения сферы услуг, которые свидетельствуют о переходе к постиндустриальному общественному устройству. В качестве объекта исследования выбраны регионы, в структуре ВРП которых более 25% приходится на обрабатывающую промышленность, вследствие чего их с уверенностью можно отнести к индустриальным.

Результаты исследования

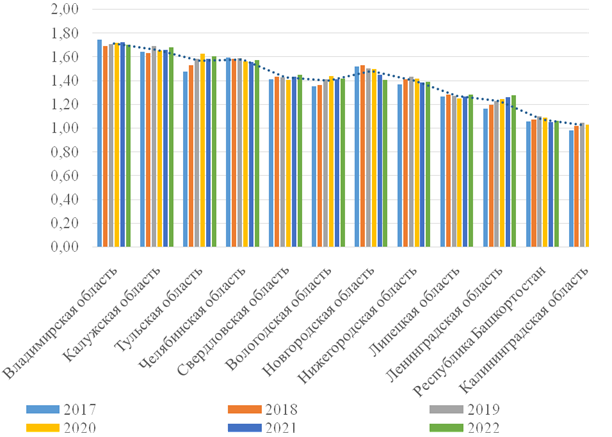

Для углубления исследования отраслевой структуры экономики в региональном разрезе проведены расчеты по оценке региональных коэффициентов специализации в обрабатывающей промышленности за период с 2017-2022 гг. по показателям структуры валового регионального продукта. Коэффициент специализации рассчитывался как отношение доли объема отгруженной продукции обрабатывающих производств региона в стоимостном выражении (текущих ценах) по РФ и доли ВРП региона в общероссийском показателе ВРП в динамике по годам. Также рассчитан средний коэффициент специализации по каждому региону за предыдущий пятилетний период (табл. 1).

Таблица 1 – Расчёт коэффициентов специализации обрабатывающих производств индустриальных регионов РФ

|

|

Наименование

|

2017

|

2018

|

2019

|

2020

|

2021

|

Средний

2017-2021 |

|

1

|

Калужская

область

|

3,19

|

3,51

|

3,42

|

3,32

|

3,43

|

3,37

|

|

2

|

Вологодская

область

|

2,22

|

3,05

|

3,0

|

3,05

|

3,12

|

2,89

|

|

3

|

Липецкая

область

|

2,68

|

2,72

|

2,58

|

2,54

|

2,97

|

2,7

|

|

4

|

Калининградская

область

|

2,21

|

2,46

|

2,43

|

2,24

|

2,29

|

2,33

|

|

5

|

Тульская

область

|

2,06

|

2,05

|

2,11

|

2,38

|

2,53

|

2,22

|

|

6

|

Челябинская

область

|

2,11

|

2,09

|

2,02

|

1,81

|

2,18

|

2,04

|

|

7

|

Ленинградская

область

|

2,04

|

2,12

|

1,95

|

1,85

|

2,08

|

2,01

|

|

8

|

Нижегородская

область

|

2,0

|

2,01

|

1,97

|

1,77

|

1,54

|

1,86

|

|

9

|

Владимирская

область

|

1,79

|

1,76

|

1,74

|

1,79

|

1,96

|

1,81

|

|

10

|

Республика

Башкортостан

|

1,77

|

1,78

|

1,76

|

1,55

|

1,87

|

1,75

|

|

11

|

Свердловская

область

|

1,66

|

1,75

|

1,68

|

1,73

|

1,81

|

1,73

|

|

12

|

Волгоградская

область

|

1,65

|

1,87

|

1,88

|

1,58

|

1,01

|

1,6

|

|

13

|

Республика

Мордовия

|

1,34

|

1,43

|

1,49

|

1,75

|

1,91

|

1,58

|

|

14

|

Рязанская

область

|

1,53

|

1,46

|

1,5

|

1,55

|

1,78

|

1,56

|

|

15

|

Новгородская

область

|

1,43

|

1,52

|

1,41

|

1,41

|

1,86

|

1,52

|

|

16

|

Пермский

край

|

1,49

|

1,57

|

1,49

|

1,53

|

1,2

|

1,46

|

|

17

|

Самарская

область

|

1,41

|

1,36

|

1,34

|

1,39

|

1,31

|

1,36

|

|

18

|

Тюменская

область (без АО)

|

1,43

|

1,34

|

1,14

|

1,19

|

1,42

|

1,3

|

|

19

|

Республика

Татарстан

|

1,32

|

1,25

|

1,14

|

1,21

|

1,3

|

1,24

|

|

20

|

Республика

Марий Эл

|

1,08

|

1,4

|

1,31

|

1,12

|

1,23

|

1,23

|

|

21

|

Красноярский

край

|

1,1

|

1,1

|

1,25

|

1,45

|

1,26

|

1,23

|

|

22

|

Ярославская

область

|

1,22

|

1,22

|

1,2

|

1,18

|

1,28

|

1,22

|

|

23

|

Кемеровская

область

|

1,11

|

1,11

|

1,23

|

1,24

|

1,03

|

1,14

|

|

24

|

Мурманская

область

|

0,34

|

0,32

|

0,89

|

2,14

|

1,69

|

1,08

|

|

25

|

Чувашская

Республика

|

1,04

|

1,05

|

1,14

|

1,04

|

1,13

|

1,08

|

|

26

|

Кировская

область

|

0,81

|

0,81

|

0,89

|

0,87

|

1,0

|

0,88

|

|

27

|

Омская

область

|

0,78

|

0,76

|

0,8

|

0,68

|

0,8

|

0,76

|

|

28

|

Архангельская

область (без АО)

|

0,82

|

0,49

|

0,38

|

0,62

|

0,81

|

0,63

|

Среди десятки лидеров специализации в обрабатывающей промышленности можно отметить Калужскую, Вологодскую, Липецкую, Калининградскую, Тульскую, Челябинскую, Ленинградскую, Нижегородскую, Владимирскую области и Республику Башкортостан. Можно проследить, что в большинстве этих индустриальных регионов за рассматриваемый период отмечается постепенное увеличение коэффициентов специализации, за исключением некоторых позиций. Так, в Калужской области значение возросло с 3,19 в 2017 г. до 3,43 в 2021 г., в Вологодской с 2,22 до 3,12, В Липецкой с 2,68 до 2,97. Это говорит о том, что в указанных регионах обрабатывающая промышленность развивается более быстрыми темпами, чем другие отрасли экономики, а также об устойчивом росте отраслевой специализации. Такие изменения могут быть, как следствием высокой концентрации обрабатывающих производств в этих регионах, также и повышения эффективности и объемов производства в обрабатывающих отраслях, а также может подтверждать утверждение о конвергенции отраслей в обрабатывающих производствах.

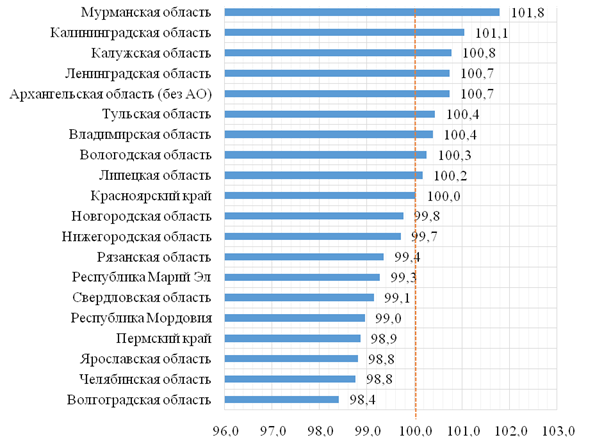

Далее проведены расчеты по оценке коэффициентов структурного опережения (отставания) показателей валового регионального продукта индустриальных регионов по отношению к общероссийскому показателю за двадцатипятилетний период с 1997-2021 гг. (рис. 1.)

Рис. 1 – Коэффициент структурного опережения ВРП индустриальных регионов, среднее значение за период 1997-2021 гг., %. Источник: рассчитано автором по данным Росстата

По данным расчетов коэффициента структурного опережения можно констатировать, что пять регионов-лидеров специализации в обрабатывающих отраслях имеют более высокий средний темп роста ВРП, чем в целом по РФ. Из 23 рассмотренных индустриальных регионов 10 растут опережающими темпами, по отношению к общему показателю темпа роста ВРП по РФ. При этом, средний темп опережения (отставания) индустриальных регионов находится в пределах от 98,2% до 101,8%. В целом, это может свидетельствовать в пользу подтверждения вывода о том, что развитие обрабатывающей промышленности способствует экономическому росту в регионах.

Далее, выбраны регионы с коэффициентом специализации, превышающим 1,5, что говорит о высокой степени специализации в обрабатывающих отраслях промышленности. Для выбранных регионов проанализирована отраслевая структура объема произведенной продукции (услуг) в стоимостном выражении по данным за 2022 г. Сводная матрица анализа отраслевой структуры индустриальных регионов РФ в обрабатывающей промышленности приведена в таблице 2, зеленым цветом выделены ключевые отрасли обрабатывающих производств, имеющих удельный вес более 5% в структуре производства.

Таблица 2 – Сводная таблица отраслевой структуры обрабатывающей промышленности индустриальных регионов РФ, %.

|

Наименование

|

Владимирская

|

Калужская

|

Липецкая

|

Тульская

|

Вологодская

|

Калининградская

|

Ленинградская

|

Новгородская

|

Башкортостан

|

Нижегородская

|

Свердловская

|

Челябинская

|

|

Пищевая

|

39

|

14

|

18

|

14

|

4

|

51

|

13

|

9

|

6

|

9

|

4

|

6

|

|

Деревообрабатывающая

|

3

|

1

|

0

|

0

|

3

|

0

|

1

|

6

|

1

|

2

|

0

|

0

|

|

Бумаги и бум. изд.

|

0

|

5

|

2

|

1

|

0

|

1

|

8

|

3

|

0

|

4

|

0

|

0

|

|

Пр-во кокса и нефтепродуктов

|

0

|

6

|

0

|

0

|

0

|

0

|

29

|

0

|

57

|

0

|

0

|

0

|

|

Химическая

|

4

|

3

|

2

|

24

|

38

|

5

|

12

|

62

|

10

|

10

|

2

|

1

|

|

Фармацевтическая

|

4

|

6

|

0

|

0

|

0

|

1

|

0

|

0

|

0

|

1

|

0

|

0

|

|

Резин. и пластмасс. изд.

|

6

|

3

|

1

|

0

|

0

|

1

|

3

|

0

|

1

|

5

|

1

|

1

|

|

Пр-во минераль. прод.

|

5

|

6

|

1

|

3

|

2

|

1

|

6

|

5

|

2

|

2

|

4

|

6

|

|

Металлургия

|

1

|

10

|

68

|

17

|

46

|

3

|

2

|

0

|

0

|

22

|

65

|

65

|

|

Пр-во готовых металл. изделий

|

10

|

8

|

2

|

26

|

2

|

3

|

2

|

1

|

1

|

8

|

6

|

5

|

|

Пр-во компьютеров, электроники, оптики

|

4

|

11

|

0

|

3

|

0

|

0

|

1

|

1

|

1

|

5

|

2

|

1

|

|

Пр-во электооборуд.

|

8

|

2

|

2

|

1

|

0

|

0

|

1

|

5

|

1

|

1

|

2

|

1

|

|

Пр-во машин и оборудования, не включ. др. гр.

|

4

|

2

|

2

|

1

|

1

|

22

|

1

|

2

|

3

|

2

|

3

|

4

|

|

Пр-во автотранспорт. средств

|

2

|

16

|

0

|

0

|

0

|

4

|

0

|

0

|

2

|

17

|

0

|

5

|

|

Производство проч. трансп. ср. и оборуд.

|

2

|

3

|

0

|

0

|

0

|

2

|

4

|

0

|

7

|

3

|

7

|

1

|

|

Производство мебели

|

6

|

0

|

0

|

0

|

0

|

0

|

0

|

1

|

0

|

1

|

0

|

0

|

Анализ данных таблицы позволяет сделать вывод, что индустриальные регионы имеют от двух (в Липецкой обл.) до девяти (в Калужской обл.) отраслей специализации в обрабатывающей промышленности, что говорит о существенной диверсификации отраслевой структуры. Так, десять из двенадцати индустриальных регионов, имеют высокую долю пищевой промышленности: от 6% в Республике Башкортостан и Челябинской области, до 39% во Владимирской и 51% в Калининградской области. Семь из десяти индустриальных регионов имеют высокий удельный вес химической промышленности в отраслевой структуре: от 10% в Нижегородской области и Башкирии, до 38% в Вологодской области и 62% в Новгородской области. Производство пищевой продукции, химических веществ и химических продуктов, неметаллической минеральной продукции, готовых металлических изделий в той или иной мере представлено во всех анализируемых регионах. Половина индустриальных регионов специализировано в металлургической промышленности: Калужская (10%), Тульская (17%), Нижегородская (22%), Вологодская (46%), Свердловская (65%), Челябинская области (65%) и Липецкая (68%). Производство компьютеров, электронного и оптического оборудования представлено в девяти индустриальных регионах и составляет от 1% до 11% в структуре производства. Производство электрического оборудования представлено в десяти регионах с долей в структуре от 1% до 8%. Производство машин и оборудования, не включенных в другие группировки, присутствует во всех индустриальных регионах и имеет долю в структуре производства от 1% до 22%.

Для выбранных регионов специализации в обрабатывающей промышленности проанализирована отраслевая структура производства и рассчитаны цепные и базисные коэффициенты структурных сдвигов. Основные результаты приведены в таблице 3.

Таблица 3 – Расчетные показатели структурных сдвигов по объему производства обрабатывающих отраслей в индустриальных регионах РФ.

|

Регион

|

К с абс

|

К с отн

|

К с инт

| ||

|

2021

|

2022

|

2022/2017

|

2022/

2017 |

2022/

2017 | |

|

Владимирская

область

|

3,05

|

4,70

|

1,70

|

2,91

|

0,09

|

|

Калужская

область

|

1,45

|

6,01

|

6,63

|

5,78

|

0,38

|

|

Липецкая

область

|

2,03

|

2,49

|

2,46

|

3,37

|

0,06

|

|

Тульская

область

|

1,94

|

1,13

|

2,02

|

2,57

|

0,11

|

|

Вологодская

область

|

1,60

|

4,56

|

13,23

|

3,96

|

0,37

|

|

Калининградская

область

|

0,63

|

7,15

|

6,57

|

5,06

|

0,26

|

|

Ленинградская

область

|

1,12

|

6,51

|

2,25

|

4,78

|

0,14

|

|

Новгородская

область

|

3,95

|

3,05

|

7,42

|

5,42

|

0,24

|

|

Республика

Башкортостан

|

1,47

|

0,39

|

0,98

|

2,51

|

0,03

|

|

Нижегородская

область

|

3,86

|

2,24

|

2,56

|

5,03

|

0,21

|

|

Свердловская

область

|

1,97

|

0,85

|

1,01

|

2,60

|

0,03

|

|

Челябинская

область

|

2,37

|

1,50

|

0,50

|

1,63

|

0,02

|

Среди регионов, специализированных в обрабатывающей промышленности, наиболее высокие коэффициенты колебания элементов структуры в абсолютном отношении отмечены в Вологодской области (13,23%), Новгородской области (7,42%), Калужской области (6,63%), Калининградской области (6,75%). В этих же регионах наблюдаются значительные изменения отраслевой структуры за рассматриваемый период: значения интегрального индекса структурных сдвигов составляют 0,38 для Калужской области, 0,37 для Вологодской области, 0,26 для Калининградской области и 0,24 для Новгородской области. Также существенные уровни изменения отраслевой структуры отмечаются в Нижегородской области со значение интегрального коэффициента 0,21. Относительно стабильной отраслевая структура оставалась во Владимирской, Липецкой, Свердловской, Челябинской областях и Республике Башкортостан со значениями интегрального индекса менее 0,1, в этих регионах также наблюдаются наименее заметные отклонения значений структурных элементов.

Проанализирована отраслевая структура занятости в обрабатывающей промышленности индустриальных регионов РФ и рассчитаны коэффициенты специализации по численности занятого персонала (рис. 2).

Рис. 2 – Динамика коэффициентов специализации занятости индустриальных регионов РФ, доли ед. Источник: рассчитано автором по данным Росстата

Анализ данных показывает, что в разрезе отраслевой структуры занятости индустриальные регионы также являются высоко специализированными. Занятость сконцентрирована в большей степени в наиболее диверсифицированных индустриальных регионах, таких как Калужская, Владимирская, Нижегородская области, либо в регионах, отрасли специализации которых обладают большей трудоемкостью, таких как Тульская, Свердловская, Челябинская, Вологодская. Рассчитаны коэффициентов структурных сдвигов в занятости индустриальных регионов РФ, результаты приведены в таблице 4. Анализ данных позволяет сделать вывод, что за рассматриваемый период наиболее заметные колебания структуры занятости отмечены во Владимирской, Калужской, Липецкой и Ленинградской областях, где интегральный коэффициент структурных сдвигов составил 0,12, что говорит о существенном уровне различий. В этих регионах колебания элементов отраслевой структуры находилось на уровне от 1,27% в Ленинградской до 1,96 в Липецкой области.

Таблица 4 – Структурные сдвиги отраслевой структуры занятости в обрабатывающих производствах индустриальных регионов РФ.

|

Наименование

|

К

абс.

|

К отн.

|

К

инт.

| ||||

|

2022/

2017 |

2019

|

2020

|

2021

|

2022

|

2022/

2017 |

2022/

2017 | |

|

Владимирская

область

|

1,46

|

0,38

|

1,53

|

0,66

|

0,63

|

2,49

|

0,12

|

|

Калужская

область

|

1,31

|

1,94

|

1,52

|

0,62

|

0,66

|

2,73

|

0,12

|

|

Липецкая

область

|

1,96

|

1,36

|

0,50

|

1,29

|

0,91

|

3,15

|

0,12

|

|

Тульская

область

|

0,78

|

1,11

|

0,85

|

0,97

|

0,36

|

2,58

|

0,06

|

|

Вологодская

область

|

1,11

|

0,83

|

1,40

|

1,12

|

0,76

|

2,34

|

0,07

|

|

Калининградская

область

|

0,65

|

1,51

|

1,04

|

0,69

|

0,95

|

2,61

|

0,05

|

|

Ленинградская

область

|

1,27

|

0,74

|

0,82

|

1,12

|

1,23

|

2,38

|

0,12

|

|

Новгородская

область

|

1,04

|

0,68

|

0,78

|

0,56

|

0,70

|

2,32

|

0,08

|

|

Республика

Башкортостан

|

0,85

|

1,29

|

0,53

|

0,50

|

0,30

|

1,78

|

0,08

|

|

Нижегородская

область

|

0,87

|

1,17

|

1,13

|

0,75

|

1,33

|

2,34

|

0,08

|

|

Свердловская

область

|

0,81

|

0,67

|

0,73

|

0,92

|

0,74

|

1,72

|

0,06

|

|

Челябинская

область

|

1,29

|

1,83

|

0,60

|

1,00

|

0,52

|

2,83

|

0,10

|

В целом, анализируя динамику структурных изменений в разрезе объемов производства и занятости обрабатывающих отраслей в индустриальных регионах РФ, можно сделать вывод о том, что более существенные колебания касаются отраслевой структуры производственных показателей, поскольку они представлены в стоимостном выражении, чем показателей структурных сдвигов по занятости в промышленности. Наиболее значительные колебания в структуре занятости имеют регионы с самыми высокими коэффициентами специализации в обрабатывающих отраслях.

Дискуссия

В исследованиях отраслевой специализации в развитых странах показано, что их специализация в крупнейших отраслях увеличивается со временем. [9] Так, в США одной из крупнейших отраслей специализации является производство высокотехнологичной электротехнической и электронной продукции. Динамичное развитие этой отрасли в регионах размещения производств, приводит к опережающему росту специализации, рассчитанной по валовой добавленной стоимости, в электронной промышленности, по сравнению с химическим производством и транспортом. Также тенденцию роста имеет специализация в машиностроительном производстве. При этом, в связи с высокой производительностью высокотехнологичного сектора, его доля в структуре занятости снижается и имеет место снижение специализации. В странах Европы специализация растет в связи с тем, что такие как Германия, Франция и Италия, расширяли свою специализацию в средне-технологичных обрабатывающих отраслях, таких как машиностроение и химическая промышленность. Северные страны увеличивают свою долю в электронике и телекоммуникациях (Финляндия, Швеция) или фармацевтике (Дания, Великобритания, Ирландия). Южные страны с низким уровнем дохода специализируются на трудоемких отраслях, таких как текстильная промышленность и производство обуви (Португалия, Италия).

В этом отношении интересно также сопоставление структуры ВВП России и развитых стран с сырьевой специализацией (Канада, Норвегия, Австралия). [10] Значительных расхождений между ними не так много: в России заметно выше доля сельского хозяйства, обрабатывающей промышленности и торговле. При этом, существенно выше в сырьевых развитых странах доля финансовых и страховых услуг, а также сектора социальных услуг: образования и здравоохранения, а также гостиничного и информационно-коммуникационного сектора.

Предприятия отраслей специализации России на международных рынках, таких как добыча нефти и газа, металлургическое и химическое производство, за последние десятилетия, располагая значительными валютными ресурсами, осуществляли модернизацию производства, обновляли основные производственные фонды, осваивали новые технологические процессы, повышали степень переработки, что отразилось в росте добавленной стоимости по этим отраслевым направлениям, таким как нефтепереработка и металлообработка, производство химических веществ. При этом, исследование динамического ряда товарной структуры импорта выявляет одной из самых заметных тенденций значительный рост удельного веса группы товаров «машины, оборудование и транспортные средства»: с 34% в 1995 году до пика в 52% на отметке 2008 года и колебаниями 45-50% в последующее десятилетие (рис. 3).

Рисунок 3 – Динамика экспорта и импорта машин и оборудования Российской Федерации 1995-2021 гг. Источник: составлено автором по данным ФТС России, Росстата.

Инвестиционные проекты обновления производственных мощностей в РФ проходили с использованием зарубежного оборудования и проектирования, что сокращало спрос на продукцию отечественного машиностроения. Интерес потребительского спроса также был ориентирован на зарубежные образцы автомобилестроения и бытовой техники ввиду их более высокого качества. В России вклад высоко- и средне-технологичных отраслей в добавленную стоимость с начала 2000 годов упал с 33% до 21%, затем наметив тенденцию неравномерного роста до 25-28%, так и не восстановив свое первоначальное значение. [12] Импорт машин и оборудования превышает экспорт в 4 раза. Это характеризуется как технологический разрыв между добывающим и обрабатывающим сектором, а если выразиться точнее, недостатком промышленного производства средств производства.

Импортозамещение стало обсуждаться еще в период введения первичных санкций в отношении РФ в 2014-2015 гг., которые привели к сокращению поставок из недружественных стран и укреплению позиций азиатского направления в импорте машин, оборудования и других промышленных компонентов. К настоящему времени основной приоритет смещается на обеспечение национального технологического суверенитета, который рассматривается как наличие в стране критических и сквозных технологий, обеспечивающих национальную промышленную безопасность. При этом, технологический суверенитет должен строиться на основе координируемого взаимодействия трех направлений: подготовки современного промышленно-технологического обеспечения, развития научной кооперации и собственных разработок, а также подготовки квалифицированных кадров. [13]

В настоящее время основной концепцией перспективного развития промышленного производства в западных странах провозглашается четвертая промышленная революция. [14] Технологии четвертой промышленной революции включают в себя внутрипроизводственный анализ больших данных и его интерпретация моделями искусственного интеллекта, использование робототехники, архитектура промышленного интернета вещей и пр. Эти технологии имеют в своей основе интеграцию киберфизических систем, т.е. взаимосвязь производственной физической структуры, через технологические компоненты микроэлектроники и цифровых продуктов, в том числе интеллектуальных систем. [15]

Российская экономика достаточно легко адаптируется к новым технологиям, планомерно развивается электронный бизнес, электронная коммерция, Россия является одним из лидеров в сфере цифровой безопасности. По данным исследования национального индекса кибермогущества (кибермощности) в 2022 г. Россия переместилась с четвертого места мирового рейтинга в 2020 г. на третье место в мире и является могущественной кибердержавой. [16] Однако, промышленное производство, за исключением, оборонной промышленности, в технологическом плане отстает от мирового уровня. В России сегодня не существует современного производства электроники и ключевого ее элемента – полупроводников, освоена только 65-нанометровая технология начала XXI века на оборудовании иностранного производства. Современные литографические комплексы в стране не производятся.

Решению этих проблем посвящены стратегические документы РФ: Стратегия развития электронной промышленности Российской Федерации на период до 2030 года (пр. расп. Правительства РФ от 17 января 2020 г. № 20-р) и Концепция технологического развития на период до 2030 года (пр. расп. Правительства РФ от 20 мая 2023 г. № 1315-р). Стратегия развития электронной промышленности предполагает, что доля гражданской электронной продукции в общем объёме производства промышленной продукции (по выручке) к 2030 г. будет составлять не менее 87,9%, доля электронной продукции российского производства в объёме внутреннего рынка электроники – 59,1%, объём экспорта электронной продукции – 12 020 млн. долларов США. Стратегией предусматривается комплексное решение задач по девяти ключевым направлениям: «Научно-техническое развитие», «Средства производства», «Отраслевые стандарты», «Кадры», «Управление», «Кооперация», «Отраслевая информационная среда», «Рынки и продукция» и «Экономическая эффективность». При этом, 28-нанометровый завод должен быть построен к концу 2024 г., сроки запуска производственного процесса назначены на 2027 г.

Согласно Концепции технологического развития, к 2030 г. Россия должна обладать собственной научной, кадровой и технологической базой критических и сквозных технологий. Планируется, что национальная экономика будет обеспечивать производство чипов и другой микроэлектроники, высокоточных станков и робототехники, авиакосмической техники, беспилотных летательных аппаратов, лекарств и медицинского оборудования, телекоммуникационной техники и программного обеспечения. При этом доля таких отечественных товаров в общем объёме потребления должна составить не менее 75%.

Для обеспечения технологического суверенитета требуется достичь роста внутренних затрат на исследования и разработки не менее чем на 45%. Уровень инновационной активности в промышленности должен увеличиться в 2,3 раза, а затраты на эти цели – в 1,5 раза. Также к 2030 году объём инновационных товаров, работ и услуг должен возрасти в 1,9 раза, а число патентных заявок – в 2,4 раза. Основные механизмы достижения целей программы:

- формирование сквозных технологических приоритетов для науки, образования и для отраслей экономики;

- фокусировка на собственных линиях разработки технологий, ключевых узлов и комплектующих;

- опора на новые организационные формы взаимодействия науки, образования и бизнеса;

- развитие инфраструктуры трансфера технологий в экономику;

- кадровое обеспечение.

Дефицит персонала, имеющего компетенции в микроэлектронной отрасли, проблема гораздо более острая, чем дефицит инвестиций, машин и материалов. Фокус внимания, в первую очередь, должен быть направлен на поиск специалистов, их взаимодействие, совместную работу над проектами развития, воссоздании технологической школы. [17] Осуществление программ развития микроэлектронной промышленности делает крайне востребованными специалистов по материалам микроэлектроники, технологов, операторов, а также конструкторов технологического оборудования. [18] Для быстрого перехода от дефицита кадров к их формированию необходимы непрерывно развивающаяся кооперация с промышленностью, передовая инновационная инфраструктура и гибкая система формирования образовательных программ совместно с индустриальными партнерами.

Выводы

В заключение проведенного исследования отметим, что отраслевая структура промышленности в общем виде характеризует уровень индустриального развития страны и региона и определяет их место в общественном разделении труда. Проведенное исследование показало, что индустриальные регионы РФ имеют высокие коэффициенты специализации, рассчитанные по объему произведенной продукции и занятости персонала, при этом, в лидирующих регионах имеет место тенденция повышения уровня специализации в обрабатывающих отраслях. Кроме того, имеет место тенденция опережающего роста значительной части индустриальных регионов по уровню ВРП. Во всех индустриальных регионах РФ существенную долю в структуре имеет пищевая промышленность, а также отрасли по производству химических веществ и готовых металлических изделий. Основная доля в структуре производства принадлежит химической и металлургической промышленности. Наиболее существенные структурные сдвиги по объему производства отмечены в регионах размещения крупнейших центров автомобилестроения РФ: Калининградской, Калужской, Нижегородской, и химической промышленности: Тульская, Вологодская, Ленинградская, Нижегородская. При этом, обостряется проблема обеспечения промышленного развития машинами, оборудованием и технологическими компонентами собственного производства. Основные направления дальнейшего промышленного развития РФ и ее индустриальных регионов должны быть сфокусированы на владении собственными критическими и прорывными технологиями, которое может быть достигнуто путем поддержки и развития национальной машиностроительной и электронной промышленности, ее средне- и высокотехнологичных отраслей, развития собственных научно-технологических институтов, подготовки квалифицированных научно-инженерных и рабочих кадров.

Источники:

2. Murphy K.M., Shleifer A., Vishny R.W. Industrialization and the Big Push // Journal of Political Economy. – 1989. – № 5. – p. 1003-1026. – doi: 10.3386/w2708.

3. Hidalgo C.A., Klinger B., Barabàsi A.L., Hausmann R. The product space conditions the development of nations // Science. – 2007. – № 317(5837). – p. 482-487. – doi: 10.1126/science.1144581.

4. Rodrik D., Aiginger K. Rebirth of Industrial Policy and an Agenda for the Twenty-First Century // Journal of Industry, Competition and Trade. – 2020. – № 20. – p. 189-207. – doi: 10.1007/s10842-019-00322-3.

5. Rodrik D. Unconditional convergence in manufacturing // Quarterly Journal of Economics. – 2013. – № 1. – p. 165-204. – doi: 10.1093/qje/qjs047.

6. Строева Г.Н., Горелова А.Д. Оценка сдвигов и различий в занятости населения субъектов ДФО // Вестник Тихоокеанского государственного университета. – 2018. – № 2(49). – c. 63-72.

7. Трифонов Ю.В., Веселова Н.В. Использование комплексного подхода исследования структурных сдвигов в анализе нефтяной отрасли России // Вестник Нижегородского университета им. Н.И. Лобачевского. Серия: Социальные науки. – 2015. – № 4(40). – c. 45-52.

8. Трифонов Ю.В., Веселова Н.В. Методологические подходы к анализу структуры экономики на региональном уровне // Вопросы статистики. – 2015. – № 2. – c. 37-49.

9. Aiginger K., Rossi-Hansberg E. Specialization and concentration: a note on theory and evidence // Empirica. – 2006. – p. 255-266. – doi: 10.1007/s10663-006-9023-y.

10. Лякин А.Н. Структурные сдвиги в российской экономике: потенциал деловых циклов исчерпан // Эко. – 2020. – № 7. – c. 8-28. – doi: 10.30680/ECO0131-7652-2020-7-8-28.

11. Шелегеда Б.Г., Корнев М.Н., Погоржельская Н.В. Концептуальное обоснование исследования структурного развития экономических систем // Вестник УрФУ. Серия: экономика и управление. – 2018. – № 3. – c. 386-405. – doi: 10.15826/vestnik.2018.17.3.017.

12. Потапцева Е. В., Брянцева О.С. Промышленное развитие в России: движение в цифровую экономику // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2022. – № 4(54). – c. 53-62. – doi: 10.6060/ivecofin.2022544.626.

13. Акбердина В.В. Достижение суверенитета необходимо не только в сегменте высоких технологий. Rg.ru. [Электронный ресурс]. URL: https://rg.ru/2023/06/14/ne-hvataet-elementov.html (дата обращения: 10.11.2023).

14. Шваб К. Четвертая промышленная революция. - М.: Эксмо, 2016. – 137 c.

15. Крутских А., Бирюков А. Новая геополитика международных научно-технологических отношений // Международные процессы. – 2017. – № 2(49). – c. 6-26. – doi: 10.17994/IT.2017.15.2.49.1.

16. National cyber-power index 2022. Belfercenter.org. [Электронный ресурс]. URL: https://www.belfercenter.org/publication/national-cyber-power-index-2022 (дата обращения: 10.11.2023).

17. Возможности и проблемы отечественной микроэлектроники. Эксперт. [Электронный ресурс]. URL: https://expert.ru/expert/2023/04/vozmozhnosti-i-problemy-otechestvennoy-mikroelektroniki/ (дата обращения: 10.11.2023).

18. Переверзев А. В МИЭТе поведали, как решить проблему кадров в микроэлектронике. Возможности и проблемы отечественной микроэлектроники // Эксперт. – 2023. – № 4.

Страница обновлена: 17.07.2026 в 10:11:42

Download PDF | Downloads: 112

The sectoral structure of the Russian industrial regions in the context of technological sovereignty

Bryantseva O.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

The sectoral structure of industrial regions is studied in the article in the context of the need to ensure technological sovereignty of the Russian Federation. The relevance of the study is determined by the need to strengthen the technological sovereignty of the Russian Federation amidst geopolitical tension and sanctions pressure. The approaches of Russian and foreign scientists to the problems of industrial development are examined.

The main indicators of the study of industrial structure are determined. Industrial regions of the Russian Federation, the most specialized in manufacturing industries, were selected for analysis. The sectoral structure of manufacturing industries in the industrial regions of the Russian Federation is analyzed. The structural shifts calculated on the basis of the dynamics of the structure of production volume and personnel employment in manufacturing industries are studied. It is shown that the main structural shifts occur in the most industrially developed specialized and diversified regions, which are the centers of machine-building and chemical industries. The conclusion about the priority of development of machine-building and electronic industries is made.

Acknowledgments:

The article was prepared as part of the state assignment of the Ministry of Science and Higher Education of the Russian Federation for the Institute of Economics of the Ural Branch of the Russian Academy of Sciences.

Keywords: industry, industrial development, sectoral structure, structural shifts, industrial regions

Funding:

JEL-classification: L60, L80, R11, R12, R13, R58

References:

Aiginger K., Rossi-Hansberg E. (2006). Specialization and concentration: a note on theory and evidence Empirica. 33 255-266. doi: 10.1007/s10663-006-9023-y.

Haraguchi N. (2018). What factors drive successful industrialization? Evidence and implications for developing countries Structural Change and Economic Dynamics. 49 doi: 10.1016/j.strueco.2018.11.002.

Hidalgo C.A., Klinger B., Barabàsi A.L., Hausmann R. (2007). The product space conditions the development of nations Science. (317(5837)). 482-487. doi: 10.1126/science.1144581.

Krutskikh A., Biryukov A. (2017). Novaya geopolitika mezhdunarodnyh nauchno-tekhnologicheskikh otnosheniy [International science and technology relations as a new geopolitical reality]. International trends. 15 (2(49)). 6-26. (in Russian). doi: 10.17994/IT.2017.15.2.49.1.

Lyakin A.N. (2020). Strukturnye sdvigi v rossiyskoy ekonomike: potentsial delovyh tsiklov ischerpan [The structural shifts in the Russian economy: depletion of business cycle opportunities]. Eco. (7). 8-28. (in Russian). doi: 10.30680/ECO0131-7652-2020-7-8-28.

Murphy K.M., Shleifer A., Vishny R.W. (1989). Industrialization and the Big Push The Journal of Political Economy. 97 (5). 1003-1026. doi: 10.3386/w2708.

National cyber-power index 2022Belfercenter.org. Retrieved November 10, 2023, from https://www.belfercenter.org/publication/national-cyber-power-index-2022

Pereverzev A. (2023). V MIETe povedali, kak reshit problemu kadrov v mikroelektronike. Vozmozhnosti i problemy otechestvennoy mikroelektroniki [Moscow Institute of Electronic Engineering told us how to solve the problem of personnel in microelectronics. Opportunities and problems of domestic microelectronics]. Expert. (4). (in Russian).

Potaptseva E. V., Bryantseva O.S. (2022). Promyshlennoe razvitie v Rossii: dvizhenie v tsifrovuyu ekonomiku [Industrial development in Russia: moving into the digital economics]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (4(54)). 53-62. (in Russian). doi: 10.6060/ivecofin.2022544.626.

Rodrik D. (2013). Unconditional convergence in manufacturing The Quarterly Journal of Economics. 128 (1). 165-204. doi: 10.1093/qje/qjs047.

Rodrik D., Aiginger K. (2020). Rebirth of Industrial Policy and an Agenda for the Twenty-First Century Journal of Industry, Competition and Trade. (20). 189-207. doi: 10.1007/s10842-019-00322-3.

Shelegeda B.G., Kornev M.N., Pogorzhelskaya N.V. (2018). Kontseptualnoe obosnovanie issledovaniya strukturnogo razvitiya ekonomicheskikh sistem [Conceptual justification of research of structural development of economic systems]. Vestnik UrFU. Seriya: ekonomika i upravlenie. 17 (3). 386-405. (in Russian). doi: 10.15826/vestnik.2018.17.3.017.

Shvab K. (2016). Chetvertaya promyshlennaya revolyutsiya [The Fourth Industrial Revolution] M.: Eksmo. (in Russian).

Stroeva G.N., Gorelova A.D. (2018). Otsenka sdvigov i razlichiy v zanyatosti naseleniya subektov DFO [The estimation of differences and shifts in employment of population in Far Eastern regions]. Bulletin of the Pacific State University. (2(49)). 63-72. (in Russian).

Trifonov Yu.V., Veselova N.V. (2015). Ispolzovanie kompleksnogo podkhoda issledovaniya strukturnyh sdvigov v analize neftyanoy otrasli Rossii [Applying comprehensive approach to study structural changes in the framework of the analysis of Russia\'s oil industry]. Bulletin of the Nizhny Novgorod University. N.I. Lobachevsky. Series: Social Sciences. (4(40)). 45-52. (in Russian).

Trifonov Yu.V., Veselova N.V. (2015). Metodologicheskie podkhody k analizu struktury ekonomiki na regionalnom urovne [Methodological approaches to analyzing the structure of the economy at the regional level]. “Bulletin of Statistics\. (2). 37-49. (in Russian).