Концептуальная модель управления технологическим капиталом машиностроительных предприятий в условиях обеспечения суверенитета отечественной промышленности

Андреев В.Н.1

1 Московский государственный технологический университет «СТАНКИН», ,

Скачать PDF | Загрузок: 63

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68568268

Аннотация:

В статье предложена концептуальная модель управления технологическим капиталом машиностроительных предприятий в условиях обеспечения суверенитета отечественной промышленности. Использование разработанной модели позволит предприятиямобеспечить технологический суверенитет и сформировать устойчивые конкурентные преимущества за счет использования эндогенных факторов в процессе функционирования и развития технологического капитала. Особую роль в данном процессе играет предложенная автором модель когнитивного пространства предприятия, которая выполняет функцию интеграции знаний о материальной и нематериальной составляющих технологического капитала

Ключевые слова: машиностроительные предприятия, технологический капитал предприятия, суверенитет, когнитивное пространство предприятия, коэволюция

JEL-классификация: J24, M51, M54

Введение

Жесткие санкционные ограничения, введенные ведущими западными экономиками после начала специальной военной операции Российской Федерации, обнажили ключевые проблемы российского машиностроения, накапливавшиеся в течение десятилетий и сформировавшие комплекс взаимообусловливающих и взаимоусиливающих ограничений в деятельности предприятий.

К основным проблемам следует отнести ограничения на экспорт в Российскую Федерацию высокотехнологичного оборудования двойного назначения, фактическая блокировка поставок критических запасных частей и комплектующих, инструмента, приостановка работы значительного числа иностранных производителей на территории России и, как следствие, остановка потока зарубежных технологических решений на отечественные предприятия, прекращение инвестиций в развитие инфраструктуры России.

Приведенные проблемы остро ставят вопрос и обусловливают необходимость обеспечения технологического суверенитета промышленности и, в целом, Российской Федерации. Идентифицируем категорию «технологический суверенитет». «Технологический суверенитет – это способность государства располагать технологиями, которые считаются критически важными для обеспечения благосостояния и конкурентоспособности, а также возможность самостоятельно разрабатывать их или получать от экономик других стран без односторонней структурной зависимости» [1].

Также для настоящего исследования критически важно выделить различные категории технологического суверенитета [2]:

1. «Обладание уникальным ресурсом, без которого невозможна технологическая цепочка» [2].

2. «Обладание уникальным (запирающим) решением» [2].

3. «Обладание полной технологической цепочкой компонентов, которые производят организации в пределах юрисдикции одной страны и имеют на них исключительные права (стопроцентная локализация)» [2].

4. «Обладание эксклюзивным торговым домом реализации конечного продукта» [2].

5. «Обладание технологией сборки конечного продукта» [2].

6. «Обладание базовым технологическим решением» [2].

7. «Обладание стандартом» [2].

Для идентифицированной в предшествующих исследованиях автора экономической категории «технологический капитал предприятия» [3, 4, 5, 6] наиболее близки в сущностном отношении вторая, третья и шестая категории технологического суверенитета.

Проведенный анализ позволил установить, что для практической реализации трех указанных категорий технологического суверенитета отечественные предприятия должны применять современные, эффективные технологии подготовки производства, производства и управления производством. Данные технологии, рассматриваемые синкретически, составляют технологический капитал предприятия, и именно их гармоничное развитие ведет к росту его стоимости. Следовательно, представляется актуальной научной и практической задачей исследовать во взаимосвязи проблемы стратегического управления развитием технологического капитала машиностроительных предприятий (ТК МП), а также выбора соответствующих методов и организационно-экономического инструментария [3].

Для решения данной задачи необходима разработка научно-обоснованной концептуальной модели управления, позволяющей задавать требования к формированию и возможность построения в дальнейшем теории и системы управления технологическим капиталом машиностроительных предприятий [7].

Модель управления технологическим капиталом машиностроительных предприятий в условиях обеспечения суверенитета отечественной промышленности

Работе по формированию сложных теоретических построений, к которым относится теория управления технологическим капиталом, должно предшествовать формирование соответствующего терминологического аппарата. Как уже отмечалось в предшествующих разделах работы, в настоящее время отсутствуют единые унифицированные определения понятий технологии, технологических ресурсов, технологического капитала, а также единое понимание управления технологическим капиталом.

В этой связи необходимо уточнить определения понятий, сформировать понятийный аппарат разрабатываемой модели, а также определиться с пониманием процессов управления технологическим капиталом.

Данные результаты необходимо рассматривать как системно-теоретическую основу разработки концептуальной модели управления технологическим капиталом промышленных предприятий.

Под технологией в широком смысле предлагается понимать процесс преобразования материальных и нематериальных объектов в готовые продукты, востребованные обществом, выполняемый с помощью материальных и нематериальных средств производства и требующий осуществления человеческого или машинного процесса труда.

Основываясь на определении технологии, технологические ресурсы предприятия будем понимать как совокупность объектов, формирующих активную часть основных производственных фондов, а также нематериальных активов (НА), связанных с производством продукции и управлением производством.

Технологический капитал предприятия определим как совокупность материальных и нематериальных активов, предназначенных для обеспечения условий реализации технологии на всех этапах жизненного цикла продукта, и имеющую потенциал к самовозрастанию.

При этом преобразование технологических ресурсов в технологический капитал предусматривает активное использование данных и информации, генерируемых технологическими ресурсами в процессе их функционирования и развития, объединение технологических ресурсов в единую информационную систему (в перспективе с созданием киберфизических систем), а также привлечение знаний работников к процессам функционирования и развития технологических ресурсов.

Управление технологическим капиталом, по мнению автора, представляет собой совокупность процессов управленческого цикла и форм его организации, направленных на обеспечение прироста технологического капитала за счет целенаправленного комплексного воздействия на составляющие технологического капитала на основе использования модели когнитивного пространства предприятия.

Формирование новых концептуальных основ управления технологическим капиталом МП в условиях обеспечения суверенитета отечественной промышленности должно коррелировать с цифровизацией экономики России [8].

В соответствии с данной программой и на основе сформированного ранее автором теоретического подхода к управлению ТК МП предложим актуальную модель управления ТК МП. В качестве базовых принципов разрабатываемой модели следует выделить принципы целевой ориентации, системности, управляемости, непрерывности, контролируемости и согласованности.

Принцип целевой ориентации в управления ТК МП предполагает, что управление технологическим капиталом как процесс должен быть ориентирован на достижение конкретных целей предприятия.

В соответствии с принципом системности управленческие действия организуются не случайным образом, а оказывают и испытывают взаимное влияние. При этом данный принцип предусматривает при управлении ТК МП выделение управляющей и управляемой подсистем, управленческого воздействия, а также обратной связи по его результатам. Если анализировать принцип системности, то к системной идеологии технологического капитала наиболее близкой в смысловом аспекте оказывается понимание предприятия, заложенное в национальном стандарте Российской Федерации «Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации» (ГОСТ Р ИСО 9004-2019) [9].

Принцип управляемости заключается в том, что технологический капитал как сложная динамическая система должна быть восприимчива к управлению. Также данный принцип предполагает, что технологический капитал в процессе управления не должен испытывать воздействия со стороны своих отдельных элементов, например, со стороны такого активного элемента как работник, который сознательно или неосознанно нарушает технологический процесс.

Принцип непрерывности предполагает управление ТК МП в разрезе всех выделенных уровней управления и обеспечение «бесшовности» при переходе от одного уровня к другому.

Принцип контролируемости (наблюдаемости) в применении к управлению ТК МП предполагает то, что технологический капитал как сложная система не должен содержать в своей структуре неконтролируемых подсистем. Для решения данной задачи должен использоваться организационный и информационный инструментарий, а также технические средства. Так, в частности, должны использоваться системы обработки, хранения и выдачи информации для обеспечения транспарентности процесса управления ТК, использующие датчики и соответствующее программное обеспечение для сбора и мониторинга состояния объектов ТК.

Принцип согласованности заключается в том, чтобы элементы технологического капитала были согласованы между собой по эксплуатационным показателям и показателям развития с целью достижения заданных целей.

Рассмотренные выше принципы управления ТК МП позволят заложить в разрабатываемую концепцию управления ТК МП и систему управления ТК МП базовые установки, которые обеспечат их практическую реализуемость и эффективность функционирования.

Также для разработки концептуальных основ управления ТК МП необходимо постулировать ряд гипотез:

· гипотеза проявления совокупного эффекта применения технологического капитала в виде инновационного, коммерческого и социально-экологического эффектов;

· гипотеза значимости для формирования ТК предприятия каждого этапа ЖЦ существования знания (формирование, формализация, выявление и охрана РИД, коммерциализация) и всего ЖЦ в целом;

· гипотеза важности для формирования и развития технологического капитала драйверов развития (на мезо- и макроуровне).

В соответствии с первой гипотезой управления ТК МП эффект от развития технологического капитала носит комплексный характер, и его проявления должны учитываться комплексно. В рамках настоящей гипотезы предполагается, что эффект от реализации проектов по развитию технологического капитала может быть идентифицирован в следующих разрезах: в виде инновационного эффекта, экономического эффекта и социально-экологического эффекта.

Вторая гипотеза опосредует значимость для формирования технологического капитала процессов управления знаниями на предприятии.

Управление знаниями, направленное на рост стоимости ТК, должно реализовываться за счет выделения центров ответственности за управление знаниями, ассоциированных, с одной стороны, с элементами цепочки создания ценности, а, с другой стороны, со стадиями жизненного цикла знания на предприятии.

Особенность и целесообразность применения в настоящем исследовании основных положений стейкхолдерского подхода в управлении предприятиями заключается в том, что он устанавливает логическую связь между потребностями и ожиданиями потребителей и других, заинтересованных в деятельности предприятия сторон, и возможностями предприятия удовлетворить данные потребности (в частности, за счет имеющегося ТК).

В отдельных исследованиях [10] предлагается разделять стейкхолдеров предприятия на группы в зависимости от их принадлежности к макро-, мезо- и микроуровню. Новизной предлагаемого автором подхода является то, что для групп стейкхолдеров макро- и мезоуровней выделяются специфические драйверы, за счет реализации которых по отношению к предприятиям они обеспечивают ускоренное развитие их технологического капитала.

Технологический капитал как сложный социально-экономический феномен, затрагивающий различные аспекты общественной жизни, должен анализироваться в разрезе различных уровней проявления. Для идентификации проявлений технологического капитала и технологизации, как более масштабного процесса, действующего в макросреде, определим следующие уровни: цивилизационный [11], институциональный [11], коммерческий [11] и эколого-социальный.

Подход, предложенный Е.В. Ивановой [11], важен с эпистемологических позиций, так как рассматривает процесс технологизации преимущественно в теоретической и абстрактной формах, что и являлось задачей исследователя. В то же время для применения данного подхода в практической деятельности предприятий он требует определенной адаптации. В частности, необходима концептуальная модель управления технологическим капиталом предприятия, использование которой позволит сформировать набор организационно-экономических задач управления технологическим капиталом и соответствующих им инструментов управления. Ценность предложений Е.В. Ивановой заключается в том, что в разрабатываемой концептуальной модели должны быть учтены сформулированные ей положения, применимые к коммерческому уровню технологизации, так как в модели предполагается ориентация на рост стоимости технологического капитала в процессе функционирования предприятия в конкурентной рыночной среде. Эколого-социальный уровень технологизации также будет учтен в модели за счет введения специального блока, характеризующего степень принятия предприятием передовых эколого-социальных стандартов в процессе функционирования и развития технологического капитала.

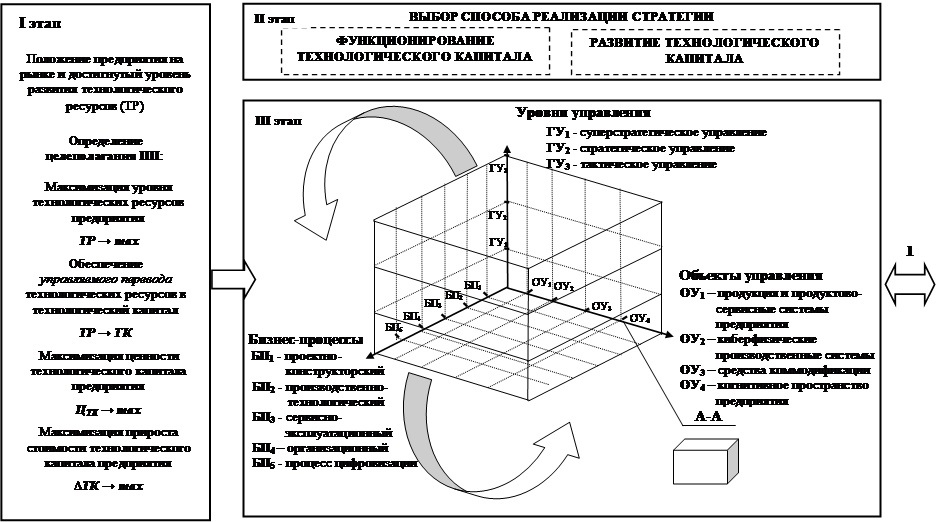

Одним из ключевых компонентов настоящей работы, который выступает в качестве основы разрабатываемой теории и системы управления технологическим капиталом промышленных предприятий, является разработанная концептуальная модель управления ТК МП (рис. 1). Рассмотрим основные составляющие предложенной модели в разрезе пяти блоков.

Первый блок концептуальной модели предполагает идентификацию текущего положения предприятия на рынке и достигнутый уровень развития технологических ресурсов.

Дополнительно, в рамках данного блока осуществляется целеполагание для предприятия в части управления технологическим капиталом: ключевым управляемым показателем должен стать рост стоимости технологического капитала предприятия при условии удовлетворения интересов стейкхолдеров. Проведенный в предшествующих главах работы анализ позволил задать следующие критерии эффективности данного процесса:

1. Максимизация уровня технологических ресурсов машиностроительного предприятия: ТР → max.

2. Максимизация ценности технологического капитала предприятия: ЦТК → max

3. Максимизация прироста стоимости технологического капитала:

![]()

|

Рис. 1. Концептуальная модель управления технологическим капиталом машиностроительных предприятий (составлено автором) (начало)

|

Рис. 1. Концептуальная модель управления технологическим капиталом машиностроительных предприятий (составлено автором) (окончание)

Отдельно следует выделить требование управляемого перевода технологических ресурсов в технологический капитал: ТР → ТК. В совокупности с первым предложенным критерием данное требование соотносится со вторым законом диалектики о переходе количественных изменений в качественные.

Наличие в качестве целевых критериев ТР → max и ЦТК → max, реализующих принцип целевой ориентации, выбранный в качестве одного из базовых, обусловливает задачу по их количественному измерению.

Так, в частности, в предшествующих работах автора был обоснован выбор показателей для оценки уровня технологических ресурсов в разрезе экономических, организационно-технологических и информационных составляющих, а также обоснован подход к оценке эффективности использования технологических ресурсов на основе оценки качества производственного менеджмента предприятия.

Целеполагание является крайне важным этапом выполнения концептуальной модели, так как позволяет реализовать один из базовых принципов управления технологическим капиталом предприятия, принцип целевой ориентации. Данный принцип должен стать доминантой в принятии и реализации решений по управлению технологическим капиталом.

Вторым блоком концептуальной модели управления технологическим капиталом МП является идентификация «магистральных направлений» в управлении технологическим капиталом предприятий: функционирование ТК или развитие ТК. Понимание конкретного направления в рамках разрабатываемой модели важно для выделения специфики и характерологических черт задач управления, характерных для функционирования или развития ТК.

Развитие – это необратимое, направленное, закономерное изменение материальных и нематериальных объектов, составляющих технологический капитал [12]. Ключевым свойством развития является одновременное выполнение всех трёх указанных условий. Так, «обратимость изменений характеризует процессы функционирования (циклическое воспроизведение постоянной системы функций); отсутствие закономерности характерно для случайных процессов катастрофического типа; при отсутствии направленности изменения не могут накапливаться, и потому процесс лишается характерной для развития единой, внутренне взаимосвязанной линии» [12].

Отдельным направлением, которое будет подробнее рассмотрено в последующих работах автора, является эволюционное развитие. Под эволюцией технологического капитала, адаптировав положения работы [13], предлагается понимать направленное изменение характеристик технологического капитала на основе механизмов самоорганизации.

В результате развития технологический капитал приобретает новое качественное состояние, которое характеризуется изменением его состава или структуры, обеспечивающим достижение более высоких показателей эффективности. Представленное на предшествующем шаге реализации модели требование управляемого перевода технологических ресурсов в технологический капитал соответствует ситуации именно развития технологического капитала МП.

Под функционированием технологического капитала предлагается понимать циклическое воспроизведение постоянной системы процессов эксплуатации технологического капитала на предприятии.

Функционирование технологического капитала предприятия целесообразно рассматривать в разрезе трех классических процессов, отражающих функционирование систем в окружающей среде [13]:

– метаболизма, то есть «обмена с окружающей средой или, в более узком смысле, трансформации входных потоков в выходные» [13];

– репродукции, то есть «воссоздания основных воспроизводимых ресурсов и условий производства, сохранения и улучшения характеристик состояния системы» [13];

– гармонизации внутреннего пространства системы, то есть «обеспечения внутреннего единства, согласованного функционирования и развития внутренних подсистем» [13].

Особенностью предлагаемого подхода к управлению процессами функционирования ТК является установление критериальной базы для данного процесса, ориентированной на показатель OEE. Проведенный анализ процессов управления функционированием сложных объектов, к которым относится технологический капитал предприятия, позволил установить, что зачастую в качестве критерия эффективности выбирается минимум приведенных затрат. Данная установка реализуется, в частности, при использовании показателя совокупной стоимости владения (TCO – Total Cost of Ownership). Рассмотрим, какие негативные моменты для предприятия может продуцировать выбор подобного критерия. Во-первых, такой выбор существенно ограничивает возможности менеджмента в реализации качественных улучшений процессов функционирования объекта управления, направленных на повышение его устойчивости.

Во-вторых, реализация стратегии минимизации издержек, применительно к технологическому капиталу, влечет за собой дополнительные риски вследствие недостаточного «запаса прочности» при эксплуатации процессов и ресурсов, отсутствия резервов и страховых запасов, отказа от благоприятных рыночных возможностей в силу ориентации на всемерную экономию издержек.

В-третьих, ориентируясь на методологическую базу, приведенную в предшествующих частях работы, можно сделать заключение, что ориентация на подобный критерий формирует (актуализирует) ментальную подсистему предприятия, выдвигая при этом в качестве основополагающего принцип «чрезмерной экономии».

В рамках предлагаемого подхода в критериальную базу при оценке эффективности функционирования технологического капитала должны входить параметры, отражающие повышение устойчивости ТК в процессе его функционирования, наличие минимально необходимых резервов, а также обеспечение высокой управляемости ТК в процессе его эксплуатации, достигаемой за счет реализации процессов прогнозирования, планирования, организации и контроля функционирования ТК.

Третий блок концептуальной модели предполагает реализацию процесса управления ТК МП. Данный этап предполагает обеспечение возможности структуризации задач управления, а также методов и средств их достижения, для осуществления управляемого перевода технологических ресурсов в технологический капитал предприятия и опосредованного этим процессом роста стоимости. Проведенный анализ способов структуризации управления сложными объектами и процессами [10, 14] позволил установить, что способом, в наибольшей степени отвечающим поставленной в настоящем исследовании задаче, является трехмерное представление совокупности объектов декомпозиции. В свою очередь, в качестве трех направлений для декомпозиции приняты объекты управления, бизнес-процессы и горизонты управления технологическим капиталом.

Первое направление для декомпозиции позволяет детализировать объекты управления, наиболее чувствительные к воздействию и, в свою очередь, определяющие эффективность функционирования и развития технологического капитала предприятия и задающие его архитектуру. В предлагаемой модели в качестве объектов управления выделяются: 1) продукты и продуктово-сервисные системы предприятия, 2) киберфизические производственные системы, 3) средства коммодификации, 4) когнитивное пространство предприятия.

Второе направление для декомпозиции реализует основные бизнес-процессы, составляющие «процессный» компонент технологического капитала предприятия. К таким процессам целесообразно отнести: 1) проектно-конструкторский, 2) производственно-технологический, 3) сервисно-эксплуатационный, 4) организационный, 5) процесс цифровизации.

Третье направление для декомпозиции позволяет предприятию в процессе управления ТК учесть качественные отличия и иерархию целей и задач управления ТК, а также отличия в целевых установках, опосредующие различие методов управления на стратегическом, тактическом и оперативном уровнях.

Следует отметить, что необходимо рассматривать три уровня управления в их единстве. Каждому уровню управления свойственен специфический именно для него круг задач в части управления технологическим капиталом и собственная критериальная база. При этом следует отметить, что для стратегического уровня управления ТК воздействие на объекты управления происходит опосредованно. Так, в частности, на стратегическом уровне управления реализуются функции выработки и контроля за реализацией технологической стратегии, а на тактическом уровне – реализация и контроль за реализацией стратегии на уровне ответственных подразделений в рамках их полномочий. Тем самым обеспечивается взаимосвязь трех выделенных уровней управления и каскадирование целей от стратегического до оперативного уровня, что позволяет достичь непрерывности и единства управления ТК ПП.

Третье направление для декомпозиции в составе предложенной трехмерной модели очень важно, так как именно благодаря нему осуществляется интеграция трех совокупностей комбинаций объектов управления технологического капитала и бизнес-процессов, реализующих проектирование, реализацию, обслуживание и управление данными объектами, соответствующих различным уровням управления ТК. Реализация данной модели декомпозиции на практике позволяет методологически корректно разрабатывать, выбирать и реализовывать стратегические, тактические и оперативные управленческие решения применительно к ТК в соответствии с разработанной стратегией.

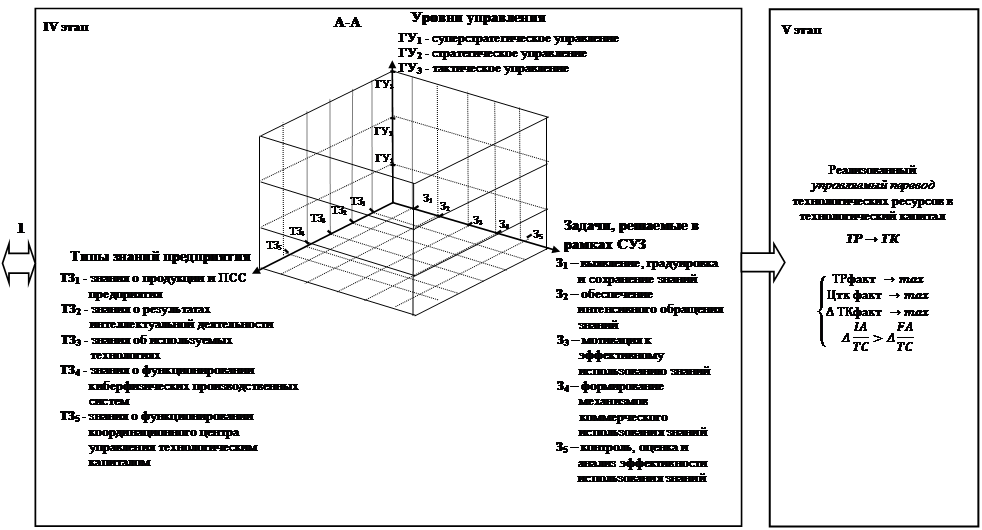

Для выполнения требования системности управления, а также реализации принципов управляемости, непрерывности, контролируемости и согласованности, необходима интеграция всех элементов предложенного в рамках концептуальной модели «куба» в единую структуру. Проведенный анализ управленческого инструментария, применение которого позволило бы решить подобную сложную управленческую задачу, позволил установить, что в современных условиях подобным инструментом является управление знаниями. В свою очередь, сама система управления знаниями на предприятии является сложным и всеобъемлющим организационно-управленческим инструментом, который должен быть декомпозирован на составляющие для обеспечения возможности управления.

Для организационного оформления системы управления знаниями, ориентированной на управление технологическим капиталом, автором исследования предложен подход к выявлению, организации и развитию когнитивного пространства предприятия. Его особенностью является то, что указанное выше пространство, выполняя функцию интеграции знаний об объектах управления технологическим капиталом, процессах, опосредующих функционирование и развитие технологического капитала, сгруппированных в соответствии с уровнями управления ТК, само является объектом управления в рамках предложенной концептуальной модели.

Для обеспечения более высокой степени интеграции когнитивного пространства предприятия, как объекта управления в разработанную трехмерную модель структуризации (куб), было предложено провести его декомпозицию также по трем измерениям, реализуя принцип самоподобия:

1) типы знаний предприятия;

2) задачи, решаемые в рамках СУЗ;

3) уровни управления знаниями.

В модели когнитивного пространства предприятия предлагается рассматривать следующие типы знаний: 1) знания о продукции и ПСС предприятия, 2) знания об используемых технологиях, 3) знания о функционировании киберфизических производственных систем, 4) знания о результатах интеллектуальной деятельности, 5) знания о функционировании координационного центра управления технологическим капиталом.

Выбор данных типов знаний обусловлен тем, что их состав, во-первых, полностью содержит все этапы жизненного цикла знания; во-вторых, именно этот исчерпывающий перечень элементов, опосредованных соответствующими знаниями, соединяясь образует технологический капитал; в-третьих, именно эти типы знаний, рассматриваемые в совокупности, являются источником трансформации предприятия, которая графически может быть представлена вращением трехмерной модели-куба (подобным образом реализуется деятельностная природа знания), и обеспечивает тем самым повышение качественного уровня решаемых задач по управлению технологическим капиталом.

Для управления каждым из выделенных типов знаний должны решаться определенные задачи. Их перечень хорошо изучен, и данные задачи успешно реализуются в практической деятельности промышленных предприятий. Дополнив их собственным видением проблемы управления нематериальной компонентой ТК (управления знаниями), предложим следующий набор задач [15]:

1) выявление, градуировка (по шкале «данные – информация – знания») и сохранение знаний, в том числе, в форме РИД;

2) обеспечение интенсивного обращения знаний на предприятии;

3) мотивация к эффективному использованию знаний;

4) формирование механизмов коммерческого использования знаний, в том числе, РИД;

5) контроль, оценка и анализ эффективности использования знаний на предприятии.

Реализация отмеченных задач применительно к выделенным типам знаний, с одной стороны, отвечает интересам стейкхолдеров предприятия, а, с другой стороны, выстроенная сеть «задачи управления – типы знаний» обеспечивает достижение комплексного управления и является аналитической базой для принятия решений по управлению ТК, подход к структуризации которых был представлен ранее.

Придерживаясь логики, используемой в концептуальной модели, для интеграции процессов управления знаниями, ориентированных на достижение целей и реализацию задач управления технологическим капиталом, было предложено также выделить стратегический, тактический и оперативный уровни управления знаниями на предприятии. Новизной авторского предложения при этом выступает реализация гипотезы, что менеджмент предприятия при реализации задач управления, соответствующих оперативному, тактическому и стратегическому уровням, функционирует в условиях циркуляции и генерирует при этом данные, информацию и знания, соответственно.

Следует отметить, что функциональные задачи управления знаниями и само содержание этих задач, а также необходимый организационно-экономический инструментарий для их решения, будут детерминированы именно уровнями управления.

Рассмотренная модель анализирует деятельность предприятия и, в частности, процесс управления технологическим капиталом «в статике», однако современный мир и социально-экономическое окружение предприятия чрезвычайно динамичны. Именно этим обусловлена необходимость дополнения разработанной трехмерной модели динамической компонентой, которая будет заключаться в градуировании состояний предприятия и анализе возможностей их смены. Для графического воплощения предложенной идеи целесообразно дополнить предложенную кубическую модель возможностью вращения куба.

Исходя из приведенных положений, четвертым блоком концептуальной модели предлагается определить набор вращений куба, дополняющий подход к структуризации задач управления технологическим капиталом предприятий учетом динамического фактора.

Первое и ключевое вращение куба иллюстрирует реализацию процессов цифровизации деятельности предприятия и, как следствие, цифровизацию процессов управления технологическим капиталом. Рассмотрим смысл и ключевые характерологические черты данного вращения подробнее.

В предшествующих разделах настоящей работы автор пришел к обоснованному заключению, что цифровизация предприятия представляет не самоцель, а призвана повышать эффективность функционирующих на предприятии бизнес-процессов. Так, иллюстрацией этого тезиса является тот факт, что приобретение современного компьютерного оборудования и программного обеспечения без глубокой перестройки существующих бизнес-процессов, основанной на имплементации цифровых технологий в деятельность предприятия, не дает сколь-нибудь значимого экономического эффекта, а в отдельных случаях может привести к возникновению убытков.

Второе вращение куба отражает изменения во внешней среде предприятия, на которые оно должно реагировать, связанные с общим трендом на гуманизацию бизнеса. Проведенный в предшествующих разделах работы анализ позволил установить, что наиболее полной концепцией, отражающей данный тренд, является ESG-концепция и ее производные [16]. Влияние данной концепции в разработанной концептуальной модели проявляется в том, что задачи по управлению технологическим капиталом должны становиться более социально-ориентированными для обеспечения конкурентоспособности предприятия в настоящий момент и в перспективе.

Выполнение стандартов ESG при управлении технологическим капиталом отвечает интересам стейкхолдеров предприятия и позволяет за счет этого повышать конкурентоспособность. Данные стандарты накладывают экологические ограничения на разрабатываемые и применяемые на предприятии технологии, а также устанавливают требования по созданию благоприятных условий для труда и развития персонала. Проведенное исследование позволило установить, что игнорирование стандартов ESG в современном мире рассматривается как проявление «токсичности» технологического капитала, и должно пресекаться.

Пятый блок разработанной концептуальной модели постулирует фактические результаты управления ТК МП и фиксирует достигнутое в результате управления качественно новое состояние ТК МП.

Управление ТК МП в соответствии с предложенной моделью позволит предприятию достичь улучшения технологий производства и организации производства, выпуска конкурентоспособной продукции и реализации новых продуктово-сервисных систем (ПСС) для потребителей, осуществляемых на постоянной основе. Если рассматривать более широкий контекст, то совершенствование процессов функционирования и развития технологического капитала обеспечит предприятиям достижение конкурентоспособности и устойчивого развития, что в результате положительно скажется на технологическом суверенитете государства.

Одним из ключевых результатов реализации модели должен стать совершившийся управляемый перевод технологических ресурсов в технологический капитал предприятия. Не останавливаясь подробно на условиях, необходимых для осуществления данного перехода, отметим лишь то, что ключевыми характеристиками, которые необходимо придать технологическому капиталу и системе управления им, являются: реализация процессного подхода при управлении, адаптивность, а также динамизм его структуры и состава в зависимости от запросов потребителей и внешних условий.

Отдельно следует отметить необходимость наличия у предприятия «корпоративной памяти» (элемента системы управления знаниями, содержащего набор рутин и протоколов действий, связанных с технологическим капиталом) [17]. Обозначенные характеристики технологического капитала закладывают основы для эффективного управления, а также опосредуют коэволюцию его элементов.

Наличие подобных характеристик предполагает, что предприятие обладает способностью к обновлению ТК в зависимости от изменения внешних условий – реконфигурации компетенций работников, оборудования и оснастки, а также используемых технологий для реализации возможностей, предоставляемых внешней средой. Технологический капитал, в случае достижения предприятием перечисленных выше характеристик, может быть выстроен под конкретную задачу по модульному принципу, реализуя компонентную методологию.

В формализованном виде представленные положения могут быть описаны следующим образом:

![]()

где КЭt – состояние кадрового элемента ТК в момент времени t;

МТЭt – состояние материально-технического элемента ТК в момент времени t;

ТЭt – состояние технологического элемента ТК в момент времени t;

КЭt+1 – состояние кадрового элемента ТК в момент времени t+1;

МТЭt+1 – состояние материально-технического элемента ТК в момент времени t+1;

ТЭt+1 – состояние технологического элемента ТК в момент времени t+1;

КП – корпоративная память предприятия.

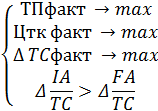

В соответствии с основными постулатами стоимостного подхода к управлению, принятого в качестве базового, результат управления ТК МП должен заключаться в приросте фактической ценности и фактической фундаментальной стоимости технологического капитала. Ценность ТК достигается при учете стандартов ESG при реализации процессов функционирования и развития технологического капитала, а выбор именно фундаментальной стоимости, как вида стоимости ТК, обусловлен индифферентностью данного вида стоимости к конъюнктурным изменениям во внешней среде предприятия:

где ![]() – изменение вклада НА в рост стоимости

ТК;

– изменение вклада НА в рост стоимости

ТК;

![]() – изменение вклада активной части

ОПФ в рост стоимости ТК.

– изменение вклада активной части

ОПФ в рост стоимости ТК.

Отдельно следует отметить последний (четвертый) критерий, который позволяет учесть «качество» роста стоимости технологического капитала. Введение данного критерия обусловлено особой значимостью нематериальной составляющей в современном мире [18, 19, 20]. Данное обстоятельство определяется тем, что нематериальные активы, связанные с производством и управлением производством, представляют собой концентрированную форму существования знания, и именно их приращение представляет наибольшую ценность для предприятия. В частности, к ним относятся формализованные знания о процессах планирования и организации производства, которые, в свою очередь, являются составляющей ключевой компетенции предприятия и требуют особого мониторинга и управления.

Выводы

Подводя итоги исследования, проведенного в настоящей работе, следует отметить, что управление ТК МП – это систематическое целеустремленное организационно-управленческое воздействие на составляющие технологического капитала предприятия для достижения поставленных целей управления. Достижение в заключительном блоке модели установленных в начальном блоке целей обеспечивает целеориентированное управление ТК МП.

Применение разработанной в настоящем исследовании модели позволит предприятиям обеспечить технологический суверенитет за счет использования эндогенных производственных факторов, объединенных в технологическом капитале. Особое значение для данного процесса приобретает модель когнитивного пространства предприятия, интегрирующего знания о материальной и нематериальной составляющих технологического капитала, которая будет подробно исследована в последующих работах автора.

Также разработанные концептуальные основы управления технологическим капиталом предприятия позволяют перейти к решению важной научной проблемы – структуризации теории управления ТК МП.

Источники:

2. Константинов И.Б., Константинова Е.П. Технологический суверенитет как стратегия будущего развития российской экономики // Bulletin of the Volga Region Institute of Administration. – 2022. – № 5. – c. 12–22.

3. Андреев В.Н. Разработка теоретических основ управления технологическим капиталом промышленных предприятий // Социальные и экономические системы. – 2022. – № 6-8 (37). – c. 354–380.

4. Еленева Ю.А., Андреев В.Н. Рост стоимости технологического капитала как критерий эффективности системы управления созданием и развитием конкурентоспособных машиностроительных предприятий // Главный механик. – 2011. – № 5. – c. 22–29.

5. Еленева Ю.Я., Андреев В.Н. Промышленные кластеры как инструмент эффективного управления технологическим капиталом // Главный механик. – 2012. – № 5. – c. 22–27.

6. Еленева Ю.Я., Андреев В.Н., Пополитова С.В. Управление корпоративными знаниями в конкурентной среде: учет интересов стейкхолдеров, выделение центров ответственности // Экономика и предпринимательство. – 2017. – № 8-3 (85). – c. 553–560.

7. Андреев В.Н., Еленева Ю.Я., Просвирина М.Е. Система управления созданием и развитием конкурентоспособных машиностроительных предприятий: концептуальный аспект. - М.: ИЦ МГТУ «Станкин», 2012. – 80 c.

8. Национальная программа "Цифровая экономика Российской Федерации". Утверждена протоколом заседания президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам от 4 июня 2019 г. № 7. [Электронный ресурс]. URL: https://национальные проекты.рф/projects/tsifrovaya-ekonomika (дата обращения: 23.03.2024).

9. ГОСТ Р ИСО 9004-2019. «Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации». Дата введения 2020-10-01. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200167117?ysclid=lbg7xyk8k7753499233 (дата обращения: 18.05.2024).

10. Бадалова А.Г., Шебаров А.И. Методология организации управления инновационно-ориентированным развитием промышленных предприятий. / монография. - М.: Янус-К, 2011. – 227 c.

11. Иванова Е.В. Технологическая трансформация современной экономической системы: теория и методология. / дис. д-ра экон. наук: 08.00.01. - М., 2009. – 290 c.

12. Философский энциклопедический словарь. - М.: Советская энциклопедия, 1983. – 840 c.

13. Макаров В.Л., Клейнер Г.Б. Микроэкономика знаний. / Отд. обществ. наук РАН, Центр. экон.-мат. ин-т. - М.: ЗАО «Издательство «Экономика», 2007. – 204 c.

14. Еленева Ю.Я. Обеспечение конкурентоспособности промышленных предприятий. - М.: «Янус-К», 2001. – 296 c.

15. Мильнер Б.З., Румянцева З.П., Смирнова В.Г., Блинникова А.В. Управление знаниями в корпорациях. / учебное пособие. - М.: Дело, 2006. – 304 c.

16. Сафронов С.Б. ESG факторы – риски и возможности. Современные технологии управления. ISSN 2226-9339. – №1 (97). Номер статьи: 9709. [Электронный ресурс]. URL: https://sovman.ru/article/9709/ (дата обращения: 18.05.2024).

17. Новичкова А.В. Формирование модели корпоративной памяти в системе управления знаниями инновационных организаций. / диссертация,.. кандидата экономических наук: 08.00.05. - Москва, 2012. – 165 c.

18. Лукичёва Л.И. Управление интеллектуальным капиталом. / учебное пособие. - М.: ОМЕГА-Л, 2007. – 551 c.

19. Лукичева Л.И., Волков А.С. Классификация рисков объектов интеллектуальной собственности как основа механизма управления ими в наукоемких предприятиях. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/klassifikatsiya-riskov-obektov-intellektualnoy-sobstvennosti (дата обращения: 18.05.2024).

20. Лукичева Л.И., Лось А.В. Риски коммерциализации результатов технического творчества. [Электронный ресурс]. URL: http://esgi-miet.ru/images/Stati20152/80-84LukichevaLos.pdf (дата обращения: 18.05.2024).

Страница обновлена: 02.07.2026 в 10:27:05

Download PDF | Downloads: 63

Conceptual model of technological capital management of machine-building companies in the context of ensuring the sovereignty of domestic industry

Andreev V.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 7 (July 2024)

Abstract:

The article proposes a conceptual model for managing the technological capital of machine-building companies in conditions of ensuring the sovereignty of domestic industry. The application of the developed model will allow companies to ensure technological sovereignty and form sustainable competitive advantages through the implementation of endogenous factors in technological capital development. A special role in this process is played by the author's model of the company's cognitive space, which performs the function of integrating knowledge about the tangible and intangible components of technological capital.

Keywords: machine-building company, technological capital, sovereignty, cognitive space, coevolution

JEL-classification: J24, M51, M54

References:

Filosofskiy entsiklopedicheskiy slovar [Philosophical Encyclopedic Dictionary] (1983). (in Russian).

Andreev V.N. (2022). Razrabotka teoreticheskikh osnov upravleniya tekhnologicheskim kapitalom promyshlennyh predpriyatiy [Development of theoretical foundations of managing technological capital of industrial enterprises]. Sotsialnye i ekonomicheskie sistemy. (6-8 (37)). 354–380. (in Russian).

Andreev V.N., Eleneva Yu.Ya., Prosvirina M.E. (2012). Sistema upravleniya sozdaniem i razvitiem konkurentosposobnyh mashinostroitelnyh predpriyatiy: kontseptualnyy aspekt [Management system for the creation and development of competitive machine-building enterprises: a conceptual aspect] (in Russian).

Badalova A.G., Shebarov A.I. (2011). Metodologiya organizatsii upravleniya innovatsionno-orientirovannym razvitiem promyshlennyh predpriyatiy [Methodology of the organization of management of innovation-oriented development of industrial enterprises] (in Russian).

Eleneva Yu.A., Andreev V.N. (2011). Rost stoimosti tekhnologicheskogo kapitala kak kriteriy effektivnosti sistemy upravleniya sozdaniem i razvitiem konkurentosposobnyh mashinostroitelnyh predpriyatiy [Technological capital value growth as an indicator of the competitive industrial enterprise foundation and development management effectiveness]. Glavnyy mekhanik. (5). 22–29. (in Russian).

Eleneva Yu.Ya. (2001). Obespechenie konkurentosposobnosti promyshlennyh predpriyatiy [Ensuring the competitiveness of industrial enterprises] (in Russian).

Eleneva Yu.Ya., Andreev V.N. (2012). Promyshlennye klastery kak instrument effektivnogo upravleniya tekhnologicheskim kapitalom [Industrial clusters as a tool for effective management of technological capital]. Glavnyy mekhanik. (5). 22–27. (in Russian).

Eleneva Yu.Ya., Andreev V.N., Popolitova S.V. (2017). Upravlenie korporativnymi znaniyami v konkurentnoy srede: uchet interesov steykkholderov, vydelenie tsentrov otvetstvennosti [Corporate knowledge management under competitive conditions: the stakeholder interests account, the allocation of responsibility centers]. Journal of Economy and Entrepreneurship. (8-3 (85)). 553–560. (in Russian).

Ivanova E.V. (2009). Tekhnologicheskaya transformatsiya sovremennoy ekonomicheskoy sistemy: teoriya i metodologiya [Technological transformation of the modern economic system: theory and methodology] (in Russian).

Konstantinov I.B., Konstantinova E.P. (2022). Tekhnologicheskiy suverenitet kak strategiya budushchego razvitiya rossiyskoy ekonomiki [Technological sovereignty as a strategy for the future development of the Russian economy]. Bulletin of the Volga Region Institute of Administration. (5). 12–22. (in Russian).

Lukichyova L.I. (2007). Upravlenie intellektualnym kapitalom [Intellectual Capital Management] (in Russian).

Makarov V.L., Kleyner G.B. (2007). Mikroekonomika znaniy [Microeconomics of knowledge] (in Russian).

Milner B.Z., Rumyantseva Z.P., Smirnova V.G., Blinnikova A.V. (2006). Upravlenie znaniyami v korporatsiyakh [Knowledge management in corporations] (in Russian).

Novichkova A.V. (2012). Formirovanie modeli korporativnoy pamyati v sisteme upravleniya znaniyami innovatsionnyh organizatsiy [Formation of a corporate memory model in the knowledge management system of innovative organizations] (in Russian).