Машиностроение современной России: от импортозамещения к политике технологического суверенитета

Афанасьев А.А.1![]()

1 Институт Экономики РАН, ,

Скачать PDF | Загрузок: 266

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 8 (Август 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=69296551

Аннотация:

Статья посвящена характеристике состояния машиностроительного комплекса современной России. Через анализ динамики вклада добавленной стоимости секторов машиностроения рассматривается его роль в экономике страны, определяются важнейшие тенденции. В работе дана характеристика машинотехнической продукции как наиболее наукоемкой и инновационной. Приводятся данные о структуре ее потребления в нашей стране и высокой зависимости экономики от поставок ее из-за рубежа. Анализ итогов импортозамещения позволяет сделать вывод о наличие определенных подвижек в данной области и их недостаточности в контексте беспрецедентной эскалации санкций со стороны стран коллективного Запада. Приводятся данные о динамике машиностроительного производства в условиях внешних ограничений, а также примеры затруднений в различных секторах. Раскрывается важнейшая роль машиностроения в решении задачи достижения технологического суверенитета.

Ключевые слова: машиностроение, машиностроительный комплекс, импортозамещение, импортонезависимость, политика технологического суверенитета, технологический суверенитет, мегапроект, проект технологического суверенитета

JEL-классификация: L 50, L 61, L 62, L 64, D 20

Введение

Сильнейшим деструктивным фактором, определившим на последующие десятилетия состояние отечественного машиностроения и политику его развития, стали радикальные рыночные реформы, в результате которых Россия утратила статус одного из самых крупных центров машиностроения в мире, каким она была в составе СССР. Спад произошел как в сфере производства специальной продукции (в России находилось порядка 80% активов военной промышленности Советского Союза [1, с.20]), так и в гражданском секторе машиностроения.

Открытость зарубежных рынков и значительные доходы от экспорта природных ресурсов в течение трех десятилетий компенсировали отставание развития отечественного машиностроения, а наличие передовой машинотехнической продукции в экономике страны в значительной мере обеспечивалось за счет ее импорта. Для экономики России стала характерна сильная зависимость от ввоза такой продукции из-за рубежа.

В условиях обострения геоэкономической напряженности, еще после крымских событий 2014 года, в России импортозамещение становится одним из важнейших приоритетов экономической политики. Дальновидность принятых решений стала очевидна в контексте последовавшей после 2022 года эскалации санкционных ограничений со стороны стран коллективного Запада.

В новых геополитических реалиях руководством нашей страны было принято стратегическое решение по выводу России на траекторию реальной технологической независимости - достижению технологического суверенитета. В решение этой масштабной задачи ключевая роль принадлежит воссозданию национальных компетенций в машиностроении.

Целью настоящей статьи является характеристика текущего состояния отечественного машиностроения. В этой связи предполагается решение следующих исследовательских задач: рассмотрение основных параметров функционирования машиностроительного комплекса (МСК) и его места в экономике России; выявление основных тенденций его функционирования; характеристика уровня импортозависимости и результатов импортозамещения в данной сфере; определение роли машиностроения в решении задачи достижения технологического суверенитета.

Избранной области исследования посвящен значительный массив научной литературы, среди которой можно выделить труды таких авторов как В.Н.Борисов [2], В.Г.Клинов [1], Е.Н.Корепанов [3], О.В.Почукаева [4] и др.

Машиностроение в структуре экономики современной России

Машиностроение представляет собой комплекс отраслей обрабатывающей промышленности, специализирующихся на выпуске технически сложных средств производства и товаров потребления, транспорта, вооружения и военной техники. На предприятиях комплекса изготавливают различную технику - машины, оборудование, приборы, а также детали и части из которых они состоят. «Машиностроение является материальной основой технического перевооружения всего народного хозяйства. От уровня развития машиностроения в решающей степени зависят производительность общественного труда, технический прогресс, материальное благосостояние народа и обороноспособность страны. Главная задача машиностроения — обеспечить все отрасли народного хозяйства высокоэффективными машинами и оборудованием» [5].

Поскольку рассмотрение вопросов места техники и машиностроения в жизнедеятельности современного общества не является целью данной статьи, методологически будет верно лишь обозначить их непосредственную роль в научно-техническом прогрессе. Так, выдающийся ученый А.И.Анчишкин отмечал, что «ориентация науки на нужды практики происходит одновременно и в меру соединения науки и техники; только в единстве с техникой наука перестает быть лишь социокультурным явлением, становится практической, превращается в непосредственную производительную силу» [6, c.168].

Известный исследователь В.Н.Борисов подчеркивал, что «помимо функций общеэкономического характера, присущих всем отраслям материального производства и связанных с удовлетворением текущего и перспективного спроса на товары и услуги, а также функций, связанных с обеспечением оборонных потребностей государства, машиностроительный комплекс выполняет важнейшую специфическую функцию - инновационную. Именно через нее комплекс в решающей мере отражает в экономике достижения технологического прогресса» [7, c.3].

Основные показатели деятельности отечественного машиностроительного комплекса (МСК) за период 2017-2023г. приведены в таблице 1.

Таблица 1. Основные показатели деятельности машиностроительного комплекса России за период 2017-2023 гг.

|

Показатель

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Отгрузка продукции МСК, млрд руб. текущие цены

|

7500,8

|

8320,7

|

8882,3

|

9264,3

|

10542,3

|

9859,7

|

12008,1

|

|

Доля МСК в общей отгрузке обрабатывающих производствах (%)

|

19,4

|

18,7

|

18,7

|

18,5

|

16,7

|

14,8

|

16,9

|

|

Импорт продукции МСК, млрд долл.

|

110,8

|

112,8

|

112,8

|

110,6

|

144,5

|

н/д

|

н/д

|

|

Экспорт продукции МСК, млрд долл.

|

28,4

|

29,2

|

28,0

|

25,2

|

32,7

|

н/д

|

н/д

|

|

Доля отечественной продукции МСК на внутреннем рынке, %

|

61,3

|

58,9

|

62,9

|

59,5

|

55,9

|

н/д

|

н/д

|

|

Численность занятых, тыс.чел.

|

2030,9

|

1970,8

|

1952,4

|

1922,0

|

1910,8

|

1912,9

|

н/д

|

|

Наличие основных фондов МСК по полной учетной стоимости

млрд руб.

|

3123,8

|

3333,9

|

3698,9

|

3906,0

|

4143,9

|

4291,1

|

н/д

|

|

Из них по группе машины и оборудование млрд руб.

|

1720,4

|

1942,3

|

2183,7

|

2292,8

|

2482,1

|

2529,0

|

н/д

|

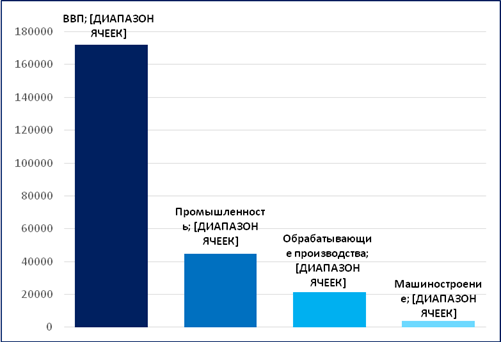

В 2023 году вклад МСК в ВВП России составил около 2,3% (см.рис.1).

Рис.1. ВДС машиностроения в структуре ВВП РФ за 2023 год (в % от ВВП).

Источник: рассчитано автором по данным Росстата

При этом среди видов экономической деятельности наибольший вклад в ВДС самого МСК принадлежит производству компьютеров, электронных и оптических изделий (27,4%). Следует отметить, что этот вид экономической деятельности по сравнению с другими имеет наиболее высокий удельный вес добавленной стоимости в объеме отгруженной продукции (44,3%) (см.таб.2)

Таблица 2. Структура производства и ВДС машиностроения 2023 год

|

Коды ОКВЭД 2

|

Виды экономической деятельности

|

Объем отгруженных товаров собственного производства

(млрд. руб.)

|

Доля отрасли в объеме отгруженных товаров в

машиностроении %

|

ВДС отрасли (млрд. руб.)

|

Доля ВДС вида деятельности в машиностроении %

|

Удельный вес добавленной стоимости в объеме отгруженных

товаров (%)

|

|

С26-30

|

Машиностроение

|

12 008,1

|

100%

|

3 950,9

|

100%

|

32,9%

|

|

С26

|

Производство компьютеров, электронных и оптических

изделий

|

2 441,0

|

20,3%

|

1 080,4

|

27,4%

|

44,3%

|

|

С27

|

Производство электрического оборудования

|

1 870,2

|

15,6%

|

472,0

|

11,9%

|

25,2%

|

|

С28

|

Производство машин и оборудования, не включенных в другие

группировки

|

2 380,7

|

19,8%

|

848,5

|

21,5%

|

35,6%

|

|

С29

|

Производство автотранспортных средств, прицепов и

полуприцепов

|

2 338,7

|

19,5%

|

540,8

|

13,7%

|

23,1%

|

|

С30

|

Производство прочих транспортных средств и оборудования

|

2 977,6

|

24,8%

|

1 009,2

|

25,5%

|

33,9%

|

Анализ динамики ВДС машиностроения и ее структуры позволяет обратить внимание на следующие сформировавшиеся в России тенденции: во-первых, за последнее десятилетие тренд на уменьшение доли МСК в ВДС обрабатывающих производств был сломлен. Так, за первую пятилетку рассматриваемого периода произошло снижение удельного веса МСК в ВДС обрабатывающих производств более чем в 1,6 раза, с 23,7% в 2011 году до 14,8% в 2016 году, однако в дальнейшем спад был остановлен и произошел незначительный восстановительный рост данного показателя до 17,4% к 2023 году или примерно в 1,2 раза. Во-вторых, за рассматриваемый период происходило постепенное увеличение удельного веса производства компьютеров, электронных и оптических изделий в ВДС МСК. Доля ВДС этих видов деятельности в МСК выросла более чем в 2,3 раза с 12,9% в 2011 году до 30,3% в 2023 году, что в значительной мере отражает текущую роль ИКТ-сектора как драйвера экономики. В-третьих, более чем в 2,3 раза снизился удельный вес производства автотранспортных средств, прицепов и полуприцепов в ВДС МСК. Имевшийся ранее понижательный тренд был существенно усилен воздействием санкционных шоков, что привело к падению рассматриваемого показателя только за 2022 и 2023 года более чем в 1,8 раза. В-четвертых, происходит постепенное снижение доли добавленной стоимости в ВДС МСК таких видов деятельности как производство электрического оборудования, снижение доли которого составило с 14,7% в 2011 году до 11% в 2023 году или в 1,3 раза, а также снижение доли ВДС производства машин и оборудования, не включенных в другие группировки, т.е. традиционного машиностроения с 23,7% в 2011 году до 17,4% в 2023 году или почти в 1,4 раза (см.рис.2).

Рис.2. Динамика структуры ВДС машиностроения в России, доля ВДС машиностроения в ВДС обрабатывающих производствах РФ (рассчитано в ценах 2021 года) (%)

Источник: рассчитано автором по данным Росстат

Инновационная функция машиностроения проявляется прежде всего в высоком уровне наукоемкости и передовом характере выпускаемой продукции. Так, в 2022 году по показателю наукоемкости продукция МСК была почти в 5 раз выше чем в среднем по промышленности, более чем в 3,5 раза выше чем в среднем по обрабатывающим производствам и почти в 6 раз выше чем прочая продукция обрабатывающих производств (т.е. без учета продукции МСК). Аналогичное сравнение удельного веса инновационных товаров, а также удельного веса затрат на инновационную деятельность в общем объеме отгруженной продукции, показывает в 2-3 раза более высокое значение для продукции МСК (см.таб.3). В тоже время, следует отметить, что по этим показателям отечественная машинотехническая продукция значительно уступает продукции стран-лидеров [3, c.71].

Таблица 3. Показатели инновационной деятельности машиностроительного комплекса России за 2022 г.

|

Классификация по ОКВЭД 2

|

Виды экономической деятельности

|

Объем отгруженных товаров, работ и услуг собственного производства

(млрд руб.)

|

Затраты на исследования и разработки (млрд руб.)

|

Наукоемкость продукции

|

Затраты на все виды инновационной деятельности (млрд

руб.)

|

Удельный вес затрат на инновационную деятельность в общем

объеме отгруженной продукции (%)

|

Удельный вес инновационных товаров в общем объеме отгруженных

товаров, выполненных работ, услуг (%)

|

|

BCDE

|

Промышленность

|

102659,4

|

485,7

|

0,5%

|

1432,7

|

1,4%

|

5,5%

|

|

С

|

Обрабатывающие производства

|

66797,0

|

437,1

|

0,7%

|

1156,5

|

1,7%

|

7,0%

|

|

С26-30

|

Машиностроение

|

9859,7

|

228,6

|

2,3%

|

370,5

|

3,8%

|

13,5%

|

|

С26

|

Производство компьютеров, электронных и оптических

изделий

|

1954,3

|

54,7

|

2,8%

|

86,0

|

4,4%

|

22,0%

|

|

С27

|

Производство электрического оборудования

|

1474,7

|

4,9

|

0,3%

|

13,0

|

0,9%

|

8,5%

|

|

С28

|

Производство машин и оборудования, не включенных в другие

группировки

|

2009,8

|

20,6

|

1,0%

|

35,6

|

1,8%

|

11,0%

|

|

С29

|

Производство автотранспортных средств, прицепов и

полуприцепов

|

1931,4

|

31,2

|

1,6%

|

83,4

|

4,3%

|

12,9%

|

|

С30

|

Производство прочих транспортных средств и оборудования

|

2489,5

|

117,3

|

4,7%

|

152,6

|

6,1%

|

20,4%

|

Как уже было отмечено, главное предназначение машиностроения – обеспечение высокоэффективными машинами и оборудованием всех секторов экономики. Их передовые возможности в значительной мере зависят от непрерывного обновления технической базы на технически более совершенном уровне. В значительной мере это относится и к самому машиностроению - в противном случае уже его передовые возможности сменяются технологической отсталостью, и утратой конкурентоспособности, инновационной дисфункцией и невозможностью реализации своего главного предназначения.

Именно по негативному сценарию осуществлялось развитие МСК в постсоветской России. Так, в результате десятилетий низких темпов обновления технической базы отечественному МСК стало характерно технологическое устаревание. Если в 1970 году коэффициент обновления основных фондов отечественных предприятий в машиностроении и металлообработке составлял 12,7%, то уже в 1985 году произошло его существенное снижение до 6,6%, а в условиях начала трансформации экономики этот показатель снизился до 1% в 1993 году с достижением своего самого низкого значения 0,4% в 1998 году (в сопоставимых ценах) [9, c.2177]. Позже произошел восстановительный рост темпов обновления, однако рассматриваемый показатель так и не достиг дореформенных значений. В результате, степень износа основных фондов по МСК на конец 2022 года составила примерно 52%, а по группе машин и оборудования около 60%. В то же время на долю полностью изношенных основных фондов в машиностроении приходится около 19%, а в части машин и оборудования доля таких фондов на конец 2022 года превышает 27%. [1]

В ряде отраслей положение дел обстоит еще более остро. Например, в судостроительной промышленности в настоящее время эксплуатируется более 60 процентов морально устаревшей и до 80 процентов физически изношенной активной части производственных фондов. [2] Обследование 14-ти производств из управленческого периметра Объединенной судостроительной корпорации (ОСК) выявило, что средний возраст установленного парка станков составляет от 30 до 43 лет, 90% оборудования морально устарело, а доля станков с ЧПУ по группе компаний ОСК составляет всего порядка 6%. Аналогичным образом обстоят дела и в авиационной промышленности, где доля оборудования с ЧПУ составляет всего 7-8% от совокупного парка оборудования. [3]

Схожая ситуация складывается и с парком оборудования отечественных станкозаводов. Так, к 2022 году более половины их технологического оборудования эксплуатировалось 25-30 лет при этом износ основных фондов составляет порядка 65%, а на долю оборудования со сроком эксплуатации до пяти лет, т.е. относящегося к наиболее прогрессивной, наукоемкой и высокотехнологичной его части, приходится порядка 4-7%, и только на некоторых предприятиях отрасли эта доля составляет 9%. [4]

Отставание отечественного машиностроения в развитии от стран лидеров отражается и в незначительном уровне автоматизации производственных и сопряженных процессов. Так, по показателю количества используемых промышленных роботов в расчете на каждые 10 тыс. рабочих, отечественные производства почти в 19 раз уступают среднемировому уровню. [5]

Машиностроение России: импортозависимость и импортозамещение

В условиях низкой конкурентоспособности отечественного машиностроения, открытости экономики и доступа к мировым рынкам передовых технических решений, а также наличия значительного профицита внешнеторгового баланса, экономические стимулы развития отечественного машиностроения ослабевают. В этой связи вспоминается ставшая уже крылатой фраза руководителя правительства нашей страны в начальный период рыночной трансформации Е.Т.Гайдара, прозвучавшая в ответ на предложения по развитию российского станкостроения: «Да кому нужны ваши станки?! Понадобятся - мы всё за рубежом купим!». [6]

В результате почти трех десятилетий открытой экономики в постсоветской России сформировалась модель ее интеграции в мирохозяйственные связи с преимущественной ориентацией на страны Запада, вывозом природных ресурсов и ввозом высокотехнологичной машинотехнической продукции из этих стран. Так, например, в 2021 году доля минеральных продуктов в совокупном товарном экспорте составила свыше 56%, на ввоз машин, оборудования и транспортных средств в нашу страну пришлось более 49% от совокупного импорта, порядка 54% внешнеторгового оборота России приходилось на страны, позднее признанные недружественными. [7] На эти же страны в 2021 году пришлось более половины от объема ввозимой в Россию машиностроительной продукции [2, c.555].

Устойчивость сформировавшейся модели обеспечивается значительным превышением совокупного товарного экспорта над импортом: за тридцать лет внешнеторговый профицит России в этой части составил около 4 трлн долл. Даже в затрудненных для внешней торговли условиях - ограничения из-за COVID-19, ввод санкционных режимов со стороны стран, прежде являвшихся основными внешнеторговыми партнерами, за последние пять лет объем совокупного товарного экспорта превысил импорт почти на 1 трлн долл.

Для современной России стала характерна высокая зависимость от поставок машиностроительной продукции из-за рубежа. При этом объем импорта такой продукции сопоставим с внутренним ее производством (см.рис.3).

Рис.3. Баланс потребления машиностроительной продукции в России (трлн руб.)

Источник: рассчитано автором по материалам Росстат

Следует отметить, что проблема импортозависимости и ранее рассматривалась на различных управленческих уровнях, но только после 2014 года импортозамещение получило статус ключевой составляющей государственной экономической политики и был взят курс по резкой интенсификации мер в этом направлении.

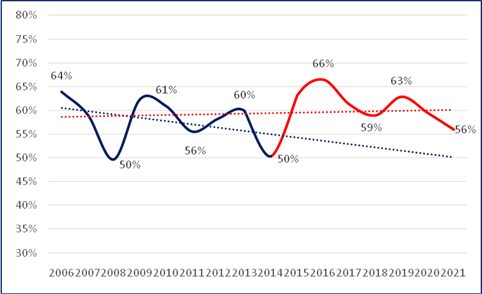

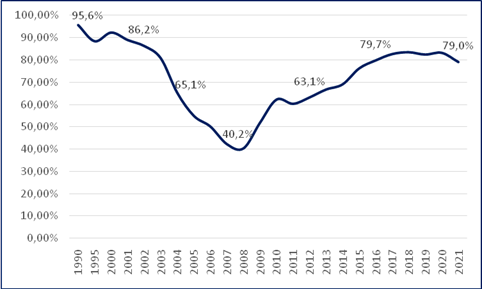

В этих условиях произошел слом общего тренда изменения доли отечественной продукции машиностроения в ее потреблении. Однако, значительное ее наращивание в 2015-2016 гг. позже сменилось постепенным снижением, что может быть отражением неизменной роли МСК в сформировавшейся модели экономики (см.рис.4).

Рис. 4. Доля отечественной продукции МСК на внутреннем рынке (%), Линии трендов этой доли за периоды 2006-2014 и 2015-2021 гг.

Источник: рассчитано автором по данным Росстат

Низкий уровень конкурентоспособности отечественного МСК отражается в дисбалансе внешней торговли его продукцией. Так, импорт машинотехнической продукции занимает почти 50% в товарном импорте РФ, в то же время вклад продукции МСК в совокупный экспорт составляет порядка 6-7% (см.рис.5).

Рис. 5 Экспорт, импорт по группе «машины, оборудование и транспортные средства» и их соответствующая доля в общих значениях экспорта и импорта товарной продукции

Источник: рассчитано автором по данным Росстат

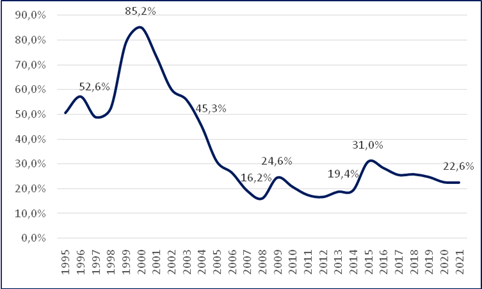

Высокий уровень зависимости от поставок машинотехнической продукции характерен для многих стран, в том числе и лидеров в ее производстве, однако в их случае ввоз такой продукции как правило сопровождается вывозом другой машиностроительной продукции в еще больших объемах. В России сохраняется низкий уровень (22-25%) покрытия экспортом импорта машинотехнической продукции. Примечательно, что значительный рост уровня покрытия, произошедший в 2015 году в результате геоэкономических сдвигов в последствии был практически нивелирован в результате долгосрочного тренда на снижение уровня покрытия даже в условиях политики импортозамещения и реализации мер по стимулированию экспорта (см.рис.6).

Рис.6. Отношение экспорта продукции МСК к ее импорту (%)

Источник: рассчитано автором по данным Росстат

Однако, хотя масштабы применения зарубежной техники и имели тенденцию к снижению, установку импортного оборудования, например, в 2020 году осуществило свыше 40% российских предприятий [10, c.15].

В тоже время в задаче снижения импортозависимости были достигнуты определенные положительные результаты (см.таб.4).

Таблица 4. Доля российской продукции в потреблении по отраслям машиностроения

|

Отрасли машиностроения

|

Доля отечественной продукции в потреблении 2014 г. (%)

|

Доля отечественной продукции в потреблении 2021 г. (%)

|

|

Транспортное машиностроение

|

84%

|

92%

|

|

Электротехническая и кабельная промышленность

|

78%

|

80%

|

|

Энергетическое машиностроение

|

75%

|

73%

|

|

Судостроительная промышленность (в части судового

комплектующего оборудования)

|

45%

|

72%

|

|

Авиационная промышленность

|

н/д

|

65%

|

|

Тяжелое машиностроение

|

40%

|

63%

|

|

Автомобильная промышленность

|

55%

|

62%

|

|

Нефтегазовое машиностроение

|

43%

|

60%

|

|

Сельскохозяйственное машиностроение

|

28%

|

52%

|

|

Радиоэлектронная промышленность

|

35%

|

51%

|

|

Машиностроение для пищевой и перерабатывающей

промышленности

|

12%

|

44%

|

|

Станкостроительная промышленность

|

18%

|

24%

|

Необходимо отметить, что со снижением доли импорта в потреблении готовых изделий зачастую одновременно формировалась аналогичная зависимость, но уже от поставок комплектующих, специальных материалов, технологического сотрудничества, программных средств и др.

В силу незначительного объема данной публикации представляется необходимом лишь кратко обозначить некоторые из возникших в этой связи затруднений:

Станкостроение. В станкостроении уровень локализации производства станков в 2019 году был около 47%, но при этом доля импорта по ряду ключевых комплектующих, например, шпинделя, систем числового программного управления, шарико-винтовых пар и направляющих составляла 80–95% совокупной потребности станкостроения [12, c.4077]. В условиях внешних ограничений было существенно увеличено производство металлообрабатывающего оборудования на отечественных станкозаводах - только за 2023 год рост составил 60%. [8] В тоже время из-за отсутствия доступа к высококачественным комплектующим, использование которых ранее обеспечивало требуемые точностные и другие существенные параметры изготавливаемого оборудования наращивание объемов было осуществлено преимущественно за счет выпуска более дешевого и технологически простого оборудования, а значит и оснащение машиностроительных производств - основных потребителей станкостроительной продукции, осуществляется менее совершенной техникой [13].

Авиастроение. Отечественный пассажирский самолёт SSJ100 по состоянию на 2022 год на 70% состоял из импортных комплектующих. В том числе существовавшая комплектация предполагала использование двигателей SaM146, производимых на PowerJet - совместном предприятии Объединенной двигателестроительной корпорации и французской Safran. [9] После ограничения их применение и поставок других комплектующих возможность дальнейшего выпуска самолетов стала зависеть от результатов ускоренного развертывания производства этих комплектующих, что существенно повлияло на производственную программу последующих лет.

Судостроение. В судостроении, затруднения с поставками из недружественных стран оборудования для комплектации судов стали причиной необходимости перепроектирования продукции, что сопряжено с дополнительными затратами и удлинением сроков ее выпуска.

Вагоностроение. В условиях санкционных ограничений Тихвинский вагоностроительный завод был вынужден уйти в простой более чем на 2 месяца из-за дефицита комплектующих для подшипников. Их поставки были остановлены со стороны американской компании-партнера по производству. В этих условиях выпуск инновационных тележек для железнодорожных вагонов оказался невозможен. [10]

Автомобилестроение. Наиболее сильные затруднения испытало производство легковых автомобилей, где ранее были достигнуты значительные результаты по повышению доли отечественных автомобилей на внутреннем рынке (см.рис.7)

Рис.7. Доля продукции, произведенной в России/РСФСР в общем количестве легковых автомобилей на внутреннем рынке, %

Источник: рассчитано автором по данным Росстат

По сути задача технологического развития отечественного легкового автомобилестроения была делегирована зарубежным компаниям. «Сообщество ведущих мировых автоконцернов организовало сборку своих моделей на российской территории, а концерн «Рено-Ниссан», став собственником «АвтоВАЗа», превратился в головного управляющего агента всего бывшего отечественного автопрома» [14, c.54].

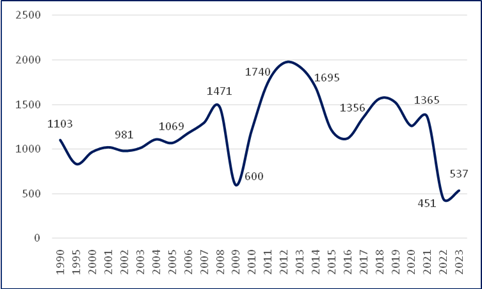

После ухода зарубежных компаний за 2022-2023 гг. количество произведённых легковых автомобилей снизилось с 1365 тыс. шт. в 2021 году до 537 тыс. шт. в 2023 году с прохождением минимального значения в 451 тыс. шт. в 2022 году (см.рис.8).

Рис.8. Производство легковых автомобилей Россия/РСФСР, тыс. шт.

Источник: составлено автором по данным Росстат

При этом из-за трудностей с поставками компонентов выпуск автомобилей на АвтоВАЗ был возобновлен в упрощенной комплектации – без ABS и подушек безопасности, преимущественно с МКПП. [11]

Зависимость от зарубежных цифровых технологий. Важнейшим фактором, также определяющим степень национальной автономности машиностроительного производства, является уровень зависимости от зарубежных решений в части цифровых технологий. Так, доля используемого зарубежного программного обеспечения для автоматизации, например, в 2021 году, составила порядка 60%. А в части «тяжелого» обеспечения, доля иностранного программного обеспечения по разным оценкам достигает 80%. Например, в сегменте CAD в денежном выражении она оценивается в 70%, а в CAE – более 90% [15, c.303].

Машиностроение России в условиях внешних ограничений

В результате эскалации санкционных ограничений со стороны стран коллективного Запада экономика России подверглась сильнейшим шокам. Так в рассматриваемой сфере произошли: ограничение импорта машинотехнической продукции из недружественных стран; прекращение поставок комплектующих изделий; ограничение экспорта производимой продукции; отказ от обслуживания, ремонта ранее поставленного оборудования; ограничение использования и обновлении программного обеспечения; приостановка или прекращение деятельности части производств, контролируемых зарубежными компаниями и т.д. [16, c.123]

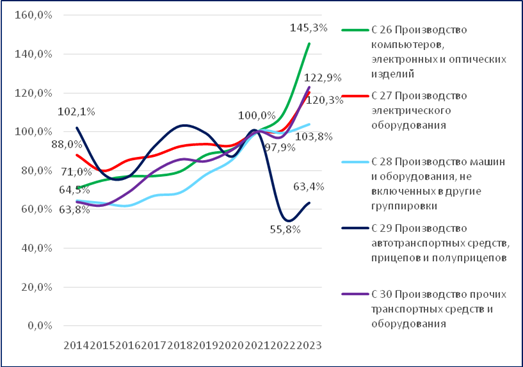

В тоже время, следует отметить, что коллапса в рассматриваемой сфере не произошло. Так, согласно существующим оценкам за счет особого режима поставок - параллельного импорта, уже в 2022 году удалось скомпенсировать около 12–15% выпадающего импорта машиностроительной продукции из недружественных стран, еще столько же было восполнено за счет увеличения торговли с КНР в 2022 году [2, c.556]. Что касается внутреннего производства, то по большинству машиностроительных направлений незначительный спад 2022 года сменился значительным ростом уже в 2023 году. Что говорит о позитивных сдвигах в восстановлении технологической целостности машиностроительных производств (см.рис.9).

Рис.9. Изменение выпуска по группам видов деятельности, формирующих МСК к уровню 2021 г. по индексу производства, %

Источник: рассчитано автором по данным Росстата

В условиях затруднений с поставками машинотехнической продукции из-за рубежа и ростом внутреннего спроса сегменты отечественного машиностроения преимущественно нарастили масштабы выпуска. Так, к 2023 году по сравнению с 2021 годом наибольший рост показало производство компьютеров, электронных и оптических изделий (на 45%). Более 20% составил рост производства прочих транспортных средств и оборудования. В этой группе рост был обеспечен в основном за счет наращивания объемов производства специальной техники и летательных аппаратов. К 2023 году за два года на 20% был наращено производство электрического оборудования. В этой группе лидируют такие виды деятельности как производство прочего электрического оборудования (рост составил около 50%), производство электродвигателей, генераторов, трансформаторов (рост составил около 35%), производство электрических аккумуляторов и аккумуляторных батарей (рост составил около 35%). В то же время производство бытовых приборов было снижено за два года почти на 35%. Что касается производства машин и оборудования, не включенных в другие группировки, то в этой группе следует обратить внимание на производство станков, машин и оборудования для обработки металлов, совокупный рост производства которого за 2022 - 2023 годы составил почти 30%. Обращает на себя внимание падение производства автотранспортных средств, прицепов и полуприцепов, снижение которого за два года составило более 36%. Оно было вызвано прежде всего снижением на 44% производства автотранспортных средств, а также снижением производство комплектующих и принадлежностей для автотранспортных средств почти на 30%.

Машиностроение России: курс на технологический суверенитет

В контексте эскалации санкций со стороны стран коллективного Запада стала очевидной с одной стороны оправданность предпринимаемых мер по импортозамещению, а с другой - недостаточность достигнутых результатов. Летом 2022 года Президентом РФ В.В.Путиным в выступлении на ПМЭФ-2022 были обозначены основные принципы долгосрочного развития российской экономики, при этом было акцентировано: «…сквозной, объединяющий нашу работу принцип развития – это достижение настоящего технологического суверенитета, создание целостной системы экономического развития, которая по критически важным составляющим не зависит от иностранных институтов». [12]

Позднее, в 2023 году, учитывая масштабность и комплексность стоящих задач был обозначен механизм его достижения - реализация проектов технологического суверенитета.

В перечень видов деятельности для таксономии таких проектов были включены приоритетные направления, среди которых большая часть представлена производствами МСК (см.таб.5).

Таблица 5. Направления для таксономии проектов технологического суверенитета и количество кодов продукции – критерия таксономии входящим в МСК

|

№

|

Направление

|

Отношение кодов продукции – критерия таксономии к МСК

|

Количество кодов продукции, относящейся к МСК из общего количества

кодов продукции критерия таксономии по направлению

|

|

1

|

Авиационная

промышленность

|

продукция МСК

|

28 из 28

|

|

2

|

Автомобилестроение

|

продукция МСК

|

14 из 14

|

|

3

|

Железнодорожное

машиностроение

|

продукция МСК

|

21 из 21

|

|

4

|

Медицинская промышленность

|

перечень состоит преимущественно из продукции МСК

|

14 из 21

|

|

5

|

Нефтегазовое

машиностроение

|

перечень состоит преимущественно из продукции МСК

|

43 из 50

|

|

6

|

Сельскохозяйственное

машиностроение

|

продукция МСК

|

24 из 24

|

|

7

|

Специализированное машиностроение

|

продукции МСК за исключением одного кода продукции

|

25 из 26

|

|

8

|

Станкоинструментальная

промышленность и тяжелое машиностроение

|

продукция МСК

|

32 из 32

|

|

9

|

Судостроение

|

продукция МСК

|

25 из 25

|

|

10

|

Фармацевтическая

промышленность

|

не включает

|

0 из 14

|

|

11

|

Химическая

промышленность

|

не включает

|

0 из 50

|

|

12

|

Электронная и

электротехническая промышленность

|

перечень состоит преимущественно из продукции МСК

|

65 из 74

|

|

13

|

Энергетическая

промышленность

|

перечень состоит преимущественно из продукции МСК

|

24 из 36

|

Таким образом из 394 кодов продукции по ОК034-2014 (КПЕС 2008) (КПД2), составляющих критерий таксономии проектов технологического суверенитета 289 кодов или почти три четверти составляет продукция машиностроения.

Обращают на себя и масштабы предполагаемых проектов. Например, на проект технологического суверенитета (мегапроект) в станкоинструментальной промышленности в трехлетнем бюджете предусмотрено выделение 130 млрд.руб. [14] Всего же в течение последующих шести лет только из бюджета страны предполагается выделение свыше 300 млрд рублей. Сообщается, что в рамках проекта предусмотрено создание более 70 современных станкостроительных производств и освоение выпуска свыше 500 новых видов отечественных станков. [15]

Всего же в портфеле Фабрики проектного финансирования ВЭБ - одного из основных инструментов поддержки для финансирования проектов технологического суверенитета по состоянию на июнь 2024 года уже находился 31 проект с общим объемом инвестиций 2,1 трлн руб., еще девять проектов на 1,8 трлн руб. находились в стадии подписания. Долгосрочные же планы охватывают проекты на 15 трлн руб.

Механизм Фабрики проектного финансирования предполагает компенсацию части процентной ставки со стороны государства. В 2024 году при ключевой ставке 16%, государство должно компенсировать банкам 9%. На эти цели в рамках Фабрики проектного финансирования в 2024 году планируется направить 65 млрд руб. [16]

Заключение

Резюмируя материалы статьи представляется необходимым акцентировать следующие моменты.

В течение трех десятилетий открытой экономики в постсоветской России сложилась модель ее внешнеэкономической интеграции с преимущественной ориентацией на страны Запада, вывозом природных ресурсов и ввозом высококачественной машиностроительной продукции из этих стран.

В условиях геоэкономической напряженности, еще с 2014 года импортозамещение становится ключевой составляющей экономической политики в нашей стране. Его результатом стали определенные подвижки в решении задач импортонезависимости в машиностроительной сфере, однако в контексте беспрецедентной эскалации санкций стало очевидной недостаточность принятых мер. В тоже время следует отметить, что коллапса в рассматриваемой сфере не произошло и спад первого года сменился значительным ростром.

В новых геополитических реалиях руководством нашей страны было принято решение по выводу России на траекторию реальной технологической независимости. В послании Федеральному Собранию Президент РФ отметил: «проекты технологического суверенитета должны стать мотором обновления нашей промышленности, помочь всей экономике выйти на передовой уровень эффективности и конкурентоспособности». [17] Состав этих проектов в большей степени содержит виды продукции, производством которых занимаются машиностроительные производства.

В данном контексте важно подчеркнуть, что именно с решением задач воссоздания компетенций отечественного машиностроения в значительной мере сопрягается курс по достижению технологического суверенитета.

[1] Рассчитано автором по данным Росстат

[2] Стратегия развития судостроительной промышленности на период до 2035 года. Утверждена распоряжением Правительства РФ от 28 октября 2019 г. № 2553-р http://static.government.ru/media/files/WlszzFJXA26YAXaOifb1H2KQqmi1D7S7.pdf (Дата обращения: 29.03.2024) Стр.7

[3] Материалы выступления Сироткина О.С., Президента Национальной технологической палаты член-корреспондента РАН на заседании президиума РАН по проблемам станкостроения 26.04.2022. https://youtu.be/i87e3lYeMOc (Дата обращения: 05.01.2024)

[4] Отечественному станкостроению напишут новую стратегию. Независимая Газета/ https://www.ng.ru/economics/2023-03-26/4_8689_strategy.html (Дата обращения: 12.04.2024)

[5] Технологический обзор «Робототехника 2023. Возможности для России». СБЕР. 2023 https://sberlabs.com/common/assets/sberlabs/sfrfwe354hpif1f6sv27g8rx8j2ow5gd.pdf (Дата обращения:26.02.2024). Стр.13

[6] Экс-министр СССР: без станкостроения нет импортозамещения //Аргументы и факты 07.07.2017/ https://aif.ru/money/market/sovetskiy_ministr_bez_stankostroeniya_ne_mozhet_byt_importozameshcheniya (Дата обращения: 22.06.2024)

[7] Рассчитано автором по данным ФТС

[8] Мишустин: станкостроение выросло на 60%, будет освоен выпуск 500 видов станков https://www.vesti.ru/article/3885260 (Дата обращения: 25.05.2024)

[9] Производитель оценил затраты на импортозамещение Sukhoi Superjet 100 //РБК. 22.06.2022// https://www.rbc.ru/business/22/06/2022/62b295eb9a7947faae01e347 (Дата обращения: 22.06.2024)

[10] Дрозденко ждет возвращения Тихвинского вагонозавода к полноценной работе через 2 месяца /Интерфакс/ https://www.interfax.ru/business/862346 (Дата обращения: 22.06.2024)

[11]АвтоВАЗ после простоя возобновил производство «упрощенной» Lada Granta //РБК 08.06.2022// https://www.rbc.ru/business/08/06/2022/62a082f59a794782e8347d1e (Дата обращения: 22.06.2024)

[12] Пленарное заседание Петербургского международного экономического форума// интернет ресурс http://kremlin.ru/events/president/transcripts/68669 (Дата обращения 15.02.2023)

[13] Постановление Правительства РФ 603 от 15 апреля 2023г. Об утверждении приоритетных направлений

проектов технологического суверенитета и проектов структурной адаптации экономики Российской

Федерации… http://static.government.ru/media/files/8JsiO5kSItJA1g5IHhGd5qiQVACelECn.pdf (Дата обращения

06.01.2024)

[14] Материалы видеозаписи вступительного слова М.В.Мишустина на стратегической сессии о крупных проектах технологического суверенитета http://government.ru/news/49869/ Интернет-ресурс Правительства РФ (Дата посещения: 08.12.2023)

[15] Стенограмма доклада М.В.Мишустина. Ежегодный отчёт Правительства в Государственной Думе. 03.04.2024 / Интернет-ресурс Правительста РФ/ http://government.ru/news/51246/ (Дата обращения:12.04.2024)

[16] Минэк анонсировал проекты на 15 трлн рублей через Фабрику ВЭБа https://www.vedomosti.ru/economics/articles/2024/06/07/1042296-minek-anonsiroval (Дата обращения: 23.06.2024)

[17] Послание Президента Федеральному Собранию http://kremlin.ru/events/president/news/73585 (Дата обращения: 23.06.2024)

Источники:

2. Борисов В.Н., Ганичев Н.А. Оценка потребностей РФ в импортозамещении машиностроительной продукции в условиях долгосрочного санкционного воздействия // Стратегическое планирование и развитие предприятий: Материалы ХХIV Всероссийского симпозиума, Москва, 11–12 апреля 2023 года / Под редакцией Г.Б. Клейнера. – Москва: Центральный экономико-математический институт РАН. Москва, 2023. – c. 554-559.

3. Корепанов Е.Н. Импортозависимость и импортозамещение в машиностроении // Вестник Института экономики Российской академии наук. – 2022. – № 5. – c. 66-76. – doi: 10.52180/2073-6487_2022_5_66_76.

4. Борисов В.Н., Почукаева О.В. Развивающее импортозамещение как следствие роста конкурентоспособности инвестиционной техники // Развитие территорий. – 2021. – № 2. – c. 10-18. – doi: 10.32324/2412-8945-2021-2-10-18.

5. Ясновский Н.П. Машиностроение. Большая советская энциклопедия: [В 30 т.] «Машиностроение»/ Гл. ред. А. М. Прохоров. / Издание 3-е. - М.: Сов. энцикл., 1969.

6. Анчишкин А.И. Наука - техника - экономика. / 2-е издание. - Издательство \, 1989. – 383 c.

7. Борисов В.Н. Машиностроительный комплекс в воспроизводственном процессе (Методология и инструментарий анализа и прогнозирования). / диссертация на соискание ученой степени доктора экономических наук., 2000. – 260 c.

8. Власова В.В., Гохберг Л.М., Грачева Г.А. и др. Индикаторы инновационной деятельности: 2024: статистический сборник. - М.: ИСИЭЗ ВШЭ, 2024. – 260 c.

9. Афанасьев А.А. Сравнительный анализ значения отечественного станкостроения в модернизации производств СССР, постсоветского периода и на современном этапе развития России // Экономика, предпринимательство и право. – 2023. – № 7. – c. 2167-2188. – doi: 10.18334/epp.13.7.117948.

10. Лола И.С. Инвестиционная активность промышленных предприятий России в условиях коронакризиса: тенденции и перспективы в 2021 году // Инвестиции в России. – 2021. – № 4. – c. 16-28.

11. Кузьминов Я.И., Симачев Ю.В., Кузык М.Г. [и др.] Импортозамещение в российской экономике: вчера и завтра. / Аналитический доклад НИУ ВШЭ. - Москва : Национальный исследовательский университет \, 272.

12. Афанасьев А.А. Рынок продукции станкостроения России в условиях внешних ограничений // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4073-4088. – doi: 10.18334/epp.13.10.118955.

13. Афанасьев А.А. Станкостроение в России: курс на технологический суверенитет // Вопросы инновационной экономики. – 2024. – № 3. – doi: 10.18334/vinec.14.3.121156.

14. Толкачев С.А. Промышленная политика в условиях новой индустриализации. / Монография. - М.: ООО Макс Пресс, 2015. – 252 c.

15. Байдаров Д.Ю., Абакумов Е.М., Файков Д.Ю. Программное обеспечение «тяжелого» класса: возможности импортозамещения // Вопросы инновационной экономики. – 2022. – № 1. – c. 295-316. – doi: 10.18334/vinec.12.1.114143.

16. Афанасьев А.А. Промышленная политика России по достижению технологического суверенитета: теоретико-методологические основы и практические аспекты. / Монография. - Москва : Общество с ограниченной ответственностью \\, 2023. – 204 c.

Страница обновлена: 03.08.2026 в 22:56:03

Download PDF | Downloads: 266

Mechanical engineering in modern Russia: from import substitution to the policy of technological sovereignty

Afanasyev A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 8 (August 2024)

Abstract:

The article is devoted to the characteristics of the machine-building complex in modern Russia.

By analyzing the dynamics of the value added contribution of the machine-building sector, its role in the country's economy is considered and the main trends are identified.

The article characterizes machine-building products as the most knowledge-intensive and innovative ones. The data on the structure of their consumption in our country and the high dependence of the economy on its supplies from abroad are presented. An analysis of the results of import substitution allows to conclude that there are certain developments in this area and their insufficiency in the context of an unprecedented escalation of sanctions by the countries of the collective West. Data on the dynamics of machine-building production in conditions of external restrictions are presented. Examples of difficulties in various sectors are examined. The most important role of mechanical engineering in solving the problem of achieving technological sovereignty is revealed.

Keywords: mechanical engineering, machine-building complex, import substitution, import independence, technological sovereignty policy, technological sovereignty, megaproject, technological sovereignty project

JEL-classification: L 50, L 61, L 62, L 64, D 20

References:

Afanasev A.A. (2023). Rynok produktsii stankostroeniya Rossii v usloviyakh vneshnikh ogranicheniy [The market of machine-tool products in Russia under external restrictions]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4073-4088. (in Russian). doi: 10.18334/epp.13.10.118955.

Afanasev A.A. (2023). Sravnitelnyy analiz znacheniya otechestvennogo stankostroeniya v modernizatsii proizvodstv SSSR, postsovetskogo perioda i na sovremennom etape razvitiya Rossii [Comparative analysis of the importance of domestic machine-tool construction in the modernization of production facilities of the USSR, the post-Soviet period and at the present stage of development of Russia]. Journal of Economics, Entrepreneurship and Law. 13 (7). 2167-2188. (in Russian). doi: 10.18334/epp.13.7.117948.

Afanasev A.A. (2023). Promyshlennaya politika Rossii po dostizheniyu tekhnologicheskogo suvereniteta: teoretiko-metodologicheskie osnovy i prakticheskie aspekty [Russia's Industrial Policy to achieve technological sovereignty: theoretical and methodological foundations and practical aspects] Moscow: \\. (in Russian).

Afanasev A.A. (2024). Stankostroenie v Rossii: kurs na tekhnologicheskiy suverenitet [Machine tool construction in Russia: the course on technological sovereignty]. Russian Journal of Innovation Economics. 14 (3). (in Russian). doi: 10.18334/vinec.14.3.121156.

Anchishkin A.I. (1989). Nauka - tekhnika - ekonomika [Science - Technology - Economics] Moscow. (in Russian).

Baydarov D.Yu., Abakumov E.M., Faykov D.Yu. (2022). Programmnoe obespechenie «tyazhelogo» klassa: vozmozhnosti importozameshcheniya [“Heavy” class software: import substitution opportunities]. Russian Journal of Innovation Economics. 12 (1). 295-316. (in Russian). doi: 10.18334/vinec.12.1.114143.

Borisov V.N. (2000). Mashinostroitelnyy kompleks v vosproizvodstvennom protsesse (Metodologiya i instrumentariy analiza i prognozirovaniya) [Machine-building complex in the reproduction process (Methodology and tools for analysis and forecasting)] Moscow. (in Russian).

Borisov V.N., Ganichev N.A. (2023). Otsenka potrebnostey RF v importozameshchenii mashinostroitelnoy produktsii v usloviyakh dolgosrochnogo sanktsionnogo vozdeystviya [Assessment of the needs of the Russian Federation for import substitution of machine-building products in the context of long-term sanctions] Strategic planning and enterprise development. 554-559. (in Russian).

Borisov V.N., Pochukaeva O.V. (2021). Razvivayushchee importozameshchenie kak sledstvie rosta konkurentosposobnosti investitsionnoy tekhniki [Developing import substitution as a result of the growth of the competitiveness of investment equipment]. Razvitie territoriy. (2). 10-18. (in Russian). doi: 10.32324/2412-8945-2021-2-10-18.

Klinov V.G. (2006). Mirovoy rynok vysokotekhnologichnoy produktsii. Tendentsii razvitiya i osobennosti formirovaniya konyunktury i tsen [The global market of high-tech products. Development trends and features of the formation of market conditions and prices] Moscow. (in Russian).

Korepanov E.N. (2022). Importozavisimost i importozameshchenie v mashinostroenii [Import dependence and import substitution in mechanical engineering]. Bulletin of the Institute of Economics of RAS. (5). 66-76. (in Russian). doi: 10.52180/2073-6487_2022_5_66_76.

Kuzminov Ya.I., Simachev Yu.V., Kuzyk M.G. [i dr.] (272). Importozameshchenie v rossiyskoy ekonomike: vchera i zavtra [Import substitution in the Russian economy: yesterday and tomorrow] Moscow. (in Russian).

Lola I.S. (2021). Investitsionnaya aktivnost promyshlennyh predpriyatiy Rossii v usloviyakh koronakrizisa: tendentsii i perspektivy v 2021 godu [Investment activity of industrial enterprises in Russia in the context of the coronavirus crisis: trends and prospects in 2021]. Investitsii v Rossii. (4). 16-28. (in Russian).

Tolkachev S.A. (2015). Promyshlennaya politika v usloviyakh novoy industrializatsii [Industrial policy in the context of new industrialization] Moscow. (in Russian).

Vlasova V.V., Gokhberg L.M., Gracheva G.A. i dr. (2024). Indikatory innovatsionnoy deyatelnosti: 2024: statisticheskiy sbornik [Indicators of innovation activity 2024: statistics] Moscow: ISIEZ VShE. (in Russian).

Yasnovskiy N.P. (1969). Mashinostroenie. Bolshaya sovetskaya entsiklopediya: [V 30 t.] «Mashinostroenie»/ Gl. red. A. M. Prokhorov [Mechanical Engineering. The Great Soviet Encyclopedia: in 30 volumes. \"Mechanical Engineering\". Chief editor A.M. Prokhorov] (in Russian).