Важнейшие тренды развития жилищной сферы в крупнейших агломерациях

Михеева О.М.1,2,3![]()

1 Институт народнохозяйственного прогнозирования Российской академии наук, Россия, Москва

2 Национальный исследовательский университет Высшая школа экономики, Россия, Москва

3 Центр макроэкономического анализа и краткосрочного прогнозирования, Россия, Москва

Скачать PDF | Загрузок: 62

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48397386

Аннотация:

В статье представлены результаты расчетов и сравнительного анализа ключевых показателей жилищной сферы 20 крупнейших агломераций России и их регионов-территорий в 2010-2020 гг. Предложена группировка агломераций и их регионов на фактическом и прогнозном периоде (до 2030 г.) в зависимости от траектории их развития. С использованием новых источников микроуровневых данных разработан и предложен сценарный прогноз объемов устаревающего жилищного фонда к 2030 г. для агломераций. Показано, что в будущем во многих агломерациях возникнет проблема нарастающего объема устаревшего жилищного фонда, который будет нуждаться в сносе или капитальном ремонте несущих конструкций.

Ключевые слова: городские агломерации, жилищный фонд, численность населения, прогноз выбытия жилищного фонда

Финансирование:

Исследование осуществлено в рамках Программы фундаментальных исследований НИУ ВШЭ.

JEL-классификация: R21, R21, R23

ВВЕДЕНИЕ

Известно, что агломерационные эффекты создают дополнительные, в том числе экономические выгоды для бизнеса и населения. Преимущества для бизнеса выражаются в экономии от масштабов производства, оптимизации логистики и загрузки инфраструктуры [3, 9] (Volchkova, 2013; Kosinskiy, Medvedev, Merkurev, 2013). Основная выгода для населения заключается в более высоком уровне благосостояния внутри агломераций, повышенной доступности социальной и рекреационной инфраструктуры и т.п. По многим показателям агломерации, как правило, демонстрируют наилучшую динамику развития по сравнению с регионами, в которых находятся, и со страной в целом [12–15] (Neshchadin, Prilepin, 2010; Nozdrina, Makagonov, Minchenko, 2019; Polidi, Gershovich, 2021). По состоянию на 2020 г. в крупнейших агломерациях [1] проживало 36,5% населения России.Развитость жилищной сферы является одним из факторов, определяющих качество жизни населения [20]. В этой связи анализ текущей ситуации и построение прогноза важнейших показателей жилищной сферы агломераций позволит определить потребность в дифференциации жилищной политики по территории страны. При этом относительно недавнее появление новых видов данных – микроуровневых данных о характеристиках многоквартирных домов страны (Государственная корпорация – Фонд содействия реформированию жилищно-коммунального хозяйства), а также детализированных данных о жилищном фонде в разрезе муниципальных образований (Федеральная служба государственной статистики) – позволяет провести анализ для крупнейших агломераций.

На законодательном уровне понятие городской агломерации присутствует в Стратегии пространственного развития Российской Федерации на период до 2025 года [16]: городская агломерация – «совокупность компактно расположенных населенных пунктов и территорий между ними, связанных совместным использованием инфраструктурных объектов и объединенных интенсивными экономическими, в том числе трудовыми, и социальными связями». При общей численности населения более 1000 тыс. человек ее относят к крупнейшим агломерациям, при населении 500 тыс. человек – 1000 тыс. человек – к крупным агломерациям. Однако состав агломераций в Стратегии не определен [2]. В проекте федерального закона «О городских агломерациях», который находится в стадии проекта с сентября 2020 г. [3], описаны критерии отнесения территорий муниципальных образований к городским агломерациям, однако сами агломерации также не представлены. Принятие документа, определяющего состав агломераций на законодательном уровне, позволило бы создать правовые основы для координации деятельности входящих в агломерацию органов исполнительной власти муниципальных образований с целью развития и повышения эффективности управления агломерацией [4, 18] (Gaynanov, Ulyaeva, 2018; Salnikov, Mikheeva, 2019). Сейчас координация внутри некоторых агломерационных объединений базируется на основе договорных принципов межмуниципального взаимодействия [1].

Экономика наиболее крупных агломераций страны уже является предметом для инвестиционного анализа при реализации проектов комплексного освоения территорий [5, 7, 19] (Gareev, Khafizov, Mukhametova, Khusnutdinov, Efimova, 2020; Kirillov, Makhrova, 2014; Sternik, Gareev, Khafizov, 2020). Основной вопрос данных исследований – инвестиционная привлекательность прилегающих территорий с позиции баланса доходов населения, числа рабочих мест и приемлемый уровень доходности. В расчетах используются численность и плотность населения или их приросты, номинальные, реальные доходы населения и заработная плата, а также стоимость недвижимости [24] (Chauvin, Glaeser, Ma, Tobio, 2017).

Выделяются на этом фоне исследования о ситуации с особенностями развития самой крупной, Московской агломерации [6, 10, 11] (Dmitriev, Misikhina, 2016; Kurichev, Kuricheva, 2018). Ключевой предмет в исследованиях – усиление маятниковой миграции [13, 21, 22] (Nozdrina, Makagonov, Minchenko, 2019; Shitova, 2009; Shitova, Shitov, 2016).

Основные результаты исследований состоят в подтверждении доминирования положительных внешних эффектов как влияния крупного города, так и вхождения в городскую агломерацию во взаимодействии городского центра с небольшими городами [8] (Kolomak, Nezavitina, 2020). Зарубежные исследователи оценивают влияние агломерационного процесса на выпуск продукции в стране и выявляют связи между доходом населения и наличием в стране городской агломерации [23] (Ago, Morita, Tabuchi, Yamamoto, 2018).

Пока перечень агломераций и их состав официально не утверждены, существуют экспертные оценки, разработанные Фондом «Институт экономики города», Российским институтом градостроительства и инновационного развития «Гипрогор», Географическим факультетом МГУ, администрациями городов и регионов и другими, которые не всегда совпадают. В данном исследовании преимущественно используются оценки состава агломераций, представленные Фондом «Институт экономики города» [2].

МЕТОДИКА ИССЛЕДОВАНИЯ

В ходе исследования выдвинута гипотеза, что различия в динамике изменения численности населения регионов и агломераций вызваны влиянием нескольких факторов. В этой связи была построена эконометрическая модель, на включение в которую тестировались следующие факторы:- уровень доступности жилья;

- доля бедного населения [4];

- доля населения моложе трудоспособного возраста в общей численности населения;

- реальные располагаемые денежные доходы населения;

- номинальная заработная плата на одного работника по полному кругу организаций;

- реальная заработная плата на одного работника по полному кругу организаций;

- индекс физического объема валового регионального продукта;

- валовый региональный продукт на душу населения;

- индекс производительности труда;

- уровень безработицы (по методологии МОТ);

- средняя месячная температура воздуха в январе (фактическая);

- средняя месячная температура воздуха в июле (фактическая);

- разница между средней месячной температурой воздуха в июле и январе.

Согласно наилучшей финальной спецификации, изменение численности населения в регионах в период 2015–2020 гг. наилучшим образом объясняется уровнем экономической развитости региона (оценивается соотношением подушевых ВРП и ВВП) и климатическими условиями (разница среднемесячных температур июля и января) в 2010–2015 гг. (табл. 1). Регрессия в модели имеет следующий вид:

![]()

где

PopRt – среднегодовой темп роста численности населения региона (среднегодовое изменение численности населения региона в 2015–2020 гг.);

GRPt-1 – соотношение подушевого ВРП и среднероссийского подушевого ВВП в среднем за период 2010–2015 гг.;

Tempt-1 – экспонента [5] среднего значения разницы температур (градусов) июля и января в регионе за период 2010–2015 гг. по сравнению со среднероссийской разницей.

Таблица 1

Результаты оценивания регрессии посредством МНК, зависимая переменная – ln(население региона)

|

Объясняющая переменная

|

Значение коэффициента

|

|

ln(GRPt-1)

|

0,00980***

|

|

(0,00177)

| |

|

ln(Tempt-1)

|

-0,00046***

|

|

(0,00014)

| |

|

| |

|

R2

|

0,66887

|

|

R2 скорректированный

|

0,62991

|

Источник: составлено автором.

Таким образом, уравнение регрессии принимает следующий вид:

![]() .

.

Согласно построенной модели, отмечается следующая зависимость: рост соотношения ВРП к ВВП на 1% приводит к притоку населения в регион на 0,0098%, а увеличение на 1 градус средней разницы температур июля и января (отражает суровость климатических условий в регионе), напротив – к его снижению на 0,046%.

Динамику численности населения в агломерациях лучше объясняет модель с включенной константой:

![]()

где

PopAgt – среднегодовой темп роста численности населения агломерации (среднегодовое изменение численности населения агломерации в 2015–2020 гг.);

GRPt-1 – соотношение подушевого ВРП и среднероссийского подушевого ВВП в среднем за период 2010–2015 гг.;

Tempt-1 – экспонента [6] среднего значения разницы температур (градусов) июля и января в регионе за период 2010–2015 гг. по сравнению со среднероссийской разницей;

e – константа.

Согласно полученным оценкам, модель показала менее тесную зависимость изменения численности населения в агломерациях от уровня развитости экономики региона и его климатических условий (табл. 2). Главным образом это связано с тем, что регион – более крупный объект наблюдения, показатели которого могут не улавливать всех особенностей развития агломераций. При этом соответствующие официальные статистические показатели в разрезе агломераций отсутствуют [17].

Таблица 2

Результаты оценивания регрессии посредством МНК, зависимая переменная – ln (население агломерации)

|

Объясняющая переменная

|

Значение коэффициента

|

|

ln(GRPt-1)

|

0,01044**

|

|

(0,00386)

| |

|

ln(Tempt-1)

|

-0,00055*

|

|

(0,00027)

| |

|

Константа

|

0,00519**

|

|

(0,00136)

| |

|

| |

|

R2

|

0,40738

|

|

R2 скорректированный

|

0,33766

|

Источник: составлено автором.

Таким образом, уравнение регрессии принимает следующий вид:

![]() .

.

Согласно модели, для агломераций существует следующая зависимость: рост соотношения ВРП к ВВП на 1% приводит к увеличению численности населения региона на 0,01044%, а увеличение средней разницы температур июля и января на 1 градус, напротив, обуславливает сокращение численности населения региона на 0,055%. Константа же отражает процесс агломерирования: при прочих равных условиях население в агломерации будет возрастать на 0,519%.

Таким образом, чем больше разница ВРП по отношению к ВВП на душу населения и чем меньше перепад температур, тем более привлекательным для населения выглядит регион или агломерация.

РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

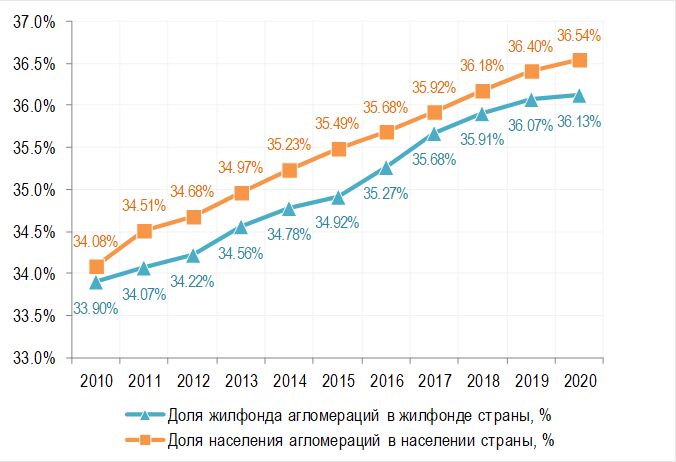

В настоящей работе представлены результаты анализа и прогноз развития жилищной сферы агломераций с использованием показателей численности населения и размера жилищного фонда, так как, по мнению автора, именно эти показатели являются важнейшими фундаментальными показателями развития жилищной сферы.Результаты проведенного анализа свидетельствуют о том, что агломерации действительно выступают центрами притяжения и развития, что проявляется в ускоренном увеличении как численности населения, так и жилищного фонда (относительно региона, где расположена агломерация). В результате в период с 2010 по 2020 г. доля населения в агломерациях России стабильно возрастала (даже в кризисные 2014–2015 и 2020 годы), увеличившись на 2,4 проц. пункта (рис. 1). Примечательно, что ускоренный рост численности населения (или замедленное снижение) был характерен не только для агломераций в целом, но и для каждой агломерации в отдельности. [7]

Процесс увеличения объема жилищного фонда агломераций был чуть менее устойчивым: как правило, в кризисные годы наблюдалось замедление темпов, а накопленный рост с 2010 г. составил 2,2 проц. пункта. Обеспеченность жильем в агломерациях в среднем немного ниже, чем по стране: 26,7 кв. м против 27,0 кв. м в 2020 г. [8] (рис. 2), что естественно, поскольку в крупных городах, как правило, возводится более компактное жилье [9].

В работе анализ процессов агломерирования разделен на два периода – 2010–2015 гг. и 2016–2020 гг. – по причине изменения демографической ситуации в стране, перехода от режима устойчивого роста населения к стагнации (а затем и снижению, в 2019 и особенно в 2020 г.). Если в период 2010–2015 гг. темп прироста численности населения составлял 0,179% ежегодно, то в период 2016–2020 гг. – 0,007% (рис. 3). [10]

Примечательно, что в агломерациях отмечается лишь замедление ежегодного темпа прироста численности населения с 0,99% в 2010–2015 гг. до 0,58% в 2016–2020 гг. При этом рост населения в агломерациях происходил главным образом за счет депопуляции не входящих в агломерации территорий соответствующих регионов, где численность населения сокращалась на протяжении всего анализируемого периода: в 2010–2015 гг. ежегодно в среднем на 0,49% и в 2016–2020 гг. – на 0,54%.

Рисунок 1. Доля жилфонда и населения агломераций в показателях страны в 2010–2020 гг. [11]

Источник: рассчитано и составлено автором на основе информации базы данных муниципальных образований Росстата. URL: https://www.gks.ru/dbscripts/munst/

Рисунок 2. Уровень обеспеченности жильем населения агломераций и России в 2010–2020 гг. [12]

Источник: рассчитано и составлено автором на основе информации базы данных муниципальных образований Росстата. URL: https://www.gks.ru/dbscripts/munst/

Рисунок 3. Динамика численности населения в 2011–2020 гг. (прирост г/г, %) [13]

Источник: рассчитано и составлено автором на основе информации базы данных муниципальных образований Росстата. URL: https://www.gks.ru/dbscripts/munst/

Важно отметить, что в период 2010–2015 гг. процессы агломерирования (ускоренного роста населения агломераций относительно регионов [14]) наблюдались во всех рассмотренных субъектах РФ за исключением Кемеровской области.

Сравнительный анализ изменения численности населения в агломерациях и их регионах позволяет разделить их на несколько групп, различающихся, прежде всего, по интенсивности процессов агломерирования. При этом в разные выделенные периоды времени состав групп претерпевает изменения, а также появляются новые типы групп.

Для периода 2010–2015 гг. выделяются следующие четыре основные группы (рис. 4).

1. Группа «Лидеры развития», в которой интенсивный рост численности населения в агломерациях сопровождается увеличением населения в регионах. В эту группу вошли три агломерации, которые можно охарактеризовать как «общероссийские центры притяжения»: Московская, Санкт-Петербургская и Краснодарская [15]. Население в агломерациях увеличивалось в среднем на 1,5% ежегодно [16], а в их регионах – на 1,1% [17]. Вместе с интенсивным ростом численности населения как в агломерациях, так и в регионах наблюдались высокие темпы строительства: в агломерациях жилищный фонд прирастал в среднем на 2,3% [18] ежегодно, в регионах – на 2,2%. Таким образом, из-за небольшого разрыва в темпах роста показателей обеспеченность жильем в агломерациях (за исключением Краснодарской агломерации) росла очень медленно. При этом, несмотря на увеличение доступности жилья [19] в целом, в регионах двух агломераций в 2015 г. она продолжала оставаться самой низкой среди всех остальных: в регионах-территориях Московской агломерации доступность покупки жилья для населения была ниже (суммарно) на 28,2% [20], Санкт-Петербургской – на 22,1% по сравнению со среднероссийской. В Краснодарской – напротив, выше на 12,7%.

2. Группа «Лидеры второго эшелона», которая состоит из трех агломераций – преимущественно промышленно-научных центров: Новосибирской, Казанской и Красноярской. Группа характеризуется значительным увеличением численности населения агломераций (в среднем +1,3%) при слабой динамике этого показателя в соответствующих регионах (+0,4%). Здесь, в отличие от первой группы, разрыв в приросте населения между агломерацией и регионом составляет почти 1 процентный пункт, что указывает на значительно бо́льшую привлекательность агломераций для населения. Также следует отметить устойчивый рост жилищного фонда агломераций: в среднем на 3,3% ежегодно. Вместе с агломерациями, но менее интенсивно развиваются и их регионы. В регионах средний темп прироста жилфонда составил 2,2%. Важно отметить, что в абсолютном выражении доступность жилья росла, тогда как по отношению к среднероссийскому уровню она ухудшилась. Если в 2010 г. во всех регионах жилье было более доступным, чем в среднем по стране, то по состоянию на 2015 г. уровень доступности жилья в них был уже ниже или близок к среднероссийскому. Возможно, на рынках жилья произошел небольшой «перегрев»: в этот период времени экономики регионов интенсивно развивались (темпы роста индекса физического объема ВРП превышали средний по России уровень), что выразилось в повышении спроса на жилье.

3. Группа «Агломерации компенсирующего роста», в которую входят, как правило, агломерации с хорошо развитой, диверсифицированной промышленностью (которые, однако, в силу разных причин менее успешны, чем агломерации второй группы [21]): Екатеринбургская, Челябинская, Уфимская, Воронежская, Пермская и Иркутская агломерации. Ключевой особенностью группы является достаточно устойчивый прирост численности населения в агломерациях (в среднем +0,9%), который лишь компенсирует убыль населения на остальной (не входящей в агломерацию) территории, что выражается в практически неизменной численности населения в целом по регионам этой группы. Также в агломерациях быстрее увеличивается жилфонд (в среднем на 2,9% ежегодно) по сравнению с регионами (+1,8%). С учетом разницы в динамике численности населения и объема жилищного фонда разрыв между агломерациями и их регионами в обеспеченности жильем постепенно сокращался. При этом в регионах-территориях агломераций, за исключением Иркутской и Уфимской, сохранялся высокий уровень доступности жилья.

4. Группа «Тревожно развивающиеся агломерации»: Самарско-Тольяттинская, Ростовская, Нижегородская, Волгоградская, Омская, Кемеровская, Саратовская и Тульско-Новомосковская. Отличительной чертой группы является околонулевая динамика населения в агломерациях (в среднем +0,1% ежегодно) при убыли населения в регионах (в среднем ‑0,3%). Таким образом, представляется, что данные агломерации перестали играть роль «центров притяжения». Судя по составу, можно говорить о достаточно широком спектре факторов, обуславливающих вхождение агломераций в данную группу. [22] Кроме того, непривлекательными для мигрантов их делал низкий уровень доступности жилья (лишь в Самарской и Омской областях жилье было более доступным, чем в среднем по России). Средний темп прироста жилищного фонда в агломерациях этой группы меньше в сравнении с другими группами и составляет 2,0% (в регионах – 1,5%). Однако несмотря на невысокие значения показателей, обеспеченность жильем здесь возрастала схожими темпами (+1,9% в агломерациях, +1,8% в регионах), что и в группах № 2 и 3 вследствие одинаковой разницы в темпах роста населения и жилищного фонда.

Примечания:

Ось X – средний темп прироста численности населения агломераций в 2010–2015 гг.

Ось Y – средний темп прироста численности населения регионов в 2010–2015 гг.

Заливка – соотношение цены и дохода в регионах-территориях агломераций в 2015 г. к среднероссийскому.

Размер – численность населения агломераций в 2015 г.

Рисунок 4. Карта агломераций по итогам динамики ключевых показателей в 2010–2015 гг.

Источник: составлено автором.

В 2015–2020 гг. развитие агломераций замедлилось, что хорошо видно на графике (рис. 5): агломерации располагаются ближе к биссектрисе, что отражает уменьшение притока населения в них. В этот период времени также отмечается значительное число агломераций, в которых численность населения перешла от роста к снижению. Это происходит главным образом из-за естественной убыли населения страны вследствие наступления демографического кризиса. А также, скорее всего, по причине сокращения внутрирегиональных социально-экономических различий [23] благодаря развитию малых [24] и средних городов, сельской местности [25], не входящих в агломерации.

Существенное изменение динамики численности населения в регионах и агломерациях в период 2015–2020 гг. привело к формированию новых групп:

1. Группа «Агломерации – лидеры развития», в которой увеличение численности населения в агломерациях (ежегодно в среднем +1,0%) сочетается с ростом этого показателя в регионах (+0,8%). В данной группе по сравнению с 2010–2015 гг. остались две агломерации: Московская и Санкт-Петербургская, которые вместе со своими регионами продолжают устойчиво развиваться, хотя и не так интенсивно. Наряду с ростом населения в этих агломерациях продолжалось активное строительство [26]: жилищный фонд ежегодно увеличивался в среднем на 2,7% (в регионах чуть меньше – на 2,3%). Тем не менее доступность жилья по-прежнему остается на очень низком уровне в сравнении со среднероссийским показателем [27].

К особому случаю необходимо отнести Краснодарскую агломерацию: с 2010 г. численность ее населения стабильно увеличивается в среднем на 2,0% ежегодно. Вместе с тем приток населения в регионы агломерации в 2015–2020 гг. по сравнению с прошлым периодом, несмотря на замедление роста экономики регионов [28], почти не сократился, в том числе благодаря высокой доступности жилья для населения (суммарно на 23,4% доступнее, чем в среднем по России). По темпам роста жилищного фонда Краснодарская агломерация продолжала оставаться лидером: в среднем +6,0% ежегодно.

2. Группа «Агломерации – лидеры второго эшелона», в которой агломерации по динамике роста численности населения (ежегодно в среднем +0,8%) значительно опережают свои регионы (+0,2%), однако уступают агломерациям из первой группы. В группе остались две агломерации по сравнению с прошлым периодом: Новосибирская и Казанская. Динамика роста жилищного фонда агломераций, как и в 2010–2015 гг., была устойчивой: в среднем +3,1% ежегодно (в регионах – +2,4%). В этих агломерациях существенно (на 3 кв. м за 5 лет) увеличилась обеспеченность жильем, поскольку жилищный фонд рос опережающими темпами по сравнению с численностью населения. Тем не менее в обеих агломерациях доступность жилья находится на уровне чуть ниже среднероссийского.

3. Группа «Сдержанно развивающиеся агломерации» объединяет агломерации, в которых наблюдается слабое увеличение численности населения (+0,4% в среднем) при отрицательной динамике этого показателя в регионах (‑0,2%). В эту группу перешло большинство агломераций, которые в период 2010–2015 гг. находились в группе № 3 «Агломерации компенсирующего роста». В данную группу также вошла Красноярская агломерация, поскольку ее показатели значительно ухудшились по сравнению с 2010–2015 гг. Несмотря на слабый рост населения, жилищный фонд агломераций увеличивался интенсивно – в среднем на 3,3% ежегодно (регионов – на 2,2%), тем самым сокращая разрыв в обеспеченности жильем между агломерациями и регионами в целом. Группа состоит из восьми агломераций: Екатеринбургская, Ростовская, Челябинская, Уфимская, Воронежская, Красноярская, Пермская и Иркутская. Почти во всех регионах агломераций, за исключением Пермской агломерации, в рассматриваемый период времени доступность приобретения жилья улучшилась или не изменилась. При этом доступность жилья находилась выше среднероссийского уровня (от 3,5% до 31,9% в 2020 г.) во всех регионах агломераций, кроме Уфимской агломерации (ниже на 7,2%);

4. Группа «Отстающие агломерации» объединила агломерации, в которых происходила убыль населения (-0,2% в среднем), а также сокращалась численность населения их регионов (‑0,5%). В этой группе произошел перелом тенденции: если в 2010–2015 гг. население в агломерациях слабо, но увеличивалось, то в 2015–2020 гг. они перестали быть «центрами притяжения». Кроме того, слабо развивался сектор строительства: жилищный фонд агломераций прирастал в среднем на 1,8% ежегодно (по России в целом – на 2,0%). Однако положительным итогом негативных тенденций оказалось то, что во всех регионах агломераций этой группы доступность жилья за 2015–2020 гг. возросла, а в большинстве из них жилье стало более доступным для покупки, чем в среднем по России. Данная группа представлена семью агломерациями: Самарско-Тольяттинская, Нижегородская, Волгоградская, Омская, Кемеровская, Саратовская и Тульско-Новомосковская. При этом три агломерации – Омскую, Кемеровскую и Тульско-Новомосковскую – можно выделить в подгруппу из-за сильно выраженных негативных демографических изменений.

Примечания:

Ось X – средний темп прироста численности населения агломераций в 2015–2020 гг.

Ось Y – средний темп прироста численности населения регионов в 2015–2020 гг.

Заливка – соотношение цены и дохода в регионах-территориях агломераций в 2020 г. к среднероссийскому.

Размер – численность населения агломераций в 2020 г.

Рисунок 5. Карта агломераций по итогам динамики ключевых показателей в 2015–2020 гг.

Источник: составлено автором.

В будущем из-за обострения демографической проблемы ожидается еще большее снижение численности населения, которое отразится и на агломерациях. Расчеты для агломераций были проведены на основе среднего варианта прогноза Росстата [29] по численности населения России до 2036 г. [30]. С использованием базы данных муниципальных образований Росстата была рассчитана доля агломераций в численности населения соответствующих регионов. Далее, исходя из динамики развития агломераций в последние пять лет [31] был построен прогноз до 2030 г. Сравнительный анализ предполагаемого изменения численности населения в агломерациях и их регионах к 2030 г. по сравнению с 2020 г. позволил выделить несколько групп (рис. 6):

1. Группа «Гармонично развивающиеся агломерации», где увеличение численности населения в агломерациях, которое оценивается в среднем на 0,5% ежегодно, будет сочетаться с ростом этого показателя в регионах (приблизительно +0,3%). Ожидается, что доступность жилья не возрастет – по-видимому, из-за постоянного роста населения и, соответственно, расширения спроса. Группа предположительно будет состоять из двух агломераций: Московской и Санкт-Петербургской.

2. Группа «Сдержанно развивающиеся агломерации» объединяет агломерации, в которых прогнозируется слабое увеличение численности населения (+0,4% в среднем ежегодно) при отрицательной динамике этого показателя в регионах (-0,2%). Ожидается, что к 2030 г. возрастет доступность жилья во всех регионах агломераций, кроме Новосибирской агломерации. При этом, согласно оценке, в ней, а также в Иркутской агломерации доступность жилья будет ниже, чем в среднем по России. Предполагается, что группа будет состоять из четырех агломераций: Новосибирской, Казанской, Екатеринбургской и Иркутской.

3. Группа «Стагнирующие агломерации», в которой, согласно проведенной оценке, околонулевая динамика численности населения агломераций (в среднем 0,0%) будет сопровождаться его сокращением в регионах (-0,6%). Однако в качестве положительного результата для агломераций этой группы, за исключением Уфимской, прогнозируется существенное увеличение доступности жилья. В трех агломерациях (Красноярской, Саратовской и Челябинской) оно, как ожидается, станет в 1,5 раза доступнее, чем в среднем по России. К этой группе предположительно будут относиться следующие агломерации: Ростовская, Уфимская, Воронежская, Красноярская, Пермская, Челябинская и Саратовская.

4. Группа «Отстающие агломерации», ключевой особенностью которых, как ожидается, будет снижение численности населения как в агломерациях (в среднем -0,5% ежегодно), так и в их регионах (-0,7%). В результате прогнозируется значительное увеличение доступности жилья. Предполагается, что в группу войдут четыре агломерации: Самарско-Тольяттинская, Нижегородская, Волгоградская и Кемеровская.

5. Группа «Агломерации-аутсайдеры», характерной чертой которой предположительно будет значительная убыль населения в агломерациях и их регионах. Доступность жилья, как ожидается, будет на уровне чуть выше среднероссийского. Согласно проведенной оценке, группа объединит две агломерации – Омскую и Тульско-Новомосковскую.

Примечания:

Ось X – средний темп прироста численности населения агломераций в 2030 г. по отношению к 2020 г.

Ось Y – средний темп прироста численности населения регионов в 2030 г. по отношению к 2020 г.

Заливка – соотношение цены и дохода в регионах-территориях агломераций в 2030 г. к среднероссийскому.

Размер – ВРП на душу населения регионов-территорий агломераций в 2019 г.

Рисунок 6. Карта агломераций по итогам динамики ключевых показателей к 2030 г.

Источник: составлено автором.

ЗАКЛЮЧЕНИЕ

Дифференциация траекторий развития агломераций и их регионов по численности населения и объему жилищного фонда в рамках достижения высоких показателей обеспеченности жильем актуализирует задачу оценки качественного состояния жилищного фонда, а именно – доли устаревшего фонда, который будет нуждаться в сносе или проведении капитального ремонта по причине наступления предельных сроков эксплуатации.Как показали расчеты, доля устаревающего жилья в агломерациях очень различается (табл. 3). При этом данная проблема будет особо выражена в тех агломерациях, где прогнозируется увеличение численности населения (Казанская, Санкт-Петербургская, Красноярская агломерации). Как ожидается, в этой группе возрастет потребность в жилье не только вследствие роста численности населения, но и из-за накопления значительного объема устаревающего жилья, которое будет нуждаться в ремонте или сносе. При этом Казанская агломерация, в которой прогнозируется значительный рост численности населения, согласно проведенной оценке, должна стать антилидером по доле устаревшего жилья.

В большинстве агломераций из второй группы убыль населения будет нивелировать проблему устаревающего жилищного фонда.

Таблица 3

Прогнозные оценки численности населения и объемов устаревшего жилья к 2030 г.

|

№

|

Агломерация

|

Средний ежегодный темп прироста (убыли)

численности населения агломераций к 2030 г., %

|

Объем устаревшего жилья к 2030 г.

| |

|

всего, тыс. кв. м

|

на душу населения, кв. м/чел.

(по убыванию) | |||

|

Группа агломераций с возрастающей

численностью населения к 2030 г.

| ||||

|

8

|

Казанская

|

0,55%

|

4 098

|

2,42

|

|

2

|

Санкт-Петербургская

|

0,51%

|

3 902

|

0,57

|

|

12

|

Краснодарская

|

1,65%

|

737

|

0,42

|

|

4

|

Екатеринбургская

|

0,38%

|

967

|

0,41

|

|

19

|

Иркутская

|

0,00%

|

375

|

0,34

|

|

16

|

Красноярская

|

0,04%

|

416

|

0,33

|

|

5

|

Ростовская

|

0,07%

|

713

|

0,33

|

|

1

|

Московская

|

0,45%

|

5 648

|

0,30

|

|

17

|

Пермская

|

0,02%

|

256

|

0,19

|

|

7

|

Новосибирская

|

0,32%

|

318

|

0,15

|

|

15

|

Воронежская

|

0,23%

|

177

|

0,13

|

|

11

|

Уфимская

|

0,18%

|

89

|

0,06

|

|

Группа агломераций с убывающей

численностью населения к 2030 г.

| ||||

|

18

|

Саратовская

|

-0,16%

|

747

|

0,62

|

|

9

|

Челябинская

|

-0,17%

|

933

|

0,59

|

|

3

|

Самарско-Тольяттинская

|

-0,53%

|

1 278

|

0,50

|

|

6

|

Нижегородская

|

-0,42%

|

934

|

0,47

|

|

20

|

Тульско-Новомосковская

|

-0,15%

|

408

|

0,46

|

|

14

|

Кемеровская

|

-0,61%

|

210

|

0,20

|

|

10

|

Волгоградская

|

-0,37%

|

208

|

0,15

|

|

13

|

Омская

|

-1,00%

|

129

|

0,12

|

Таблица 4

Номера агломераций и их названия, а также ключевые показатели агломераций

|

|

|

Население, тыс. человек

|

Доля населения агломерации в регионе

|

Общая площадь жилых помещений, тыс. кв. м

|

Доля жилфонда агломерации в регионе

| ||||

|

№

|

Агломерация

|

2010

|

2015

|

2020

|

2020

|

2010

|

2015

|

2020

|

2020

|

|

1

|

Московская

|

15 793

|

16 926

|

17 747

|

87%

|

351 856

|

390 648

|

437 154

|

86%

|

|

2

|

Санкт-Петербургская

|

5 689

|

6 130

|

6 459

|

89%

|

132 432

|

147 116

|

177 688

|

87%

|

|

3

|

Самарско-Тольяттинская

|

2 729

|

2 740

|

2 718

|

86%

|

59 371

|

68 446

|

76 148

|

86%

|

|

4

|

Екатеринбургская

|

2 093

|

2 192

|

2 247

|

52%

|

48 178

|

55 070

|

62 863

|

54%

|

|

5

|

Ростовская

|

2 085

|

2 111

|

2 119

|

51%

|

44 676

|

49 824

|

57 542

|

52%

|

|

6

|

Нижегородская

|

2 084

|

2 088

|

2 060

|

65%

|

48 444

|

52 532

|

56 337

|

62%

|

|

7

|

Новосибирская

|

1 922

|

2 048

|

2 117

|

76%

|

41 796

|

49 178

|

56 915

|

77%

|

|

8

|

Казанская

|

1 443

|

1 522

|

1 600

|

41%

|

33 346

|

38 774

|

45 692

|

42%

|

|

9

|

Челябинская

|

1 519

|

1 587

|

1 600

|

46%

|

34 683

|

40 042

|

44 425

|

47%

|

|

10

|

Волгоградская

|

1 413

|

1 410

|

1 399

|

56%

|

29 077

|

31 479

|

33 721

|

54%

|

|

11

|

Уфимская

|

1 369

|

1 436

|

1 480

|

37%

|

29 435

|

34 838

|

40 657

|

37%

|

|

12

|

Краснодарская

|

1 232

|

1 362

|

1 500

|

24%

|

29 128

|

37 090

|

49 670

|

31%

|

|

13

|

Омская

|

1 227

|

1 256

|

1 226

|

64%

|

27 124

|

29 342

|

31 430

|

64%

|

|

14

|

Кемеровская

|

1 191

|

1 168

|

1 138

|

43%

|

26 632

|

27 973

|

28 665

|

42%

|

|

15

|

Воронежская

|

1 282

|

1 337

|

1 369

|

59%

|

32 866

|

37 680

|

43 570

|

60%

|

|

16

|

Красноярская

|

1 113

|

1 202

|

1 239

|

43%

|

24 040

|

28 405

|

32 528

|

44%

|

|

17

|

Пермская

|

1 285

|

1 337

|

1 355

|

52%

|

27 355

|

30 806

|

34 223

|

52%

|

|

18

|

Саратовская

|

1 198

|

1 229

|

1 222

|

51%

|

29 714

|

33 967

|

36 993

|

51%

|

|

19

|

Иркутская

|

793

|

809

|

809

|

45%

|

20 187

|

23 514

|

28 844

|

47%

|

|

20

|

Тульско-Новомосковская

|

884

|

900

|

911

|

68%

|

25 213

|

26 737

|

28 908

|

66%

|

Таблица 5

Объем ветхого жилья в расчете на душу населения, кв. м (в порядке убывания в 2030 г.)

|

№ агломерации

|

Название агломерации

|

2021

|

2025

|

2030

|

|

8

|

Казанская

|

0,94

|

1,54

|

2,42

|

|

18

|

Саратовская

|

0,55

|

0,57

|

0,62

|

|

9

|

Челябинская

|

0,38

|

0,47

|

0,59

|

|

2

|

Санкт-Петербургская

|

0,21

|

0,28

|

0,57

|

|

3

|

Самарско-Тольяттинская

|

0,38

|

0,40

|

0,50

|

|

6

|

Нижегородская

|

0,33

|

0,35

|

0,47

|

|

20

|

Тульская

|

0,22

|

0,27

|

0,46

|

|

12

|

Краснодарская

|

0,46

|

0,43

|

0,42

|

|

4

|

Екатеринбургская

|

0,26

|

0,27

|

0,41

|

|

19

|

Иркутская

|

0,28

|

0,28

|

0,34

|

|

16

|

Красноярская

|

0,22

|

0,28

|

0,33

|

|

5

|

Ростовская

|

0,13

|

0,15

|

0,33

|

|

1

|

Московская

|

0,18

|

0,19

|

0,30

|

|

14

|

Кемеровская

|

0,12

|

0,13

|

0,20

|

|

17

|

Пермская

|

0,11

|

0,12

|

0,19

|

|

10

|

Волгоградская

|

0,08

|

0,08

|

0,15

|

|

7

|

Новосибирская

|

0,12

|

0,12

|

0,15

|

|

15

|

Воронежская

|

0,10

|

0,10

|

0,13

|

|

13

|

Омская

|

0,04

|

0,04

|

0,12

|

|

11

|

Уфимская

|

0,04

|

0,04

|

0,06

|

Таблица 6

Обеспеченность жильем населения агломераций и их регионов (в порядке убывания этого показателя за 2020 г. в агломерациях)

|

Обеспеченность жильем в агломерациях

|

2010

|

2015

|

2020

|

Отношение к среднему по России в 2020 г.

|

Обеспеченность жильем в регионах-территориях

агломераций

|

2010

|

2015

|

2020

|

Отношение к среднему по России в 2020 г.

|

|

Краснодарская агломерация

|

23,6

|

27,2

|

33,1

|

1,23

|

Краснодарский край

|

22,4

|

24,6

|

28,2

|

1,05

|

|

Республика Адыгея

|

24,3

|

25,8

|

27,6

|

1,03

| |||||

|

Воронежская агломерация

|

25,6

|

28,2

|

31,8

|

1,18

|

Воронежская область

|

25,8

|

28,3

|

31,6

|

1,17

|

|

Саратовская агломерация

|

24,8

|

27,6

|

30,3

|

1,13

|

Саратовская область

|

25,2

|

27,8

|

30,4

|

1,13

|

|

Тульско-Новомосковская агломерация

|

24,2

|

26,3

|

29,3

|

1,09

|

Тульская область

|

25,2

|

27,2

|

30,1

|

1,12

|

|

Казанская агломерация

|

23,1

|

25,5

|

28,6

|

1,06

|

Республика Татарстан

|

22,8

|

25,2

|

28,0

|

1,04

|

|

Самарско-Тольяттинская агломерация

|

21,8

|

25,0

|

28,0

|

1,04

|

Самарская область

|

22,3

|

25,0

|

28,0

|

1,04

|

|

Екатеринбургская агломерация

|

23,0

|

25,1

|

28,0

|

1,04

|

Свердловская область

|

23,1

|

24,9

|

27,2

|

1,01

|

|

Челябинская агломерация

|

22,8

|

25,2

|

27,8

|

1,03

|

Челябинская область

|

22,9

|

25,0

|

27,4

|

1,02

|

|

Санкт-Петербургская агломерация

|

23,3

|

24,0

|

27,5

|

1,02

|

Ленинградская область

|

25,9

|

25,8

|

30,7

|

1,14

|

|

город Санкт-Петербург

|

23,2

|

23,6

|

27,0

|

1,00

| |||||

|

Уфимская агломерация

|

21,5

|

24,3

|

27,5

|

1,02

|

Республика Башкортостан

|

21,5

|

24,2

|

27,2

|

1,01

|

|

Нижегородская агломерация

|

23,2

|

25,2

|

27,3

|

1,02

|

Нижегородская область

|

23,9

|

26,1

|

28,3

|

1,05

|

|

Ростовская агломерация

|

21,4

|

23,6

|

27,2

|

1,01

|

Ростовская область

|

21,5

|

23,6

|

26,5

|

0,99

|

|

Иркутская агломерация

|

20,6

|

22,7

|

27,1

|

1,01

|

Иркутская область

|

21,3

|

23,1

|

25,7

|

0,96

|

|

Новосибирская агломерация

|

21,7

|

24,0

|

26,9

|

1,00

|

Новосибирская область

|

21,5

|

23,8

|

26,5

|

0,99

|

|

Красноярская агломерация

|

21,6

|

23,6

|

26,2

|

0,98

|

Красноярский край

|

22,5

|

24,0

|

25,9

|

0,96

|

|

Омская агломерация

|

22,1

|

23,4

|

25,6

|

0,95

|

Омская область

|

22,4

|

23,6

|

25,8

|

0,96

|

|

Пермская агломерация

|

21,3

|

23,0

|

25,3

|

0,94

|

Пермский край

|

21,4

|

22,9

|

25,2

|

0,94

|

|

Кемеровская агломерация

|

22,4

|

23,9

|

25,2

|

0,94

|

Кемеровская область

|

22,0

|

23,7

|

25,7

|

0,96

|

|

Московская агломерация

|

22,3

|

23,1

|

24,6

|

0,92

|

Московская область

|

28,9

|

33,6

|

34,2

|

1,27

|

|

город Москва

|

18,8

|

19,3

|

19,6

|

0,73

| |||||

|

Волгоградская агломерация

|

20,6

|

22,3

|

24,1

|

0,90

|

Волгоградская область

|

21,3

|

23,2

|

25,2

|

0,94

|

|

Россия

|

22,6

|

24,4

|

26,9

|

|

|

|

|

|

|

Таблица 7

Сводная таблица динамики развития агломераций (по численности населения) в разные периоды времени [32]

|

№

|

Название

|

2010–2015 гг.

|

2015–2020 гг.

|

2020–2030 гг.

|

|

1

|

Московская агломерация

|

активный рост

|

рост

|

рост

|

|

2

|

Санкт-Петербургская агломерация

|

активный рост

|

активный рост

|

рост

|

|

3

|

Самарско-Тольяттинская агломерация

|

слабый рост

|

небольшое снижение

|

снижение

|

|

4

|

Екатеринбургская агломерация

|

рост

|

рост

|

рост

|

|

5

|

Ростовская агломерация

|

слабый рост

|

слабый рост

|

слабый рост

|

|

6

|

Нижегородская агломерация

|

стагнация

|

снижение

|

снижение

|

|

7

|

Новосибирская агломерация

|

активный рост

|

рост

|

рост

|

|

8

|

Казанская агломерация

|

активный рост

|

активный рост

|

рост

|

|

9

|

Челябинская агломерация

|

рост

|

слабый рост

|

небольшое снижение

|

|

10

|

Волгоградская агломерация

|

стагнация

|

небольшое снижение

|

снижение

|

|

11

|

Уфимская агломерация

|

рост

|

рост

|

слабый рост

|

|

12

|

Краснодарская агломерация

|

активный рост

|

активный рост

|

активный рост

|

|

13

|

Омская агломерация

|

рост

|

снижение

|

существенное снижение

|

|

14

|

Кемеровская агломерация

|

снижение

|

снижение

|

снижение

|

|

15

|

Воронежская агломерация

|

рост

|

рост

|

слабый рост

|

|

16

|

Красноярская агломерация

|

активный рост

|

рост

|

стагнация

|

|

17

|

Пермская агломерация

|

рост

|

рост

|

стагнация

|

|

18

|

Саратовская агломерация

|

рост

|

небольшое снижение

|

небольшое снижение

|

|

19

|

Иркутская агломерация

|

активный рост

|

рост

|

рост

|

|

20

|

Тульско-Новомосковская агломерация

|

снижение

|

снижение

|

существенное снижение

|

[1] В работе рассматриваются 20 крупнейших по размеру жилищного фонда агломераций.

[2] В Стратегии представлен лишь перечень городов – центров агломераций, которые «обеспечат вклад в экономический рост Российской Федерации более 0,2 процента ежегодно».

[3] Минэкономразвития разработало пакет законопроектов о развитии городских агломераций и межмуниципального сотрудничества https://www.economy.gov.ru/material/news/minekonomrazvitiya_razrabotalo_paket_zakonoproektov_o_razvitii_gorodskih_aglomeraciy_i_mezhmunicipalnogo_sotrudnichestva.html

[4] Рассчитывается как численность населения с денежными доходами ниже прожиточного минимума к общей численности населения.

[5] Экспонента взята для обеспечения лучшей интерпретируемости значений коэффициентов в рамках мультипликативной модели.

[6] Экспонента взята для обеспечения лучшей интерпретируемости значений коэффициентов в рамках мультипликативной модели.

[7] За исключением Кемеровской агломерации в период 2010-2015 гг., когда ее численность сокращалась на 0,39%, а Кемеровской области – на 0,33%.

[8] Для обеспечения сопоставимости статистических данных, анализ долгосрочных трендов проводится без учета Республики Крым и города Севастополя.

[9] Однако в отдельных случаях уровень обеспеченности жильем в агломерации превосходит не только среднее значение по России, но и показатель региона, в котором она располагается. Наибольшая разница наблюдается между Краснодарской агломерацией и регионами (Краснодарским краем и Республикой Адыгеей), на территории которых она находится. Такая ситуация объясняется высоким показателем обеспеченности жильем в ядре агломерации – городе Краснодаре – 37,6 кв. м в 2019 году (статистика за 2020 г. по общей площади жилых помещений Краснодара на сайте Росстата не опубликована).

[10] Если исключить влияние пандемийного 2020 г. (приравняв в данном году темп прироста населения к 2019 г.), темп прироста за рассматриваемый период составит 0,040%.

[11] Статистика по общей площади жилых помещений Тульской области в разрезе муниципальных образований за 2020 г. на момент написания данной статьи на сайте Росстата не опубликована. Поэтому данные по ней носят оценочный характер.

[12] Обеспеченность жильем по России в целом рассчитана по фиксированному набору субъектов РФ (без учета Крыма) для демонстрации тенденции по сопоставимому кругу объектов. С учетом Крыма обеспеченность населения жильем возросла с 23,9 кв. м на 1 человека в 2014 г. до 26,9 кв. м в 2020 г.

[13] Темпы роста по России в целом до 2014 г. – не включая Крым, с 2015 г. – включая Крым. Темпы роста по агломерациям и периферии с 2011 по 2013 г. – без Московской агломерации по причине нестабильной динамики показателя в этот период времени из-за изменения границ территорий ее регионов.

[14] Здесь и далее под термином «регионы» подразумеваются регионы, на которых располагаются агломерации.

[15] Расшифровка номеров агломераций представлена в Приложении (табл. 4).

[16] Наибольшие темпы прироста населения среди агломераций всех групп наблюдались в Краснодарской агломерации: в среднем +2,0% ежегодно. В Московской агломерации рост показателя составил 1.4%, в Санкт-Петербургской – 1,5%.

[17] Показатели агломерации сравнивались не с каждым регионом в отдельности, а с их суммарными значениями.

[18] В Краснодарской агломерации – на 5,0%, что является лучшим показателем среди всех агломераций; в Московской и Санкт-Петербургской агломерации – на 2,1%

[19] Рассчитывается как отношение средней стоимости 1 кв. м жилья на первичном и вторичном рынках к среднему размеру денежных доходов граждан.

[20] Коэффициент доступности жилья по России в среднем в 2015 г. составил 1,8, в Москве – 3,0, в Московской области – 2,0 (средневзвешенное значение показателя по размеру жилищного фонда – 2,5).

[21] В этих агломерациях сосредоточены крупные промышленные центры, однако развитость экономик большинства регионов (размер ВРП на душу населения в целом и уровень зарплат, в частности, которые во многом определяют качество жизни населения) остается невысокой. Основу экономики Екатеринбургской агломерации составляет горнодобывающая и металлургическая отрасль, а также машиностроение. Работы в этих отраслях зачастую связаны с тяжелыми, вредными и даже опасными условиями труда. Экономика Челябинской агломерации слабо диверсифицирована и в ее структуре преобладает черная металлургия, а также машиностроение. Однако, помимо тяжелых условий труда, металлургическое производство оказывает серьезное негативное влияние на окружающую среду, что не делает регион привлекательным для жизни. Схожая ситуация наблюдается в Уфимской агломерации, которая является лидером в нефтепереработке, и Пермской агломерации, основу экономики которой составляет нефтехимическая промышленность. В Воронежской агломерации предпосылки для оттока населения создаются близостью расположения к Московской агломерации. Из Иркутской агломерации население мигрирует в основном по причине недостаточно развитой образовательной системы и неблагоприятных климатических условий.

[22] Известно, что Московская агломерация (прежде всего, в силу высокого уровня заработной платы и ВРП на душу населения) является очень привлекательной для переезда жителей из других регионов. Представляется, что относительная близость расположения Тульско-Новомосковской и Нижегородской к ней усиливает этот процесс (и хотя Нижегородская область расположена заметно дальше, это компенсируется хорошей транспортной доступностью). Ростовской агломерации, где очень развита аграрная промышленность и сельскохозяйственное машиностроение, как и другим агломерациям, не достает комплексности в развитии, высокого качества образования и научных центров, что приводит к оттоку молодых специалистов. Экономики Самарско-Тольяттинской и Омской агломерации сконцентрированы на кластерном развитии (ОПК, автомобилестроение, авиастроение), однако в их работе не хватает более тесного взаимодействия между участниками для получения синергетического эффекта и, соответственно, импульса в развитии науки и внедрении научных достижений в производство (кроме того, отрасли специализации в рассматриваемый период испытывали объективные сложности в развитии). Как следствие, часть молодых людей уезжает в другие регионы для получения образования более высокого уровня. Проблемы в Волгоградской агломерации обусловлены сокращением темпов производства и закрытием крупных предприятий. В Кемеровской агломерации высокоразвита угольная промышленность, что негативно влияет на экологию и в результате делает регион непривлекательным для жизни.

[23] Была принята Стратегия пространственного развития Российской Федерации на период до 2025 года. http://static.government.ru/media/files/UVAlqUtT08o60RktoOXl22JjAe7irNxc.pdf

[24] Также, например, в рамках таких проектов как Всероссийский конкурс лучших проектов создания комфортной городской среды в малых городах и исторических поселениях. http://government.ru/awards/698/about/

[25] В 2019 г. была утверждена государственная программа «Комплексное развитие сельских территорий». http://government.ru/docs/36905/

[26] Жилищный фонд Московской агломерации возрастал ежегодно в среднем на 2,3%, Санкт-Петербургской – на 3,9%.

[27] В 2020 г. в регионах Московской агломерации доступность покупки жилья для населения была ниже (суммарно) на 15,6%, Санкт-Петербургской – на 22,3% по сравнению со среднероссийской.

[28] Среднегодовой рост индекса физического объема ВРП регионов агломерации составил 100,3%, а России – 101,7%.

[29] Прогноз был скорректирован с учетом последних данных Минэкономразвития России.

[30] Предположительная численность населения. https://www.fedstat.ru/indicator/36727

[31] Как было отмечено ранее, именно в этот период произошли перемены в развитии большинства агломераций.

[32] Активный рост: x≥1,0%, рост: 1,0%>x≥0,25%, слабый рост: 0,25%>x≥0,05%, стагнация: 0,05%>x>-0,05%, небольшое снижение: -0,05%≥x>-0,25%, снижение: -0,25%≥x>-1,0%, существенное снижение: x≤-1,0%.

Источники:

2. Анализ состояния жилищной сферы на территориях основных российских городских агломераций. Фонд «Институт экономики города», АО «ДОМ.РФ». [Электронный ресурс]. URL: https://www.urbaneconomics.ru/sites/default/files/dom_rf_broshyura.pdf.

3. Волчкова И.В. Теоретические и практические подходы к исследованию процессов формирования городских агломераций // Региональная экономика: теория и практика. – 2013. – № 29. – c. 42-49.

4. Гайнанов Д.А., Уляева А.Г. Социально-экономическое и пространственное развитие муниципальных образований в составе городской агломерации // Вестник Белгородского университета кооперации, экономики и права. – 2018. – № 6(73). – c. 60-71.

5. Гареев И.Ф., Хафизов А.Ф., Мухаметова Н.Н., Хуснутдинов Ф.Ф., Ефимова А.А. Исследование потребности населения Казанской агломерации в современных объектах малоэтажного строительства // Жилищные стратегии. – 2020. – № 1. – c. 97-126. – doi: 10.18334/zhs.7.1.100951.

6. Дмитриев М.Э., Мисихина С.Г. Рынок жилья московской агломерации: вызовы для населения и экономической политики // Общественные науки и современность. – 2016. – № 4. – c. 78-88.

7. Кириллов П.Л., Махрова А.Г. Пространственно-иерархическая дифференциация цен на жилье между российскими городами // Регион: Экономика и Социология. – 2014. – № 3(83). – c. 267-286.

8. Коломак Е.А., Незавитина А.О. Оценка роли крупных городов и агломераций в городской системе России (на примере рынка жилья) // Регион: Экономика и Социология. – 2020. – № 4(108). – c. 3-22. – doi: 10.15372/REG20200401.

9. Косинский П.Д., Медведев А.В., Меркурьев В.В. Экономическое обоснование формирования агломераций муниципальных образований // Экономика и управление. – 2013. – № 8(94). – c. 11-17.

10. Куричев Н.К., Куричева Е.К. Региональная дифференциация активности покупателей на первичном рынке жилья Московской агломерации // Региональные исследования. – 2018. – № 1(59). – c. 22-38.

11. Куричев Н.К., Куричева Е.К. Миграционная и инвестиционная активность жителей городов России на рынке жилья Москвы и Подмосковья // Регион: Экономика и Социология. – 2018. – № 3(99). – c. 171-197. – doi: 10.15372/REG20180309.

12. Нещадин А., Прилепин А. Городские агломерации как инструмент динамичного социально-экономического развития регионов России // Общество и экономика. – 2010. – № 12. – c. 121-139.

13. Ноздрина Н.Н., Макагонов П.П., Минченко М.М. Особенности развития городской системы расселения Московской области // Проблемы прогнозирования. – 2019. – № 6(177). – c. 123-135.

14. Первый глобальный рэнкинг агломераций. PricewaterhouseCoopers. [Электронный ресурс]. URL: https://www.pwc.ru/ru/assets/agglomerations-rus.pdf.

15. Полиди Т.Д., Гершович А.Я. Влияние коронакризиса на экономику крупнейших российских городских агломераций в 2020 году // Вопросы экономики. – 2021. – № 5. – c. 145-159. – doi: 10.32609/0042-8736-2021-5-145-159.

16. Распоряжение Правительства РФ от 13 февраля 2019 г. N 207-р. «Стратегия пространственного развития Российской Федерации на период до 2025 года». Static.government.ru. [Электронный ресурс]. URL: http://static.government.ru/media/files/UVAlqUtT08o60RktoOXl22JjAe7irNxc.pdf.

17. Российский статистический ежегодник. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/12994.

18. Сальников В.А., Михеева О.М. Развитие подходов к анализу и прогнозированию состояния и динамики жилищного фонда России // Проблемы прогнозирования. – 2019. – № 4(175). – c. 106-116.

19. Стерник С.Г., Гареев И.Ф., Хафизов А.Ф. Исследование привлекательности проектов комплексного освоения территорий в Казанской агломерации // Недвижимость: экономика, управление. – 2020. – № 4. – c. 28-36. – doi: 10.22227/2073-8412.2020.4.28-36.

20. Стратегия развития жилищной сферы Российской Федерации на период до 2025 года. Minstroyrf.gov.ru. [Электронный ресурс]. URL: https://minstroyrf.gov.ru/upload/iblock/ec7/Strategiya-zhilishchnoi_-sfery.pdf.

21. Шитова Ю.Ю. Влияние рынка жилья на маятниковую трудовую миграцию в Московской агломерации // Экономическая наука современной России. – 2009. – № 4(47). – c. 99-107.

22. Шитова Ю.Ю., Шитов Ю.А. Анализ долгосрочной динамики факторов, определяющих маятниковую трудовую миграцию в Подмосковье // Проблемы прогнозирования. – 2016. – № 4(157). – c. 151-162.

23. Ago T., Morita T., Tabuchi T., Yamamoto K. Elastic labor supply and agglomeration // Journal of Regional Science. – 2018. – № 2. – p. 350-362. – doi: 10.1111/jors.12361.

24. Chauvin J.P., Glaeser E., Ma Y., Tobio K. What is different about urbanization in rich and poor countries? Cities in Brazil, China, India and United States // Journal of Urban Economics. – 2017. – p. 17-49. – doi: 10.1016/j.jue.2016.05.003.

Страница обновлена: 30.07.2026 в 15:45:36

Download PDF | Downloads: 62

The most important trends in the development of the housing sector in the largest agglomerations

Mikheeva O.M.Journal paper

Russian Journal of Housing Research

Volume 9, Number 1 (January-March 2022)

Abstract:

The article presents the results of calculations and comparative analysis of the key indicators of the housing sector in the 20 largest agglomerations of Russia and their regions in 2010-2020. For the actual and forecast period (until 2030), depending on the development trajectory, a grouping of agglomerations and their regions is proposed. A scenario forecast of the volume of outdated housing stock by 2030 for agglomerations has been suggested. It is shown that in the future, in many agglomerations, there will be a problem of an increasing volume of outdated housing stock, which will need demolition or major repairs of load-bearing structures.

Keywords: urban agglomeration, housing stock, population, housing stock retirement forecast

Funding:

JEL-classification: R21, R21, R23

References:

Ago T., Morita T., Tabuchi T., Yamamoto K. (2018). Elastic labor supply and agglomeration Journal of Regional Science. 58 (2). 350-362. doi: 10.1111/jors.12361.

Chauvin J.P., Glaeser E., Ma Y., Tobio K. (2017). What is different about urbanization in rich and poor countries? Cities in Brazil, China, India and United States Journal of Urban Economics. 98 17-49. doi: 10.1016/j.jue.2016.05.003.

Dmitriev M.E., Misikhina S.G. (2016). Rynok zhilya moskovskoy aglomeratsii: vyzovy dlya naseleniya i ekonomicheskoy politiki [Housing market in Moscow region: a challenge for the population and economic policy]. Social Sciences and Contemporary World. (4). 78-88. (in Russian).

Gareev I.F., Khafizov A.F., Mukhametova N.N., Khusnutdinov F.F., Efimova A.A. (2020). Issledovanie potrebnosti naseleniya Kazanskoy aglomeratsii v sovremennyh obektakh maloetazhnogo stroitelstva [Research on the needs of the Kazan agglomeration population in modern low-rise construction facilities]. Russian Journal of Housing Research. 7 (1). 97-126. (in Russian). doi: 10.18334/zhs.7.1.100951.

Gaynanov D.A., Ulyaeva A.G. (2018). Sotsialno-ekonomicheskoe i prostranstvennoe razvitie munitsipalnyh obrazovaniy v sostave gorodskoy aglomeratsii [Socio-economic and spatial development of municipalities within the urban agglomeration]. Herald of the Belgorod University of Cooperation, Economics and Law. (6(73)). 60-71. (in Russian).

Kirillov P.L., Makhrova A.G. (2014). Prostranstvenno-ierarkhicheskaya differentsiatsiya tsen na zhile mezhdu rossiyskimi gorodami [Spatial and hierarchical differentiation of accommodation prices among Russian cities]. Regional Research of Russia. (3(83)). 267-286. (in Russian).

Kolomak E.A., Nezavitina A.O. (2020). Otsenka roli krupnyh gorodov i aglomeratsiy v gorodskoy sisteme Rossii (na primere rynka zhilya) [Assessing the role of large cities and agglomerations in the Russian urban system (case study of housing market)]. Regional Research of Russia. (4(108)). 3-22. (in Russian). doi: 10.15372/REG20200401.

Kosinskiy P.D., Medvedev A.V., Merkurev V.V. (2013). Ekonomicheskoe obosnovanie formirovaniya aglomeratsiy munitsipalnyh obrazovaniy [The Russian Federation: the economic rationale behind its formation of municipal agglomerations]. Economics and management. (8(94)). 11-17. (in Russian).

Kurichev N.K., Kuricheva E.K. (2018). Migratsionnaya i investitsionnaya aktivnost zhiteley gorodov Rossii na rynke zhilya Moskvy i Podmoskovya [Migratory and investment activity of Russian citizens in the real estate market of Moscow and Moscow oblast]. Regional Research of Russia. (3(99)). 171-197. (in Russian). doi: 10.15372/REG20180309.

Kurichev N.K., Kuricheva E.K. (2018). Regionalnaya differentsiatsiya aktivnosti pokupateley na pervichnom rynke zhilya Moskovskoy aglomeratsii [Regional differentiation of buyers activity on the primary housing market of Moscow agglomeration]. Regional research. (1(59)). 22-38. (in Russian).

Neschadin A., Prilepin A. (2010). Gorodskie aglomeratsii kak instrument dinamichnogo sotsialno-ekonomicheskogo razvitiya regionov Rossii [City agglomerations as an instrument for dynamic social and economic growth of the Russian regions]. Society and economics. (12). 121-139. (in Russian).

Nozdrina N.N., Makagonov P.P., Minchenko M.M. (2019). Osobennosti razvitiya gorodskoy sistemy rasseleniya Moskovskoy oblasti [Features of the development of the urban settlement system in the Moscow oblast]. Problems of forecasting. (6(177)). 123-135. (in Russian).

Polidi T.D., Gershovich A.Ya. (2021). Vliyanie koronakrizisa na ekonomiku krupneyshikh rossiyskikh gorodskikh aglomeratsiy v 2020 godu [The impact of corona crisis on the economies of major metropolitan areas]. Voprosy Ekonomiki. (5). 145-159. (in Russian). doi: 10.32609/0042-8736-2021-5-145-159.

Salnikov V.A., Mikheeva O.M. (2019). Razvitie podkhodov k analizu i prognozirovaniyu sostoyaniya i dinamiki zhilishchnogo fonda Rossii [Analysis and forecast of Russian housing stock based on new data sources]. Problems of forecasting. (4(175)). 106-116. (in Russian).

Shitova Yu.Yu. (2009). Vliyanie rynka zhilya na mayatnikovuyu trudovuyu migratsiyu v Moskovskoy aglomeratsii [Impact of property market on commuting in Moscow agglomeration]. Economics of Contemporary Russia. (4(47)). 99-107. (in Russian).

Shitova Yu.Yu., Shitov Yu.A. (2016). Analiz dolgosrochnoy dinamiki faktorov, opredelyayushchikh mayatnikovuyu trudovuyu migratsiyu v Podmoskove [Analysis of long-term dynamics of factors that determine labor commuting in the Moscow region]. Problems of forecasting. (4(157)). 151-162. (in Russian).

Sternik S.G., Gareev I.F., Khafizov A.F. (2020). Issledovanie privlekatelnosti proektov kompleksnogo osvoeniya territoriy v Kazanskoy aglomeratsii [A study of the attractiveness of projects entailing the integrated territorial development of the Kazan agglomeration]. Real estate: economics, management. (4). 28-36. (in Russian). doi: 10.22227/2073-8412.2020.4.28-36.

Volchkova I.V. (2013). Teoreticheskie i prakticheskie podkhody k issledovaniyu protsessov formirovaniya gorodskikh aglomeratsiy [Theoretical and practical approaches to the study of the processes of formation of urban agglomerations]. Regional Economics: Theory and Pactice. (29). 42-49. (in Russian).