Рынок труда городских агломераций: состояние и проблемы развития

Секушина И.А.1![]()

1 Вологодский научный центр Российской академии наук, ,

Скачать PDF | Загрузок: 91

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65658876

Аннотация:

В статье рассматривается проблематика развития рынка труда городских агломераций. В отличие от ранее представленных работ объектом настоящего исследования выступают агломерации с численностью населения менее 500 тыс. человек (Вологодская, Архангельская, Тамбовская, Калужская, Норильская, Сургутская, Ханты-Мансийская, Южно-Сахалинская). Установлено, что в период 2011-2022 гг. во всех из них, за исключением Калужской, наблюдается тенденция нарастания концентрации населения трудоспособного возраста. На основе результатов оценки сбалансированности спроса и предложения на рынке труда выявлены риски появления дефицита кадров в Вологодской, Архангельской и Ханты-Мансийской агломерациях, при этом в городах-ядрах проблема стоит более остро, чем в спутниковой зоне. Установлено, что практически во всех рассмотренных агломерациях показатель соотношения заработной платы к прожиточному минимуму выше чем в среднем по региону, что выступает важнейшим стимулом для привлечения квалифицированных кадров. Вместе с тем наблюдается тенденция снижения уровня дифференциации заработных плат внутри агломерации: размер оплаты труда в спутниковых зонах постепенно догоняет значения показателей в ядрах. Научная новизна работы состоит в расширении представлений о состоянии и проблемах развития рынка труда городских агломераций «второго эшелона», а также оценке его сбалансированности в разрезе ядро/спутниковая зона. Материалы статьи могут найти практическое применение у органов государственной власти субъектов РФ и органов местного самоуправления при разработке управленческих инструментов по формированию единого рынка труда городских агломераций.

Ключевые слова: городская агломерация, рынок труда, спрос и предложение труда, агломерационные процессы, крупный город, спутниковая зона

Финансирование:

Исследование выполнено за счет гранта Российского научного фонда № 23-78-10054, https://rscf.ru/project/23-78-10054/

Введение

В настоящее время городские агломерации играют важную роль в развитии национальной экономики любой страны. По оценкам экспертов, в 2021 году на территории только 22 крупнейших российских агломераций проживало 41% населения страны, производилось 53% валовой добавленной стоимости, на их долю приходилось 46% инвестиций в основной капитал [1].

Городские агломерации являются центрами экономического роста и привлечения инвестиций, в них сосредоточено большое количество научных и образовательных учреждений, а также организаций, предоставляющих населению широкий спектр социальных услуг. Концентрация различного рода ресурсов приводит к получению мультипликативных эффектов, в результате чего в агломерациях наблюдаются более высокие по сравнению с неагломерированными территориями показатели деловой активности.

С одной стороны, агломерационная экономика является причиной дифференциации производительности труда в национальном масштабе [23], с другой стороны, оказывает существенное влияние на функционирование местных рынков труда [17]. Одним из таких проявлений является увеличение интенсивности трудовых миграционных потоков в ядра агломераций из населенных пунктов спутниковой зоны, что в свою очередь может привести как к интеграции локальных рынков рабочей силы, так и к росту неоднородности агломерационных рынков труда [3]. Вместе с тем, есть и положительные эффекты, которые заключаются в том, что с увеличением производительности труда в агломерациях за счет эффекта масштаба, происходит рост заработных плат [16, 21]. С увеличением доходов у жителей городов повышаются требования к качеству жизни и комфортности городской среды, что является фактором, мотивирующим органы власти больше средств инвестировать в развитие городской инфраструктуры [25].

На сегодняшний день в России изучение проблематики развития рынков труда городских агломераций является одной из важнейших с практической точки зрения задач. Не случайно в российском законодательстве [2] в перечне ключевых показателей, рекомендуемых для проведения анализа социально-экономического развития и прогнозирования развития агломераций, два из четырех индикаторов отражают состояние рынка труда: среднесписочная численность работников организаций и среднемесячная заработная плата [11].

В научной литературе представлен целый ряд работ, посвященных изучению данной тематики, в т.ч. анализу демографических процессов, влияющих на формирование единого рынка труда городских агломераций [2, 13, 24]; исследованию их внутренней структуры [1]; проблемам безработицы [19, 20]. При этом объектом исследования в большинстве из них выступают агломерации, формируемые вокруг крупнейших городов с численностью населения свыше 1 млн чел. Однако в России городов-миллионников насчитывается лишь 16, но практически в каждом регионе имеются крупные и большие города, которые могут рассматриваться как ядра уже сложившихся или формирующихся агломераций «второго эшелона». Следует отметить, что если в первоначальном варианте Стратегии пространственного развития РФ на период до 2025 года (далее – СПР) в качестве перспективных центров экономического роста были выделены 42 города (или группы городов), образующих крупнейшие и крупные агломерации с численностью населения 500 тыс. чел., то в 2022 году в документ были внесены изменения, и в данный перечень были включены еще 23 города, в том числе те, которые образуют агломерации с людностью менее 500 тыс. чел.

В последние годы появляется все больше работ, в которых рассматриваются агломерации «второго эшелона» [4, 6, 7, 14], однако проблематика развития рынка труда в них детально не рассматривается. Недостаточная исследованность данных аспектов актуализирует научную и практическую значимость представленного исследования.

Цель работы – анализ состояния, выявление особенностей и проблем развития рынка труда городских агломераций с численностью населения менее 500 тыс. человек.

Для достижения поставленной цели в качестве объекта исследования нами были выбраны 8 таких агломераций: Архангельская, Вологодская, Тамбовская, Калужская, Ханты-Мансийская, Сургутская, Норильская и Южно-Сахалинская. Обоснование границ и перечня муниципальных образований, входящих в состав рассматриваемых городских агломераций, представлено в ранее проведенных исследованиях по данной тематике [8].

Для достижения цели исследования были решены следующие задачи:

1) рассмотрены и обобщены теоретические подходы к оценке состояния рынка труда городских агломераций;

2) проведен анализ спроса и предложения на рынке труда агломераций, дана оценка цены труда в разрезе ядро/спутниковая зона;

3) выявлены трудности и потенциальные риски формирования единого рынка труда.

Научная новизна представленного исследования состоит в расширении представлений о состоянии и проблемах развития рынка труда городских агломераций «второго эшелона». Элементы научной новизны также заключаются в оценке его сбалансированности в разрезе ядро/спутниковая зона.

Теоретико-методологические основы исследования.

В современной научной литературе достаточно распространенным методом для изучения рынка труда является проведение сравнительного анализа показателей как по субъекту РФ и городской агломерации, так и в разрезе муниципальных образований, входящих в их состав. Первое позволяет дать оценку того, насколько ситуация с трудовыми ресурсами в агломерации отлична от положения дел в среднем по региону. В свою очередь сравнительный анализ показателей между муниципалитетами дает возможность выявить наличие дисбалансов непосредственно в ней самой.

Вопросы обеспечения сбалансированности рынка труда в той или иной степени затрагиваются во многих научных работах. При этом большинство ученых обращаются к двум основным категориям – спрос и предложение рабочей силы, однако для их оценки используют разные показатели.

Определенного внимания заслуживает методический подход для оценки сбалансированности агломерационных процессов, предложенный «Институтом экономики города» [3], основанный на расчете следующих индикаторов:

- коэффициент вариации среднего значения уровня доходов населения;

- коэффициент вариации соотношения числа рабочих мест и численности экономически активного населения;

- коэффициент вариации уровня застойной безработицы.

Как отмечают сами исследователи, все эти показатели имеют ряд ограничений для практического использования. Вместе с тем, в работе [3] на материалах Томской агломерации была проведена апробация данного подхода, в результате которой авторами выявлено наличие неоднородности внутри агломерации по уровню доходов населения, соотношению числа рабочих мест и численности экономически активного населения.

В работе [5] составлена карта рейтинговых оценок муниципальных образований, входящих в состав Южно-Кузбасской агломерации, на основе данных о среднегодовой численности населения, уровне зарегистрированной безработицы и среднемесячной заработной плате за три года, что позволило выявить наличие разновекторных тенденций на рынке труда, а также определить лидеров и аутсайдеров среди муниципальных образований агломерации.

Козлова О.А. и Макарова М.Н. в своем исследовании на материалах Екатеринбургской агломерации используют показатели численности занятых, уровня регистрируемой безработицы, среднемесячной заработной платы [9]. Для оценки сбалансированности рынка труда рассчитывается разница значений численности рабочей силы и общего количества вакансий. Так авторами, было выявлено наличие дисбалансов, которые проявляются в улучшении ситуации с трудовыми ресурсами в ядре агломерации (снижение уровня безработицы, рост среднемесячной заработной платы) на фоне ухудшения или отсутствия положительной динамики показателей на рынке труда муниципальных образований спутниковой зоны.

Проблема наличия дифференциации показателей, характеризующих состояние рынка труда внутри агломераций, подтверждаются и в работе [1], в которой представлен анализ показателей по 35 крупнейшим агломерациям России. При этом автор в своем исследовании базируется на использовании поясной модели агломерации, предполагающей ее деление в зависимости от транспортной доступности на центр (первый пояс), ядро без центра (второй пояс) и окружение без ядра (третий пояс). В качестве ключевых показателей берутся обеспеченность рабочими местами, а также относительный уровень оплаты труда.

Определенный научный интерес представляет работа Попова А.В. [12], посвященная проблематике формирования единого рынка труда Вологодской городской агломерации, которая также является объектом нашего исследования. В качестве индикаторов, характеризующих напряженность на рынке труда, используются уровень регистрируемой безработицы и коэффициент нагрузки незанятого населения на одно заявленную вакансию.

Тематика развития рынков труда агломераций также достаточно широко представлена в зарубежных исследованиях. При этом спектр изучаемых вопросов не ограничивается анализом цены труда, количества вакансий и уровня безработицы, что во многом возможно благодаря большей доступности статистических данных. Достаточно широко представлены работы по изучению влияния экономики агломераций на производительность оплату труда [16, 18, 21]. При этом, большинство авторов приходят к выводу о наличии положительной корреляции между размером города, производительностью труда и заработной платой.

Особое внимание исследователей также привлекает изучение вопросов дифференциации величины заработных плат внутри самих городских агломераций. К примеру, в работе [15] выявлено, что доход на душу населения, величина реальной заработной платы и благосостояние населения всегда выше в более агломерированных территориях. Достаточно интересны, на наш взгляд, исследования, посвященные изучению влияния количества высококвалифицированных работников на уровень заработных плат низкоквалифицированного персонала. Так, в [22] обосновано, что высококвалифицированный человеческий капитал оказывает большое и положительное влияние на заработную плату работников сферы услуг, не имеющих высшего образования, однако в отношении производственной сферы данные эффекты проявляются не так заметно.

В российских реалиях проведение подобных глубинных исследований по изучению рынков труда городских агломераций серьезно ограничено проблемой доступности статистической и ведомственной информации, а анализ сразу по нескольким агломерациям из разных субъектов РФ еще больше усложняет данную задачу. В рамках настоящего исследования мы постарались рассмотреть показатели, имеющиеся по всем 8 рассматриваемым агломерациям, однако некоторые сведения представлены лишь по отдельным из них.

Для оценки предложения на рынке труда в качестве основного показателя нами использовались данные о численности населения в трудоспособном возрасте в субъекте РФ, ядре и спутниковой зоне агломерации. В силу ограниченности данных муниципальной статистики оценка спроса на труд в агломерациях проводилась на основе имеющейся информации о количестве вакансий работодателей. Для определения цены труда, нами проведены расчеты показателей отношения среднемесячной заработной платы работников организаций к величине регионального прожиточного минимума.

В нашей работе мы сфокусировались на двух важных аспектах: во-первых, сравнить показатели, характеризующие состояние рынка труда в субъекте РФ и в городской агломерации, а, во-вторых, выявить дисбалансы между ядром и спутниковой зоной. Для решения поставленных задач применялся метод статистического анализа данных по рынку труда муниципальных образований, входящих в состав исследуемых городских агломераций.

В качестве информационной базы исследования использовались статистические материалы территориальных органов Федеральной службы государственной статистики субъектов РФ, в которых расположены городские агломерации, а также данные органов исполнительной власти регионов, осуществляющих функции по выработке государственной политики в сфере труда и занятости населения.

Результаты исследования.

На первом этапе исследования в целях оценки предложения на рынке труда нами был проведен анализ динамики численности населения в трудоспособном возрасте в городских агломерациях за период 2011-2022 гг., а также расчет его доли в региональных значениях показателя.

На основе, представленных в таблице 1 данных, можно заключить, что за исследуемый период практически во всех городских агломерациях сократилась численность населения трудоспособного возраста. Исключением являются лишь агломерации ХМАО-Югры, где на фоне снижения значений показателей в среднем по региону наблюдается их рост в Ханты-Мансийской агломерации на 15,4%, а в Сургутской – на 3,7%.

Таблица 1. Динамика численности населения в трудоспособном возрасте, тыс. чел.

|

Территория

|

2011 г.

|

2015 г.

|

2020 г.

|

2022 г.

|

2022 г./2011 г.,

|

|

Вологодская агломерация

| |||||

|

Городская

агломерация

|

279,5

|

268,8

|

251,8

|

251,2

|

89,9

|

|

в

т.ч. ядро ГА – ГО г. Вологда

|

196,4

|

192,5

|

180,4

|

180,1

|

91,7

|

|

спутниковая

зона

|

83,1

|

76,3

|

71,4

|

71,1

|

85,5

|

|

Доля

ГА в субъекте РФ, %

|

38,8

|

40,4

|

40,8

|

40,4

|

1,6

|

|

Доля

ядра ГА в субъекте РФ, %

|

27,3

|

28,9

|

29,2

|

29,0

|

1,7

|

|

Итого

по Вологодской области

|

720

|

665,1

|

617,6

|

6219,7

|

86,4

|

|

Архангельская агломерация

| |||||

|

Городская

агломерация

|

384,5

|

361,1

|

337,7

|

347,6

|

90,4

|

|

в

т.ч. ядро ГА – ГО г. Архангельск

|

222,6

|

215

|

205

|

211

|

94,8

|

|

спутниковая

зона

|

161,9

|

146,1

|

132,7

|

136,6

|

84,3

|

|

Доля

ГА в субъекте РФ, %

|

54,4

|

56,8

|

58,0

|

65,2

|

10,8

|

|

Доля

ядра ГА в субъекте РФ, %

|

31,5

|

33,8

|

35,2

|

39,6

|

8,1

|

|

Итого

по Архангельской области

|

707,3

|

635,2

|

581,3

|

533,3

|

75,4

|

|

Тамбовская агломерация

| |||||

|

Городская

агломерация

|

315,8

|

309,3

|

286,6

|

284,2

|

90,0

|

|

в

т.ч. ядро ГА – ГО город Тамбов

|

172,9

|

171,6

|

165,3

|

153,9

|

89,0

|

|

спутниковая

зона

|

142,9

|

137,7

|

121,4

|

130,3

|

91,2

|

|

Доля

ГА в субъекте РФ, %

|

49,6

|

52,2

|

53,1

|

52,8

|

3,2

|

|

Доля

ядра ГА в субъекте РФ, %

|

27,1

|

29,0

|

30,6

|

28,6

|

1,5

|

|

Итого

по Тамбовской области

|

637,3

|

592,4

|

539,6

|

538,2

|

84,5

|

|

Калужская агломерация

| |||||

|

Городская

агломерация

|

275,8

|

270,8

|

248,3

|

270

|

97,9

|

|

в

т.ч. ядро ГА – ГО город Калуга

|

208,3

|

211,2

|

192,2

|

207,8

|

99,7

|

|

спутниковая

зона

|

67,5

|

59,6

|

56,1

|

62,2

|

92,1

|

|

Доля

ГА в субъекте РФ, %

|

45,6

|

47,1

|

43,8

|

44,2

|

-1,4

|

|

Доля

ядра ГА в субъекте РФ, %

|

34,4

|

36,8

|

33,9

|

34,0

|

-0,4

|

|

Итого

по Калужской области

|

604,8

|

574,6

|

567,2

|

610,4

|

100,9

|

|

Южно-Сахалинская агломерация

| |||||

|

Городская

агломерация

|

178

|

175,3

|

171,6

|

175,8

|

98,8

|

|

в

т.ч. ядро ГА – ГО г. Южно-Сахалинск

|

124,1

|

126,1

|

124,3

|

128,1

|

103,2

|

|

спутниковая

зона

|

53,9

|

49,2

|

47,3

|

47,7

|

88,6

|

|

Доля

ГА в субъекте РФ, %

|

57,3

|

60,5

|

61,0

|

65,2

|

7,8

|

|

Доля

ядра ГА в субъекте РФ, %

|

40,0

|

43,5

|

44,2

|

47,5

|

7,5

|

|

Сахалинская

область

|

310,4

|

289,9

|

281,3

|

270

|

86,9

|

|

Норильская агломерация

| |||||

|

Городская

агломерация

|

150,6

|

20543

|

143,3

|

140,6

|

93,4

|

|

в

т.ч. ядро ГА – ГО г. Норильск

|

128

|

Н.д.

|

124,7

|

122,3

|

95,5

|

|

спутниковая

зона

|

22,6

|

20,5

|

18,6

|

18,3

|

80,9

|

|

Доля

ГА в субъекте РФ, %

|

8,5

|

1,2

|

8,8

|

8,6

|

0,0

|

|

Доля

ядра ГА в субъекте РФ, %

|

7,2

|

0,0

|

7,7

|

7,4

|

0,2

|

|

Итого

по Красноярскому краю

|

1768,1

|

1682,6

|

1621,2

|

1641,9

|

92,9

|

|

Ханты-Мансийская агломерация

| |||||

|

Городская

агломерация

|

69,6

|

77,1

|

77,3

|

80,4

|

115,4

|

|

в

т.ч. ядро ГА – ГО г. Ханты-Мансийск

|

56,6

|

64,7

|

65,7

|

69

|

121,9

|

|

спутниковая

зона

|

13,1

|

12,4

|

11,7

|

11,4

|

87,2

|

|

Доля

ГА в субъекте РФ, %

|

6,6

|

7,5

|

7,5

|

7,6

|

1,1

|

|

Доля

ядра ГА в субъекте РФ, %

|

5,3

|

6,3

|

6,4

|

6,5

|

1,2

|

|

Сургутская агломерация

| |||||

|

Городская

агломерация

|

441,2

|

440,7

|

444,2

|

457,3

|

103,7

|

|

в

т.ч. ядро ГА – ГО г. Сургут

|

216,3

|

223,6

|

234,5

|

244,5

|

113,0

|

|

Спутниковая

зона

|

224,9

|

217094

|

209,7

|

212,9

|

94,6

|

|

Доля

ГА в субъекте РФ, %

|

41,6

|

42,8

|

43,1

|

43,4

|

1,8

|

|

Доля

ядра ГА в субъекте РФ, %

|

20,4

|

21,7

|

22,7

|

23,2

|

2,8

|

|

Итого

по ХМАО-Югра

|

1061,5

|

1029,8

|

1031,5

|

1053,8

|

99,3

|

Примечание: ГА – городская агломерация, ГО – городской округ.

Источник: составлено автором на основе Базы данных показателей муниципальных образований и сборников «Регионы России» за 2012, 2016, 2021 и 2023 гг.

Несмотря на в целом негативные тенденции, в Вологодской, Архангельской, Тамбовской, Южно-Сахалинской и Норильской агломерациях темпы снижения численности трудоспособного населения ниже, чем в среднем по субъектам РФ, в которых они расположены. На наш взгляд, это можно объяснить тем, что городские агломерации более привлекательны для экономически активного населения. Подтверждением этому является увеличение их доли в общей численности трудоспособного населения региона. Особенно отчетливо это проявляется в Архангельской агломерации, где за 2011-2022 гг. данный показатель увеличился на 10,8 п.п., а также в Южно-Сахалинской агломерации – рост на 7,8 п.п. В целом среди рассматриваемых субъектов РФ по данным на 2022 г. именно в этих двух агломерациях сконцентрирована наиболее высокая доля трудоспособного населения региона: в Архангельской – 65,2%, в Южно-Сахалинской – 65,2%.

На фоне остальных выделяется Калужская агломерация, поскольку в ней темпы снижения численности населения трудоспособного возраста превышают показатели в среднем по региону. Если в Калужской области численность трудоспособного населения за 2011-2022 гг. даже немного выросла, то в самой агломерации сократилась (на 2,1%). Соответственно снизилась и доля трудоспособного населения региона, проживающего в границах агломерации (на 1,4%). При этом анализ данных в разрезе муниципальных образований позволяет заключить, что в наиболее уязвимом состоянии находятся территории спутниковой зоны. Данные тенденции, на наш взгляд, объяснимы близостью крупнейшей Московской агломерации, рынки труда которой более привлекательны для жителей региона.

В целом анализируя данные в разрезе ядро/спутниковая зона в 2011-2022 гг. можно исследуемые агломерации разделить на 3 типа:

1. Агломерации, для которых характерно увеличение численности населения трудоспособного возраста в ядре и его сокращение в спутниковой зоне (Южно-Сахалинская, Ханты-Мансийская и Сургутская ГА).

2. Агломерации в которых наблюдается сокращение численности трудоспособного населения как в ядре, так и в спутниковой зоне, однако темпы снижения в центре ниже, чем на периферии (Вологодская, Архангельская, Калужская, Норильская ГА).

3. Агломерации, в которых численность трудоспособного населения в ядре сокращается быстрее, чем в спутниковой зоне (Тамбовская ГА).

Наличие подобных различий, на наш взгляд, может быть обусловлено целым комплексом факторов, начиная от специфики территориального расположения агломерации в пространстве региона и страны в целом, и заканчивая особенностями развития их экономики и социальной сферы. Поиск причин данных явлений выходит за рамки настоящего исследования, поскольку требует проведения более глубокого анализа социально-экономических показателей на микроуровне.

Таким образом, можно сделать вполне однозначный вывод: практически во всех из рассмотренных городских агломераций наблюдается тенденция к концентрации занятого населения в их ядрах, а значит появляются риски увеличения социально-экономической дифференциации внутри агломерации.

Следующим этапом исследования являлся анализ показателей, характеризующих сбалансированность спроса и предложения на рынке труда городских агломераций. В качестве показателей нами использовались данные о численности официально зарегистрированных безработных граждан и количестве вакансий от работодателей. Проведение анализа серьезно осложнено ограниченностью данных муниципальной статистики. В настоящее время в большинстве субъектов РФ созданы Интерактивные порталы, содержащие сведения о занятости населения, однако, к сожалению, часто информация в разрезе муниципальных образований представлена не в полном объеме. Так, в рамках исследования нам удалось собрать информацию лишь по 4 городским агломерациям: Вологодской, Архангельской, Ханты-Мансийской и Сургутской.

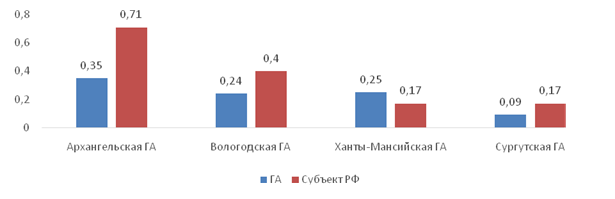

В целом можно заключить, что по состоянию на конец 2022 г. во всех рассмотренных агломерациях коэффициент напряженности на рынке труда ниже единицы, что свидетельствует о том, что численность незанятых граждан, зарегистрированных в органах службы занятости населения не превышает количество заявленных работодателями вакансий (рис. 1). При этом среди проанализированных агломераций лишь в Ханты-Мансийской значения показателя превышают среднерегиональные. С другой стороны, в Архангельской, Вологодской и Ханты-Мансийской агломерациях, на наш, взгляд, можно говорить о наличии определенных проблем дефицита кадров.

Рис. 1. Коэффициенты напряженности на рынке труда в городских агломерациях и субъектах РФ на конец 2022 г.

Источник: данные интерактивных порталов Министерства труда, занятости и социального развития Архангельской области, URL: https://arhzan.ru; Службы занятости населения Вологодской области, URL: https://czn.gov35.ru; Департамента труда и занятости населения Ханты-Мансийского автономного округа-Югры, URL: https://job.admhmao.ru (дата обращения 5.03.2024).

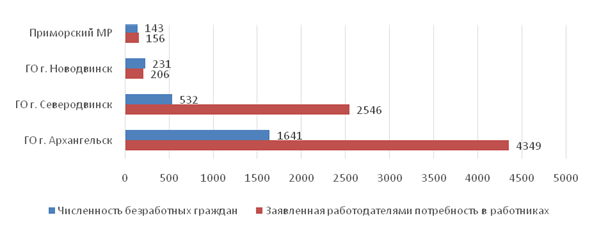

Рассмотрим ситуацию в разрезе муниципальных образований, что позволит оценить сбалансированность рынка труда внутри городских агломераций. В частности, в отношении Архангельской агломерации (рис. 2) можно сделать вывод, что если рынки труда г. Новодвинска и Приморского муниципального района в целом сбалансированы, то для Северодвинска и Архангельска проблема дефицита кадров актуальна. В областном центре на 1641 безработного приходится 4349 вакансии, в Северодвинске заявленная работодателями потребность в работниках превышает численность безработных почти в пять раз. При этом отметим, что в Северодвинске 2/3 вакансий приходится на рабочие профессии, что во многом обусловлено моноотраслевой специализацией города. Высока потребность в рабочих кадрах и в другом моногороде – Новодвинске, где на их долю приходится 58,3% всех вакансий.

Рис. 2. Соотношение численности безработных и количества вакансий на рынке труда Архангельской городской агломерации на конец 2022 г., чел.

Источник: данные интерактивного портала Министерства труда, занятости и социального развития Архангельской области. URL: https://arhzan.ru (дата обращения 10.03.2024).

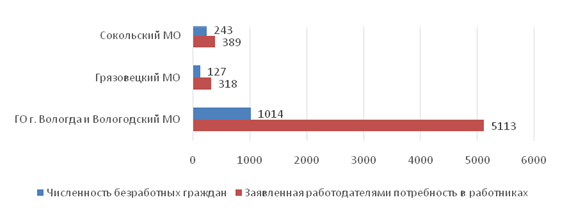

В Вологодской области данные по г. Вологде и Вологодскому району представлены только в обобщенном виде (рис. 3), однако даже на основе их анализа можно заключить, что для ядра агломерации проблема дефицита кадров стоит особенно остро: количество официально зарегистрированных безработных в пять раз меньше имеющихся вакансий. В Грязовецком и Сокольском муниципальных округах проблема также имеется, однако дисбаланс на рынке труда проявляется не так ярко. При этом отметим, что в спутниковой зоне агломерации также больше востребованы рабочие специальности: в Грязовецком округе на их долю приходится 63,5% вакансий, в Сокольском – 67,1%, тогда как в г. Вологде и Вологодском районе – чуть больше половины (52,1%).

Рис. 3. Соотношение численности безработных и количества вакансий на рынке труда Вологодской городской агломерации на конец 2022 г., чел.

Источник: данные интерактивного портала Службы занятости населения Вологодской области. URL: https://czn.gov35.ru. (дата обращения 10.03.2024).

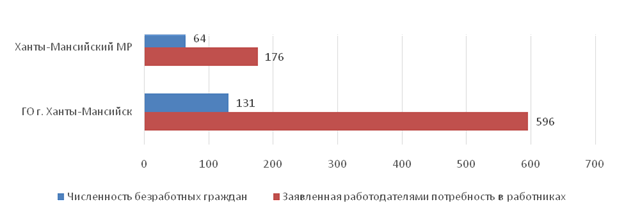

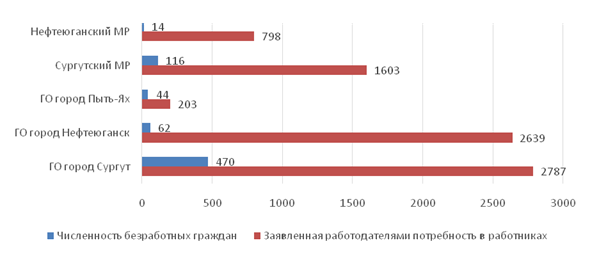

В двух городских агломерациях Ханты-Мансийского автономного округа –Югры ситуации на рынке труда несколько отличаются. Если в Ханты-Мансийской в ядре наблюдается больший дефицит кадров, нежели в спутниковой зоне (рис. 4), то в Сургутской, напротив, – в г. Сургуте на заявленное работодателями количество вакансий приходится большая численность безработных, нежели в соседних муниципальных образованиях (за исключением ГО Пыть-Ях; рис. 5).

Рис. 4. Соотношение численности безработных и количества вакансий на рынке труда Ханты-Мансийской городской агломерации на конец 2022 г., чел.

Источник: данные интерактивного портала Департамента труда и занятости населения Ханты-Мансийского автономного округа-Югры. URL: https://job.admhmao.ru (дата обращения 10.03.2024).

Рис. 5. Соотношение численности безработных и количества вакансий на рынке труда Сургутской городской агломерации на конец 2022 г., чел.

Источник: данные интерактивного портала Департамента труда и занятости населения Ханты-Мансийского автономного округа-Югры. URL: https://job.admhmao.ru (дата обращения 10.03.2024).

Необходимо также отметить, что в Сургутской агломерации у работодателей гораздо выше потребность в кадрах рабочих специальностей: в среднем на их долю приходится 63% заявленных вакансий, тогда как в Ханты-Мансийской – лишь 42,5%. Во многом это можно объяснить тем, что Сургутская агломерация имеет ярко выраженную промышленную специализацию, а г. Ханты-Мансийск является административным центром Ханты-Мансийского автономного округа – Югры, что требует кадрового обеспечения не только реального сектора экономики, но и социальной сферы, включая сферу государственного управления.

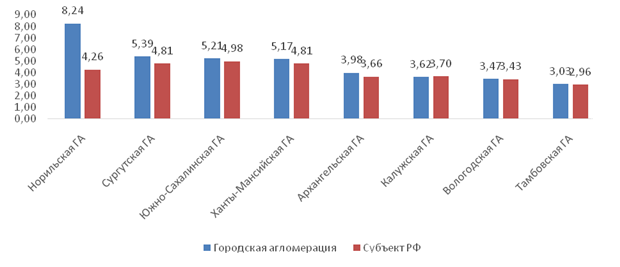

Важнейшим показателем, характеризующим рынок труда, является величина заработной платы, иными словами, цена труда [10]. В рамках исследования нами были проведены расчеты соотношения среднемесячной заработной платы работников организаций к величине регионального прожиточного минимума в городских агломерациях и субъектах РФ, в которых они расположены (рис. 6). На фоне всех исследуемых агломераций заметно выделяется Норильская: в муниципальных образованиях, входящих в ее состав, среднемесячная заработная плата в 8,2 раза выше величины прожиточного минимума в регионе, тогда как с среднем по Красноярскому краю – в 4,3 раза. Такая большая дифференциация обусловлена тем, что на территории агломерации функционирует филиал одной из крупнейших российских компаний – ПАО «ГМК «Норильский никель». В г. Норильске среднемесячная заработная плата работников организаций в 2022 году составляла 157 тыс. рублей, тогда как в крупнейшем городе региона Красноярске в два раза меньше – лишь 73,5 тыс. рублей.

Рис. 6. Соотношение среднемесячной заработной платы работников организаций к величине регионального прожиточного минимума в 2022 г.

Источник: База данных показателей муниципальных образований, статистический сборник «Регионы России» за 2023 г.

В целом во всех рассмотренных городских агломерациях, за исключением Калужской, показатель соотношения заработной платы к прожиточному минимуму выше чем в среднем по региону. Впрочем, в Вологодской и Тамбовской агломерациях разница в показателях практически незаметна. Причиной этому является локализация крупных предприятий с высоким уровнем оплаты труда за пределами данных городских агломераций. К примеру, в Вологодской области в г. Череповце находятся Череповецкий металлургический комбинат (ПАО «Северсталь») и АО «Апатит» (химический кластер Группы «ФосАгро»). Уровень заработных плат на данных предприятиях достаточно высокий, что и оказывает существенное влияние на среднерегиональные значения показателей.

Данные в разрезе муниципальных образований, входящих в состав городских агломераций за период 2015-2022 гг. представлены в таблице 3. За исключением Ханты-Мансийской агломерации, во всех остальных отношение заработной платы к величине прожиточного минимума в ядре выше по сравнению с показателями в спутниковой зоне. Однако имеется ряд моментов не которых следует обратить внимание.

Во-первых, если проанализировать данные в разрезе муниципальных образований, то можно заметить, что в некоторых из них, относящихся к спутниковой зоне, уровень заработной платы по отношению к региональному прожиточному минимуму даже выше, чем в ядре агломерации. Так, например, в г. Северодвинске значение показателя составляет 4,34 раза, а в Приморском районе 4,06 раза, тогда как в г. Архангельске – 4 раза. В Сургутском муниципальном районе рассматриваемый индикатор (5,81 раза) также выше, чем в ядре агломерации г. Сургуте (5,73 раза).

Таблица 3. Динамика соотношения среднемесячной заработной платы работников организаций к величине регионального прожиточного минимума в 2015-2022 гг., раз

|

Агломерация/муниципальное образование

|

2015 г.

|

2020 г.

|

2022 г.

|

Темп роста

2022 г./2015 г., % |

|

Вологодская агломерация

| ||||

|

Городская

агломерация

|

2,68

|

3,48

|

3,47

|

129,3

|

|

Ядро

ГА – ГО город Вологда

|

3,01

|

3,73

|

3,78

|

125,6

|

|

Спутниковая

зона ГА

|

2,36

|

3,24

|

3,16

|

134,0

|

|

в

т.ч. Вологодский МР

|

2,39

|

3,18

|

3,04

|

127,2

|

|

Грязовецкий МР

|

2,55

|

3,73

|

3,44

|

134,6

|

|

Сокольский МР

|

2,13

|

2,79

|

3,00

|

140,8

|

|

Архангельская агломерация

| ||||

|

Городская

агломерация

|

2,87

|

4,06

|

3,98

|

138,4

|

|

Ядро

ГА – ГО город Архангельск

|

2,92

|

4,02

|

4,00

|

137,3

|

|

Спутниковая

зона ГА

|

2,83

|

4,10

|

3,95

|

139,6

|

|

в

т.ч. ГО город Новодвинск

|

2,29

|

3,36

|

3,46

|

150,8

|

|

ГО город Северодвинск

|

3,43

|

4,54

|

4,34

|

126,8

|

|

Приморский МР

|

2,78

|

4,40

|

4,06

|

146,1

|

|

Тамбовская агломерация

| ||||

|

Городская

агломерация

|

2,73

|

2,96

|

3,03

|

110,9

|

|

Ядро

ГА – ГО город Тамбов

|

3,10

|

3,27

|

3,27

|

105,6

|

|

Спутниковая

зона ГА

|

2,37

|

2,64

|

2,79

|

117,8

|

|

в

т.ч. ГО город Котовск

|

2,12

|

2,39

|

2,73

|

128,5

|

|

ГО город Рассказово

|

2,29

|

2,58

|

2,58

|

112,6

|

|

Тамбовский МР

|

2,64

|

3,16

|

3,18

|

120,3

|

|

Рассказовский МР

|

2,56

|

2,57

|

2,59

|

101,3

|

|

Знаменский МР

|

2,32

|

2,58

|

2,62

|

112,9

|

|

Сампурский МР

|

2,29

|

2,58

|

3,05

|

133,6

|

|

Калужская агломерация

| ||||

|

Городская

агломерация

|

3,32

|

3,80

|

3,62

|

109,0

|

|

Ядро

ГА – ГО город Калуга

|

3,69

|

4,30

|

4,02

|

109,0

|

|

Спутниковая

зона ГА

|

2,96

|

3,30

|

3,22

|

109,0

|

|

в

т.ч. Бабынинский МР

|

2,93

|

3,36

|

3,35

|

114,3

|

|

Дзержинский МР

|

3,07

|

3,39

|

3,37

|

109,8

|

|

Перемышльский МР

|

2,92

|

2,99

|

2,77

|

94,7

|

|

Ферзиковский МР

|

2,90

|

3,46

|

3,40

|

117,2

|

|

Южно-Сахалинская агломерация

| ||||

|

Городская

агломерация

|

4,64

|

5,63

|

5,21

|

112,1

|

|

Ядро

ГА – ГО город Южно-Сахалинск

|

5,54

|

6,64

|

6,10

|

110,1

|

|

Спутниковая

зона ГА

|

3,75

|

4,62

|

4,32

|

115,2

|

|

в

т.ч. ГО Корсаковский

|

4,72

|

5,21

|

5,02

|

106,4

|

|

ГО Анивский

|

3,40

|

4,28

|

4,07

|

119,7

|

|

ГО Долинский

|

3,12

|

4,39

|

3,86

|

123,5

|

|

Ханты-Мансийская агломерация

| ||||

|

Городская

агломерация

|

4,46

|

5,19

|

5,17

|

115,9

|

|

Ядро

ГА – ГО город Ханты-Мансийск

|

4,51

|

5,22

|

5,04

|

111,7

|

|

Спутниковая

зона ГА – Ханты-Мансийский МР

|

4,41

|

5,15

|

5,30

|

120,2

|

|

Сургутская агломерация

| ||||

|

Городская

агломерация

|

4,60

|

5,22

|

5,39

|

117,2

|

|

Ядро

ГА – ГО город Сургут

|

5,07

|

5,54

|

5,73

|

113,1

|

|

Спутниковая

зона ГА

|

4,13

|

4,90

|

5,04

|

122,1

|

|

в

т.ч. ГО город Нефтеюганск

|

4,01

|

4,91

|

5,00

|

124,5

|

|

ГО город Пыть-Ях

|

3,17

|

4,16

|

4,21

|

132,6

|

|

Сургутский МР

|

4,72

|

5,42

|

5,81

|

123,1

|

|

Нефтеюганский МР

|

4,62

|

5,12

|

5,16

|

111,7

|

|

Норильская агломерация

| ||||

|

Городская

агломерация

|

6,05

|

7,25

|

8,24

|

136,3

|

|

Ядро

ГА – ГО город Норильск

|

6,81

|

7,98

|

9,31

|

136,7

|

|

Спутниковая

зона ГА – Таймырский Долгано-Ненецкий МР

|

5,28

|

6,52

|

7,17

|

135,7

|

Во-вторых, внимания заслуживает динамика показателей. В частности, в 2015-2022 гг. в Вологодской области темпы их роста в ядре (+25,6%) были ниже, чем в спутниковой зоне (+34%). Аналогичным образом складывается ситуация в Архангельской, Тамбовской, Южно-Сахалинской, Ханты-Мансийской и Сургутской агломерациях. С учетом этого можно сделать вывод о том, что с точки зрения размера оплаты труда привлекательность спутниковой зоны для жителей агломерации возрастает. Безусловно, крупные города-центры агломераций пока занимают лидирующие позиции по данным параметрам, однако становится вполне очевидно, что разрыв постепенно сокращается. В Калужской области, если брать данные по всей спутниковой зоне, то темпы динамики показателя примерно соответствуют темпам в ядре. Однако, если посмотреть в разрезе отдельных муниципалитетов, то можно увидеть, что во всех из них, за исключением Перемышльского муниципального района (который, собственно, и «исказил» общую картину), они выше, чем в г. Калуге.

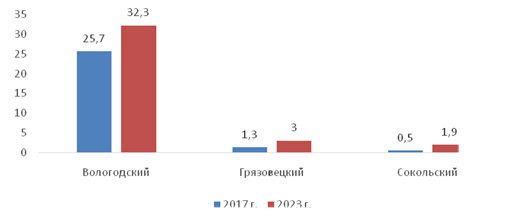

В целом можно сделать вывод о том, что уровень дифференциации между муниципальными образованиями, входящими в состав агломераций, постепенно снижается. Размер оплаты труда в спутниковых зонах постепенно догоняет значения показателей в ядрах, что в свою очередь выступает одним из факторов роста привлекательности предприятий и организаций прилегающих населенных пунктов для трудоустройства жителей крупных городов. Определенным подтверждением данного факта могут служить результаты опроса жителей г. Вологды – центра Вологодской агломерации [4]. В частности, за период 2017-2023 гг. увеличилась доля вологжан, посещающих муниципальные образования спутниковой зоны в целях осуществления профессиональной деятельности (рис. 7).

Рис. 7. Доля опрошенных жителей г. Вологды посещающих муниципальные образования Вологодской агломерации в целях осуществления профессиональной деятельности [5]

Источник: результаты анкетного опроса жителей г. Вологды, проведенного в 2023 г. при участии автора. Величина выборки респондентов составила 800 человек в возрасте старше 18 лет. Половозрастное распределение соответствует генеральной совокупности жителей города, ошибка выборки не превышает 3-4% при доверительном интервале 0,95.

В настоящее время почти треть опрошенных имеет постоянную работу или владеет собственным бизнесом в Вологодском округе, при этом по сравнению с 2017 годом их доля увеличилась на 6,6 п.п. Грязовецкий и Сокольский муниципальные округа с данной целью посещает не так много жителей областного центра, однако динамика показателей положительная.

Обсуждение и выводы.

Проведенное исследование позволяет сделать ряд обобщений, предлагаемых для обсуждения, имеющих значение для оценки текущего состояния рынка труда рассматриваемых 8 городских агломераций «второго эшелона».

1. Несмотря на негативные демографические тенденции в рассмотренных субъектах РФ, в последнее десятилетие наблюдается увеличение концентрации населения трудоспособного возраста во всех городских агломерациях (за исключением Калужской). При этом динамика наблюдаемых процессов внутри них самих в разрезе ядро/спутниковая зона отличается разнонаправленностью. В ходе исследования нами были выделены три группы агломераций: 1) с положительной динамикой показателей предложения труда в ядре и отрицательной в спутниковой зоне (Южно-Сахалинская, Ханты-Мансийская и Сургутская); 2) с более низкими темпами сокращения показателей в ядре по сравнению со спутниковой зоной (Вологодская, Архангельская, Калужская, Норильская); 3) с более высокими темпами снижения показателей в ядре по сравнению со спутниковой зоной (Тамбовская). С учетом этого можно заключить, что в большинстве рассмотренных городских агломераций риски дефицита кадров более высоки для спутниковой зоны, нежели для города-ядра.

2. На основе результатов оценки сбалансированности спроса и предложения на рынке труда четырех агломераций установлено, что во всех из них численность зарегистрированных безработных меньше количества заявленных работодателями вакансий. Низкий уровень безработицы, с одной стороны, можно расценивать положительно, к тому же в сложившихся условиях население агломерации обладает более широким выбором для профессиональной самореализации. С другой стороны, возникает проблема дефицита кадров, о наличии которой можно говорить по отношению к Вологодской, Архангельской и Ханты-Мансийской агломерациям. Вместе с тем, говоря об ограничениях настоящего исследования, нельзя не отметить, что важно принимать во внимание факт наличия неформальной занятости, что может серьезно искажать реальную картину на рынке труда.

3. В результате анализа данных, характеризующих спрос и предложение труда в разрезе ядро/спутниковая зона, также выявлено наличие дисбалансов. При этом для крупных городов Архангельской, Вологодской и Ханты-Мансийской агломераций проблема дефицита кадров проявляется более остро, нежели в прилегающих к ним территориях. Помимо этого, установлено, что рабочие профессии более востребованы в спутниковой зоне. Данный факт отчасти объясняется особенностями экономической специализации городов-спутников, поскольку многие из них являются промышленными моногородами (например, г. Новодвинск и г. Северодвинск в Архангельской; г. Сокол – в Вологодской агломерациях). В крупных городах выше потребность в кадровом обеспечении не только реального сектора экономики, но и социальной сферы, включая сектор государственного управления.

4. Выявлено, что во всех рассмотренных агломерациях, за исключением Калужской, показатель соотношения заработной платы к прожиточному минимуму выше, чем в среднем по региону, что выступает важнейшим стимулом для привлечения квалифицированных кадров и, соответственно, одним из ключевых факторов развития сферы экономики. Вместе с тем наблюдается тенденция снижения уровня дифференциации заработных плат внутри самих агломераций. Размер оплаты труда в спутниковых зонах постепенно догоняет значения показателей в ядрах, что в свою очередь повышает степень их привлекательности в целях трудоустройства жителей крупных городов. В данном контексте проблема дефицита кадров в ядрах агломераций может обостриться еще сильнее.

Практическая значимость полученных результатов состоит в возможности их использования органами государственной власти субъектов РФ и органами местного самоуправления при разработке управленческих инструментов по развитию единого рынка труда городских агломераций.

В рамках дальнейших исследований по заявленной тематике научный интерес представляет проведение более глубокого анализа в части оценки востребованности трудовых ресурсов в различных отраслях экономики городских агломераций.

[1] Агломерации – точки роста в эпоху турбулентности. Фонд «Центр стратегических разработок» (ЦСР). URL: https://www.csr.ru/ru/research/aglomeratsii-tochki-rosta-v-epokhu-turbulentnosti/. Дата обращения: 10.03.2024 г.

[2] Приказ Министерства экономического развития РФ от 26 сентября 2023 г. № 669 «Об утверждении Методических рекомендаций по разработке долгосрочных планов социально-экономического развития крупных и крупнейших городских агломераций»

[3] Фонд «Институт экономики города» Концепция оценки уровня развития городских агломераций URL: https://urbaneconomics.ru/sites/default/files/koncepciya_ocenki_urovnya_razvitiya_gorodskih_aglomeraciy_13.01.17.pdf (дата обращения 09.03.2024 г.)

[4] Мониторинг условий проживания населения проводится ФГБУН ВолНЦ РАН на регулярной основе в г. Вологде с 1994 года

[5] Доля респондентов, выбравших варианты ответа «Имею здесь постоянную работу» и «Веду свой бизнес в этом районе» на вопрос «С какой целью Вы и члены Вашей семьи посещаете следующие муниципальные районы Вологодской области?»

Источники:

2. Бугаев М.А. Маятниковые миграции на рынке труда Санкт-Петербурга и Ленинградской области // Вестник Санкт-Петербургского университета. Экономика. – 2015. – № 4. – c. 86–116.

3. Волчкова И. В., Шадейко Н.Р., Вотякова И. В. и др. Развитие рынка труда в экономическом пространстве Томской агломерации // Экономика строительства. – 2020. – № 6. – c. 44-54.

4. Ворошилов Н.В. Развитие городских агломераций на территории Европейского Севера России // Федерализм. – 2021. – № 4. – c. 54-74. – doi: 10.21686/2073-1051-2021-4-54-74.

5. Ганченко Д.Н., Яркова Т.А. Современные тенденции в развитии рынка труда Южно-Кузбасской агломерации // Экономика труда. – 2019. – № 1. – c. 229-244. – doi: 10.18334/et.6.1.39939.

6. Живага А.Ю. Южно-Сахалинск: от города к агломерации // Экономика: вчера, сегодня, завтра. – 2019. – № 7А. – c. 59-69.

7. Заведеев Е.В. Предпосылки опережающего развития крупнейших городов Ханты-Мансийского автономного округа - Югры за счет агломерационных процессов и меры по их дальнейшей реализации // Индустриальная экономика. – 2022. – № 1 (1). – c. 71-76. – doi: 10.47576/2712-7559_2022_1_1_71.

8. Кожевников С.А., Ворошилов Н.В. Агломерационные процессы в регионах России: особенности и проблемы активизации позитивных эффектов // Экономические и социальные перемены: факты, тенденции, прогноз. – 2024. – № 1. – c. 91–109. – doi: 10.15838/esc.2024.1.91.5.

9. Козлова О.А., Макарова М.Н. Перспективы развития муниципальных рынков труда в Екатеринбургской агломерации // Региональная экономика и управление: электронный научный журнал. – 2016. – № 4. – c. WBLKDP.

10. Леонидова Г.В., Панов А.М. Трудовой потенциал: территориальные аспекты качественного состояния // Проблемы развития территории. – 2013. – № 3. – c. 60-70.

11. Окрепилов В.В., Коршунов И.В. Управление развитием агломерации в условиях множества конкурирующих целей: задачи и решения // Экономические и социальные перемены: факты, тенденции, прогноз. – 2024. – № 1. – c. 60–78. – doi: 10.15838/esc.2024.1.91.3.

12. Попов А.В. Формирование единого рынка труда как условие становления городской агломерации (на материалах Вологодской области) // Вопросы территориального развития. – 2018. – № 5 (45). – c. 9. – doi: 10.15838/tdi.2018.5.45.9.

13. Симонова М.В., Чистик О.Ф. Демографические аспекты формирования трудового потенциала Самарско-Тольяттинской агломерации // Вестник Самарского государственного экономического университета. – 2015. – № 5. – c. 55–58.

14. Фаузер В.В., Смирнов А.В., Лыткина Т.С., Фаузер Г.Н. Городские агломерации в системе расселения Севера России // Экономические и социальные перемены: факты, тенденции, прогноз. – 2021. – № 4. – c. 77-96. – doi: 10.15838/esc.2021.4.76.5.

15. Ago T., Morita T., Tabuchi T., Yamamoto K. Elastic labor supply and agglomeration // Journal of Regional Science. – 2018. – № 58(2). – p. 350-362.

16. Andersson M., Klaesson J., Larsson J. The sources of the urban wage premium by worker skills: Spatial sorting or agglomeration economies // Papers in Regional Science. – 2014. – № 93. – p. 727–747. – doi: 10.1111/pirs.12025.

17. Barufi A. M. B. Agglomeration economies and labour markets in Brazil. / Doctoral Thesis, Faculdade de Economia, Administração e Contabilidade. - University of São Paulo, São Paulo, 2015.

18. Combes P., Duranton G., Gobillon L., Puga D., Roux S. The Productivity Advantages of Large Cities: Distinguishing Agglomeration from Firm Selection // Econometrica. – 2012. – № 80. – p. 2543–2594. – doi: 10.3982/ECTA8442.

19. Duguet E., L\'horty Y., Sari F. Agglomeration effects and unemployment to work: Evidence from French data // Papers in Regional Science. – 2023. – № 102(1). – p. 129–166. – doi: 10.1111/pirs.12718.

20. Gaigné C., Sanch-Maritan M. City size and the risk of being unemployed. Job pooling vs. job competition // Regional Science and Urban Economics. – 2019. – № 77. – p. 222–238. – doi: 10.1016/j.regsciurbeco.2019.05.002.

21. Larsson J. The neighborhood or the region? Reassessing the density–wage relationship using geocoded data // The Annals of Regional Science. – 2014. – № 52. – p. 367–384. – doi: 10.1007/s00168-014-0590-8.

22. Liu S., Yang X. Human capital externalities or consumption spillovers? The effect of high-skill human capital across low-skill labor markets // Regional Science and Urban Economics. – 2021. – № 87. – p. 103620.

23. Meekes J., Hassink W. Endogenous local labour markets, regional aggregation and agglomeration economies // Regional Studies. – 2023. – № 57:1. – p. 13-25. – doi: 10.1080/00343404.2022.2050893.

24. Mitze T., Schmidt T. D. Internal migration, regional labor markets and the role of agglomeration economies // The Annals of Regional Science. – 2015. – № 55. – p. 61-101.

25. Zhang S., Ding J., Zheng H., Wang H. Does spatial functional division in urban agglomerations reduce negative externalities in large cities? Evidence from urban agglomerations in China // Heliyon. – 2023. – № 26, 9(10). – p. e20419. – doi: 10.1016/j.heliyon.2023.e20419.

Страница обновлена: 18.07.2026 в 09:17:35

Download PDF | Downloads: 91

The labor market of urban agglomerations: the state of the art and problems of development

Sekushina I.A.Journal paper

Russian Journal of Labour Economics

Volume 11, Number 4 (April 2024)

Abstract:

The article examines the problems of the development of the labor market of urban agglomerations. In contrast to the previously presented research works, the subject of this study are agglomerations with a population of less than 500 thousand people (Vologda, Arkhangelsk, Tambov, Kaluga, Norilsk, Surgut, Khanty-Mansiysk, and Yuzhno-Sakhalinsk). It was found out that in all of them, with the exception of Kaluga, there is a tendency to increase the concentration of the working age population in 2011-2022.

Based on the results of the assessment of the balance of supply and demand in the labor market, the risks of staff shortages in the Vologda, Arkhangelsk, and Khanty-Mansiysk areas were identified, while the problem is more acute in the core cities than in the satellite areas. It was found out that in almost all of the agglomerations considered the ratio of wages to the subsistence minimum is higher than the average for the region, which is the main incentive for attracting qualified staff. At the same time, there is a tendency to decrease the level of wage differentiation within the agglomeration: the level of wages in satellite areas is gradually catching up with the values of the indicators in the cores. The scientific novelty of the research consists in broadening the understanding of the state of the art and problems of development of the labor market of urban agglomerations of the "second level", as well as in assessing its balance in the context of the core or satellite areas. The materials of the article can find practical application at the public authorities of the constituent entities of the Russian Federation and local self-governments in the development of management tools for the formation of a single labor market in urban agglomerations.

Acknowledgments:

The study was supported by the Russian Science Foundation under Scientific Project No. 23-78-10054, https://rscf.ru/en/project/23-78-10054/

Keywords: urban agglomeration, labor market, labor supply and demand, agglomeration process, large city, satellite area

Funding:

References:

Ago T., Morita T., Tabuchi T., Yamamoto K. (2018). Elastic labor supply and agglomeration Journal of Regional Science. (58(2)). 350-362.

Andersson M., Klaesson J., Larsson J. (2014). The sources of the urban wage premium by worker skills: Spatial sorting or agglomeration economies Papers in Regional Science. (93). 727–747. doi: 10.1111/pirs.12025.

Antonov E.V. (2020). Rynki truda gorodskikh aglomeratsiy v Rossii [Labor markets of urban agglomerations in Russia]. Regional research. (2). 88–100. (in Russian). doi: 10.5922/1994-5280-2020-2-7.

Barufi A. M. B. (2015). Agglomeration economies and labour markets in Brazil University of São Paulo: São Paulo.

Bugaev M.A. (2015). Mayatnikovye migratsii na rynke truda Sankt-Peterburga i Leningradskoy oblasti [Labor commuting in the labor market of saint-petersburg and leningrad region]. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (4). 86–116. (in Russian).

Combes P., Duranton G., Gobillon L., Puga D., Roux S. (2012). The Productivity Advantages of Large Cities: Distinguishing Agglomeration from Firm Selection Econometrica. (80). 2543–2594. doi: 10.3982/ECTA8442.

Duguet E., L\'horty Y., Sari F. (2023). Agglomeration effects and unemployment to work: Evidence from French data Papers in Regional Science. (102(1)). 129–166. doi: 10.1111/pirs.12718.

Fauzer V.V., Smirnov A.V., Lytkina T.S., Fauzer G.N. (2021). Gorodskie aglomeratsii v sisteme rasseleniya Severa Rossii [Urban agglomerations in the settlement system of the North of Russia]. Economic and Social Changes: Facts, Trends, Forecast. 14 (4). 77-96. (in Russian). doi: 10.15838/esc.2021.4.76.5.

Gaigné C., Sanch-Maritan M. (2019). City size and the risk of being unemployed. Job pooling vs. job competition Regional Science and Urban Economics. (77). 222–238. doi: 10.1016/j.regsciurbeco.2019.05.002.

Ganchenko D.N., Yarkova T.A. (2019). Sovremennye tendentsii v razvitii rynka truda Yuzhno-Kuzbasskoy aglomeratsii [Modern trends in the development of the labour market of the South Kuzbass agglomeration]. Russian Journal of Labour Economics. 6 (1). 229-244. (in Russian). doi: 10.18334/et.6.1.39939.

Kozhevnikov S.A., Voroshilov N.V. (2024). Aglomeratsionnye protsessy v regionakh Rossii: osobennosti i problemy aktivizatsii pozitivnyh effektov [Agglomeration processes in russian regions: specifics and challenges related to the intensification of positive effects]. Economic and Social Changes: Facts, Trends, Forecast. 17 (1). 91–109. (in Russian). doi: 10.15838/esc.2024.1.91.5.

Kozlova O.A., Makarova M.N. (2016). Perspektivy razvitiya munitsipalnyh rynkov truda v Ekaterinburgskoy aglomeratsii [Prospects for the development of municipal labor markets in the yekaterinburg agglomeration]. Regional economics and management: electronic scientific journal. (4). WBLKDP. (in Russian).

Larsson J. (2014). The neighborhood or the region? Reassessing the density–wage relationship using geocoded data The Annals of Regional Science. (52). 367–384. doi: 10.1007/s00168-014-0590-8.

Leonidova G.V., Panov A.M. (2013). Trudovoy potentsial: territorialnye aspekty kachestvennogo sostoyaniya [Territorial aspects of labour potential quality]. Problems of Territory’s Development. (3). 60-70. (in Russian).

Liu S., Yang X. (2021). Human capital externalities or consumption spillovers? The effect of high-skill human capital across low-skill labor markets Regional Science and Urban Economics. (87). 103620.

Meekes J., Hassink W. (2023). Endogenous local labour markets, regional aggregation and agglomeration economies Regional Studies. (57:1). 13-25. doi: 10.1080/00343404.2022.2050893.

Mitze T., Schmidt T. D. (2015). Internal migration, regional labor markets and the role of agglomeration economies The Annals of Regional Science. (55). 61-101.

Okrepilov V.V., Korshunov I.V. (2024). Upravlenie razvitiem aglomeratsii v usloviyakh mnozhestva konkuriruyushchikh tseley: zadachi i resheniya [Managing agglomeration development in the face of multiple competing goals: challenges and solutions]. Economic and Social Changes: Facts, Trends, Forecast. 17 (1). 60–78. (in Russian). doi: 10.15838/esc.2024.1.91.3.

Popov A.V. (2018). Formirovanie edinogo rynka truda kak uslovie stanovleniya gorodskoy aglomeratsii (na materialakh Vologodskoy oblasti) [Forming a unified labor market as a condition for urban agglomeration development (based on materials of the vologda oblast)]. Territorial development issues. (5 (45)). 9. (in Russian). doi: 10.15838/tdi.2018.5.45.9.

Simonova M.V., Chistik O.F. (2015). Demograficheskie aspekty formirovaniya trudovogo potentsiala Samarsko-Tolyattinskoy aglomeratsii [Demographic aspects of the formation of the labor potential of the Samara-Tolyatti agglomeration]. Vestnik of Samara State University of Economics. (5). 55–58. (in Russian).

Volchkova I. V., Shadeyko N.R., Votyakova I. V. i dr. (2020). Razvitie rynka truda v ekonomicheskom prostranstve Tomskoy aglomeratsii [Labor market development in the economic space of the Tomsk agglomeration]. Economy of construction. (6). 44-54. (in Russian).

Voroshilov N.V. (2021). Razvitie gorodskikh aglomeratsiy na territorii Evropeyskogo Severa Rossii [Development of urban agglomerations in the European North of Russia]. Federalizm. 26 (4). 54-74. (in Russian). doi: 10.21686/2073-1051-2021-4-54-74.

Zavedeev E.V. (2022). Predposylki operezhayushchego razvitiya krupneyshikh gorodov Khanty-Mansiyskogo avtonomnogo okruga - Yugry za schet aglomeratsionnyh protsessov i mery po ikh dalneyshey realizatsii [Prerequisites for the advanced development of the largest cities of the Khanty-Mansiysk autonomous county - Yugra due to agglomeration processes and measures for their further implementation]. Industrialnaya ekonomika. (1 (1)). 71-76. (in Russian). doi: 10.47576/2712-7559_2022_1_1_71.

Zhang S., Ding J., Zheng H., Wang H. (2023). Does spatial functional division in urban agglomerations reduce negative externalities in large cities? Evidence from urban agglomerations in China Heliyon. 26 (26, 9(10)). e20419. doi: 10.1016/j.heliyon.2023.e20419.

Zhivaga A.Yu. (2019). Yuzhno-Sakhalinsk: ot goroda k aglomeratsii [Yuzhno-Sakhalinsk: from the city to the agglomeration]. Economics: Yesterday, Today and Tomorrow. 9 (7A). 59-69. (in Russian).