Угрозы экономической безопасности трубопрокатной отрасли Российской Федерации: меры противодействия

Малютина Т.Д.1,2![]()

1 Волжский институт экономики, педагогики и права, Россия, Волжский

2 Общество с ограниченной ответственностью «Торговый Дом «Северснаб»», Россия, Волжский

Скачать PDF | Загрузок: 72 | Цитирований: 4

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48121710

Цитирований: 4

Аннотация:

Трубопрокатная отрасль является стратегически важным системообразующим звеном экономики страны в целом. В условиях нарастающей турбулентности и хаоса на мировых финансовых рынках, вызванных, как стремительно нарастающими волнами пандемии COVID-19, так переходом на новый мирохозяйственный уклад, сопровождающийся торговыми войнами, необходимо построение эффективной системы ее экономической безопасности. На основе анализа статистических данных раскрыто шоковое влияние многочисленных локдаунов, связанных с распространением короновирусной инфекции и волатильности цен на нефть, на бизнес трубопрокатной отрасли РФ. В научной работе показаны возможности для обеспечения экономической безопасности трубопрокатных предприятий в условиях открытого рынка, раскрытые с помощью решения задач по выявлению основных экономических угроз и их последствий. Приведена рейтинговая оценка основных российских производителей стальных труб, а также выполнен мониторинг экономической безопасности трубной промышленности РФ с помощью SWOT-анализа для выявления ее сильных и слабых сторон, возможностей и ограничений по расширению присутствия российских компаний на внутреннем и мировом рынках. Автором предложен комплекс мер, непосредственно обеспечивающих экономическую безопасность трубопрокатных предприятий.

Ключевые слова: экономическая безопасность, трубопрокатные предприятия, внешние и внутренние угрозы, санкции, COVID-19

JEL-классификация: L52, L60, M11

Введение. Эпоха воюющих мировоззрений и идеологий характеризуется нестабильностью экономических, социальных и политических событий, накладывая свой негативный отпечаток как на развитие общества, так и государства в целом. Длительные кризисные ситуации и непрекращающаяся череда санкционных мер на фоне глубочайших локдаунов, вызванных очередной волной коронавируса, наносят вред внешнеэкономической деятельности не только России, но и странам Западной Европы. Эти вопросы подробно раскрываются в научных трудах А.Е. Суглобова, С.А. Хмелева, А.Л. Коновалова, А.В. Бабкина, В.В. Балахонского, В.Г. Бородушко и др. [11] (Malyutina, 2019).

Трубопрокатные предприятия входят в структуру индустриального комплекса России, являющегося одной из базовых отраслей национальной экономики, и считаются его фундаментом. Их финансово-хозяйственная деятельность отражается на уровне устойчивости государственного экономического развития в целом как залог основы стабильности и независимости всего индустриального комплекса РФ [12, 14] (Malyutina, 2019; Malyutina, 2020). Производство трубной продукции, изготовленной с интенсивным применением новейших технологий, имеет двустороннее взаимодействие с успешным развитием как топливно-энергетического комплекса, так и машиностроения, строительства и других отраслей национального хозяйства РФ.

Для обеспечения эффективной системы экономической безопасности трубопрокатных предприятий необходимо запустить все возможные меры по последовательной нейтрализации внешних и внутренних угроз и их последствий, связанных с мировым кризисом. Обеспечение экономической безопасности трубопрокатных предприятий является одной из приоритетных задач для бизнеса при поддержке государства, которая требует включения целого ряда механизмов, направленных на сбалансированную и бесперебойную работу отрасли [15] (Malyutina, 2021).

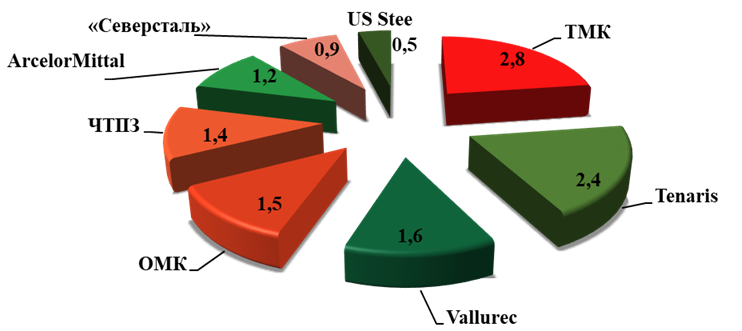

Анализ состояния трубопрокатной отрасли России. Трубопрокатная отрасль – одна из базовых специализированных подотраслей черной металлургии, и Россия на сегодняшний день является одним из ведущих в мире производителей труб различного сортамента. По данным ITA – Международной трубной ассоциации (ITA – International Tube Association) и ЮНИДО – Организации Объединенных Наций по промышленному развитию (UNIDO – United Nations Industrial Development Organization), целью которой является содействие международному промышленному сотрудничеству, за 2020 год крупнейшими мировыми производителями стальных труб признаны: ПАО «Трубная металлургическая компания» (ТМК) (Россия), Компания Tenaris (Италия), Vallurec (Франция), АО «Объединенная металлургическая компания» (АО «ОМК») (Россия), Группа «Челябинский трубопрокатный завод» (ПАО ЧТПЗ) (Россия), ArcelorMittal (Люксембург), ПАО «Северсталь» (Россия), US Steel (США) [23; 26]. (рис. 1).

Рисунок 1. Рейтинг крупнейших мировых производителей стальных труб за 2020 год

(млн тонн.)

Источник: составлено автором по данным [23, 26].

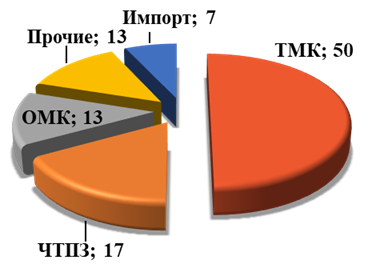

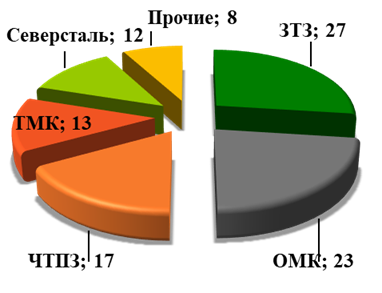

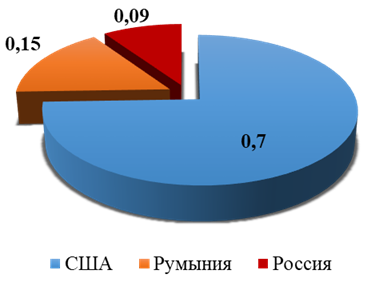

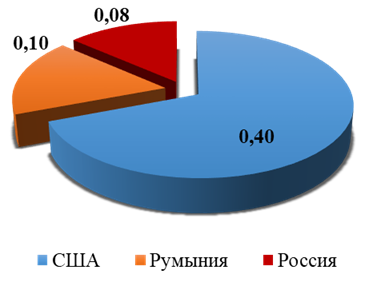

В 2020 году в трубопрокатной отрасли Российской Федерации к крупнейшим производителям можно было отнести 5 компаний: ПАО «ТМК», АО «ОМК», ПАО «ЧТПЗ», ПАО «Северсталь» и АО «Загорский трубный завод» (АО «ЗТЗ») (рис. 2, 3).

|

|

|

Рисунок 2. Выпуск

нефтесервисных труб крупнейшими российскими производителями за 2020 год, %

|

Рисунок 3. Выпуск

труб большого диаметра крупнейшими российскими производителями за 2020 год, %

|

|

Источник: составлено автором по данным [17].

| |

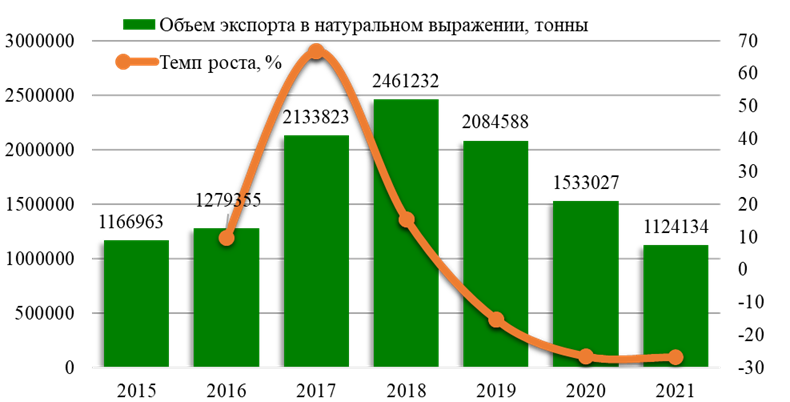

Последствия санкционного режима и локдаунов от COVID-19. Российская трубопрокатная промышленность является экспортером своей продукции более чем в 80 стран мира [14] (Malyutina, 2020). Но к сожалению, санкционные меры и негативное влияние локдаунов привели к отрицательным изменениям в структуре внешней торговли. Так, российские экспортеры в 2018 г. вывезли из страны 2,5 млн тонн стальных труб. Статистика российского экспорта в 2019 г. показывает, что интерес к экспортной продукции со стороны зарубежных потребителей снизился на 15,3%, и объем экспорта стальных труб из России составил 2,1 млн тонн продукции. По данным 2020 года – уже только 1,5 млн тонн, что показывает темп падения продаж более чем на 26% по сравнению с 2019 годом. В 2021 по сравнению с 2020 годом темп падения продаж снизился еще более чем на 27% (рис. 4). (данные очень незначительно изменятся после обнародования результатов за четвертый квартал 2021 года).

Для предотвращения увеличения негативных изменений в структуре внешней торговли государством совместно с бизнесом должна быть принята эффективная и действенная политика регулирования в отношении внешнеэкономической деятельности, направленной на формирование благоприятных условий выгодного экономического функционирования российской трубопрокатной отрасли.

Рисунок 4. Динамика российского экспорта стальных труб

в натуральном выражении в 2015–2021 гг., тонн

Источник: составлено автором на основании данных [5, 22].

Должны быть приняты безотлагательные меры по предотвращению распространения пандемии, в том числе:

Организационные и медицинские мероприятия, включающие рост научных исследований и технологий, связанных со здоровьем, доступности услуг, дополнительное государственное финансирование в области медицинской базы, оборудования, фармацевтики, онлайн-консультаций по вопросам здравоохранения в борьбе с COVID-19, повышение жестких мобилизационных возможностей системы в целом и обеспечение высочайшего уровня безопасности медиков, занятых борьбой с пандемией.

Обмен знаниями, определение приоритетов совместной согласованной работы международных организаций здравоохранения с отечественными исследовательскими центрами и медицинскими учреждениями.

Жесткий санитарно-эпидемиологический контроль со странами, охваченными пандемией, но особенно со странами, на территории которых расположены исследовательские центры биолабораторий, связанных с Пентагоном.

Санкции всегда «бьют по больному»: зависимость от импортного оборудования, технологий и т.д. Поэтому необходим ввод контрсанкций, согласованных с ведущими трубопрокатными предприятиями, где сделан упор на развитие собственного производства (импортозамещение).

Влияние снижения цен и потребление энергоресурсов на мировом рынке. На фоне ограничений по сделке ОПЕК+ и четвертой, более сильной волны пандемии COVID-19 на мировом рынке стальных труб наблюдается спад потребления. Ситуация стремительно меняется, и европейский рынок (Евросоюз и практически все страны бывшего социалистического лагеря) прилагает серьезные усилия, чтобы сократить зависимость от поставок нефти и газа из России, продвигая политику поддержки возобновляемой энергетики, в первую очередь ветровой и солнечной. Нашему государству теперь нужно выбрать другие ориентиры для развития своей национальной топливно-энергетической трубопроводной сети.

Не стоит забывать и о том, что политика и экономика имеют самую тесную взаимосвязь. Например, построив нефтеперерабатывающий завод (НПЗ) в Сербии для переработки нашей нефти, мы рискуем при смене политического руководства потерять этот рынок и наши долгосрочные инвестиции. Поэтому необходимо вкладывать ресурсы во внутреннюю экономическую модель, создавая возможность для глубокой переработки углеводородов и увеличения занятости населения (например, 1 декабря 2020 года был запущен на полную мощность «ЗапСибНефтехим» – крупнейший в России нефтехимический комплекс, основное сырье для которого поступает по единому продуктопроводу с северных газоперерабатывающих заводов).

То есть необходимо эффективное развитие нефтегазохимической отрасли России, направленное на достижение высокого уровня конкурентоспособности производств через синхронизацию добычи, доставки и переработки сырья при стимулировании внутреннего спроса на нефтегазохимическую продукцию с высокой добавленной стоимостью. Строительство новых предприятий (кластеров), которые смогут обеспечить переход от экспортно-сырьевой модели развития нефтегазохимической отрасли к ресурсно-инновационной, предполагающей производство продукции высокого передела по всей технологической цепочке от сырья до готовой продукции. Без этой продукции невозможно обеспечение не только энергетической, экономической, но и оборонной безопасности страны [13] (Malyutina, 2020).

Последствия увеличения перемещения факторов производства за рубеж. Основной способ вывоза капитала из России – под видом экспортно-импортных операций с помощью учрежденных дочерних компаний в Европе, США или офшоров.

Так, например, компания ПАО «Трубная Металлургическая Компания» (ТМК) объединяет десятки предприятий, расположенных как в России, так и за рубежом [10] (Malyutina, 2019). На официальном сайте компании сообщается, что ТМК имела три дивизиона [16]:

- американский дивизион: количество работников – 2 000; количество предприятий – 12; мощности по производству труб – 1 390 тысяч тонн; выручка в 2018 году – 1 349 млн долл. США; объем продаж в 2018 г. – 804 тысяч тонн;

- европейский дивизион: количество работников – 2 000; количество предприятий – 2; мощности по производству труб – 220 тысяч тонн; выручка в 2018 году – 308 млн долл. США; объем реализации трубной продукции в 2018 году – 201 тысяч тонн;

- российский дивизион: количество работников – 38 000; количество предприятий – 7; мощности по производству труб – 4 835 тысяч тонн; выручка в 2018 году – 3 442 млн долл. США; объем продаж в 2018 году – 2 985 тысяч тонн.

Имея эти данные, нетрудно посчитать заложенную производительность на одного человека или, например, выработку на одного человека в 2018 году по дивизионам (рис. 5, 6).

Группа ПАО «Челябинский трубопрокатный завод» (ЧТПЗ) объединяет три дивизиона (трубно-магистральный, нефтесервисный, ломозаготовительный), т.е. предприятия и компании, работающие как в России, так и в Чехии (MSA, a. s.), и открытую в 2019 году дочернюю компанию RIMERA OVERSEAS DMCC в Дубае (Объединенные Арабские Эмираты) [17].

16 марта 2021 года все предприятия Группы «ЧТПЗ» вошли в состав ПАО «ТМК», но как ПАО «ТМК», так и ПАО «ЧТПЗ» имели и имеют офшоры на Кипре [16, 17].

Но следует также отметить, что в связи с напряженной, нестабильной политической конъюнктурой уже в самом начале 2020 года ТМК был вынужден продать весь американский дивизион. Сумма сделки составила $1,067 млрд, хотя ранее в 2008 году ТМК приобрела трубные предприятия компании IPSCO за $1,18 млрд [3, 20, 21].

|

|

|

Рисунок 5. Выработка на одного человека в 2018 г.,

миллионов USD

Источник: составлено автором. |

Рисунок 6. Выработка на одного человека в 2018 г.,

тысяч тонн

Источник: составлено автором. |

Преодоление этой тяжелой системной угрозы может быть реализовано только путем целенаправленного комплекса мер во всех сферах жизнедеятельности государства и общества, что возможно лишь при условии высокого уровня доверия граждан к государственным органам управления и властям.

На сегодняшний день в руках у государственных органов есть инструмент для борьбы с этими негативными явлениями – Федеральный закон от 24 ноября 2014 г. № 376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» [1]. Властям необходимо проводить постоянный финансовый мониторинг за соблюдением валютного и таможенного законодательства и усилить ответственность проверяющих органов.

Влияние протекционистской политики государств англосаксонского мира. На протяжении многих лет основным оружием англо-саксонских стран за рынки сбыта своей продукции являлась протекционистская политика, которая заключается в воспрепятствовании продвижения товаров «нежелательных» стран на своем рынке в виде пошлин и всевозможных запретов. Одним из последних примеров внешней протекционистской политики является решение Министерства торговли США. Так, в июле прошлого года было начато расследование, инициированное в связи с обращением в Федеральную комиссию по международной торговле США трубопрокатного дочернего предприятия французского производителя труб Vallourec-Vallourec Star, находящегося в Хьюстоне (штат Техас) о недобросовестной конкуренции АО «Волжский трубный завод» (производителя и экспортера трубной продукции), входящего в состав крупнейшей российской транснациональной компании ПАО «ТМК». 25 августа 2021 г. США ввели антидемпинговые пошлины на бесшовные трубы ПАО «ТМК» в размере 210%.

В настоящее время в хаосе англосаксонского мира крупные российские транснациональные компании сталкиваются с политико-экономическими проблемами за рубежом. Так, смена политического курса администрации Трампа, ориентированного на поддержку американских производителей, и введение санкций в отношении российских предприятий привели к продаже американского дивизиона ТМК. По сообщению ТАСС, «Трубная металлургическая компания» РФ закрыла сделку по продаже своей американской дочки IPSCO Tubulars итальянской компании Tenaris [20]. Со 2 января 2020 года Tenaris на шесть лет становится эксклюзивным дистрибьютором труб OCTG и линейных труб нефтегазового сортамента TMK в США и Канаде. Все это лишний раз подчеркивает риски, связанные с бегством капитала в страны с высокоразвитыми экономиками. Напомним, что американские дивизионы имелись также у ПАО «Северсталь» и ПАО «Мечел». На данный момент предприятия в Северной Америке по-прежнему есть у компании ЕВРАЗ (EVRAZ), а также компании НЛМК (NLMK).

Сегодня многие российские политики и экономисты выступают в защиту англосаксонского мира, всячески навязывая нашему государству его якобы идеалы. Возникла острая необходимость оспорить идею о необходимости широкомасштабного внедрения англосаксонской модели государства в государственно-правовую жизнь современной России.

Процитируем известного российского философа, политолога, публициста и общественного деятеля А.С. Панарина, который еще в 1998 году утверждал: «… администраторы делают свою работу, но их муравьиное усердие перечеркивается росчерком тех, кто уже знает, что государства нет, а есть одни только частные интересы» [18, с. 101] (Panarin, 1998, р. 101). Этой фразой, к сожалению, описан весь сегодняшний трагизм положения, в котором оказались миллионы россиян, попавших в условия прогрессирующей дисфункции государства и беззащитных перед произволом «сильных мира сего»: чиновников и частных собственников. Банальное «право сильного» в российском обществе сегодня превалирует над частным правом, что неизбежно ведет к растущему господству частных интересов. Для новых «хозяев жизни» важным является только обеспечение своих частных интересов, им абсолютно безразличны любые нормы, как правовые, так и моральные или религиозные. Стремительно распространяющийся в нашей стране государственный и правовой нигилизм просто обязывает задуматься наших ученых-экономистов и юристов о том, какие срочные меры необходимо предпринимать для самосохранения Российского государства как такового.

Визитной карточкой всей англосаксонской коалиции являются: гибкая мораль, двойные стандарты, предательство союзников и постоянные «шахматные вилки». Превалирующая идея англо-американских политиков на международной арене всегда была, есть и пока остается – представление России в образе неизменного врага. Поэтому все псевдоблага от протекционизма для экономики нашего государства в целом, которые сулят владельцы российских транснациональных компаний, – это не что иное, как удовлетворение лишь своих частных интересов.

То есть экономистами якобы найдено решение угрозы протекционизма –недобросовестной конкуренции, в виде создания транснациональных компаний, образование которых «успешно» пришло в Россию с Запада. Получается, что политика англосаксонской коалиции негативно влияет только на предприятия, работающие на территории государства и не входящие в такие компании. Наверное поэтому угроза от протекционистской политики государств англосаксонского мира кажется уже не столь значительной по сравнению с набирающим рост могуществом транснациональных компаний, которые, как «спрут», распустили свои щупальца по всему миру.

Влияние международных экономических организаций и транснациональных компаний. Угроза влияния международных экономических организаций и транснациональных компаний оказывает негативное воздействие на национальные экономики практически всех государств мира, российская экономика не является исключением [8] (Lev, Leshchenko, 2021).

Еще в 1998 году Ленский Е.В. и Цветков В.А. отмечали, что наряду с положительными сторонами функционирования транснациональных компаний в системе мирового хозяйства существует и их негативное влияние на экономику как тех стран, где они функционируют, так и тех стран, где они базируются (табл. 1).

Таблица 1

Негативные последствия деятельности транснациональных компаний

|

Для

принимающей страны

|

Для

страны, вывозящей капитал

|

Для

всего мирового хозяйства

|

|

Внешний

контроль за выбором специализации страны в мировом хозяйстве

Вытеснение национального бизнеса из наиболее привлекательных сфер Рост неустойчивости национальной экономики Уклонение крупного бизнеса от налогов |

Снижение

государственного контроля

Уклонение крупного бизнеса от налогов |

Появление

мощных центров экономической власти, действующих в частных интересах, которые

могут не совпадать с общечеловеческими интересами

|

Косвенным доказательством завоевания внутреннего рынка транснациональными компаниями является наличие у наших крупнейших представителей трубопрокатной отрасли основных производственных фондов за границей страны (рис. 5, 6). При этом не уделяется должного внимания предприятиям, входящим в компании внутри страны, и компаниям, еще работающим самостоятельно, что может привести к их банкротству.

Государству необходимо обратить внимание на растущее влияние транснациональных компаний, которые оказывают негативное воздействие на экономику страны, постепенно поглощая мелкие и средние компании, скупая их активы и собственность. Транснациональные корпорации стремятся контролировать все сектора экономики, в том числе и трубопрокатную промышленность, не оставляя возможностей существования малым предприятиям, которые не могут конкурировать с крупными компаниями.

Валютно-финансовые отношения и фондовые рынки. Российская трубопрокатная промышленность зависит от внешних угроз, предопределяемых ее периферийным положением в мировой финансово-торговой системе. Делая открытым рынок для международных спекулянтов и закрытым для реального сектора экономики, российские денежные власти в лице Центрального банка России, выполняя рекомендации МВФ, ограничивают свои операции исключительно привлечением денег коммерческих банков и блокируют кредитование производственных предприятий. Центробанк РФ удерживает денежную массу в спекулятивном обороте, тем самым привлекая иностранных спекулянтов путем завышения доходности государственных долговых обязательств [25] (Lev, Leshchenko, 2020). Финансовые спекулянты, заимствуя по минимальным процентным ставкам валюту, вкладываются в более доходные российские обязательства, тем самым замыкая круг, в котором российский национальный доход утекает за рубеж ежегодно в размере до 3% ВВП.

Беззащитность российской экономики от таких финансовых санкций, как следствие, ведет к офшоризации промышленных предприятий, трубопрокатная промышленность – не исключение. Ярким примером могут служить офшоры крупных транснациональных корпораций ТМК и ЧТПЗ на Кипре, через которые американские заказчики могут управлять в своих целях трубопрокатной отраслью. Такая политика приводит к раскачиванию финансового рынка и впоследствии к банкротству добросовестных, не связанных с офшорами предприятий, зависящих только от внутреннего экономического рынка.

Наиболее полно валютно-финансовые отношения и спекулятивные игры на фондовых рынках раскрыты в апрельском докладе 2020 года академиком РАН, директором Центра исследований долгосрочных закономерностей развития экономики С.Ю. Глазьевым, подготовленном в рамках работы по государственному заданию Финансового университета при Правительстве РФ по фундаментальной научно-исследовательской работе на тему: «Цикличность развития мирохозяйственных укладов»: «Доклад о глубинных причинах нарастающего хаоса и мерах по преодолению экономического кризиса».

Рецессия на мировом финансовом рынке. Глобальной, по данным МВФ, рецессия считается, когда рост ВВП происходит менее чем на 2,5%. На фоне стремительно развивающейся пандемии COVID-19, по данным экономических исследований Goldman Sachs, рост мирового ВВП за 2021 год упал до рекордных 1,25%. Гендиректор Marriott International Арне Соренсон дал следующую оценку сегодняшней мировой экономической ситуации: «Финансовый урон (от коронавируса) больше, чем после терактов 11 сентября 2001 г. и во время кризиса 2008–2009 гг. вместе взятых» [24].

Российские трубники осуществляют экспорт своей продукции более чем в 80 стран мира, но на фоне рецессии мирового финансового рынка, которая угрожает приобрести затяжной характер, и мировой рынок стальных труб также ощутил на себе спад потребления своей продукции.

Более половины трубной продукции осуществляется нашей трубопрокатной отраслью по долгосрочным проектам ТЭК. Но мировая экономическая ситуация сегодня носит катастрофически турбулентный характер. И хотя, по сообщению ТАСС от 19 октября, «основные инвестиции «Газпрома» будут направлены на дальнейшее развитие центров газодобычи на полуострове Ямал и на Востоке России, газотранспортной системы в Северо-Западном регионе страны, продолжение строительства газопровода «Сила Сибири», а также проекты, обеспечивающие пиковый баланс газа, стоит задуматься о перспективах загруженности существующих мощностей» [20]. Так, «Сила Сибири-1», запущенная в эксплуатацию 2 декабря 2019 года, рассчитана на прокачку 38 млрд кубометров топлива в год. За 2020 г. произвела поставку в Китай всего 4,1 млрд кубометров. За 9 месяцев 2021 г., по предварительным данным, Газпром поставил в Китай по магистральному газопроводу (МГП) «Сила Сибири-1» (восточный маршрут поставок газа в Китай) 7,1 млрд кубометров газа. Можно ожидать, что по году в целом объем поставок составит 9,47 млрд кубометров [3]. А проектируемый газопровод «Сила Сибири-2» имеет мощность в 50 млрд кубометров в год. Здесь вряд ли можно говорить о рентабельности, тем более если учесть, что дальнейшая потребность в газе китайской промышленности также зависит от ее спроса на мировом рынке. Единственным положительным моментом этого проекта является то, что он объединит газотранспортные системы востока и запада России и позволит газифицировать ряд ее регионов.

Таким образом, для нейтрализации внешней угрозы затяжная рецессия на мировом финансовом рынке для трубопрокатной промышленности, зависящей от ТЭК, необходимо эффективное развитие нефтегазохимической отрасли России, направленное на достижение высокого уровня конкурентоспособности производств через синхронизацию добычи, доставки и переработки сырья при стимулировании внутреннего спроса на нефтегазохимическую продукцию с высокой добавленной стоимостью [2, 13] (Drobot, Makarov, 1950; Malyutina, 2020).

Оценка финансового состояния трубопрокатных предприятий РФ. Для сравнения финансового положения производителей трубной продукции и для выявления лучших и худших позиций предприятий произведем оценку их финансового состояния по десятибалльной шкале. Этот показатель рассчитывается на основе анализа коэффициента автономии, соотношении чистых активов и уставного капитала, текущей и абсолютной ликвидности, рентабельности собственного капитала, рентабельности продаж и прочих коэффициентов, которые были взяты из официальных открытых источников начиная с 2015 по 2020 год [4, 19, 21]. Он наглядно показывает степень устойчивости предприятия на основе расчета ключевых коэффициентов и показателей финансового анализа (табл. 2).

Таблица 2

Рейтинговая оценка финансового состояния основных российских производителей стальных труб на 2020 г.*

|

№

|

Производитель

|

ИНН

|

Оценка финансового состояния

на 2020 г. | |||||||||

|

10

|

9

|

8

|

7

|

6

|

5

|

4

|

3

|

2

|

1

| |||

|

1

|

ПАО «ТМК» https://www.tmk-group.ru/

|

7710373095

|

|

|

|

|

|

|

|

|

|

|

|

2

|

АО «ВТЗ»

(группа ТМК) https://www.tmk-group.ru/ |

3435900186

|

|

|

|

|

|

|

|

|

|

|

|

3

|

АО «СТЗ» (группа ТМК) https://www.tmk-group.ru/

|

6626002291

|

|

|

|

|

|

|

|

|

|

|

|

4

|

АО «СИНТЗ» (группа ТМК) https://www.tmk-group.ru/

|

6612000551

|

|

|

|

|

|

|

|

|

|

|

|

5

|

АО «ТАГМЕТ» (группа ТМК)

https://www.tmk-group.ru/ |

6154011797

|

|

|

|

|

|

|

|

|

|

|

|

6

|

АО «ОРСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД»

(группа ТМК)

https://www.tmk-group.ru/ |

5613000880

|

|

|

|

|

|

|

|

|

|

|

|

7

|

АО «ТМК-КПВ» (группа ТМК)

https://www.tmk-group.ru/ |

6626016826

|

|

|

|

|

|

|

|

|

|

|

|

8

|

ООО «ТМК-ИНОКС» (группа ТМК)

https://www.tmk-group.ru/ |

6612031510

|

|

|

|

|

|

|

|

|

|

|

|

9

|

ПАО «ЧТПЗ» https://chelpipe.ru/

|

7449006730

|

|

|

|

|

|

|

|

|

|

|

|

10

|

АО `ПНТЗ` (группа ЧТПЗ)

https://chelpipe.ru/

|

6625004271

|

|

|

|

|

|

|

|

|

|

|

|

11

|

АО «ЗТЗ»

http://z-t-z.ru/ru/ |

7720613388

|

|

|

|

|

|

|

|

|

|

|

|

12

|

ПАО «СЕВЕРСТАЛЬ»

https://www.severstal.com

|

3528000597

|

|

|

|

|

|

|

|

|

|

|

|

13

|

АО «ИТЗ» (группа СЕВЕРСТАЛЬ)

https://www.severstal.com

|

7817031418

|

|

|

|

|

|

|

|

|

|

|

|

14

|

ОАО «ГАЗПРОМТРУБИНВЕСТ»

(дочерняя компания ПАО «Газпром») http://www.vrpp.ru/rus/ |

4401008660

|

|

|

|

|

|

|

|

|

|

|

|

15

|

АО «АТЗ» (группа АО «ОМК») https://omk.ru/atz/

|

1644006532

|

|

|

|

|

|

|

|

|

|

|

|

16

|

ООО «ИТПЗ» (входит в промышленный

холдинг АО «Сибирская Промышленная Группа») http://itpz.ru/

|

7811611081

|

|

|

|

|

|

|

|

|

|

|

|

17

|

ООО `ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ `ДИА`

http://pk-dia.ru/

|

3435031546

|

|

|

|

|

|

|

|

|

|

|

|

18

|

ООО «Производственное Объединение

«Нижне-Волжский трубный завод», https://ponvtz.ru/

|

3435000040

|

|

|

|

|

|

|

|

|

|

|

|

19

|

ООО «БЕЛЭНЕРГОМАШ-БЗЭМ»

http://www.energomash.ru

|

3123315768

|

|

|

|

|

|

|

|

|

|

|

|

20

|

ЗАО «ЛИСКИМОНТАЖКОНСТРУКЦИЯ»

https://liskipipe.ru/

|

3652000930

|

|

|

|

|

|

|

|

|

|

|

|

21

|

ОАО «УРАЛТРУБПРОМ»

https://trubprom.com |

6625005042

|

|

|

|

|

|

|

|

|

|

|

|

22

|

ООО «МЕТАЛЛ СЕРВИС»

https://mc24.ru |

6829008267

|

|

|

|

|

|

|

|

|

|

|

|

23

|

ООО «НТПЗ» http://ntpz.ru

|

5031107088

|

|

|

|

|

|

|

|

|

|

|

|

24

|

ООО «СМЦ СТАМИ» https://www.stami.ru

|

6674348892

|

|

|

|

|

|

|

|

|

|

|

|

25

|

АО «БТЗ» http://www.bortrub.ru/

|

5246000218

|

|

|

|

|

|

|

|

|

|

|

|

26

|

ООО «МАРЧЕГАЛИЯ РУ»

https://www.marcegaglia.ru/ru/

|

7702681272

|

|

|

|

|

|

|

|

|

|

|

|

27

|

ООО «СТК» https://stktubes.ru/

|

3528179640

|

|

|

|

|

|

|

|

|

|

|

|

28

|

ООО «ЭТПЗ» http://www.engelstrubzav.ru/

|

6449081599

|

|

|

|

|

|

|

|

|

|

|

|

29

|

ООО «МЫТИЩИНСКИЙ ТРУБНЫЙ ЗАВОД»

https://mtzavod.com/

|

5029164787

|

|

|

|

|

|

|

|

|

|

|

Источник: составлено автором по аффилированным данным [4, 19, 21].

Если акцентировать внимание на одной из крупнейших компаний ПАО «ЧТПЗ», то из таблицы 2, строка 9 видно, что рейтинговая оценка финансового состояния – 4 по 10-балльной шкале, то есть неудовлетворительное. При общей успешности на мировом и внутреннем рынке компания имела высокую долговую нагрузку, и не было уверенности выхода на рынок и своей стратегии [17].

Начиная с 2019 года по сегодняшний день на рынке наблюдается перепроизводство трубной продукции. Негативная ситуация сбыта, сложившаяся в результате кризиса, спровоцированного пандемией, оказавшего сильнейшее негативное влияние на мировую нефтегазовую отрасль, привела к тому, что многие компании не справились с быстрым ростом цен на стальную заготовку для труб и вынуждены были сократить объемы инвестиций. Компании, работающие в отрасли, вынуждены искать новые рынки сбыта. Это привело к уменьшению рентабельности трубного производства. Одним из выходов в данной ситуации – объединение сильных и слабых предприятий для сохранения производственной и интеллектуальной базы, своего рода макрореструктуризация производства. По этому пути пошли ПАО ТМК и ЧТПЗ. Необходимая для сделки рыночная конъюнктура окончательно сложилась в начале марта 2021 года, и было принято беспрецедентное решение о консолидации на трубном рынке: произошло поглощение ЧТПЗ (ПАО «ТМК» выкупил контрольный пакет акций), тем самым сохранив производство и переориентировав его в нужном направлении. «Приобретенная компания – это признанный, сильный игрок трубного рынка с современным производством, высокопрофессиональным коллективом, собственными научными разработками, налаженными каналами продаж, – приводятся в сообщении ТМК слова основного владельца компании Дмитрия Пумпянского [16], – «объединение перечисленных преимуществ со всеми компетенциями ТМК даст мощный синергетический эффект как для нашего бизнеса, так и для отрасли в целом, обеспечит энергетическую безопасность России и решение стратегических задач по импортозамещению, а также позволит полностью закрыть потребности отечественных компаний ТЭКа в специальных видах труб, и снять в этой части технологическую зависимость сложных нефтегазовых проектов от иностранных разработок и поставщиков. Считаем, что с учетом новых мощностей сможем полностью удовлетворить потребности российских нефтегазовых компаний в высокотехнологичных продуктах».

Консолидация российского трубного рынка выгодна бизнесу, так как исключает необходимость в демпинге и предполагает сотрудничество всех его участников, которые уже не будут вести ценовые войны. Единственное, что пока не ясно, сможет ли объединенная компания конкурировать в новых экономических и энергетических условиях на международных рынках.

Мониторинг экономической безопасности трубопрокатной отрасли в 2021 году посредством SWOT-анализа. Мониторинг экономической безопасности трубной промышленности РФ для выявления ее сильных и слабых сторон, а также возможностей и ограничений по расширению присутствия российских компаний на внутреннем и мировом рынке может быть выполнен с помощью SWOT-анализа, включающего в себя наполнение SWOT-матрицы на основе сбора фактов и их систематизации. Для начала проведения SWOT-анализа необходимо разработать матрицу «Деловой экран», где выявляются Strengths (S) – сильные стороны, Weakness (W) – слабые стороны, Opportunities (O) – возможности и Threats (T) – угрозы для трубопрокатной промышленности, а также проводится количественный анализ этих факторов (экспертная оценка), отражающая их долю влияния на успешное функционирование отрасли: 1 – слабый уровень влияния, 2 – средний и 3 – сильный (табл. 3).

Таблица 3

Матрица «Деловой экран» SWOT-анализа трубопрокатных предприятий

на 2021 год

|

Сильные стороны S

|

Оценка

|

Слабые стороны W

|

Оценка

| ||

|

S1.

|

Налаженный производственный процесс посредством

выстраивания вертикальной интеграции необходимой для деятельности

инфраструктуры

|

2

|

W1.

|

Малая консолидация трубопрокатных компаний в

отношениях с производителями листового проката

|

2

|

|

S2.

|

Значительные инвестиционные ресурсы и богатый опыт

реализации проектов разного уровня и значения

|

2

|

W2.

|

Не равные условия при заключении гос. заказов

(протекционизм)

|

2

|

|

S3.

|

Наличие потенциала, позволяющего развить и повысить

эффективность производственных процессов

|

2

|

W3.

|

Отсутствие импортозамещения в производстве

оборудования для трубопрокатных производств

|

3

|

|

S4.

|

Значительный научно-технический, исследовательский и

производственный потенциал

|

2

|

W4.

|

Неравномерность загрузки мощностей предприятий по

выпуску труб большого диаметра (ТБД), в связи с отсутствием инвестиций на

прокладку магистральных трубопроводов

|

2

|

|

S5.

|

Выстроенная собственная сеть сбыта (до конечного

потребителя) на территории России и экспортных терминалов

|

3

|

W5.

|

Дисбаланс спроса и предложения в трубах малого и

среднего диаметра (МСД) в строительном комплексе

|

2

|

|

S6.

|

Разнообразие выпускаемого ассортимента при

минимальных затратах на его изготовление относительно зарубежных конкурентов

|

3

|

W6.

|

Отсутствие необходимых объемов производства

нержавеющих труб, в связи с нехваткой листового проката и трубной заготовки

|

3

|

|

S7.

|

Большой опыт работы с партнерами за рубежом, а также

наличие репутации надежного и качественного поставщика трубной продукции

|

3

|

W7.

|

Существенное отставание в производстве качественной

инновационной трубной продукции для машиностроения, нефтегазовой и химической

промышленности от зарубежных конкурентов

|

3

|

|

S8.

|

Высокая квалификация сотрудников, постоянное

обучение персонала и повышение его квалификации при минимальных финансовых

затратах

|

3

|

|

-

|

|

|

S9.

|

Стратегическая важность отрасли для государства

|

3

|

|

-

|

|

|

Возможности O

|

Оценка

|

Угрозы T

|

Оценка

| ||

|

O1.

|

Слияние крупных компаний, ведущее к эффективности

производства, снижению себестоимости продукции и улучшению его качества

|

2

|

T1.

|

Негативные изменения в структуре внешней торговли,

связанные с санкционным режимом и локдаунами от второй волны пандемии

COVID-19

|

3

|

|

O2.

|

Развитие зеленой энергетики в России, путем производства

водорода и его транспортировки

|

1

|

T2.

|

Нестабильность цен и потребления энергоресурсов на

мировом рынке

|

3

|

|

O3.

|

Увеличение спроса на трубную продукцию для

нефтегазодобычи, машиностроения, строительной и сельскохозяйственной отрасли

|

3

|

T3.

|

Увеличение динамики перемещения факторов

производства за рубеж

|

1

|

|

O4.

|

Строительство Российских заводов глубокой

переработки сырья

|

2

|

T4.

|

Протекционистская политика государств

англосаксонского мира

|

3

|

|

O5.

|

Импортозамещение путем производства трубопрокатной

продукции нового поколения

|

2

|

T5.

|

Валютно-финансовые отношения и спекулятивные игры на

фондовых рынках

|

2

|

|

O6.

|

Использование отечественной трубопрокатной продукции

при реализации зарубежных проектов Российскими компаниями

|

2

|

T6.

|

Затяжная рецессия на внутреннем и мировом финансовых

рынках

|

2

|

|

O7.

|

Разработка проектов по переброске водных ресурсов в

нуждающиеся регионы

|

1

|

T7.

|

Отсутствие протекционизма во внутренней политике

государства. Бесконтрольный вывоз сырья в виде лома и др. ресурсов за рубеж

|

3

|

Далее из пар факторов составляется корреляционная матрица, в которой суммируются доли их влияния (табл. 4), а затем разрабатывается детальное объяснение факторам, имеющим самое сильное влияние на функционирование отрасли (табл. 5, 6).

Таблица 4

Корреляционная матрица SWOT-анализа

|

|

|

Сильные стороны

|

Слабые стороны

| ||||||||||||||

|

|

|

S1.

|

S2.

|

S3.

|

S4.

|

S5.

|

S6.

|

S7.

|

S8.

|

S9.

|

W1.

|

W2.

|

W3.

|

W4.

|

W5.

|

W6.

|

W7.

|

|

Возможности

|

O1.

|

4

|

4

|

4

|

4

|

5

|

5

|

5

|

5

|

5

|

4

|

4

|

5

|

4

|

4

|

5

|

5

|

|

O2.

|

3

|

3

|

3

|

3

|

4

|

4

|

4

|

4

|

4

|

3

|

3

|

4

|

3

|

3

|

4

|

4

| |

|

O3.

|

4

|

5

|

5

|

5

|

6

|

6

|

6

|

6

|

6

|

5

|

5

|

6

|

5

|

5

|

6

|

6

| |

|

O4.

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

| |

|

O5.

|

4

|

4

|

4

|

4

|

5

|

5

|

5

|

5

|

5

|

4

|

4

|

5

|

4

|

4

|

5

|

5

| |

|

O6.

|

4

|

4

|

4

|

4

|

5

|

5

|

5

|

5

|

5

|

4

|

4

|

5

|

4

|

4

|

5

|

5

| |

|

O7.

|

3

|

3

|

3

|

3

|

4

|

4

|

4

|

4

|

4

|

3

|

3

|

4

|

3

|

3

|

4

|

4

| |

|

Угрозы

|

T1.

|

5

|

5

|

5

|

5

|

6

|

6

|

6

|

6

|

6

|

5

|

5

|

6

|

5

|

5

|

6

|

6

|

|

T2.

|

5

|

5

|

5

|

5

|

6

|

6

|

6

|

6

|

6

|

5

|

5

|

6

|

5

|

5

|

6

|

6

| |

|

T3.

|

3

|

3

|

3

|

3

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

5

|

4

|

4

|

5

|

5

| |

|

T4.

|

5

|

5

|

5

|

5

|

6

|

6

|

6

|

6

|

6

|

5

|

5

|

6

|

5

|

5

|

6

|

6

| |

|

T5.

|

4

|

4

|

4

|

4

|

5

|

5

|

5

|

5

|

5

|

4

|

4

|

5

|

4

|

4

|

5

|

5

| |

|

T6.

|

4

|

4

|

4

|

4

|

5

|

5

|

5

|

5

|

5

|

4

|

4

|

5

|

4

|

4

|

5

|

5

| |

|

T7.

|

5

|

5

|

5

|

5

|

6

|

6

|

6

|

6

|

6

|

5

|

5

|

6

|

5

|

5

|

6

|

6

| |

Таблица 5

Матрица анализа влияния на реализацию возможностей

с учетом сильных и слабых сторон

|

|

|

Возможности

|

|

|

|

O3

|

|

Сильные

стороны

|

S5

|

Широкая доступность, качество,

разнообразие ассортимента, увеличение доли высокотехнологичной продукции,

относительно низкая цена по всей цепочке производства, обеспеченная

высококвалифицированными кадрами, применением новейших цифровых технологий,

надежными поставками и вниманием со стороны государства

|

|

S6

| ||

|

S7

| ||

|

S8

| ||

|

S9

| ||

|

Слабые

стороны

|

W3

|

Трудности, связанные с

необходимостью восстановления производства отечественного оборудования для

трубной промышленности на высоком технологическом уровне и, соответственно, с

внедрением современных мощностей, гарантирующих высокое качество продукции,

конкурирующей с зарубежным. Сложность в производстве листового проката и

заготовок из нержавеющих и других специальных сталей, которое должно

сократить отставание в инновационных технологиях по производству качественных

труб

|

|

W6

| ||

|

W7

|

Таблица 6

Матрица анализа влияния на устранение угроз

с учетом сильных и слабых сторон

|

|

|

Угрозы

| |||

|

|

|

T1

|

T2

|

T4

|

T7

|

|

Сильные стороны

|

S5

|

Нестабильность потребления

энергоресурсов, связанная с санкционным режимом, протекционизмом и локдаунами

от COVID-19 можно преодолеть, противопоставив этому мероприятия,

поддерживающие собственную сеть сбыта продукции, разнообразие выпускаемого

ассортимента, поддержки репутации надежного поставщика. Всего этого можно добиться,

имея персонал высококвалифицированных сотрудников и стратегическую поддержку

государства, которое должно нейтрализовать неравные условия при закупках труб

для отдельных сегментов рынка и демпинговый импорт

| |||

|

S6

| |||||

|

S7

| |||||

|

S8

| |||||

|

S9

| |||||

|

Слабые

стороны

|

W3

|

Чтобы противостоять угрозам на

внешнем и внутренним рынках, связанных с пандемией COVID-19, санкционным

режимом и прочими вызовами необходимо обратить внимание на острую нехватку

современного оборудования и мощностей для трубопрокатных производств, а также

материалов для изготовления инновационных продуктов. Усилить государственный

контроль за вывозом сырья за рубеж, усовершенствовать и активно применять

инструменты защиты рынка

| |||

|

W6

| |||||

|

W7

| |||||

Таким образом, на основании мониторинга экономической безопасности трубопрокатной отрасли в 2021 году посредством SWOT-анализа можно сделать вывод о том, что перед индустриальным комплексом России сегодня стоит острая экономическая проблема импортозамещения в сфере модернизации производства и износа транспортной системы (нефтепроводы, газопроводы, водоводы и т. д.). Для ее решения необходимо запустить механизм инновационного развития трубопрокатных производств с применением высоких технологий [7] (Kuznetsova, 2021). Государству следует уделить пристальное внимание на рациональное распределение инвестиций, не только на внедрение и разработки отечественного специального оборудования, не уступающего западным аналогам, но и на производство трубопроводных транспортных технологических систем, которые должны обеспечить надежность всех технических процессов модернизируемых предприятий и быть выполнены с учетом возможности их качественного управления и обслуживания.

Заключение

Кризис, многочисленные санкционные меры и локдауны от пандемии COVID-19, волатильность цен на нефть и газ оказали негативное влияние на все показатели деятельности трубопрокатных предприятий России. В сложнейших современных условиях хозяйствования бизнес трубопрокатной отрасли, являясь стратегически важным для государства, как никогда нуждается в его поддержке, направленной на создание условий для эффективного и инновационного развития за счет участия внутренних ресурсов смежных областей производств, входящих в отечественный промышленный комплекс.

Четкая сбалансированность связей отечественных предприятий – залог достижения интенсивного экономического роста и общего повышения качества жизни населения страны. Консолидация усилий невозможна без обеспечения планирования стратегически важных направлений на государственном уровне. Правительство РФ должно использовать для этого все имеющиеся в его руках ресурсы, направленные на развитие и эффективное функционирование предприятий: совершенствование нормативной правовой базы, совершенствование отношений между бизнесом и властью, осуществление мониторинга, контроля, финансирования, координации стратегий и программ развития, льготного налогообложения и т.д.

Настал момент для принятия безотлагательных, кардинальных и всесторонних решений.

Источники:

2. Дробот Е.В., Макаров И.Н. Россия в глобальной цепочке создания стоимости: эффективность и угрозы экономической безопасности в контексте COVID-19 // Экономическая безопасность. – 1950. – № 3. – c. 589-606. – doi: 10.18334/ecsec.4.3.111950.

3. Информационное агентство Нефтегаз. [Электронный ресурс]. URL: https://neftegaz.ru/news (дата обращения: 15.11.2021).

4. Информационный портал Fin-plan.org. [Электронный ресурс]. URL: https://fin-plan.org (дата обращения: 15.11.2021).

5. Информационная система Ru-Stat. [Электронный ресурс]. URL: https://ru-stat.com (дата обращения: 15.11.2021).

6. Казанцев С.В., Колпакова И.А., Лев М.Ю., Соколов М.М. Угрозы развитию экономики современной России: ценовые тренды, санкции, пандемия. / Монография. - М.: Первое экономическое издательство, 2021. – 224 c.

7. Кузнецова М.В. Влияние инновационной деятельности предприятий на состояние экономической безопасности национальной экономики // Экономическая безопасность. – 2021. – № 2. – c. 433-446. – doi: 10.18334/ecsec.4.2.111898.

8. Лев М.Ю., Лещенко Ю.Г. Обеспечение экономической безопасности России в международных финансово-экономических организациях в процессе интеграции // Экономика, предпринимательство и право. – 2021. – № 3. – c. 669-688. – doi: 10.18334/epp.11.3.111630.

9. Ленский Е.В., Цветков В.А. Транснациональные финансово-промышленные группы и межгосударственная экономическая интеграция: реальность и перспективы. - М.: АФПИ еженедельника «Экономика и жизнь», 1998. – 296 c.

10. Малютина Т.Д. Методы систематизации угроз экономической безопасности трубопрокатной компании // Вестник ВИЭПП. – 2019. – № 2. – c. 68-73.

11. Малютина Т.Д. Приоритетность вопросов экономической безопасности трубопрокатных предприятий // Гуманитарные Балканские исследования. – 2019. – № 4(6). – c. 62-64. – doi: 10.34671/SCH.HBR.2019.0304.0015.

12. Малютина Т.Д. Угрозы и их влияние на устойчивое развитие трубопрокатных предприятий // Инновации и инвестиции. – 2019. – № 10. – c. 354-359.

13. Малютина Т.Д. Влияние мировых тенденций на формирование стратегии энергетической безопасности на примере трубопрокатной отрасли Российской Федерации // Russian Journal of Management. – 2020. – № 3. – c. 46-50. – doi: 10.29039/2409-6024-2020-8-3-46-50.

14. Малютина Т.Д. Ретроспективный анализ энергетических санкций по отношению к России и их влияние на деятельность трубопрокатных предприятий // Национальные интересы: приоритеты и безопасность. – 2020. – № 3(384). – c. 536-546. – doi: 10.24891/ni.16.3.536.

15. Малютина Т.Д. Трубопрокатные предприятия как объект экономической безопасности России в условиях пандемии COVID-19 // Национальные интересы: приоритеты и безопасность. – 2021. – № 1(394). – c. 126-149. – doi: 10.24891/ni.17.1.126.

16. Официальный сайт компании ТМК. [Электронный ресурс]. URL: https://www.tmkgroup.ru (дата обращения: 15.11.2021).

17. Официальный сайт (Сохраненная копия) Группы ЧТПЗ. [Электронный ресурс]. URL: https://chelpipe.ru (дата обращения: 15.11.2021).

18. Панарин А.С. Реванш истории: российская стратегическая инициатива в XXI веке. - М.: Логос, 1998. – 391 c.

19. Поиск и аналитика тендеров. Синапс. [Электронный ресурс]. URL: https://synapsenet.ru (дата обращения: 15.11.2021).

20. Федеральное государственное унитарное предприятие «Информационное телеграфное агентство России (ИТАР-ТАСС)». [Электронный ресурс]. URL: https://tass.ru/ekonomika (дата обращения: 15.11.2021).

21. Федеральная налоговая служба. [Электронный ресурс]. URL: https://www.nalog.ru (дата обращения: 15.11.2021).

22. Таможенная статистика. Справочные и аналитические материалы. Федеральная таможенная служба. [Электронный ресурс]. URL: https://www.customs.gov.ru/statistic (дата обращения: 15.11.2021).

23. Ita. [Электронный ресурс]. URL: https://www.itatube.org (дата обращения: 15.11.2021).

24. Leading global investment banking. Podcast Series. Exchanges at Goldman Sachs. Goldmansachs.com. [Электронный ресурс]. URL: https://www.goldmansachs.com (дата обращения: 15.11.2021).

25. Lev M.Y., Leshchenko Y.G. International reserves of the bank of Russia in the system of the state's economic security // Journal of Advanced Research in Dynamical and Control Systems. – 2020. – p. 876-888. – doi: 10.5373/JARDCS/V12SP4/20201557.

26. Unido |. [Электронный ресурс]. URL: https://www.unido.org (дата обращения: 15.11.2021).

Страница обновлена: 02.08.2026 в 06:52:02

Download PDF | Downloads: 72 | Citations: 4

Threats to the economic security of the Russian pipe rolling industry: countermeasures

Malyutina T.D.Journal paper

Economic security

Volume 5, Number 1 (January-March 2022)

Abstract:

The pipe rolling industry is a strategically important for the country's economy. Amidst increasing turbulence and chaos in the global financial markets caused by both the rapidly increasing waves of the COVID-19 pandemic and the transition to a new world economic order accompanied by trade wars, it is necessary to build an effective system of economic security. Based on the analysis of statistical data, the shock effect of numerous lockdowns associated with the spread of coronavirus infection and oil price volatility on the business of the pipe rolling industry of the Russian Federation is revealed. The possibilities for ensuring the economic security of pipe rolling enterprises in an open market are shown. The rating assessment of the main Russian manufacturers of steel pipes is given. The economic security of the Russian pipe industry was monitored. To identify its strengths and weaknesses, opportunities and limitations for expanding the presence of Russian companies in the domestic and global markets, SWOT analysis was used. The author proposes a set of measures that directly ensure the economic security of pipe rolling enterprises.

Keywords: economic security, pipe rolling companies, external threats, internal threats, sanctions, COVID-19

JEL-classification: L52, L60, M11

References:

Drobot E.V., Makarov I.N. (1950). Rossiya v globalnoy tsepochke sozdaniya stoimosti: effektivnost i ugrozy ekonomicheskoy bezopasnosti v kontekste COVID-19 [Russia in the global value chain: efficiency and threats to economic security in the context of COVID-19]. Ekonomicheskaya bezopasnost. 4 (3). 589-606. (in Russian). doi: 10.18334/ecsec.4.3.111950.

Ita. Retrieved November 15, 2021, from https://www.itatube.org

Kazantsev S.V., Kolpakova I.A., Lev M.Yu., Sokolov M.M. (2021). Ugrozy razvitiyu ekonomiki sovremennoy Rossii: tsenovye trendy, sanktsii, pandemiya [Threats to the development of the economy of modern Russia: price trends, sanctions, pandemic] M.: Pervoe ekonomicheskoe izdatelstvo. (in Russian).

Kuznetsova M.V. (2021). Vliyanie innovatsionnoy deyatelnosti predpriyatiy na sostoyanie ekonomicheskoy bezopasnosti natsionalnoy ekonomiki [The impact of enterprises' innovative activity on economic security of the national economy]. Ekonomicheskaya bezopasnost. 4 (2). 433-446. (in Russian). doi: 10.18334/ecsec.4.2.111898.

Leading global investment banking. Podcast Series. Exchanges at Goldman SachsGoldmansachs.com. Retrieved November 15, 2021, from https://www.goldmansachs.com

Lenskiy E.V., Tsvetkov V.A. (1998). Transnatsionalnye finansovo-promyshlennye gruppy i mezhgosudarstvennaya ekonomicheskaya integratsiya: realnost i perspektivy [Transnational financial and industrial groups and interstate economic integration: reality and prospects] M.: AFPI ezhenedelnika «Ekonomika i zhizn». (in Russian).

Lev M.Y., Leshchenko Y.G. (2020). International reserves of the bank of Russia in the system of the state's economic security Journal of Advanced Research in Dynamical and Control Systems. 12 876-888. doi: 10.5373/JARDCS/V12SP4/20201557.

Lev M.Yu., Leschenko Yu.G. (2021). Obespechenie ekonomicheskoy bezopasnosti Rossii v mezhdunarodnyh finansovo-ekonomicheskikh organizatsiyakh v protsesse integratsii [Ensuring Russiaʼs economic security in international financial and economic organizations in the process of integration]. Journal of Economics, Entrepreneurship and Law. 11 (3). 669-688. (in Russian). doi: 10.18334/epp.11.3.111630.

Malyutina T.D. (2019). Metody sistematizatsii ugroz ekonomicheskoy bezopasnosti truboprokatnoy kompanii [Methods of systematizing threats to economic security of the pipe rollingcompany]. Vestnik VIEPP. (2). 68-73. (in Russian).

Malyutina T.D. (2019). Prioritetnost voprosov ekonomicheskoy bezopasnosti truboprokatnyh predpriyatiy [Priority of economic security issues in pipelines]. Gumanitarnye Balkanskie issledovaniya. 3 (4(6)). 62-64. (in Russian). doi: 10.34671/SCH.HBR.2019.0304.0015.

Malyutina T.D. (2019). Ugrozy i ikh vliyanie na ustoychivoe razvitie truboprokatnyh predpriyatiy [Threats and their impact on the sustainable development of pipe rolling enterprises]. Innovation and Investment. (10). 354-359. (in Russian).

Malyutina T.D. (2020). Retrospektivnyy analiz energeticheskikh sanktsiy po otnosheniyu k Rossii i ikh vliyanie na deyatelnost truboprokatnyh predpriyatiy [Retrospective analysis of energy sanctions against russia and their impact on operations of pipe-rolling plants]. National interests: priorities and security. 16 (3(384)). 536-546. (in Russian). doi: 10.24891/ni.16.3.536.

Malyutina T.D. (2020). Vliyanie mirovyh tendentsiy na formirovanie strategii energeticheskoy bezopasnosti na primere truboprokatnoy otrasli Rossiyskoy Federatsii [Influence of global trends on formation of energy security strategy on the example of the pipe-rolling industry of the russian federation]. Russian journal of management. 8 (3). 46-50. (in Russian). doi: 10.29039/2409-6024-2020-8-3-46-50.

Malyutina T.D. (2021). Truboprokatnye predpriyatiya kak obekt ekonomicheskoy bezopasnosti Rossii v usloviyakh pandemii COVID-19 [Pipe rolling plants as a target of economic security in russia during the covid-19 pandemic]. National interests: priorities and security. 17 (1(394)). 126-149. (in Russian). doi: 10.24891/ni.17.1.126.

Panarin A.S. (1998). Revansh istorii: rossiyskaya strategicheskaya initsiativa v XXI veke [History revenge: Russian strategic initiative in the 21st century] M.: Logos. (in Russian).

Unido |. Retrieved November 15, 2021, from https://www.unido.org