Стратегии инвестирования в интеллектуальный капитал под влиянием моделей создания ценности

Деглес Хани С.М.1![]() , Кельчевская Н.Р.1

, Кельчевская Н.Р.1![]()

1 Уральский федеральный университет УрФУ, Россия, Екатеринбург

Скачать PDF | Загрузок: 62 | Цитирований: 15

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491713

Цитирований: 15

Аннотация:

Инвестиции в интеллектуальный капитал имеют стратегическое значение для всех отраслей экономики. Во всем многообразии подходов к управлению интеллектуальным капиталом прослеживаются закономерности, различного рода факторы, которые влияют на инвестиционные стратегии компаний.

Целью данной статьи является разработка стратегий инвестирования в интеллектуальный капитал под влиянием внутренней фундаментальной переменной – модели создания ценности. Показано, что сервисные компании, использующие модель мастерской ценности (value shop) чаще других обращают внимание на человеческий капитал, а производственные, опирающиеся на цепочку ценности (value chain), акцентируют усилия на создании устойчивых элементов структурного капитала – патентных портфелей, программ, баз данных. С укреплением сетевых компаний (value network) в экономике развиваются компоненты отношенческого капитала, влияющего на эффективность работы информационной инфраструктуры. На основе интерпретации литературы и применения иллюстративных примеров формализованы поддерживающая, трансформирующая и сетевая стратегии инвестирования и объяснены их особенности.

Статья вносит вклад в развитие теории процессов создания ценности для всех стейкхолдеров при применении дифференцированных подходов к размещению ресурсов для приобретения и создания интеллектуального капитала. Практическая значимость работы заключается в возможности применений стратегий при выработке политики управления интеллектуальным капиталом в производственных и сервисных компаниях и совершенствовании бизнес-моделей компаний.

Ключевые слова: интеллектуальный капитал; инвестиции; модели ценности; стратегия

JEL-классификация: J24, O15, M54

Введение

Процессы экономического развития, характерные как для развитых, так и для развивающихся стран, сложные и неоднородные по своему существу, находятся под значительным влиянием интеллектуальных ресурсов, воплощенных в производственных и сервисных технологиях, образовании и социальном капитале. Постепенное проявление черт глобальной экономики, основанной на знаниях, описываемых в моделях в течение последних десятилетий, происходит на основе новых принципов создания ценности, среди которых сетевая интеграция, высокая индивидуализация, создание инновационного контента и расширение роли сервиса [1] (Linkov, Carluccio, Pritchard, Ní Bhreasail, Galaitsi, Sarkis, Keisler, 2020). В попытках создать устойчивые конкурентные преимущества в условиях наукоемкой экономики, рождается значительное количество новых бизнес-моделей, для которых характерны различные концептуальные и практические подходы к управлению интеллектуальным капиталом. Многообразие подходов обусловлено значительным количеством организационных переменных, фундаментальными среди которых являются различия в процессах создания ценности и обусловленные ими бизнес-модели.

Ценность является смыслом существования и главной целью организаций, она отражает способность товара, услуги или деятельности удовлетворять потребности и приносить выгоду [2] (Haksever, Chaganti, Cook, 2004). Отличительной особенностью современного понимания ценности является то, что она рождается не только в отношении потребителей, но и самых широких групп стейкхолдеров – сотрудников, поставщиков, локального и глобального сообщества [3] (Anthony, 2019). За последние годы были предложены расширения традиционной модели цепочки ценности, разработанной в 1980-х М. Портером, которые направлены на преодоление противоречий, неизбежно возникающих при попытках объяснить с помощью «прямолинейной» логики бизнес-процессов причины выживания и успешной работы наукоемких инновационных и сетевых компаний. Модели создания ценности показывают, каким образом внутренние ключевые компетенции компаний интегрируются с внешней средой, создавая потенциальные конкурентные преимущества [4] (Sugasawa, Takahashi, 2006), на их основе рождаются инновационные бизнес-модели, которые специфицируют ценностное предложение и механизмы его удержания и «доставки» до стейкхолдеров [5] (Foss, Saebi, 2018). В этом отношении рациональное инвестирование в интеллектуальный капитал является одной из ключевых составляющих современных бизнес-моделей, поскольку компаниям необходимо понимать в отношении каких нематериальных ресурсов и в какой сфере деятельности разумно будет сконцентрировать усилия, а какие виды интеллектуальной деятельности следует ограничить.

Дж. Секундо и др. отмечают, что концептуальные представления об интеллектуальном капитале находятся на четвертой стадии развития, в ходе которой раскрывается и укрепляется сетевая природа организаций [6] (Secundo, Massaro, Dumay, Bagnoli, 2018). Эта стадия показывает, каким образом управлять интеллектуальным капиталом с позиций эффективного взаимодействия со стейкхолдерами, усиливая межотраслевую и междисциплинарную кооперацию, улучшая общественную подотчетность и прозрачность бизнес-среды, открывая новые возможности для комбинирования нематериальных ресурсов при создании ценности с использованием инновационных бизнес-моделей.

Несмотря на то, что процессы создания ценности и управления интеллектуальным капиталом достаточно хорошо изучены на примерах компаний из различных отраслей и концептуально определены границы переходов от одной модели к другой, остается неясным, как различия в моделях создания ценности отражаются на инвестиционном поведении компаний в отношении интеллектуального капитала [7] (Liang, Chen, Lin, 2013). Иными словами, как фундаментальные переменные, касающиеся процессов создания ценности, влияют на предпочтения менеджеров и собственников бизнеса в привлечении финансовых и интеллектуальных ресурсов компаний для развития знаний сотрудников, приобретения технологий, а также укрепления отношений со стейкхолдерами. В данной статье на основе интерпретации представленной в литературе теории и иллюстративных примеров мы сформулируем ключевые черты стратегий инвестирования в интеллектуальный капитал, которые определяют контрасты в инвестиционном поведении компаний, а также обуславливают точки перехода от одного образа практических действий в отношении нематериальных ресурсов к другому. Также мы обозначим идею о наличии смешанных моделей инвестирования, одновременно характерных для одной и той же компании в зависимости от преобладающей логики создания ценности в тех или иных бизнес-процессах. Такие модели позволят поддержать гибкость инвестирования в интеллектуальный капитал и объяснить разнообразие подходов на практике. Практическое значение работы состоит в представлении концептуальных основ инвестиционного анализа, которые будут полезны менеджерам при оптимизации ресурсов компаний при разработке проектов по привлечению, созданию или реализации интеллектуального капитала.

Модели создания ценности и их содержание: обзор литературы

Исторически первой стратегической моделью создания ценности, формализованной в рамках теории менеджмента и широко представленной профессиональному бизнес-сообществу, стала модель цепочки ценности М. Портера (value chain) [8] (Porter, 1985). На протяжении десятилетий данная модель является инструментом для анализа конкурентных преимуществ и уязвимости компаний [9] (Ricciotti, 2020). В своем первоначальном представлении она отражала последовательное преобразование входящих логистических потоков в готовые продукты или услуги. Роль маркетингового планирования заключается в развитии цепочки путем предоставления востребованных спецификаций продуктов, а также уточнения необходимых объемов [10] (Bandarian, 2008). Понимание природы конкурентного преимущества в данной модели происходит путем декомпозиции цепочки на отдельные компоненты, которые вносят различимый самостоятельный вклад в формирование стоимости. Технологическое развитие как предполагаемая сфера управления интеллектуальным капиталом носит в цепочке ценности только вспомогательный характер. Основная потребительская ценность формируется за счет снижения издержек при применении протяженной технологии [11] (Thompson, 1967) (главным образом при достижении экономического эффекта от масштаба) или улучшения свойств продуктов путем дифференциации.

Последовавшая критика модели разнообразна, в частности, указывается, что модель не апеллирует к потребителю во время создания ценности и сфокусирована только на конечном готовом продукте и его цене, таким образом, она не может быть использована для стратегического анализа наукоемких компаний [10]. У. Пресутти отмечает, что цепочка не учитывает аспектов культуры, таких как коллаборация и сетевое взаимодействие, построение эффективного лидерства, имеет узкий взгляд на факторы внешней среды [12] (Presutti, Jr, Mawhinney, 2009). В конце 1990-х Ч. Стабелл и О. Фьельстад обращают внимание на практические недостатки модели для анализа работы банков, телекоммуникационных и консультационных фирм и предлагают использование двух дополнительных моделей, которые уверенно закрепились в литературе [13] (Stabell, Fjeldstad, 1998). Модель М. Портера отражает в больше степени логику работы стабильной компании, контракты являются явными, уровень неопределенности достаточно низкий: такие компании, как правило, эксплуатируют конкурентное преимущество от монопольного владения ключевым ресурсом. Подобные организации являются продукт-ориентированными. Однако при усилении изменений во внешней среде меняется потребительское поведение и компании фокусируются на задачах клиента, применяя новые модели создания ценности.

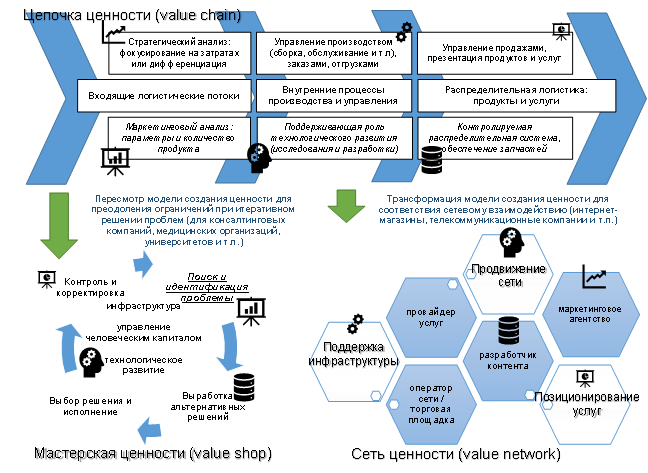

Модель мастерской ценности (value shop) ориентирована на решение задач путем поддержки итеративного процесса анализа возникшей проблемы или ситуации, выработки и выбора решения с организацией последующего контроля и коррекции (рис. 1) [14] (Gottschalk, 2007). Мастерская, в отличие от цепочки, поддерживает циклический способ создания ценности: обращаясь к проблеме снова и снова, обогащая исходные предположения новыми предпосылками, она позволяет организовать непрерывный диалог с клиентом и внешней средой, не используя стандартные решения. Главным ресурсом таких компаний становится экспертиза, человеческий капитал сотрудников, а задача технологического развития становится ключевой для поддержания процесса создания ценности. Мастерские ценности формируют концептуальную основу для понимания функционирования консалтинговых [13], медицинских организаций [15] (Gadolin, Andersson, Eriksson, Hellström, 2020), осуществления различных видов исследований и расследований [16] (Gottschalk, 2007), образовательных учреждений. Модель предполагает, что компании заняты решением разноплановых задач, связанных с поиском новых возможностей (например, поиском лекарств, запасов полезных ископаемых), разъяснением и структурированием проблем, постижением путей конструирования новых материалов и нематериальных объектов [14]. Для дальнейшего анализа мы будем полагать, что данные компании используют интенсивную технологию [11] и являются по своей природе сервисно-ориентированными.

Рисунок 1. Концептуальная схема трех моделей создания ценности

Источник: составлено авторами на основе анализа литературы.

Трансформация традиционной цепочки привела к появлению третьей разновидности модели создания ценности – сети ценности (value network) [13], которая представляет собой платформу, поддерживающую посреднические технологии [11], она помогает управлять отношениями между участниками сети, способствует сопоставлению и соотнесению потребительских запросов и предложений от компаний за счет единой инфраструктуры. Основной деятельностью компаний, поддерживающих данную модель, являются продвижение сети для поиска новых участников и заключения контрактов, поддержка инфраструктуры и управление сервисом. Ф. Риккиотти полагает, что цифровизация, усиление роли нематериальных активов, глобальная коллаборация повышают гибкость традиционных цепочек ценности, которые превращаются в сети [9]. Применение новых принципов сетевых моделей, например, модулярности при изготовлении электронных компонентов, приводит к тому, что в стратегическом анализе компанию нельзя рассматривать изолированно, без учета всей цепочки добавленной ценности конечного продукта. Некоторые авторы также полагают, что отдельные сферы деятельности компаний, например, закупочная, поддерживают сетевую модель, поскольку в глобальном мире усиливается неопределенность на ресурсных рынках и возрастает масштаб сетей снабжения и количество альтернативных решений [17] (Yeh, 2008).

Стратегии инвестирования в связи с моделью ценности

Проведенный анализ моделей создания ценности позволяет заключить, что каждая из них опирается на различные ключевые компоненты интеллектуального капитала, что поддерживает идею о многообразии в инвестиционном поведении в отношении интеллектуальных ресурсов. Например, очевидно, что в мастерских ценности повышается роль человеческого капитала, а сетевая ценность реализуется при инвестировании в отношенческий, социальный капитал. В своей классической работе по управлению интеллектуальным капиталом Г. Рус и его коллеги отмечают, что при построении стратегии управления нематериальными ресурсами необходимо обратить внимание на модели создания ценности для идентификации существенных черт экономического поведения и балансирования материальной и нематериальной составляющих ресурсного портфеля [18] (Roos, Pike, Fernstrom, 2007). На наш взгляд, модели создания потребительской ценности необходимо проанализировать с точки зрения стратегически значимого инвестиционного процесса. Как правило, существующая литература акцентирует внимание на инвестиционных процессах в интеллектуальный капитал, но каждая фирма использует уникальный подход к комбинации и трансформации интеллектуальных ресурсов в процессе создания ценности [19] (Kujansivu, Lonnqvist, 2007). Реализация инвестиционной стратегии в сфере интеллектуального капитала представляет собой последовательность действий специалистов компании от анализа потенциальных сфер улучшения или расширения ресурсной базы до поиска возможности размещения финансов или затраты времени сотрудников для создания такой базы с целью повышения общей результативности деятельности, которая в конечном итоге приведет к формированию устойчивых потоков доходов компании или увеличению доли рынка [19, 20] (Kujansivu, Lonnqvist, 2007; Lentjushenkova, Lapina, 2014).

Распространенной на практике сферой инвестиций являются инвестиции в элементы структурного капитала, которые характерны для большинства «цепочек ценности», например, производственных организаций. Он представляет собой формализованные результаты интеллектуальной деятельности (патентные портфели, ноу-хау, программное обеспечение и т. п.) [21] (Youndt, Subramaniam, Snell, 2004). В данную область включаются различного вида вложения в модернизацию информационной инфраструктуры компаний, а также в инжиниринг бизнес-процессов и организационной структуры, которые впоследствии окажут положительное влияние на снижение издержек. Методы оценки инвестиций в данные элементы достаточно известны и заключаются в сопоставлении потока будущих доходов и затрат, в том числе капитальных, с учетом фактора времени на основе метода дисконтирования [19]. Анализ инвестиционных стратегий и эффективности инвестиций в исследования и разработки показывает, что в зависимости от отрасли, уровень отдачи колеблется от 70% до более чем 100% в зависимости от типа технологии, глубины ее инновационности и конечной эффективности применения [22] (Bassi, Buren, 1999). Как правило, высокую отдачу показывают технологии, фундаментально меняющие существующую парадигму, однако инвестиции в них сопряжены с высоким уровнем риска [10].

Перспективная сфера для инвестирования сервисно-ориентированных компаний, «мастерских ценности» – человеческий капитал. Обычно на практике инвестиции связываются с измерением эффективности обучения и продвижений сотрудников [23, 24, 25] (Bolshov, 2006; Galtsov, 2011; Gnedenko, Gnedenko, 2012). В российских и зарубежных компаниях работодатели тратят, как правило, не более 0,5–2% от фонда заработной платы на ежегодное обучение своих сотрудников [22, 24]. В большинстве случаев считается, что этого достаточно для поддержания необходимого уровня навыков и конкурентоспособности сотрудников. Как правило, значительно меньше внимания уделяется нефинансовым индикаторам эффективности, поскольку их практическое значение зачастую преуменьшается менеджерами.

Классические исследования показывают, что системы управления человеческими ресурсами глубоко интегрированы в структуру организаций и оказывают высокое влияние на эффективность их работы. Проведенный анализ в сфере автомобильной промышленности, металлургии, а также ряда других компаний показал, что комбинации практик высокой вовлеченности сотрудников в деятельность, инновационные методы финансового и нефинансового стимулирования, а также организация работы на основе команд, позволяют компаниям достигать лучших показателей результативности в сопоставимых конкурентных условиях [26, 27, 28] (Huselid, 1995; Delaney, Huselid, 1996; Huselid, Jackson, Schuler, Huselid, Jackson, Schuler, 1997). Основным индикатором инвестиций в человеческий капитал остается объем затрат (в деньгах и часах) в обучение сотрудников, а также внедрение систем управления человеческими ресурсами. Во внимание менеджерами на практике берутся, как правило, только быстрые эффекты от инвестиций, а долгосрочное влияние редко анализируется ввиду сложности расчетов. Ограниченное внимание также уделяется влиянию инвестиций в человеческий капитал на общую организационную результативность. Исследование мнения руководителей компаний, входящих в число успешных инвесторов в человеческий капитал среди американских представителей, показало, что 97% руководителей верят, что обучение повлияет на повышение эффективности деятельности компании в будущем. Однако только 44% компаний отметили, что измеряют эффективность обучения [22].

Инвестиции в отношенческий капитал остаются наименее изученной сферой, поскольку последний является наиболее сложным для анализа элементом интеллектуального капитала. Закономерно предположить, что эффективность инвестиций в клиентский капитал может оцениваться в пределах маркетингового анализа и при определении эффективности от вложений в продвижение и рекламу. Отдельные исследования показывают, что инвестиции в отношенческий капитал в долгосрочной перспективе оказывают положительное влияние на результативность компании, однако превосходящим результатом обладают вложения в информационную инфраструктуру, исследования и разработки [29] (Naidenova, Parshakov, 2013). Возможно, данные эффекты связаны с неэффективностью изолированного измерения инвестиций в данный элемент капитала без учета его системного действия.

Несмотря на то, что многие компании сознательно или интуитивно инвестируют в рассмотренные выше элементы интеллектуального капитала, разработка систематических подходов к инвестированию и оценке эффективности таких инвестиций относится к нечастым случаям на практике. В литературе представлен ряд исследований, анализирующих роль влияния бизнес-моделей и сфер деятельности на инвестиционные процессы. И. Найденова и П. Паршаков в своем анализе показывают, что инвестиции в интеллектуальный капитал имеют различия в разрезе отраслей [29]. В отраслях с длинным продуктовым циклом, таких как фармацевтическая отрасль, инвестиции в человеческий капитал и материальные активы имеют позитивную отдачу в течение длительного периода времени, например, 5 лет и более. Положительно отдачу в течение короткого периода времени имеют инвестиции в структурный капитал. В сервисных отраслях экономики вложение в структурный капитал, как правило, не имеет однозначного положительного эффекта ни в долгосрочной, ни краткосрочной перспективе. В них инвестиции в человеческий капитал показывают высокую отдачу при анализе экономической добавленной стоимости. В отраслях промышленности, таких как металлургия, отдача от инвестиций в интеллектуальный капитал имеет наиболее высокую степень «задержания» во времени – сроки окупаемости высоки. Никакой значимой взаимосвязи в консалтинговых фирмах и в образовательных организациях в течение рассматриваемого периода времени не обнаружилось. Авторы полагают, что необходимо глубже анализировать специфику каждой компании для разработки индикаторов инвестиций в интеллектуальный капитал для каждого из секторов экономики, которые характеризуются интенсивным его использованием.

М. Йонд и др. в своих исследованиях также показывают, что инвестиции в человеческий капитал будут зависеть от профильной деятельности компаний, то есть от принадлежности к различным секторам экономики [21]. Обучение приносит эффект в организациях с высокой интенсивностью использования знаний, в то время как в «консервативных» отраслях промышленности обучение играет сравнительно умеренное значение. Несмотря на то, что практики стратегического управления человеческими ресурсами показывают – компаниям нужно инвестировать человеческий капитал, уровень отдачи от вложений может значительно варьироваться в зависимости от отрасли. Исследование показывает, что факторы внешней среды, такие как динамизм, сложность рассматриваемых отраслей, не оказывают значительного влияния на стратегии предприятий в инвестировании. Организации, интенсивно использующие интеллектуальный капитал в своей деятельности, в частности, структурный капитал, показывают высокий уровень вложений в исследования и разработки, а также информационные технологии, что является логичным выводом.

К. Уолш и др. показывает в своем исследовании, что стратегические ориентиры в управлении компании также влияют на стратегии управления интеллектуальным капиталом в сервисных организациях [30] (Walsh, Enz, Canina, 2008). Выбор инвестиционной политики в области интеллектуального капитала зависит от стратегических ориентиров, таких как стремление к лидерству в секторе по издержкам или, в альтернативе, акцент на дифференциации продукции или услуг, которые предлагает компания на рынке. Таким образом, компании лидеры по издержкам ориентируются на модели стандартизации продуктов, что в большей степени напоминает модели создания потребительской ценности М. Портера. С другой стороны, компании, поддерживающие стратегии дифференциации, в большей степени напоминают сервисные компании, использующие в своей деятельности мастерскую стоимости. Практическое исследование показало, что сервисно-ориентированная компания стремятся приобрести доступ к клиентскому капиталу, который ключевым образом влияет на их результативность и в итоге позволяет получить преимущество от дифференциации. Знания о клиентах сопряжены для компании с размещением дорогостоящей рекламы, а также сбором дополнительных данных по результатам маркетинговых исследований, которые показывали предпочтения и использовались для корректирования существующей стратегии. Таким образом, автор подчеркивает в своем исследовании, что для сервисно-ориентированных компаний основным драйвером создания ценностей является интеллектуальный капитал.

Исследователи А. Кианто и П. Ритала разделяют все компании на продукт-ориентированные и сервисно-ориентированные [31] (Kianto, Hurmelinna-Laukkanen, Ritala, 2010). Они показывают, что такие элементы, как человеческие ресурсы и отношенческий капитал, больше всего используются в сервисно-ориентированных компаниях, с другой стороны, структурный капитал в большей степени оказывает влияние на работу продукт-ориентированных компаний. Среди динамических элементов внутренней среды исследователи выделяют различные механизмы управления интеллектуальным капиталом, такие как менеджмент капитала, создание стратегии, управление персоналом. В сервисно-ориентированной компании также в большей степени используются динамические составляющие интеллектуального капитала.

Обобщение результатов проанализированных эмпирических исследований позволяет заключить, что существует значимая взаимосвязь между моделями создания ценности в организации и стратегией инвестирования и использования интеллектуального капитала в деятельности. Указанные типы стратегий проанализированы далее, сравнение проведено в таблице. Таким образом, мы сформулировали общие черты инвестиционных стратегий для организаций, использующих различные модели создания ценности.

Поддерживающая стратегия. В логике создания ценности «цепочка» интеллектуальный капитал, как мы показали ранее, играет вспомогательную роль, как правило, такой моделью пользуются промышленные или, в широком смысле, производственные, продукт-ориентированные организации. В его состав входят такие элементы, как информационная инфраструктура (базы данных, регламентов, формализованного опыта и кейсов), исследования и разработки (протоколы исследований, технические регламенты), организационная структура компании (задокументированные инструкции, способы организации работы и иерархии подразделений, разграничение прав и обязанностей), другие различные формализованные элементы интеллектуальной собственности, такие как внутренние правила и ноу-хау. Данные элементы интеллектуального капитала играют поддерживающую роль в основных бизнес-процессах, поскольку способствуют реализации основного бизнес-процесса, который заключается в производстве стандартизированного продукта, и тем самым поддержке общего стратегического ориентира организации на лидерство по издержкам.

Поддержка сказывается только на относительной величине инвестиций, поскольку приоритетом для таких организаций являются вложения в элементы физического капитала, такие как основное производственное оборудование и источники ресурсов. Среди проанализированных исследований наиболее вероятными объектами инвестирования в интеллектуальный капитал среди продукт-ориентированных или промышленных компаний, которые работают по модели цепочки ценности, являются компоненты структурного капитала. Элементы интеллектуального капитала, в данном случае направленные на поддержку входящих логистических потоков, например, планирование приобретения ресурсов, требуют развития информационной системы, на основе которой формируются организационные знания о наиболее эффективных предложениях на рынке ресурсов. Вложения, как правило, осуществляются единовременно, имеют невысокий, «средний» срок окупаемости (до 5 лет), при этом компании стремятся, чтобы компоненты нематериальных активов появились в структуре баланса компании для улучшения управляемости и прозрачности.

Таблица 1

Предложенные типы инвестиционных стратегий в интеллектуальный капитал и их характеристики

|

Область

анализа / Типичные компании

|

Производственные

(продукт-ориентированные компании)

|

Сервисно-ориентированные

компании

|

Сетевые

компании

|

|

Стратегия инвестирования в

интеллектуальный капитал

|

Поддерживающая

|

Трансформирующая

|

Сетевая стратегия

|

|

Общая стратегия по М.

Портеру

|

Лидерство по издержкам

(фокусирование на издержках) или дифференциация

|

Дифференциация

|

Фокусирование на

сегментах, независимое управление кластерами клиентов

|

|

Типичная цель инвестиций в

интеллектуальный капитал

|

Повышение эффективности

изготовления стандартного продукта или услуги

|

Решение уникальной

проблемы клиента, преодоление информационной асимметрии

|

Поддержка работы сети,

площадки, где встречаются интересы «продавцов» и «покупателей»

|

|

Инвестиционные процессы в

проектах по развитию интеллектуального капитала

|

Планирование играет

ключевую роль в формировании ожиданий от будущего проекта. На стадии

планирования закладываются основные предпосылки, от них строится анализ

чувствительности

|

Итеративность процессов планирования

– возвращение к предпосылкам и корректирующее воздействие сильно влияют на

инвестиционный процесс

|

Непрерывность

инвестиционных процессов, постоянное развитие и поддержка сети для сохранения

конкурентного преимущества

|

|

Измерение эффективности

|

Приоритет отдается

финансовым индикаторам эффективности, обладающим наибольшей прозрачностью и

практичностью применения

|

Во внимание берутся также

нефинансовые индикаторы, которые могут быть интерпретированы для

практического использования

|

Сложность, структура и

эффективность работы сети в динамике

|

|

Используемые виды капитала

|

Структурный капитал –

достигается высокая отдача от инвестиций – в приоритете информационные

технологии, исследования и разработки

|

Равнозначное внимание

уделяется человеческому и структурному капиталу, которые трансформируются,

репутация рождается при реализации цикла

|

Ключевое значение –

отношенческий капитал, формирование его во всех областях, в том числе –

репутационная составляющая

|

|

Срочность инвестиций

|

Среднесрочные и

долгосрочные инвестиции, цикл более 5 лет

|

Среднесрочные и краткосрочные,

цикл в пределах 1 – 3 лет

|

Долгосрочные инвестиции –

формирование устойчивой сети, поддержка ее функционирования

|

|

Основной бизнес-процесс,

создающий ценность

|

Производство, основанное

на длительном цикле технологического преимущества

|

Анализ и выработка

альтернативных решений, интенсивные развивающиеся модели создания знания

|

Посредничество (медиация),

продвижение и развитие сети

|

|

Интеграция

бизнес-процессов в проекте

|

Интеграция в последовательную

цепочку, консерватизм в склонности к изменениям

|

Включение в цикл создания

стоимости, спиральное развитие, быстрая необходимость пересмотра

|

Параллельное осуществление

бизнес-процессов, одновременность

|

|

Стандартизация

|

Стандартизован продукт или

услуга

|

Стандартизованы методы и

инструменты работы, результат всегда уникален

|

Стандартизован механизм

поиска соответствия

|

В операционных бизнес-процессах поддерживающая роль интеллектуального капитала может отразиться в обеспечении технологического преимущества, которое заключается в более эффективной трансформации входящих ресурсов в конечный продукт [32] (Kess, Law, Kanchana, Phusavat, 2010). Например, приобретенный компанией патент, хотя и является ключевым ресурсом, обеспечивающим конкурентное преимущество, но обеспечивает в основном бизнес-процессе только вспомогательную роль, а именно – формирование отличного по конкурентным свойствам продукта. В области маркетинга и продаж элементы вертикального капитала также могут играть существенную поддерживающую роль, обеспечивая не только необходимую информацию, но и развитие социального капитала за счет укрепления сетей распределения конечных продуктов и формирования стратегической и взаимосвязи между клиентом и поставщиком. Определенную поддержку элементы интеллектуального капитала оказывают также в послепродажном обслуживании товаров, например, компанией могут быть предложены инновационные схемы экологической, «чистой» утилизации товаров, что привлечет дополнительный поток клиентов, повысит имидж компании и увеличит конечный объем продаж.

Трансформационная стратегия. Сервисно-ориентированные компании, использующие в своей деятельности модель «мастерская стоимости», трансформируют элементы человеческого капитала в своей деятельности в устойчивые формы, такие как структурный капитал с помощью инструментов формализации знаний сотрудников и клиентов. Трансформирующая роль инвестиций в интеллектуальный капитал заключается в поддержке непрерывного циклического процесса анализа сложившейся ситуации и выработки конечного решения, которое бы в наибольшей степени удовлетворило потребности клиента. Такие компании преобразуют полученные интеллектуальные ресурсы для разработки уникального решения и влияют тем самым не только на собственную внутреннюю среду, но и на внутреннюю среду клиента.

Если в компаниях, реализующих поддерживающие стратегии, акцентируется внимание на стандартах работы интеллектуального капитала, его формализации, прозрачности и однозначности измерения, возможности признания в качестве актива в финансовой отчетности, то «трансформирующие» организации пользуются преимуществами динамичной, персонализированной экспертизы. Инвестиционное поведение ориентировано на результативность, а не на построение самих устойчивых процессов, поскольку их элементы подвержены изменениям, связаны с неопределенностью, обусловленной различиями в проблемах стейкхолдеров. Соответственно, такие компании обращают внимание на баланс инвестиций, основная часть приходится не на элементы структурного капитала, а на привлечение и удержание качественного человеческого капитала, развитие сотрудников в стратегической перспективе. Инвестиции окупаются быстро, в рамках проектов, срок которых находится в пределах двух лет. Используются различные косвенные методы для оценки человеческого капитала – приоритет отдается системе обратной связи, самооценке сотрудников, оценке окружения и поддержке эффективной системы коучинга и консультирования.

Сетевая стратегия инвестирования предполагает, что ключевые инвестиционные ресурсы, направлены на создание и поддержание работы сети, являющейся платформой для взаимодействия клиентов, которые, по сути, становятся потенциальными поставщиками или покупателями определенных продуктов или услуг [33] (Allee, 2009). В упрощенном виде данные инвестиции могут быть представлены в качестве вложений в информационную инфраструктуру и даже сопряженные элементы физического капитала, которые направлены на повышение скорости передачи информации внутри сети и повышение релевантности информационных решений, предлагаемых на основе ее работы. В отличие от предыдущих вариантов стратегий, основными индикаторами эффективности инвестиций будут являться качественные динамические характеристики сетевой среды, такие как скорость роста и обмена информацией. Кроме того, могут использоваться определенные статические индикаторы, такие как количество пользователей и качество клиентской или экспертной базы.

На практике инвестиции направлены на обогащение контента, полезного для пользователей, и ускорение, расширение и оптимизацию процесса выработки соответствия (matching) потребностей. Инвестиции в человеческий капитал играют меньшую роль в данных процессах, в большей степени компании вкладывают ресурсы в поддержку связей и продвижение сети, а также в структурный капитал – цифровую основу платформы и ее технологический уровень. Срок окупаемости проектов может быть значительным, поскольку большинство сложных и масштабных сетей ориентированы на длительный срок эксплуатации всеми стейкхолдерами. В этом отношении возрастает и роль неопределенности. Так, например, последний социально-экономический кризис 2020 года показал, что инвестиции в отношенческий капитал имеют высокую отдачу, и большинство крупных компаний стали обращать внимание на сетевые элементы бизнеса. Вероятно также, что со временем сетевые модели вытеснят классические цепочки ценности в условиях интеграции технологических решений Индустрии 4.0 и усиления глобальных трендов [9].

Смешанные стратегии. Очевидно, что организации могут быть рассмотрены как субъекты, поддерживающие одновременно несколько различных моделей создания ценности. Например, металлургическая и нефтегазовая компании, кроме обработки сырья, могут организовать работу по исследованию и разработке новых месторождений, что потребует вложений в человеческий капитал команды, занимающейся подобными работами. Также распределение полученных ресурсов может опираться на работу сетевых платформ. Компания будет вкладывать ресурсы в продвижение сетей распределения продукции и поддержки услуг. Например, производители продуктов стремятся укрепить отношения с сетями распределения, которые при этом не участвуют в капитале самих производственных компаний. На практике острые разграничения, как правило, отсутствуют, хотя компании определенных ресурсно-ориентированных секторов имеют тенденцию к сохранению классических контролируемых, склонных к монополизации своего положения цепочек ценности, которые оставляют за интеллектуальным капиталом только поддерживающую роль. Отметим, что практическое внедрение подходов к управлению интеллектуальным капиталом потребует от менеджеров применения смешанных стратегий в зависимости от логики работы бизнес-моделей в их стремлении поддержать процессы создания ценности. При этом важно учитывать баланс инвестиций в различные ресурсы, анализировать показатели эффективности проектов и их влияние на общую стратегию работы компании.

Заключение

Многообразие подходов к практическому управлению интеллектуальным капиталом обусловлено рядом факторов, фундаментальным из которых являются заявленные компаниями модели создания и поддержания ценности. В исследовании мы показали, что производственные компании акцентируют внимание на элементах структурного капитала, который является основанием для технологического развития, в свою очередь оно играет поддерживающую функцию. С другой стороны, сервисные компании, которые решают уникальные проблемы своих стейкхолдеров, обращаются к человеческому капиталу, экспертизе своих сотрудников для того, чтобы выстроить устойчивые бизнес-модели. Интенсивно развивающиеся в последние два десятилетия компании, использующие сетевые модели, укрепляют отношения со стейкхолдерами, инвестируя в социальный капитал, создавая инновационный контент, повышая эффективность сопоставления и соотнесения предложений «покупателей» и «продавцов», действующих на интегрированных сетевых платформах. Кроме того, предприятия используют смешанные стратегии, бизнес-процессы внутри компаний неоднородны по моделям создания ценности; производственная активность может существовать параллельно с деятельностью по исследованиям и разработкам, а также сетевой платформой, призванной формировать устойчивую сеть снабжения предприятий ресурсами.

В дальнейшем исследовании, в первую очередь, необходимо обеспечить эмпирическую проверку выдвинутых гипотез методом кейс-стади и с помощью математического моделирования социальных процессов в менеджменте интеллектуального капитала. Кроме того, необходимо проанализировать практические инструменты, которые поддерживают инвестиционные решения компаний в области интеллектуального капитала в связи с его разнообразием: каждый компонент нематериальных ресурсов, на наш взгляд, требует специфического подхода при размещении финансовых ресурсов и времени сотрудников для его создания и развития.

Источники:

2. Haksever C., Chaganti R., Cook R. G. A Model of Value Creation: Strategic View // Journal of Business Ethics. – 2004. – № 49. – 3. – C. 295–307.

3. Anthony Jnr B. Sustainable value chain practice adoption to improve strategic environmentalism in ICT-based industries // Journal of Global Operations and Strategic Sourcing. – 2019. – № 12. – 3. – C. 380–409.

4. Sugasawa Y., Takahashi F. Desirable technology intelligence with a new value chain focus on the Japanese electronics industry // International Journal of Technology Intelligence and Planning. – 2006. – № 2. – 4. – C. 344–359.

5. Foss N. J., Saebi T. Business models and business model innovation: Between wicked and paradigmatic problems // Long Range Planning. – 2018. – № 51. – 1. – C. 9–21.

6. Secundo G., Massaro M., Dumay J., Bagnoli C. Intellectual capital management in the fourth stage of IC research: A critical case study in university settings // Journal of Intellectual Capital. – 2018. – № 19. – 1. – C. 157–177.

7. Liang C., Chen T., Lin Y. How do different business models affect intellectual capital? // Journal of Intellectual Capital. – 2013. – № 14. – 2. – C. 176–191.

8. Porter M. E. The Competitive Advantage: Creating and Sustaining Superior Performance / New York, New York, USA: Free Press. – 1985. – 558 c.

9. Ricciotti F. From value chain to value network: a systematic literature review // Management Review Quarterly. – 2020. – № 70. – 2. – C. 191–212.

10. Bandarian R. Exploiting value chain process concepts in research organisations // International Journal of Value Chain Management. – 2008. – № 2. – 3. – C. 400–416.

11. Thompson J. D. Organizations in Action. Social Science Bases of Administrative Theory / New York, New York, USA: McGraw-Hill. – 1967. – 192 c.

12. Presutti W. D., Jr. N. A., Mawhinney J. R. The value chain revisited // International Journal of Value Chain Management. – 2009. – № 3. – 2. – C. 146–157.

13. Stabell C. B., Fjeldstad Ø. D. Configuring value for competitive advantage: on chains, shops, and networks // Strategic Management Journal. – 1998. – № 19. – 5. – C. 413–437.

14. Gottschalk P. How knowledge organisations work: the value shop configuration // International Journal of Services and Standards. – 2007. – № 3. – 4. – C. 402–412.

15. Gadolin C., Andersson T., Eriksson E., Hellström A. Providing healthcare through “value shops”: impact on professional fulfilment for physicians and nurses // International Journal of Health Governance. – 2020. – № 25. – 2. – C. 127–136.

16. Gottschalk P. Information technology in the value shop: an empirical study of police investigation performance // International Journal of Information Technology & Decision Making. – 2007. – № 6. – 4. – C. 751–765.

17. Yeh H. A knowledge value creation model for knowledge‐intensive procurement projects // Journal of Manufacturing Technology Management. – 2008. – № 19. – 7. – C. 871–892.

18. Roos G., Pike S., Fernstrom L. Managing Intellectual Capital in Practice / Linacre House, Jordan Hill, Oxford: Butterworth-Heinemann. – 2007. – 397 c.

19. Kujansivu P., Lonnqvist A. How do investments in intellectual capital create profits? // International Journal of Learning and Intellectual Capital. – 2007. – № 4. – 3. – C. 256–275.

20. Lentjushenkova O., Lapina I. The Classification of the Intellectual Capital Investments of an Enterprise // Procedia – Social and Behavioral Sciences. – 2014. – № 156. – April. – C. 53–57.

21. Youndt M. A., Subramaniam M., Snell S. A. Intellectual Capital Profiles: An Examination of Investments and Returns // Journal of Management Studies. – 2004. – № 41. – 2. – C. 335–361.

22. Bassi L. J., Buren M. E. Valuing investments in intellectual capital // International Journal of Technology Management. – 1999. – № 18. – 5/6/7/8. – C. 414.

23. Большов А. В. Подходы к оценке риска в процессе управления инвестициями в персонал // Вестник Казанского государственного финансово-экономического института. – 2006. – № 2. – 3. – C. 26–28.

24. Гальцов М. В. Инвестиции в человеческий капитал как инструмент инноваций в управление персоналом // Вестник Омского университета. Серия: Экономика. – 2011. – № 1. – 1. – C. 112–117.

25. Гнеденко М. В., Гнеденко В. В. Инвестиции в персонал – основа стратегического управления компанией // Современные наукоемкие технологии. – 2012. – № 12. – 1. – C. 52–53.

26. Huselid M. The Impact of Human Resource Management Practices on Turnover, Productivity, and Corporate Financial Performance // Human Resource Management. – 1995. – № 38. – 3. – C. 635–672.

27. Delaney J. T., Huselid M. a The Impact of Human Resource Management Practices on Perceptions of Organizational Performance // Academy of Management Journal. – 1996. – № 39. – 4. – C. 949–969.

28. Huselid M. A., Jackson S. E., Schuler R. S., Huselid M. A., Jackson S. E., Schuler R. S. Technical and Strategic Human Resource Management Effectiveness as Determinants of Firm Performance // The Academy of Management Journal. – 1997. – № 40. – 1. – C. 171–188.

29. Naidenova I., Parshakov P. Intellectual capital investments: Evidence from panel VAR analysis // Journal of Intellectual Capital. – 2013. – № 14. – 4. – C. 634–660.

30. Walsh K., Enz C. A., Canina L. The impact of strategic orientation on intellectual capital investments in customer service firms // Journal of Service Research. – 2008. – № 10. – 4. – C. 300–317.

31. Kianto A., Hurmelinna‐Laukkanen P., Ritala P. Intellectual capital in service‐ and product‐oriented companies // Journal of Intellectual Capital. – 2010. – № 11. – 3. – C. 305–325.

32. Kess P., Law K. M. Y., Kanchana R., Phusavat K. Critical factors for an effective business value chain // Industrial Management & Data Systems. – 2010. – № 110. – 1. – C. 63–77.

33. Allee V. Value‐creating networks: organizational issues and challenges // The Learning Organization. – 2009. – № 16. – 6. – C. 427–442.

Страница обновлена: 16.06.2026 в 07:45:45

Download PDF | Downloads: 62 | Citations: 15

Strategies for investing in intellectual capital under the influence of value creation models

Degles K.S., Kelchevskaya N.R.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 4 (October-December 2020)

Abstract:

Investment in intellectual capital is of strategic importance for all sectors of the economy. In all the variety of approaches to managing intellectual capital, there are patterns and various factors that affect the companies investment strategies.

The purpose of this article is to develop strategies for investing in intellectual capital under the influence of an internal fundamental variable – the value creation model. It is shown that service companies using the value shop model more often pay attention to human capital; and production companies based on the value chain focus on creating sustainable elements of structural capital – patent portfolios, programs, and databases. With the strengthening of network companies (value network) in the economy, the components of relational capital that affect the efficiency of the information infrastructure are developing. Based on the interpretation of the literature and illustrative examples, the supporting, transforming and network investment strategies are formalized; and their features are explained.

The article contributes to the development of the theory of value creation processes for all stakeholders when applying differentiated approaches to the allocation of resources for the acquisition and creation of intellectual capital. The practical significance of the work is the possibility of applying strategies in the development of intellectual capital management policies in manufacturing and service companies and improving the business models.

Keywords: intellectual capital, investment, value models, strategy

JEL-classification: J24, O15, M54

References:

Allee V. (2009). Value‐creating networks: organizational issues and challenges Learning Organization. 16 (6). 427-442.

Anthony Jnr B. (2019). Sustainable value chain practice adoption to improve strategic environmentalism in ICT-based industries Journal of Global Operations and Strategic Sourcing. 12 (3). 380-409. doi: 10.1108/JGOSS-06-2018-0022.

Bandarian R. (2008). Exploiting value chain process concepts in research organisations International Journal of Value Chain Management. 2 (3). 400-416.

Bassi L.J., Buren M.E. (1999). Valuing investments in intellectual capital International Journal of Technology Management. 18 (5/6/7/8). 414.

Bolshov A.V. (2006). Podkhody k otsenke riska v protsesse upravleniya investitsiyami v personal [Approaches to risk assessment in the process of investment management in staff]. Vestnik Kazanskogo gosudarstvennogo finansovo-ekonomicheskogo instituta. (2(3)). 26-28. (in Russian).

Delaney J.T., Huselid M.A. (1996). The Impact of Human Resource Management Practices on Perceptions of Organizational Performance Academy of Management Journal. 39 (4). 949-969.

Foss N.J., Saebi T. (2018). Business models and business model innovation: Between wicked and paradigmatic problems Long Range Planning. 51 (1). 9-21. doi: 10.1016/j.lrp.2017.07.006.

Gadolin C., Andersson T., Eriksson E., Hellström A. (2020). Providing healthcare through “value shops”: impact on professional fulfilment for physicians and nurses International Journal of Health Governance. 25 (2). 127-136. doi: 10.1108/IJHG-12-2019-0081.

Galtsov M.V. (2011). Investitsii v chelovecheskiy kapital kak instrument innovatsiy v upravlenie personalom [Investment in human capital as a tool for innovation in human resources management]. Bulletin of Omsk University Series "Economics". 1 (1). 112-117. (in Russian).

Gnedenko M.V., Gnedenko V.V. (2012). Investitsii v personal – osnova strategicheskogo upravleniya kompaniey [Investment in personnel as the basis of the company's strategic management]. Modern high technologies. 12 (1). 52-53. (in Russian).

Gottschalk P. (2007). How knowledge organisations work: the value shop configuration International Journal of Services and Standards. 3 (4). 402-412. doi: 10.1504/IJSS.2007.015224.

Gottschalk P. (2007). Information technology in the value shop: an empirical study of police investigation performance International Journal. 6 (4). 751-765. doi: 10.1142/S0219622007002654.

Haksever C., Chaganti R., Cook R.G. (2004). A Model of Value Creation: Strategic View Journal of Business Ethics. 49 295-307. doi: 10.1023/B:BUSI.0000017968.21563.05.

Huselid M. (1995). The Impact of Human Resource Management Practices on Turnover, Productivity, and Corporate Financial Performance Human Resource Management. 38 (3). 635-672.

Huselid M.A., Jackson S.E., Schuler R.S., Huselid M.A., Jackson S.E., Schuler R.S. (1997). Technical and Strategic Human Resource Management Effectiveness as Determinants of Firm Performance The Academy of Management Journal. 40 (1). 171-188. doi: 10.5465/257025.

Kess P., Law K.M.Y., Kanchana R., Phusavat K. (2010). Critical factors for an effective business value chain Industrial Management & Data Systems. 110 (1). 63-77. doi: 10.1108/02635571011008407.

Kianto A., Hurmelinna‐Laukkanen P., Ritala P. (2010). Intellectual capital in service‐ and product‐oriented companies Journal of Intellectual Capital. 11 (3). 305-325. doi: 10.1108/14691931011064563.

Kujansivu P., Lonnqvist A. (2007). How do investments in intellectual capital create profits? International Journal of Learning and Intellectual Capital. 4 (3). 256-275. doi: 10.1504/IJLIC.2007.015610.

Lentjushenkova O., Lapina I. (2014). The Classification of the Intellectual Capital Investments of an Enterprise Procedia – Social and Behavioral Sciences. (156). 53-57.

Liang C., Chen T., Lin Y. (2013). How do different business models affect intellectual capital? Journal of Intellectual Capital. 14 (2). 176-191. doi: 10.1108/14691931311323832.

Linkov I., Carluccio S., Pritchard O., Ní Bhreasail Á., Galaitsi S., Sarkis J., Keisler J.M. (2020). The case for value chain resilience Management Research Review. doi: 10.1108/MRR-08-2019-0353.

Naidenova I., Parshakov P. (2013). Intellectual capital investments: Evidence from panel VAR analysis Journal of Intellectual Capital. 14 (4). 634-660. doi: 10.1108/JIC-01-2013-0011 .

Porter M.E. (1985). The Competitive Advantage: Creating and Sustaining Superior Performance New York, New York, USA: Free Press.

Presutti W.D., Jr.N.A., Mawhinney J.R. (2009). The value chain revisited International Journal of Value Chain Management. 3 (2). 146-157.

Ricciotti F. (2020). From value chain to value network: a systematic literature review Management Review Quarterly. 70 (2). 191-212.

Roos G., Pike S., Fernstrom L. (2007). Managing Intellectual Capital in Practice Linacre House, Jordan Hill, Oxford: Butterworth-Heinemann.

Secundo G., Massaro M., Dumay J., Bagnoli C. (2018). Intellectual capital management in the fourth stage of IC research: A critical case study in university settings Journal of Intellectual Capital. 19 (1). 157-177. doi: 10.1108/JIC-11-2016-0113.

Stabell C.B., Fjeldstad Ø.D. (1998). Configuring value for competitive advantage: on chains, shops, and networks Strategic Management Journal. 19 (5). 413-437. doi: <a href="http://dx.doi.org/10.1002/(SICI)1097-0266(199805)19:53.0.CO;2-C">10.1002/(SICI)1097-0266(199805)19:53.0.CO;2-C.

Sugasawa Y., Takahashi F. (2006). Desirable technology intelligence with a new value chain focus on the Japanese electronics industry International Journal of Technology Intelligence and Planning. 2 (4). 344-359.

Thompson J.D. (1967). Organizations in Action. Social Science Bases of Administrative Theory New York, New York, USA: McGraw-Hill.

Walsh K., Enz C.A., Canina L. (2008). The impact of strategic orientation on intellectual capital investments in customer service firms Journal of Service Research. 10 (4). 300-317. doi: 10.1177/1094670508314285.

Yeh H. (2008). A knowledge value creation model for knowledge‐intensive procurement projects Journal of Manufacturing Technology Management. 19 (7). 871-892. doi: 10.1108/17410380810898796.

Youndt M.A., Subramaniam M., Snell S.A. (2004). Intellectual Capital Profiles: An Examination of Investments and Returns Journal of Management Studies. 41 (2). 335-361. doi: 10.1111/j.1467-6486.2004.00435.x .