Закономерности экономического поведения хозяйствующих субъектов под влиянием синергии институций

Кирильчук С.П.1![]() , Нестеренко Ю.Ю.1

, Нестеренко Ю.Ю.1

1 Крымский федеральный университет им. В.И. Вернадского, Россия, Симферополь

Скачать PDF | Загрузок: 27

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 9 (Сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54742046

Аннотация:

В статье исследуются некоторые актуальные закономерности экономического поведения субъектов хозяйствования в условиях изменяющегося рынка, под воздействием объективных команд экономических законов рынка и субъективного синергетического влияния институций. При этом основные акценты направлены на выявление закономерностей в условиях рыночной неопределенности и информационной асимметрии.

В качестве доказательной аксиомы, в целях разработки и представления алгоритма принятия субъектом хозяйствования управленческого решения о целесообразности вложении капитала для реализации предпринимательской инициативы, основанного на закономерностях экономического поведения под влиянием институций, использованы известные постулаты классической и современной экономической теории, раскрывающие и объясняющие временную ретроспективную взаимосвязь экономического поведения субъектов хозяйствования и принятия управленческих решений в интересах бизнеса. Таким образом показано, что поведенческие аспекты субъектов хозяйствования оказывают серьезное влияние на развитие предпринимательской среды, а также на экономическую систему в целом.

Совокупность представленных закономерностей экономического поведения современных субъектов хозяйствования, при практическом использовании этих знаний, демонстрирует явную гиперболизацию снижения отрицательного влияния информационной асимметрии. При этом данное знание может служить субъектам хозяйствования сигналом к возможности долгосрочных вложений капитала, что, несомненно, указывает на перспективную стабилизацию всей экономической системы Российской Федерации и обеспечение ее динамики в условиях рыночной неопределенности, рисков и внешних вызовов.

Ключевые слова: поведенческие аспекты бизнеса; закономерности экономического развития; институциональная синергия; рыночная неопределенность; информационная асимметрия

JEL-классификация: L26, M11, M21

Введение.

На современном этапе развития экономики важное и актуальное значение имеет исследование закономерностей экономического поведения субъектов хозяйствования в условиях изменяющегося рынка. Неоспоримо, что подобные закономерности формируются под воздействием совокупных объективных команд экономических законов рынка и, одновременно, при влиянии субъективного синергетического воздействия регулирующих институций.

Поэтому актуальность научных исследований, предполагающих направленность выявления закономерностей экономического поведения субъектов хозяйствования особенно значима в условиях настоящей рыночной неопределенности и проявляющейся информационной асимметрии, усиливающихся в условиях внешних шоков.

Актуальность настоящего исследования носит как теоретический характер, продвигая современную экономическую теорию в плане развития ее институциональных положений, информационной микро- и макротеорий, теорию платформенной экономики, так и практический характер, позволяя предпринимательским структурам определить свою индивидуальную планку принятия рыночного риска, эластичную к срокам вложения капитала, предельной полезности получаемого капитала и общему эффекту (финансовому результату) от деятельности сектора экономики – иных смежных партнерских субъектов экономики.

Основы современной теории анализа и государственного стимулирования предпринимательской деятельности были заложены Дж. М. Кейнсом и К.Р. Макконнеллом, рассматривались Ф. Хайеком, который был основным критиком «кейнсианизма» [1].

Вопросами институционального регулирования предпринимательства занимались такие ученые, специалисты, как Абузов А.Ю. [2], Бондаренко Е.В. [3], Лукьянова З.А., Миронова Н.Н. [4], Романова Ю.А. [5], Сафиуллин Р.Г., Такхумова О.В. [6] и другие.

Рыночная неопределенность, рыночные риски и информационная асимметричность рассмотрены в трудах лауреатов Нобелевской премии по экономике Джорджа Акерлофа, Джозефа Стиглица и Майкла Спенса [7-9]. В своих работах данные ученые показали роль этих факторов в формировании закономерностей развития рынка.

Позднее эти научные мысли были развиты очередным лауреатом Нобелевской премии по экономике, Даниелом Канеманом, который значительно доработал парадигму закономерностей развития рынка с выработкой соответствующих правил экономического проведения субъектов хозяйствования на рынке в условиях рыночной неопределенности и рисков, исследуя методы принятия решений под воздействием объективных законов рынка и субъективной синергии институций [10-11].

Исходя из изложенного, в наше время, проблема изучения закономерностей экономического поведения хозяйствующих субъектов в условиях синергии институций является важным направлением в экономической теории и заслуживает более детального рассмотрения.

Целью настоящего исследования является изучение актуальных закономерностей экономического поведения субъектов хозяйствования в условиях неопределенности изменяющегося рынка, на который воздействуют как объективные команды его экономических законов, так и оказывает постоянное синергетическое влияние действующая совокупность институций и поэтому имеющие место информационная асимметрия и риски.

Научная новизна статьи заключается в разработке и предложении алгоритма принятия субъектом хозяйствования управленческого решения, основанного на методах планки принятия риска и информационной асимметрии в условиях современной рыночной неопределенности, которое предполагает целесообразность вложения капитала для реализации предпринимательской инициативы.

Авторская гипотеза об основной закономерности для современного рынка условий неопределенности под влиянием внешних шоков и совокупности действия институций представляет утверждение, что планка экономического поведения принятия риска является индивидуальной для каждого субъекта хозяйствования, также является отличительной особенностью его экономического поведения, и зависит от психологических особенностей, профессионального опыта и склонности к творчеству и рисковым инновациям у руководителя или высшего органа управления предприятием.

Авторская гипотеза предполагает объяснение мотивов сдержанного долгосрочного вложения капитала предпринимательскими структурами, а предпочтение получения скорой выгоды, и может служить в качестве базиса по разработке практических рекомендаций снижения уровня информационной асимметрии, негативных ожиданий и рисков.

Методология исследования основана на трудах отечественных и зарубежных ученых, классиков и современников, представителей институционализма и неоинституционализма, исследующих инновации в предпринимательской и инвестиционной сферах, теорию и практику потребительского спроса, функцию капитала в предпринимательской деятельности, человеческую психологию и парадоксы принятия решений в неопределенности, теорию вероятности и рисков. Применялись элементы методов рационального выбора, парадоксального явления ограниченной рациональности, фреймов, информационной асимметрии, методы отбора рисков с экономико-математическим моделированием.

Основная часть.

Исследуя закономерности экономической среды хозяйствующих субъектов, важно учитывать поведенческие аспекты и мотивы развития бизнеса под влиянием воздействия институций, с учетом таких современных характеристик, как: рыночная неопределенность и информационная асимметрия.

Дж. Акерлоф дал определение: «Асимметричность информации – это неравномерное, несбалансированное распределение информации об объекте сделки (купли-продажи) между субъектами сделки: в общем случае, это можно представить в виде ситуации, при которой продавец знает о товаре больше, чем покупатель» [7].

Дж. Акерлоф и Р. Шиллер в своей работе «Spiritus Animalis, или Как человеческая психология управляет экономикой и почему это важно для мирового капитализма» рассматривают «проблемы злоупотребления и недобросовестности в экономическом поведении субъектов рынка» [8]. «Использование компаниями преимущества владения реальной информацией о внутреннем финансовом состоянии фирмы и дальнейшем ее искажении, может привести к коллапсу целого рыночного сегмента и в особо крупных масштабах стать причиной экономических шоков для страны в целом» [8].

Дж. Акерлоф и Р. Шиллер рассмотрели фактор цикличности рынка в зависимости от регулирования его институциями [8]. «Одной из причин цикличности рынков является то, что субъекты хозяйствования предполагают постоянный рост цен на активы, опираясь при этом на краткосрочную положительную динамику информации, выбрасываемой институциями в массы, что закономерно приводит к еще большему объему спекуляций и краху экономического сегмента, отсюда, закономерным вопросом является выяснение причины подобного поведения продавцов в части необоснованного повышения цен на товары и услуги» [8].

Теория информационной асимметричности также изложена концепцией «принципал-агент» С. Дж. Гроссмана и О.Д. Харта: «в условиях, когда инвестор (владелец финансового актива) планирует эффективно вложить собственный капитал и нанимает для этих целей агента, который подбирает направления вложений, возникает разница в степени осведомленности – асимметрия, подобное происходит и в ситуациях привлечения инвестиций в действующий проект, так как владельцы бизнеса лучше осведомлены о реальном состоянии проекта и его доходности, нежели соинвестор» [12].

Используя информационную асимметрию, отдельные недобросовестные предприниматели, стремясь к максимизации прибыли, допускают необоснованный рост цен на свою продукцию, что закономерно снижает покупательную способность денег у населения. Это можно проследить «путем сопоставления кумулятивного роста реальной заработной платы в экономике и кумулятивного роста цен на товары и услуги за определенный период времени» [13]. Если данный процесс станет хроническим и будет продолжаться длительный период времени, население для сохранения своего среднего уровня потребления будет использовать имеющиеся у него сбережения или уменьшит свою склонность к сбережению, направляя весь получаемый доход на потребление (уравнение 1) [1].

Y = C + S (1)

где: Y – доход; C – потребление; S – сбережения.

В свою очередь, дальнейший рост потребления будет невозможен, так как сбережения в конечном итоге будут исчерпаны, а кредитный портфель банков напрямую зависит от объемов размещенных депозитов. Учитывая, что в экономике инвестиции должны быть равны сбережениям, то уменьшение вторых приводит к негативным трендам в инвестиционной сфере, что сказывается на уровне экономического поведения субъектов хозяйствования, снижая их предпринимательскую активность и темпы обновления активной части производственных фондов [6].

В своем исследовании «Рациональный выбор, ценности и фреймы», Д. Канеман и А. Тверски показали, что «игнорирование возможности получения более высокого и устойчивого совокупного эффекта (прибыли) в кратко-, средне- и долгосрочной перспективах восходит к понятию «неприятие риска» [10]. В работе «Принятие решений в неопределенности: Правила и предубеждения» Д. Канеман «рассматривает эффект «ошибочной концепции шанса» и вводит понятие «вера в закон малых чисел», объясняющее причины принятия экономических решений субъектами хозяйствования на основании статистических данных малой выборки» [11]. «В теории вероятности предсказанная вероятность наступления прогнозируемого события совпадает или имеет минимальную погрешность с реально наблюдаемым фактом, при условии проведения множественных повторов эксперимента или анализе большого массива данных; в противовес ему, «закон малых чисел» демонстрирует, что экономический агент имеет неправильное представление о справедливости закона случайности» [11].

Рассмотрим дополненный пример моделирования закономерной ситуации, при которой экономический агент отказывается от долгосрочных вложений, а сфокусирован на текущем уровне выгоды.

«Санкт-Петербургский парадокс —

парадокс, иллюстрирующий

расхождение между теоретически оптимальным поведением игрока и «здравым смыслом»»

[14; 15]. Ученый Д. Бернулли показал, что «подходящей моделью описанной условной

ситуации является случайная величина ![]() ,

принимающая значения

,

принимающая значения ![]() =

= ![]() ,

k

,

k ![]() ,

с вероятностью

,

с вероятностью ![]() .

Требуется найти значение, которое в определенном смысле эквивалентно

указанной случайной величине» [16]. Однако для данной задачи математическое

ожидание бесконечно (уравнение 2) [16]:

.

Требуется найти значение, которое в определенном смысле эквивалентно

указанной случайной величине» [16]. Однако для данной задачи математическое

ожидание бесконечно (уравнение 2) [16]:

Е [ ![]() ]

=

]

= ![]() (2)

(2)

Решение парадокса достигается через введение функции полезности или ограничения реального мира – закономерности влияния синергии институций [13]. Д. Бернулли сумел продемонстрировать, что «предельная полезность капитала обратно пропорциональна размеру этого капитала, т.е. если капитала у игрока много, то ему становится все менее интересным рисковать суммой денег и получать определенный выигрыш в отличие от игрока с низким уровнем начального дохода (капитала)» [16].

Адаптируя эту модель к рассмотренной, можно сделать вывод, что экономический агент закономерно имеет определенную индивидуальную планку принятия рыночного риска, которая эластична к срокам вложения капитала (количество временных рядов), предельной полезности получаемого капитала и общему эффекту (финансовому результату) от деятельности сектора экономики – иных субъектов экономики.

Представим общую планку экономического поведения принятия риска для отдельного субъекта хозяйствования в виде уравнения 3:

![]() ,

(3)

,

(3)

где: ![]() –

планка принятия риска общая для экономического агента;

–

планка принятия риска общая для экономического агента; ![]() –

планка принятия риска индивидуальная экономического агента;

–

планка принятия риска индивидуальная экономического агента; ![]() –

разница от доходности экономического сектора и пессимистических ожиданий

экономического агента.

–

разница от доходности экономического сектора и пессимистических ожиданий

экономического агента.

Закономерностью является то, что планка экономического поведения принятия риска является индивидуальной для каждого субъекта хозяйствования, есть отличительной особенностью его экономического поведения, зависит от психологических особенностей, профессионального опыта и склонности к творчеству и рисковым инновациям у руководителя или высшего органа управления предприятием.

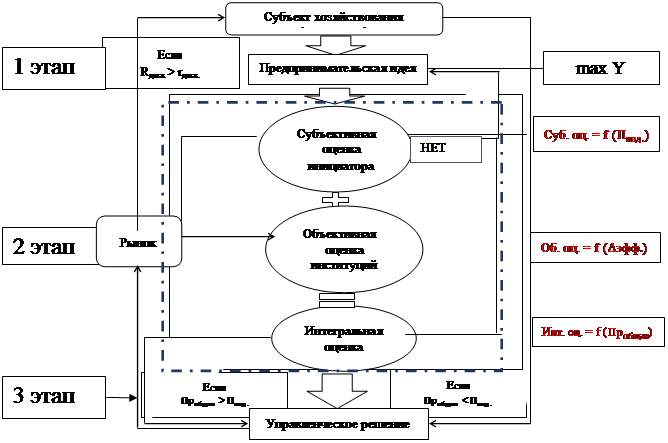

Представим схематично алгоритм принятия субъектом хозяйствования управленческого решения о вложении капитала для реализации предпринимательской инициативы, основанный на понятиях планки принятия риска для экономического агента и информационной асимметрии, основанный на закономерностях экономического поведения под влиянием институций (рисунок 1).

Рисунок 1 – Алгоритм принятия субъектом хозяйствования управленческого решения о вложении капитала для реализации предпринимательской инициативы, основанный на закономерностях экономического поведения под влиянием институций

![]()

![]()

![]()

![]() - область оценки привлекательности направления вложения капитала; -

субъекты взаимодействия; - виды оценки направления

вложения; - начальная и конечная точки принятия решения о вложении

капитала.

- область оценки привлекательности направления вложения капитала; -

субъекты взаимодействия; - виды оценки направления

вложения; - начальная и конечная точки принятия решения о вложении

капитала.

где: Y - максимальный доход; Rдиск - дисконтированная ставка доходности проекта; rдиск - альтернативный вектор вложения;

Суб. оц. = f ( ![]() ) - субъективная оценка предпринимателя рассматриваемого

направления вложения, зависящая от планки принятия

риска, индивидуальной для экономического агента;

) - субъективная оценка предпринимателя рассматриваемого

направления вложения, зависящая от планки принятия

риска, индивидуальной для экономического агента;

Об. оц. = f ( ![]() ) - объективная

оценка институций направления вложения, зависящая от разницы от доходности

экономического сектора и пессимистических ожиданий экономического агента;

) - объективная

оценка институций направления вложения, зависящая от разницы от доходности

экономического сектора и пессимистических ожиданий экономического агента;

Инт. оц. = f ( ![]() ) – интегральная оценка, закономерно

зависящая от планки принятия риска, общей для

экономического агента.

) – интегральная оценка, закономерно

зависящая от планки принятия риска, общей для

экономического агента.

Источник: составлено авторами

Именно топ-менеджмент определяет

количество рисковых действий до достижения необходимого результата или сроки осуществления

рисковых вложений капитала. Предприниматель вначале рассматривает идею или

направление вложения капитала с позиции максимизации своей прибыли или дохода.

В дальнейшем потенциальный инициатор предпринимательской инициативы производит

субъективную оценку рассматриваемого направления вложения, которая зависит от планки

принятия риска, индивидуальной для экономического агента. При этом

индивидуальная планка принятия риска основывается, в том числе, на предыдущем

опыте вложения капитала и имеет устойчивое значение, но может изменяться в

сторону как снижения негативных ожиданий, так их и повышения, в случае

наступления кризисных явлений в экономике. Субъективная оценка происходит путем

сопоставления дисконтированной ставки доходности проекта (доходность,

скорректированная в сторону уменьшения на величину риска, либо представляет

собой математическое ожидание) и альтернативного низкорискового направления

вложения (банковский депозит или облигации федерального займа, пр.). Если

доходность по проекту выше, чем альтернативный вектор вложения, то

предприниматель-инициатор переходит к следующему этапу – объективная оценка.

Объективная оценка, ввиду информационной асимметрии, приводит к явлению

ограниченной рациональности, при этом суть процесса заключается в анализе

тенденций развития целевого сектора экономики, в который планируется

осуществить вложения капитала. Объективная оценка зависит от ![]() При

этом изменение тенденций или средней доходности отрасли, целевого сектора

обладает тремя видами эластичности относительно объективной оценки направления

вложения: 1) если рынок развивается устойчиво и на одном уровне – его

доходность не меняется, то наблюдается единичная эластичность; 2) если рынок

растет динамично, растет его доходность – наблюдается положительная

эластичность и склонность к инвестированию растет; 3) если доходность рынка

падает или рынок переходит в состояние рецессии, то наблюдается отрицательная

эластичность – склонность к вложению капитала в реализацию предпринимательской

инициативы падает. При этом эластичность в случае падения рынка всегда будет

выше, чем в случае роста, так как предприниматель находится под влиянием

эффекта владения и мотива предосторожности.

При

этом изменение тенденций или средней доходности отрасли, целевого сектора

обладает тремя видами эластичности относительно объективной оценки направления

вложения: 1) если рынок развивается устойчиво и на одном уровне – его

доходность не меняется, то наблюдается единичная эластичность; 2) если рынок

растет динамично, растет его доходность – наблюдается положительная

эластичность и склонность к инвестированию растет; 3) если доходность рынка

падает или рынок переходит в состояние рецессии, то наблюдается отрицательная

эластичность – склонность к вложению капитала в реализацию предпринимательской

инициативы падает. При этом эластичность в случае падения рынка всегда будет

выше, чем в случае роста, так как предприниматель находится под влиянием

эффекта владения и мотива предосторожности.

Выводы.

Выявление закономерностей экономического поведения хозяйствующих субъектов в условиях рыночной неопределенности и информационной асимметрии является важной задачей для развития положений современной экономической теории и институциональной экономики, а также для практики предпринимательской деятельности.

В результате исследования обобщено и доказано, что экономический агент закономерно имеет определенную индивидуальную планку принятия рыночного риска, которая эластична к срокам вложения капитала, предельной полезности получаемого капитала и общему эффекту (финансовому результату) от деятельности сектора экономики – иных субъектов экономики.

На основе анализа теоретических и методологических представлений об основах формирования и развития экономических поведенческих мотивов предпринимательства, в части мотивации принятия управленческих решений в условиях неопределенности в рыночной экономике, предложен алгоритм принятия субъектом хозяйствования управленческого решения о вложении капитала для реализации предпринимательской инициативы, основанный на методах планки принятия риска и информационной асимметрии в условиях современной рыночной неопределенности.

Содержание алгоритма дополняет и развивает теорию институциональной поведенческой экономики, объясняет мотивы сдержанного долгосрочного вложения капитала предпринимательскими структурами, является базисом для разработки практических рекомендаций по снижению уровня информационной асимметрии, негативных ожиданий и рисков, перспективной стабилизации всей экономической системы Российской Федерации и обеспечения ее динамики.

Источники:

2. Абузов А.Ю. Институционального регулирования рынка финансового капитала: адаптация к инновационной эпохе // Креативная экономика. – 2023. – № 7. – c. 2597-2614. – doi: 10.18334/ce.17.7.118423.

3. Бондаренко Е.В. Асимметричность информации как проблема развития предпринимательской и инвестиционной сферы // Устойчивое развитие социально-экономической системы Российской Федерации: Сборник трудов XXI Всероссийской научно-практической конференции. Симферополь, 2019. – c. 187-191.

4. Миронова Н.Н., Мысаченко В.И., Пирогов Н.Л., Решетов К.Ю. и др. Приоритетные направления развития регионов: инновации и предпринимательство. / Коллективная монография. - М.: Издательство «Научный консультант», 2017. – 252 c.

5. Романова Ю.А., Павлова И.В., Абалакина Т.В., Егоренко А.О. и др. Предпринимательство в России: теория, проблемы, перспективы. / Коллективная монография. - М.: Издательство «Научный консультант», 2017. – 262 c.

6. Takhumova O.V., Kasatkina E.V., Maslikhova E.A., Yumashev A.V., Yumasheva M.A. The main directions of increasing the investment attractiveness of the Russian regions in the conditions of institutional transformations // Espacios. – 2018. – № 37. – p. 6.

7. George A. Akerlof The Market for // The Quarterly Journal of Economics. – 1970. – № 3. – p. 488-500.

8. Акерлоф Д., Шиллер Р. Spiritus Animalis, или Как человеческая психология управляет экономикой и почему это важно для мирового капитализма. / Монография. - М.: Альпина Бизнес Букс, 2010. – 273 c.

9. Shapiro C., Stiglitz J. Equilibrium unemployment as a worker discipline device // The American Economic Review. – 1984. – № 3. – p. 433-444.

10. Канеман Д., Тверски А. Рациональный выбор, ценности и фреймы // Психологический журнал. – 2003. – № 4. – c. 31-43.

11. Канеман Д., Словик П., Тверски А. Принятие решений в неопределенности: Правила и предубеждения. - Харьков: Издательство Институт прикладной психологии «Гуманитарный Центр», 2005. – 632 c.

12. Sanford J. Grossman, Oliver D. Hart An Analysis of the Principal-Agent Problem // Econometrica. – 1983. – № 1. – p. 7-45. – doi: 10.2307/1912246.

13. Кирильчук С.П., Симченко Е.Г. Капитал как экономическая функция субъектов хозяйствования в обеспечении национального экономического суверенитета // Фундаментальные и прикладные аспекты глобализации экономики: Тезисы докладов и выступлений IV Международной научно-практической конференции молодых ученых. Донецк, 2023. – c. 134-136.

14. Санкт-петербургский парадокс. Википедия. [Электронный ресурс]. URL: https://ru.wikipedia.org/wiki/Санкт-петербургский_парадокс (дата обращения: 12.07.2023).

15. Кудрявцев А.А. Санкт-Петербургский парадокс и его значение для экономической теории // Вестник Санкт-Петербургского университета. Экономика. – 2013. – № 3. – c. 41-55.

16. Bernoulli D. Specimen theoriae novae de mensura sortis. Commentarii academiae imperialis petropolitanae. [Электронный ресурс]. URL: https://archive.org/details/SpecimenTheoriaeNovaeDeMensuraSortis (дата обращения: 12.07.2023).

Страница обновлена: 28.06.2026 в 09:25:32

Download PDF | Downloads: 27

Patterns of economic behavior of economic entities influenced by institutional synergy

Kirilchuk S.P., Nesterenko Y.Y.Journal paper

Creative Economy

Volume 17, Number 9 (September 2023)

Abstract:

The article examines some current patterns of economic behavior of business entities in a changing market under the influence of objective economic laws of the market and the subjective synergetic influence of institutions. At the same time, the main emphasis is aimed at identifying patterns in conditions of market uncertainty and information asymmetry.

As an evidence-based axiom, in order to develop and present an algorithm for a business entity to make a managerial decision on the expediency of investing capital for the implementation of an business initiative based on the laws of economic behavior under the influence of institutions, the authors used the well-known postulates of classical and modern economic theory, revealing and explaining the temporary retrospective relationship of economic behavior of business entities and managerial decision-making in the interests of business. Thus, the behavioral aspects of business entities have a serious impact on the development of the business environment and on the economic system as a whole.

The totality of the presented patterns of economic behavior of modern business entities with the practical use of this knowledge demonstrates a clear hyperbolization of reducing the negative impact of information asymmetry. At the same time, this knowledge can serve as a signal to business entities to the possibility of long-term capital investments, which undoubtedly indicates a promising stabilization of the entire economic system of the Russian Federation and ensuring its dynamics in conditions of market uncertainty, risks and external challenges.

Keywords: business behavioral aspects, economic development patterns, institutional synergy, market uncertainty, information asymmetry

JEL-classification: L26, M11, M21

References:

Abuzov A.Yu. (2023). Institutsionalnogo regulirovaniya rynka finansovogo kapitala: adaptatsiya k innovatsionnoy epokhe [Institutional regulation of the financial capital market: adapting to an innovative era]. Creative Economy. 17 (7). 2597-2614. (in Russian). doi: 10.18334/ce.17.7.118423.

Akerlof D., Shiller R. (2010). Spiritus Animalis, ili Kak chelovecheskaya psikhologiya upravlyaet ekonomikoy i pochemu eto vazhno dlya mirovogo kapitalizma [Spiritus Animalis, or How Human Psychology Governs the Economy and Why It is Important for World Capitalism] M.: Alpina Biznes Buks. (in Russian).

Bernoulli D. Specimen theoriae novae de mensura sortisCommentarii academiae imperialis petropolitanae. Retrieved July 12, 2023, from https://archive.org/details/SpecimenTheoriaeNovaeDeMensuraSortis

Bondarenko E.V. (2019). Asimmetrichnost informatsii kak problema razvitiya predprinimatelskoy i investitsionnoy sfery [Information asymmetry as a problem of development of the entrepreneurial and investment sphere] Sustainable development of the socio-economic system of the Russian Federation. 187-191. (in Russian).

George A. Akerlof (1970). The Market for The Quarterly Journal of Economics. 84 (3). 488-500.

Kaneman D., Slovik P., Tverski A. (2005). Prinyatie resheniy v neopredelennosti: Pravila i predubezhdeniya [Decision-making in Uncertainty: Rules and Biases] Kharkov: Izdatelstvo Institut prikladnoy psikhologii «Gumanitarnyy Tsentr». (in Russian).

Kaneman D., Tverski A. (2003). Ratsionalnyy vybor, tsennosti i freymy [Rational choice, values and frames]. Psychological journal. 24 (4). 31-43. (in Russian).

Keyns Dzh.M. (2011). Obshchaya teoriya zanyatosti, protsenta i deneg [The General Theory of Employment, Interest and Money] M.: Gelios ARV. (in Russian).

Kirilchuk S.P., Simchenko E.G. (2023). Kapital kak ekonomicheskaya funktsiya subektov khozyaystvovaniya v obespechenii natsionalnogo ekonomicheskogo suvereniteta [Capital as an economic function of economic entities in ensuring national economic sovereignty] Fundamental and applied aspects of economic globalization. 134-136. (in Russian).

Kudryavtsev A.A. (2013). Sankt-Peterburgskiy paradoks i ego znachenie dlya ekonomicheskoy teorii [The St. Petersburg paradox and its significance for economics]. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (3). 41-55. (in Russian).

Mironova N.N., Mysachenko V.I., Pirogov N.L., Reshetov K.Yu. i dr. (2017). Prioritetnye napravleniya razvitiya regionov: innovatsii i predprinimatelstvo [Priorities of regional development: innovation and entrepreneurship] M.: Izdatelstvo «Nauchnyy konsultant». (in Russian).

Romanova Yu.A., Pavlova I.V., Abalakina T.V., Egorenko A.O. i dr. (2017). Predprinimatelstvo v Rossii: teoriya, problemy, perspektivy [Entrepreneurship in Russia: theory, problems, prospects] M.: Izdatelstvo «Nauchnyy konsultant». (in Russian).

Sanford J. Grossman, Oliver D. Hart (1983). An Analysis of the Principal-Agent Problem Econometrica. 51 (1). 7-45. doi: 10.2307/1912246.

Shapiro C., Stiglitz J. (1984). Equilibrium unemployment as a worker discipline device The American Economic Review. 74 (3). 433-444.

Takhumova O.V., Kasatkina E.V., Maslikhova E.A., Yumashev A.V., Yumasheva M.A. (2018). The main directions of increasing the investment attractiveness of the Russian regions in the conditions of institutional transformations Espacios. 39 (37). 6.