VPIN как мера ликвидности, волатильности и информации в биржевой динамике цен

Чуприянов М.В.1

1 Национальный исследовательский университет - Высшая школа экономики, ,

Скачать PDF | Загрузок: 92

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 3, Номер 2 (Апрель-Июнь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В микроструктуре финансовых рынков для измерения информационной асимметрии используются последовательные торговые модели, основанные на дисбалансе потока заявок. В данной работе проведен анализ индикатора токсичности потока заявок, скорректированный на условия высокочастотных торгов VPIN, возникший на базе модели Easley, Kiefer, O'Hara, and Paperman (1996) определения вероятности информированной торговли, PIN. Настоящая работа отвечает на следующий вопрос: действительно ли метрика VPIN является подходящей прокси для нахождения информационной асимметрии? В ходе исследования была протестирована предсказательная сила индикатора VPIN, несмещенность показателя на основе корреляции с торговой интенсивностью, волатильностью объемов и индексом волатильности VIX, причинная зависимость индикатора на основной (CME) и ведомой (BM&FBOVESPA) торговой площадке. Результаты показали, что VPIN отрицательно коррелирует с торговой интенсивностью, положительно – с индексом волатильности VIX, дневным объемом и неоднородностью объемов. Индикатор VPIN имеет слабую предсказательную силу для нахождения будущей краткосрочной волатильности. На ведомой бирже не может самостоятельно генерироваться информационная асимметрия, ее возникновение – это следствие информационной асимметрии на основной площадке, соответственно, индикатор VPIN отражает не асимметрию информации, а волатильность объемов.

Ключевые слова: ликвидность, волатильность, асимметрия информации, VPIN, токсичность, высокочастотная биржевая торговля

JEL-классификация: G12, G14, D82

Тезисы (Highlights):

Введение

В стандартных классических моделях ценообразования, таких как, например, SDF, B-S OPM, CAPM, APT, используются строгие предпосылки о рациональности агентов, совершенстве и информационной эффективности рынков. Использование же моделей микроструктуры финансовых рынков позволяет протестировать устойчивость данных предпосылок и приблизиться к реальному миру.

Ввиду того что справедливая цена и, соответственно, асимметрия информации явно не наблюдаема, о ее наличии можно судить исключительно посредством анализа данных по рыночным торгам и, соответственно, эмпирическое доказательство о факте влияния инсайдерской информации на активы и отдачу от активов является противоречивым. За последние годы многие ученые и исследователи интересовались вопросами, связанными с информационной асимметрией, и посвящали множество работ данной тематике. На практике же не существует такого инструмента, который с совершенной точностью мог бы измерять ее.

Впервые индикатор, который способен описывать информационную асимметрию, был введен авторами Easley, Kiefer, O’Hara, и Paperman (далее – EKOP) в 1996 году. Основываясь на базовой теоретической модели микроструктуры рынка последовательных торгов (Glosten, Milgrom, 1985), авторы EKOP вывели индикатор вероятности информированной торговли PIN (Probability of Informed Trading) и разработали для него теоретическую структуру.

На текущей стадии развития финансовых рынков традиционная низкочастотная торговая сессия переросла в высокочастотную, где значимую долю объема торгов занимают высокочастотные фирмы (далее – HFT), и таким образом они привлекают все большее внимание исследователей теории рыночной микроструктуры.

Обосновывая актуальность данной темы, мне хотелось бы уделить внимание 3-ем аспектам:

Во-первых, одним из главных критериев эффективности ценообразования в рамках микроструктуры финансовых рынков является ширина спреда. На размер спреда влияют три основных фактора: транзакционные издержки, инвентарный риск и асимметрия информации. В 1996 году EKOP предложили видоизмененную модель PIN, посвященную исследованию вероятности информированной торговли. В данной работе авторы эмпирически доказали, что индикатор PIN влияет на ширину спреда. Таким образом, можно сделать вывод, что асимметрия информации является одним из ключевых критериев ширины спреда, а следовательно, ее измерение выступает важным этапом для эффективного ценообразования.

Во-вторых, рыночная структура претерпела множество изменений, одним из которых выступает появление алгоритмической торговли. Объем операций HFT (High Frequency Trading) фирм в 2009 году насчитывал порядка 73 % от всего объема на рынке акций США [1]. Ввиду данных изменений, в 2011 году авторы Easley, López de Prado, O’Hara вводят новый показатель, который скорректирован на работу в условиях высокочастотной торговли – VPIN. Таким образом, авторы VPIN позиционируют данный индикатор как измеритель токсичности заявок в условиях высокочастотных торгов.

В-третьих, хотелось бы уделить внимание на то, для кого может быть полезен индикатор VPIN. Из предыдущего аспекта можно сделать вывод, что высокочастотные трейдеры создают наибольшую ликвидность и являются основными поставщиками ликвидности на финансовых рынках, однако, несмотря на это, нельзя игнорировать события, которые произошли 6 мая 2010 года. В тот момент индекс Доу Джонса упал на 1010 пунктов и затем восстановился в течение нескольких минут (Brock, Jiang, Jinzi, 2015). Данный факт вызывает серьезные опасения относительно стабильности рынков и поднимает на арену новые финансовые риски. Так, например, в работе 2012 года Easley, Prado, O’Hara (далее – ELO) приводится пример крушения фондового рынка США 6 мая 2010 года, так называемый Flash Crash. Тестируя индикатор VPIN (ELO, 2012a) на фьючерсах S&P 500, авторы показали, что индикатор предсказал высокие риски обвала за 2 часа до крушения S&P 500. Таким образом, если индикатор VPIN способен сигнализировать о рисках последующих больших движений в ценах активов, он может выступать как инструментом риск-менеджмента, так и прогнозирующей силой в условиях высокочастотных торгов как для трейдеров и маркетмейкеров, так и для регуляторов.

За основу в определении исследовательского вопроса легли базовые работы D. Easley, M. López de Prado, M. O’Hara (2012a) и Т. Andersen, O. Bondarenko (2013). Авторы в своей дискуссии затрагивают сущность использования индикатора VPIN. Его связь с изначальной теоретической моделью PIN. Стабильность полученных оценок. Способность индикатора предсказывать будущую волатильность цен котировок. Возможность смещения показателя, основываясь на том факте, что VPIN-метрика захватывает не только асимметрию информации, но также объем торговли и волатильность объемов. В обзоре литературы будут воспроизведены основные моменты дискуссии авторов ELO, а также исследователей, поддерживающих точку зрения, что VPIN является точным измерителем асимметрии информации и полезной мерой риск-менеджмента для маркетмейкеров, трейдеров и регуляторов, и T. Andersen и O. Bondarenko, которые находят VPIN смещенным индикатором информационной асимметрии и неспособным качественно предсказывать будущую краткосрочную волатильность цен акций, ввиду того что оценки VPIN смещены из-за сильной корреляции показателя с объемом и волатильностью объема.

Основываясь на дискуссии авторов, был сформулирован исследовательский вопрос, который звучит следующим образом: действительно ли метрика VPIN является независимым измерителем асимметрии информации? В ходе исследования была реплицирована методология просчета индикатора VPIN, и проведены испытания тестирования данного индикатора на несмещенность оценок и предсказательную силу. В ходе испытаний тестировались следующие гипотезы:

- H0: Индикатор VPIN отрицательно коррелирует с торговой интенсивностью и положительно – с волатильностью объемов в тайм-барах.

- H1: Индикатор VPIN обладает слабой предсказательной силой.

- H2: Индикатор VPIN положительно коррелирует с индексом волатильности VIX и дневным объемом.

- H3: На ведомой (неосновной) бирже возникновение асимметрии информации является следствием асимметрии информации на основной площадке торговли инструментом.

Данное исследование имеет существенное ограничение: мы не способны наблюдать уровень справедливых цен и можем делать выводы об индикаторе VPIN и, соответственно, о его способности предсказывать асимметрию информации только на основании наблюдаемого уровня цен.

Обзор литературы

В условиях высокочастотных торгов VPIN является основным индикатором токсичности потока заявок. Индикатор VPIN получил большое распространение среди академиков, практиков и регуляторов. В цикле статей ELO (2011a, 2011b, 2011c, 2012a, 2012b) было проведено множество тестов, касающихся валидности данной метрики: анализ стабильности оценок VPIN для различных классификаций определения информации на одном временном срезе. Была проведена процедура Монте-Карло для определения наилучшего соотношения между количеством корзин, агрегирующих объем и длины периода для расчета VPIN. Авторы показывали, что VPIN-метрика предсказывает на основе токсичности краткосрочную будущую волатильность. На данных фьючерсных контрактов на S&P 500 авторы утверждают, что индикатор предсказал за 2 часа обвал на рынке и предсказал, в частности, Flash Crash. Также в статье 2011 года авторы на основе данной метрики предложили фьючерсный контракт, который, как утверждают Easley D., O'Hara M. способен хеджировать риск, возникший из-за асимметрии информации и предотвращать потери маркетмейкеров, подобные случившимся 6 мая 2010 года.

Т. Andersen и O. Bondarenko (2013) критикуют VPIN, настаивая на том, что это лишь очередная мера волатильности, коих уже достаточно много. В работе 2013 года авторы приводят 4 аргумента против VPIN. Т. Andersen и O. Bondarenko утверждают, что индикатор бесполезен для предсказания будущей краткосрочной волатильности цен акций, и доказывают на основе корреляционного и регрессионного анализа, что индекс волатильности (VIX) лучше предсказывает будущую волатильность. Следующим аргументом против VPIN является его механическая связь с интенсивностью торгов и неоднородностью объемов в тайм-барах. В-третьих, VPIN не достигал исторического максимума до наступления Flash Crash. И наконец, метрика VPIN захватывает множество шума, что завышает меру асимметрии информации. Т. Andersen, O. Bondarenko проводят свое исследование следующим образом: сначала реплицируя результаты, полученные D. Easley и M. O’Hara, затем проводя тесты на валидность метрики VPIN.

Таким образом, мы увидели, что существуют различные мнения относительно того, определяет ли действительно VPIN асимметрию информации. В рамках обзора литературы предлагаю для более детализированного анализа погрузиться непосредственно в саму дискуссию авторов данного индикатора и критике Т. Andersen и O. Bondarenko.

Начнем с авторов показателя VPIN – ELO. По мнению исследователей, метрика VPIN полезна в определении дисбаланса потока заявок и, таким образом, способна предсказывать будущие рыночные шоки. VPIN обладает лучшей предсказательной силой, нежели индекс волатильности VIX. Однако после критики авторов, в которой Andersen и Bondarenko утверждают, что VPIN предсказывает лишь часть волатильности, но не всю, начинают отступать в своих тезисах. В частности, ELO показывают на примере, как метрика VPIN реагировала на Flash Crash, произошедший 6 мая 2010 года (2012а). Авторы доказывают на основе корреляции VPIN и доходности в последующей объемной корзине (Volume bucket), что VPIN-метрика – полезный индикатор краткосрочной, вызванной токсичностью, волатильности. Считают, что в условиях высокочастотных торгов традиционная тиковая классификация сделок бесполезна. Процедура агрегирования сделок по объемам в равные корзины (BVC) точнее и более удобна. ELO тестируют VPIN на стабильность оценок, используя различные объемы тайм-баров и тестируют классификации, основанные на тиках. Стоит отметить, что выбор классификации имеет значимый эффект на оценки VPIN, поскольку вся метрика основывается на дисбалансе потока заявок. В частности, ввиду того что VPIN оценивается на основе дисбаланса потока заявок и интенсивности торгов, агрегирование по тайм-барам, способно снизить шум в данной переменной, если ее перемасштабировать. Также авторы тестируют VPIN на изменения в записях транзакций. Авторы утверждают, что пропущенные сделки и неправильное определение сделок влияют на дисбаланс потока заявок, но поскольку мы используем объем, равный всей торговой сессии, данный эффект не оказывает влияния на дисбаланс ордеров. Также пропущенные сделки могут сместить траекторию метрики, а в частности, ее начальную точку. Но авторы утверждают, что этот эффект также минимален ввиду того, что мы смотрим не на VPIN, а на кумулятивную функцию распределения оценок VPIN.

Далее перейдем к критике Т. Andersen и O. Bondarenko. Авторы утверждают, что VPIN плохо предсказывает будущую краткосрочную волатильность. Он не достигает исторического максимума перед Flash Crash. По своей структуре VPIN механически коррелирует с торговой интенсивностью (объемом) и неоднородностью данной торговой интенсивности (волатильностью объемов). То есть метрика значительно смещена возрастающими объемами и изменениями этих объемов. Они создают определенные стандарты для VPIN, чтобы нейтрализовать эффект смешения от объема и определить действительную взаимосвязь VPIN с дисбалансом потока заявок. То есть будем контролировать именно торговые паттерны. А именно U1-VPIN, который захватывает непосредственно влияние объема на метрику. И U2-VPIN, захватывающий влияние изменения объемов. Следующим шагом авторы осуществляют контроль над этими переменными и находят на реальных данных значительную корреляцию VPIN с U1-VPIN, U2-VPIN и с переменной дневного объема, а также утверждают, что слабая корреляция с индексом VIX присутствует только из-за коррелированности с U1-VPIN, U2-VPIN. Что говорит о том, что VPIN сильно смещен за счет объема и волатильности объема и отнюдь не из-за дисбаланса потока заявок. Однако здесь стоит отметить, что сам паттерн может быть эндогенным, а следовательно, объем – появляться из-за токсичности потока заявок. Далее, T. Andersen и O. Bondarenko проверяют VPIN на предсказательную силу, таким образом, смотрят на наличие корреляции в тайм-барах и проводят регрессионный анализ: строят регрессии на предсказание доходностей для 1 периода и для 50 периодов объемных корзин. Выводы совпадают. VPIN имеет низкий R‑squared. Самым лучшим предсказателем является VIX. В регрессии, которая учитывает все факторы: U1-VPIN, U2-VPIN, Volume, VIX, – VPIN незначим, и его влияние на абсолютную доходность минимально.

И наконец, авторы Т. Andersen и O. Bondarenko. завершают дискуссию в последних двух статьях, посвященных VPIN, где еще раз подтверждают свои доводы. Во-первых, по мнению Т. Andersen и O. Bondarenko, ELO утверждают, что кумулятивная функция распределения VPIN действительно способна предсказывать сильный сигнал о будущих рыночных шоках. На всех стадиях лимиты кумулятивной функции распределения VPIN находились от 90 до 99 %. Однако авторы критикуют их и считают, что в их спецификации даже 99 % мало для предсказания шока. У нас генерируется 50 оценок VPIN каждый день, Андерсен и Бондаренко утверждают, что VPIN будет каждые 2 дня выдавать такие сигналы. Поэтому, по существу, более значимой мерой будет кумулятивная функция распределения дневного максимума VPIN. Таким образом, VPIN не является уникальной мерой предсказания финансовых шоков. Также важно заметить, что VIX является месячной мерой волатильности, и если его перевести в ту же шкалу, как и VPIN, то VPIN как предсказатель будущей волатильности будет предсказывать будущую краткосрочную волатильность слабее.

Следующим аргументом Easley D., López de Prado M., O'Hara M. является ссылка на то, что VPIN – мера, выведенная из теоретической модели. Однако T. Andersen и O. Bondarenko утверждают, что она отнюдь лишена теории. Например, свойства VPIN с типом и длиной тайм-баров и объемных бакетов исключают какое-либо теоретическое объяснение, за исключением того, что классификация сделок очень зашумлена.

Далее дискуссия идет о том, что классификация сделок по процедуре агрегирования объемов в равные корзины (BVC) авторов ELO – наиточнейшая процедура в условиях высокочастотных торгов, определение же сделок по тикам сильно зашумлено. T. Andersen и O. Bondarenko опровергают это и приводят в пример статьи Chakrabarty, Pascual and Shkilko (2012) и T. Andersen и O. Bondarenko (2013).

И напоследок Easley D., López de Prado M., O'Hara M. ссылаются на то, что их результаты были подтверждены Lawrence Berkeley National Laboratories. Однако T. Andersen и O. Bondarenko утверждают, что с этой лабораторией связан один из авторов VPIN – M. O’Hara.

Отвлекаясь от базовой дискуссии авторов ELO и AB, нельзя не отметить работы других авторов: S. Yildiz, R. A. Van Ness, B. F. Van Ness (2013), Jinzhi Jiang (2015). Так, в работе 2013 года авторы рассматривают основные детерминанты индикатора VPIN, взаимосвязь между токсичностью и волатильностью, а также применение FVPIN контракта как инструмента для хеджирования токсичности потока заявок. Авторы приходят к выводу, как и T. Andersen и O. Bondarenko, что VPIN коррелирован с интенсивностью торгов, однако не трактуют данный факт как предпосылку к смещению оценок VPIN. Торговая интенсивность и риск активов являются основными факторами, влияющими на индикатор VPIN. Более того, авторы показывают, что VPIN имеет способность предсказывать краткосрочную будущую волатильность на рынке акций, даже после контроля за переменной торговой интенсивности. FVPIN, по мнению S. Yildiz, R. A. Van Ness, B. F. Van Ness, является полезным инструментом для хеджирования токсичности для поставщиков ликвидности.

В работе Jinzhi Jiang 2015 года индикатор VPIN тестируется на фондовой площадке Китая на рынке акций. Автор рассматривает различные спецификации для определения направления торгов: классификацию по тикам (Tick Rule), агрегирование по объемам в равные корзины (BVC), а также алгоритм Lee и Ready. Jinzhi Jiang тестирует способность индикатора VPIN предсказывать будущую краткосрочную волатильность через анализ условных вероятностей, как проводили ELO (2012a), и через множественный регрессионный анализ, как было проведено у AB (2013). Также автор исследует взаимосвязь в динамике индикатора VPIN и ликвидности на основе теста причинности Грэнджера. Автор приходит к выводу, что среди трех алгоритмов определения направления сделок BVC является самым валидным для определения токсичности в условиях алгоритмичной торговли. При помощи методов множественного регрессионного анализа и условных вероятностей автор показывает, что VPIN способен предсказывать будущую краткосрочную волатильность. На основе теста Грэнжера Jinzhi Jiang находит положительную взаимосвязь между индикатором VPIN и ликвидностью. Таким образом, резюмируя результаты, автор завершает свое исследование на том, что индикатор VPIN может быть использован как эффективное средство риск-менеджмента, которое может быть применено на практике на современных финансовых рынках.

Таким образом, как уже было сказано выше, среди исследователей сформировались 2 противоположные точки зрения, одна из которых утверждает, что VPIN является полезным и несмещенным измерителем асимметрии информации, когда другая – настаивает на том, что это лишь очередная мера волатильности, которых уже достаточно много. Основываясь на данной дискуссии, был сформулирован исследовательский вопрос, который звучит следующим образом: действительно ли метрика VPIN является независимым измерителем асимметрии информации?

Показатель информированной торговли VPIN

Метрика VPIN является индикатором информационной асимметрии или, другими словами, токсичности потока заявок в условиях высокочастотной торговли. По словам Easley D., López de Prado M., O'Hara M., поток заявок тогда токсичен, когда маркетмейкеры, сами того не осознавая, поставляют ликвидность себе в убыток. Индикатор VPIN основан на базе теоретической модели Easley, Kiefer, O'Hara и Paperman (1996) определения вероятности информированной торговли PIN и модели Easley, Engle, O’Hara and Wu (2008) изменяющихся во времени темпов прибытия информированных и неинформированных трейдеров. Далее будет описана базовая методология для расчета индикатора VPIN версии ELO (2012a).

Одной из ключевых процедур для расчета VPIN-метрики является процедура классификации направления сделок на рынке. Направление сделок, соответственно, определяет дисбаланс потока заявок, который интерпретируется как источник информированной торговли. В своем анализе Easley D., López de Prado M. and O’Hara M., предлагают новую процедуру для определения направления торгов (Bulk Volume Classification), в которой сделки агрегируются в короткие периоды, называемые тайм-бары, и затем, используя функцию нормального стандартного распределения от стандартизированного изменения цен между началом и концом интервала, определяется процент покупок и продаж. Формально это выглядит следующим образом:

![]()

![]() (1)

(1)

где: ![]() – индекс

последнего тайм-бара включенного, в

– индекс

последнего тайм-бара включенного, в ![]() ‑объемную корзину (volume bucket); Z – функция нормального стандартного распределения;

‑объемную корзину (volume bucket); Z – функция нормального стандартного распределения; ![]() – безусловная оценка стандартного

отклонения ценового изменения в тайм-баре.

– безусловная оценка стандартного

отклонения ценового изменения в тайм-баре.

Важно отметить, что в случае отсутствия ценового изменения в тайм-баре, объем распределяется в равных долях между покупкой и продажей.

Непосредственно формальное представление индикатора информированной торговли – VPIN выглядит следующим образом:

VPIN

= ![]() (2)

(2)

где: α

– вероятность появления новой информации; δ – вероятность того, что цена будет

Vi; μ – интенсивность информированных заказов, заказы от неинформированных

покупателей приходят на уровне εb, заказы от неинформированных продавцов

приходят на уровне εs. ![]() – объем продаж в бакете τ;

– объем продаж в бакете τ; ![]() –

объем покупок в бакете τ; v – объемная

корзина; n – длина шага.

–

объем покупок в бакете τ; v – объемная

корзина; n – длина шага.

Таким образом, данная процедура представляет собой безусловный VPIN, для нахождения которого необходимо на исторической выборке провести расчет среднедневного объема контрактов в бакете, который равен среднедневному объему торгов, деленному на фиксированное количество бакетов за день. В своей работе ELO используют V = 50, а также длину шага n = 50 для нахождения дневного уровня VPIN. Авторы также утверждают, что независимо от выбора V и n оценки VPIN устойчивы. Сама метрика рассчитывается скользящим средним в окне из 50 бакетов, то есть она обновляется после каждой полученной корзины объема. Например, когда корзина 51 заполнена, мы отбрасываем первую корзину и рассчитываем индикатор на 2 и 51 корзине и т. д. Обновление было введено для того, чтобы учитывать скорость прихода информации на рынок, а также чтобы каждое новое обновление метрики путем добавления следующей корзины и отсечения начальной было основано на сравнимой информации.

Практическая часть

Итак, по итогам обзора литературы, несмотря на явно большее количество приверженцев точки зрения, что индикатор VPIN является полезным измерителем асимметрии информации на рынке и обладает прогнозной силой. А также, что он способен выступать инструментом риск-менеджмента в реальном времени, нельзя не отметить, что индикатор информированной торговли был подвержен серьезной и конструктивной критике со стороны авторов T. Andersen и O. Bondarenko.

Анализ данных

Для исследования были использованы данные фьючерсов на индекс S&P 500, торгуемые на Чикагской товарной бирже (CME) и Фондовой бирже Сан-Паулу (BM&FBOVESPA) за период с 28.10.2015 по 11.05.2016. Ресурс получения данных – Bloomberg Database. Для расчета индикатора информационной асимметрии и проведения ряда испытаний были использованы тайм-бары размером: минутки, 5‑минутки и 10-минутки. Для большей наглядности данные представлены в таблицах 1, 2.

Из таблицы 1 можно заметить, что в выборке участвует 163 дня. Среднесуточный объем торгов составляет 1 356 272 контракта за торговую сессию. Распределение объема в тайм-барах следующее: за минуту в среднем торгуется 1195 контрактов, за 5 и 10 минут – 5 934 и 11 784 контрактов соответственно. Таким образом, исходя из количества тайм-баров, в среднем за день торги шли 18,92 часов.

Таблица 1

Описательная статистика по торгам на фьючерсы S&P 500 за период 28.10.2015–11.05.2016 (CME)

|

Минутки

на фьючерсы S&P 500

|

5-минутки

на фьючерсы S&P 500

|

10-минутки

на фьючерсы S&P 500

| |

|

Среднесуточный объем торгов

|

1 356 272

|

1 356 272

|

1 356 272

|

|

Средний объем в тайм-баре

|

1194,66

|

5933,72

|

11 784,33

|

|

Количество дней

|

163

|

163

|

163

|

|

Количество Time Bar

|

185

052

|

37 313

|

18 791

|

Таблица 2

Описательная статистика по торгам на фьючерсы S&P 500 за период 28.10.2015–11.05.2016 (BM&FBOVESPA)

|

Минутки на фьючерсы

S&P 500

|

5-минутки на фьючерсы S&P 500

|

10-минутки на фьючерсы S&P 500

| |

|

Среднесуточный объем торгов

|

549

|

549

|

549

|

|

Средний объем в тайм-баре

|

4,97

|

9,78

|

15,43

|

|

Количество дней

|

158

|

158

|

158

|

|

Количество Time Bar

|

17 457

|

8

849

|

5640

|

На Фондовой бирже Сан-Паулу в выборке 158 дней. Среднесуточный объем составляет 549 контрактов за торговую сессию. Что значительно ниже в сравнении с торгами на CME. Соответственно, средний объем в тайм-барах значительно ниже и составляет приблизительно 5 контрактов за минуту, 10 контрактов за 5 минут и 15 контрактов за 10 минут. Здесь также следует отметить, что на 5 минутах количество контрактов не увеличивается в 5 раз, что, согласно логике, должно произойти. Возможно, этот сдвиг произошел из-за неравномерного распределения торгов и определенного скопления торгов.

Эмпирические результаты

Анализ предсказательной силы VPIN

На данном этапе будут протестированы следующие гипотезы:

- H0: Индикатор VPIN отрицательно коррелирует с торговой интенсивностью и положительно – с волатильностью объемов в тайм-барах.

- H1: Индикатор VPIN обладает слабой предсказательной силой относительно будущей краткосрочной волатильности.

Прокси краткосрочной волатильности, следуя анализу Yildiz

et al. (2013), ELO (2012a), выступает переменная абсолютной

доходности в объемной корзине ![]() , она будет вычисляться по следующей

формуле:

, она будет вычисляться по следующей

формуле:

![]() , (3)

, (3)

где ![]() – цена в объемной корзине (бакете)

– цена в объемной корзине (бакете) ![]() .

.

Таким образом, для анализа предсказательной силы мы имеем следующую модель:

![]() (4)

(4)

В

качестве контрольных переменных выступают ![]() – переменная торговой интенсивности, прокси которой выступает

количество тайм-баров в предыдущей объемной корзине;

– переменная торговой интенсивности, прокси которой выступает

количество тайм-баров в предыдущей объемной корзине; ![]() – неоднородность объема в тайм-барах в предыдущей объемной

корзине;

– неоднородность объема в тайм-барах в предыдущей объемной

корзине; ![]() – лаговая переменная волатильности. Модели будут

нормализованы с помощью натурального логарифма аналогично работе Easley et al. (2008).

– лаговая переменная волатильности. Модели будут

нормализованы с помощью натурального логарифма аналогично работе Easley et al. (2008).

На следующем этапе для проверки первой гипотезы: VPIN отрицательно коррелирует с торговой интенсивностью и положительно – с неоднородностью объемов тайм-барах, – проведен корреляционный анализ. В таблицах 3, 4 можно увидеть корреляционную матрицу основных переменных на CME и на BM&FBOVESPA на минутных тайм-барах.

Проводя корреляционный анализ, можно сделать вывод, что индикатор VPIN отрицательно коррелирует с торговой интенсивностью, прокси которой выступает количество тайм-баров в объемной корзине. Таким образом, чем выше количество тайм-баров в бакете, тем ниже уровень VPIN. Проверяя на взаимосвязь оценки VPIN-метрики и неоднородность объемов в бакете, следует заметить положительную зависимость: чем выше неоднородность объемов в бакете, тем выше значения VPIN метрики. Данные результаты сходятся с работой T. Andersen и O. Bondarenko (2013), более того, авторы утверждали, что метрика сильно зависима от параметров «торговая интенсивность» и «неоднородность объемов», что может являться следствием смещения индикатора информационной асимметрии. В нашем случае на данных минутных тайм-баров на CME наблюдается слабая корреляция с торговой интенсивностью и средняя – с неоднородностью объемов в тайм-баре. Однако, проверяя зависимость на BM&FBOVESPA, степень зависимости значительно падает, знаки остаются.

Таблица 3

Корреляционный анализ на минутных тайм-барах

|

Корреляционный анализ

| ||||

|

|

|

|

|

|

|

|

1

| |||

|

|

-0,0732

|

1

| ||

|

(0,000)

| ||||

|

|

0,2399

|

-0,2716

|

1

| |

|

(0,000)

|

(0,000)

| |||

|

|

-0,1809

|

0,5023

|

-0,4556

|

1

|

|

(0,000)

|

(0,000)

|

(0,000)

| ||

Таблица 4

Корреляционный анализ на минутках (BM&FBOVESPA)

|

Корреляционный анализ

| ||||

|

|

|

|

|

|

|

|

1

| |||

|

|

0,0526

|

1

| ||

|

(0,000)

| ||||

|

|

-0,0212

|

-0,0372

|

1

| |

|

(0,0903)

|

(0,029)

| |||

|

|

-0,1057

|

0,2652

|

0,0235

|

1

|

|

(0,000)

|

(0,000)

|

(0,0597)

| ||

В таблице 5 представлены основные модели множественного регрессионного анализа на данных CME минутных тайм-барах. В таблице 6 основные модели на данных BM&FBOVESPA на минутных тайм-барах. Следует отметить, что модель была проверена на нестационарность, результаты теста Дики–Фуллера показали отсутствие нестационарности, также в модели внесены поправки в форме Ньюи–Уеста, которые дают состоятельные при гетероскедастичности и автокорреляции стандартные ошибки и позволяют интерпретировать результаты. На основе таблицы 5 можно заметить, что индивидуальная предсказательная способность VPIN-метрики относительно будущей краткосрочной волатильности значима на 1%-уровне и представлена на уровне 0,0043. Осуществляя контроль над волатильностью, индикатор VPIN не меняет знак, однако при контроле над торговой интенсивностью и неоднородностью объемов в тайм-баре зависимость становится положительной, что говорит о неустойчивости предсказательной способности индикатора VPIN. Далее рассматривается модель без VPIN, можно заметить, что объясняющая сила падает. Таким образом, индикатор VPIN действительно влияет на будущую краткосрочную волатильность, но метрика нестабильна при добавлении в анализ переменных «торговая интенсивность» и «неоднородность объемов».

Таблица 5

Множественный регрессионный анализ на минутках(CME)

|

Множественный

регрессионный анализ

| ||||||

|

|

Модель 1

|

Модель 2

|

Модель 3

|

Модель 4

|

Модель 5

|

Модель 6

|

|

|

-0.0496

|

-0.1020

|

0.02691

|

0.0014

|

-0.0343

|

|

|

(0,000)

|

0.000

|

0.007

|

0.880

|

0.003

|

| |

|

|

0.1934

|

0.1412

|

0.1207

| |||

|

0.000

|

0.000

|

0.000

| ||||

|

|

0.1570

|

0.0691

|

0.0892

| |||

|

0.000

|

0.000

|

0.000

| ||||

|

|

-0.3116

|

-0.1209

|

-0.1215

| |||

|

0.000

|

0.000

|

0.000

| ||||

|

Константа

|

-7.3101

|

-6.008

|

-7.523

|

-7.572

|

-6.555

|

-6.6872

|

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

| |

|

R-квадрат

|

0,0043

|

0.0366

|

0.0347

|

0.0273

|

0.0502

|

0.0490

|

В таблице 6 приведены основные результаты. Здесь следует отметить, что индивидуальная предсказательная способность индикатора VPIN незначима, и также изменяет знак при включении в модель контрольной переменной – неоднородность объема в тайм-баре. Модель без индикатора VPIN имеет вдвое меньшую объясняющую способность.

Таким образом, делая выводы по проведенному корреляционному анализу и тестировании предсказательной способности индикатора VPIN, гипотеза H0 о наличии отрицательной зависимости индикатора и торговой интенсивности, и положительной зависимости с неоднородностью объемов подтверждается. Гипотеза H1 о слабой предсказательной способности индикатора также подтверждается.

Таблица 6

Множественный регрессионный анализ на минутках (BM&FBOVESPA)

|

Множественный

регрессионный анализ

| ||||||

|

|

Модель 1

|

Модель 2

|

Модель 3

|

Модель 4

|

Модель 5

|

Модель 6

|

|

|

0.0088

|

-0.0639

|

0.0094

|

0.0385

|

-0.0259

|

|

|

(0,4430)

|

0.000

|

0.4150

|

0.001

|

0.007

|

| |

|

|

0.1644

|

0

.1308

|

0.1165

| |||

|

0.000

|

0.000

|

0.000

| ||||

|

|

0.0024

|

0

.0008

|

0.0011

| |||

|

0.359

|

0.004

|

0.668

| ||||

|

|

-0.1817

|

-0.1403

|

-0.1505

| |||

|

0.000

|

0.000

|

0.000

| ||||

|

Константа

|

-7.404

|

-6.288

|

-7.415

|

-7.460

|

-6.5637

|

-6.6395

|

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

|

0.000

| |

|

R-квадрат

|

0,000

|

0.0213

|

0.0002

|

0.0197

|

0.0502

|

0.0316

|

Тестирование причинной зависимости на ведомой площадке (BM&FBOVESPA) и основной (CME)

Для сравнения индикатора VPIN двух торговых площадок использовались полученные наблюдения по индикатору VPIN за период 28.10.2015–11.05.2016 на данных фьючерсов S&P 500 CME и BM&FBOVESPA, использовались стандартные параметры по ELO (2012a): количество корзин за день – 50, ширина окна для расчета VPIN – 50, – отображающие дневные значения VPIN-метрики. Следует отметить, что для дальнейшего анализа были исключены выходные дни и дни с низкой ликвидностью. Таким образом, в выборке осталось 128 дней. В таблице 7 представлена описательная статистика по данным.

Таблица 7

Описательная статистика по дням

|

CME

|

BM&FBOVESPA

| |

|

Среднесуточный объем торгов

|

1 564 255

|

629

|

|

Средний объем в тайм-баре

|

1177,29

|

4,94

|

|

Количество дней

|

128

|

128

|

|

Количество Time Bar

|

171 404

|

16 712

|

Из таблицы 7 можно заметить, что в выборке участвует 128 дней. Исходная выборка была очищена от суббот и предпраздничных дней. Среднесуточный объем торгов для CME составляет 1 564 255 контрактов за торговую сессию, для BM&FBOVEPSA – 629 контрактов. Распределение объема в тайм-барах следующее: за минуту в среднем торгуется 1 177 контрактов на Чикагской бирже и 5 контрактов – на Бирже Сан-Паулу. Количество тайм-баров на всей выборке составляет 171 404 и 16 712 контракта на CME и BM&FBOVESPA соответственно. Таким образом, исходя из количества тайм-баров, в среднем за день на CME торги шли 22,3 часов, на Bovespa – 2,17 часа.

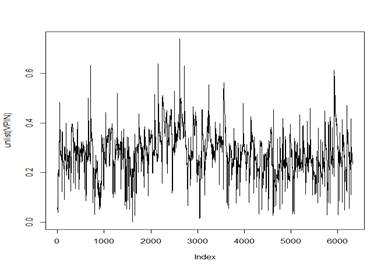

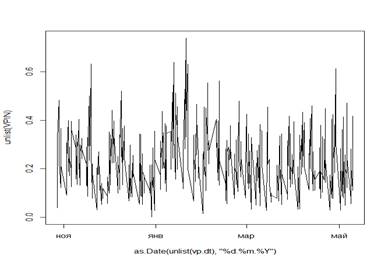

Далее проведем графический анализ полученных значений индикатора VPIN. На рисунках 1, 2 можно наблюдать графики VPIN на минутных тайм-барах на фьючерсах S&P 500 Чикагской товарной биржи по объемным бакетам (рисунок 1) и по усредненным дневным значениям (рисунок 2).

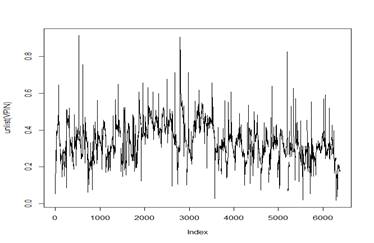

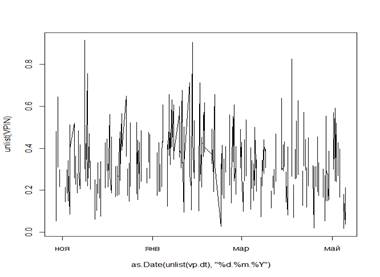

На рисунках 3, 4 графики VPIN на 1-минутных тайм-барах на фьючерсах S&P 500 Фондовой бирже Сан-Паулу по объемным бакетам (рисунок 3) и усредненным дневным значениям (рисунок 4).

Из графического анализа можно сделать вывод, что на обеих торговых площадках наблюдается одинаковая тенденция. Видны 3 ярких вспышки повышенной ликвидности.

Рисунок 1. Индикатор VPIN на минутных тайм-барах по объемным бакетам (CME)

Рисунок 2. Индикатор VPIN на минутных тайм-барах по дням (CME)

Рисунок 3. Индикатор VPIN на минутных тайм-барах по объемным бакетам (BM&FBOVESPA)

Рисунок 4. Индикатор VPIN на минутных тайм-барах по дням (BM&FBOVESPA)

На данном этапе будут протестированы следующие гипотезы:

- H2: Индикатор VPIN положительно коррелирует с индексом волатильности VIX и дневным объемом.

- H3: На ведомой (неосновной) бирже возникновение асимметрии информации является следствием асимметрии информации на основной площадке торговли инструментом.

Для тестирования первой гипотезы была построена корреляционная матрица на основе данных по дневным значениям VPIN-метрики на Чикагской товарной бирже и Фондовой бирже Сан-Паулу, дневным объемам и индекса волатильности VIX. Индикатор VPIN был рассчитан на основе минутных тайм-баров базовой модификации ELO (2012a). Матрицы представлены в таблицах 8, 9.

Таблица 8

Корреляционная матрица по дневным данным с 28.10.2015 по 04.05.2016 (BM&FBOVESPA)

|

Корреляционный анализ

| |||

|

|

|

VIX

| |

|

|

1

| ||

|

|

0,4597

|

1

| |

|

(0,000)

| |||

|

VIX

|

0,3923

|

0,5358

|

1

|

|

(0,000)

|

(0,000)

| ||

Таблица 9

Корреляционная матрица по дневным данным с 28.10.2015 по 04.05.2016 (CME)

|

Корреляционный анализ

| |||

|

|

|

VIX

| |

|

|

1

| ||

|

|

0,8052

|

1

| |

|

(0,000)

| |||

|

VIX

|

0,5273

|

0,4635

|

1

|

|

(0,000)

|

(0,000)

| ||

Таким образом, можно заметить, что индикатор VPIN положительно коррелирует с индексом волатильности и дневным объемом. На основе данных CME можно заметить сильную положительную взаимосвязь на уровне 0,8052 с среднедневным объемом. А также положительную взаимосвязь с индексом волатильности. На основе данных BM&FBOVESPA данная положительная зависимость немного затухает до уровня 0,46.

На следующем этапе проводилась проверка гипотезы о зависимости между возникновением информационной асимметрии на основной и ведомой площадке. Основной площадкой для торговли фьючерсами на индекс S&P 500 служит CME, ведомой, вторичной – BM&FBOVESPA. Более детально данную гипотезу можно охарактеризовать так: предполагается, что на Фондовой бирже Сан-Паулу не может возникнуть «самостоятельной» информационной асимметрии, поскольку данная площадка является вторичной по торговле фьючерсами на индекс S&P 500 относительно CME, и игроки не могут сами генерировать информацию. Поэтому мы полагаем, что уровень асимметрии, рассчитанный на основе индикатора VPIN, должен быть, во-первых, минимален и, во-вторых, зависим от уровня асимметрии информации основной площадки, в более строгой форме, копировать ее, и никаких самостоятельных скачков асимметрии быть не может.

Для тестирования данной гипотезы использовался графический анализ оценок индикатора VPIN, а также тест Грэнджера на причинность между временными рядами, сформированными дневными оценками VPIN-метрики на CME и BM&FBOVESPA. Таким образом, были сформированы векторные авторегрессии. Результаты теста представлены в таблице 10.

Таблица 10

Тест на причинность Грэнджера

|

Null Hypothesis

|

Chi-sq

|

df

|

Prob.

|

Result

| ||||

|

|

| |||||||

|

VPIN(Bovespa) does not Granger Cause VPIN(CME)

|

0,29587

|

2

|

0,862

|

accepted

| ||||

|

| ||||||||

|

VPIN(CME) does not Granger Cause VPIN(BOVESPA)

|

4,7274

|

2

|

0,094

|

rejected

| ||||

|

|

|

|

|

|

|

|

|

|

Гипотеза подтвердилась на 10%-уровне значимости: изменение информационной асимметрии на ведомой, неосновной площадке (BM&FBOVESPA) является следствием изменения информационной асимметрии на основной площадке (CME). Также из графического анализа можно заметить, что на Фондовой бирже Сан-Паулу видны 3 яркие вспышки асимметрии информации, следующие за вспышками информационной асимметрии на CME. Однако оценки индикатора VPIN информации на вторичной площадке очень высоки и, полагая, что игроки данной площадки лишь копируют движения основной площадки, и там неоткуда появляться самостоятельной информационной асимметрии, валидность данного индикатора действительно вызывает опасения. Поддерживая доводы T. Andersena и O. Bondarenko, хочется задать такой же вопрос: «действительно ли VPIN является индикатором асимметрии информации или это лишь мера волатильности объемов?».

Таким образом, гипотеза H2 подтвердилась: индикатор VPIN действительно положительно коррелирован с дневным объемом и индексом волатильности VIX. Гипотеза H3 также подтвердилась: вспышки информационной асимметрии на ведомой площадке являются следствием изменения асимметрии информации на основной бирже.

Заключение

Большинство классических моделей, используемых в финансах, имеют жесткие предпосылки: совершенство рынков и рациональность его участников. Переход к микроструктурным моделям финансовых рынков – это шаг навстречу отклонениям от совершенства. Поэтому, основная цель такого перехода – это желание выработать такие меры, которые позволят наиболее точно оценить, насколько допущения финансовых равновесных моделей искажают их реальную работу в случае возникновения спрэда от асимметрии информации. И вторая, не менее важная, задача: какие действия необходимо предпринять, чтобы этот спрэд уменьшить?

В современных условиях высокочастотной торговли на финансовых рынках возрастает роль риск-менеджмента, потому как появляются новые риски: внезапное повышение волатильности и ликвидности, стоит вспомнить события, произошедшие 6 мая 2010 года (Flash Crash). И как трейдерам, маркетмейкерам и регуляторам необходим такой инструмент, который бы мог предсказывать данные внезапные скачки и снизить неопределенность. За последние годы многие ученые и исследователи интересовались вопросами, связанными с информационной асимметрией, и посвящали множество работ данной тематике. На практике же не существует такого инструмента, который с совершенной точностью мог бы измерять ее.

В данной статье исследуется индикатор информационной асимметрии – VPIN (Volume Synchronized Probability of Informed Trading), его способность точно определять асимметрию информации и выступать качественным и несмещенным инструментом риск-менеджмента. Следует отметить, что написание данной статьи во многом обязано дискуссии авторов данной модели – Easley D., López de Prado M. and O’Hara M., а также критикам T. Andersen и O.Bondarenko.

Таким образом, статья отвечает на следующий исследовательский вопрос: действительно ли метрика VPIN подходящая прокси для нахождения информационной асимметрии? Для ответа на данный вопрос в статье тестировались 4 основные гипотезы:

- H0: Индикатор VPIN отрицательно коррелирует с торговой интенсивностью и положительно – с волатильностью объемов в тайм-барах.

- H1: Индикатор VPIN обладает слабой предсказательной силой.

- H2: Индикатор VPIN положительно коррелирует с индексом волатильности VIX и дневным объемом.

- H3: На ведомой (неосновной) бирже возникновение асимметрии информации является следствием асимметрии информации на основной площадке торговли инструментом.

И получены следующие выводы: индикатор VPIN действительно коррелирует с торговой интенсивностью и неоднородностью объемов в тайм-барах, что говорит о возможном смещении метрики. Тут же стоит сказать, что индикатор значительно коррелирует с дневным объемом, что также вызывает опасения относительно того, за счет чего возникает информационная асимметрия: за счет дисбаланса потока заявок или за счет повышения объема в тайм-баре и неоднородности объемов? Подтверждая результаты T. Andersen и O.Bondarenko, следует сказать, что VPIN обладает слабой предсказательной силой, а при контроле над торговой интенсивность и неоднородностью объемов в тайм-баре меняет знак. Говоря о результатах на причинную зависимость основной и ведомой площадке, гипотеза подтвердилась на 10%-уровне значимости: изменение информационной асимметрии на ведомой, неосновной площадке (BM&FBOVESPA) является следствием изменения информационной асимметрии на основной площадке (CME). Однако оценки индикатора VPIN информации на вторичной площадке очень высоки и, полагая, что игроки данной площадки лишь копируют движения основной площадки, и там неоткуда появляться самостоятельной информационной асимметрии, валидность данного индикатора действительно вызывает опасения.

Основной вывод по статье – индикатор асимметрии информации требует дополнительных исследований и модификаций. На данный момент возникает также множество вопросов, например, в базовой модификации авторов Easley D., López de Prado M. and O’Hara M. 2012 года авторы использовали как основные параметры безусловный среднедневной объем и безусловную сигму для расчета индикатора, что не вполне обосновано, поскольку мы не можем считать индикатор VPIN, забегая вперед.

[1] Iati [2009].

Источники:

2. Зарядов, И.С. (2010). Статистический пакет R: теория вероятностей и математическая статистика. М.: Издательство РУДН.

3. Abad, D., Yague, J. (2012). From PIN to VPIN: An introduction to order flow toxicity. The Spanish Review of Financial Economics, 10(2), 74–83.

4. Andersen, T. G., Bondarenko, O. (2014). VPIN and the Flash Crash. Journal of Financial Markets, 17, 1–46.

5. Andersen, T. G., Bondarenko, O. (2014). Reflecting on VPIN dispute. Journal of Financial Markets.

6. Andersen, T. G., Bondarenko, O. (2015). Assessing measures of order flow toxicity and early warning signals for market turbulence. Review of Finance.

7. Duarte, J., Young, L. (2009). Why is PIN priced?. Journal of Financial Economics, 91(2), 119–138.

8. Easley, D., López de Prado, M., O’Hara, M. (2011b). Flow toxicity and liquidity in a high frequency world. Review of Financial Studies, Forthcoming.

9. Easley, D., Engle, R. F., O’Hara, M., et al. (2008). Time-varying arrival rates of informed and uninformed traders. Journal of Financial Econometrics, 6(2), 171–207.

10. Easley, D., Hvidkjaer, S., O’Hara, M. (2010). Factoring information into returns. Journal of Financial and Quantitative Analysis, 45(2), 293–309.

11. Easley, D., López de Prado, M., O’Hara, M. (2011a). The microstructure of the Flash Crash. Journal of Portfolio Management, Winter.

12. Easley, D., López de Prado, M., O’Hara, M. (2011с). Flow toxicity and volatility in a high frequency world.

13. Easley, D., López de Prado, M., O’Hara, M. (2012b). Bulk classification of trading activity.

14. Easley, D., Hvidkjaer, S., O’Hara, M. (2002). Is information risk a determinant of asset returns?. The Journal of Finance, 57(5), 2185–2221.

15. Easley, D., Kiefer, N., O’Hara, M. (1997). One day in the life of a very common stock. The Review of Financial Studies, 10, 805–835.

16. Easley, D., Kiefer, N. M., O’Hara, M., et al. (1996). Liquidity, information, and infrequently traded stocks. The Journal of Finance, 51(4), 1405–1436.

17. Glosten, L., Migrom, P. (1985). Bid, ask and transaction prices in a specialist market with heterogeneously informed traders. Journal of Financial Economics, 14, 71–100.

18. Jiang, J. (2015). Volume-synchronized probability of informed trading (VPIN), market volatility, and high-frequency liquidity. School of Business, Brock University.

19. Hasbrouck, J. (2004). Empirical Market Microstructure.

20. Yildiz, S., Van Ness, R. A., Van Ness, B. F. (2013). Analysis determinants of VPIN, HFTs’ order flow toxicity and impact on stock price variance [Unpublished working paper]. Oxford: University of Mississippi.

Страница обновлена: 08.07.2026 в 09:20:11

Download PDF | Downloads: 92

VPIN as Measure of Liquidity, Volatility and Information in Stock-Exchange Price Behavior

Chupriyanov M.V.Journal paper

Global Markets and Financial Engineering *

Volume 3, Number 2 (April-June, 2016)

Abstract:

In microstructure of financial markets there are two consecutive trade models based on the claim flow imbalance that are used for measuring the informational asymmetry. This research contains the analysis of an indicator of the claim flow toxicity. This indicator has been adjusted for the conditions of VPIN high-frequency trading and is based on the model for determining the probability of informed trading (PIN) that was developed by Easley, Kiefer, O'Hara, and Paperman (1996). This work gives the answer to the following question: is VPIN (Volume-Synchronized Probability of Informed Trading) metrics an appropriate proxy for finding the information asymmetry. In the course of the research the author has tested the forecast capability of VPIN indicator, index unbiasedness based on correlation with trade intensity, volatility of the volumes and volatility index VIX, causal dependence of the indicator on the main (CME) and additional (BM&FBOVESPA) trading platform. The results have demonstrated that VPIN has negative correlation with trade intensity and positive correlation with volatility index VIX, daily volume and inhomogeneity of volumes. VPIN indicator has weak forecast power for finding the future short-term volatility. Information asymmetry cannot be generated on the additional stock-exchange by itself; its appearance is a consequence of the information asymmetry on the main stock-exchange; therefore, VPIN reflects not the information asymmetry, but the volatility of volumes.

Keywords: liquidity, volatility, information asymmetry, VPIN, toxicity, high-frequency exchange trading

JEL-classification: G12, G14, D82

Highlights: