Тенденции развития рынка слияний и поглощений в современных турбулентных условиях

Игнатов С.Н.1

1 Белгородский государственный технологический университет им. В.Г. Шухова, ,

Скачать PDF | Загрузок: 89

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549050

Аннотация:

В данной статье проанализированы предпосылки развития процессов слияний и поглощений для компаний. Выделены ключевые барьеры/сложности реализации стратегий слияний и поглощений, которые раскрывают сложности как для поглощаемой компании, так и для компании-инвестора. Авторами составлен алгоритм реализации стратегий слияний и поглощений, заключительным этапом которого является оценка полученного синергетического эффекта, отражающего увеличение возможностей объединенной компании для создания ценности, чем отдельные компании до слияния.

Авторами выделены тезисы о влиянии сделок слияний и поглощений на экономические процессы страны, отраслей и непосредственно самих компаний. Выделеныосновные тенденции рынка слияний и поглощений как в мировой экономике, так и в России . Общим трендом мирового рынка слияний и поглощений стало его замедление. Среди базовых факторов, замедляющих развитие рынка, выделены экономическая неопределенность и растущая инфляция, которая ослабляет результаты многих компаний и влияет на их ликвидность; повышение процентных ставок и волатильность финансовых рынков, сокращающая возможности приобретения крупнейших игроков.

Российский рынок слияний и поглощений активизировался за счет санкций и продажей многими иностранными компаниями своих активов, находящихся на территории РФ. В статье показана отраслевая сегментация российского рынка слияний и поглощений.

Представленный в статье обзор тенденций рынка слияний и поглощений в современных турбулентных условиях будет полезен топ-менеджменту компаний, участвующих на данном рынке

Ключевые слова: слияния и поглощения, предпосылки развития, алгоритм реализации, современные сложности и тенденции развития

JEL-классификация: G29, G30, G34

Введение. Количество современных изменений в экономике, в первую очередь, мирового уровня ошеломляет. Силы и факторы, влияющие на национальные и мировой рынки, исключительны как по своей природе, так и по количеству. Геополитическая напряженность, вооруженные конфликты, санкции, а также вопросы международной торговли и инвестиций создают дополнительную неопределенность. Оптимистических прогнозов интенсивного мирового экономического развития все меньше. Термин «турбулентность» как никогда отражает современные тенденции развития мировой экономики.

В подобных условиях стратегии слияния и поглощения компаний (сделки M&A) могут выступить эффективным инструментом для оперативного решения существенных экономических проблем [14, c. 140] и стратегическим направлением повышения конкурентоспособности, модернизации производства. Все вышеперечисленное подтверждает актуальность исследования рынка слияний и поглощений, а также поиска решений проблем, возникших на российском рынке слияний и поглощений в условиях усиленного санкционного давления.

Исследование слияний и поглощений в последние годы вызывает значительных интерес как у академического сообщества, так и экспертов-практиков, аналитиков и маркетологов-управленцев.

Среди отечественных исследований, чьи научные публикации связаны с проблематикой и направлениями развития слияний и поглощений, можно выделить следующие: Бабкин С.Е. [3], Боталова В.В. [4], Иволгина Н.В. [10], Коваленко Б.Б., Савушкин А.А. [13], Решетникова Т.В., Валиева Ф.И. [16] и др.

Обзор литературных источников показывает обширность и масштабность исследований, связанных с рынком слияний и поглощений и особенностями его развития в различных макроэкономических условиях.

Однако беспрецедентные условия, в которых оказалась сегодня Россия, в связи с интенсивным наращиванием зарубежных санкций, затрагивающих почти все сферы экономической деятельности, снижение инвестиционной привлекательности страны в целом и отечественного бизнеса, в частности, увеличивают интерес к прикладным исследованиям и сравнительным обзорам ключевых тенденций российского рынка слияний и поглощений.

Целью исследования является оценка современного состояния и обзор тенденций развития рынка слияний и поглощений в современных турбулентных условиях в контуре мировой и национальной экономик.

Научная новизна исследования заключается в систематизации ключевых барьеров при реализации стратегии слияний и поглощений и сравнительном обзоре основных тенденций слияний и поглощений в мировой экономике и в России.

Выделенные и проанализированные тенденции развития рынка слияний и поглощений позволят лучше ориентироваться компаниям при выборе дальнейшей «навигации» в стратегическом и тактическом форматах.

Базовым методом исследования является системно-аналитический метод, позволяющий объективно оценить тенденции развития современного рынка слияний и поглощений.

Основная часть. В широком смысле слияния и поглощения могут означать целый ряд различных сделок, начиная от покупки и продажи предприятий, концентрации между предприятиями, альянсы, сотрудничество и совместные предприятия, в узком смысле, слияния и поглощения можно рассматривать как покупку акций или активов другого предприятия для достижения полного управленческого и операционного эффекта [9, с. 162] .

Компании реализуют стратегии слияний и поглощений по нескольким причинам:

- увеличение размера и доли рынка: слияния и поглощения могут помочь компаниям увеличить свою долю на рынке и стать более конкурентоспособными;

- экономия на масштабе: объединяя две или более компаний, можно добиться экономии на масштабе, снижая издержки производства и повышая эффективность;

- доступ к новым рынкам, технологиям и ресурсам, которые могут улучшить их конкурентные позиции;

- улучшение корпоративного управления, поскольку объединенная компания может иметь более эффективную структуру управления и более квалифицированный менеджмент;

- защита от конкурентов, поскольку они могут затруднить вход новых игроков на рынок или сделать их более дорогостоящими для входа;

- получение синергии: объединенная компания имеет больше возможностей для создания ценности, чем отдельные компании до слияния.

Общий алгоритм реализации стратегии слияния и поглощения можно представить через последовательность следующих шагов:

1. Определение целей и задач слияния или поглощения: компании должны определить, каких результатов они хотят достичь с помощью этого процесса.

2. Анализ рынка и конкурентов: компании должны изучить рынок и определить своих конкурентов, чтобы понять, какие компании могут быть потенциальными целями для слияния или поглощения.

3. Оценка потенциальных целей: компании должны провести оценку потенциальных целей для слияния или поглощения, учитывая такие факторы, как рыночная доля, финансовые показатели, технологические преимущества и т. д.

4. Переговоры и заключение сделки: после выбора потенциальной цели компании должны начать переговоры о сделке, обсуждая условия, такие как цена, условия оплаты и другие аспекты сделки.

5. Интеграция и реализация синергий: после завершения сделки компании должны интегрировать приобретенную компанию в свою структуру и реализовать синергии, которые могут возникнуть в результате слияния или поглощения.

Сделки слияний и поглощений, реализуемых на национальных рынках, влияют и на экономические процессы страны, и отраслей, и непосредственно самих компаний. Взаимосвязь между слияниями и поглощениями компаний и экономическим развитием страны достаточно сложная и многоаспектная. С одной стороны, слияния и поглощения могут привести к увеличению размера и рыночной доли компаний, что в свою очередь может способствовать повышению их конкурентоспособности и инновационности. Это, в конечном итоге, может стимулировать экономический рост и развитие страны.

С другой стороны, слияния и поглощения также могут привести к снижению конкуренции на рынке, что может негативно сказаться на качестве продукции и услуг. Кроме того, поглощения могут быть связаны с переводом прибыли за рубеж или использованием различных схем уклонения от уплаты налогов, что негативно сказывается на экономике страны.

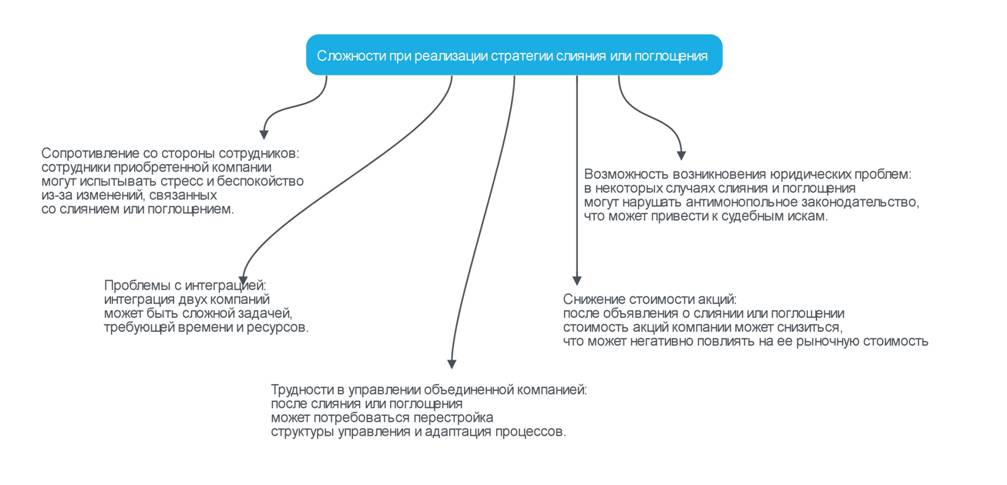

Рис. 1. Ключевые барьеры при реализации стратегии слияний и поглощений (составлено автором)

Также стоит отметить, что слияния и поглощения часто сопровождаются крупными финансовыми инвестициями, которые могут быть недоступны для малых и средних предприятий. В результате, экономический рост может быть сконцентрирован в руках крупных корпораций, что ограничивает возможности для развития малого и среднего бизнеса.

Таким образом, хотя слияния и поглощения компаний могут способствовать экономическому развитию страны, их влияние зависит от многих факторов, включая структуру рынка, государственную политику, эффективность антимонопольного регулирования и др.

Процессы слияния и поглощения являются важным фактором развития компаний и отраслей. Они позволяют компаниям расширить свою деятельность, получить доступ к новым рынкам, технологиям и ресурсам. Также слияния и поглощения способствуют усилению конкуренции и повышению эффективности работы компаний. Однако, эти процессы также могут привести к уменьшению конкуренции и монополизации рынка, что может иметь негативные последствия для потребителей и экономики в общем. В целом, анализ влияния процессов слияния и поглощения на развитие компаний и отраслей должен учитывать как положительные, так и отрицательные стороны этих процессов.

При этом стоит помнить, что оценка правовых рисков и проблем, связанных с процессами слияния и поглощения, является важным этапом при проведении подобных операций. Основные риски связаны с нарушением антимонопольного законодательства, неправильным оформлением документов, проблемами с интеллектуальной собственностью и неправильным распределением активов. Для минимизации этих рисков необходимо проводить тщательный анализ ситуации, привлекать опытных юристов и консультантов, а также постоянный мониторинг законодательных изменений.

Далее остановим внимание на обзоре основных тенденций слияний и поглощений как в мировой экономике, так и в России.

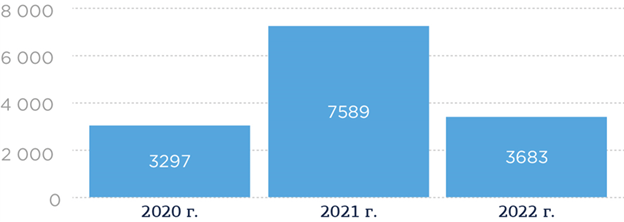

Согласно данным Bloomberg Law [15], объем сделок слияний и поглощений на мировом рынке начал замедляться уже в первом квартале 2022 года, хотя именно в третьем квартале 2022 года наблюдалось наибольшее снижение, с самым низким объемом сделок со 2 квартала 2020 года (рисунок 2, 3). Среди факторов, усиливших это замедление:

- экономическая неопределенность и растущая инфляция, которая ослабляет результаты многих компаний и влияет на их ликвидность;

- повышение процентных ставок и волатильность финансовых рынков, сокращающая возможности приобретения крупнейших игроков.

В соответствии с годовым отчетом Bain & Company [7] о мировом рынке слияний и поглощений - в 2022 году суммы сделок значительно снизились (стоимость сделок сократилась на 36%); повышение процентных ставок Федеральной резервной системой США и макроэкономические условия, которые ослабили рынок слияний и поглощений, стали факторами, наиболее повлиявшими на мировой рынок слияний и поглощений во второй половине 2022 года. При этом исследование Bain подтверждает, что слияния и поглощения продолжают играть центральную роль в стратегии роста и прибыльности компаний.

Рис. 2. Динамика мирового рынка слияний и поглощений, млрд. долл. [18]

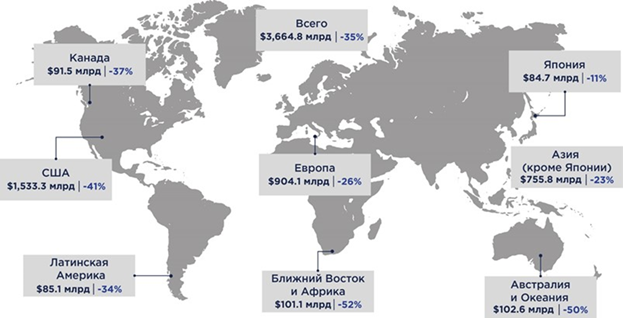

Рис. 3. Картографика изменений региональной структуры мирового рынка слияний и поглощений в 2022 году по сравнению с 2021 годом, млрд. долл. [18]

Что касается российского рынка слияний и поглощений, то главным его драйвером стали санкции, подтолкнувшие в 2022 году 109 иностранных компаний продать свой бизнес в России [1, c. 40]. Вследствие санкций у российского бизнеса появилась возможность приобрести налаженный бизнес иностранного бренда со значительным дисконтом. Но наряду с данным фактом (назвать его позитивным сложно), развитие рынка слияний и поглощений сдерживали кризисные явления в экономике, наблюдаемые после введения санкций, рост инфляции и процентных ставок, сокращение притока иностранных инвестиций. Убытки несут не только иностранные компании: из российской экономики уходит потенциальная прибыль, бюджет недополучает налоги, граждане теряют рабочие места.

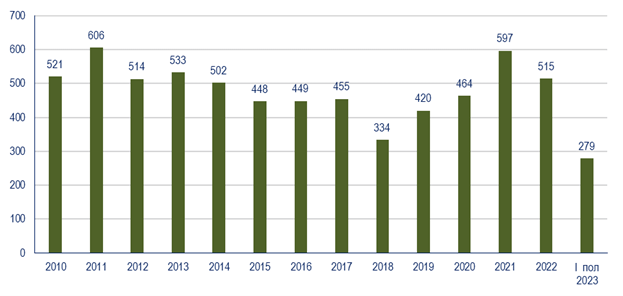

Динамика сделок на

российском рынке слияний и поглощений за период 2010 -2022 гг. и первое

полугодие 2023 г. по сумме сделок в млрд долларов и количеству сделок

представлена на рисунках 4,5.

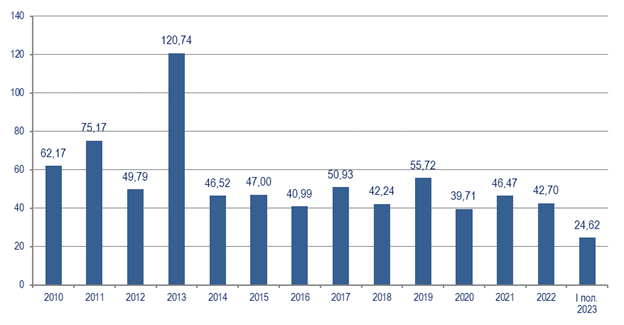

Рис 4. Динамика сделок на российском рынке слияний и поглощений по сумме за период 2010 -2022 и первое полугодие 2023 г., млрд долл. [12]

Рис. 5. Динамика сделок на российском рынке слияний и поглощений по числу за период 2010 -2022 и первое полугодие 2023 г. [12]

По данным рейтингового агентства AK&M [12], Forbes [2] ключевыми метриками российского рынка слияний и поглощений за 2022 год являются:

- совершено 517 сделок на сумму 42,9 млрд долларов (на 7,7% сделок меньше, чем в 2021 году);

- в среднем на 7% увеличился средний размер сделки слияний и поглощений (в 2021 году данный размер составлял 83 млн. долларов);

- в общее число российских сделок вошли сделки, совершенные российскими гражданами и компаниями за рубежом, например, продажа футбольного клуба «Челси» за 3,15 млрд долларов или европейских активов Сбербанка за 560,8 млн долларов, которая принесла Сбербанку убыток 2,1 млрд долларов [6, c.57];

- 8,5% (109) компаний с иностранным участием, работавших на российском рынке, решили продать свой бизнес и уйти из России, выручив за них 16,31 млрд долларов;

- на долю ушедших из России иностранных компаний приходилось 6,5% от EBITDA всех компаний из сран ЕС и G7, ведущих коммерческую деятельность в России, 8,6% основных средств, 8,6% совокупных активов, 10,4 % от операционной выручки и 15,3% от общего числа сотрудников.

В первом полугодии 2023 года активность сделок слияний и поглощений в отраслевом разрезе выглядит следующим образом (табл. 1, рисунок 6): максимальное количество сделок реализовано в сфере строительства и девелопмента (107 сделок из 279 общих сделок слияний и поглощений); на втором месте – отрасль машиностроения (36 сделок).

По критерию «Объем сделок слияний и поглощений в млн. долларов» лидером является сфера «финансовые институты», занимающие долю 21,2% в общем объеме сделок, на втором месте добывающая отрасль (добыча полезных ископаемых) с долей 10,7%, на третьем - сфера строительства и девелопмента (10,4%).

Таблица 1

Отраслевая сегментация российского рынка слияний и поглощений

в I полугодии 2023 года [12]

|

Отрасли

|

Объем сделок,

млн долл. |

Доля в общем объеме

|

Число сделок

|

Доля в общем числе

|

|

Финансовые институты

|

5230,5

|

21,2%

|

12

|

4,3%

|

|

Добыча полезных ископаемых

|

2631,8

|

10,7%

|

4

|

1,4%

|

|

Строительство и девелопмент

|

2559,4

|

10,4%

|

107

|

38,4%

|

|

ТЭК

|

2412,9

|

9,8%

|

8

|

2,9%

|

|

Машиностроение

|

2333,2

|

9,5%

|

36

|

12,9%

|

|

Химическая и нефтехимическая промышленность

|

2197

|

8,9%

|

12

|

4,3%

|

|

Торговля

|

2094,7

|

8,5%

|

15

|

5,4%

|

|

Транспорт

|

1187,7

|

4,8%

|

12

|

4,3%

|

|

Услуги

|

1052,9

|

4,3%

|

20

|

7,2%

|

|

Лесная и целлюлозно-бумажная; издательства

|

910

|

3,7%

|

8

|

2,9%

|

|

Электроэнергетика

|

538,7

|

2,2%

|

3

|

1,1%

|

|

IT

|

422,4

|

1,7%

|

13

|

4,7%

|

|

Сельское хозяйство

|

386

|

1,6%

|

16

|

5,7%

|

|

Пищевая промышленность

|

370,2

|

1,5%

|

9

|

3,2%

|

|

Связь

|

198,7

|

0,8%

|

1

|

0,4%

|

|

Металлургия

|

54,2

|

0,2%

|

1

|

0,4%

|

|

Страхование

|

26,5

|

0,1%

|

1

|

0,4%

|

|

Спорт

|

10,6

|

0,0%

|

1

|

0,4%

|

|

Итого:

|

24617,4

|

100,0%

|

279

|

100,0%

|

Рис. 6. Обзор отраслевых долей на российском рынке слияний и поглощений

в январе-июне 2023 года [19]

В лидирующем по объему сделок финансовом секторе наиболее «яркими» сделками слияния и поглощения за последнее время были следующие (табл. 2).

Таблица 2

Сделки слияния и поглощения в финансовом секторе [18]

|

№

|

Сделки слияния и поглощения

|

Финансовые сведения

|

|

1

|

Продажа

Росбанка и дочерних страховых компаний французской банковской группы Societe

Generale компании «Интеррос Капитал».

|

Убыток

от продажи составил 3,3 млрд. евро

|

|

2

|

Чешская

компания PPF Group реализовала 49,51% капитала в Банке «Хоум Кредит энд

Финанс» и его дочерних компаний группе частных инвесторов

|

Потери при продаже оцениваются в

500–600 млн.евро

|

|

3

|

Американский

страховой брокер Marsh McLennan продал российскую «дочку» АО «Марш -

страховые брокеры» и ее дочерние подразделения в России ООО «Бизон управление

активами».

|

Нет сведений

|

|

4

|

Американская

страховая группа AIG продала свою дочернюю компанию AIG российским

инвесторам.

|

Нет сведений

|

|

5

|

Швейцарская

Zurich Insurance Group передала российский бизнес топ-менеджерам российской

компании, предположительно, с возможностью обратного выкупа.

|

Нет сведений

|

|

6

|

Британский

банк HSBC продал свою российскую «дочку» Экспобанку, завершение сделки планируется

осуществить в 2023 г.

|

Нет сведений

|

Выводы. Проведенное исследование и обзор российского рынка слияний и поглощений позволяет сделать вывод (что подтверждается мнением многих экспертов-аналитиков), что рынок слияний и поглощений в 2023 – 2024 гг. будет демонстрировать уровни 2022 года и начала 2023 года.

В качестве прогнозного тезиса можно выделить следующий - количество сделок слияний и поглощений на российском рынке может снизиться, но увеличится их стоимость, в связи с тем, что большинство «дорогих» активов иностранных брендов еще не нашло своих покупателей или находится на определенной стадии сделки.

Данные тенденции показывают насколько высока степень неопределенности и степень риска на современном российском рынке слияний и поглощений.

В связи с выделенными тенденциями необходима определенная корректировка и даже трансформация в стратегиях компаний – инвестиционных участников рынка слияний и поглощений.

Представленный в статье обзор тенденций рынка слияний и поглощений в современных турбулентных условиях будет полезен топ-менеджменту компаний, участвующих на данном рынке.

Источники:

2. Аналитики подвели итоги первого квартала для российского рынка слияний и поглощений. [Электронный ресурс]. URL: https://www.forbes.ru/investicii/489291-analitiki-podveli-itogi-pervogo-kvartala-dla-rossijskogo-rynka-slianij-i-poglosenij?ysclid=lpi2epokua250993676 (дата обращения: 27.11.2023).

3. Бабкин С.И. Слияния и поглощения – уточнение терминологии // Проблемы экономики. – 2013. – № 5.

4. Боталова В.В. Теоретические основы слияния и поглощения в России и за рубежом // Российское предпринимательство. – 2013. – № 10(232). – p. 76-87.

5. Вселенская И.В. Характерные риски сделки слияния и поглощения // Управленческое консультирование. – 2019. – № 9. – c. 106–120.

6. Галилов А.Р. Сопоставление и анализ конъюнктуры российского рынка слияний и поглощений в условиях кризиса // Организационно-экономические проблемы регионального развития в современных условиях: Материалы XV Всероссийской научно-практической конференции. Симферополь, 2023. – c. 56-58.

7. Годовой отчет Bain & Company о мировом рынке слияний и поглощений. [Электронный ресурс]. URL: https://www.bain.com/fr/a-propos-de-bain/media-center/communiques-de-presse/france/2023/rapport-annuel-de-bain-company-sur-les-fusions-acquisitions-en-2023 / (дата обращения: 27.11.2023).

8. Гордон А. Уолтер, Джей Б. Барни. Цели управления при слияниях и поглощениях // Журнал стратегического управления. – 1990. – № 1. – c. 79–86.

9. Дуболазова Ю.А., Малевская-Малевич Е.Д. Оценка эффективности слияния и поглощения компаний // Мниж. – 2015. – № 11-1 (42).

10. Иволгина Н.В. Процесс слияния и поглощения компаний как инструмент повышения их рыночной стоимости и достижения конкурентных преимуществ // Проблемы экономики. – 2015. – № 2.

11. Игнатов С.Н. Слияния и поглощения промышленных предприятий: экономические характеристики и аспекты формирования конкурентных преимуществ // Modern EconomySuccess. – 2023. – № 5. – c. 161-167.

12. Информационное агентство AK&M. Аналитика. Слияния и поглощения. [Электронный ресурс]. URL: http://mergers.akm.ru / (дата обращения: 29.11.2023).

13. Коваленко Б.Б., Савушкин А.А. Сделки слияний и поглощений в процессе создания и роста стоимости организаций корпоративного предпринимательства // Экономика и экологический менеджмент. – 2014. – № 4.

14. Комнатная Ю.А., Посохова Я.В. Трансграничные слияния юридических лиц в эпоху турбулентности // Вестник Южно-Российского государственного технического университета. Серия: Социально-экономические науки. – 2023. – № 5. – c. 140–150.

15. Официальный сайт Bloomberg Law. [Электронный ресурс]. URL: https://news.bloomberglaw.com/podcasts/on-the-merits (дата обращения: 02.12.2023).

16. Решетникова Т.В., Валиева Ф.И. Генезис понятия «Слияния и поглощения» в миронаучном знании // Известия УГГУ. – 2017. – № 3 (47).

17. Русаков Д. Трансграничные слияния и поглощения // Вестник Института экономики Российской академии наук. – 2010. – № 1.

18. Рынок слияний и поглощений в России 2022 году и заделы на 2023 год. [Электронный ресурс]. URL: https://vc.ru/u/1548112-delovoy-profil-group/696075-rynok-sliyaniy-i-pogloshcheniy-v-rossii-2022-godu-i-zadely-na-2023-god?ysclid=lpi35blmlc228511935 (дата обращения: 29.11.2023).

19. Статистика М&А. I полугодие 2023 года. Доля сделок по выходу иностранных инвесторов из российских активов сокращается год. [Электронный ресурс]. URL: http://mergers.akm.ru/stats/40?ysclid=lpgxvrygzx896888304#_ftn 2 (дата обращения: 29.11.2023).

20. Чадина Е. В. Роль слияний и поглощений в стратегическом процессе интеграции предпринимательства // Управленческие науки. – 2016. – № 4. – p. 24-32.

Страница обновлена: 20.07.2026 в 19:41:01

Download PDF | Downloads: 89

Trends in the development of the mergers and acquisitions market in modern turbulent conditions

Ignatov S.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

This article analyzes the prerequisites for the development of mergers and acquisitions for companies. The key barriers and difficulties in implementing M&A strategies are highlighted. They reveal the difficulties for both the company being absorbed and the investor company. The authors have compiled an algorithm for implementing mergers and acquisitions strategies, the final stage of which is to evaluate the resulting synergistic effect, reflecting an increase in the combined company's ability to create value than individual companies before the merger.

The authors have highlighted the theses on the impact of mergers and acquisitions on the economic processes of the country, industries and companies themselves. The main trends of the mergers and acquisitions market both in the global economy and in Russia are highlighted. The general trend of the global mergers and acquisitions market has become its slowdown. Among the basic factors slowing down the development of the market, economic uncertainty and rising inflation, the increase in interest rates and volatility of financial markets, reducing the possibility of acquiring the largest players, are highlighted.

Rising inflation weakens the results of many companies and affects their liquidity.

The Russian market of mergers and acquisitions has intensified due to sanctions and the sale by many foreign companies of their assets located in the territory of the Russian Federation. The article shows the industry segmentation of the Russian mergers and acquisitions market.

The review of the trends of the mergers and acquisitions market in modern turbulent conditions presented in the article will be useful to the top management of companies participating in this market.

Keywords: mergers and acquisitions, development prerequisites, implementation algorithm, modern difficulties and development trends

JEL-classification: G29, G30, G34

References:

Ametova N.U. (2023). Sovremennoe sostoyanie rossiyskogo rynka sliyaniy i pogloshcheniy [The current state of the Russian mergers and acquisitions market]. Studencheskiy vestnik. (20-11 (259)). 40-41. (in Russian).

Babkin S.I. (2013). Sliyaniya i pogloshcheniya – utochnenie terminologii [Mergers and acquisitions – clarification of terminology]. The problems of Economy. (5). (in Russian).

Botalova V.V. (2013). Teoreticheskie osnovy sliyaniya i pogloscheniya v Rossii i za rubezhom Russian Journal of Entrepreneurship. (10(232)). 76-87.

Chadina E. V. (2016). Rol sliyaniy i pogloscheniy v strategicheskom protsesse integratsii predprinimatelstva Management Sciences. (4). 24-32.

Dubolazova Yu.A., Malevskaya-Malevich E.D. (2015). Otsenka effektivnosti sliyaniya i pogloshcheniya kompaniy [Evaluation of mergers and acquisitions of companies]. Mnizh. (11-1 (42)). (in Russian).

Galilov A.R. (2023). Sopostavlenie i analiz konyunktury rossiyskogo rynka sliyaniy i pogloshcheniy v usloviyakh krizisa [Comparison and analysis of the conjuncture of the Russian mergers and acquisitions market in the context of the crisis] Organizational and economic problems of regional development in modern conditions. 56-58. (in Russian).

Gordon A. Uolter, Dzhey B. Barni. (1990). Tseli upravleniya pri sliyaniyakh i pogloshcheniyakh [Management objectives in mergers and acquisitions]. Zhurnal strategicheskogo upravleniya. (1). 79–86. (in Russian).

Ignatov S.N. (2023). Sliyaniya i pogloshcheniya promyshlennyh predpriyatiy: ekonomicheskie kharakteristiki i aspekty formirovaniya konkurentnyh preimushchestv [Mergers and acquisitions of industrial enterprises: economic characteristics and aspects of the formation of competitive advantages]. Modern EconomySuccess. (5). 161-167. (in Russian).

Ivolgina N.V. (2015). Protsess sliyaniya i pogloshcheniya kompaniy kak instrument povysheniya ikh rynochnoy stoimosti i dostizheniya konkurentnyh preimushchestv [The process of mergers and acquisitions as a toll to enhance their market value and achieve competitive advantage]. The problems of Economy. (2). (in Russian).

Komnatnaya Yu.A., Posokhova Ya.V. (2023). Transgranichnye sliyaniya yuridicheskikh lits v epokhu turbulentnosti [Cross-border mergers of legal entities in the era of turbulence]. Vestnik Yuzhno-Rossiyskogo gosudarstvennogo tekhnicheskogo universiteta. Seriya: Sotsialno-ekonomicheskie nauki. (5). 140–150. (in Russian).

Kovalenko B.B., Savushkin A.A. (2014). Sdelki sliyaniy i pogloshcheniy v protsesse sozdaniya i rosta stoimosti organizatsiy korporativnogo predprinimatelstva [Mergers and acquisitions in the creation and growth in value organization of corporate entrepreneurship]. Ekonomika i ekologicheskiy menedzhment. (4). (in Russian).

Reshetnikova T.V., Valieva F.I. (2017). Genezis ponyatiya «Sliyaniya i pogloshcheniya» v mironauchnom znanii [The genesis of the concept of mergers and acquisitions in the world of scientific knowledge]. Izvestiya UGGU. (3 (47)). (in Russian).

Rusakov D. (2010). Transgranichnye sliyaniya i pogloshcheniya [Cross-border mergers and acquisitions]. Bulletin of the Institute of Economics of RAS. (1). (in Russian).

Vselenskaya I.V. (2019). Kharakternye riski sdelki sliyaniya i pogloshcheniya [Typical risks of a merger and acquisition transaction]. Management consulting. (9). 106–120. (in Russian).