Динамика взаимозависимости криптовалютного рынка и мировой экономики в контексте глобальных экономико-политических потрясений

Кудряшов А.А.1 , Королев А.А.1 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

Скачать PDF | Загрузок: 35 | Цитирований: 6

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670723

Цитирований: 6

Аннотация:

Представленное научное исследование посвящено всестороннему фундаментальному анализу перспектив развития криптовалютного рынка в краткосрочной и долгосрочной перспективе. Для достижения поставленных целей в работе проводится исследование динамики изменения рыночной стоимости ведущих цифровых монет с начала 2018 года, рассматриваемое в контексте пандемии COVID-19 и обострения мировой геополитической ситуации в 2022 году. Особое внимание уделено определению уровня корреляции между тенденциями волатильности общей капитализации криптовалютного рынка и динамикой ключевых мировых биржевых индексов. В заключении изложены наиболее вероятные сценарии развития криптовалютного рынка и представлены прогнозы целесообразности инвестиционных вложений в данный сектор на краткосрочную и долгосрочную перспективу.

Ключевые слова: криптоактивы, денежные агрегаты, пандемия COVID-19, эскалация «Украинского кризиса», криптовалюта, биржевой индекс

JEL-классификация: E42, E44, E47

Введение

На сегодняшний день криптоактивы являются одними из самых спорных финансовых инструментов на глобальных фондовых рынках. Это связано с тем, что они фактически не имеют никакого материального обеспечения, и на этом фоне их котировки, независимо от конкретной цифровой монеты, полностью формируются на основе соотношения спроса и предложения [1] [2] [3]. К концу 2024 года представленные денежные агрегаты активно используются для совершения различных транзакционных операций, включая незаконные денежные обороты, что негативно воспринимается правительствами большинства стран мира и закономерно отражается в ужесточении законодательной базы в отношении криптовалют [4] [5]. Это, в совокупности со «свободной» ценой на различные цифровые активы, провоцирует высокую волатильность. Однако с начала обострения мировой геополитической обстановки в феврале 2022 года [6] [7] [8] и на этом фоне увеличение рецессии в международной экономической системе ведущие криптоактивы демонстрируют положительную динамику на рост. Это связано с желанием международных инвестиционных структур и частных инвесторов защитить свои средства от стремительно растущей глобальной инфляции.

Актуальность проводимого исследования обусловлена необходимостью комплексного анализа динамических процессов, характеризующих развитие криптовалютного рынка, в условиях глобальных макроэкономических и геополитических потрясений. Особый акцент сделан на изучении взаимосвязи и уровня корреляции между волатильностью ведущих биржевых индексов и общей капитализацией криптовалютного сектора в контексте пандемии COVID-19 и обострения геополитической напряжённости, связанной с эскалацией "Украинского кризиса" в феврале 2022 года, что позволяет определить стратегическую роль данного сегмента в современной мировой финансовой системе.

Комплексный анализ этиологии, системных последствий и проблематики эскалации "Украинского кризиса" в феврале 2022 года, оказавшей трансформационное воздействие на глобальные геополитические балансы и региональные политико-экономические конфигурации, подробно освещён в исследованиях следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [6], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. [7], Герасимов В.В., Королев А.А., Герасимова Е.О. [8], Стефанова Н. А., Королев А. А. [9].

Фундаментальные исследования проблематики воздействия экономико-политических потрясений, обусловленных пандемией COVID-19 и обострением геополитической напряжённости в 2022 году, на динамику глобальных экономических процессов и трансформацию международных политических тенденций, представлены в трудах следующих авторов: Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [10], Кудряшов А.А., Королев А.А. [11], Городнова Н.В., Домников А.Ю. [12], Стефанова Н. А., Королев А. А. [13], Зимовец А.В., Климачев Т.Д. [14], Кудряшов А.А., Королев А.А. [15], Гераськина А.Р. [16], Костин К.Б., Шимко П.Д., Сун Ци [17], Маркелова Э.А. [18], Стефанова Н. А., Королев А. А. [19], Кудряшов А.А., Королев А.А. [20].

Проблематика данного исследования обусловлена катастрофической волатильностью криптовалютных активов, сопряжённой с их стремительным ростом к концу ноября 2024 года. Указанные особенности актуализируют необходимость фундаментального анализа перспектив развития криптовалютного рынка, направленного на выявление его стратегической роли в глобальной экономике и обоснование целесообразности инвестиционных решений в отношении данного финансового инструмента.

Целью данной научной работы является определение перспектив развития мирового крипторынка в краткосрочном и долгосрочном периодах. Для недопущения суждений, имеющих низкую степень аподиктической достоверности и получения ответа на поставленной вопрос, имеющий высокий уровень аутентичности, необходимо выполнить следующий перечень задач:

1. Провести анализ изменений биржевой стоимости ведущих криптовалют с учетом экономико-политических потрясений, вызванных пандемией COVID-19 и эскалацией геополитического кризиса в 2022 году, используя 2018 год в качестве базисного периода.

2. Определить степень корреляции между общей динамикой рыночной капитализации криптовалютного рынка и изменениями ведущих биржевых индексов.

Научная новизна проводимого исследования заключается в систематическом анализе тенденций развития криптовалютного рынка в контексте глобальных экономико-политических потрясений, наблюдаемых с начала 2019 года. В рамках исследования осуществляется всесторонний математический анализ, направленный на определение степени аффилированности динамики криптовалютного рынка с изменениями ключевых мировых биржевых индексов, что позволяет выявить скрытые взаимосвязи и уточнить роль криптовалют в современной финансовой архитектуре.

Научная гипотеза проводимого исследования заключается в предположении, что на текущем этапе глобальной экономической интеграции и финансовой взаимозависимости курс подавляющего большинства криптовалют находится в тесной корреляции с динамикой ведущих биржевых индексов, что указывает на высокую степень аффилированности криптовалютного сегмента с традиционными финансовыми рынками. Такая взаимосвязь свидетельствует о присутствии кросс-активной волатильности, обусловленной транснациональными экономическими и политическими рисками, что, в свою очередь, влияет на степень интеграции крипторынка в мировую финансовую и макроэкономическую структуру.

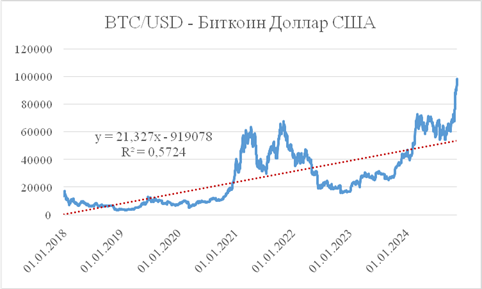

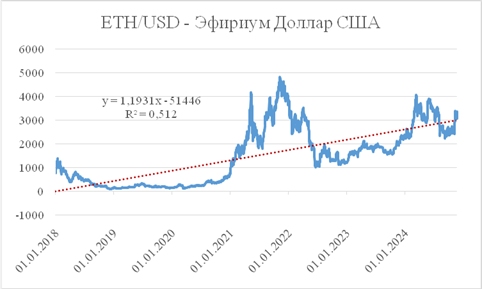

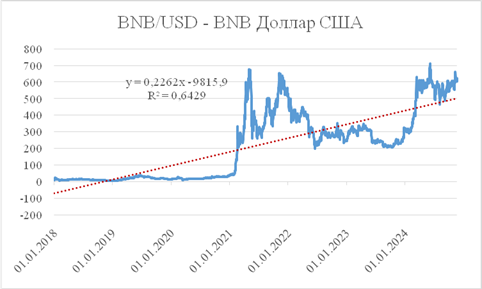

Проводя анализ изменения волатильности рыночной стоимости ведущих криптовалют в контексте пандемии COVID-19 и эскалации «Украинского кризиса» в феврале 2022 года [9] [10] [11], можно заметить, что с начала 2018 года большинство доминирующих на крипторынке цифровых монет имело тенденцию на увеличение своей рыночной стоимости (рисунок 1-3). Котировки на Биткоин, Эфириум и BNB имели тренд на рост, линия тренда восходящая, коэффициент аппроксимации у первой в истории криптовалюты равен 0,5724 (рост рыночной стоимости на 612,7 процентов), у «Эфира» 0,512 (изменение рыночной стоимости на 355,56 процентов) и у BNB 0,6429 (увеличение котировок с начала 2018 года на беспрецедентные 7192,15).

Основной рост спроса на электронные денежные единицы обусловлен несколькими факторами. Во-первых, инвестиционные структуры активно используют такие активы для защиты своих капиталов от усугубившейся рецессии в мировой экономике на фоне пандемии COVID-19 и эскалации геополитического кризиса в 2022 году [12] [13] [14]. Во-вторых, крипторынок играет заметную роль в теневом секторе экономики, предоставляя заинтересованным сторонам возможность осуществлять транзакции, а также владеть активами, неподконтрольными международному или национальному законодательству.

Особое внимание следует уделить стремительному увеличению стоимости токена BNB, которое тесно связано с политикой компании Binance, крупнейшего онлайн-сервиса обмена цифровых валют. BNB является ключевым элементом экосистемы Binance, что усиливается его поддержкой в виде использования для оплаты комиссий за транзакции на платформе. Вероятно, подобные меры направлены на искусственное завышение стоимости токена с целью привлечения дополнительного капитала через его продажу. Если это предположение верно, текущая оценка токена может быть завышена как минимум в пять раз.

Рисунок 1. Изменение динамики биржевой стоимости криптовалюты Биткоин к доллару США с 1 января 2018 года по 21 ноября 2024 года.

Figure 1. Change in the dynamics of the exchange value of the Bitcoin cryptocurrency against the US dollar from January 1, 2018 to November 21, 2024.

Источник: составлено авторами на основе [4]

Рисунок 2. Изменение динамики биржевой стоимости криптовалюты Эфириум к доллару США с 1 января 2018 года по 21 ноября 2024 года.

Figure 2. The change in the dynamics of the exchange value of the Ethereum cryptocurrency against the US dollar from January 1, 2018 to November 21, 2024.

Источник: составлено авторами на основе [4]

Рисунок 3. Изменение динамики биржевой стоимости криптовалюты BNB к доллару США с 1 января 2018 года по 21 ноября 2024 года.

Figure 3. Change in the dynamics of the exchange value of the BTC cryptocurrency against the US dollar from January 1, 2018 to November 21, 2024.

Источник: составлено авторами на основе [4]

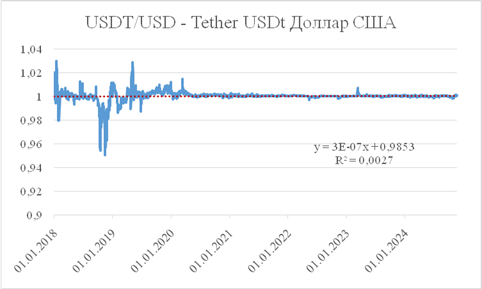

Что касается криптовалюты Tether, её особенности связаны с основной концепцией, заложенной разработчиками. Этот цифровой актив представляет собой «стейблкоин», курс которого полностью привязан к доллару США. Такая модель обеспечивает участникам криптовалютного рынка доступ к стабильному цифровому активу, минимизирую риски, связанные с волатильностью, характерной для большинства криптовалют. Привязка Tether к курсу доллара США формирует его ключевую особенность: стабильную стоимость, которая практически исключает возможность неконтролируемого роста или падения. В отличие от большинства других криптовалют, чья стоимость зачастую подвержена значительным колебаниям, данный стейблкоин сохраняет фиксированную привязку к фиатной валюте. Это объясняет незначительное изменение его стоимости за период с начала 2018 года по 21 ноября 2024 года, которое составило лишь -1,8773. Такая стабильность делает Tether востребованным инструментом для участников рынка, стремящихся минимизировать риски при работе с цифровыми активами. (рисунок 4)

Рисунок 4. Изменение динамики биржевой стоимости криптовалюты Tether к доллару США с 1 января 2018 года по 21 ноября 2024 года.

Figure 4. Change in the dynamics of the exchange value of the Tether cryptocurrency against the US dollar from January 1, 2018 to November 21, 2024.

Источник: составлено авторами на основе [4]

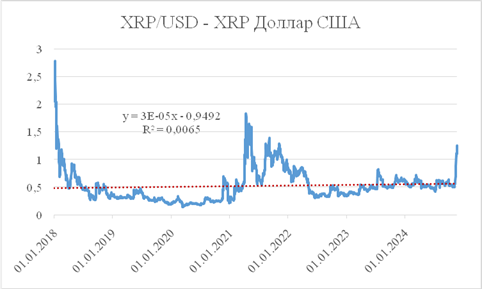

Ситуация с активом XRP выглядит относительно проще. Его стоимость значительно возросла во второй половине 2017 года и достигла пика к началу 2018 года, после чего произошла резкая девальвация. Несмотря на положительную динамику, наблюдавшуюся с января 2021 года, к июню 2022 года цена XRP остаётся крайне нестабильной и подверженной высокой волатильности. Такой характер движения стоимости существенно затрудняет возврат актива к прежним уровням, несмотря на внешне благоприятные события для криптовалютного рынка в целом, наблюдаемые на фоне экономико-политических потрясений, зафиксированным в 2018 году, что объясняет его падение на 36,9075 за указанный период (рисунок 5).

Рисунок 5. Изменение динамики биржевой стоимости криптовалюты XRP к доллару США с 1 января 2018 года по 21 ноября 2024 года.

Figure 5. The change in the dynamics of the exchange value of the XRP cryptocurrency against the US dollar from January 1, 2018 to November 21, 2024.

Источник: составлено авторами на основе [4]

Возвращаясь к вопросу, касающемуся определения степени корреляции между динамикой общей рыночной капитализацией криптовалютного рынка и котировками стоимости ведущих мировых биржевых индексов, таких как Dow Jones (США), Euro Stoxx 50 (Европейский Союз) и Hang Seng (Китай), необходимо провести сравнительный математический анализ между этими финансовыми показателями через метод ранговой корреляции Спирмена. Данный подход позволит оценить, насколько тесно связаны изменения в стоимости криптовалют и котировки фондовых индексов в разных геополитических контекстах [15] [16] [17].

Согласно гипотезе представленного исследования, динамика глобального криптовалютного рынка в ряде случаев демонстрирует тесную корреляцию с волатильностью биржевых индексов, что свидетельствует о взаимосвязи между этими финансовыми сегментами. Однако в некоторых ситуациях наблюдается обратная зависимость, что обусловлено комплексным воздействием политических факторов и макроэкономических процессов в странах, являющихся ключевыми участниками мировой экономики.

Расчёты представлены в таблицах 1-3.

Таблица 1.

Расчет коэффициента ранговой корреляции Спирмена между динамикой общей рыночной капитализацией криптовалютного рынка в триллионах долларов с изменениями динамики стоимости биржевого индекса Dow Jones с 2017 по 2024 года, значения взяты за 1 ноября каждого года

Table 1.

Calculation of Spearman's rank correlation coefficient between the dynamics of the total market capitalization of the cryptocurrency market in trillions of dollars with changes in the dynamics of the value of the Dow Jones stock index from 2017 to 2024, the values are taken for November 1 of each year

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

3.32

|

8

|

42052.19

|

8

|

0

|

0

|

|

2

|

1.39

|

6

|

33274.58

|

6

|

0

|

0

|

|

3

|

0.82083

|

5

|

32653.20

|

5

|

0

|

0

|

|

4

|

2.59

|

7

|

35913.84

|

7

|

0

|

0

|

|

5

|

0.57784

|

4

|

26925.05

|

3

|

1

|

1

|

|

6

|

0.19894

|

2

|

27347.36

|

4

|

-2

|

4

|

|

7

|

0.12023

|

1

|

25380.74

|

2

|

-1

|

1

|

|

8

|

0.27653

|

3

|

23435.01

|

1

|

2

|

4

|

|

Суммы

|

|

36

|

|

36

|

0

|

10

|

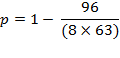

В представленном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Из представленных данных видно, что динамика криптовалютного рынка тесно коррелирует с тенденциями изменения биржевой стоимости ключевого фондового индекса США — Dow Jones. Вычисленная связь согласно расчётам составляет 0,881, что по шкале Чеддока относится к категории «высокая». Это подтверждает гипотезу о практически синхронных изменениях между фондовыми рынками США и общей рыночной капитализацией криптоактивов. В отдельных случаях криптовалютный рынок демонстрирует инверсную динамику, увеличивая стоимость на фоне спада экономики США, однако в большинстве ситуаций его поведение соответствует общим трендам фондового рынка.

Таблица 2

Расчет коэффициента ранговой корреляции Спирмена между динамикой общей рыночной капитализацией криптовалютного рынка в триллионах долларов с изменениями динамики стоимости биржевого индекса Euro Stoxx 50, значения взяты за 1 ноября каждого года

Table 2

Calculation of Spearman's rank correlation coefficient between the dynamics of the total market capitalization of the cryptocurrency market in trillions of dollars with changes in the dynamics of the value of the Euro Stoxx 50 stock index, the values are taken for November 1 of each year

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

3.32

|

8

|

4877.75

|

8

|

0

|

0

|

|

2

|

1.39

|

6

|

4091.71

|

6

|

0

|

0

|

|

3

|

0.82083

|

5

|

3651.02

|

4

|

1

|

1

|

|

4

|

2.59

|

7

|

4280.47

|

7

|

0

|

0

|

|

5

|

0.57784

|

4

|

3019.54

|

1

|

3

|

9

|

|

6

|

0.19894

|

2

|

3623.74

|

3

|

-1

|

1

|

|

7

|

0.12023

|

1

|

3204.21

|

2

|

-1

|

1

|

|

8

|

0.27653

|

3

|

3697.4

|

5

|

-2

|

4

|

|

Суммы

|

|

36

|

|

36

|

0

|

16

|

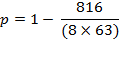

В данном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Расчёт коэффициента ранговой корреляции Спирмена между динамикой общей рыночной капитализацией криптовалютного рынка и изменениями стоимости биржевого индекса Euro Stoxx 50, значения которого были взяты за 1 ноября каждого года, показал наличие значимой связи между этими финансовыми показателями. Полученное значение коэффициента корреляции, близкое к 0.81, свидетельствует о высокой степени положительной корреляции между тенденциями на криптовалютном рынке и динамикой традиционных фондовых рынков. Это подтверждает гипотезу о том, что в условиях глобальной экономической нестабильности и увеличения институциональных инвестиций в цифровые активы, криптовалюты начинают следовать схожим трендам с крупными фондовыми индексами, таким как Euro Stoxx 50, отражая общие экономические тенденции и инвесторские настроения на международных рынках.

Таблица 3

Расчет коэффициента ранговой корреляции Спирмена между динамикой общей рыночной капитализацией криптовалютного рынка в триллионах долларов с изменениями динамики стоимости биржевого индекса Hang Seng, значения взяты за 1 ноября каждого года

Table 3

Calculation of Spearman's rank correlation coefficient between the dynamics of the total market capitalization of the cryptocurrency market in trillions of dollars with changes in the dynamics of the value of the Hang Seng stock index, the values are taken for November 1 of each year

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

3.32

|

8

|

20506.43

|

3

|

5

|

25

|

|

2

|

1.39

|

6

|

17101.78

|

2

|

4

|

16

|

|

3

|

0.82083

|

5

|

15455.27

|

1

|

4

|

16

|

|

4

|

2.59

|

7

|

25154.32

|

5

|

2

|

4

|

|

5

|

0.57784

|

4

|

24460.01

|

4

|

0

|

0

|

|

6

|

0.19894

|

2

|

27100.76

|

7

|

-5

|

25

|

|

7

|

0.12023

|

1

|

25416.00

|

6

|

-5

|

25

|

|

8

|

0.27653

|

3

|

28594.06

|

8

|

-5

|

25

|

|

Суммы

|

|

36

|

|

36

|

0

|

136

|

В данном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Коэффициент ранговой корреляции Спирмена равен примерно -0.619, что указывает на умеренную отрицательную корреляцию между динамикой общей рыночной капитализации криптовалютного рынка и изменениями стоимости биржевого индекса КНР. Из данного анализа следует, что зависимость между волатильностью фондового рынка Китая и общими тенденциями криптовалютного рынка крайне слабая.

Это объясняется высокой нестабильностью китайских фондовых рынков, вызванной перманентной неопределённостью в государственной политике под руководством Си Цзиньпиня на международной арене, что оказывает негативное воздействие на финансовую систему страны. В условиях роста цифровых валют это создаёт предпосылки для формирования противоположных трендов. Стоит отметить, что в контексте стабильно растущего мирового крипторынка снижение степени аффилированности между этими финансовыми показателями также во многом объясняется действиями Китая, направленными на ужесточение законодательной базы для криптовалют и лиц, с ними связанных. Эти меры ориентированы на снижение теневой экономики на макроуровне, что влияет на корреляцию между традиционными фондовыми рынками и криптовалютами. [18] [19] [20]

Заключение

На основе проведённого экономического и математического анализа можно ответить на вопрос научного изыскания, касающийся определения перспектив развития мирового криптовалютного рынка в краткосрочном и долгосрочном периодах. Результаты анализа показали, что в настоящее время криптовалютный рынок тесно аффилирован с экономическими системами стран Европейского Союза и США, что отражает высокую степень корреляции между этими регионами и общей динамикой криптовалютных активов. Однако в Китае наблюдается обратная зависимость, что обусловлено его политическими и законодательными действиями, направленными на ужесточение регулирования криптовалют.

В связи с этим в краткосрочной перспективе тенденции крипторынка в значительной степени будут зависеть от динамики волатильности глобальной финансовой системы, а также от изменений в экономической и политической обстановке на ведущих финансовых рынках мира. В долгосрочной же перспективе для криптовалютного рынка можно выделить два наиболее вероятных сценария развития:

1. Сценарий сохранения высокой степени зависимости от глобальных экономических тенденций, при котором криптовалюты сохранят свой статус как денежный агрегат, существующий вне законодательной базы, способствуя росту теневой экономики. В этом случае криптовалюты могут продолжать использоваться как средства для анонимных транзакций, что будет поддерживать их популярность среди инвесторов и пользователей, ищущих альтернативы традиционным финансовым инструментам.

2. Сценарий полной интеграции криптовалютного рынка в традиционные финансовые системы, при котором криптовалюты будут рассматриваться как обычные финансовые инструменты. В таком случае стоимость существующих цифровых монет может значительно снизиться, поскольку они потеряют свою уникальность как средства для серых и нелегальных транзакций. Это приведёт к их более жесткому регулированию и использованию в рамках традиционных финансовых систем, что снизит их привлекательность как альтернативных активов.

На основании проведённого анализа можно сделать вывод, что инвестиции в криптовалютный рынок несут в себе высокие риски. В краткосрочной перспективе (1-5 лет) такие вложения могут быть весьма прибыльными, учитывая текущую волатильность рынка и его чувствительность к глобальным экономическим трендам. Однако в долгосрочной перспективе (6-10 лет) криптовалюты, вероятно, столкнутся с неизбежной легализацией и интеграцией в международные нормативные системы. Это, в свою очередь, может существенно повлиять на их стоимость, поскольку в рамках более строгого регулирования криптовалюты потеряют свою уникальность как средства анонимных транзакций, что приведёт к снижению их привлекательности и ликвидности. Таким образом, несмотря на потенциальную прибыль в краткосрочной перспективе, долгосрочные инвестиции в криптовалюты крайне рискованны и нецелесообразны.

Источники:

2. TradingView. [Электронный ресурс]. URL: https://ru.tradingview.com (дата обращения: 01.12.2024).

3. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 01.12.2024).

4. Ivesting.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 01.12.2024).

5. TrendEconomy. [Электронный ресурс]. URL: https://trendeconomy.com/data/h2/Italy/TOTAL (дата обращения: 01.12.2024).

6. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

7. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

8. Герасимов В.В., Королев А.А., Герасимова Е.О. Социально-экономические изменения в условиях политических кризисов и конфликтов // Вестник Самарского муниципального института управления. – 2023. – № 4. – c. 35-44.

9. Стефанова Н.А., Королев А.А. Проблема вмешательства иностранного капитала в Российскую экономику // Основы экономики, управления и права. – 2023. – № 1. – c. 74-79. – doi: 10.51608/23058641_2023_1_74.

10. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

11. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

12. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215-234. – doi: 10.18334/eo.12.2.114676.

13. Стефанова Н.А., Королев А.А. Влияние иностранных санкций на фондовый рынок Российской Федерации // Основы экономики, управления и права. – 2023. – № 4. – c. 96-101. – doi: 10.51608/23058641_2023_4_96.

14. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

15. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

16. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

17. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

18. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

19. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3. – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

20. Кудряшов А.А., Королев А.А. Состояние финансовой системы Великобритании на фоне нестабильности на геополитическом уровне // Экономические отношения. – 2024. – № 1. – c. 107-122. – doi: 10.18334/eo.14.1.120734.

Страница обновлена: 16.07.2026 в 09:34:28

Download PDF | Downloads: 35 | Citations: 6

) Dinamika vzaimozavisimosti kriptovalyutnogo rynka i mirovoy ekonomiki v kontekste globalnyh ekonomiko-politicheskikh potryaseniy

Kudryashov A.A., Korolev A.A.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 2 (April-June 2025)

Abstract:

The presented scientific research is devoted to a comprehensive fundamental analysis of the prospects for the development of the cryptocurrency market in the short and long term. To achieve these goals, the paper conducts a study of the dynamics of changes in the market value of leading digital coins since the beginning of 2018, considered in the context of the COVID-19 pandemic and the aggravation of the global geopolitical situation in 2022. Special attention is paid to determining the level of correlation between the volatility trends of the total capitalization of the cryptocurrency market and the dynamics of key global stock indices. In conclusion, the most likely scenarios for the development of the cryptocurrency market are outlined and forecasts of the feasibility of investments in this sector for the short and long term are presented.

Keywords: crypto assets, monetary aggregates, COVID-19 pandemic, escalation of the "Ukrainian crisis", cryptocurrency, stock index

JEL-classification: E42, E44, E47

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). US and European sanctions against Russia: the turnaround of early 2022. Journal of international economic affairs. 12 (3). 367-388. doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Russia and Ukraine: together or separately?. Journal of international economic affairs. 6 (2). 33-41. doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Russia and Ukraine: opportunities and threats. Journal of international economic affairs. 6 (4). 132-143. doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Social and economic changes in the conditions of political crises and conflicts. Bulletin of the Samara Municipal Management Institute. (4). 35-44.

Geraskina A.R. (2023). The impact of anti-Russian sanctions on the global economy and contemporary international economic relations. Journal of international economic affairs. 13 (2). 221-236. doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). The impact of financial sanctions on the regulation of Russia's foreign economic activity. Journal of International Economic Affairs. 12 (2). 215–234. doi: 10.18334/eo.12.2.114676.

Kostin K.B., Shimko P.D., Sun Tsi (2022). International technology transfer in the Russian Federation and its prospects amidst sanctions. Russian Journal of Innovation Economics. 12 (4). 2169-2192. doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation. Journal of international economic affairs. 13 (4). 653-668. doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). The influence of the geopolitical situation on the transformation of the neocolonial system. Journal of international economic affairs. 13 (4). 735-750. doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). The UK financial system amid geopolitical instability. Journal of international economic affairs. 14 (1). 107-122. doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). OPEC policy in the current energy crisis. Journal of international economic affairs. 12 (4). 807-822. doi: 10.18334/eo.12.4.116844.

Stefanova N. A., Korolev A. A. (2023). Impact of foreign sanctions on the stock market of the Russian Federation. Fundamentals of Economics, Management and Law. (4). 96-101. doi: 10.51608/23058641_2023_4_96.

Stefanova N. A., Korolev A. A. (2023). The problem of foreign capital intervention in the Russian economy. Fundamentals of Economics, Management and Law. (1). 74-79. doi: 10.51608/23058641_2023_1_74.

Stefanova N.A., Korolev A.A. (2023). Instability of the us economy as a driver of the new global financial crisis. Fundamentals of Economics, Management and Law. (3(38)). 52-57. doi: 10.51608/23058641_2023_3_52.

Zimovets A.V., Klimachev T.D. (2023). Analysis and assessment of scenarios for Russia\'s socio-economic development under the sanctions embargo and unpredictable global economic trends. Journal of international economic affairs. 13 (1). 181-202. doi: 10.18334/eo.13.1.117207.