Перспективы развития финансовой системы Французской Республики в контексте обострения мировой геополитической обстановки

Пальмов С.В.1,2, Королев А.А.1

1 Поволжский государственный университет телекоммуникаций и информатики, ,

2 Самарский государственный технический университет, ,

Скачать PDF | Загрузок: 54

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 2 (Апрель-июнь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=67903451

Аннотация:

Аннотация

Данная научная работа посвящена исследованию перспектив экономики Французской Республики в краткосрочном и долгосрочном периодах на фоне эскалации мировой геополитической обстановки в 2022 году. Для достижения представленной цели проводится фундаментальный анализ изменения тенденций экономической системы Франции в связи с экономико-политическими потрясениями, наблюдаемыми с 2019 по 2024 года на примере динамики волатильности ключевых финансовых индикаторов, характеризующих состояние финансовой системы страны на макроуровне, изменения чистой прибыли доминирующих компаний и рыночной стоимости ведущих отраслевых биржевых индексов рассматриваемой страны. Следующим шагом коллектива авторов является проведение двух математических анализов для выявления зависимости экономической системы Франции от США. В заключении научного исследования рассматриваются наиболее вероятные сценарии развития финансовой системы Французской Республики в краткосрочном и долгосрочном периодах с учётом формирования новых мировых экономических и политических реалий на почве эскалации геополитического кризиса в феврале 2022 года.

Ключевые слова: Французская Республика, финансовые показатели, биржевой индекс, транснациональные корпорации, торговые связи

JEL-классификация: F10, O24, L80

Введение

Французская Республика, безусловно, занимает ведущее положение среди экономических систем Европейского Союза. В 2022 году ее ВВП, в постоянных международных долларах за 2017 год, достиг 3,12 триллионов, составляя тем самым 15,17% от общего объема экономики ЕС, оцениваемого в 20,57 триллионов [1]. Так же рассматриваемая страна формально занимает доминирующее положение в ООН, позволяющем ей накладывать вето на любую резолюцию (стоит отметить, что эта привилегия, кроме Франции, доступна лишь четырем другим государствам: Великобритании, США, КНР и Российской Федерации).

Однако, несмотря на упомянутые экономические и геополитические возможности, идеологическо-экономический курс Французской Республики имеет достаточно высокую степень аффилированности, выраженную в транспарентной аддикции от политических решений правительства США, партикулярно занимающего лидирующее положение среди стран блока «НАТО» на перманентной основе. [2] [3] [4]

На начало 2024 года Франция фактически лишилась возможности принимать самостоятельные решения на мировой политической арене и на этом фоне была вынужденно принять активное участие в геополитическом кризисе, обострившемся в феврале 2022 года на стороне США. [5] [6] [7]

Актуальность проводимого научного изыскания заключается в экономико-политических потрясениях, наблюдаемых в мировой эконмической системе в связи с пандемией COVID-19 и эскалацией «Украинского кризиса» в феврале 2022 года. С начала представленного промежутка времени можно наблюдать формирование нового экономического и политического строя. В связи с этим всесторонний фундаментальный анализ изменения тенденций волатильности ключевых макроэкономических показателей Французской Республики, являющейся одним из лидеров Евросоюза, позволит оценить влияние упомянутых раннее геополитических изменений на финансовую систему Евросоюза и причин неспособности данного государства принимать самостоятельные решения, касающиеся внешней и внутренней политики.

Изученность проблемы:

Фундаментальный анализ проблематики «Украинского кризиса» представлен в научных изысканиях следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [2], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р. [3], Шабловский, В. С. [4].

Вопрос о влиянии экономико-политических потрясений на фоне пандемии COVID-19 и эскалации геополитического кризиса в 2022 году рассматривается в работах следующих авторов: Гераськина А.Р. [5], Костин К.Б., Шимко П.Д., Сун Ци [6], Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [7], Кудряшов А.А., Королев А.А. [8], Городнова Н.В., Домников А.Ю. [9], Зимовец А.В., Климачев Т.Д. [10], Кудряшов А.А., Королев А.А. [11], Стефанова Н.А., Королев А.А. [12], Маркелова Э.А. [13]

Проблематикой проводимого исследования является полномасштабная конверсия глобального экономического и политического строя на фоне пандемии COVID-19 и начала в 2022 году беспрецедентного экономико-идеологического противостояния стран Североатлантического альянса и Евросоюза с Российской Федерацией, спровоцировавших начало «геополитического хауса» в мире. Так, с начала эскалации «Украинского кризиса» международные организации, созданные для поддержания и укрепления международного мира и безопасности (например, ООН), фактически утратили возможности оказывать влияние практически на все региональные конфронтации. Анализ финансовой системы Франции позволит оценить влияние геополитического кризиса на экономическую систему ЕС и выявит причины крайне проамериканской доктрины, преобладающей в правительстве Эмманюэля Макрона.

Целью данной работы является определение тенденций изменения финансовой системы Французской Республики в краткосрочном и долгосрочном периоде на фоне обострения мировой геополитической обстановки в 2022 году. Для нахождения ответа, имеющего высокую степень аутентичности и недопущении апокрифичных суждений, необходимо выполнить следующий перечень задач:

1. Проанализировать влияние пандемии COVID-19 и нестабильности на геополитическом уровне в совокупности на изменение тенденций ключевых финансовых показателей Франции.

2. Провести анализ изменения тенденций волатильности основных биржевых индексов Французской Республики и изменений чистой прибыли её ведущих транснациональных компаний.

3. Осуществить фундаментальный анализ зависимости экономической системы данного государства от США на примере изменения тенденций ВВП и уровня инфляции в упомянутых странах.

Научной новизной данного исследования является всесторонний фундаментальный анализ основных макроэкономических показателей Французской Республики в контексте с пандемией COVID-19 и эскалацией политической нестабильности на Украине, а также проведение математического анализа причин высокой степени аддикции Евросоюза от США на примере Франции.

В работе выдвинута гипотеза, касающаяся влияния глобальных экономико-политических потрясений, наблюдаемых с начала 2019 года, на увеличение степени аффилирвоаности между идеологическим курсом США и Французской Республики, и на этой почве потерей последней своего национального суверенитета.

При проведении исследования коллективом авторов использовались следующие научные методы: дедуктивный метод, индуктивный метод, метод изучения информационных материалов, метод математического анализа, метод статистического анализа, графический метод, аналитический метод.

Влияние пандемии COVID-19 и нестабильности на геополитическом уровне в совокупности на изменение тенденций ключевых финансовых показателей Франции

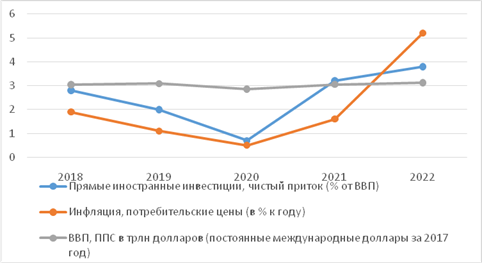

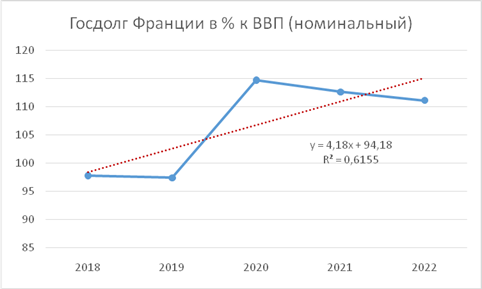

Рассматривая влияние экономических и политических потрясений в мировой финансовой системе с начала 2019 года [8] [9] [10], можно заметить, что в целом они оказали достаточно чувствительное влияние на экономическую систему Франции. Как можно видеть на графиках (рисунок 1-2), основные макроэкономические показатели Франции с 2018-2023 года имели достаточно амфиболичную динамику. Пандемия COVID-19 спровоцировала снижение уровня ВВП Французской Республики в 2020 году, однако, в целом он имел положительную динамику (линия тренда восходящая, коэффициент аппроксимации равен 0,0351). Стоит отметить, что в 2020 году наблюдалось снижение прямых иностранных инвестиций, которое сопровождалось падением уровня инфляции в стране. Это было аффилированно с ростом в представленный год государственного долга Франции.

Политическое руководство упомянутой Республики на фоне снижения иностранных инвестиционных вложении и начала рецессии в 2020 году (выраженное в отрицательной динамике ВВП) увеличивало объём привлечённых кредитных средств для стабилизации ситуации на макроуровне, что провоцировало акселерацию аугментации национального долга.

В 2022 году в связи с началом экономико-политического противостояния стран Североатлантического альянса и Евросоюза с Российской Федерацией уровень инфляции во Франции вырос до 5,2 процентов годовых против 1,6 процента годом ранее [11] [12] [13]. Другие финансовые показатели с начала нестабильности на геополитическом уровне имели положительную динамику (ВВП, инвестиционные вложения зарубежных экономических структур и государственный долг).

В целом, за данный временной интервал рассматриваемые показатели имели тренд на повышение, коэффициент достоверности у инфляции варьируется на уровне 0,3747, у прямых иностранных вложений он составляет 0,1778, а у госдолга – 0,6155.

Рисунок 1. Динамика волатильности прямых иностранных инвестиций (в % от ВВП), инфляции и ВВП Франции с 2018 по 2023 года.

Figure 1. Dynamics of volatility of foreign direct investment (in % of GDP), inflation and GDP of France from 2018 to 2023.

Источник: составлено авторами на основе [1]

Рисунок 2. Динамика волатильности государственного долга Франции в процентах от ВВП с 2018 по 2023 года.

Figure 2. Dynamics of French public debt volatility as a percentage of GDP from 2018 to 2023.

Источник: составлено авторами на основе [1]

Относительно стабильная ситуация в стране объясняется достаточно жесткой монетарной политикой ЕЦБ и поиском новых торговых партнеров правительством Евросоюза с целью компенсации потерянных экономических ресурсов из России.

Для полного анализа состояния финансовой системы Франции, стоит провести фундаментальный анализ колебаний индекса потребительских цен и главной процентной ключевой ставки Европейского союза. Рассматривая упомянутые финансовые величины, можно заметить достаточно отрицательную динамику. Как можно видеть на рисунке 3, индекс потребительских цен во Французской Республике имел в 2020 году тенденцию на рост, однако она не сравнима по своим масштабам с повышением данного статистического показателя, отображающего изменение стоимости набора определенных товаров и услуг, с 2022 годом (в целом линия тренда восходящая, коэффициент аппроксимации равен 0,6353).

Рисунок 3. Динамика волатильности индекса потребительских цен во Франции с января 2019 по январь 2024 года.

Figure 3. Dynamics of volatility of the consumer price index in France from January 2019 to January 2024.

Источник: составлено авторами на основе [14]

Стоит отметить, что рост и относительная стабилизация макроэкономических показателей Франции во второй половине 2023 года связана с перманентным повышением ключевой процентной ставки Евросоюза, регулирующим экономическим институтом ЕС – Европейским центральным банком. (рисунок 4)

С начала 2019 года, несмотря на пандемию COVID-19, упомянутая регулирующая организация не предпринимала радикальных мер по стабилизации ситуации в финансовой системе Европейского союза, но со второй половины 2022 года придерживается жесткой монетарной политики (в совокупности за рассматриваемый временной интервал линия тренда у ключевой процентной ставки ЕЦБ восходящая, коэффициент достоверности варьируется на отметке 0,6389).

Рисунок 4. Динамика волатильности главной процентной ставки Европейского союза с января 2019 года по январь 2024 года.

Figure 4. The dynamics of volatility in the main interest rate of the European Union from January 2019 to January 2024.

Источник: составлено авторами на основе [14]

Анализ тенденций волатильности основных биржевых индексов Французской Республики и изменений чистой прибыли её ведущих транснациональных компаний

Проводя фундаментальное исследование изменения тенденций волатильности изменений чистой прибыли доминирующих транснациональных корпораций Франции на примере десяти ведущих её коммерческих организаций по статистике Global 2000 на 2022 год, лидирующих по показателям объема продаж, прибыли, рыночной стоимости и активам, можно заметить достаточно положительную динамику на 2022 год, выраженную в росте сальдо и чистой прибыли по сравнению с базисным временным периодом (2021 год). (таблица 1)

Таблица 1.

Изменение динамики чистой прибыли у десяти ведущих национальных компаний Французской Республики в 2022 году по сравнению с 2021 годом.

Table 1.

Net profit dynamics changes among the top ten national companies in the French Republic from 2021 to 2022.

|

Название компании

|

Основанная отрасль функционирования

|

Чистая прибыль за 2021 год в евро

(млрд)

|

Чистая прибыль за 2022 год в евро

(млрд)

|

Изменение в %

|

|

TotalEnergies

|

Газ

и нефть

|

16,03

|

20,53

|

+ 28,072364

|

|

BNP Paribas

|

Банковские услуги

|

9,49

|

10,20

|

+ 7,48156

|

|

LVMH Moët Hennessy

Louis Vuitton

|

Текстиль и одежда

|

12,04

|

14,08

|

+ 16,943522

|

|

AXA Group

|

Страхование

|

7,29

|

6,67

|

- 8,504801

|

|

Sanofi

|

Фармацевтические компании

|

6,22

|

8,37

|

+ 34,565916

|

|

AIRBUS

|

Аэрокосмическая и оборонная

промышленность

|

4,21

|

4,25

|

+ 0,950119

|

|

Credit Agricole

|

Банковские услуги

|

5,49

|

5,03

|

- 8,378871

|

|

VINCI

|

Строительство и проектирование

|

2,6

|

4,26

|

+ 63,846154

|

|

L'Oréal

|

Товары и услуги личного пользования и

хозяйственного назначения

|

4,6

|

5,71

|

+ 24,130435

|

|

Schneider Electric

|

Оборудование, инструменты, автомобили

большой грузоподъемности, железнодорожный и водный транспорт

|

3,2

|

3,48

|

+ 8,75

|

Источник: составлено авторами на основе [14]

В основном, снижение прибыли среди упомянутых предприятий наблюдалось в «банковской» отрасли экономической системы страны (компании AXA Group и Credit Agricole) в связи с представленной выше рецессией в финансовой системе Европы, которая негативно отобразилась на слабозащищенных отраслях экономики государства.

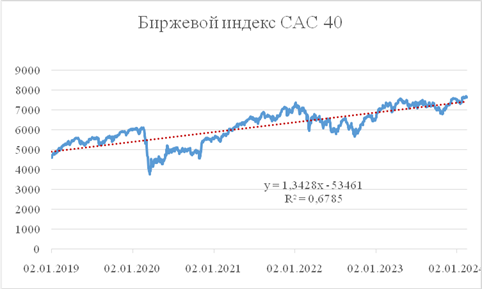

Возвращаясь к вопросу о влиянии геополитического кризиса, наблюдаемого с февраля 2022 года на биржевые индексы Франции, можно заметить достаточно неоднозначную тенденцию. Подтверждением представленной информации служит изменение рыночной стоимости основного фондового индекса Франции (биржевой индекс CAC 40). Несмотря на негативную волатильность в 2020 и 2022 годах, в целом он имел положительную динамику (линия тренда восходящая, коэффициент достоверности равен 0,6785). (рисунок 5)

Рисунок 5. Изменение рыночной стоимости ведущего биржевого фондового индекса Французской Республики с 1 января 2019 года по 14 февраля 2024 года.

Figure 5. The change in the market value of the leading stock exchange index in the French Republic between January 1, 2019, and February 14, 2024.

Источник: составлено авторами на основе [14]

Стоит отметить, что среди отраслевых биржевых индексов данной страны за указанный временной интервал в подавляющем большинстве случаев наблюдался схожий тренд на рост. (таблица 2)

Таблица 2.

Изменение тенденций динамики ведущих биржевых отраслевых индексов Французской Республики с 1 января 2019 года по 14 февраля 2024 года.

Table 2.

Changing trends in the dynamics of the leading stock exchange industry indices in the French Republic from January 1, 2019 to February 14, 2024.

|

Название отраслевого буревого индекса

|

Название отрасли

|

Линия тренда

|

Коэффициент аппроксимации

|

|

CAC Oil & Gas

|

Нефтегазовая

|

Восходящая

|

0,284

|

|

CAC Basic Materials

|

Основные материалы

|

Восходящая

|

0,7728

|

|

CAC Industrials

|

Промышленность

|

Восходящая

|

0,4728

|

|

CAC Consumer Goods

|

Потребительские товары

|

Восходящая

|

0,7946

|

|

CAC Health Care

|

Здравоохранение

|

Восходящая

|

0,4676

|

|

CAC Consumer Service

|

Обслуживание потребителей

|

Нисходящая

|

0,1205

|

|

CAC Financials

|

Финансы

|

Восходящая

|

0,2135

|

|

CAC Technology

|

Технологии

|

Восходящая

|

0,6133

|

|

CAC Utilities

|

Утилиты

|

Восходящая

|

0,4263

|

Источник: составлено авторами на основе [14]

Исключением можно считать сектор «обслуживания потребителей», в котором из-за нестабильности в финансовой системе стран-участниц Европейского союза с начала аугментации темпов распространения коронавирусной инфекции COVID-19 и усугубления состояния геополитического кризиса в феврале 2022 года, наблюдается спад рыночной стоимости.

Заслуживает внимание тот факт, что за анализируемый промежуток времени объём промышленного производства Франции практически не изменился – имея нейтральную динамику, за исключением краткосрочного экономического цикла в 2020 году. (рисунок 6)

Рисунок 6. Изменения объёма промышленного производства во Французской Республике с 1 января 2019 года по 14 февраля 2024 года.

Figure 6. Changes in industrial production in the French Republic from January 1, 2019 to February 14, 2024.

Источник: составлено авторами на основе [14]

Как можно видеть на рисунке 7, колебания сальдо торгового баланса Франции, в совокупности, имеют нисходящий тренд (коэффициент аппроксимации варьируется на отметке 0,4132). Это тесно аффилированно с мировой пандемией COVID-19, когда в 2020 году «карантинный период» в мировой экономике привел к снижению торговых отношений во всём мире (в 2020 году стоимость экспорта из Франции снизилась на 12,18 процентов, а цена импорта упала на 9,39 процента), что спровоцировало снижение торгового дефицита. Однако, после улучшения эпидемиологической ситуации в мире и снижения торговых связей с Российской Федерацией, ситуация торговой зависимости ухудшилась. В 2022 году экспорт товаров из Французской Республики в Россию снизился на 56,98 процентов, но импорт в упомянутое государство вырос на 39,18 процентов. Стоит отметить, что рост импортируемых товаров и услуг из Российской Федерации во Францию в 2022 году является «мнимым» в связи со скачками цен на природные ресурсы, которые превалируют в торговой политике России (например, доля товаров относящихся к категории «топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные» в импорте РФ во Францию в 2022 году занимала доминирующее положение 14 216 997 409,61 долларов, при условии общей стоимости импортируемых экономических ресурсов – 15 859 984 616,66 долларов).

Рисунок 7. Динамика изменения сальдо торгового баланса Франции с 1 января 2019 года по 14 февраля 2024 года.

Figure 7. Dynamics of changes in the French trade balance from January 1, 2019 to February 14, 2024.

Источник: составлено авторами на основе [14]

Состояние в экономике Франции на начало 2024 года достаточно стабильное, несмотря на рост торговой зависимости от других государств и жесткой монетарной политики. В целом же представленная ситуация является доказательством «подавляемой рецессии», чему свидетельствует рост денежной массы на макроуровне. Так, с декабря 2018 года по декабрь 2023 года рост финансовых агрегатов в евро во внутренней финансовой системе Франции составил 38,395 процентов (с 2,542 трлн евро на 1 декабря 2022 года по 3,518 трлн евро на 1 декабря 2023 года) и рекордное повышение ключевой процентной ставки ЕЦБ.

Фундаментальный анализ зависимости экономической системы данного государства от США на примере изменения тенденций ВВП и уровня инфляции в упомянутых странах

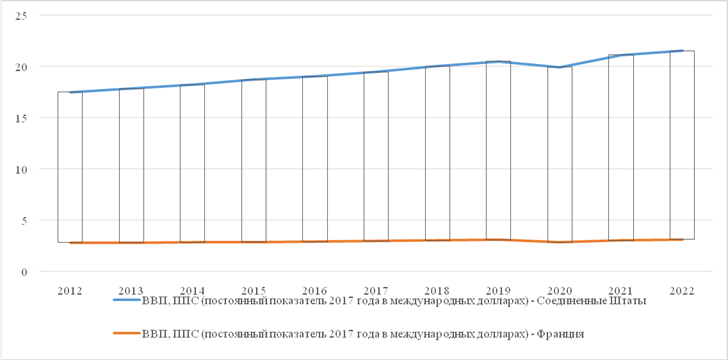

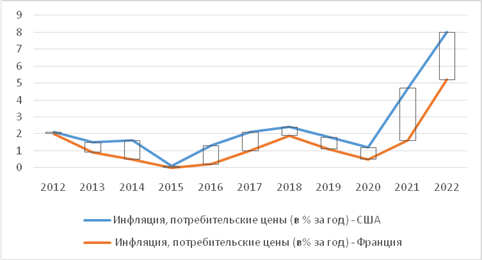

Отвечая на вопрос о степени аддикции экономической системы Французской Республики от тенденции финансовой системы Соединённых Штатов Америки, необходимо провести два математических анализа – сравнить изменение динамики и коэффициента аппроксимации у ВВП и инфляции во Франции и США, а так же провести сравнительное исследование упомянутых основных макроэкономических показателей посредством непараметрического метода – ранговая корреляция Спирмена. (рисунок 8-9)

Рисунок 8. Тенденции изменения динамики ВВП США и Франции в международных долларах 2017 года с 2012 года по 2022 год.

Figure 8. Trends in the dynamics of GDP of the United States and France in international dollars in 2017 from 2012 to 2022.

Источник: составлено авторами на основе [1]

Рисунок 9. Тенденции изменения динамики инфляции США и Франции с 2012 года по 2022 год.

Figure 9. Trends in the dynamics of inflation in the United States and France from 2012 to 2022.

Источник: составлено авторами на основе [1]

Результаты всестороннего сравнительного математического анализа ВВП Французской Республики и США за период с 2012 по 2022 года показывают, что оба финансовых показателя имели положительную динамику роста. Коэффициенты достоверности для ВВП Франции и США составляют соответственно 0,6526 и 0,9639.

Для определения коэффициента ранговой корреляции Спирмена были выполнены следующие шаги:

1) Ранжирование значений А и В. Их ранги занесены в колонки «Ранг А» и «Ранг В»;

2) Произведен подсчет разности между рангами А и В (колонка d);

3) Возведение каждой разности d в квадрат (колонка d2);

4) Подсчитана сумма квадратов;

5) Произведен расчет коэффициента ранговой корреляции ρ по формуле:

6) Определены критические значения.

Данные вычисления представлены в таблице 3.

Таблица 3.

Расчет коэффициента ранговой корреляции Спирмена между ВВП США и ВВП Франции.

Table 3.

Calculation of Spearman's rank correlation coefficient between US GDP and French GDP.

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

17,51

|

1

|

2,81

|

1

|

0

|

0

|

|

2

|

17,84

|

2

|

2,83

|

2

|

0

|

0

|

|

3

|

18,24

|

3

|

2,85

|

3

|

0

|

0

|

|

4

|

18,74

|

4

|

2,88

|

5

|

-1

|

1

|

|

5

|

19,05

|

5

|

2,92

|

6

|

-1

|

1

|

|

6

|

19,48

|

6

|

2,98

|

7

|

-1

|

1

|

|

7

|

20,05

|

8

|

3,04

|

8

|

0

|

0

|

|

8

|

20,51

|

9

|

3,09

|

10

|

-1

|

1

|

|

9

|

19,94

|

7

|

2,86

|

4

|

3

|

9

|

|

10

|

21,13

|

10

|

3,05

|

9

|

1

|

1

|

|

11

|

21,54

|

11

|

3,12

|

11

|

0

|

0

|

|

Суммы

|

|

66

|

|

66

|

0

|

14

|

Источник: составлено авторами на основе [1]

Для вычисления коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений.

В данном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Итак, коэффициент корреляции Спирмена равен 0,9364, что указывает на очень сильную положительную корреляцию между двумя переменными А и В.

В результате, несмотря на заметные различия в численных значениях, дополнительный анализ с использованием ранговой корреляции Спирмена выявил высокую степень аффилированности, достигающую 0,9364 по шкале Чеддока, что классифицируется как "весьма высокая" значимость. Различия в результатах обусловлены способностью Соединённых Штатов Америки контролировать выпуск доллара как мировой валюты и использовать его в качестве ключевого экономико-политического инструмента для стабилизации ситуации на макроуровне путем эмиссии новых национальных валют. Эта возможность отсутствует у Франции.

Похожая ситуация наблюдается при сравнении уровня девальвации государственных денежных агрегатов (инфляция). Темпы инфляции в США и Франции имеют идентичный курс на восхождение (коэффициент достоверности равен 0,406 и 0,2275), однако, математический анализ корреляции Спирмена, показал результат 0,909 (таблица 4).

Таблица 4.

Расчет коэффициента ранговой корреляции Спирмена между инфляцией потребительских цен США и Франции.

Table 4.

Calculation of Spearman's rank correlation coefficient between US and French consumer price inflation.

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

2,1

|

7,5

|

2

|

10

|

-2,5

|

6,25

|

|

2

|

1,5

|

4

|

0,9

|

5

|

-1

|

1

|

|

3

|

1,6

|

5

|

0,5

|

3,5

|

1,5

|

2,25

|

|

4

|

0,1

|

1

|

0

|

1

|

0

|

0

|

|

5

|

1,3

|

3

|

0,2

|

2

|

1

|

1

|

|

6

|

2,1

|

7,5

|

1

|

6

|

1,5

|

2,25

|

|

7

|

2,4

|

9

|

1,9

|

9

|

0

|

0

|

|

8

|

1,8

|

6

|

1,1

|

7

|

-1

|

1

|

|

9

|

1,2

|

2

|

0,5

|

3,5

|

-1,5

|

2,25

|

|

10

|

4,7

|

10

|

1,6

|

8

|

2

|

4

|

|

11

|

8

|

11

|

5,2

|

11

|

0

|

0

|

|

Суммы

|

|

66

|

|

66

|

0

|

20

|

Источник: составлено авторами на основе [1]

В данном случае:

![]()

![]()

![]()

![]()

Итак, ранговая корреляция Спирмена для данных составляет примерно 0,9091.

Таким образом, коэффициент корреляции Спирмена между переменными А и В составляет 0,9091, что указывает на сильную положительную корреляцию между этими переменными.

Проведенные математические анализы доказывают высокую степень взаимосвязи между США и Францией, выраженную в транспарентной аддикции финансовой системы «Пятой Республики» от Соединенных Штатов Америки.

Заключение

В заключении работы можно ответить на вопрос научного изыскания касающегося перспектив тенденций финансовой системы Французской Республики в краткосрочном и долгосрочном периоде в контексте с геополитическим кризисом, наблюдаемым с февраля 2022 года. Проведя всесторонний фундаментальный анализ волатильности динамики основных экономических показателей Франции с начала пандемии коронавирусной инфекции по февраль 2024 года, в котором наблюдается полномасштабная аброгация мировых экономико-политических устоев, и сравнив их степень аддикции от изменения ключевых индикаторов народного хозяйства США, можно сделать вывод о достаточно неоднозначных перспективах. В краткосрочном периоде, с высокой долей вероятности, экономика Франции имеет шансы для полного подавления внутренней рецессии. Это связанно с тем, что на 2024 год наблюдается серьёзное улучшение работы механизма по обходу санкций против Российской Федерации, который позволил странам ЕС получать экономические ресурсы из России (например, через нейтральные государства – Индия, ОАЭ, Азербайджан и т.д.) и налаживанием торговых отношений со странами, способными компенсировать снизившийся товарооборот с РФ (например, страны ОПЕК или ряд государств ОПЕК+). Но в долгосрочном периоде это приведет к кардинальной аугментации зависимости от товаров из «третьих стран» и от идеологического курса США в связи с повышением экономической аддикции. Последний фактор аффилирован с тем, что после разрыва экономико-политических отношений Франция, как и другие участники ЕС, фактически добровольно увеличила свою зависимость от США и Китая. Основным направлением экспорта товаров из Европейского союза в 2022 году стали США с долей 21 процент, при этом США заняли второе место по импорту товаров и услуг в Евросоюз – 12,3 процентов от всех закупаемых экономических ресурсов ЕС. Так же на европейских рынках превалируют ресурсы из КНР – 9,57 процентов экспорта Евросоюза и 21 процент импорта [15]. На сегодняшний день за гегемонию над странами Европейского союза фактически «конкурируют» США и Китайская Народная Республика. В настоящей момент Соединены Штаты Америки смогли навязать ЕС доминирование доллара и на этой почве спровоцировать увеличение зависимости финансовой системы государств Евросоюза от себя. Подтверждением выше сказанному служит мартовский кризис 2023 года в экономической системе США, когда рецессия в банковской отрасли Америки существенно затронула и ЕС – на начало 2024 года Евросоюз фактически вынужден поддерживать экономику Соединенных Штатов Америки, опасаясь, что в противном случае нестабильность в финансовом секторе США распространится и на него. В связи с этим долгосрочные перспективы Франции напрямую зависят от состояния народного хозяйства США, которое в настоящее время достаточно лабильно.

Источники:

2. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

3. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

4. Шабловский В.С. Отношения России и НАТО в контексте кризиса на Украине // Постсоветские исследования. – 2019. – № 2. – c. 1032-1041.

5. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

6. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

7. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

8. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

9. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215-234. – doi: 10.18334/eo.12.2.114676.

10. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

11. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

12. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3(38). – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

13. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

14. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 15.02.2024).

15. TrendEconomy. [Электронный ресурс]. URL: https://trendeconomy.ru/ (дата обращения: 15.02.2024).

Страница обновлена: 17.07.2026 в 11:52:26

Download PDF | Downloads: 54

Prospects for the development of the financial system of the French Republic in the context of the aggravation of the global geopolitical situation

Palmov S.V., Korolev A.A.Journal paper

Journal of International Economic Affairs

Volume 14, Number 2 (April-June 2024)

Abstract:

The article is devoted to the study of the prospects of the economy of the French Republic in the short and long term against the background of the escalation of the global geopolitical situation in 2022. To achieve the presented goal, a fundamental analysis of changes in the trends of the French economic system in connection with the economic and political upheavals observed from 2019 to 2024 is carried out. The dynamics of the volatility of key financial indicators characterizing the financial system of the country at the macro level, changes in the net profit of dominant companies and the market value of the leading industrial stock indices of the country are discussed as an example.

In the next step, the authors carry out a mathematical analysis to determine the dependence of the French economic system on the United States.

In conclusion, the authors discuss the most likely scenarios for the development of the financial system of the French Republic in the short and long term, taking into account the formation of new global economic and political realities due to the escalation of the geopolitical crisis in February 2022.

Keywords: French Republic, financial indicator, stock index, multinational corporation, trade relations

JEL-classification: F10, O24, L80

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). Sanktsionnaya politika SShA i evropeyskikh stran v otnoshenii Rossii: povorot nachala 2022 goda [US and European sanctions against Russia: the turnaround of early 2022]. Journal of international economic affairs. 12 (3). 367-388. (in Russian). doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Rossiya i Ukraina: vmeste ili porozn? [Russia and Ukraine: together or separately?]. Journal of international economic affairs. 6 (2). 33-41. (in Russian). doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Rossiya i Ukraina: vozmozhnosti i ugrozy [Russia and Ukraine: opportunities and threats]. Journal of international economic affairs. 6 (4). 132-143. (in Russian). doi: 10.18334/eo.6.4.37382.

Geraskina A.R. (2023). Vliyanie antirossiyskikh sanktsiy na mirovuyu ekonomiku i sovremennye mezhdunarodnye ekonomicheskie otnosheniya [The impact of anti-Russian sanctions on the global economy and contemporary international economic relations]. Journal of international economic affairs. 13 (2). 221-236. (in Russian). doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). Vliyanie finansovyh sanktsiy na regulirovanie vneshneekonomicheskoy deyatelnosti Rossii [The impact of financial sanctions on the regulation of Russia’s foreign economic activity]. Journal of international economic affairs. 12 (2). 215-234. (in Russian). doi: 10.18334/eo.12.2.114676.

Investing.com. Retrieved February 15, 2024, from https://ru.investing.com/

Kostin K.B., Shimko P.D., Sun Tsi (2022). Mezhdunarodnyy transfer tekhnologiy v Rossiyskoy Federatsii i ego perspektivy v sovremennyh usloviyakh sanktsionnyh ogranicheniy [International technology transfer in the Russian Federation and its prospects amidst sanctions]. Russian Journal of Innovation Economics. 12 (4). 2169-2192. (in Russian). doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analiz i otsenka tendentsiy mirovyh birzhevyh indeksov v kontekste eskalatsii ukrainskogo krizisa [Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation]. Journal of international economic affairs. 13 (4). 653-668. (in Russian). doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Vliyanie geopoliticheskoy obstanovki na transformatsiyu neokolonialnoy sistemy [Influence of the geopolitical situation on the neocolonial system transformation]. Journal of international economic affairs. 13 (4). 735-750. (in Russian). doi: 10.18334/eo.13.4.119283.

Markelova E.A. (2022). Politika OPEK v usloviyakh sovremennogo energeticheskogo krizisa [OPEC policy in the current energy crisis]. Journal of international economic affairs. 12 (4). 807-822. (in Russian). doi: 10.18334/eo.12.4.116844.

Shablovskiy V.S. (2019). Otnosheniya Rossii i NATO v kontekste krizisa na Ukraine [Relations between Russia and NATO in the context of the crisis in Ukraine]. Post-Soviet research. (2). 1032-1041. (in Russian).

Stefanova N.A., Korolev A.A. (2023). Nestabilnost ekonomiki SShA kak drayver novogo mirovogo finansovogo krizisa [Instability of the US economy as a driver of the new global financial crisis]. Fundamentals of Economics, Management and Law. (3(38)). 52-57. (in Russian). doi: 10.51608/23058641_2023_3_52.

TrendEconomy. (in Russian). Retrieved February 15, 2024, from https://trendeconomy.ru/

World Bank Group. Retrieved February 15, 2024, from https://www.worldbank.org/en/home

Zimovets A.V., Klimachev T.D. (2023). Analiz i otsenka stsenariev sotsialno-ekonomicheskogo razvitiya Rossii v usloviyakh sanktsionnoy blokady i nepredskazuemosti globalnyh trendov mirovoy ekonomiki [Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends]. Journal of international economic affairs. 13 (1). 181-202. (in Russian). doi: 10.18334/eo.13.1.117207.