Применение специальных экономических знаний при выявлении налоговых правонарушений

Городнова Н.В.1![]() , Маннанова Л.Р.1

, Маннанова Л.Р.1![]()

1 Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, ,

Скачать PDF | Загрузок: 37

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82909626

Аннотация:

Актуальность темы исследования обусловлена необходимостью строгого соблюдения налогового законодательства и обеспечения справедливого налогообложения. Использование специальных экономических знаний позволяет более точно интерпретировать нормы налогового права, выявлять случаи их нарушения и обеспечивать правовое регулирование налоговых отношений. В работе предпринята попытка решения проблемы совершенствования налоговой системы за счет внедрения нового инновационного инструментария, а также применения экономических экспертиз в процессе выявления налоговых правонарушений и преступлений. Научный результат работы заключается в исследовании, систематизации и уточнении понятия «налоговые преступления», разграничении смежных понятий «налоговые преступления» и «налоговые правонарушения», обобщении новых, современных подходов налоговых органов в процессе выявления и предотвращения налоговых правонарушений. Сделан вывод о том, что внедрение инновационного информационного обеспечения и технологий является важнейшим фактором эффективного управления налоговыми потоками, повышающим точность сборов, способствующим уменьшению вероятности ошибок и снижению числа уклонений от налогов, симбиоз юриспруденции и экономики создает новые возможности для борьбы с налоговыми правонарушениями. Полученные результаты могут быть полезны сотрудникам Федеральной налоговой службы, экспертам в сфере налогообложения, специалистам, изучающим проблемы финансово-валютной системы, судебным экспертам, практикующим юристам, а также государственным органам власти, реализующим проекты цифровой трансформации российской экономики.

Ключевые слова: налоги, налоговые правонарушения, налоговый контроль, камеральные проверки, экономические экспертизы, Big Data, искусственный интеллект, бюджет

JEL-классификация: K34, H22, E62, L86

Введение. Актуальность темы исследования. Актуальность рассматриваемой темы не вызывает сомнений. Эффективный контроль налоговых правонарушений требует глубоких экономических знаний и понимания особенностей налогового законодательства. Успешная борьба с налоговыми нарушениями заключается не только в выявлении фактов злоупотреблений, но и в создании системы профилактики, основанной на анализе данных и прогнозировании рисков.

Налоговые органы должны активно использовать современные технологии и методы анализа в целях своевременного реагирования на выявленные нарушения, а также предотвращения их появления. Важным аспектом данного процесса является повышение квалификации специалистов, работающих в сфере налогового контроля, что обеспечит более высокий уровень знаний в области налогообложения и связанных с ним рисков.

Применение специальных экономических знаний в целях выявления налоговых правонарушений становится важной составляющей современного налогового контроля. Судебные эксперты, обладая глубокими знаниями в области финансовых механизмов и бухгалтерского учёта, способны обнаруживать аномалии и несоответствия, которые могут указывать на попытки уклонения от уплаты налогов. Их навыки позволяют не только проводить детальный анализ данных, но и эффективно интерпретировать полученные результаты, что помогает налоговым органам принимать обоснованные решения.

С учётом увеличения сложности финансовых схем и растущей глобализации экономики необходимость привлечения экономических экспертов и аналитиков к процессу выявления нарушений становится ещё более актуальной. Важным аспектом является также дальнейшее образование таких специалистов, что позволит им оставаться в курсе последних изменений в налоговом законодательстве и современных вычислительных технологий.

Таким образом, симбиоз юриспруденции и экономики создаёт новые возможности для борьбы с налоговыми правонарушениями. Эффективное сочетание специальных экономических знаний не только улучшает качество налогового контроля, но и способствует созданию более справедливой финансовой среды в стране.

Цель работы заключается в исследовании использования специальных экономических знаний при выявлении налоговых правонарушений и совершенствовании системы налогового контроля.

Научный результат состоит в исследовании, систематизации, и уточнении понятия «налоговые преступления», разграничении смежных понятий «налоговые преступления» и «налоговые правонарушения» по ключевым критериям, обобщении новых, современных подходов и экономических знаний в процессе выявления и предотвращения налоговых правонарушений.

Исследовательская гипотеза: 1) применение экономических экспертиз в процессе выявления налоговых преступлений является эффективным инструментом, способствующим обеспечению финансовой прозрачности и справедливости в налоговой системе; 2) экономические экспертизы способствуют выявлению нарушений законодательства, позволяют анализировать структуру и динамику финансовых потоков, что является ключевым аспектом в борьбе с налоговыми правонарушениями.

Методологической основой данной работы послужили частные научные методы: исторический (использовался для анализа процессов формирования и развития института специальных знаний), сравнительно-правовой (применялся для обоснования целей использования специальных бухгалтерских знаний в ходе расследования налоговых правонарушений и преступлений), логический (способствовал теоретическому анализу содержания и разработке ряда понятий, относящихся к предмету исследования) и другие.

Сделан вывод о том, что информационное обеспечение системы налогового контроля, современные технологии и аналитические инструменты являются важнейшими факторами эффективного управления налоговыми потоками, значительно повышают точность сборов, уменьшают вероятность ошибок и снижают уровень уклонения от налогов.

Основная часть.

В действующем уголовном законодательстве Российской Федерации отсутствует понятие «налоговое преступление». Поскольку законодатель не предоставляет легального определения этого термина, следует обратиться к определениям, предоставленным учёными и специалистами в области юриспруденции. Понятие «преступление» законодательно закреплено в статье 14 Уголовного Кодекса Российской Федерации – «виновно совершённое общественно опасное деяние, запрещённое уголовным законодательством под угрозой наказания» [1]. В статье 106 Налогового Кодекса Российской Федерации раскрывается понятие «налоговое правонарушение» – «виновно совершённое противоправное деяние налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое установлена ответственность» [2]. В Налоговом и уголовном кодексах РФ представлен полный список способов совершения налоговых правонарушений и преступлений. В частности, к ним относятся неподача налоговой декларации и иных документов, а также внесение в такие документы заведомо ложной информации. В работе проанализированы и систематизированы дефиниции «налоговые преступления» (таблица 1).

Таблица 1 – Исследование и систематизация определений понятия «налоговые преступления»

|

№

п/п

|

Автор

|

Определение

|

Нанесение

ущерба / комментарии

|

|

1

|

Шумский С.В. [24]

|

Деяния, которые

осуществляются в процессе хозяйственной деятельности экономического субъекта

|

Государственные

экономические интересы

|

|

2

|

Реймер

В.В. [20]

|

Абсолютное

противоправное деяние

|

Юрисдикционная

принадлежность

|

|

3

|

Ильин

Д.В.

[12]

|

Общественно

опасное деяние, нарушение своевременного и планомерного перечисления средств

в бюджет

|

Отношения в

сфере экономики

|

|

4

|

Спиридонов

М.В.

[22]

|

Преступное

событие, базирующееся на обобщённых данных информационных моделей

|

Типологические

качества виновных, особенности объектов посягательства

|

|

5

|

Габрахманова

Р.Б.

[7] |

Случаи сокрытия

сумм обязательственных налоговых платежей

|

Несоблюдение

положений Налогового и Уголовного кодексов

|

|

6

|

Чалабаева Э.В. [25]

|

Низкий уровень

налоговой и правовой культуры, корысть

|

Сложность,

объёмность и нестабильность налогового законодательства

|

|

7

|

Иванова Л.Н. [11]

|

Преступления и

правонарушения в сфере налоговых правоотношений

|

Нормативность и

степень общественной опасности

|

Таким образом, налоговые преступления – это серьёзное нарушение не только законодательства, но и основных принципов справедливости в обществе. Это общественно опасные деяния, осуществляемые в процессе хозяйственной деятельности экономического субъекта, связанные с намеренным или непредумышленным нарушением обязанностей по уплате налоговых обязательств [19]. Осознание их определения, характеристик и классификации является важным шагом к сокращению таких правонарушений и укреплению налоговой дисциплины. Общество должно понимать, что уклонение от уплаты налогов угрожает не только экономической стабильности, но и подрывает доверие к государственным институтам.

Необходимо разграничить понятия «налоговые правонарушения» и «налоговые преступления», а также выявить их специфические характеристики. В российском праве данные отличительные критерии весьма существенны и связаны с юридической природой, последствиями и степенью общественной опасности. В таблице 2 представлен сопоставительный анализ исследуемых понятий.

Таблица 2 – Сопоставление характеристик смежных понятий «налоговые преступления» и «налоговые правонарушения»

|

Критерий

|

Налоговое правонарушение

|

Налоговое преступление

|

|

Регулирование

|

Налоговый кодекс РФ (гл. 16)

|

Уголовный кодекс РФ (гл. 22)

|

|

Природа

|

Административная (налоговая)

|

Уголовная

|

|

Общественная

опасность

|

Меньшая

|

Значительная

(крупный/особо крупный ущерб)

|

|

Ключевой критерий

|

Размер

неуплаты не достигает крупного размера

|

Размер неуплаты

крупный или особо крупный |

|

Умысел

|

Может быть и умышленным, и по неосторожности

|

Только прямой

умысел

|

|

Субъекты

|

Физические

лица, должностные лица, юридические

лица

|

Только физические лица (налогоплательщик,

руководитель, гл. бухгалтер)

|

|

Ответственность

|

Штраф (основное)

|

Штраф,

принудительные работы, арест, лишение

свободы

|

|

Привлекающий орган

|

Налоговая инспекция (ИФНС)

|

Следственный комитет, Суд

|

|

Последствия

|

Нет судимости

|

Судимость

|

Важно отметить, что одно и то же деяние (например, неуплата налога) сначала может быть квалифицировано налоговым органом как правонарушение. Если же в ходе проверки или расследования выявятся признаки состава преступления (крупный размер, прямой умысел, специальные способы уклонения), материалы передаются в правоохранительные органы для возбуждения уголовного дела [12].

Эффективная борьба с налоговыми преступлениями требует комплексного подхода. Это включает как ужесточение наказаний, так и разработку образовательных программ, направленных на повышение правовой грамотности граждан. Увеличение уровня осведомлённости граждан может способствовать формированию культуры добросовестного выполнения налоговых обязательств. В итоге, только совместными усилиями государства, общества и частного бизнеса возможно создание условий для процветающего и честного налогового режима в стране.

Благодаря налоговому мониторингу в виде налоговых проверок удаётся выявлять налоговые правонарушения. Эта форма является одной из основных функций отечественной налоговой службы в соответствии с налоговым законодательством. Безусловно, составление акта о выявленных противоправных действиях в отношении налогоплательщика фиксирует сам факт совершения налогового правонарушения. Однако в данном случае ключевым моментом является квалификация налоговой инспекцией этих действий (или бездействий) как содержащих признаки правонарушения или преступления в сфере налогообложения. После обоснованного заключения налоговой службы такие дела могут быть переданы в ведение МВД [17].

Основными методами выявления нарушений налогового законодательства являются налоговые проверки, которые делятся на два типа: камеральные и выездные. Камеральные проверки проводятся в налоговой инспекции, тогда как выездные проверки осуществляются непосредственно на территории налогоплательщика. В процессе данных проверок в первую очередь осуществляется анализ учётных данных и отчётности на предмет возможных нарушений налогового законодательства. Также могут быть запрошены дополнительные сведения у налогоплательщика. Для выявления налоговых правонарушений сотрудники налоговой инспекции проверяют подлинность сделок, исследуют причинно-следственные связи, анализируют документы и опрашивают свидетелей. В рамках выездных проверок также могут проводиться осмотры помещений, производственных и складских территорий и других объектов.

Рассматривая современные подходы налоговых органов к выявлению и предотвращению правонарушений, можно выделить следующие:

1. Технология Big Data, заключающаяся в применении колоссальных объёмов данных, собранных из различных информационных источников в целях успешного анализа и выявления различного рода несоответствий. На практике такой подход позволяет налоговым органам бороться с мошенничеством с большей эффективностью [21; 22].

2. Налоговый мониторинг – это способы информационного взаимодействия: предоставление доступа к информационным системам организации и аналитической витрине данных, по телекоммуникационным каналам связи через оператора электронного документооборота. Данная программа внедрена в работу налоговых органов с 2016 г. На сегодняшний день она прошла этапы модернизации и усовершенствования.

3. Налоговый руллинг – подход к налоговому контролю, способствующий своевременной корректировке имеющихся ошибок в целях предотвращения налоговых правонарушений и начисления налоговых санкций [21; 22].

4. Предпроверочный анализ налогоплательщика – инновационный подход по созданию специального комплекса мероприятий, оценивающий полученную информацию об определённом налогоплательщике, способствующий снижению количества проверок выездного типа, сокращению затрачиваемого времени на проверку, концентрации сотрудников на более приоритетных объектах.

Выявление налоговых правонарушений в России стало более простым и эффективным процессом, поскольку для оплаты налогов и постановки на налоговый учёт используются сервисы «Мой налог», «Налоги ФЛ», «Уплата налогов и пошлин физических лиц», «Личный кабинет налогоплательщика», Единый портал государственных и муниципальных услуг. Благодаря тому, что российские граждане пользуются автоматизированным личным кабинетом, информация становится прозрачной и сохраняется в электронных приложениях [8].

5. Использование искусственного интеллекта (ИИ) с целью выявления и предотвращения налоговых правонарушений имеет следующие преимущества:

1) возможность анализа больших объёмов налоговой информации;

2) обнаружение случаев уклонения налогоплательщиков от уплаты налогов;

3) предоставление сводки о наличии рисков в совершении налоговых правонарушений;

4) повышение уровня соблюдения налогового законодательства, что позволит повысить собираемость налогов, увеличить доходную часть бюджета и бюджетно-налоговую безопасность [5];

5) снижение рутинной нагрузки в работе налоговых инспекторов, повышение доверия к системе налоговых проверок [8];

6) повышение эффективности функционирования ФНС;

7) автоматизация процессов, значительное повышение точности и скорости обнаружения нарушений.

Однако внедрения новых технологий недостаточно. Важно также повышать квалификацию специалистов, работающих в налоговых органах, и создавать условия для прозрачной и эффективной работы всей системы. Сотрудничество между различными структурами и обмен информацией между странами играют ключевую роль в борьбе с налоговыми правонарушениями на международном уровне. Комплексный подход к выявлению налоговых правонарушений не только укрепляет финансовую дисциплину, но и способствует формированию доверительных отношений между государством и налогоплательщиками [14]. Рассмотрим поступления в бюджетную систему РФ за 2020-2024 года (таблица 3).

Таблица 3 – Анализ поступлений в бюджетную систему РФ за 2020-2024 года, млрд. руб.

|

Год

|

Поступления,

млрд. руб. |

Изменение

| |

|

Абсолютное,

млрд. руб. |

Относительное,

%

| ||

|

2020

|

594,4

|

-

|

-

|

|

2021

|

752

|

157,6

|

26,51

|

|

2022

|

846,1

|

94,1

|

12,51

|

|

2023

|

1100

|

253,9

|

30,01

|

|

2024

(январь-октябрь)

|

978,2

|

-121,8

|

12,45

|

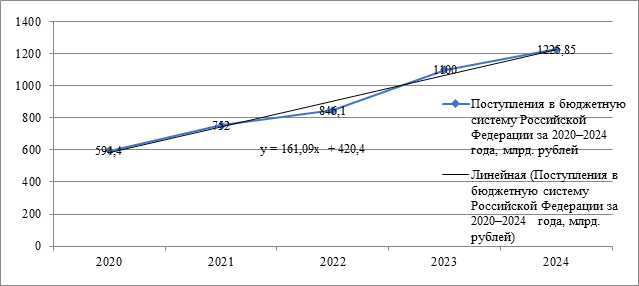

В 2023 году наблюдается увеличение на 30,01% по сравнению с 2022 годом, что свидетельствует о восстановлении экономики и её адаптации к современным вызовам. Данный рост стал результатом комплекса мер, направленных на расширение налоговой базы и увеличение доходов государственного бюджета. На рисунке 1 представлен график динамики поступлений, в млрд. руб. (2024 год – в прогностической оценке с учётом сохраняющейся динамики и тенденции).

Рисунок 1 – Линия тренда для расчёта динамики изменения поступлений

Источник: построено авторами по данным таблицы 3.

Полученная линия тренда даёт возможность формализовать способ расчёта:

y = 161,09 x + 420,4, (1)

где x – аргумент функции.

Можно сделать вывод, что ожидаемый объём поступлений в бюджетную систему России составит около 1225,85 млрд. руб., по итогам 2025 года – 1386,94 млрд. руб., что составит +13,14%.

Современные информационные технологии, основанные на передовых компьютерных системах, обеспечивают эффективное функционирование всей налоговой системы. Их основная цель заключается в оптимизации работы налоговых органов на всех уровнях, включая анализ налоговых данных, поступающих от налогоплательщиков, а также обеспечение своевременного сбора налогов и платежей в бюджет. Кроме того, они способствуют предоставлению точной и достоверной информации для всех уровней налоговой службы.

Налоговая цифровизация включает следующие стадии:

1) Модель цифровой зрелости (веб-сайты, персональные электронные сервисы, электронный документооборот и отчётность).

2) Полностью цифровая организация процессов администрирования (мобильные приложения, индивидуальные проактивные сервисы).

3) Адаптивная платформа (с 2025 г.), соединяющая IT платформы ФНС и налогоплательщиков в режиме реального времени, когда исполнение налоговых обязательств происходит в автоматическом режиме [3].

Информационное обеспечение включает в себя ряд показателей, таких как классификаторы, документы, коды и методы их применения в налоговых органах, которые используются для автоматизации решения поставленных задач. Для выполнения основных функций в информационной сфере система должна:

- предоставлять точную и полную информацию;

- использовать общие кодификаторы информации;

- обладать эффективной системой кодирования и качественно организованными базами данных и информационными файлами;

- формировать готовую информацию в удобной для восприятия пользователя форме.

В настоящее время ключевой задачей является возможность хранения, поиска и оперативного анализа информации о налогоплательщиках и различных налоговых мероприятиях. Таким образом, для дальнейшего совершенствования налогового контроля необходимо расширение информационных систем и инструментов их анализа, увеличение научного и технического потенциала, а также создание информационных систем в налоговых органах [4].

Эффективность контрольной деятельности налоговых органов определяется соотношением целей, поставленных контролирующим органом, и достигнутых результатов. При оценке эффективности налогового контроля применяются различные критерии [10]. Одним из них является уровень оптимизации организационных структур и рабочих процессов налоговых органов. Для достижения этой цели осуществляется переход территориальных налоговых органов на функциональный принцип работы с перераспределением численности сотрудников в рамках установленных Правительством РФ норм по численности и фонду оплаты труда работников налоговых органов.

В последние годы были проведены мероприятия по разработке и внедрению стандартизированных технологических процессов, а также укрупнению ФНС России. Это позволяет добиться унификации управленческих процессов, повышения производительности труда, а также усиления блока, отвечающего за контрольно-аналитические функции и обслуживание налогоплательщиков.

Другим важным аспектом является эффективность расходов на содержание налоговых органов. Этот критерий подразумевает, что налоговая система должна обеспечивать стабильные поступления в государственный бюджет и рациональное использование бюджетных средств на собственное развитие. В качестве конкретного примера проведён анализ камеральных проверок по данным Межрайонной ИФНС России № 32 по Свердловской области. Рассмотрим динамику нарушений, выявленных в ходе камеральных проверок деклараций физических лиц за 2022-2023 гг. (таблица 4).

Таблица 4 – Анализ динамики нарушений, выявленных в ходе камеральных проверок деклараций физических лиц, 2022-2023 гг.

|

Показатель

|

Период

|

Темп

роста,%

| |

|

2022

год

|

2023

год

| ||

|

Непредставление

декларации в установленный законодательством срок

|

2533 |

2311 |

91,24 |

|

Отсутствие

полного пакета документов по заявленным в декларации налоговым вычетам

|

1521 |

1300 |

85,47 |

|

Повторное

заявление имущественного вычета, связанного с приобретением недвижимого

имущества

|

294 |

203 |

69,04 |

|

Занижение/не

заявление сумм доходов, полученных от продажи имущества, находившегося в

собственности менее 3-х лет

|

403 |

385 |

95,53 |

Согласно данным таблицы 4 можно сделать вывод: непредставление декларации в установленный законодательством срок в 2023 году по сравнению с 2022 годом уменьшилось на 8,77%. Отсутствие полного пакета документов по заявленным в декларации налоговым вычетам в 2023 году по сравнению с 2022 годом сократилось на 14,53%.

Одной из основных проблем, препятствующих полноценному развитию налогового контроля в России, является нехватка или отсутствие информации о реальном состоянии компаний и физических лиц, что связано с применением различных схем уклонения от уплаты налогов и сокрытия действительных доходов [10]. В целях улучшения системы налогового контроля и снижения числа налоговых правонарушений и преступлений предлагаются следующие рекомендации:

1. Существенное упрощение налогового законодательства, чёткое толкование норм закона и устранение существующих внутренних противоречий. Теоретическая неопределённость и смешение некоторых понятий в действующем Налоговом кодексе Российской Федерации создают значительные трудности для налогового контроля.

2. Изменение идеологии взаимоотношений между налоговыми органами и налогоплательщиками.

Основные предложения для улучшения взаимодействия между налоговыми органами и налогоплательщиками включают:

- укрепление индивидуальной консультативной работы налоговых органов с налогоплательщиками, предоставление информации по интересующим их вопросам, ответы на письма и проведение личных встреч;

- улучшение обслуживания налогоплательщиков с целью создания комфортных условий для выполнения налоговых обязательств;

- повышение налоговой культуры среди населения и налогоплательщиков;

- создание равных условий для всех категорий налогоплательщиков.

3. Институт предварительного анализа налогового контроля.

В настоящее время наиболее перспективной представляется новая форма сотрудничества между ФНС России и налогоплательщиками, основанная на принципах партнерства – институт предварительного налогового контроля. Указанная новая форма взаимодействия основывается на профилактических мерах налогового контроля и направлена на установление доверительных отношений между налогоплательщиками и государством, представленным Федеральной налоговой службой. Институты предварительного налогового контроля, основанные на таком подходе, позволят налоговым органам предотвращать незаконные схемы уклонения от уплаты налогов и минимизации налоговых обязательств, а также снижать количество нарушений.

4. Улучшение предпроверочного анализа налогового контроля и отбора налогоплательщиков для налоговых проверок.

Одним из ключевых направлений работы является оптимизация механизма выбора налогоплательщиков для проведения контрольных мероприятий. При проведении сплошных проверок всех налогоплательщиков затраты на проверки превышают доходы от доначислений, что приводит к убыткам для бюджета. Поэтому крайне важно осуществлять тщательный и всесторонний анализ информации о налогоплательщике, имеющейся у налогового органа, включая оценку рисков налоговых правонарушений, представленных в Концепции системы планирования выездных налоговых проверок.

5. Улучшение процедуры проведения камеральных и выездных налоговых проверок.

В связи с вышеизложенным, видится возможным организовать систему налогового законодательства таким образом, чтобы налоговое бремя было минимальным, но обеспечивающим строгий контроль уплаты государственных платежей. Это позволит стимулировать предпринимательскую активность и в будущем повысит налоговую сознательность граждан.

6. Внедрение сквозных технологий и цифровых методов, таких как нейросети, искусственный интеллект и анализ больших данных, предоставляет ФНС мощные инструменты для повышения эффективности налогового контроля и снижения числа налоговых правонарушений.

Оценка эффекта от внедрения этих технологий может быть проведена по нескольким ключевым направлениям:

1) Повышение эффективности предпроверочного анализа и отбора налогоплательщиков.

2) Совершенствование камеральных и выездных налоговых проверок.

3) Улучшение обслуживания налогоплательщиков и повышение налоговой грамотности: чат-боты на основе искусственного интеллекта могут предоставлять налогоплательщикам консультации по вопросам налогообложения в режиме 24/7. Системы персонализированных рекомендаций могут помогать налогоплательщикам правильно заполнять декларации и своевременно уплачивать налоги. Искусственный интеллект может использоваться в целях анализа обратной связи от налогоплательщиков в выявлении проблемных зон и улучшении качества обслуживания.

4) Эффект от снижения числа налоговых правонарушений: превентивное воздействие на потенциальных нарушителей в результате внедрения эффективных методов налогового контроля.

Экономические экспертизы играют ключевую роль в борьбе с налоговыми преступлениями, выступая как инструмент их выявления, расследования, доказательства и, что особенно важно, профилактики (снижения). В таблице 5 представлена комплексная оценка влияния экономических экспертиз на процесс снижения налоговых преступлений.

Таблица 5 – Роль экономических экспертиз в снижении налоговых преступлений

|

Аспект

|

Конкретные

функции / Механизмы

|

Влияние

на снижение налоговых преступлений

|

|

1.

Репрессивная функция (расследование и наказание)

| ||

|

Раскрытие

сложных схем

|

Анализ финансовых

потоков, договоров, учётных данных; выявление фиктивных контрагентов,

незаконной оптимизации (трансфертное ценообразование, дробление бизнеса),

сокрытия активов

|

Повышает раскрываемость преступлений,

особенно сложных.

Устраняет безнаказанность, демонстрируя эффективность контроля |

|

Доказательство

размера ущерба

|

Точный расчёт

суммы неуплаченных налогов (крупный/особо крупный размер – ключевой критерий

УК РФ). Корректировка налоговой базы

|

Обеспечивает

доказательную базу для

квалификации деяния именно как преступления (ст. 198,

199 УК РФ), а не правонарушения

|

|

Установление

умысла

|

Выявление заведомой

ложности

сведений, намеренного использования подложных документов, осознанного нарушения методик учёта |

Доказывает

субъективную сторону преступления

(прямой умысел), отличая его от правонарушения (где возможна неосторожность)

|

|

Идентификация

субъектов

|

Определение

круга причастных физических лиц (руководителей, бухгалтеров, бенефициаров) в

сложных структурах

|

Обеспечивает

адресное привлечение к ответственности виновных лиц

|

|

2.

Превентивная функция (сдерживание и профилактика)

| ||

|

Повышение

риска обнаружения

|

Сам факт наличия

мощного экспертного инструментария у ФНС и СКР.

|

Сильный

сдерживающий эффект (эффект страха): потенциальные нарушители осознают

высокую вероятность разоблачения

|

|

Усложнение

и удорожание уклонения

|

Современные

методы экспертиз (Big Data, анализ аномалий, трассология потоков) делают

схемы сложными для сокрытия

|

Повышает «стоимость»

преступления:

требует больших ресурсов и знаний для разработки /

сокрытия, делая его менее выгодным |

|

Формирование

правоприменительной практики

|

Результаты

экспертиз в судебных решениях четче очерчивают грань между законной

оптимизацией и преступлением.

|

Повышает

правовую определённость

для бизнеса, снижая риски «случайного» преступления. Затрудняет ссылки на незнание закона. |

|

Информирование

ФНС о схемах

|

Выявление новых

способов уклонения в ходе экспертиз по уголовным делам.

|

Позволяет

налоговым органам: совершенствовать методы контроля (проверки,

АСК НДС-2, АИС «Налог-3»), разрабатывать превентивные меры (изменения

в законы, разъяснения, блокировки схем), точечно планировать проверки

|

|

«Оздоровление»

деловой среды

|

Борьба с

недобросовестными компаниями, использующими преступные схемы.

|

Создает более равные

конкурентные условия для

честного бизнеса, косвенно

снижая мотивацию к

уклонению у других участников рынка

|

|

3.

Поддерживающие факторы

| ||

|

Ключевые

виды экспертиз

|

Налогово-экономическая,

Бухгалтерская, Финансово-аналитическая, Экономико-криминалистическая

(трассология), Судебно-оценочная

|

Обеспечивают

комплексный анализ всех

аспектов финансово-хозяйственной деятельности для выявления преступлений

|

|

4.

Ограничения / Факторы эффективности

| ||

|

Зависимость

от данных

|

Эффективность

зависит от полноты и достоверности документов, полученных

следствием/проверкой

|

Качество

исходных данных критически важно. Недостаток данных снижает

результативность

|

|

Квалификация

эксперта

|

Результат

зависит от опыта, знаний, беспристрастности эксперта.

|

Высококвалифицированные

эксперты – ключевой ресурс. Недостаток кадров или низкая квалификация

снижают роль экспертиз

|

|

Ресурсоёмкость

|

Проведение

глубокой и качественной экспертизы требует значительного

времени и финансов |

Может

ограничивать масштаб применения, особенно по менее

значимым делам |

|

Интерпретация

результатов

|

Риск

неправильного понимания или использования выводов экспертизы следователями /

судьями |

Требует чёткой

коммуникации и правовой грамотности всех участников процесса.

|

Экономические экспертизы являются критически важным инструментом для снижения налоговых преступлений, прежде всего за счёт мощного превентивного эффекта (сдерживание через повышение рисков и сложности уклонения), а также повышения эффективности раскрытия и наказания уже совершенных преступлений. Их роль усиливается при интеграции с системами электронного мониторинга и развитии методологий. На рисунке 2 отображены этапы проведения судебных экономических экспертиз в рамках экономического анализа налогообложения.

![]()

Рисунок 2 – Этапы проведения экономических экспертиз в рамках анализа налогообложения

Источник: построено авторами по таблице 5

Следует отметить, что экономические экспертизы не могут полностью искоренить налоговые преступления, однако, они существенно повышают «цену» их совершения и вероятность наказания, что является мощным сдерживающим фактором. Развитие методологий экспертиз и их интеграция с системами электронного мониторинга (АСК НДС-2, АИС «Налог-3») являются ключевыми направлениями для дальнейшего снижения уровня налоговой преступности. Их роль будет только возрастать по мере усложнения финансовых инструментов и глобализации бизнеса.

Основные выводы

1. Налоговые преступления представляют собой серьёзное нарушение не только законодательства, но и основных принципов справедливости в обществе. Осознание их определения, характеристик и классификации является важным шагом к снижению таких правонарушений и укреплению налоговой дисциплины. Общество должно понимать, что уклонение от уплаты налогов угрожает не только экономической стабильности, но и подрывает доверие к государственным институтам.

2. Методы и формы выявления налоговых правонарушений являются важным инструментом в борьбе с уклонением от уплаты налогов и поддержанием финансовой стабильности государства. Эффективная система контроля требует комплексного подхода, который включает как традиционные методы, так и современные технологии. Инновации, такие как аналитика больших данных и автоматизация процессов, могут значительно повысить точность и скорость обнаружения нарушений.

3. Ответственность за налоговые правонарушения является ключевым элементом правового порядка, который защищает интересы как государства, так и общества в целом. Налоговые преступления, такие как уклонение от уплаты налогов или предоставление недостоверной информации, наносят значительный ущерб бюджетам и социальным программам. Их последствия затрагивают не только финансовую стабильность, но и подрывают доверие к налоговой системе [5].

4. Организация налоговых проверок с целью выявления правонарушений является важным инструментом для государственных органов, обеспечивающим финансовую дисциплину и справедливость в налоговой системе. Эффективно проведённые проверки не только помогают обнаружить нарушения, но и служат инструментом профилактики для других налогоплательщиков, подчёркивая неизбежность ответственности за уклонение от уплаты налогов [9].

5. Информационное обеспечение системы налогового контроля является важнейшим аспектом эффективного управления налоговыми потоками и обеспечения справедливости в налогообложении. Современные технологии и аналитические инструменты значительно повышают точность сборов, уменьшают вероятность ошибок и снижают уровень уклонения от налогов.

6. Дальнейшее укрепление и развитие кадрового потенциала налоговых органов даёт возможность оценить социально значимые и профессионально важные качества сотрудников, предсказать успешность их профессиональной деятельности, а также повысить эффективность и результативность работы. Это позволит более эффективно проводить налоговые проверки и справляться с задачами, стоящими перед сотрудниками ФНС.

7. Экономические экспертизы являются критически важным инструментом в ходе снижения налоговых преступлений, прежде всего, за счёт мощного превентивного эффекта (сдерживания через повышение рисков и сложности уклонения) и повышения эффективности раскрытия и наказания уже совершенных преступлений. Их роль усиливается при интеграции с системами электронного мониторинга и развитии методологий.

В ходе исследования нашла подтверждение гипотеза о применении экономических экспертиз в процессе выявления налоговых преступлений, являющихся важным и эффективным инструментом, способствующим обеспечению финансовой прозрачности и справедливости в налоговой системе. Экономические экспертизы не только помогают выявлять нарушения законодательства, но и позволяют анализировать структуру и динамику финансовых потоков, что является ключевым аспектом в борьбе с налоговыми правонарушениями.

Источники:

2. Налоговый Кодекс Российской Федерации от 31.07.1998 г. № 146-ФЗ. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 12.06.2025).

3. Федеральный закон от 22 октября 2014 г. № 308-ФЗ «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_170088/ (дата обращения: 12.06.2025).

4. Федеральный закон от 29.07.2017 г. № 250-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации в связи с совершенствованием правового регулирования отношений, связанных с уплатой страховых взносов в государственные внебюджетные фонды». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_221216/ (дата обращения: 12.06.2025).

5. Александрова Е.А., Рейхерт Н.В. Методические и практические аспекты оценки бюджетно-налоговой безопасности региона // Экономическая безопасность. – 2024. – № 6. – c. 1569-1588. – doi: 10.18334/ecsec.7.6.121213.

6. Алексахина С.А., Горшкова А.А., Озерова Н.А., Нохтуева Е.Н. Цифровизация налогового администрирования как инструмент повышения эффективности налоговой политики // Экономика, предпринимательство и право. – 2024. – № 12. – c. 7079-7094. – doi: 10.18334/epp.14.12.122219.

7. Габрахманова Р.Б. Аспекты расследования налоговых преступлений // Аллея науки. – 2023. – № 1(76). – c. 76-79.

8. Голубцова А.А., Нисредов Д.Р. Использование искусственного интеллекта для выявления и предотвращения налоговых правонарушений в России // Экономика в теории и на практике: актуальные вопросы и современные аспекты: Сборник статей XVIII Международной научно-практической конференции. Пенза, 2024. – c. 79-81.

9. Грошев Я.Д. Характеристика налоговых правонарушений и меры юридической ответственности за налоговые правонарушения // Человек. Социум. Общество. – 2022. – № 14. – c. 149-151.

10. Зотова В.И., Фомина М.И. Актуальные проблемы налогового контроля в России, пути их решения // Вестник науки. – 2024. – № 4(73). – c. 153-160. – url: https://cyberleninka.ru/article/n/aktualnye-problemy-nalogovogo-kontrolya-v-rossii-puti-ih-resheniya.

11. Иванова Л.Н., Павлова А.И. Выявление налоговых правонарушений по налогу на прибыль организаций // Форум. – 2021. – № 3(23). – c. 128-132.

12. Ильин Д.В. Налоговая реконструкция как метод преодоления обвинительного уклона в расследовании налоговых преступлений // Проблемы экономики. – 2021. – № 4. – c. 184-191.

13. Коренюгин В.В., Овсепян Г.М., Сидоренко Е.Н. Налоговые правонарушения и налоговые преступления в режиме цифровой экономики // Юрист-Правоведъ. – 2020. – № 3(94). – c. 15-21.

14. Левшукова О.А., Коровин Д.А., Карабаева А.С. Актуальные проблемы выявления налоговых правонарушений и пути их решения // Вестник Академии знаний. – 2021. – № 44(3). – c. 279-284. – doi: 10.24412/2304–6139-2021-11256.

15. Ломакин А.С. Составы налоговых преступлений и их отличие от других видов налоговых правонарушений // Синергия Наук. – 2022. – № 71. – c. 323-332.

16. Лысаченко И.С., Захарян А.В. Налоговые преступления: неуплата налогов в России // Международный журнал гуманитарных и естественных наук. – 2023. – № 4-2(79). – c. 37-39. – doi: 10.24412/2500–1000-2023-4-2-37–39.

17. Михайловская В.А., Рыжкова Е.А., Ладченко Г.М. Анализ выявления правонарушений органами Министерства внутренних дел Российской Федерации совместно с Федеральной налоговой службой // Аллея науки. – 2023. – № 4(79). – c. 459-463.

18. Палкина Ю.А., Кривец Т.П. Преступления в экономической сфере: ответственность бухгалтера // Экономика, предпринимательство и право. – 2014. – № 4. – c. 9-16. – doi: 10.18334/epp.4.4.301.

19. Почуева А.Ю. Актуальные проблемы, возникающие при расследовании налоговых преступлений // Вестник науки. – 2019. – № 1(10). – c. 97-101.

20. Реймер В.В., Хаметова А.Р. Уголовная ответственность за налоговые преступления // Технологические инновации в современном мире: Сборник статей по материалам международной научно-практической конференции. Уфа, 2019. – c. 7-14.

21. Сочнева Е.Н., Шаропатова А.В., Старова О.В. Моделирование незаконной деятельности бизнес-структур на основе финансового анализа как основа расследования экономических преступлений // Теневая экономика. – 2024. – № 3. – c. 247-262. – doi: 10.18334/tek.8.3.121547.

22. Спиридонов М.В. Расследование налоговых преступлений // Актуальные проблемы инновационного педагогического образования. – 2019. – № 2. – c. 25-28.

23. Токторов Э.С., Адылбекова М.А. Механизм налоговых преступлений, как объект криминалистический исследований // Аграрное и земельное право. – 2024. – № 8(236). – c. 301-303. – doi: 10.47643/1815–1329_2024_8_301.

24. Трабурова А.С., Шамшеев С.В. Бухгалтерская экспертиза и аудит налоговых обязательств предприятия // Тренды развития современного общества: управленческие, правовые, экономические и социальные аспекты: Сборник научных статей 14-й Всероссийской научно-практической конференции. Курск, 2024. – c. 371-375.

25. Чалабаева Э.В. Актуальные проблемы расследования налоговых преступлений // Известия Института систем управления СГЭУ. – 2019. – № 1(19). – c. 101-103.

Страница обновлена: 17.07.2026 в 08:11:48

Download PDF | Downloads: 37

Special economic knowledge in the detection of tax offenses

Gorodnova N.V., Mannanova L.R.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 7 (July 2025)

Abstract:

Nowadays, there is a need for strict compliance with tax legislation and ensuring fair taxation. The application of special economic knowledge makes it possible to more accurately interpret the norms of tax law, identify cases of their violation and ensure the legal regulation of tax relations. The article solves the problem of improving the tax system through the introduction of new innovative tools and the application of economic examination in the process of identifying tax offenses and crimes.

The article clarifies the concept of tax crimes, differentiates related concepts of tax crimes and tax offenses and the generalizes new, modern approaches of tax authorities in the process of identifying and preventing tax offenses.

It is concluded that the introduction of innovative information support and technologies is the most important factor in the effective management of tax flows, increasing the accuracy of fees, reducing the likelihood of errors and reducing the number of tax evasion, the symbiosis of jurisprudence and economics creates new opportunities to combat tax offenses.

The results obtained can be useful to employees of the Federal Tax Service, experts in taxation, specialists studying the problems of the financial and monetary system, judicial experts, practicing lawyers, as well as public authorities implementing projects for the digital transformation of the Russian economy.

Keywords: tax, tax offenses, tax surveillance, office tax audits, economic examination, Big Data, artificial intelligence, budget

JEL-classification: K34, H22, E62, L86

References:

Aleksakhina S.A., Gorshkova A.A., Ozerova N.A., Nokhtueva E.N. (2024). Digitalization of tax administration as a tool for increasing the efficiency of tax policy. Journal of Economics, Entrepreneurship and Law. 14 (12). 7079-7094. doi: 10.18334/epp.14.12.122219.

Aleksandrova E.A., Reykhert N.V. (2024). Methodological and practical aspects of assessing the regional fiscal security. Economic security. 7 (6). 1569-1588. doi: 10.18334/ecsec.7.6.121213.

Chalabaeva E.V. (2019). Current problems of the investigation of tax crimes. Bulletin of Samara State University of Economics. (Vestnik Samarskogo gosudarstvennogo ekonomicheskogogo universiteta). (1(19)). 101-103.

Gabrakhmanova R.B. (2023). Aspects of the investigation of tax crimes. Alley of Science. 1 (1(76)). 76-79.

Golubtsova A.A., Nisredov D.R. (2024). The use of artificial intelligence to identify and prevent tax violations in Russia Economics in theory and in practice: current issues and modern aspects. 79-81.

Groshev Ya.D. (2022). Characteristics of tax offenses and measures of legal responsibility for tax offenses. Chelovek. Sotsium. Obschestvo. (14). 149-151.

Ilyin D.V. (2021). Tax reconstruction as a method of overcoming the accusatory bias in the investigation of tax crimes. The problems of Economy. 17 (4). 184-191.

Ivanova L.N., Pavlova A.I. (2021). Identification of tax offenses on tax on profits of organizations. Forum. (3(23)). 128-132.

Korenyugin V.V., Ovsepyan G.M., Sidorenko E.N. (2020). Tax offenses and tax crimes in digital economy. Yurist-Pravoved. (3(94)). 15-21.

Levshukova O.A., Korovin D.A., Karabaeva A.S. (2021). Actual problems of identifying tax offenses and ways to solve them. Vestnik Akademii znaniy. (44(3)). 279-284. doi: 10.24412/2304–6139-2021-11256.

Lomakin A.S. (2022). The composition of tax crimes and their difference from other types of tax offenses. Synergy of Sciences. (71). 323-332.

Lysachenko I.S., Zakharyan A.V. (2023). Tax crimes: non-payment of taxes in Russia. International Journal of Humanities and Natural Sciences. (4-2(79)). 37-39. doi: 10.24412/2500–1000-2023-4-2-37–39.

Mikhaylovskaya V.A., Ryzhkova E.A., Ladchenko G.M. (2023). Analysis of the detection of violations by the bodies of the Ministry of Internal Affairs of the Russian Federation jointly with the Federal Tax Service. Alley of Science. 1 (4(79)). 459-463.

Palkina Yu.A., Krivets T.P. (2014). Crimes in the economic sphere: the responsibility of an accountant. Journal of Economics, Entrepreneurship and Law. 4 (4). 9-16. doi: 10.18334/epp.4.4.301.

Pochueva A.Yu. (2019). Current issues arising in the investigation of tax crimes. Vestnik nauki. 1 (1(10)). 97-101.

Reymer V.V., Khametova A.R. (2019). Criminal liability for tax crimes Technological innovations in the modern world. 7-14.

Sochneva E.N., Sharopatova A.V., Starova O.V. (2024). Modeling illegal activities of business structures based on financial analysis as a framework for economic crime investigation. Shadow Economy. 8 (3). 247-262. doi: 10.18334/tek.8.3.121547.

Spiridonov M.V. (2019). Investigation of tax crimes. Aktualnye problemy innovatsionnogo pedagogicheskogo obrazovaniya. (2). 25-28.

Toktorov E.S., Adylbekova M.A. (2024). The mechanism of tax crimes as an object of forensic research. Agrarnoe i zemelnoe pravo. (8(236)). 301-303. doi: 10.47643/1815–1329_2024_8_301.

Traburova A.S., Shamsheev S.V. (2024). Accounting expertise and audit of tax liabilities of the enterprise Trends in the development of modern society: managerial, legal, economic and social aspects. 371-375.

Zotova V.I., Fomina M.I. (2024). Current problems of tax control in russia, ways to solve them. Vestnik nauki. 4 (4(73)). 153-160.