Сравнительный анализ механизма оборота электронных денег в странах - членах ЕАЭС в современных условиях

Ризванова И.А.1 ![]() , Белова М.Т.1

, Белова М.Т.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 43 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670721

Цитирований: 1

Аннотация:

Мировой рынок электронных денег в современных условиях демонстрирует динамику, обусловленную технологическими и законодательными изменениями. Цель исследования состоит в оценке действующих механизмов оборота электронных денег в странах-членах ЕАЭС в современных условиях. В ходе исследования было установлено, что совместное развитие инфраструктуры в рамках ЕАЭС способствует созданию прочной и эффективной финансовой системы, которая будет способна справляться с вызовами цифровой эпохи. Результаты исследования могут быть полезны для специалистов платежной отрасли и государственных органов регулирования и надзора стран-членов ЕАЭС.

Ключевые слова: электронные деньги, электронные денежные средства, электронные средства платежа, e-money, страны ЕАЭС

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

JEL-классификация: G21, G28, E52, E58, L81

Введение

В условиях цифровизации и стремительного роста безналичных расчетов электронные деньги стали важным инструментом для повышения экономической эффективности и удобства финансовых операций в странах ЕАЭС. Каждая из стран-членов союза — Россия, Беларусь, Казахстан, Армения и Кыргызстан — обладает различающимися показателями в контексте использования электронных денег и их регулирования, уровню развитости инфраструктурой, что вкупе обуславливает необходимость проведения сравнительного анализа механизма оборота электронных денег. Несмотря на общие цели экономической интеграции и расширения цифровой экономики, страны ЕАЭС отличаются по степени готовности собственной инфраструктуры, законодательным требованиям и уровню доверия пользователей к электронным деньгам.

Сравнительный анализ механизмов оборота электронных денег позволяет не только выявить ключевые отличия и сходства между странами, но и определить лучшие практики и основные барьеры, с которыми сталкиваются государства союза на пути создания единого цифрового финансового пространства. Особое внимание уделяется таким аспектам, как правовое регулирование, распространенность электронных платежных систем, степень использования цифровых валют, а также применению мер по обеспечению кибербезопасности. Эти факторы влияют на эффективность использования электронных денег и перспективы их дальнейшего развития в рамках ЕАЭС.

Электронные деньги (e-money) можно рассматривать: в узком определении и в широком определении. В узком определении: электронные деньги дополняют институциональную модель, закрепленную в законодательствах соответствующих стран. Так, электронные деньги в узком определении регулируются национальными законодательными актами, которые определяют правовой статус и механизм оборота. В России, например, ключевую роль в этом вопросе играет №161-ФЗ «О национальной платежной системе» [1]. В широком определении электронные деньги включает не только ЭДС, но и другие криптоактивы (криптовалюты, токены), т.е. инструменты платежа, которые схожи по экономическому содержанию.

Далее, для более глубокого изучения поставленных вопросов, проводится анализ механизма оборота электронных денег в узком определении в странах-членах ЕАЭС.

Механизм оборота электронных денег в странах-членах ЕАЭС

В странах-членах ЕАЭС общим трендом является банкоцентричная модель, которая характеризуется тем, что выпуск и осуществление операций с электронными деньгами (в узком определении) имеют право только кредитно-финансовые учреждения. Однако некоторая вариативность объясняется различиями в нормативно-правовой базе анализируемых стран: это могут быть «традиционные» банки либо, при наличии дифференцированного подхода к лицензированию финансовых институтов центральными банками анализируемых стран, могут быть, например, небанковские кредитные организации. Анализ системы регулирования указывает на то, что в странах ЕАЭС государство стремится не только контролировать процесс эмиссии электронных денег, но и обеспечивать высокую надежность соответствующих финансовых институтов. Сочетание «банкоцентричности» и регулятивных требований к капиталу и ликвидности формирует определенный барьер для проникновения на рынок компаний, не способных обеспечить необходимый уровень финансовой устойчивости [1-3]. С одной стороны, это гарантирует защиту интересов пользователей электронных денег, поскольку операторы, получающие лицензию, должны соответствовать достаточно строгим критериям надежности. С другой стороны, такое регулирование может сдерживать развитие более гибких небанковских решений, ограничивая их возможности по участию в сегменте электронных платежей. Тем не менее, учитывая актуальные риски в области финансовой безопасности и необходимость поддержания стабильности национальных платежных систем, подобный «банкоцентричный» подход, представленный в правовых системах стран ЕАЭС, выглядит оправданным с точки зрения контроля качества и обеспечения безопасности электронных денег.

Несмотря на то, что во всех анализируемых странах представлена банкоцентричная модель, все же есть определенные отличия в механизме оборота электронных денег. Так, в России, Беларуси и Кыргызстане по умолчанию эмитенты электронных денег наделены правом проводить соответствующие операции самостоятельно, а в Армении и Казахстане возможен вариант, когда эмитент и оператор электронных денег не совпадают. Теоретически разделение ролей эмитента и оператора электронных денег создает предпосылки для более высокой конкуренции: в рынок могут войти негосударственные или небанковские структуры, обладающие технологическими или маркетинговыми преимуществами. Вопрос, насколько успешно данная схема претворяется в жизнь на практике, остается открытым и требует отдельного исследования. С одной стороны, потенциал для выхода новых игроков велик, особенно если оператор обладает развитой сетью обслуживания клиентов. С другой стороны, ключевыми остаются вопросы правового регулирования и объемов необходимых инвестиций, без которых трудно поддерживать масштабную инфраструктуру электронных платежей.

Еще один важный аспект, отражающийся на развитии рынка электронных денег, – это порядок идентификации клиентов [4-6]. Во всех рассмотренных странах ЕАЭС в той или иной форме введена дифференциация идентификационных процедур. В России принципы противодействия легализации доходов, полученных преступным путем, и финансированию терроризма закреплены в 115-ФЗ [2]. В соответствии с представленным Законом различают полную, упрощенную идентификацию и переводы без идентификации; данный подход напрямую переносится на виды ЭСП (электронных средств платежа, в соответствии со 161-ФЗ [3]): персонифицированные, неперсонифицированные и корпоративные ЭСП. Анализ подобных норм показывает, что государства пытаются найти баланс между безопасностью и доступностью электронных денег для широкого круга пользователей. Чем глубже уровень идентификации, тем выше требования к проверке личности и исполнению антимонопольных, антитеррористических и иных нормативов, но при этом снижается риск совершения мошеннических операций. Напротив, упрощенная идентификация делает электронные деньги более удобным инструментом (когда открытия счета или формирования сложного профиля не требуется), однако повышается вероятность злоупотреблений.

Несмотря на общую «банкоцентричность» эмиссии электронных денег и относительную унификацию требований к эмитентам в странах-членах ЕАЭС, национальные правила в части операторов электронных платежных систем, а также механизмы идентификации пользователей могут существенно различаться, что представлено на рисунке 1. Подобная вариативность отражает разные модели банковского надзора, финансовой грамотности населения и конкурентные реалии локальных рынков. В перспективе, с развитием интеграционных процессов, возможно сближение национальных законодательств и установление более согласованных подходов не только к эмиссии, но и к операционным аспектам применения электронных денег, что может способствовать еще большему росту конкуренции и безопасности в секторе электронных платежей.

Источник:

составлено авторами

Источник:

составлено авторами

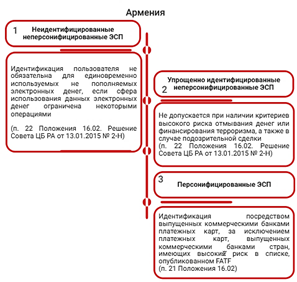

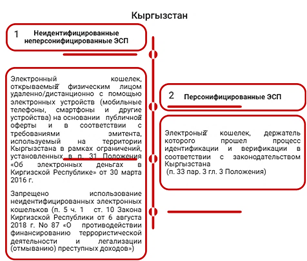

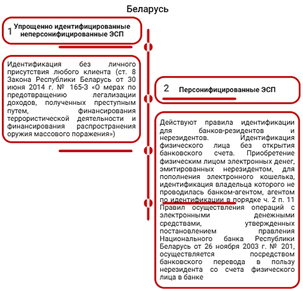

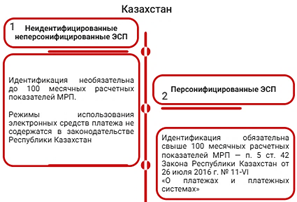

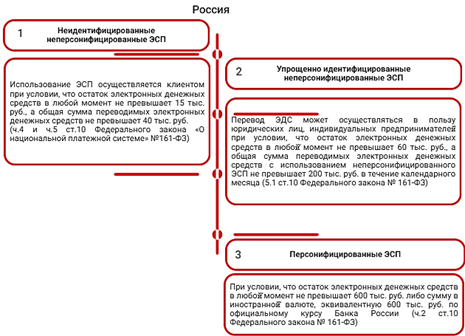

Рисунок 1 - Режимы использования электронных кошельков для физических лиц в странах ЕАЭС

В соответствии с рисунком 1, Кыргызстан и Республика Беларусь, несмотря на определенную специфику регулирования, движутся к единой цели – минимизировать анонимность электронных платежей, которая часто используется злоумышленниками. Однако подходы разнятся по степени детализации требований. В Кыргызстане ключевой упор сделан на противопоставление идентифицированных и неидентифицированных кошельков и предоплаченных карт, тогда как Беларусь внедрила целую систему идентификационных процедур, дифференцируемых в зависимости от статуса и способов взаимодействия клиента с банком.

С одной стороны, подобное ужесточение правил обеспечивает более надежную защиту от криминальных схем и террористического финансирования. С другой стороны, полный отказ от анонимности может привести к тому, что часть потенциальных пользователей (особенно в удаленных регионах, где сложнее пройти формальные процедуры) выберут альтернативные, иногда нелегальные способы расчетов. В контексте развития электронных денег и электронных кошельков это ставит перед властями обеих стран вопрос поиска баланса между мерами безопасности и доступностью электронных платежных инструментов, способных стимулировать финансовую включенность населения и развитие электронной коммерции. Такой баланс критически важен для того, чтобы регулирование не стало препятствием инновациям, а скорее способствовало их внедрению на фоне усиливающихся угроз в сфере кибербезопасности.

В Армении Казахстане законодатель стремится найти баланс между безопасностью и доступностью электронных денег: с одной стороны, предоставляются определенные льготы для мелких транзакций или разовых операций, а с другой — для более крупных сумм и широкого функционала введена строгая идентификационная процедура. Подобный подход обеспечивает гибкое правовое поле, при котором пользователи получают выбор между упрощенными и полноценными схемами проверки личности, а государство сохраняет контроль над значительными финансовыми потоками, препятствуя их использованию в противоправных целях.

В России, как отмечалось ранее, имеются разные виды ЭСП с разной степенью идентификации. Такая модель отражает стремление законодателя сбалансировать интересы разных групп пользователей и обеспечить надлежащий уровень контроля. Упрощенная и полная идентификация дают возможность безопасно использовать электронные кошельки для повседневных операций и крупных транзакций, а возможность анонимного использования хоть и сохраняется, но в силу жестких ограничений фактически не создает значимых рисков в сфере финансирования противоправной деятельности.

Данный опыт демонстрирует определенную гибкость стран-членов ЕАЭС в регулировании рынка электронных денег, исходя из сопоставления потенциальных рисков и экономических выгод. Там, где уровень риска оценивается как невысокий (мелкие переводы, единоразовые покупки), регуляторы разрешают упрощенную идентификацию или даже анонимность, но вводят запреты на наиболее чувствительные операции. Такая дифференциация мер направлена на стимулирование безналичного оборота и развитие инноваций, при этом сохраняя контроль над финансовыми потоками.

Особую позицию в регуляторных вопросах занимает Беларусь, в которой с декабря 2014 года после принятия декрета № 6 полностью запрещено использование неидентифицированных электронных кошельков. Такая мера была частью пакета решений, нацеленных на сокращение оборота наркотиков, однако, согласно статистике Национального банка Республики Беларусь, подобное ограничение негативно сказалось на динамике рынка электронных денег: начиная с 2015 года количество электронных кошельков и объемы операций с ними стали снижаться. В результате в Республике Беларусь сегодня отсутствует возможность анонимного пользования электронными инструментами, что усиливает контроль над денежными потоками, но одновременно может сдерживать рост отрасли, поскольку часть пользователей, предпочитающих быстрые и анонимные платежные решения, просто уходит с легального рынка или не вступает в него вовсе. С точки зрения правоохранительных органов, такая политика снижает риск использования электронных кошельков в нелегальных схемах, что, по мнению властей, оправдывает введенные ограничения.

Введенные ограничения на сумму остатка электронных денег в странах-членах ЕАЭС отражают подход к дифференциации уровней идентификации клиентов. С одной стороны, введенные лимиты снижают риск отмывания доходов, полученных преступным путем, так как при увеличении лимита электронных денег, пользователю необходима дополнительная идентификация. С другой стороны, ограничение на максимальный баланс не дает превратить электронный кошелек в полноценный инструмент накопления: он сохраняет статус средства для расчетов и мелких платежей, а не сбережений. Именно поэтому в Республике Беларусь лимиты остатка не предусмотрены вовсе — любое использование электронных денег требует прохождения полной идентификации. Эта мера уменьшает вероятность нелегального оборота, однако может сдерживать популярность электронных кошельков у тех пользователей, которые ищут быстрые и простые финансовые решения. Такая правоприменительная практика вновь подчеркивает дилемму между безопасностью и удобством: чем жестче идентификационные требования, тем меньше риски для финансовой системы, но тем выше барьеры для потребителей и потенциально ниже темпы роста рынка электронных платежей.

Представленная классификация электронных кошельков в странах-членах ЕАЭС формируется под влиянием нескольких факторов: во-первых, учитывается уровень идентификации пользователя, что позволяет дифференцировать риски, связанные с безопасностью и возможностью отмывания денег, а также обеспечивает удобство для разных категорий клиентов. Более жесткие требования к идентификации, как правило, сопровождаются расширенным функционалом, поскольку пользователи, полностью подтвердившие свою личность, получают возможность проводить крупные операции и более сложные платежные транзакции.

Во-вторых, важен технологический аспект. Законодательство отдельных стран чётко разграничивает режимы использования электронных кошельков в зависимости от того, как именно они реализованы. Так, в Киргизии и России нормативные акты устанавливают разные правила для карт и онлайн-кошельков, а в Казахстане выделяется классификация одноэмитентных и многоэмитентных инструментов. Фактически это показывает, что способы эмиссии и техническая база напрямую влияют на то, какие требования предъявляются к операторам и пользователям, а также на возможные сценарии применения кошельков.

В-третьих, классификация может отражать функциональные различия. В Армении, например, электронные кошельки подразделяются на пополняемые и не пополняемые (единовременно используемые). В Беларуси дополнительным критерием является статус управляющего банка: в стране отдельно рассматриваются системы, которыми управляют банки-резиденты, и те, что администрируются банками-нерезидентами. Кроме того, во всех государствах ЕАЭС принято отделять электронные кошельки физических лиц от кошельков, ориентированных на юридические лица и предпринимателей. Этот подход упрощает контроль за разными типами транзакций и позволяет формировать дифференцированные требования к объему операций и лимитам остатка.

Анализ показывает, что многообразие критериев – от способа идентификации до функционала и технологической реализации – отражает стремление государств ЕАЭС адаптировать электронные деньги к разнообразным запросам рынка и одновременно сохранить стабильность финансовой системы. Выбор конкретной модели кошелька зависит от уровня риска, удобства для пользователя и регуляторных ограничений, которые в конечном итоге формируют среду для развития электронных платежей. Подобная гибкость законодательства стимулирует конкуренцию и инновационность в финансовом секторе, а также требует от регуляторов постоянного мониторинга за соблюдением установленных норм и предотвращения финансовых злоупотреблений.

Таким образом, несмотря на разный уровень развития инфраструктуры и нормативного регулирования, страны ЕАЭС стремятся к единой цели — созданию безопасного и эффективного механизма оборота электронных денег, который способен удовлетворить потребности граждан и бизнеса. Успешная реализация этих целей будет способствовать укреплению финансовой интеграции стран ЕАЭС, повышению доверия пользователей к электронным деньгам и созданию конкурентоспособной цифровой экономики в регионе.

Проблемы развития механизма оборота электронных денег в странах-членах ЕАЭС в современных условиях

Современные тенденции цифровизации экономики вносят значительные изменения в традиционные финансовые системы, делая электронные деньги важным инструментом для реализации интеграционных процессов в Евразийском экономическом союзе. Электронные деньги обеспечивают высокую скорость расчетов, минимизацию издержек и расширение доступа к финансовым услугам, что особенно актуально для трансграничного взаимодействия. Однако стремительное развитие технологий и их внедрение в финансовую сферу сопровождаются сложностями, связанными с регуляторными, институциональными и технологическими аспектами.

В условиях экономической интеграции стран ЕАЭС, которые стремятся создать единое платежное пространство, механизм оборота электронных денег становится не только инструментом для удовлетворения потребностей внутреннего рынка, но и важным элементом для достижения стратегических целей союза. Развитие электронных денег способствует упрощению торговли, усилению финансовой инклюзии и повышению конкурентоспособности государств-членов на глобальном рынке. Однако различия в подходах к регулированию, неоднородность технологической инфраструктуры и степень готовности участников финансовых систем к цифровым преобразованиям создают значительные вызовы для формирования согласованной и эффективной системы оборота электронных денег.

На протяжении последних лет страны ЕАЭС стремились внедрить цифровые инструменты в национальные экономики, адаптируя законодательство и развивая институциональные механизмы для управления оборотом электронных денег. Тем не менее процесс сопряжен с рядом проблем. Каждая страна-член ЕАЭС находится на разном уровне технологического развития, что создает дисбаланс в интеграционных процессах. Кроме того, различия в национальных стратегиях регулирования электронных денег и практиках их использования затрудняют координацию действий между странами.

Еще одной проблемой является необходимость обеспечения безопасности и защиты данных в процессе оборота электронных денег. Современные вызовы, связанные с киберугрозами, требуют внедрения единых стандартов информационной безопасности, что пока не полностью реализовано в рамках союза. Более того, трансграничный характер операций с электронными деньгами создает дополнительные сложности в мониторинге, налогообложении и предотвращении незаконных операций, таких как отмывание денег и финансирование терроризма.

Актуальность решения этих проблем усиливается в условиях внешнеэкономического давления, которое требует от стран ЕАЭС разработки устойчивых финансовых механизмов, способных заменить традиционные каналы международных расчетов. Современная геополитическая ситуация подталкивает государства союза к созданию независимых и устойчивых систем оборота электронных денег, что требует объединения усилий и внедрения комплексных решений.

Вопросы, связанные с развитием механизма оборота электронных денег в странах ЕАЭС, имеют ключевое значение как для укрепления финансовой стабильности и интеграции, так и для обеспечения экономической безопасности стран-членов. В этом контексте важность анализа существующих проблем и поиска путей их преодоления становится очевидной.

Одной из ключевых трудностей является отсутствие унифицированной нормативно-правовой базы, регулирующей оборот электронных денег в странах союза. Каждый из участников ЕАЭС разрабатывает собственные законодательные акты, которые зачастую отличаются как по содержанию, так и по методам регулирования. Такое положение дел создает правовые барьеры, особенно в области трансграничных операций, где разногласия в подходах к регулированию ведут к замедлению расчетов, повышению транзакционных издержек и ограничению доступа бизнеса к рынкам соседних стран. Более того, в ряде стран-членов наблюдается медленное внедрение законодательства, связанного с новыми финансовыми технологиями, что сдерживает развитие электронной коммерции и цифровых финансовых услуг.

Еще одной значительной проблемой является отсутствие единой платежной инфраструктуры, которая могла бы обеспечить бесперебойный трансграничный оборот электронных денег. Хотя на национальном уровне предпринимаются усилия по развитию собственных платежных систем, таких как российская система "Мир", их интеграция с аналогичными платформами других стран союза пока находится на начальной стадии. В результате региональная платежная система остается фрагментированной, что снижает удобство и доступность электронных расчетов для пользователей.

Нельзя игнорировать и вопросы доверия к электронным деньгам среди населения [7-8]. На фоне роста киберугроз и недостаточной финансовой грамотности многие потребители и предприятия в странах ЕАЭС продолжают отдавать предпочтение традиционным способам расчетов, таким как наличные деньги или банковские переводы. Этот фактор особенно заметен в сельских и отдаленных регионах, где цифровая инфраструктура недостаточно развита, а доступ к интернету остается ограниченным. Кроме того, значительная часть населения испытывает опасения по поводу конфиденциальности и безопасности своих финансовых операций, что также препятствует более широкому использованию электронных денег.

Особую сложность представляет отсутствие согласованного подхода к регулированию криптовалют и технологии блокчейн. В то время как использование криптовалют может предоставить значительные возможности для повышения эффективности платежных систем и снижения транзакционных издержек, страны ЕАЭС демонстрируют разные подходы к их правовому статусу. Например, в России криптовалюты регулируются достаточно строго, тогда как в других странах-членах эти вопросы остаются нерешенными или лишь частично урегулированными. Такая разрозненность создает правовую неопределенность, которая тормозит внедрение инновационных решений в сфере электронных денег.

Технические ограничения также играют важную роль в формировании барьеров на пути развития электронных денег. Низкий уровень цифровой инфраструктуры в некоторых странах-членах, особенно в Кыргызстане и Армении, становится серьезным препятствием для распространения новых технологий. Ограниченный доступ к интернету и недостаточная распространенность современных платежных терминалов не позволяют в полной мере воспользоваться преимуществами электронных денег, особенно в удаленных и труднодоступных регионах.

В современных условиях значительным вызовом для развития механизма электронных денег становится также санкционное давление, оказываемое на отдельные страны ЕАЭС. Это, прежде всего, касается России, которая, находясь в условиях экономической изоляции от западных рынков, сталкивается с необходимостью ускоренного поиска альтернативных путей интеграции. Санкции создают дополнительные риски для устойчивости национальных финансовых систем и ограничивают возможности использования международных платежных решений, таких как Visa и Mastercard, что вынуждает страны ЕАЭС разрабатывать собственные технологии и платформы.

Существующие проблемы требуют комплексного подхода к их решению. Устранение законодательных барьеров, создание единой платежной системы, повышение доверия к электронным деньгам среди населения, а также использование передовых технологий, таких как блокчейн, могут стать ключевыми шагами на пути к эффективной интеграции электронных финансовых инструментов в экономику ЕАЭС. Кроме того, успешное преодоление этих вызовов будет возможно только при условии согласованной работы всех стран-членов союза, направленной на формирование единого цифрового пространства и углубление экономического взаимодействия.

В условиях глобальной цифровизации финансовых систем и роста потребности в интеграции региональных рынков электронные деньги играют ключевую роль в развитии экономических связей стран-членов Евразийского экономического союза. Однако их распространение и использование сталкиваются с рядом серьезных проблем, которые существенно влияют на эффективность их оборота. Эти проблемы вызваны как технологическими барьерами, недостаточной цифровизацией инфраструктуры, правовыми разногласиями и экономическими вызовами.

Современные условия требуют создания единой платежной системы, которая могла бы способствовать бесперебойному движению электронных средств и обеспечивать низкие транзакционные издержки в трансграничных операциях. Однако отсутствие согласованной нормативно-правовой базы и технической инфраструктуры существенно замедляют этот процесс. Санкции, экономическая изоляция и неразвитая цифровая грамотность населения также способствуют тому, что бизнес и потребители предпочитают традиционные формы расчетов.

Развитие механизма электронных денег требует комплексного подхода, включающего техническое совершенствование платежной инфраструктуры, совершенствование законодательства и повышение уровня доверия пользователей [9-10]. Анализ основных проблем, представленных в таблице ниже, поможет выявить ключевые аспекты, которые необходимо учесть при разработке стратегий развития электронных денег в странах ЕАЭС.

Таблица 1 - Проблемы развития механизма оборота электронных денег в странах-членах ЕАЭС в современных условиях

|

Проблема

|

Описание

|

Влияние

|

|

Отсутствие

единой правовой базы

|

Различия в

законодательстве стран-членов ЕАЭС, регулирующих оборот электронных денег

|

Сложности в

трансграничных операциях, высокие транзакционные издержки, замедление

расчетов

|

|

Недостаточная

инфраструктура

|

Ограниченный доступ

к платежным терминалам и интернету, низкий уровень

цифровой инфраструктуры

|

Ограничивает

доступность электронных денег в отдалённых регионах, снижает удобство и

скорость операций

|

|

Разрозненные

платежные системы

|

Нехватка интеграции

национальных платежных платформ между странами-членами

ЕАЭС

|

Препятствия для

бесперебойного трансграничного обмена средствами, отсутствие быстрой

интеграции

|

|

Низкий

уровень финансовой грамотности

|

Многочисленные

потребители и предприятия не доверяют электронным деньгам из-за отсутствия

понимания их использования

|

Предпочтение

традиционных методов расчетов, низкая активность бизнеса и населения в

электронных операциях

|

|

Санкции

и экономическая изоляция

|

Ограничения,

накладываемые международными санкциями, ухудшающие доступ к международным

платежным системам

|

Ограничивает

возможности использования платформ Visa и Mastercard, стимулирует

разработку локальных решений

|

|

Технические

ограничения

|

Нехватка

современных технологий и платформ, недостаточная интеграция блокчейна и

других финансовых технологий

|

Замедляют внедрение инновационных решений и технологий в платежные

системы

|

|

Кибербезопасность

|

Растущая угроза

киберпреступлений и мошенничества в области электронной коммерции

|

Уменьшает доверие

пользователей к электронным платформам, увеличивает риски финансовых потерь

|

Таким образом, основной проблемой остается отсутствие единой правовой базы, что создаёт множество правовых барьеров и препятствий для успешного взаимодействия между странами. Разрозненные подходы к законодательной базе мешают интеграции трансграничных платежных операций, что существенно затрудняет бизнес-процессы и повышает издержки.

Экономические и политические факторы, включая международные санкции, также оказывают значительное влияние на развитие электронных денег в странах ЕАЭС. Санкции ограничивают доступ к международным платежным платформам, таким как Visa и Mastercard, что вынуждает государства союза искать локальные решения и создавать собственные платежные системы. Это требует масштабных инвестиций в инфраструктуру и технологии, а также времени для их разработки и внедрения.

Технические ограничения, связанные с интеграцией новых технологий, таких как блокчейн и искусственный интеллект, также не стоит игнорировать. Разные уровни технологической готовности стран-членов ЕАЭС затрудняют внедрение единой платформы для электронных денег, так как необходимы значительные ресурсы для разработки совместимых и надёжных решений.

Необходимо отметить и важность кибербезопасности, которая остаётся ключевой задачей при использовании электронных денег. Растущая угроза киберпреступлений требует разработки и внедрения надёжных платформ и современных методов защиты данных. Без обеспечения высокой степени информационной безопасности пользователи теряют доверие к платформам электронных денег, что ограничивает их распространение и использование.

Все вышеуказанные проблемы требуют комплексного и системного подхода к решению. Страны ЕАЭС должны работать над созданием единой правовой базы, которая бы учитывала интересы всех участников и упрощала трансграничные операции. Также необходима интеграция национальных платежных платформ в единую региональную инфраструктуру, что позволит обеспечить бесперебойное взаимодействие и минимизировать транзакционные издержки.

Повышение цифровой грамотности среди населения и бизнеса является важным шагом для более широкого распространения электронных денег. Образовательные программы и информационные кампании помогут пользователям лучше понять принципы использования цифровых финансовых инструментов и повысить доверие к ним.

Направления совершенствования системы оборота электронных денег в странах-членах ЕАЭС

В условиях цифровой трансформации глобальной экономики и углубления интеграционных процессов в Евразийском экономическом союзе механизм оборота электронных денег приобретает решающее значение для развития регионального сотрудничества и укрепления экономической взаимосвязи между странами-членами союза.

Важной задачей остается укрепление межгосударственного сотрудничества и обмена информацией между регуляторами финансовых рынков стран ЕАЭС. Совместная работа Центральных банков, финансовых регуляторов и коммерческих банков позволит обеспечить более эффективный мониторинг и контроль за соблюдением всех необходимых процедур и стандартов в области электронной коммерции и платежных операций.

Россия может использовать опыт стран ЕАЭС для разработки более совершенной системы электронных денег, которая будет включать современные технологии, надежную инфраструктуру, чёткие законодательные нормы и эффективное сотрудничество между странами региона. Это не только укрепит финансовую стабильность и экономику России, но и улучшит интеграцию всей системы ЕАЭС, способствуя более эффективному взаимодействию стран в области торговли и финансовых операций.

Электронные деньги играют ключевую роль в современной финансовой системе, обеспечивая быструю и удобную передачу средств между различными участниками экономического процесса. В условиях интеграции стран в рамках Евразийского экономического союза, обмен опытом в организации механизма оборота электронных денег становится особенно актуальным для повышения эффективности экономического сотрудничества и создания единой финансовой инфраструктуры. Успешный опыт стран-членов ЕАЭС позволяет выработать стратегические инициативы для России, направленные на создание более надёжной и масштабируемой системы электронных платежей.

Обозначим перспективные направления использования опыта других стран ЕАЭС для совершенствования организации оборота электронных денег в России. Эти направления включают в себя интеграцию современных технологий, усиление нормативного контроля, развитие платежной инфраструктуры и поддержку бизнеса через цифровизацию расчетов. Анализ на основе параметров таблицы 2 позволит детализировать ключевые аспекты опыта других стран и предложить рекомендации для адаптации успешных практик в российской финансовой системе.

Таблица 2 - Параметры оборота электронных денег в странах-членах ЕАЭС

|

Параметры

|

Россия

|

Беларусь

|

Казахстан

|

Кыргызстан

|

Армения

|

|

Регулирование электронных денег

|

Центральный банк

|

Центральный банк

|

Центральный банк

|

Центральный банк

|

Центральный банк

|

|

Используемые технологии

|

Мобильные платформы, блокчейн

|

Платежные шлюзы

|

API-интеграции, блокчейн

|

Мобильные приложения, шлюзы

|

Блокчейн-платформы

|

|

Уровень

интеграции с международными системами

|

Высокий

|

Средний

|

Высокий

|

Небольшой

|

Средний

|

|

Инфраструктура для транзакций

|

Развита, но требует улучшений

|

Хорошая

|

Хорошая

|

Ограниченная

|

Развитая

|

|

Меры

по защите от мошенничества

|

Строгий контроль

|

Усиленные меры

|

Регулярный мониторинг

|

Программы AML

|

Регулярный контроль

|

|

Поддержка

малого и среднего бизнеса

|

Программы субсидий

|

Многофункциональные платформы

|

Финансовая поддержка

|

Ограниченная поддержка

|

Программы интеграции

|

|

Качество

обмена информацией между регуляторами

|

Высокая

|

Регулярный обмен

|

Активное сотрудничество

|

Ограниченные связи

|

Плотное взаимодействие

|

На основе представленного в таблице 2 анализа опыта стран-членов ЕАЭС по организации оборота электронных денег можно сделать вывод, что каждая из указанных стран имеет уникальный опыт, который можно экстраполировать и использовать для выработки направлений по совершенствованию системы оборота электронных денег и развития финансовых систем всех стран-членов ЕАЭС (рисунок 2).

Источник: составлено авторами

Рисунок 2 - Направления совершенствования системы оборота электронных денег стран-членов ЕАЭС

Заключение

Развитие электронных денежных средств в современных условиях требует внедрения инновационных технологий, расширения функциональности платформ и усиления международного сотрудничества. Эти меры обеспечат устойчивый рост, снизят риски и сделают использование платежных систем более удобным для граждан и бизнеса стран-членов ЕАЭС.

Механизм оборота электронных денег в странах-членах Евразийского экономического союза сталкивается с рядом существенных проблем, обусловленных как недостаточной гармонизацией законодательства, так и объективными экономическими и техническими ограничениями. В условиях глобальной цифровизации финансовых систем эти проблемы приобретают особую актуальность, так как эффективное использование электронных денег может стать важным инструментом экономической интеграции и стимулирования роста регионального сотрудничества.

Обмен опытом и совместное развитие инфраструктуры в рамках ЕАЭС создадут прочную и эффективную финансовую систему, которая будет способна справляться с вызовами цифровой эпохи. Создание единой платформы для трансграничных операций позволит ускорить экономическое сотрудничество между странами региона, повысить экономическую стабильность и укрепить доверие пользователей к цифровым финансовым сервисам.

Таким образом, следует отметить, что развитие механизма оборота электронных денег в странах ЕАЭС — это стратегически важный процесс для создания сильного и интегрированного регионального рынка. Преодоление всех упомянутых вызовов потребует сотрудничества, обмена опытом и технологий между странами, а также стратегического планирования и инвестиций. Только через комплексный подход и координацию усилий всех стран-членов союза можно создать устойчивую и эффективную систему электронных денег, которая будет способствовать экономическому развитию региона, укреплению финансовой стабильности и интеграции стран ЕАЭС в глобальную финансовую систему.

[1] Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 23.11.2024) "О национальной платежной системе"

[2] Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ

[3] Федеральный закон "О национальной платежной системе" от 27.06.2011 N 161-ФЗ

Источники:

2. Шумилова В.В. Понятие и правовая природа электронных денежных средств в Российской Федерации // Право и экономика. – 2022. – № 3(409). – c. 34-37.

3. Потапенко Д.А. Правовое регулирование международных расчетов с использованием электронных денежных средств // Евразийский юридический журнал. – 2023. – № 5(180). – c. 97-100.

4. Шумилова В.В. Электронные денежные средства как объект гражданского оборота: проблема правового определения // Вестник Московского университета МВД России. – 2023. – № 1. – c. 266-269. – doi: 10.24412/2073-0454-2023-1-266-269.

5. Сарнакова А.В., Жижин Н.С. Вопросы соотношения безналичных денежных средств, электронных денежных средств и цифрового рубля // Юрист. – 2022. – № 5. – c. 26-33. – doi: 10.18572/1812-3929-2022-5-26-33.

6. Криворучко С.В. Современные платежные системы и технологии. / Учебник. - Москва: КноРус, 2024. – 247 c.

7. Белова М.Т., Ризванова И.А. Современный ландшафт и тренды развития национальной платёжной системы России // Научное обозрение. Серия 1: Экономика и право. – 2023. – № 5. – c. 10-24. – doi: 10.26653/2076-4650-2023-05-01.

8. Ризванова И.А. Идентификация рисков и контроль за ними в платежной системе: российский и зарубежный опыт // Вестник университета. – 2024. – № 9. – c. 203-212. – doi: 10.26425/1816-4277-2024-9-203-212.

9. Шубников Ю.Б. Безналичные денежные средства и цифровые (электронные) деньги в системе объектов гражданских прав // Криминалистъ. – 2022. – № 4(41). – c. 146-151.

10. Белова М.Т. Практические вопросы совершенствования политики Банка России в области защиты прав потребителей финансовых услуг // Инновационное развитие экономики. – 2022. – № 3-4(69-70). – c. 197-204. – doi: 10.51832/2223798420223-4197.

Страница обновлена: 16.07.2026 в 09:34:24

Download PDF | Downloads: 43 | Citations: 1

Comparative analysis of the mechanism of electronic money turnover in the EAEU countries in modern conditions

Rizvanova I.A., Belova M.T.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 2 (April-June 2025)

Abstract:

The global electronic money market in modern conditions demonstrates dynamics due to technological and legislative changes. The purpose of the study is to conduct a comparative analysis of the mechanism of electronic money turnover in the EAEU member states in modern conditions. The study found that the exchange of experience and the joint development of infrastructure within the EAEU contribute to the creation of a solid and efficient financial system that will be able to cope with the challenges of the digital age. The results of the study can be useful for specialists in the payment industry and government regulatory and supervisory authorities.

Keywords: electronic money, electronic means of payment, money, EAEU country

Funding:

JEL-classification: G21, G28, E52, E58, L81

References:

Belova M.T. (2022). Practical issues of improving the policy of the Bank of Russia in the field of protecting the rights of consumers of financial services. Innovative development of economy. (3-4(69-70)). 197-204. doi: 10.51832/2223798420223-4197.

Belova M.T., Rizvanova I.A. (2023). The modern landscape and trends in the development of the national payment system of Russia. Scientific review. Series 1: Economics and Law. (5). 10-24. doi: 10.26653/2076-4650-2023-05-01.

Karpenko A.A. (2024). Comparative legal analysis of non-cash money, electronic money and the digital ruble. Legal Bulletin. 9 (4). 172-186. doi: 10.5281/zenodo.14638788.

Krivoruchko S.V. (2024). Modern payment systems and technologies Moscow: KnoRus.

Potapenko D.A. (2023). Legal regulation of international settlements using electronic money. Evraziyskiy yuridicheskiy zhurnal. (5(180)). 97-100.

Rizvanova I.A. (2024). Identification and control of risks in the payment system: russian and foreign experience. Vestnik Universiteta. (9). 203-212. doi: 10.26425/1816-4277-2024-9-203-212.

Sarnakova A.V., Zhizhin N.S. (2022). Issues of the correlation between non-cash money, electronic money and the digital ruble. Yurist (Jjurist). (5). 26-33. doi: 10.18572/1812-3929-2022-5-26-33.

Shubnikov Yu.B. (2022). Non-cash funds and digital (electronic) moneyin the system of objects of civil law rights. Kriminalist. (4(41)). 146-151.

Shumilova V.V. (2022). The concept and legal nature of electronic money in the Russian Federatio. Pravo i ekonomika. (3(409)). 34-37.

Shumilova V.V. (2023). Electronic money as an object of civil circulation: the problem of legal definition. Vestnik Moskovskogo universiteta MVD Rossii. (1). 266-269. doi: 10.24412/2073-0454-2023-1-266-269.