Практические аспекты формирования «длинных» денег в российской экономике

Белова М.Т.1 ![]() , Нефёдов П.Д.1

, Нефёдов П.Д.1 ![]() , Чернышев А.А.1

, Чернышев А.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 115

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82293474

Аннотация:

В работе проводится исследование особенностей формирования и использования инструментов «длинных» денег в экономике Российской Федерации на основе анализа макроэкономических параметров, влияющих на экономический рост. Авторами рассматриваются эффективные механизмы финансирования долгосрочных проектов и стимулирования инноваций для обеспечения диверсификации экономики, а также привлечения сбережений населения на долгосрочной основе. Обозначены проблемы и ограничения в процессе формирования «длинных» денег в контексте необходимости повышения доверия участников финансового рынка, привлечения дополнительных инвестиций в экономику, развития инфраструктуры и совершенствования регулирования. По результатам исследования определены основные участники российского финансового рынка, обеспечивающие реализацию экономических проектов, а также направления развития инструментов «длинных» денег в целях стимулирования долгосрочного инвестирования средств в экономику

Ключевые слова: «длинные» деньги, долгосрочное инвестирование, инструменты «длинных» денег, Банк России, институциональные инвесторы, негосударственные пенсионные фонды (НПФ), долгосрочные сбережения, программа долгосрочных сбережений (ПДС)

JEL-классификация: G21, G28, Е52, E58

Введение

Актуальность темы исследования подтверждается принципиальной значимостью для российской экономики, функционирующей в условиях санкций, вопроса формирования «длинных» денег и создания условий для инвестиционной активности участников финансового рынка. Решение этой задачи тесно связано с использованием наиболее эффективных механизмов финансирования долгосрочных проектов, стимулирования инноваций, модернизации инфраструктуры финансового рынка, обеспечения диверсификации экономики Российской Федерации, а также привлечения сбережений населения на долгосрочной основе.

В настоящее время вопросам обеспечения устойчивого экономического роста государства за счет привлечения долгосрочных ресурсов посвящено большое количество работ российских и зарубежных авторов. Первая группа исследований посвящена анализу состояния и перспектив развития российской экономики в контексте возрастающих потребностей в инвестициях. Уринсон Я.М. [36] пишет о перспективах развития российской экономики и основных проблемах, которые необходимо решить для обеспечения устойчивого развития в аспекте повышения уровня жизни населения. Челюскина А.А., Челюскин А.Л. и Челюскина М.А. [37] исследуют взаимосвязи между устойчивым развитием и национальной экономической безопасностью, которая обеспечивает независимость национальной экономики от влияния внешних шоков и способствует стабильному росту экономики страны. Руденко Л.Г. и Морковкин Д.Е. [29] определяют структурные изменения национальной экономики, которые могут обеспечить ей устойчивый рост. Влазнева С.А. [3] анализирует влияние институциональных факторов на экономическое развитие. Жукова Т.В. [8] вводит понятие долгосрочно-устойчивого роста, эмпирически определяет его границы в системе долгосрочных темпов роста, уровня сбережений и входящих прямых иностранных инвестиций, а также исследует влияние внутренних сбережений на долгосрочную устойчивость экономического роста через призму обширного межстранового анализа.

Вторая группа исследований уделяет внимание анализу механизма государственно-частного партнерства как метода воздействия на экономику страны в целях достижения ее устойчивого роста. Козлова Е.Б. [13] рассматривает развитие механизмов государственно-частного партнерства (ГЧП) как фактор достижения устойчивого экономического роста. Бачин Е.А. [1] выделяет основные проблемы, связанные с реализацией проектов ГЧП в России. Шемякина Н.В. и Шелудченко-Кузьменко Ю.С. [38] анализируют состояние инвестиционной активности по источникам финансирования в РФ, определяют эффекты от реализации проектов государственно-частного партнерства и перспективы сотрудничества государства и бизнеса в экономической сфере. Иоганзен Е.Н., Шнайдер О.В. и Баранцева А.А. [9] рассматривают направления развития государственно-частного партнерства в части инвестиционных, инновационных, социальных и законодательных аспектов.

Третья группа авторов рассматривают значимость инвестиций для экономического развития России в расширенном воспроизводстве основных средств и укреплении материально-технической базы субъектов хозяйствования. Глушко Н.В. [4] приводит оценку влияния инвестиций на показатели роста экономики России. Корсакова Е.А. [15] анализирует факторы устойчивого роста валового регионального продукта. Тластанкулов М.К., Хасанова М.С. и Тарханова З.Э. [35] исследуют роль государственной политики в стимулировании инноваций и экономического роста.

Отдельного внимания заслуживают научные исследования в области развития систем сбережений населения. Рыкова И.А., Уварова Е.Е., Кононова Д.А., Перебаскина А.А., Рачек С.В. [30; 14] пишут о долгосрочных инвестициях граждан как инструменте внутреннего финансирования структурных преобразований, стимулировать которые, необходимо путем формирования особых финансовых компетенций, требующих, в свою очередь, развития финансовой грамотности и повышения сберегательно-инвестиционной активности населения. М.Е. Косов, Сергеев Д.О. и Сергеев И.О. [16] анализируют текущее состояния сберегательного поведения граждан и особенности его реализации на фоне тенденций, происходящих в экономической сфере. Капранова Л.Д. [12] исследует современное состояние, основные тенденции и проблемы функционирования негосударственной системы пенсионного обеспечения и негосударственных пенсионных фондов в Российской Федерации.

Обзор литературы по исследуемой теме показал отсутствие единого подхода к анализу формирования долгосрочных инвестиций в российской экономике. Ввиду этого целью данной статьи является определение направлений развития инструментов «длинных» денег в экономике на основе оценки потенциала основных участников российского финансового рынка, обеспечивающих реализацию долгосрочных экономических проектов. Методология исследования основана на применении таких общих и специальных методов научного познания, как анализ, наблюдение, сравнение, группировка, дедукция, индукция. Научная новизна исследования заключается в типологизации источников «длинных» денег в российской экономике в контексте взаимодействия основных участников финансового рынка, обеспечивающих реализацию долгосрочных экономических проектов. Гипотеза исследования состоит в том, что оптимизация существующих и формирование новых инструментов «длинных» денег, способствует формированию условий долгосрочного экономического роста и улучшению инвестиционного климата в стране. Результаты исследования показывают, что развитие предприятий реального сектора экономики, внедрение новых технологий и инноваций стимулируют государство и бизнес к поиску методов и инструментов стимулирования развития экономики. Проведенный анализ и полученные результаты позволяют выработать новый взгляд на тактику долгосрочного инвестирования в современных условиях.

Проблемы и ограничения в процессе формирования и использования «длинных» денег в экономике

Российская экономика в настоящее время развивается в условиях нестабильности, санкционных ограничений, а также необходимости стимулирования инновационного развития и модернизации различных отраслей экономики. Особую значимость приобретают вопросы доступа субъектов экономических отношений не только к традиционным источникам финансирования (краткосрочные облигации, банковские кредиты и др.), но и к инструментам «длинных» денег. В связи с этим первостепенными задачами являются: определение основных участников российского финансового рынка, обеспечивающих реализацию долгосрочных экономических проектов; типологизация источников «длинных» денег в Российской Федерации, а также определение направлений развития инструментов «длинных» денег в современных условиях.

Одним из ключевых факторов, сдерживающих приток долгосрочного капитала в российскую экономику, являются санкции, введённые западными странами после 2014 года и усилившие своё воздействие в 2022 году.

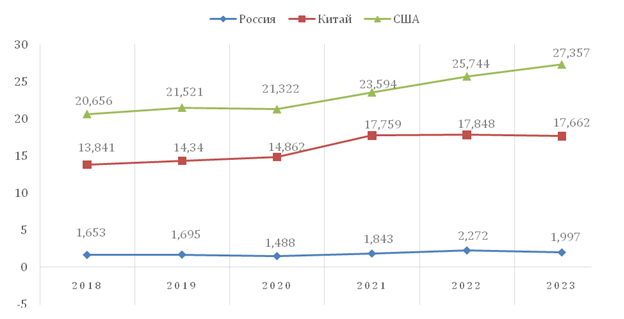

Существенной проблемой также является низкий уровень внутренних инвестиций. В качестве индикатора рассмотрим уровень номинального ВВП и проанализируем динамику данного макроэкономического показателя в Российской Федерации, Китайской Народной Республике и Соединенных Штатах Америки за период 2018-2024 гг. (рис. 1).

Рис. 1. Динамика номинального ВВП в РФ, КНР и США

за 2018-2024 гг., трлн долл.

Источник: составлено авторами по данным [18]

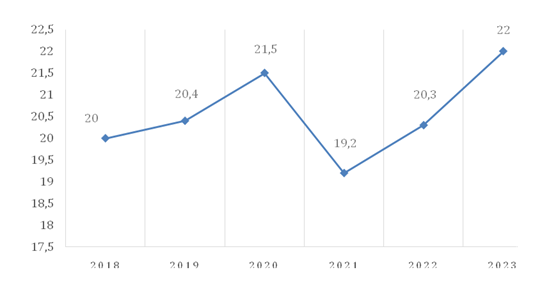

В 2024 году Президент РФ определил, что доля инвестиций в основной капитал для успешного экономического развития страны должна составлять 25%+ от ВВП [15]. Динамика, представленная на рис.2, характеризует долю инвестиций в основной капитал в диапазоне 18,5–21,5% от ВВП, что является достаточно низким показателем.

Рис. 2. Доля инвестиций в основной капитал в РФ в 2018-2024 гг.,

% от ВВП

Источник: составлено авторами по данным [40; 42]

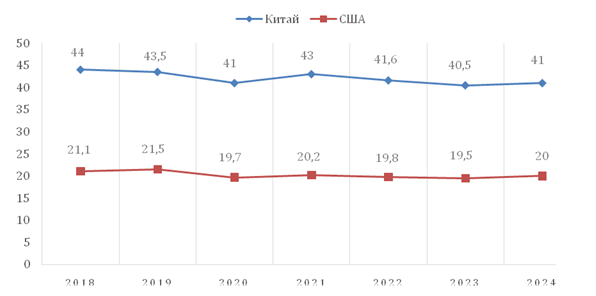

Основная проблема заключается в том, что бизнес и население сосредоточены на накоплении сбережений, а не на капиталовложениях. Так, например, США и КНР опережают Россию по доле инвестиций в основной капитал, что открывает перед ними перспективы для экономического развития и наращивания потенциала страны на мировом рынке (рис. 3).

Рис. 3. Доля инвестиций в основной капитал в США и КНР

в 2018-2024 гг., % от ВВП

Источник: составлено авторами по данным [43; 44]

Также стоит отметить тот факт, что высокая ключевая ставка Банка России способствует низкой заинтересованности резидентов страны инвестировать в долгосрочные проекты. В современных условиях предпочтение экономическими субъектами отдается краткосрочным банковским вкладам с гарантированной доходностью и низким уровнем риска [41].

Основные участники российского финансового рынка, обеспечивающие реализацию долгосрочных экономических проектов

В своем послании к Федеральному собранию еще в 2020 году Президент РФ указал, что для уверенного роста инвестиций российской экономике нужны «длинные» деньги и указал на обязанность Банка России по их обеспечению [25]. Это важно для долгосрочного роста российской экономики, и государство в лице ЦБ РФ должно обеспечить их рост. Российскому фондовому рынку необходимо усилить свою роль как источника инвестиций. Его капитализация к 2030 году должна удвоиться по сравнению с нынешним уровнем, составить 66% ВВП [26].

В российской экономике реализация долгосрочных экономических проектов обеспечивается за счет взаимодействия различных участников финансового рынка, каждый из которых играет важную роль в формировании и распределении «длинных» денег в экономике.

Выделим основных участников российского рынка, обеспечивающих реализацию долгосрочных экономических проектов.

1. Банк России, Правительство Российской Федерации и государственные корпорации.

Банк России совместно с Правительством РФ разрабатывают и реализуют долгосрочную политику в рамках основных направлений развития финансового рынка, создавая макроэкономические, институциональные и правовые условия для формирования долгосрочных сбережений населения и бизнеса и их трансформации в инвестиции. В условиях современных санкционных ограничений приоритетом является усиление участия финансового рынка в финансировании структурной трансформации экономики на основе внутренних ресурсов. Особое внимание уделяется развитию долевого рынка капитала, поскольку, несмотря на широкий выбор финансовых инструментов и разнообразие эмитентов, объемы ценных бумаг в свободном обращении остаются незначительными. Для полноценного развития рынка капитала важным является вопрос формирования спроса со стороны инвесторов и предложения со стороны эмитентов.

Центральный банк РФ играет ключевую роль в создании инфраструктуры для обеспечения долгосрочного финансирования. Он регулирует деятельность финансово-кредитных институтов, а также влияет на ставки по долгосрочным кредитам.

Таким образом, направления деятельности ЦБ РФ в данных процессах можно резюмировать следующим образом:

· развитие инструментов для долгосрочных вложений;

· контроль за темпами инфляции и процентными ставками, влияющими на стоимость долгосрочных кредитов;

· стимулирование притока инвестиций в реальный сектор экономики за счет повышения доверия инвесторов;

· осуществление монетарной политики, способствующей поддержке рублевой ликвидности кредитной системы и снижению зависимости от внешнего финансирования.

Стоит подчеркнуть, что Банк России не является органом, формирующим источники «длинных» денег напрямую, но он создает условия для их формирования, предоставляя льготные программы рефинансирования банков, определяя требования к резервированию денежных средств, расчету кредитных рисков и оценке качества активов.

Правительство РФ определяет экономическую стратегию развития страны, отвечает за государственные инвестиционные программы, субсидии и меры поддержки отраслей, требующих долгосрочных вложений. Его ключевыми задачами являются:

· формирование нормативно-правовой базы для частных инвестиций и государственно-частного партнерства;

· развитие национальных проектов и крупных инфраструктурных инициатив, которые требуют долгосрочного финансирования;

· создание и управление фондами (Фонд национального благосостояния), которые могут выступать источником «длинных» денег [6];

· взаимодействие с международными институтами для привлечения инвестиций в экономику.

Фонд национального благосостояния (ФНБ) занимается поддержкой экономики и финансированием государственных проектов. По состоянию на 1 февраля 2025 года его объём составил 11,97 трлн руб. [21]. В 2025 году 700 млрд руб. планируется направить на инфраструктуру, включая 300 млрд руб. на финансирование строительства высокоскоростной железнодорожной магистрали Москва — Санкт-Петербург (ВСМ).

В отличие от других участников российского финансового рынка, Правительство РФ может напрямую выделять бюджетные средства на долгосрочные проекты и влиять на распределение ресурсов в масштабах всей экономики страны.

Таким образом, Банк России и Правительство РФ задают стратегические ориентиры и формируют условия для формирования «длинных» денег в экономике, в то время как коммерческие банки, участники рынка капитала, институциональные инвесторы и граждане уже действуют в рамках сформированной и регулируемой системы.

Госкорпорации ВЭБ.РФ, ДОМ.РФ и Роснано [28] играют важную роль в формировании «длинных» денег посредством развития механизма государственно-частного партнёрства (ГЧП), которое регулируется Федеральными законами № 115-ФЗ «О концессионных соглашениях» от 21.07.2005 г. и № 224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации» от 13.07.2015 г. Последний, в свою очередь, расширил возможности ГЧП за пределами концессий, введя проектное финансирование и возможность частной инициативы в инфраструктурных проектах.

Среди ключевых проектов, на которые повлиял такой вид партнерства, можно выделить следующие: транспортная инфраструктура (автодорога «Западный скоростной диаметр» (ЗСД, Санкт-Петербург) реализована в формате концессии, стоимость проекта составила более 200 млрд руб.; платная трасса Москва - Санкт-Петербург (М-11) - крупнейший ГЧП-проект в дорожной сфере); социальная инфраструктура включает строительство медицинских учреждений, детских садов и школ в рамках всей страны [34].

На данный момент механизмы ГЧП успешно развиваются в РФ. Более 80 субъектов РФ имеют собственные программы и нормативные акты, регулирующие ГЧП, что позволяет использовать преимущества такого партнерства на территории всей страны [7]. Помимо этого, ВЭБ.РФ, Фонд развития территорий, Российский фонд прямых инвестиций (РФПИ) активно участвуют в реализации крупных ГЧП-проектов. ВЭБ РФ предоставляет заёмные средства через специальные механизмы по льготной ставке, что ускоряет процессы финансирования перспективных долгосрочных проектов в экономике РФ. Председатель Правительства РФ М. Мишустин поддержал стратегию ВЭБ.РФ, реализация которой может обеспечить прирост ВВП России к 2030 году в объеме 2%. Это позволит поддержать проекты на сумму более 30 трлн руб., связанные с развитием малого и среднего предпринимательства, а также инноваций в экономике [5].

Отдельно выделим некоторые совместные масштабные инфраструктурные проекты, которые реализуются совместными усилиями России и Китая [24]:

· Газопровод «Сила Сибири — 2», который даст возможность усилить логистику и наращивать объёмы поставок;

· ВСМ «Москва — Казань» (часть проекта «Один пояс — один путь»);

· «Новый сухопутный зерновой коридор Россия — Китай»;

· Развитие Северного морского пути.

2. Банковский сектор

Российские коммерческие банки играют важную роль в финансировании долгосрочных проектов, предоставляя кредиты организациям различных отраслей экономики. Однако проблема дефицита «длинных» денег в банковском секторе остается актуальной, что связано с недостаточностью долгосрочных ресурсов и необходимостью развития механизмов привлечения средств на более длительные сроки.

Выделим некоторые особенности привлечения «длинных» денег коммерческими банками.

· Агрегирование и перераспределение финансовых ресурсов.

Банки привлекают депозиты от населения и юридических лиц, формируя таким образом свою ресурсную базу. Они перераспределяют привлеченные средства в приоритетные для государства сектора экономики, способствуя тем самым технологическому развитию и модернизации инфраструктуры.

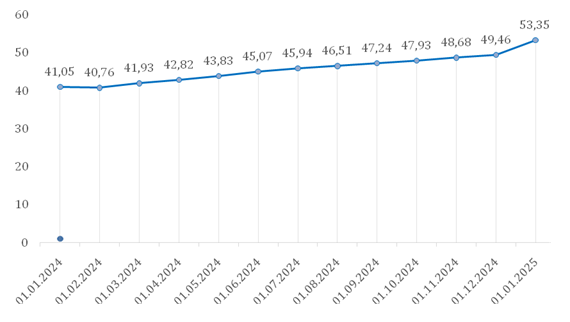

Так, на 1 января 2024 года объем средств населения на банковских вкладах (без учета эскроу - счетов) составлял 41,05 трлн руб., а на 1 января 2025 года на вкладах у населения было уже 53,35 трлн руб., что составило 29,9% роста год к году (рис. 4).

Рис. 4. Объем привлеченных средств физических лиц на вкладах в коммерческих банках РФ, трлн руб.

Источник: составлено авторами по данным [31]

Стоит отметить, что привлечение «длинных» денег обходится банку дороже, так как он берет на себя обязательства выплачивать проценты на протяжении длительного времени, и его доходы должны покрывать данные расходные обязательства. Кроме того, существует риск существенных изменений таких макроэкономических показателей как ключевая ставка Банка России, инфляция и др.

Для привлечения долгосрочных финансовых ресурсов банки используют также механизмы секьюритизации активов, преобразуя неликвидные активы в ликвидные ценные бумаги. Это позволяет диверсифицировать источники финансирования и снизить риски, связанные с долгосрочным кредитованием.

Так, по итогам 2023 года в рамках сделок секьюритизации на российском рынке было размещено 14 выпусков на 685 млрд руб. Из общего объема 98% пришлось на однотраншевые ипотечные ценные бумаги с поручительством ДОМ.РФ, 2% – на многотраншевые выпуски секьюритизации [23]. По состоянию на конец 1 квартала 2024 года около 1,5 трлн руб. ипотечных облигаций находилось в обращении, что составило более 8% от ипотечных портфелей всего банковского сектора.

Таким образом, российские банки, выполняя функции по привлечению «длинных» денег, способствуют реализации целей долгосрочного экономического роста в стране, поддерживая ключевые отрасли и инициативы, направленные на повышение конкурентоспособности и устойчивости национальной экономики.

3. Участники рынка капитала

Рынок капитала и рынок «длинных» денег тесно связаны между собой, так как оба направлены на долгосрочное инвестирование и перераспределение финансовых ресурсов, что позволяет насытить экономику и поддержать важные проекты. Рынок капитала, включающий фондовые и облигационные рынки, банковские займы и другие финансовые инструменты, предоставляет компаниям возможности для привлечения долгосрочного финансирования через выпуск акций и облигаций.

В 2021 году совокупный объем торгов на денежном рынке Московской биржи достиг 474 трлн руб., что на 11,1% превысило показатель 2020 года, отражая рост активности на рынке капитала. В 2022 году объем торгов увеличился до 672,7 трлн руб., что на 41,9% больше, чем в 2021 году. В 2023 году рост продолжился, и объем торгов достиг 837,6 трлн руб., превысив уровень 2022 года на 24,5%, свидетельствуя о росте активности на рынке капитала. 2024 год показал рекордный результат - объем торгов на денежном рынке 1,06 квадрлн руб. [19, 20, 39].

Однако для дальнейшего развития необходимо повышать ликвидность и прозрачность рынка капитала, а также стимулировать участие новых эмитентов и инвесторов. Особое внимание стоит уделить развитию инфраструктуры финансового рынка и совершенствованию регулирования, что будет способствовать повышению доверия участников рынка и привлечению дополнительных инвестиций.

Выделим некоторые особенности привлечения «длинных» денег через возможности рынка капитала:

▪ Привлечение инвестиций через выпуск акций и облигаций.

Компании могут привлекать долгосрочный капитал путем проведения первичных публичных размещений (IPO) на фондовых биржах. Это позволяет им получить средства для реализации масштабных проектов без необходимости увеличения долговой нагрузки. В последние годы в России наблюдается рост активности на рынке IPO, что свидетельствует о повышении интереса компаний к привлечению капитала через выпуск акций.

Выпуск корпоративных облигаций предоставляет возможность привлечения средств на фиксированный срок с обязательством возврата основного долга и выплаты процентов. Облигационные займы являются важным инструментом для финансирования инфраструктурных и других долгосрочных проектов.

▪ Развитие инфраструктуры рынка капитала.

Создание благоприятной нормативно-правовой базы и развитие биржевой инфраструктуры способствуют повышению доверия инвесторов и эмитентов. Государство предпринимает меры по стимулированию привлечения капитала на рынок ценных бумаг, включая налоговые льготы и страховые механизмы.

▪ Участие государства в развитии рынка капитала.

Государство играет активную роль в развитии рынка капитала, выступая в качестве эмитента государственных облигаций и создавая условия для привлечения частных инвестиций в экономику. Инициативы по развитию публичного рынка капитала направлены на обеспечение доступа бизнеса к новым источникам финансирования и поддержку экономического роста.

4. Институциональные инвесторы

К институциональным инвесторам относятся негосударственные пенсионные фонды (НПФ), страховые компании, паевые инвестиционные фонды. Данные финансовые институты аккумулируют значительные объемы средств и направляют их в виде долгосрочных инвестиций для поддержки и развития экономики. Однако на текущий момент можно говорить о невысоком уровне развития механизмов привлечения долгосрочных сбережений. Для решения этой проблемы можно рассматривать меры по стимулированию пенсионных накоплений, совершенствованию регулирования страхового рынка и поддержке инвестиционных фондов, что позволит в перспективе увеличить объемы необходимых долгосрочных инвестиций в экономику.

Государство принимает меры по защите и стимулированию долгосрочных инвестиций экономических суъектов. Например, добровольные накопления в негосударственных пенсионных фондах застрахованы в размере до 2,8 млн руб. [27] Также вводится единый налоговый вычет на вложения граждан в долгосрочные финансовые инструменты в размере до 400 тыс руб. в год [11]. Эти меры направлены на повышение доверия инвесторов, стимулирование долгосрочных инвестиций и повышение доступности «длинных» денег для российской экономики [22].

Однако, существует ряд проблем, связанных с доверием населения к Программе долгосрочных сбережений (ПДС), запущенной в РФ в 2024 году, и в целом к деятельности негосударственных пенсионных фондов. Доходность НПФ зачастую ниже, чем та, которую может получить частный инвестор, поскольку НПФ вкладываются в финансовые инструменты с низким уровнем риска [2].

Первый год реализации ПДС выявил некоторые недостатки. Так выяснилось, что при открытии нескольких счетов на человека и последующем закрытии не используемых, пользователь лишался права на софинансирование. В ответ на этот и подобные недочёты в Минфине уже начали принимать меры, меняя правила закрытия счетов в пользу населения.

В рамках программы долгосрочных сбережений в 2024 году было привлечено 145 млрд руб. от более чем 2,1 млн вкладчиков, что стало значительным шагом на пути формирования «длинных» денег для экономики. Цель на 2026 год - сумма привлеченных средств выше 1% ВВП, что составит не менее 2,3 трлн руб.

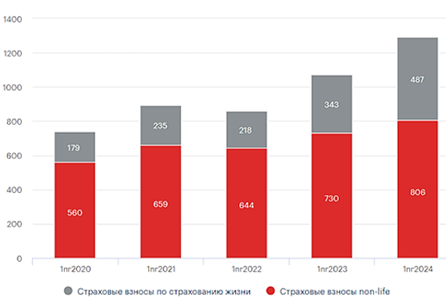

Страховой рынок является одним из перспективных сегментов финансового рынка, стимулирующих формирование внутренних источников «длинных» денег в РФ. В 2024 году страховой рынок только в первом полугодии вырос на 20,5% по сравнению с аналогичным периодом в 2023 году. В абсолютном выражении рост составил 220,5 млрд руб. [33] Объем, в свою очередь, составил 1,294 трлн руб. Локомотивом роста в 2024 году выступило направление страхования жизни [32; 17], которое в абсолютном значении составило 66% роста (рис. 5).

Рис. 5. Динамика страхового рынка РФ за период 2020-2024 гг.

Источник: расчеты «Эксперт РА» по данным Банка России [10]

Исходя из приведенных данных, можно сделать вывод, что инструменты страхового рынка являются значимыми в контексте привлечения «длинных» денег в экономику РФ.

5. Корпоративный сектор

Крупные компании и корпорации, особенно в энергетическом, транспортном и промышленном секторах экономики, являются инициаторами и исполнителями долгосрочных проектов, привлекая финансирование через выпуск ценных бумаг.

Банк России создает стимулы для компаний, участвующих в трансформации экономики, чтобы они могли выходить на рынок с качественными финансовыми инструментами. Это позволит не только повысить финансовую устойчивость корпоративного сектора, но и укрепить доверие инвесторов к рынку. Кроме того, развитие механизмов государственно-частного партнерства, о чем было сказано выше, и специальных инвестиционных контрактов вкупе будут способствовать привлечению частных инвестиций в крупные инфраструктурные проекты и повысит эффективность реализации долгосрочных инициатив.

6. Население

Физические лица, размещая свои сбережения на банковских депозитах, инвестиционных и пенсионных фондах, косвенно участвуют в финансировании долгосрочных проектов. Развитие инструментов коллективных инвестиций, таких как паевые инвестиционные фонды и индивидуальные инвестиционные счета, а также совершенствование условий Программы долгосрочных сбережений, способствуют активному вовлечению населения в инвестиционные процессы и увеличению доступных ресурсов для финансирования долгосрочных проектов в экономике.

Домохозяйства аккумулируют часть своих доходов в виде сбережений, которые становятся в дальнейшем ресурсом для финансирования долгосрочных проектов в экономике.

● Участие в качестве инвесторов на финансовом рынке.

Инвестируя в ценные бумаги, домохозяйства предоставляют капитал компаниям и государству, способствуя развитию рынка капитала и обеспечивая финансирование долгосрочных инициатив.

● Пенсионные накопления.

НПФ, формируемые за счет взносов домохозяйств, инвестируют средства в долгосрочные проекты, обеспечивая приток «длинных» денег в экономику.

● Недвижимость и ипотечное кредитование.

Приобретение жилья с использованием ипотечных кредитов способствует развитию строительного сектора и связанным с ним отраслям, обеспечивая долгосрочные инвестиции в экономику.

● Поддержка предпринимательства.

Сбережения домохозяйств могут быть использованы для открытия собственного бизнеса или инвестирования в малые и средние предприятия, что способствует экономическому росту и созданию рабочих мест.

Таким образом, можно говорить о том, что количество участников рынка «длинных» денег» в России значительно увеличилось за последние годы, охватывая как частный, так и корпоративный сектора. Эти изменения отражают тенденцию по диверсификации источников финансирования и альтернативных каналов привлечения капитала через фондовый рынок и партнерское финансирование.

Заключение

В рамках исследования был проведён комплексный анализ источников формирования «длинных» денег, а также обозначена роль основных участников российского финансового рынка, обеспечивающих реализацию долгосрочных экономических проектов.

Определены следующие существенные аспекты «длинных» денег в экономике с точки зрения практики их формирования:

1. «Длинные» деньги необходимы для развития экономики, в том числе для модернизации отраслей экономики, а также увеличения доли инвестиций в основной капитал в % от ВВП.

2. Большой объем российских инвестиций все еще находится в государственном секторе.

3. Государство предлагает новые способы привлечения «длинных» денег в экономику. Одним из основных средств долгосрочного инвестирования для граждан с 2024 года стала программа долгосрочных сбережений.

4. «Длинные» деньги в национальной экономике могут формироваться и использоваться для обеспечения реализации долгосрочных экономических проектов в процессе взаимодействия различных участников финансового рынка (государство, бизнес и граждане).

На основе проведенного анализа в работе к рискам долгосрочных сбережений, которые препятствуют повышению доступности «длинных» денег для экономики следует отнести следующие:

• условия ПДС ограничивают возможности вывода средств. Если в определенный период гражданину срочно потребуются средства, участие в Программе может обернуться потерей части его вложений;

• низкая доходность НПФ в сочетании с инфляционными рисками могут привести к потенциальному обесценению накоплений;

• низкий уровень доверия и финансовой грамотности у большой части населения создает предпосылки для вложений в более очевидные варианты краткосрочных инвестиций.

На наш взгляд, у ПДС как источника формирования «длинных» денег есть перспективы при успешном разрешении существующих проблем, в том числе связанных с развитием культуры инвестирования.

Повышение привлекательности и эффективности долгосрочного инвестирования в РФ тесно связано с всесторонним развитие рынка капитала и специальных финансовых инструментов. Для решения проблем привлечения долгосрочных инвестиций в российскую экономику необходимо разработать комплексную стратегию, включающую улучшение инвестиционного климата, создание гибких финансовых инструментов и повышение доверия к институциональным инвесторам.

Источники:

2. Белова М.Т., Лузин К.Н., Базаря Т.Н. Реализация инвестиционной политики негосударственных пенсионных фондов в современных условиях // Финансовые рынки и банки. – 2024. – № 4. – c. 13-19.

3. Влазнева С. А. Влияние институциональных факторов на экономическое развитие // Креативная экономика. – 2023. – № 9. – c. 3155-3172. – doi: 10.18334/ce.17.9.119153.

4. Глушко Н. В., Калдани Б. Д. Влияние инвестиций на рост экономики России // Научный Лидер. – 2024. – № 50. – c. 160-163.

5. Группа ВЭБ.РФ профинансирует проекты на 30 трлн рублей. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/news/gruppa_vebrf_profinansiruet_proekty_na_30_trln_rubley.html (дата обращения: 12.03.2025).

6. Дождева Е. Е., Угольнов Д. В. Фонд национального благосостояния - инструмент трансформации финансовой политики РФ // Экономика и предпринимательство. – 2024. – № 5. – c. 145-149. – doi: 10.34925/EIP.2024.166.5.024.

7. ДОМ.РФ и Национальный Центр ГЧП отметили кратный рост инвестиций в инфраструктуру. [Электронный ресурс]. URL: https://pppcenter.ru/press-tsentr/smi/dom-rf-i-natsionalnyy-tsentr-gchp-otmetili-kratnyy-rost-investitsiy-v-infrastrukturu/ (дата обращения: 09.03.2025).

8. Жукова Т. В. Влияние сбережений на долгосрочную устойчивость экономического роста // Финансы, деньги, инвестиции. – 2023. – № 3. – c. 10-18. – doi: 10.36992/2222-0917_2023_3_10.

9. Иоганзен Е.Н., Шнайдер О.В., Баранцева А.А. Анализ возможностей деятельности государственно-частного партнерства в Российской Федерации // Экономические науки. – 2024. – № 236. – c. 91-96. – doi: 10.14451/1.236.91.

10. Итоги 1-го полугодия 2024 года на страховом рынке. [Электронный ресурс]. URL: https://raexpert.ru/researches/insurance/ins_1h2024/ (дата обращения: 09.03.2025).

11. Кабмин одобрил поправки к проекту о вычете по НДФЛ. Interfax. [Электронный ресурс]. URL: https://www.interfax.ru/business/945258 (дата обращения: 09.03.2025).

12. Капранова Л. Д. Негосударственное пенсионное обеспечение в реализации социально-экономической политики государств // Финансы и кредит. – 2023. – № 5. – c. 1170-1191. – doi: 10.24891/ni.16.3.449.

13. Козлова Е. Б. Развитие договорных механизмов государственно-частного партнерства как фактор достижения устойчивого экономического роста // Хозяйство и право. – 2024. – № 6. – c. 27-41. – doi: 10.18572/0134-2398-2024-6-27-41.

14. Кононова Д.А., Перебаскина А.А., Рачек С.В. Новые инструменты для формирования долгосрочных сбережений // Вестник науки и образования. – 2024. – № 4. – c. 15-20.

15. Корсакова Е. А. Валовой региональный продукт: факторы устойчивого роста // Экономика и бизнес: теория и практика. – 2024. – № 12-1. – c. 123-126. – doi: 10.24412/2411-0450-2024-12-1-123-126.

16. Косов М.Е., Сергеев Д.О., Сергеев И.О. Сберегательное поведение граждан в современных экономических условиях // Экономика и управление: проблемы, решения. – 2024. – № 6. – c. 120-127. – doi: 10.36871/ek.up.p.r.2024.06.06.018.

17. Малеваная М.В., Луницына Е.В., Пономарева Е.Е. Развитие рынка страховых услуг в современных условиях в России // Вестник Алтайской академии экономики и права. – 2024. – № 12-3. – c. 445-451. – doi: 10.17513/vaael.3941.

18. Номинальный ВВП стран мира в 2023 г. [Электронный ресурс]. URL: https://svspb.net/danmark/vvp-stran-nominal.php (дата обращения: 12.03.2025).

19. Объем торгов на рынках Мосбиржи в 2021 году превысил 1 квадриллион рублей. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/economics/04/01/2022/61d48bdf9a79477ce0a4cf5a (дата обращения: 09.03.2025).

20. Объем торгов Мосбиржи в 2023 году вырос до рекордных 1,3 квадриллиона рублей. Interfax. [Электронный ресурс]. URL: https://www.interfax.ru/business/939632 (дата обращения: 09.03.2025).

21. Объем ФНБ на 1 февраля составил 11,97 трлн рублей. [Электронный ресурс]. URL: https://tass.ru/ekonomika/23062299 (дата обращения: 09.03.2025).

22. Пенсионные фонды и коллективные инвестиции. Банк России. [Электронный ресурс]. URL: https://cbr.ru/rsci/ (дата обращения: 12.03.2025).

23. Перспективы секьюритизации и обеспеченных ЦФА: на развороте ставок. Raex. [Электронный ресурс]. URL: https://raexpert.ru/researches/securitization_2024/ (дата обращения: 09.03.2025).

24. Поднебесные технологии: какие проекты Россия развивает вместе с Китаем. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/industry/665439809a7947f47f2527e2?from=copy (дата обращения: 12.03.2025).

25. Послание Президента РФ Федеральному Собранию от 15.01.2020. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_342959 (дата обращения: 09.03.2025).

26. Путин поставил задачу удвоить капитализацию фондового рынка к 2030. [Электронный ресурс]. URL: https://www.rbc.ru/quote/news/article/65e05bd49a794704415b7f6e (дата обращения: 12.03.2025).

27. Размер страховой гарантии добровольных накоплений граждан в НПФ увеличен до 2,8 млн рублей. Асв. [Электронный ресурс]. URL: https://www.asv.org.ru/news/769152 (дата обращения: 09.03.2025).

28. РОСНАНО в 2024 году привлекло 1,3 млрд рублей инвестиций. [Электронный ресурс]. URL: https://tass.ru/ekonomika/22797103 (дата обращения: 09.03.2025).

29. Руденко Л. Г., Морковкин Д. Е. Структурная трансформация национальной экономики России в целях устойчивого экономического роста // Проблемы рыночной экономики. – 2024. – № 2. – c. 22-35. – doi: 10.33051/2500-2325-2024-2-22-35.

30. Рыкова И. А., Уварова Е. Е. О миссии российского финансового рынка через призму финансовой грамотности // Финансовые рынки и банки. – 2023. – № 10. – c. 74-78.

31. Сведения о размещенных и привлеченных средствах. Вклады (депозиты) и другие привлеченные средства физических лиц (без учета средств на счетах эскроу). Банк России. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/sors/ (дата обращения: 12.03.2025).

32. Страхование жизни: горизонты инвестиционного планирования и длинные деньги для экономики // Финансы. – 2019. – № 7. – c. 63-64.

33. Страховой рынок в 2024 году: 85% позитива. Raex. [Электронный ресурс]. URL: https://raexpert.ru/researches/insurance/ins_2024/ (дата обращения: 09.03.2025).

34. Соглашение о ГЧП. [Электронный ресурс]. URL: https://www.nch-spb.com/company/agreement/ (дата обращения: 09.03.2025).

35. Тластанкулов М. К., Хасанова М. С., Тарханова З. Э. Роль государственной политики в стимулировании инноваций и экономического роста // Экономика и управление: проблемы, решения. – 2024. – № 12. – c. 29-34. – doi: 10.36871/ek.up.p.r.2024.12.20.004.

36. Уринсон Я. М. Россия: ресурсы, социально-экономические цели, пути достижения // Бизнес. Общество. Власть. – 2023. – № 49. – c. 49-76.

37. Челюскина А.А., Челюскин А.Л., Челюскина М.А. Устойчивое развитие и его связь с вопросами национальной экономической безопасности России // Социальные и экономические системы. – 2024. – № 3. – c. 170-191.

38. Шемякина Н. В., Шелудченко-Кузьменко Ю. С. Государственно-частное партнерство как инструмент трансформационного развития экономики // Вестник Института экономических исследований. – 2024. – № 2. – c. 43-50.

39. Финансовые показатели Мосбиржи. Tadviser. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/ (дата обращения: 09.03.2025).

40. Эффективность экономики России. Доля инвестиций в основной капитал в валовом внутреннем продукте, в валовом региональном продукте. РОССТАТ. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/11186 (дата обращения: 12.03.2025).

41. Travkina E.V., Fiapshev A.B., Belova M.T., Dubova S.E. Culture and Institutional Changes and Their Impact on Economic and Financial Development Trajectories // Edn. – 2023. – № 1. – p. 14. – doi: 10.3390/economies11010014.

42. GDP (in current US dollars) - Russian Federation. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locale=ru&locations=RU (дата обращения: 12.03.2025).

43. Share of investments in Republic of China fixed assets as a percentage of GDP. World Bank Group 2025. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.CN?locations=CN (дата обращения: 12.03.2025).

44. Share of investments in US fixed assets as a percentage of GDP. World Bank Group 2025. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=US (дата обращения: 12.03.2025).

Страница обновлена: 23.07.2026 в 22:00:52

Download PDF | Downloads: 115

Practical aspects of long-term money in Russian economy

Belova M.T., Nefyodov P.D., Chernyshev A.A.Journal paper

Creative Economy

Volume 19, Number 4 (April 2025)

Abstract:

The article examines the features of the formation and use of long-term money instruments in the economy of the Russian Federation based on the analysis of macroeconomic parameters affecting economic growth. The authors consider effective mechanisms for financing long-term projects and stimulating innovation to ensure economic diversification and attract public savings on a long-term basis. The problems and limitations in the process of creating long-term money are outlined in the context of the need to increase the confidence of financial market participants, attract additional investment to the economy, develop infrastructure and improve regulation.

Based on the results of the study, the main participants of the Russian financial market that ensure the implementation of economic projects were identified; and the directions of development of long-term money instruments in order to stimulate long-term investment in the economy were particularized.

Keywords: long-term money, long-term investment, long-term money instrument, Bank of Russia, institutional investor, non-governmental pension funds, long-term savings, long-term savings program

JEL-classification: G21, G28, Е52, E58

References:

Strakhovanie zhizni: gorizonty investitsionnogo planirovaniya i dlinnye dengi dlya ekonomiki [Life insurance: Investment planning horizons and long money for the economy]. (2019). Finance. (7). 63-64. (in Russian).

Bachin E. A. (2024). Gosudarstvenno-chastnoe partnerstvo v Rossii: problemy i puti ikh resheniya [Public-private partnership in Russia: problems and ways to solution them]. Toga Scientists notes. 15 (2). 176-182. (in Russian).

Belova M.T., Luzin K.N., Bazarya T.N. (2024). Realizatsiya investitsionnoy politiki negosudarstvennyh pensionnyh fondov v sovremennyh usloviyakh [Implementation of the investment policy of non-state pension funds in modern conditions]. Finansovye rynki i banki. (4). 13-19. (in Russian).

Chelyuskina A.A., Chelyuskin A.L., Chelyuskina M.A. (2024). Ustoychivoe razvitie i ego svyaz s voprosami natsionalnoy ekonomicheskoy bezopasnosti Rossii [Sustainable development and its connection with national economic security of Russia]. Sotsialnye i ekonomicheskie sistemy. (3). 170-191. (in Russian).

Dozhdeva E. E., Ugolnov D. V. (2024). Fond natsionalnogo blagosostoyaniya - instrument transformatsii finansovoy politiki RF [The national welfare fund is a tool for transforming the financial policy of the Russian Federation]. Journal of Economy and Entrepreneurship. (5). 145-149. (in Russian). doi: 10.34925/EIP.2024.166.5.024.

GDP (in current US dollars) - Russian Federation. Retrieved March 12, 2025, from https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locale=ru&locations=RU

Glushko N. V., Kaldani B. D. (2024). Vliyanie investitsiy na rost ekonomiki Rossii [The impact of investments on the growth of the Russian economy]. Nauchnyy Lider. (50). 160-163. (in Russian).

Ioganzen E.N., Shnayder O.V., Barantseva A.A. (2024). Analiz vozmozhnostey deyatelnosti gosudarstvenno-chastnogo partnerstva v Rossiyskoy Federatsii [Analysis of the possibilities of public-private partnership in the Russian Federation]. Economic sciences. (236). 91-96. (in Russian). doi: 10.14451/1.236.91.

Kapranova L. D. (2023). Negosudarstvennoe pensionnoe obespechenie v realizatsii sotsialno-ekonomicheskoy politiki gosudarstv [Non-state pension provision in the implementation of the socio-economic policy of states]. Finance and credit. 29 (5). 1170-1191. (in Russian). doi: 10.24891/ni.16.3.449.

Kononova D.A., Perebaskina A.A., Rachek S.V. (2024). Novye instrumenty dlya formirovaniya dolgosrochnyh sberezheniy [New tools for generating long-term savings]. Vestnik nauki i obrazovaniya. (4). 15-20. (in Russian).

Korsakova E. A. (2024). Valovoy regionalnyy produkt: faktory ustoychivogo rosta [Gross regional product: factors for sustainable growth]. Economics and business: theory and practice. (12-1). 123-126. (in Russian). doi: 10.24412/2411-0450-2024-12-1-123-126.

Kosov M.E., Sergeev D.O., Sergeev I.O. (2024). Sberegatelnoe povedenie grazhdan v sovremennyh ekonomicheskikh usloviyakh [Saving behavior of citizens in modern economic conditions]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 6 (6). 120-127. (in Russian). doi: 10.36871/ek.up.p.r.2024.06.06.018.

Kozlova E. B. (2024). Razvitie dogovornyh mekhanizmov gosudarstvenno-chastnogo partnerstva kak faktor dostizheniya ustoychivogo ekonomicheskogo rosta [Development of contractual mechanisms of public-private partnership as a factor of achievement of sustainable economic growth]. Khozyaystvo i pravo. (6). 27-41. (in Russian). doi: 10.18572/0134-2398-2024-6-27-41.

Malevanaya M.V., Lunitsyna E.V., Ponomareva E.E. (2024). Razvitie rynka strakhovyh uslug v sovremennyh usloviyakh v Rossii [Development of the insurance services market in modern conditions in russia]. Vestnik Altayskoy akademii ekonomiki i prava. (12-3). 445-451. (in Russian). doi: 10.17513/vaael.3941.

Rudenko L. G., Morkovkin D. E. (2024). Strukturnaya transformatsiya natsionalnoy ekonomiki Rossii v tselyakh ustoychivogo ekonomicheskogo rosta [Structural transformation of the Russian national economy for sustainable economic growth]. Problemy rynochnoy ekonomiki. (2). 22-35. (in Russian). doi: 10.33051/2500-2325-2024-2-22-35.

Rykova I. A., Uvarova E. E. (2023). O missii rossiyskogo finansovogo rynka cherez prizmu finansovoy gramotnosti [About the mission of the russian financial market through the prism of financial literacy]. Finansovye rynki i banki. (10). 74-78. (in Russian).

Share of investments in Republic of China fixed assets as a percentage of GDPWorld Bank Group 2025. Retrieved March 12, 2025, from https://data.worldbank.org/indicator/NY.GDP.MKTP.CN?locations=CN

Share of investments in US fixed assets as a percentage of GDPWorld Bank Group 2025. Retrieved March 12, 2025, from https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=US

Shemyakina N. V., Sheludchenko-Kuzmenko Yu. S. (2024). Gosudarstvenno-chastnoe partnerstvo kak instrument transformatsionnogo razvitiya ekonomiki [Public-private partnership as a tool for transformational economic development]. Vestnik Instituta ekonomicheskikh issledovaniy. (2). 43-50. (in Russian).

Tlastankulov M. K., Khasanova M. S., Tarkhanova Z. E. (2024). Rol gosudarstvennoy politiki v stimulirovanii innovatsiy i ekonomicheskogo rosta [The role of public policy in stimulating innovation and economic growth]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 20 (12). 29-34. (in Russian). doi: 10.36871/ek.up.p.r.2024.12.20.004.

Travkina E.V., Fiapshev A.B., Belova M.T., Dubova S.E. (2023). Culture and Institutional Changes and Their Impact on Economic and Financial Development Trajectories Edn. (1). 14. doi: 10.3390/economies11010014.

Urinson Ya. M. (2023). Rossiya: resursy, sotsialno-ekonomicheskie tseli, puti dostizheniya [Russia: resources, socio-economic goals, ways to achieve]. Biznes. Obschestvo. Vlast. (49). 49-76. (in Russian).

Vlazneva S. A. (2023). Vliyanie institutsionalnyh faktorov na ekonomicheskoe razvitie [The influence of institutional factors on economic development]. Creative Economy. 17 (9). 3155-3172. (in Russian). doi: 10.18334/ce.17.9.119153.

Zhukova T. V. (2023). Vliyanie sberezheniy na dolgosrochnuyu ustoychivost ekonomicheskogo rosta [The impact of savings on the long-term sustainability of economic growth]. Finance, money, investments. (3). 10-18. (in Russian). doi: 10.36992/2222-0917_2023_3_10.