«Зеленые» облигации публично-правовых образований как инструмент формирования и укрепления финансового суверенитета

Тюрина Ю.Г.1 ![]() , Жиденко А.С.1

, Жиденко А.С.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 38

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Аннотация:

В контексте современной геополитической и экономической ситуации особо заметно растущее внимание мирового сообщества к уровню финансовой самостоятельности государств – лидеров на мировой арене. Высокая финансовая зависимость государства от внешних кредиторов и международных финансовых институтов приводит к дестабилизации политической обстановки и изменению баланса сил. Для Российской Федерации в силу сложившихся в мировой экономике обстоятельств повышение уровня финансового суверенитета в настоящее время является приоритетным. При этом финансовые инструменты, которые помогут обеспечить необходимое финансирование вне зависимости от внешних кредиторов и одновременно будут строго целевыми без возможности использования не по назначению, должны находиться в особом приоритете. В статье рассмотрены вопросы, связанные с «зелеными» облигациями (на примере города Москвы) как примера целевых облигаций публично-правовых образований в Российской Федерации, выявлены недостатки инструмента и предложены варианты его донастройки для дальнейшего полноценного использования.

Ключевые слова: «зеленые» облигации, целевые облигации, финансовый суверенитет, технологический суверенитет, бюджетная политика, экологическое бюджетирование

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

JEL-классификация: H60, H61, H63, H68

Введение

В условиях быстро изменяющейся экономической конъюнктуры, обусловленной влиянием глобализации, а также изменившегося за последние годы геополитического равновесия, обеспечение финансовой независимости государств становится одной из важнейших задач государственной финансовой политики. Введенные недружественными странами финансовые санкции углубляют разрыв между странами и в вопросе взаимного финансирования государств и международных финансовых институтов, создавая острую необходимость поиска новых инструментов финансирования. В частности, в качестве новых инструментов финансирования предлагаются целевые облигации публично-правовых образований, отличительной особенностью которых является использование привлеченных средств только в рамках целевого назначения.

Одновременно с этим растущее влияние человека на природу и ускоренное развитие экономики приводит к проблемам ухудшения экологической обстановки. Для внесения вклада в решение данных проблем используются так называемые целевые «зеленые» инструменты, в том числе и в контексте управления общественными финансами.

Актуальность выбранной темы исследования обусловлена сложившейся экономической и политической ситуацией, а также текущими экологическими вызовами. Тема «зеленых облигаций» публично-правовых образований становится с каждым годом все актуальнее, поскольку позволяет использовать механизм целевого финансирования для реализации важных стратегических проектов, тем самым способствуя строгому контролю со стороны со стороны кредиторов в части использования средств, что является важным вкладом в формирование суверенного финансового рынка.

Целью исследования является поиск направлений использования инструмента целевых заимствований публично-правовых образований, выявление проблемных аспектов инструмента с возможной последующей имплементацией возможных практик в Российской Федерации.

Научная новизна работы заключается в представлении целевых облигаций как инструмента формирования финансового суверенитета государства. Выводы, сделанные в работе, в которых систематизированы проблемные аспекты «зеленых» облигаций, а также рекомендации по их развитию в Российской Федерации, помогут при дальнейшем изучении вопроса, а также при проведении донастройки инструмента на практике.

Теоретико-методологической основой и информационной базой исследования являются труды отечественных и зарубежных исследователей, посвященные «зеленому» бюджетированию. Среди зарубежных ученых современности отдельно можно отметить вклад Б. Собик [10] (Sobik, 2023), Дж. Бангу [11] (Banga, 2018), а среди российских ученых, занимавшихся данной темой, следует выделить О. В. Болтинову [3] (Boltinova, 2022), Н.А. Мичурину [6] (Michurina, 2023) и М.Л. Дорофеева [4] (Dorofeev, 2023).

Анализ работ по исследуемой проблеме показал, что в настоящее время сформированы основные аспекты концепции социально ответственных инвестиций, в том числе «зеленых» облигаций, однако при всём многообразии имеющегося материала недостаточно внимания уделяется вопросам применения данного инструмента публично-правовыми образованиями. Что касается опыта применения инструмента «зеленых» облигаций публично-правовых образований для населения, недостатков его использования, а также перспектив дальнейшего его развития в Российской Федерации, то такой материал в научной литературе отсутствует. Актуальность темы исследования и её практическая значимость определили выбор темы.

Основная часть.

Одним из инструментов привлечения финансовых ресурсов в части финансирования дефицита бюджета публично-правового образования являются государственные и муниципальные ценные бумаги. К целям привлечения заемных средств путем размещения государственных и муниципальных ценных бумаг согласно Бюджетному кодексу Российской Федерации (далее – БК РФ) отнесены:

- финансирование дефицита бюджета;

- погашение долговых обязательств бюджета;

- пополнение остатков средств на счетах бюджета в течение финансового года [1].

В международной же практике выделяется еще одна цель размещения государственных и муниципальных ценных бумаг – привлечение денежных ресурсов для осуществления крупных инвестиционных проектов. Здесь следует выделить некоторые виды ценных бумаг, не используемые как инструменты при непосредственном покрытии дефицита бюджета. Так, в зависимости от типа проекта, на который идут заёмные средства, такие облигации могут подразделяться на облигации государственно-частного партнерства, проектные облигации и облигации устойчивого развития и др.

В контексте достижения целей устойчивого развития, разработанных Организацией Объединенных Наций (далее – ООН), в настоящий момент особое внимание мирового сообщества привлекают облигации устойчивого развития. Под облигациями такого вида понимаются облигации, которые позволяют привлекать средства на реализацию проектов, направленных на достижение целей устойчивого развития [2]. К облигациям такого типа относятся сами «облигации устойчивого развития», а также «социальные» и «зеленые» облигации. В исследовании особый акцент сделан на таком типе облигаций устойчивого развития, как «зеленые» облигации.

В настоящий момент существуют 17 общемировых целей устойчивого развития, разработанных ООН – вопросы экологии отражаются в 6 из них (рисунок 1). Остальные цели в списке так или иначе косвенно связаны с экологией, поскольку достижение большинства из них невозможно без установления прочной и качественной связи «человек – природа». Из этого следует сделать вывод, что ООН уделяет теме экологии особое внимание, а экологическая проблематика имеет приоритетное значение для мирового сообщества [5, с. 81] (Zhidenko, 2022, p. 81).

Рисунок 1 - Экологические цели в составе Целей устойчивого

развития ООН

Источник: составлено авторами по материалам ООН [12]

Итак, «зеленые» облигации публично-правовых образований – источник финансирования дефицита бюджета публично-правового образования, разновидность государственных и муниципальных ценных бумаг, особенностью которых является привлечение заемных средств в бюджет публично-правового образования с целью осуществления инвестирования в объекты инфраструктуры, способствующие достижению целей устойчивого развития в части экологии.

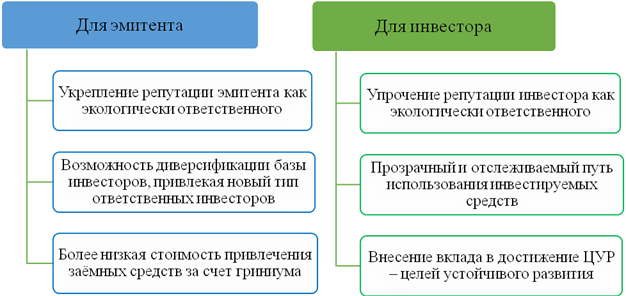

Помимо очевидного преимущества данного финансового инструмента, заключающегося в сохранении экологии, выделяют преимущества для эмитентов и для инвесторов, вкладывающих финансовые ресурсы в данные ценные бумаги (рисунок 2).

Рисунок 2 - Преимущества использования «зеленых» облигаций для

эмитентов и инвесторов

Рисунок 2 - Преимущества использования «зеленых» облигаций для

эмитентов и инвесторов

Источник: составлено авторами по материалам [14]

В первую очередь, это касается репутации как инвесторов, так и эмитентов: вложение финансовых ресурсов в экологически чистые проекты поддерживается общественностью в отличие от проектов, способствующих нарушению развития экосистем; этот фактор помогает эмитентам привлекать новый тип инвесторов – социально ответственных. Как правило, такой тип инвесторов придерживается стратегии «buy and hold», что способствует снижению волатильности облигаций на вторичном рынке.

Другим преимуществом для эмитентов становится гриниум – дисконт за «зеленость», выражающийся в уменьшении ставки купонного дохода по облигации. Гриниум вводится при выпуске «зеленых» облигаций вследствие повышенного спроса на такой вид облигаций и представляет собой разницу между ставкой «зеленой» облигации по сравнению со ставкой по идентичной классической облигации того же эмитента [4, с. 47] (Dorofeev, 2023, p. 47). По оценке ВЭБ.РФ, в среднем гриниум составляет около 15 - 25 базисных пунктов, или 6% ставки. С учетом гриниума купонная доходность будет ниже, чем по обычным облигациям, и будет рассчитываться следующим образом (1):

![]() (1),

(1),

где с – купонная доходность, ![]() – купон,

– купон, ![]() – номинал облигации, а

– номинал облигации, а ![]() – дисконт, в данном случае дисконт за «зеленость».

– дисконт, в данном случае дисконт за «зеленость».

Концепция экологического бюджетирования, которая реализуется в том числе и при использовании «зеленых» облигаций, имеет цель повысить экологическую вовлеченность публично-правовых образований в решение экологических проблем. Это приводит к разработке инвестиционных проектов, для которых становится возможным привлекать заёмные средства под более низкий процент (за счет гриниума), способствующих решению экологических проблем федерального, регионального или местного значения в зависимости от уровня бюджета публично-правового образования, а также распространению концепции социальной ответственности в обществе благодаря реализации принципов ESG [9, с. 3] (Tsaturyan, 2022, p. 3).

Точкой отсчета становления «зеленого» бюджетирования следует считать Парижское соглашение 2017 года. В данном соглашении впервые было предложено классифицировать доходы и расходы бюджета относительно их экологического влияния [7, с. 158] (Osipov, 2022, p. 158). Однако на практике данные теоретические положения были применены лишь в 2021 году во Франции – с помощью принятия первого «зеленого» бюджета. При выявлении воздействия на окружающую среду Франция в принятом «зеленом» бюджете рассматривает государственные расходы, классифицируя их как оказывающее положительное, негативное или нейтральное влияние на экологию [8, с. 83] (Osipov, 2022, p. 83). Так, например, делается вывод о том, что в 2021 году из 574,2 млрд евро бюджетных расходов 38,1 млрд евро (6,64%) оказывает благоприятное воздействие на окружающую среду [18].

Анализируя «зеленые» облигации публично-правовых образований, следует подчеркнуть, что первый опыт использования «зеленых» облигаций некоммерческими институтами был отмечен в 2007 году, когда Европейский инвестиционный банк, государственное учреждение, выпустил облигации Climate Awareness Bonds, целью выпуска которых было финансирование проектов в сфере альтернативных источников энергии. Первым же выпуском непосредственно «зеленых» облигаций – Green Bonds – была эмиссия облигаций Всемирным банком в 2008 году [11, с. 21] (Banga, 2018, p. 21).

В 2016 году впервые «зеленые» облигации выпустили государственные органы: Правительство Польши эмитировало ценные бумаги на сумму 750 млн евро. Основными направлениями использования привлеченных средств стали закупка экологически чистого транспорта и мероприятия по улучшению экосистемы некоторых территорий. В 2017 году ее опыт повторила Франция, выпустив облигации на сумму 7 млрд евро, затем и другие страны ЕС [6, с. 207] (Michurina, 2023, p. 207).

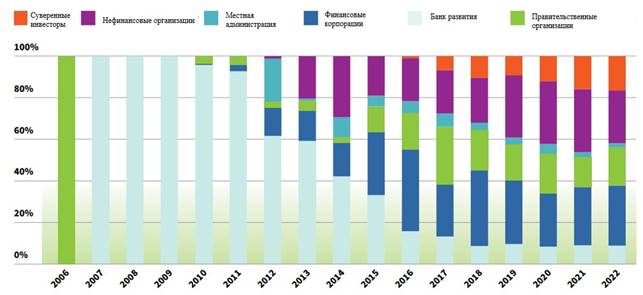

По статистике Climate Bonds Initiative, доля участия государственных структур в общей динамике использования «зеленых» облигаций составляет около 40% в мировой за последние 5 лет (рисунок 3). Под государственными структурами в отчете статистики понимаются органы государственной власти, местные администрации, а также государственные и муниципальные предприятия и учреждения, имеющие право эмитировать выпуски государственных (муниципальных) ценных бумаг в международной практике.

Активное вовлечение сектора государственного управления говорит о нежелании коммерческого сектора в полной мере использовать данный инструмент, несмотря на его очевидное финансовое преимущество, реализуемое благодаря гриниуму. С другой стороны, такие облигации предполагают использование привлеченных средств только на экологически чистые проекты, что несет в себе высокую социальную ответственность, в том числе и в рамках регулярной отчётности. Более того, для многих коммерческих организаций, целью деятельности которых по определению является максимизация прибыли, не стоит вопрос о разработке и реализации экологических проектов, поскольку это не является их непосредственной компетенцией и коммерческим интересом.

Рисунок 3. Структура институтов, использующих механизм «зеленых» облигаций за период 2006 – 2022 гг. [19]

Конкретизация целей использования «зеленых» облигаций позволяет усилить контроль за использованием привлеченных заемных средств и направить их исключительно для решения конкретных социально-экономических задач, связанных с экологией. Такой контроль проявляется не только при листинге, то есть допуске ценных бумаг на биржу, но и после, поскольку при соблюдении международных стандартов, эмитент должен регулярно отчитываться о направлениях использования привлеченных средств исключительно на «зеленые» проекты.

Активное развитие мирового рынка «зеленых» облигаций привело, хоть и с задержкой, к заимствованию и приспособлению данного инструмента в России. Первый мировой выпуск «зеленых» облигаций был осуществлен в 2007 году, тогда как в России первым эмитентом данного типа облигаций стало ООО «Транспортная концессионная компания» лишь в 2016 году.

Рассматривая развитие российского рынка «зеленых» облигаций и представленные типы эмитентов, нельзя не отметить тенденцию, характерную и для общемирового рынка – катализатором растущего спроса на данный инструмент становятся действия и мероприятия государственных или международных структур. Для мирового рынка таким катализатором стало решение Всемирного банка, для Российской Федерации – концессионное соглашение Правительства Санкт-Петербурга, по результатам которого в 2016 ООО «Транспортная концессионная компания» выпустила первые в Российской Федерации «зеленые» облигации. Целью выпуска была реализация проекта, связанного с экологически чистым транспортом, а объем составлял 1 241 000 000 тыс. руб.

В дальнейшем актуальность принципов «зеленой» экономики и реализации экологических проектов определила растущий спрос на данный инструмент, который получил развитие и у других эмитентов.

В 2021 году в Российской Федерации инструмент «зеленых» облигаций как государственных ценных бумаг впервые был использован публично-правовым образованием. Им стал город Москва, эмитентом ценных бумаг выступило Правительство Москвы. Целью привлечения средств с помощью «зеленых» облигаций была реализация проекта по развитию транспортной системы города Москвы. Эквивалент привлеченных денежных средств был направлен на строительство новых станций Московского метро и модернизацию системы наземного транспорта [14]. В настоящий момент выпуски Правительства Москвы являются единственным примером «зеленых» облигаций публично-правовых образований в Российской Федерации.

Первый выпуск «зеленых» облигаций в 2021 году (облигации 74 выпуска Городского облигационного (внутреннего) займа Москвы (далее – ОГО(В)З) представлял собой реализацию классического подхода к «зеленым» облигациям, который уже использовался другими эмитентами в Секторе устойчивого развития Московской биржи с 2016 года – размещение на организованных торгах. Объем такого выпуска «зеленых» облигаций Правительства Москвы в 2021 году составлял 70 000 000 000 рублей.

В 2023 году Правительство Москвы осуществило выпуск народных «зеленых» облигаций на неорганизованных торгах: выпуск размещался не на Московской бирже, а на финансовой платформе от нее – «Финуслугах» и тем самым был защищен от рыночных колебаний. Платформа «Финуслуги» предоставляет доступ к покупке и продаже ценных бумаг эмитентов и других финансовых операций исключительно физическим лицам. Более того, механизм, используемый данным сервисом, отличается от биржевой торговли тем, что не требует открытия специального счета для инвестора, а также не взимает комиссию за операции купли-продажи, поскольку отсутствует посредник – пользователь осуществляет сделки напрямую. Также этот способ гарантирует полный возврат стоимости облигации с процентами (накопленным купонным доходом) при ее продаже в любое время. Поскольку вторичного рынка по данному типу облигаций нет, она застрахована от снижения курсовой стоимости и волатильности рыночного спроса-предложения. По своему механизму инструмент народных облигаций с точки зрения инвестора близок к вкладам до востребования – осуществленная инвестиция может быть отозвана в любой момент без потери процентов.

Инструмент народных облигаций, то есть размещение ценных бумаг на неорганизованных торгах и только для физических лиц, впервые начал использоваться в начале 2000-х годов Томской областью, однако для приобретения таких облигаций необходимо было обратиться в банк-агент, который имел полномочия по их распространению. Другие субъекты и муниципалитеты также реализовывали на практике данный механизм, однако без использования онлайн-платформ. С развитием же информационных технологий стало возможно создание сервиса, который через личный кабинет позволяет осуществлять сделки купли-продажи народных облигаций.

Калининградская область – первый регион, который разместил выпуск народных облигаций с помощью портала «Финуслуги». С 2021 года регион эмитировал уже 5 выпусков облигаций. Целью привлечения заемных средств являлось благоустройство набережной и парка, а также очистка рек и рекультивация свалок в регионе. Однако, несмотря на то что одним из направлений использования средств являлось решение экологических проблем региона, облигации не были верифицированы как «зеленые».

В настоящий момент существует лишь два выпуска «зеленых» облигаций публично-правовых образований, эмитентом обоих выпусков является Правительство Москвы. Первый выпуск является классическим рыночным инструментом и обращается на Московской бирже, второй выпуск представляет собой народные облигации, не обращается на бирже и имеет фиксированную цену облигаций. Обобщая вышесказанное, сравним два выпуска «зеленых» облигаций Правительства Москвы в таблице 1.

Преимуществом использования разных платформ и различных по своей сути механизмов для публично-правового образования в ходе размещения своих ценных бумаг является охват всех категорий инвесторов: физических, юридических лиц и профессиональных участников финансового рынка. С точки зрения эмитента целесообразно использовать диверсифицированное размещение для привлечения бóльшего объема финансирования.

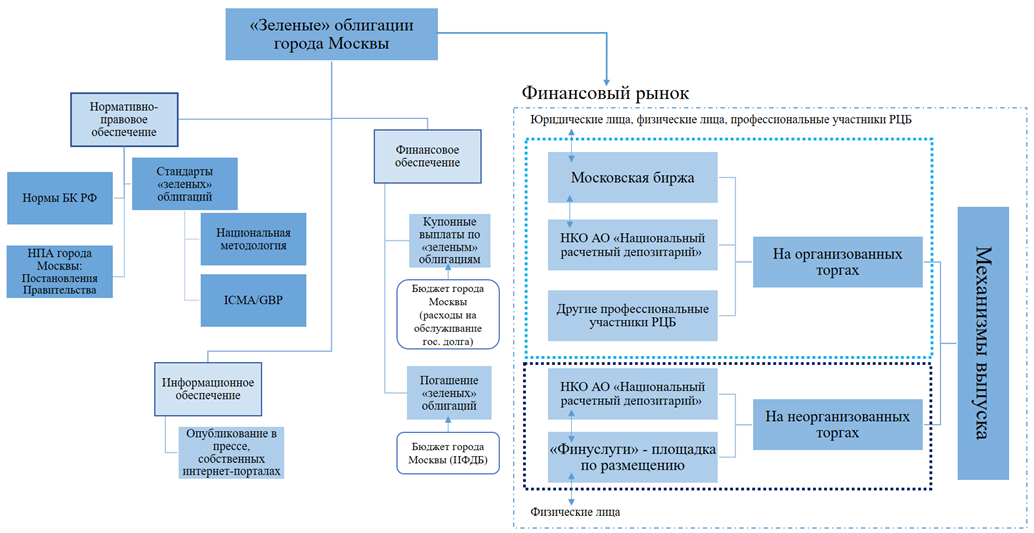

Проанализировав аспекты размещения «зеленых» облигаций города Москвы, представляется возможным представить их финансовый механизм. Учитывая диверсификацию способа размещения выпусков, отметим, что в структуре финансового механизма отражается 2 варианта размещения облигаций: на организованных и на неорганизованных торгах. В обоих случаях эмитент взаимодействует с НКО АО «Национальный расчетный депозитарий», который выполняет функции центрального депозитария и ведет казначейский счет депо (счет, предназначенный для учета выкупленных ценных бумаг) и эмиссионный счет эмитента (счет, предназначенный для учета ценных бумаг, подлежащих размещению).

Таблица 1

Сравнение характеристик выпусков «зеленых» облигаций города Москвы

|

Критерий

|

74 выпуск облигаций

Городского облигационного (внутреннего) займа Москвы

|

Первый выпуск

облигаций Городского облигационного займа Москвы для населения

|

|

Год

|

2021

|

2023

|

|

Срок обращения

|

7 лет

|

2 года

|

|

Объем

|

70 000 000 тыс. руб.

|

2 000 000 тыс. руб.

|

|

Купонная ставка

|

7,38%

|

8,5% (за вычетом НДФЛ – 7,38%)

|

|

Платформа размещения

|

Московская биржа

|

Финуслуги

|

|

Кто может приобрести

|

Физические и юридические лица

|

Только физические лица

|

|

Тип

|

Документарные именные

ценные бумаги с обязательным централизованным хранением

| |

|

Нормативно-правовая основа

|

Постановление Правительства Москвы от 27 апреля 2021 г. № 513-ПП

«Об утверждении Решения об эмиссии семьдесят четвертого выпуска облигаций

Городского облигационного (внутреннего) займа Москвы»

|

Постановление Правительства Москвы от 23 мая 2023 г. № 823-ПП «Об

утверждении Решения об эмиссии первого выпуска облигаций Городского

облигационного займа Москвы для населения»

|

|

Соответствие стандартам

|

ICMA / GBP / Национальная

Методология

| |

|

Направление использования средств

|

-

строительство

и реконструкция станций Большой кольцевой линии московского метро и

- приобретение электробусов |

приобретение электробусов

|

Следует учесть, что финансовое обеспечение государственных ценных бумаг происходит за счет двух источников: купонные выплаты по облигациям осуществляются за счет расходов на обслуживание государственного долга; погашение же номинала облигаций, или тела долга, происходит за счет выплат источников финансирования дефицита бюджета.

В финансовый механизм «зеленых» облигаций следует включить нормативно-правовое обеспечение работы с данным инструментом – нормы БК РФ и нормативные правовые акты города Москвы. Особенностью «зеленых» облигаций также является наличие методических рекомендаций и стандартов, поэтому в данный аспект следует включить также стандарты ICMA, GBP и Национальную методологию [3, 37] (Boltinova, 2022, p. 37). Элементом механизма также является информационное обеспечение, которое способствует должному уровню открытости, необходимому для работы с «зелеными» облигациями. Наглядно описанный выше финансовый механизм «зеленых» облигаций города Москвы представлен на рисунке 4.

Подводя итог, отметим, что Правительство Москвы является в настоящий момент единственным публично-правовым образованием, разместившим «зеленые» облигации. Использование при эмиссии данных ценных бумаг двух платформ – Московской биржи и сервиса «Финуслуги» – определило особенности каждого выпуска. Диверсификация платформ при размещении «зеленых» облигаций обеспечила городу полное размещение обоих выпусков, однако также и выявила проблемные аспекты, которые будут рассмотрены далее.

Рисунок 4 - Финансовый механизм «зеленых» облигаций города Москвы

Источник: составлено авторами самостоятельно

Выявление проблемных аспектов «зеленых» облигаций демонстрирует следующее. В первую очередь, отсутствует общепризнанное и юридически закреплённое определение «зеленых» облигаций, в связи с чем понятийный аппарат, а также критерии отнесения проектов к экологическим могут разниться в зависимости от национальной методологии. Более того, в общемировой практике является неустановленной мера ответственности, которую эмитент несет в случае намеренного использования привлеченных средств на проекты, не удовлетворяющие критериям «зеленых». Исходя из этого, отметим, что нерегламентированные критерии и юридически неустановленная мера ответственности за их нарушение могут приводить к бесконтрольному нецелевому использованию денежных средств, привлеченных с помощью «зеленых» облигаций, что не повлечет для эмитента никаких санкций. На рисунке 5 проблемные аспекты систематизированы с разделением для инвестора и для эмитента.

Рисунок 5 - Проблемные аспекты «зеленых» облигаций для инвестора и эмитента

Источник: составлено авторами по материалам [10. С. 294] (Sobik, 2023, p. 294)

В целом «зеленые» облигации публично-правовых образований повторяют недостатки инструмента, описанные выше, однако следует выделять отдельно особенности, связанные с нормативно-правовым регулированием данного инструмента в национальном законодательстве. Поскольку на настоящий момент Правительство Москвы является единственным эмитентом такого типа облигаций, то проблемные аспекты данного инструмента в Российской Федерации будут рассмотрены на его примере.

Как было сказано выше, Правительство Москвы выпускало «зеленые» облигации в 2021 и в 2023 годах с разными условиями эмиссии, сроком погашения и способами размещения. Для первого выпуска, находящегося в данный момент в обращении на Московской бирже, характерны те же особенности, как и для классических облигаций публично-правовых образований. Описанные выше риски и проблемные аспекты «зеленых» облигаций в мировой практике и в целом облигаций как разновидности ценных бумаг следует применять и к данному 74-му выпуску ОГО(В)З.

Что же касается выпуска «зеленых» облигаций, размещенного на неорганизованных торгах, то здесь следует отметить некоторые особенности, связанные с инструментом народных облигаций «Финуслуг». Эмитируя «зеленые» облигации, Правительство Москвы привлекло в 35 раз бóльший объем средств, размещая их на Московской бирже, чем на «Финуслугах». Это говорит о народных «зеленых» облигациях как о развивающемся инструменте, используемым публично-правовым образованием с осторожностью, что объясняется некоторыми недостатками, которые были выявлены в ходе анализа данного сервиса.

Первым проблемным для публично-правового образования аспектом является обязанность эмитента в любой момент времени выкупить облигацию в случае предъявлении ее держателем к выкупу [16]. Это, безусловно, следует отнести к преимуществу для физических лиц, что снижает финансовые риски инструмента и способствует росту спроса на него, однако, с другой стороны, и одновременно к недостатку для публично-правового образования, разместившего такие народные облигации. В частности, неравномерное по времени погашение ценных бумаг и невозможность расчета графика выкупа препятствуют качественному планированию расходов бюджета в части расходов на обслуживание государственного долга. Более того, у публично-правового образования возникает необходимость поддержания на счете денежных средств в объеме эмиссии для обеспечения своевременности возможного выкупа облигаций. В случае установления фиксированного периода, в который нельзя предъявлять облигации к выкупу (например, 3 или 6 месяцев), данный инструмент будет более востребованным и удобным для использования публично-правовыми образованиями.

Механизм предъявления облигаций к выкупу представляет собой взаимодействие 3 сторон: эмитента (в случае с народными «зелеными» облигациями – Правительство Москвы), НКО АО НРД, а также инвестора непосредственно. Инвестор подает заявку на продажу ценных бумаг, держателем которых он является, в личном кабинете «Финуслуг», затем заявка обрабатывается НКО АО НРД и представляется эмитенту, после направления платежного поручения денежные средства для выкупа перечисляются со счета эмитента (в случае с публично-правовым образованием – с единого счета бюджета) на счет финансовой платформы. Далее финансовая платформа самостоятельно осуществляет зачисление средств инвестору, а эмитенту направляется отчет о выкупе облигаций.

Существует определенное расписание, в зависимости от которого разнится срок исполнения заявки на продажу: если держатель предъявляет облигации к выкупу до 16:00 рабочего дня, то она будет исполнена на следующий день. Если же заявка будет подана после 16:00 или в выходной день, средства поступают на кошелек инвестора на «Финуслугах» через один рабочий день [16]. Такое расписание, а также неравномерность предъявления облигаций держателями к выкупу в течение отчетного периода приводят к возникновению необходимости ежедневного мониторинга объема сделок и заявок на выкуп, что увеличивает объем подготавливаемой отчетности и создает дополнительную нагрузку на работников финансовых органов.

Следующим негативным аспектом является отсутствие вторичного рынка по данному виду ценных бумаг. При продаже держателем ценной бумаги, она погашается эмитентом и, таким образом, выводится из обращения. Согласно данным «Финуслуг», это может определяться условиями эмиссии: так, в Калининградской области при выкупе ценных бумаг эмитентом планировалось, что в дальнейшем они поступают обратно в оборот, однако на практике это реализовано не было. Для города Москвы согласно условиям эмиссии погашенные ценные бумаги также выводятся из оборота и обратно в продажу не поступают [16]. В таком случае следует предположить, что для эмитента возможен вариант непредвиденного предъявления к выкупу облигаций всеми их держателями одновременно, например, вследствие неблагоприятного финансового прогноза или изменения новостного фона, что приведет к преждевременному погашению данного выпуска.

Рассмотрев особенности различных механизмов размещения и выявив некоторые недостатки, оценка проблемных вопросов использования инструмента «зеленых» облигаций публично-правовыми образованиями в части национального бюджетного законодательства показала следующее. В первую очередь, отметим, что согласно БК РФ, целями внутренних государственных и муниципальных заимствований являются финансирование дефицита бюджета субъекта Российской Федерации и местного бюджета, погашение долговых обязательств субъекта Российской Федерации и муниципального образования, пополнения в течение финансового года остатков средств на счетах бюджета, а также в целях предоставления бюджетных кредитов местным бюджетам из бюджета субъекта Российской Федерации [1]. Вследствие данного ограничения, публично-правовым образованиям запрещено привлекать целевые заимствования, то есть соотносить привлеченные средства с назначенными на них расходами. Что же касается «зеленых» облигаций, то вспомним, что они, наоборот, являются исключительно целевым инструментом финансирования.

Другим противоречием бюджетному законодательству является нарушение такого принципа бюджетной системы Российской Федерации, как принцип общего (совокупного) покрытия расходов. В соответствии со ст. 35 БК РФ расходы бюджета не могут быть увязаны с определенными доходами и поступлением источников финансирования дефицита бюджета [1]. Однако, как уже упоминалось выше, «зеленые» облигации нарушают данный принцип, увязывая конкретные расходы (на экологические проекты) с источниками финансирования дефицита бюджета (государственными ценными бумаги).

Методические рекомендации Министерства финансов Российской Федерации для субъектов Российской Федерации по осуществлению заимствований на финансовых рынках позволяют разрешать данное противоречие, номинально заменяя привязку расхода к источнику финансирования дефицита на его эквивалент. Так, согласно данной методике, на финансирование «зеленых» проектов может направляться объем средств, эквивалентный полученному от размещения облигаций с последующим подтверждением осуществленных бюджетных расходов [17]. Данный механизм был реализован также и городом Москвой – в отчетах, подтверждающих целевое использование средств, указаны сведения о расходовании эквивалента привлеченных от размещения «зеленых» облигаций города Москвы средств.

В настоящий момент в БК РФ указаны несколько исключений для данного принципа, например, для некоторых неналоговых доходов, целевых межбюджетных трансфертов и других. Исходя из этого, представляется логичным внести изменения в данную статью в части добавления еще одного исключения для такого понятия, как «целевые облигации». Это упростит процедуры отчетности для эмитента – публично-правового образования, а также поспособствует развитию рынка «зеленых» облигаций в Российской Федерации, снимая законодательные барьеры.

Отметим, что инструмент «зеленых» облигаций, как и любой финансовый инструмент, несет в себе определенные риски, возникающие как для инвестора, так и для эмитента. Учитывая описанные преимущества и недостатки каждой платформы, представляется возможным в дальнейшем определить оптимальную комбинацию использования данных механизмов и использовать ее в будущей перспективе. Для развития рынка «зеленых» облигаций необходимо учитывать рассмотренные особенности и принимать во внимание проблемные аспекты в контексте дальнейшего применения инструмента уже другими публично-правовыми образованиями.

Возвращаясь к теме формирования финансового суверенитета государства, нельзя не отметить, что использование публично-правовыми образованиями инструмента целевых облигаций, которые были рассмотрены на примере «зеленых» облигаций Москвы, будет способствовать реализации стратегически важных инвестиционных проектов без возникновения зависимости от внешних инвесторов и при этом с возможностью отслеживать направления использования и адресность расходования предоставленных средств. Минимизация описанных рисков и устранение недостатков через совершенствование законодательства в части целевых облигаций поможет сделать их эффективным инструментом бюджетной политики государства.

Заключение

Дальнейший переход к использованию целевых источников финансирования дефицита бюджета публично-правовыми образованиями –тенденция, которая будет активно развиваться в мире, поскольку сейчас все чаще обращаются к вопросу актуальности финансирования «зеленых» проектов через «зеленые» облигации, социальных проектов – через социальные облигации и т.д., что объясняется заинтересованностью инвесторов в целевом использовании предоставленных средств.

Более того, рассмотренные «зеленые» облигации, по мнению И.Э. Торосова, бывшего заместителя министра экономического развития Российской Федерации, могут в дальнейшем стать средством обхода финансовых санкций, поскольку международный бизнес и международные финансовые организации в настоящее время активно реализуют инвестиции в экологические проекты, а общемировая цель таких проектов – улучшение экологического состояния планеты – способствует обходу запретов на вложения в российскую экономику [15]. Использование «зеленых» облигаций в качестве средства смягчения последствий финансовых санкций позволяет в перспективе предположить интерес и дружественных стран в его реализации.

Поскольку для России необходимость формирования финансового суверенитета является актуальным направлением государственной финансовой политики, внедрение инструмента целевых облигаций позволит обеспечить необходимое финансирование без зависимости от кредиторов и при этом не допустит их использования не по назначению.

Источники:

2. Постановление Правительства РФ от 02.08.2022 № 1370 «О порядке разработки и согласования плана мероприятий, указанных в пункте 1 статьи 16.6, пункте 1 статьи 75.1 и пункте 1 статьи 78.2 Федерального закона \Об охране окружающей среды\, субъекта Российской Федерации\» (вместе с \Правилами разработки и согласования плана мероприятий, указанных в пункте 1 статьи 16.6, пункте 1 статьи 75.1 и пункте 1 статьи 78.2 Федерального закона «Об охране окружающей среды», субъекта Российской Федерации»). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_423914/ (дата обращения: 10.02.2025).

3. Болтинова О.В. «Зеленое» финансирование и «зеленый» бюджет в Российской Федерации // Актуальные проблемы российского права. – 2022. – № 9(142). – c. 34-41. – doi: 10.17803/1994-1471.2022.142.9.034-041.

4. Дорофеев М.Л. Направления развития рынка зеленых облигаций в России в условиях международных санкций // Экономика. Налоги. Право. – 2023. – № 3. – c. 46-56. – doi: 10.26794/1999-849X-2023-16-3-46-56.

5. Жиденко А.С. Экологическое бюджетирование как направление бюджетной политики Российской Федерации и стран ОЭСР // Аудиторские ведомости. – 2023. – № 4. – c. 80-86. – doi: 10.24412/1727-8058-2023-4-80-86.

6. Мичурина Н.А. Зеленые облигации - инновационные финансовые инструменты на фондовом рынке // Инновационное развитие: ключевые проблемы и направления их решения: Сборник статей по итогам Международной научно-практической конференции. Таганрог, 2023. – c. 204-211.

7. Осипов С.А. Международный опыт внедрения «зеленого» бюджетирования // Стратегия развития экономики Беларуси: вызовы, инструменты реализации и перспективы: Сборник научных статей. В 2-х томах. Минск, 2022. – c. 157-163.

8. Осипов С.А. Зеленое бюджетирование как новый инструмент устойчивого развития // Тенденции экономического развития в XXI веке: Материалы IV Международной научно-практической конференции. Минск, 2022. – c. 81-84.

9. Цатурян Л.А., Тлакадугова А.А., Гребеник В.В. На пути к «зеленому» бюджетированию: реализация принципов экологической безопасности // Вестник евразийской науки. – 2022. – № 3. – url: https://esj.today/PDF/09ECVN322.pdf.

10. Sobik B. Green bonds - financial innovation for sustainability financing: The case of the Polish greenbonds market and their development barriers // Central European Economic Journal. – 2023. – № 57. – p. 287-303. – doi: 10.2478/ceej-2023-0017.

11. Josué Banga The green bond market: a potential source of climate finance for developing countries // Journal of Sustainable Finance and Investment. – 2018. – № 18. – p. 17-32. – doi: 10.1080/20430795.2018.1498617.

12. 17 целей для преобразования нашего мира. Цели в области устойчивого развития ООН. [Электронный ресурс]. URL: https://www.un.org/sustainabledevelopment/ru/sustainable-development-goals/ (дата обращения: 10.02.2025).

13. Глава 2. Выпуск зеленых облигаций (для небанковских организаций). Московская биржа. [Электронный ресурс]. URL: https://bondguide.moex.com/articles/bond-preparation-process/42 (дата обращения: 03.02.2025).

14. Зеленые облигации. Открытый бюджет города Москвы. [Электронный ресурс]. URL: https://budget.mos.ru/budget/debt/govbonds (дата обращения: 20.02.2025).

15. Интервью И.Э. Торосова «Известиям». «Один из вариантов ухода от санкций — «зеленое» финансирование». Известия. [Электронный ресурс]. URL: https://clck.ru/39zBYs (дата обращения: 17.02.2025).

16. Народные облигации. Финуслуги. [Электронный ресурс]. URL: https://finuslugi.ru/invest/bonds (дата обращения: 02.02.2025).

17. Методические рекомендации для субъектов Российской Федерации по осуществлению заимствований на финансовых рынках. Минфин России. [Электронный ресурс]. URL: https://clck.ru/39vFuF (дата обращения: 05.01.2025).

18. Green Budgeting. OECD (the Organisation for Economic Co-operation and Development). [Электронный ресурс]. URL: https://www.oecd.org/environment/green-budgeting/ (дата обращения: 10.02.2025).

Страница обновлена: 25.07.2026 в 20:32:52

Download PDF | Downloads: 38

Green bonds issued by public entities as a tool for building financial sovereignty

Tyurina Y.G., Zhidenko A.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

In the context of the current geopolitical and economic situation, the growing attention of the world community to the level of financial independence of the leading states on the world stage is particularly noticeable. Strong financial dependence of the state on external creditors and international financial institutions leads to destabilization of the political situation and changes in the balance of power. Due to the prevailing circumstances in the global economy, increasing the level of financial sovereignty is currently a priority for the Russian Federation. At the same time, special priority should be given to financial instruments that will help provide the necessary financing without dependence on external creditors and at the same time will be strictly targeted without the possibility of misuse. The article considers issues related to Moscow's green bonds as the only example of targeted bonds issued by public entities in the Russian Federation, identifies the shortcomings of the instrument, and proposes an option for its effective use.

Keywords: green bonds, targeted bonds, financial sovereignty, technological sovereignty, fiscal policy, environmental budgeting

Funding:

JEL-classification: H60, H61, H63, H68

References:

Boltinova O.V. (2022). «Zelenoe» finansirovanie i «zelenyy» byudzhet v Rossiyskoy Federatsii [«green» financing and «green» budget in the Russian Federation]. Current problems of Russian law. 17 (9(142)). 34-41. (in Russian). doi: 10.17803/1994-1471.2022.142.9.034-041.

Dorofeev M.L. (2023). Napravleniya razvitiya rynka zelenyh obligatsiy v Rossii v usloviyakh mezhdunarodnyh sanktsiy [Directions of development of the green bond market in russia under international sanctions]. Economy. Taxes. Law. 16 (3). 46-56. (in Russian). doi: 10.26794/1999-849X-2023-16-3-46-56.

Green BudgetingOECD (the Organisation for Economic Co-operation and Development). Retrieved February 10, 2025, from https://www.oecd.org/environment/green-budgeting/

Josué Banga (2018). The green bond market: a potential source of climate finance for developing countries Journal of Sustainable Finance and Investment. 9 (18). 17-32. doi: 10.1080/20430795.2018.1498617.

Michurina N.A. (2023). Zelenye obligatsii - innovatsionnye finansovye instrumenty na fondovom rynke [Green bonds are innovative financial instruments in the stock market] Innovative development: key problems and ways to solve them. 204-211. (in Russian).

Osipov S.A. (2022). Mezhdunarodnyy opyt vnedreniya «zelenogo» byudzhetirovaniya [International experience in implementing «green» budgeting] Belarus' economic development strategy: challenges, implementation tools and prospects. 157-163. (in Russian).

Osipov S.A. (2022). Zelenoe byudzhetirovanie kak novyy instrument ustoychivogo razvitiya [Green budgeting as a new tool for sustainable development] Trends in economic development in the 21st century. 81-84. (in Russian).

Sobik B. (2023). Green bonds - financial innovation for sustainability financing: The case of the Polish greenbonds market and their development barriers Central European Economic Journal. 10 (57). 287-303. doi: 10.2478/ceej-2023-0017.

Tsaturyan L.A., Tlakadugova A.A., Grebenik V.V. (2022). Na puti k «zelenomu» byudzhetirovaniyu: realizatsiya printsipov ekologicheskoy bezopasnosti [On the way to «green» budgeting: implementation of the principles of environmental safety]. Vestnik evraziyskoy nauki. 14 (3). (in Russian).

Zhidenko A.S. (2023). Ekologicheskoe byudzhetirovanie kak napravlenie byudzhetnoy politiki Rossiyskoy Federatsii i stran OESR [Environmental budgeting as a direction of budget policy in the Russian Federation and oecd countries]. Auditor's statements. (4). 80-86. (in Russian). doi: 10.24412/1727-8058-2023-4-80-86.