Трансформация муниципальных финансов в современных условиях

Морунова Г.В.1![]() , Иванова Н.Г.1

, Иванова Н.Г.1![]() , Румянцева А.В.1

, Румянцева А.В.1

1 Санкт-Петербургский государственный экономический университет, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 58 | Цитирований: 2

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49860725

Цитирований: 2

Аннотация:

Понимание роли местного самоуправления и муниципальных финансов значительно меняется с современной трансформацией экономики. В основе авторского вывода о том, что муниципальные финансы становятся не только экономической основой местного самоуправления, но и политического обмена «государство-население», лежат различные исследования конституционной экономики и политического обмена Дж. Бьюкенена. Как следствие, одной из главных задач федерального уровня власти является построение стратегии развития муниципальных финансов.

Применение методов параметрического стратегического планирования является одним из предложений в представленных авторами подходах в построении государственной концепции развития финансов муниципалитетов. А соотношение финансового обеспечения вопросов местного значения, где доля привлеченных частных средств становится все больше, принимается как конечный аттрактор. Основой успешной реализации предложенной Концепции являются поиск инструментов и привлечение для этого частных инвесторов. Целевые муниципальные облигации показали свою эффективность в истории и зарубежной практике, именно поэтому авторы рассматривают их в качестве основных инструментов.

Ключевые слова: целевые муниципальные облигации, трансформация муниципальных финансов, концепция развития

JEL-классификация: H72, H74, H75, H76

Введение. Второй этап трансформации экономики, который происходит сейчас в современной России, характеризуется ростом диджитализации и укреплением направлений развития в социальной сфере. Роль муниципальных финансов, призванных стать основной устойчивого развития всей страны, вплоть до регионов и муниципальных образований, значительно возрастает. Так, исходя из практики, приходит осознание того, что кризисная ситуация усугубила актуальность вопросов развития отдельных территорий, потребность в сбалансированности и устойчивости финансов публично-правовых образований, в обеспечении безопасности публичных финансов [12, 13] (Karataeva, Chernova, 2022; Morunova, 2019).

Для того чтобы задуматься, в каком направлении будут развиваться современные финансы муниципалитетов, необходимо, во-первых, ответить на вопрос: «Какую роль играют в современных условиях муниципальные финансы?»

Для полного понимания достигнутых изменений значения муниципальных финансов нужно обратиться к известной теории нобелевского лауреата Дж. Бьюкенена [5, 13] (Byukenen, 1997; Morunova, 2019)..

В своей теории Дж. Бьюкенен изучает политический обмен между населением страны и государством, а именно следующие специфические предпосылки поставленного вопроса: концепция «экономического человека», методологический индивидуализм, анализ политической сферы жизни как обменного процесса. Автор также обосновывает способы и пути политического обмена в условиях не только прямой, но и косвенной демократии. Несмотря на это, ответа на вопрос о том, на каком уровне наиболее эффективно происходит изучаемый выше обмен, до сих пор нет.

Стоит отметить, что, опираясь на конституционно-правовой статус, можно утверждать, что уровнем, на котором осуществляется в первую очередь политический обмен, является местное самоуправление.

По Дж. Бьюкенену, модели законов не принесут никакой пользы тогда, когда решения в области политики не будут подчиняться ограничивающим государственную деятельность правилам. Поддержка избирателей, в результате осуществляющих контроль над собственной социальной системой, в их непрерывном поиске принципов политической игры, которые могут соответствовать их разнообразным интересам в полном объеме – основная практическая задача конституционной политэкономии.

Ограничению государственной власти способствует местное самоуправление, являющееся меньшим, по сути, уровнем власти. В сфере местного самоуправления лидирует конституционное право, существенно опережающее общественную и экономическую области. Из этого можно сделать вывод о том, что именно создание законов и стратегий или же принципов политической игры, сосредоточенных на укреплении финансового положения муниципальных районов и развитии местного самоуправления и вдобавок повышающих результативность политического обмена, а за счет этого увеличивающих уровень лояльности населения к государственной власти, и есть самое необходимое на данном этапе.

Итак, экономической основой политического обмена между населением и государством являются муниципальные финансы. Получается, что именно федеральный уровень власти должен быть в первую очередь заинтересован в создании концепции «развития муниципальных финансов в современное время» [10] (Karavaeva, Lev, 2019).

Для того чтобы местное самоуправление работало слаженно, нужно разработать и внедрить концепцию стратегии развития местного самоуправления. Попытки разработать стратегию уже есть, но есть много замечаний и идей для доработки. Предстоит еще очень много работы для упорядочивания и исключения проблем в сфере местного самоуправления. Но эта работа уже ведется. Принимать проект ФЗ нельзя без разработанной концепции стратегии развития местного самоуправления. Какой федеральная власть видит муниципальную власть дальше? Разработка и принятие концепции стратегии развития местного самоуправления даст огромное развитие и четкое понимание института местного самоуправления.

Особую сложность на этом уровне приносит внедрение целевых показателей для образований местного самоуправления. Именно по этой причине с целью достижения наилучших результатов важно использовать приемы стратегического параметрического планирования [15] (Obydenov, 2016) во время проработки системы развития местного самоуправления. Система стратегического параметрического планирования предполагает определение точек устойчивого состояния «аттракторов», государством задаются правила их достижения в ограниченный период времени, движение к которым определяют регионы и муниципалитеты тактическим планированием [1] (Aparina, 2019).

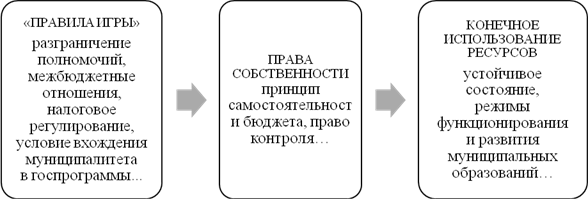

Обратимся к схеме, представленной на рисунке 1, демонстрирующей стратегическое управление развития МСУ

Рисунок 1. Принципиальная схема государственного параметрического стратегического управления (планирования) развития МСУ

Источник: [13] (Morunova, 2019).

В настоящее время есть разработанные подходы к созданию финансовой системы развития, опирающиеся на распределительную структуру финансового обеспечения МСУ. В качестве аттрактора предлагается сохранить государственный, местный и частный вариант финансирования вопросов местного значения в следующем соотношении – 70%/29%/1% соответственно. На первом этапе такой подход позволит утвердить существующее положение в муниципалитетах, после чего поэтапно перейти к следующему соотношению финансового обеспечения за счет государственного, местного и частного финансирования – 30%/65%/5% соответственно [13] (Morunova, 2019).

Методика комплексной оценки эффективности управления муниципальными финансами [13, 20] (Morunova, 2019; Morunova, Gorbushina, Chesnova, Kuzmina, 2018), разработанная авторами и испытанная в пределах Ленинградской области, поможет определить, достигли ли муниципальные финансы своего устойчивого состояния [4] (Burtseva, Gubareva, 2022) и какие управляющие шаги нужно осуществить в дальнейшем [3] (Buletova, 2021). Данная методика основывается на уже собранных показателях – рейтингах, мониторингах, обзорах, оценках эффективности. Следовательно, ее внедрение не потребует сбора дополнительной информации и показателей, а также финансовых затрат на эти этапы, так как немалый объем собираемой информации производится различными ведомствами отдельно друг от друга. Именно это приводит к увеличению количества форм отчетности, их дублированию и усложнению комплексной оценки [9] (Zakharchuk, 2022). Авторский подход дает возможность для оценивания экономического положения муниципального района или же городского округа, а также для определения потенциала его развития. Данное определение происходит по трем параметрам (потенциалам). Это бюджетный потенциал (параметр бюджетной стабильности), социально-экономический потенциал (фиксирующий социально-экономическое развитие) и потенциал управленческий (направленный на выявление результативности деятельности органов местного самоуправления) [2] (Akhmetzhanova, 2022).

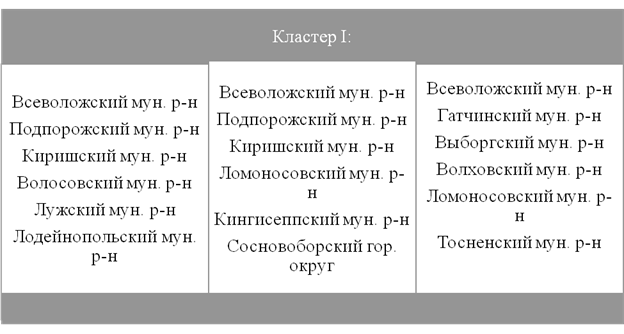

На представленном ниже рисунке 2 предложен анализ совокупной рейтинговой оценки муниципальных образований. На рисунке 2 показано распределение муниципальных районов по рейтингу в соответствии с достигнутым уровнем по потенциалам. В случае если по какому-либо параметру район опускается ниже кластера 1, следственно, в данном уклоне необходимо принять во внимание потенциал развития.

Рисунок 2. Комплексная рейтинговая оценка устойчивого развития муниципальных образований и определение их бюджетного потенциала

Источник: [13] (Morunova, 2019).

Когда устанавливается, где и в каком аттракторе располагается муниципальное образование, и каким потенциалом оно владеет, подготавливается дорожная схема по достижению стабильного развития и движению к следующему аттрактору, а именно к стремительному привлечению частных вложений (инвестиций) с целью развития местного самоуправления (МСУ).

Какие инструменты следует использовать с целью привлечения частных инвестиций в развитие, стремясь поднять их до 5% в структуре финансирования?

Для начала можно отметить муниципально-частное партнерство. Данный вид привлечения частных финансов осуществляется не во всех муниципалитетах, так как законодательство в основном ориентировано на крупные проекты [18] (Poberezhskaya, 2014). Этот инструмент не проработан качественно, но исторический опыт нашего и иностранных государств демонстрирует то, что его вполне можно совершенствовать. Непосредственно для малых муниципалитетов оптимальной поддержкой являются самообложение и инициативные платежи, которые следует относить к исключительной или же разовой форме привлечения частных инвестиций.

Интересен также такой инструмент как «муниципальный целевой облигационный заем» (далее – МЦО) несмотря на то, что данного понятия в бюджетном законодательстве нет. Муниципальные облигации являются источниками финансирования дефицита бюджета, то есть в действительности они не носят целевой характер (но в определенных случаях заявляются именно как целевые). Предполагается, что эта ситуация улучшится после принятия «Положения о стандартах эмиссии ценных бумаг №706-п» от 19 декабря 2019 г., в котором уточняется специфика эмиссии облигаций с целевым использованием денежных средств, приобретенных от размещения, включая эмиссию «зеленых», социальных и инфраструктурных облигаций [16].

Интересно, что муниципальные облигационные займы на улучшение местной инфраструктуры обширно применялись в России еще до революции. Здесь первый целевой облигационный заем был выпущен в 1871 г. в городе Ревеле на период в 34 года «для покрытия расходов по общественному устройству и хозяйству города» под 6%. Долгосрочные муниципальные облигационные займы распределялись по двум видам [6, 13] (Volkova, 2002; Morunova, 2019):

1) для организации доходных и бездоходных предприятий;

2) для непроизводственных нужд.

Факт того, что облигационные займы не представляют большой угрозы для районных бюджетов, является общепринятым. Более того, они положительно сказываются на их финансовом положении в случае корректной постановки. Стоит обратиться к результатам процентного соотношения выделенных займов к моменту 01.01.1913 г.:

- 30% оптимизация местного водопровода;

- 13% канализация;

- 12% городские ломбарды.

Для постройки школ и других бесприбыльных учреждений выделялось 7% муниципальных займов. Неоправданными значились долгосрочные займы потребительского характера, поскольку в перспективе они могли доставить существенные проблемы и негативно сказаться на финансовом положении. Выделение облигационных займов населенным пунктам для возмещения текущего бюджетного дефицита было неприемлемым, за исключением частных ситуаций. Если в 1871 г. выпуск муниципальных облигационных займов составлял 7,3 млн руб., то в 1913 г. его размер уже был около 445 млн руб. В пять масштабных городов Российской Федерации было направлено около 80% общей суммы. Сумма задолженности по данным облигациям к 1917 г. превышала отметку в 700 млн рублей, тем не менее уже в 1919 г. данная задолженность была аннулирована. Большой отклик получила шкала подходящих периодов заимствования для займов муниципалитетов. На разные цели выделялся различный промежуток времени от 3 лет для компенсации произвольного дефицита до 80 лет для средств, выделенных на покупку земельного имущества и т.д. [6, 13] (Volkova, 2002; Morunova, 2019). Сформировались кассы муниципального и земского кредита, в которых централизованно были помещены муниципальные облигационные займы.

За прошедшие 25 лет произошла значимая трансформация российского рынка муниципального облигационного займа. Изменения стали происходить после размещения Хабаровским краем дебютного выпуска, в 1992 г. [6] (Volkova, 2002). Для регламентирования работы региональных облигаций существует закон № 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг», который систематизирует и разделяет их на следующие группы [16]:

- государственные ценные бумаги субъекта Российской Федерации, выпущенные от имени субъекта Российской Федерации;

- муниципальные ценные бумаги, выпущенные от имени муниципального образования.

В роли муниципальной ценной бумаги, как правило, чаще выступает муниципальная облигация с купонными выплатами [19] (Morunova, Kuzmina, Sorvina, 2018). Это объясняется тем, что наиболее ясной и привычной для участников рынка ценных бумаг является именно облигация, которая способна обращаться на биржевом и внебиржевом рынках. Непосредственно по этой причине подобная модель придает ценной бумаге значительную ликвидность. Помимо облигаций с купоном, есть другие виды муниципальных ценных бумаг. Жилищный сертификат, беспроцентная облигация с премией, а также с дисконтом применяются нечасто из-за не самой удобной и понятной для обращения формы. Какую цель преследуют эмитенты при выпуске муниципальных ценных бумаг сегодня? Основной причиной является необходимость компенсировать дефицит бюджета (это существенно отличает их от займов времен России дореволюционного времени). По этой причине законодательно ограниченные размеры эмиссии «привязаны» к разности доходов и затрат бюджета.

Эмиссия муниципальных ценных бумаг регулируется Гражданским кодексом, Бюджетным кодексом и федеральными законами «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ и «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29 июля 1998 г. № 136-ФЗ [16]. С целью удачного прохождения процедуры эмиссии и ради сокращения времени ее прохождения эмитенты, как правило, используют услуги агентов по размещению. Отбор организаций и учреждений проходит на конкурсной основе в соответствии с Постановлением Правительства Российской Федерации № 753-р [16], согласно которому формирование списка выполняется на основе данных агентства Cbonds.

В промежуток с 2017 по 2020 год размер рынка муниципальных облигаций не доходит до 1 трлн рублей в совокупном объеме облигаций на счетах российских депозитариев, в то же время часть держателей облигаций – население – в 2017 г. была 4%, в 2020 г. – 7% (рис. 3); динамика является положительной, население довольно инициативно вносит средства в облигационные займы, но это в 10 раз меньше кредитных организаций [17].

Рисунок 3. Динамика объема облигаций на счетах российских депозитариев, трлн руб.

Источник: [17].

Невысокая ликвидность продолжает быть проблемой рынка. Так, анализируя данные Московской биржи, мы понимаем, что оборот корпоративного сектора в 12 раз больше муниципального и субфедерального сектора, а государственного – в 50 раз. Попытки привлечь дополнительные инвестиции и заинтересовать дополнительных инвесторов на основаниях повышения требований к качеству активов негосударственных банковских и пенсионных организаций не увенчались успехом, т.е. не принесли дивидендов.

Фокус мега-регулятора сместился с институциональных инвесторов и теперь направлен на физических лиц. С 2018 г. проводится активная работа над программой «Маркетплейс», что значительно упрощает вход частных инвестиций на рынок различного вида долга (субфедеральный, муниципальный). Стоит отметить ряд регионов, которые уже активно сотрудничают с физическими лицами; в этот список вошли: Томск, Самарская область, Ямало-Ненецкий АО. Газпромбанк и Запсибкомбанк во многом помогли в реализации программы перехода на схему размещения ОФЗ для населения без повторного обращения в отделения банков-агентов. Стоит отметить, что среди граждан интерес значительно развивается, что можно понять, опираясь на успех размещений. Несмотря на это, весомая проблема заключается в том, что процедура выхода на рынок не так проста и очень длительна. Однако только Правительство РФ от лица Министерства финансов может разрешить ее с помощью внедрения инициированных еще несколько лет назад программ биржевых облигаций в корпоративный сектор. Эмитентами муниципальных облигационных займов преимущественно являются именно субъекты Российской Федерации. Тем не менее присутствует небольшой процент эмитентов, относящихся к муниципальным образованиям; 19,3 млрд. руб. – именно столько составляет общая сумма облигаций муниципалитетов. Весь объем размещенных и непогашенных на данный момент муниципальных облигаций же составляет 742,9 млрд руб. От всего количества облигаций муниципалитетов 2,6% являются облигациями муниципальных образований. Около 5,6 млрд руб. – одно размещение среди всех муниципальных облигаций, что практически в четыре раза больше 1,5 млрд руб. (размер облигаций муниципалитетов). Размеры бюджетов напрямую влияют на статистику выпускаемых облигационных займов среди муниципальных образований. В связи с тем, что количество выпускаемых облигаций напрямую зависит от доходов эмитента и не превышает бюджетный дефицит, в субъектах размер выпуска гораздо больше, чем в муниципальных образованиях.

Ко всему прочему, для эмитента обязательно должна присутствовать экономическая целесообразность при выпуске n-ого размера МЦО. С экономической точки зрения отнюдь не выгодно размещать и обслуживать облигационный заем, ведь его стоимость будет немалой при небольших бюджетах муниципальных образований. Важно отметить, каждый из эмитентов облигаций муниципалитетов – часть субъекта РФ, и, исходя из этого, также есть сам эмитент облигационных займов. Так, следует вывод, что размещаемый заем, а также наличие компетентных и опытных руководителей у эмитентов есть важная часть размещения МЦО.

Из-за того, что МЦО имеют широкое применение в проектах по обновлению недвижимости, строительству, модернизации жилищно-коммунальных хозяйств, а также улучшению и развитию городов, специализирующихся на одной конкретной деятельности, они с большим успехом могли бы привлекать частных инвесторов в параллель с муниципальным развитием.

К сожалению, понятия инфраструктурных и целевых облигаций не закреплены законодательством на данный момент в Российской Федерации. Как следствие, любые бумаги, относящиеся к инфраструктуре, носят такое название. Чаще всего это делается для придания веса обычным корпоративным бумагам в глазах инвесторов. Однако существует большое «НО»: средства, полученные от облигаций, можно израсходовать на любые цели, только в том случае, если облигации не привязаны к определенному проекту. В России все же существует вид действительно инфраструктурных ценных бумаг – концессионные облигации [1, 12] (Aparina, 2019; Karataeva, Chernova, 2022). Помимо этого, в целях финансирования инфраструктурных проектов специальными обществами, направленными на финансирование проектов (СОПФ), также выпускаются облигации, которые входят в вышеназванную группу.

Существуют некоторые ситуации, способные привлечь финансирование через целевые облигационные займы. Такой ситуацией может стать случай, когда вынужденная улучшать производственные средства или вовсе менять вектор своей работы в нелегкий временной период организация, привлекает целевой облигационный заем с государственными или муниципальными гарантиями [8] (Dyagileva, 2020). В каком-то плане это действительно разрешает проблему и позволяет избежать больших бюджетных расходов для осуществления данного проекта, ведь тем самым привлекаются денежные средства. Однако, с другой стороны, это же дает возможность гражданам инвестировать свободные деньги в полезный для населения проект, а также получать хоть и немного, но все же больший доход, чем используя инструменты государства, даже имея государственные гарантии. Так, доходы от такой деятельности направляются на выплаты по облигационному займу после полной реализации проекта. А погашение же его будет полностью осуществлено из вышестоящего бюджета. При этом необходимо учитывать, что гарантируемые государством льготы все больше привлекают частные инвестиции.

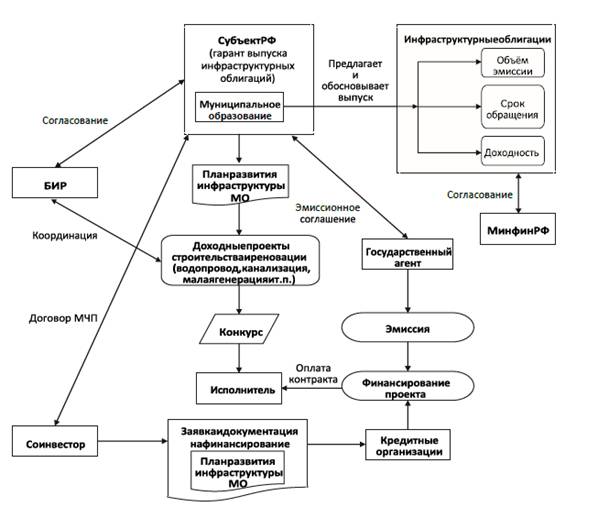

Конкретный механизм выпуска МЦО. Чтобы лучше разобраться в теме, необходимо рассмотреть механизм облигаций для финансирования инфраструктуры жилищного строительства в качестве примера [7] (Denisov, 2018). На данный момент в России выделяются следующие виды облигаций, касающихся инфраструктуры: программные, общие и ипотечные [13] (Morunova, 2019). Отметим, что именно третий вид является самым перспективным, так как эти облигации выпускаются с целью достижения софинансирования проектов муниципально-частного партнерства, которые сопровождаются устойчивым спросом [7, 14] (Denisov, 2018; Fomin, Lakhno, Pyshnogray, 2019). Доходы от реализации проекта или его продажи есть источник средств для дальнейшего погашения. Рисунок 4 позволит нам ознакомиться с поэтапным процессом их выпуска.

Рисунок 4. Схема организации финансирования работ по развитию инфраструктуры муниципальных образований (проектные или ипотечные облигации)

Источник: [14] ] (Fomin, Lakhno, Pyshnogray, 2019).

Видно, что специализированные общества проектного финансирования (государственные агенты) являются центральным звеном в данном финансовом механизме. Кроме того, некоторые авторы считают, что ВЭБ.РФ или ДОМ.РФ могут успешно стать таким институтом, а также возможно создание существенно нового Банка инфраструктурного развития – БИР [14] (Fomin, Lakhno, Pyshnogray, 2019). Помимо этого, на уровне местного самоуправления существует возможность образования муниципальных проектных офисов или заключение договоров с региональными проектными офисами. Это позволит оперативно «оценивать муниципальные риски» [11] (Karavaeva, Kazantsev, Kolomiets i dr., 2020), а также реализовывать небольшие проекты с привлечением частных инвестиций в виде муниципального целевого облигационного займа.

Заключение

В результате последующее развитие муниципальных финансов становится возможным исключительно при разрешении следующих проблем:

- преобразование подходов к представлению роли муниципальных финансов не только как экономической основе МСУ, но как экономической основе политического обмена «государство – население»;

- производство и осуществление государственной концепции развития МСУ и муниципальных финансов;

- производство и осуществление общей комплексной оценки эффективности регулирования муниципальными финансами;

- разработка подробной программы привлечения инвестиций, кооперации средств различных форм собственности.

Источники:

2. Ахметжанова Л.Р. Оретические подходы к эффективности межбюджетных трансфертов на региональном уровне // Экономическая безопасность. – 2022. – № 1. – c. 61-76. – doi: 10.18334/ecsec.5.1.114355.

3. Булетова Н.Е. Стратегические направления развития технологий «умного города» в муниципальных образованиях Российской Федерации: угрозы социально-экономической безопасности территории // Экономическая безопасность. – 2021. – № 4. – c. 1301-1316. – doi: 10.18334/ecsec.4.4.113678.

4. Бурцева Т.А., Губарева А.И. Мониторинг устойчивого развития муниципальных районов и городских округов Калужской области // Экономика, предпринимательство и право. – 2022. – № 1. – c. 465-478. – doi: 10.18334/epp.12.1.114107.

5. Бьюкенен Дж. М. Сочинения. / Т. 1 / Гл. ред. кол. Нуреев Р. М. и др. - М.: Таурус Альфа, 1997. – XII—XIV c.

6. Волкова Н.М. История выпуска муниципальных облигационных займов в дореволюционной России // Финансы и кредит. – 2002. – № 17. – c. 68-75.

7. Денисов М.А. Особенности российского рынка облигаций с ипотечным покрытием // Жилищные стратегии. – 2018. – № 3. – c. 399-414. – doi: 10.18334/zhs.5.3.39509.

8. Дягилева Е.Б. Трансформация общественных инициатив в бизнес-проекты как инструмент развития экономики муниципального образования // Экономика, предпринимательство и право. – 2020. – № 5. – c. 1351-1364. – doi: 10.18334/epp.10.5.105798.

9. Захарчук Е.А. Сбалансированность финансовых ресурсов местного самоуправления на примере территорий ХМАО–ЮГРЫ // Экономическая безопасность. – 2022. – № 1. – c. 107-124. – doi: 10.18334/ecsec.5.1.114366.

10. Караваева И. В., Лев М. Ю. Развитие стратегии экономической безопасности (итоги проведения ежегодной международной научно-практической конференции «Сенчаговские чтения») // Вестник Института экономики Российской академии наук. – 2019. – № 4. – c. 194-204. – doi: 10.24411/2073-6487-2019-10055.

11. Караваева И. В., Казанцев С. В., Коломиец А. Г. [и др.] Основные тенденции развития экономики России на очередной трехлетний период: анализ, риски, прогноз // Экономическая безопасность. – 2020. – № 4. – c. 415-442. – doi: 10.18334/ecsec.3.4.111031.

12. Каратаева Г.Е., Чернова С.В. Муниципальные концессионные соглашения: коррекция на пандемию // Экономика, предпринимательство и право. – 2022. – № 2. – c. 919-932. – doi: 10.18334/epp.12.2.114179.

13. Морунова Г.В. Муниципальные финансы в трансформационной экономике. / диссертация,.. доктора экономических наук: 08.00.10 / Морунова Галина Владимировна; [Место защиты: ФГБОУ ВО «Санкт-Петербургский государственный экономический университет»]. - Санкт-Петербург, 2019. – 351 c.

14. Фомин М.В., Лахно Ю.В., Пышнограй А.П. Муниципальные облигации как инструмент развития инфраструктуры // Вопросы государственного и муниципального управления. – 2019. – № 2. – c. 185-210.

15. Обыденов А. Основания параметрического стратегического управления: институциональный анализ // Вопросы экономики. – 2016. – № 8. – c. 120–136.

16. Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://pravo.gov.ru/ (дата обращения: 25.06.2019).

17. Обзор российского финансового сектора и финансовых инструментов, материал подготовлен Департаментом исследований и прогнозирования Банка РФ. [Электронный ресурс]. URL: overview_2020.pdf (дата обращения: 25.06.2019).

18. Побережская О. Особенности бюджетов штатов и местных бюджетов в США // Муниципальная экономика. – 2014. – № 1. – c. 44–50.

19. Morunova G., Kuzmina S., Sorvina T. Options for financial support of local issues // MATEC Web of Conferences 193, 05058. 2018.

20. Morunova G., Gorbushina S., Chesnova O., Kuzmina S. Practical approval of the rating assessment of the budget potential of the territory // MATEC Web of Conferences, Vol. 239, 08007. 2018.

Страница обновлена: 04.08.2026 в 00:55:41

Download PDF | Downloads: 58 | Citations: 2

Transformation of municipal finance in modern conditions

Morunova G.V., Ivanova N.G., Rumyantseva A.Journal paper

Economic security

Volume 5, Number 4 (October-December 2022)

Abstract:

The understanding of the role of local government and municipal finance is changing significantly with the modern transformation of the economy. The authors' conclusion that municipal finances are becoming not only the economic basis of local self-government, but also the basis of political exchange "state-population" is based on various studies of constitutional economics and political exchange by J. Buchanan. As a result, one of the main tasks of the federal level of government is to build a strategy for the development of municipal finances.

The application of parametric strategic planning methods is one of the proposals in the approaches presented by the authors in the construction of the state concept of the development of municipal finance. And the ratio of financial support for issues of local importance, where the share of attracted private funds is growing, is taken as the final attractor. The basis for the successful implementation of the proposed concept is the search for tools and the involvement of private investors. Targeted municipal bonds have shown their effectiveness in history and foreign practice. That is why the authors consider them as the main tools.

Keywords: target municipal bonds, municipal finances transformation, development concept

JEL-classification: H72, H74, H75, H76

References:

Akhmetzhanova L.R. (2022). Oreticheskie podkhody k effektivnosti mezhbyudzhetnyh transfertov na regionalnom urovne [Theoretical approaches to the effectiveness of interbudgetary transfers at the regional level]. Ekonomicheskaya bezopasnost. (1). 61-76. (in Russian). doi: 10.18334/ecsec.5.1.114355.

Aparina U.A. (2019). Usloviya uspeshnoy realizatsii kontsessionnyh soglasheniy dlya obektov teploenergeticheskikh predpriyatiy nebolshikh munitsipalnyh obrazovaniy [Conditions for successful implementation of concession agreements for facilities of thermal power enterprises in small municipalities]. Journal of Economics, Entrepreneurship and Law. (1). 45-54. (in Russian). doi: 10.18334/epp.9.1.40636.

Buletova N.E. (2021). Strategicheskie napravleniya razvitiya tekhnologiy «umnogo goroda» v munitsipalnyh obrazovaniyakh Rossiyskoy Federatsii: ugrozy sotsialno-ekonomicheskoy bezopasnosti territorii [Strategic directions for the development of smart city technologies in municipalities of the Russian Federation: threats to the socio-economic security of the territory]. Ekonomicheskaya bezopasnost. (4). 1301-1316. (in Russian). doi: 10.18334/ecsec.4.4.113678.

Burtseva T.A., Gubareva A.I. (2022). Monitoring ustoychivogo razvitiya munitsipalnyh rayonov i gorodskikh okrugov Kaluzhskoy oblasti [Sustainable development monitoring of municipal and urban districts in the Kaluga region]. Journal of Economics, Entrepreneurship and Law. (1). 465-478. (in Russian). doi: 10.18334/epp.12.1.114107.

Byukenen Dzh. M. (1997). Sochineniya [Collected Works] (in Russian).

Denisov M.A. (2018). Osobennosti rossiyskogo rynka obligatsiy s ipotechnym pokrytiem [Features of Russian mortgage-backed bonds market]. Russian Journal of Housing Research. (3). 399-414. (in Russian). doi: 10.18334/zhs.5.3.39509.

Dyagileva E.B. (2020). Transformatsiya obshchestvennyh initsiativ v biznes-proekty kak instrument razvitiya ekonomiki munitsipalnogo obrazovaniya [Transformation of social initiatives in business projects as a tool of municipal economy development]. Journal of Economics, Entrepreneurship and Law. (5). 1351-1364. (in Russian). doi: 10.18334/epp.10.5.105798.

Fomin M.V., Lakhno Yu.V., Pyshnogray A.P. (2019). Munitsipalnye obligatsii kak instrument razvitiya infrastruktury [Municipal bonds as a tool for development of infrastructure]. Public administration issues. (2). 185-210. (in Russian).

Karataeva G.E., Chernova S.V. (2022). Munitsipalnye kontsessionnye soglasheniya: korrektsiya na pandemiyu [Municipal concession agreements: correction for the pandemic]. Journal of Economics, Entrepreneurship and Law. (2). 919-932. (in Russian). doi: 10.18334/epp.12.2.114179.

Karavaeva I. V., Kazantsev S. V., Kolomiets A. G. [i dr.] (2020). Osnovnye tendentsii razvitiya ekonomiki Rossii na ocherednoy trekhletniy period: analiz, riski, prognoz [Main trends in the development of the Russian economy for the next three-year period: analysis, risks, forecast]. Ekonomicheskaya bezopasnost. (4). 415-442. (in Russian). doi: 10.18334/ecsec.3.4.111031.

Karavaeva I. V., Lev M. Yu. (2019). Razvitie strategii ekonomicheskoy bezopasnosti (itogi provedeniya ezhegodnoy mezhdunarodnoy nauchno-prakticheskoy konferentsii «Senchagovskie chteniya») [Development of an economic security strategy (results of the annual international scientific and practical conference Senchagov reading)]. Bulletin of the Institute of Economics of RAS. (4). 194-204. (in Russian). doi: 10.24411/2073-6487-2019-10055.

Morunova G., Gorbushina S., Chesnova O., Kuzmina S. (2018). Practical approval of the rating assessment of the budget potential of the territory MATEC Web of Conferences, Vol. 239, 08007.

Morunova G., Kuzmina S., Sorvina T. (2018). Options for financial support of local issues MATEC Web of Conferences 193, 05058.

Morunova G.V. (2019). Munitsipalnye finansy v transformatsionnoy ekonomike [Municipal finance in a transformational economy] (in Russian).

Obydenov A. (2016). Osnovaniya parametricheskogo strategicheskogo upravleniya: institutsionalnyy analiz [Foundations of the parametric strategic management: an institutional economics perspective]. Voprosy Ekonomiki. (8). 120–136. (in Russian).

Poberezhskaya O. (2014). Osobennosti byudzhetov shtatov i mestnyh byudzhetov v SShA [Features of state and local budgets in the USA]. Munitsipalnaya ekonomika. (1). 44–50. (in Russian).

Volkova N.M. (2002). Istoriya vypuska munitsipalnyh obligatsionnyh zaymov v dorevolyutsionnoy Rossii [The history of the issue of municipal bond loans in pre-revolutionary Russia]. Finance and credit. (17). 68-75. (in Russian).

Zakharchuk E.A. (2022). Sbalansirovannost finansovyh resursov mestnogo samoupravleniya na primere territoriy KhMAO–YuGRY [Local self-government fiscal balance on the example of the Khanty-Mansijsk autonomous district territories]. Ekonomicheskaya bezopasnost. (1). 107-124. (in Russian). doi: 10.18334/ecsec.5.1.114366.