Вклад зеленых облигаций в декарбонизацию экономики

Емец М.И.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 75 | Цитирований: 2

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48121706

Цитирований: 2

Аннотация:

В конце 2020 года кумулятивный объем выпуска зелёных облигаций в мире превысил 1 трлн. долларов США. Цель данного исследования – количественно оценить вклад зелёных облигаций в снижение эмиссии CO2 (декарбонизация). На основании данных 39 стран, с наибольшим объемом выпуска зелёных облигаций за 7 лет (2013-2019 годы) показано, что зелёные облигации не являются значимой детерминантой объема эмиссии CO2, то есть не влияют на декарбонизацию напрямую. Однако зелёные облигации могут косвенно влиять на снижение эмиссии CO2 через финансирование проектов в сфере гидроэнергетики и возобновляемых источников энергии, так как эти источники энергии статистически значимо отрицательно связаны с объемом эмиссии CO2.

Ключевые слова: зелёные облигации, климатические облигации, декарбонизация, глобальное потепление, устойчивые финансы

JEL-классификация: F64, F65, Q01

Введение и обзор литературы. Мировое сообщество уделяет повышенное внимание борьбе с изменением климата (цель устойчивого развития ООН № 13, Парижское соглашение по климату). При этом расчеты показывают, что «экономический ущерб, наносимый бедствиями гидрометеорологического (климатического) характера, на порядок (то есть десятикратно) уступает ущербу от загрязнения атмосферы вредными и опасными веществами (в числе которых главный парниковый газ СО2, как известно, не входит)» [5, с. 10] (Porfirev, 2020, р. 10). В работе [4] (Porfirev, Shirov, Kolpakov, 2020) показано, что «модернизация отраслевой и производственной технологической структуры экономики более эффективно помогает решать задачу снижения выбросов вредных веществ и парниковых газов, чем меры, ориентированные исключительно на сокращение таких эмиссий». Таким образом, снижение эмиссии CO2 (декарбонизация) не должно становиться первостепенной задачей, особенно в ущерб экономическому росту развивающихся стран.

Однако значимость борьбы с глобальным потеплением (которое во многом обуславливается эмиссией парниковых газов) признана на международном уровне. В 2015 году в развитие Рамочной конвенции Организации Объединенных Наций об изменении климата (принята 9 мая 1992 года) было принято Парижское соглашение, которое «направлено на укрепление глобального реагирования на угрозу изменения климата в контексте устойчивого развития и усилий по искоренению нищеты» [3].

В работе [11] (Raftery, Zimmer, Frierson, Startz, 2017) отмечается, что к 2100 году потепление ниже 2 °C маловероятно, вероятный интервал 2–4,9 °C с медианой 3,2 °C. В этом исследовании авторы построили прогноз эмиссии CO2 как функцию трех переменных: численность населения до 2100 года, ВВП на душу населения и эмиссия CO2 на единицу ВВП. Заложены предпосылки роста ВВП на душу населения на 1,8% в год, снижение эмиссии CO2 на единицу ВВП на 1,9% в год, медианный прогноз населения – 11,2 млрд человек к 2100 году. Авторы делают вывод, что «меры по снижению эмиссии CO2 будут ограничивать как минимум один из трех факторов. Политика по снижению ВВП на душу населения выглядит маловероятной, рост населения не является основным фактором, за счет низкой вариации. Поэтому будущая политика должна контролировать снижение эмиссии на единицу ВВП». На наш взгляд, зеленые облигации являются инструментом снижения эмиссии CO2 на единицу ВВП, так как подразумевают финансирование проектов с положительным влиянием на окружающую среду (в т.ч. повышение энергоэффективности).

Среди способов сокращения выбросов CO2 называются: «уменьшение энергопотребления; улучшение качества энергетического сырья; увеличение КПД энерготоплива или энергогенераторов; система природного поглощения выбросов; система улавливания, хранения выбросов и их промышленной переработки» [6, с. 19] (Rubtsov, Lukashenko, 2013, р. 19). Как инструмент сокращения выбросов CO2 могут рассматриваться зеленые облигации – относительно новый для мировых рынков капитала класс активов [7] (Rubtsov, Shaydurova, 2019). При этом под зелеными облигациями понимаются «долговые инструменты, поступления от размещения которых направляются исключительно на финансирование или рефинансирование (полное или частичное) новых и (или) существующих зеленых проектов» [7, с. 10] (Rubtsov, Shaydurova, 2019, р. 10). Зеленые облигации имеют потенциал стать инструментом, обеспечивающим экономический рост с одновременным снижением эмиссии парниковых газов. Важность выработки таких механизмов отмечается в работе [1, с. 86] (Ershov, Tanasova, Sokolova, 2020, р. 86).

Основной исследовательский вопрос данной работы – есть ли связь между выпуском зеленых облигаций и эмиссией CO2? Для ответа на этот вопрос мы используем метод статистического тестирования гипотез. Формулируем основную гипотезу (гипотеза интереса) и 7 дополнительных.

Гипотеза 1 (гипотеза интереса). Объем выпуска зеленых облигаций отрицательно связан с эмиссией CO2.

Гипотеза 2. Объем потребляемой энергии из возобновляемых источников (солнце, ветер, биомасса, геотермальная энергетика) отрицательно связан с эмиссией CO2.

Гипотеза 3. Объем потребляемой атомной энергии отрицательно связан с эмиссией CO2.

Гипотеза 4. Объем потребляемой гидроэнергии отрицательно связан с эмиссией CO2.

Гипотеза 5. Объем потребляемой угольной энергии положительно связан с эмиссией CO2.

Гипотеза 6. Объем потребляемой газовой энергии положительно связан с эмиссией CO2.

Гипотеза 7. Объем потребляемой нефтяной энергии положительно связан с эмиссией CO2.

Гипотеза 8. Объем генерации электричества положительно связан с эмиссией CO2.

Данные и методология. Для проверки гипотез в качестве эмпирической базы использовались данные из двух источников. Во-первых, данные по объему выпуска зеленых облигаций из терминала Bloomberg. Во-вторых, данные по эмиссии CO2 и энергетике из статистического отчета BP по мировой энергетике за 2019 год [12]. Отмечается, что данная статистика отражает только выбросы в результате потребления нефти, газа и угля для деятельности, связанной со сжиганием, и не учитывает статистику по другим парниковым газам и поглощение выбросов. По зеленым облигациям была сформирована выборка из 39 стран, имеющих наибольший накопленный выпуск зеленых облигаций (в млрд долл. США, по показателю Country of Risk, то есть наднациональные эмитенты в выборку не попали). Далее для каждой страны i в год t рассчитывался накопленный объем выпуска зеленых облигаций за последние 7 лет (так как предполагается накопленный эффект от выпуска облигаций в предыдущие годы на объем выбросов CO2 в текущем году). Далее для каждой страны i в год t используются данные по энергетике. В результате была сформирована сбалансированная панель из 39 стран за 7 лет (2013–2019 гг.). Описание используемых переменных и их характеристики приведены в таблице 1.

Таблица 1

Используемые переменные и их характеристики

|

Переменная (по стране i в год t)

|

Единица

|

Среднее

|

Размах

|

|

Эмиссия CO2 (co2)

|

млн тонн

|

664,5

|

10–9826

|

|

Накопленный выпуск зеленых обл. (comgb)

|

млрд долл. США

|

5,5

|

0–129

|

|

Объем электрогенерации (elect)

|

тераватт-часы (twh)

|

510,7

|

2–7503

|

|

Объем потребляемой угольной энергии (coal)

|

эксаджоуль (ej)

|

3,67

|

0,002–82,4

|

|

Объем потребляемой газовой энергии (gas)

|

эксаджоуль (ej)

|

1,97

|

0,03–30,5

|

|

Объем потребляемой нефтяной энергии (oil)

|

эксаджоуль (ej)

|

3,5

|

0,11–37,1

|

|

Объем потребляемой гидроэнергии (hydro)

|

эксаджоуль (ej)

|

0,7

|

0–11,32

|

|

Объем потребляемой атомной энергии (nuclear)

|

эксаджоуль (ej)

|

0,5

|

0–7,69

|

|

Объем потребляемой энергии из возобновляемых

источников (renewables)

|

эксаджоуль (ej)

|

0,47

|

0–6,6

|

Общемировое потребление энергии в разрезе источников в 2019 году по данным BP представлено на рисунке 1. Основными источниками энергии являются нефть, уголь и газ, на которые приходится 33%, 27% и 24% соответственно. На гидроэнергетику, возобновляемые источники и атомную энергию приходится 7%, 5% и 4% соответственно.

Рисунок 1. Общемировое потребление энергии по источникам (в эксаджоулях) 2019 г.

Источник: составлено автором по данным BP.

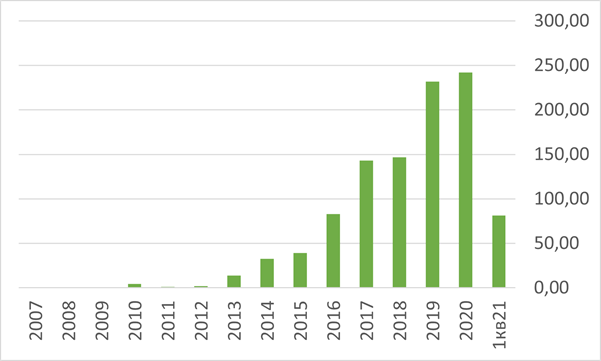

Объем выпуска зеленых облигаций в мире по годам представлен на рисунке 2. Стоит отметить, что к концу 2020 года накопленный объем выпуска превысил 1 трлн долларов США [2, с. 41] (Panova, 2020, р. 41).

Рисунок 2. Объем выпуска зеленых облигаций в мире за год, млрд долл. США

Источник: составлено автором по данным из терминала Bloomberg.

Для тестирования гипотез специфицируем уравнение, зависимая переменная – эмиссия CO2, независимые переменные – все остальные из таблицы 1. То есть уравнение принимает вид (уравнение 1):

(1).

(1).

Результаты и обсуждение. Результаты оценивания коэффициентов уравнения (1) представлены в таблице 2. Оценивались модели с фиксированными и случайными эффектами. Расчетное значение тестовой статистики Хаусмана равно 163,68, что больше критического значения из таблиц распределения Хи-квадрат для восьми степеней свободы. Так как p-значение меньше 0,01, делаем выбор в пользу модели с фиксированными эффектами.

Используя модель с фиксированными эффектами, делаем вывод, что объем эмиссии CO2 положительно связан с объемом электрогенерации, потреблением энергии из угля, газа и нефти и отрицательно связан с потреблением энергии из гидроэнергетики и возобновляемых источников энергии. Коэффициент при переменной объема потребления атомной энергии является отрицательным, но не значимым. Коэффициент при переменной накопленного выпуска зеленых облигаций незначим, то есть накопленный выпуск зеленых облигаций не оказывает прямого влияния на объем эмиссии CO2. Однако зеленые облигации могут косвенно влиять на снижение эмиссии CO2 через финансирование проектов в сфере гидроэнергетики и возобновляемых источников энергии, так как эти источники энергии статистически значимо отрицательно связаны с объемом эмиссии CO2.

Объяснить незначимость выпуска зеленых облигаций, на наш взгляд, можно двумя причинами. Во-первых, относительно малый объем выпуска. На данный момент зеленые облигации составляют менее 1% в общем объеме долговых инструментов. Во-вторых, накоплена относительно короткая история выпуска зеленых облигаций (наша выборка включает данные за 2013–2019 гг.). Учитывая долгосрочный характер инфраструктурных проектов, в будущем можно ожидать прямое влияние выпуска зеленых облигаций на объем эмиссии CO2 при условии продолжения развития этого рынка.

Таблица 2

Результаты оценивания коэффициентов уравнения (1)

|

Зависимая переменная: объем эмиссии CO2, млн тонн

| ||

|

Независимые переменные:

|

Случайные эффекты

|

Фиксированные эффекты

|

|

Электрогенерация

|

0.084***

(0.011) |

0.087***

(0.012) |

|

Уголь

|

89.989***

(0.629) |

91.651***

(1.101) |

|

Газ

|

45.890***

(1.445) |

44.884***

(1.784) |

|

Гидроэнергетика

|

-25.701***

(2.938) |

-27.579***

(3.969) |

|

Атомная

|

-1.921

(3.788) |

-5.978

(5.610) |

|

Нефть

|

62.319***

(1.391) |

61.669***

(1.583) |

|

Возобновляемые источники

|

-14.990***

(3.081) |

-11.569***

(3.140) |

|

Зеленые облигации

|

0.006

(0.045) |

0.008

(0.042) |

|

Константа

|

6.573 (4.559)

|

-

|

|

Наблюдений

|

273

|

273

|

|

R2

|

0,99

|

0,99

|

|

Примечание: в скобках под оценками указаны

стандартные ошибки. *** обозначает значимость на уровне 1%.

| ||

В таблице 3 обобщены результаты тестирования гипотез.

Таблица 3

Обобщение результатов тестирования гипотез

|

Гипотеза

|

Результат тестирования

|

|

Гипотеза 1 (гипотеза интереса). Объем выпуска зеленых

облигаций отрицательно связан с эмиссией CO2

|

Не определено. Коэффициент при переменной не

является статистически значимым

|

|

Гипотеза 2. Объем потребляемой энергии из

возобновляемых источников (солнце, ветер, биомасса, геотермальная энергетика)

отрицательно связан с эмиссией CO2

|

Подтверждено. Коэффициент при переменной

отрицательный и статистически значимый

|

|

Гипотеза 3. Объем потребляемой атомной энергии

отрицательно связан с эмиссией CO2

|

Не определено. Коэффициент при переменной не

является статистически значимым

|

|

Гипотеза 4. Объем потребляемой гидроэнергии

отрицательно связан с эмиссией CO2

|

Подтверждено. Коэффициент при переменной

отрицательный и статистически значимый

|

|

Гипотеза 5. Объем потребляемой угольной энергии

положительно связан с эмиссией CO2

|

Подтверждено. Коэффициент при переменной

положительный и статистически значимый

|

|

Гипотеза 6. Объем потребляемой газовой энергии

положительно связан с эмиссией CO2

|

Подтверждено. Коэффициент при переменной

положительный и статистически значимый

|

|

Гипотеза 7. Объем потребляемой нефтяной энергии

положительно связан с эмиссией CO2

|

Подтверждено. Коэффициент при переменной

положительный и статистически значимый

|

|

Гипотеза 8. Объем генерации электричества

положительно связан с эмиссией CO2

|

Подтверждено. Коэффициент при переменной

положительный и статистически значимый

|

Результаты нашего исследования совпадают с результатами предыдущих исследований связи объема эмиссии CO2 и используемых источников энергии. В частности, в работе [8] (Dong, Dong, Dong, 2019) показано, что использование невозобновляемых источников энергии повышает эмиссию CO2, использование возобновляемых источников – понижает. В исследовании [9] (Dogan, Seker, 2016) показано, что на эмиссию CO2 в порядке значимости влияют: экономический рост, численность населения, использование возобновляемых источников энергии и энергоемкость.

Одной из первых работ, где показано влияние зеленых финансов на снижение эмиссии CO2, является исследование [10] (Meo, Abd Karim, 2021). Используя оригинальную методологию, авторы на выборке из 10 стран показали, что развитие зеленых финансов способствует снижению эмиссии. В нашей работе прямой связи не установлено, однако понятие зеленых облигаций более узкое, чем понятие зеленых финансов.

Заключение

Мировое сообщество уделяет повышенное внимание борьбе с глобальным потеплением (цель устойчивого развития ООН № 13, Парижское соглашение по климату). В научной литературе снижение выбросов CO2, в том числе через повышение энергоэффективности, рассматривается как возможное решение проблемы глобального потепления. Зеленые облигации, являясь относительно новым классом активов, финансируют проекты с положительным влиянием на окружающую среду, поэтому могут рассматриваться как инструмент реализации Парижского соглашения по климату.

В данной работе показано, что зеленые облигации не являются значимой детерминантой объема эмиссии CO2, то есть не влияют на декарбонизацию напрямую. Однако зеленые облигации могут косвенно влиять на снижение эмиссии CO2 через финансирование проектов в сфере гидроэнергетики и возобновляемых источников энергии, так как эти источники энергии статистически значимо отрицательно связаны с объемом эмиссии CO2.

Объяснить незначимость выпуска зеленых облигаций, на наш взгляд, можно двумя причинами. Во-первых, относительно малый объем выпуска. На данный момент зеленые облигации составляют менее 1% в общем объеме долговых инструментов. Во-вторых, накоплена относительно короткая история выпуска зеленых облигаций (наша выборка включает данные за 2013–2019 гг.). Учитывая долгосрочный характер инфраструктурных проектов, в будущем можно ожидать прямого влияния выпуска зеленых облигаций на объем эмиссии CO2 при условии продолжения развития этого рынка.

Источники:

2. Панова С. А. Тенденции и перспективы развития рынка зелёных облигаций // Финансовые рынки и банки. – 2020. – № 6. – c. 39-42.

3. Парижское соглашение по климату. [Электронный ресурс]. URL: https://unfccc.int/files/meetings/paris_nov_2015/application/pdf/paris_agreement_russian_.pdf (дата обращения: 22.04.2021).

4. Порфирьев Б.Н., Широв А.А., Колпаков А.Ю. Стратегия низкоуглеродного развития: перспективы для экономики России // Мировая экономика и международные отношения. – 2020. – № 9. – c. 15-25.

5. Порфирьев Б.Н. Устойчивое развитие, климат и экономический рост: стратегические вызовы и решения для России. - Санкт-Петербург: СПбГУП, 2020. – 40 c.

6. Рубцов Б.Б., Лукашенко И.В. Особенности торговли углеродными единицами на финансовом рынке // Финансы, деньги, инвестиции. – 2013. – № 3. – c. 18-26.

7. Рубцов Б.Б., Шайдурова А.А. «Зеленые» облигации – новый класс активов мирового рынка капиталов // Финансы, деньги, инвестиции. – 2019. – № 3. – c. 9-15.

8. Dong K., Dong X., Dong C. Determinants of the global and regional CO2 emissions: what causes what and where? // Applied Economics. – 2019. – № 46. – p. 5031-5044..

9. Dogan E., Seker F. Determinants of CO2 emissions in the European Union: the role of renewable and non-renewable energy // Renewable Energy. – 2016. – № 94. – p. 429-439.

10. Meo M.S., Abd Karim M.Z. The Role of Green Finance in Reducing CO2 Emissions: An Empirical Analysis // Borsa Istanbul Review. – 2021.

11. Raftery A. E., Zimmer A., Frierson D., Startz R. Less than 2 C warming by 2100 unlikely // Nature Climate Change. – 2017. – № 9. – p. 637-641.

12. Statistical Review of World Energy. [Электронный ресурс]. URL: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html (дата обращения: 22.04.2021).

Страница обновлена: 26.07.2026 в 19:11:11

Download PDF | Downloads: 75 | Citations: 2

Relationship between green bonds issuance and decarbonization

Emets M.I.Journal paper

Economic security

Volume 5, Number 1 (January-March 2022)

Abstract:

The cumulative volume of green bond issuance in the world exceeded $1 trillion at the end of 2020. The aim of this study is to quantify the contribution of green bonds to the reduction of CO2 emissions. Based on data from 39 countries with the highest volume of green bond issues in 7 years (2013-2019), it is shown that green bonds are not a significant determinant of CO2 emissions, that is, they do not directly affect decarbonization. However, green bonds can indirectly reduce CO2 emissions through financing projects in the field of hydropower and renewable energy sources, since these energy sources are negatively associated with the volume of CO2 emissions.

Keywords: green bonds, climate bonds, decarbonization, global warming, sustainable finance

JEL-classification: F64, F65, Q01

References:

Dogan E., Seker F. (2016). Determinants of CO2 emissions in the European Union: the role of renewable and non-renewable energy Renewable Energy. (94). 429-439.

Dong K., Dong X., Dong C. (2019). Determinants of the global and regional CO2 emissions: what causes what and where? Applied Economics. (46). 5031-5044..

Ershov M.V., Tanasova A.S., Sokolova E.Yu. (2020). O rastushchey roli «zelenyh» finansov dlya obespecheniya finansovoy stabilnosti [About the growing role of green finance in providing financial stability]. Economics of Contemporary Russia. (2). 83-95. (in Russian).

Meo M.S., Abd Karim M.Z. (2021). The Role of Green Finance in Reducing CO2 Emissions: An Empirical Analysis Borsa Istanbul Review.

Panova S. A. (2020). Tendentsii i perspektivy razvitiya rynka zelyonyh obligatsiy [Trends and prospects for the development of the green bond market]. Finansovye rynki i banki. (6). 39-42. (in Russian).

Porfirev B.N. (2020). Ustoychivoe razvitie, klimat i ekonomicheskiy rost: strategicheskie vyzovy i resheniya dlya Rossii [Sustainable development, climate and economic growth: Strategic challenges and solutions for Russia] (in Russian).

Porfirev B.N., Shirov A.A., Kolpakov A.Yu. (2020). Strategiya nizkouglerodnogo razvitiya: perspektivy dlya ekonomiki Rossii [Low-carbon development strategy: prospects for the russian economy]. World Economy and International Relations. (9). 15-25. (in Russian).

Raftery A. E., Zimmer A., Frierson D., Startz R. (2017). Less than 2 C warming by 2100 unlikely Nature Climate Change. (9). 637-641.

Rubtsov B.B., Lukashenko I.V. (2013). Osobennosti torgovli uglerodnymi edinitsami na finansovom rynke [Carbon trading features in the financial market]. Finance, money, investments. (3). 18-26. (in Russian).

Rubtsov B.B., Shaydurova A.A. (2019). «Zelenye» obligatsii – novyy klass aktivov mirovogo rynka kapitalov [The green bond markets in Russia: prospects of development]. Finance, money, investments. (3). 9-15. (in Russian).

Statistical Review of World Energy. Retrieved April 22, 2021, from https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html