Перспективы страхования рисков киноиндустрии в Российской Федерации

Белоусова Т.А.1 ![]() , Мандрощенко М.Ю.1

, Мандрощенко М.Ю.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 50

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460637

Аннотация:

В статье проведен анализ особенностей кинопроизводства, сопровождающих его рисках, возможностей обеспечить возвратность инвестиций, направленных на создание фильма. Особое внимание уделено обобщению, оценке и адаптации зарубежного опыта управления рисками и их страхованию. Сравнительный анализ методов классификации рисков свидетельствует о преимуществах отбора рисков на основе источников их возникновения. В целях получения «коммерчески жизнеспособных условий» страховой защиты от экзогенных и эндогенных рисков кинопроизводства эффективно применение комбинированного подхода, сочетающего в одной программе страховые продукты коммерческого страховщика и общества взаимного страхования. В целях реализации комбинированного подхода рекомендовано создание отраслевого общества взаимного страхования, специализирующего на страховании рисков киноиндустрии. Существенным фактором успешности рекомендуемого комбинированного подхода является активное применение стратегии управления рисками

Ключевые слова: инвестиции, комбинированное страховое покрытие, экзогенные и эндогенные риски, проактивное планирование, бюджет кинопроекта, взаимное страхование

JEL-классификация: O31, O32, O33

Введение

Кино – это одно из крупнейших направлений в креативной индустрии уже десятки лет. Это очень затратный вид творчества во всех смыслах. Например, государственные расходы на российский кинематограф составили в 2024 году 16,2 млрд. руб. против 14,4 млрд. руб. в 2023 г. [1]. Финансирование кинопроизводства также осуществляется: за счет частных инвестиций, соучастия киностудий, привлечения спонсоров, использования механизма краудфандинга, кредитных ресурсов, привлечения финансовых средств от партнеров и т.д. Помимо финансовых ресурсов в процессе производства кино в большом объеме затрачиваются человеческие, материальные, технические и технологические ресурсы и др. Кинопроцесс вынужден подчиняться влиянию рынка, его потребностям и задачам. И именно рынок определяет стоимость предмета искусства, в будущем товара, то есть его ценность для потребителя. В 2023 году, например, совокупные кассовые сборы кинопроката в Российской Федерации составили 39 млрд. руб., что можно приравнять их к показателю 2021 г. (40,7 млрд.) [2].

Необходимость привлечения финансирования в сферу киноиндустрии порождает новые риски. Каждый инвестор хочет быть уверенным не только в возврате вложенных средств, но в их преумножении. Киноиндустрия является сверх рисковой сферой. На итоговый продукт влияют изначальная творческая идея, игра актёров, качество изображения, погодные условия и т. д. Зрительский спрос совершенно непредсказуем на первичных этапах продакшена. Продюсеры, привлекающие финансирование, заинтересованы в непрерывности производства, так как его остановка влечет за собой еще больше непредвиденных обстоятельств, еще больше рисков.

Таким образом, продюсерам, предпринимателям, банкам, государству, инвестирующим ресурсы и средства в реализацию кинопроекта, необходимы гарантии и страхование рисков своих инвестиционных вложений.

Целью настоящего исследования является актуализация классификации рисков кинопроизводства с учетом российских реалий; оценка возможности адаптации зарубежного опыта управления рисками киноиндустрии; создание варианта комбинированного страхового покрытия для российского кинопроизводителя.

Научная новизна заключается в предложении: использовать комбинированный подход (сочетание коммерческого и взаимного страхования) для создания страховой защиты рисков киноиндустрии; разработать стратегию управления рисками кинопроизводства на основе использования зарубежного опыта; создать отраслевое общество взаимного страхования, специализирующегося на страховании рисков киноиндустрии

Обзор литературы и исследований

Производство игрового кино является сложным и многогранным процессом, сопряженным с различными рисками, которые могут существенно повлиять на сроки, бюджет и конечный результат проекта. Более того, само производство кинопродукции является многоэтапным, поскольку включает в себя выбор и обоснование идеи, процесс проектирования (поиск сценария, истории, автора сценария, инсценировки, инвесторов и т.д.) и разработку плана, формирование съемочной группы, утверждение постановщика, оператора, художника, приглашение режиссера, затем непосредственный кинопроцесс съемок, оценка отснятого материала и т.д. [3, 2] (Burkhanova ). По мнению Котовщиковой К.В., индустрия развлечений, к которой смело можно отнести и киноиндустрию, обладает достаточно высоким уровнем рисков. Широкий спектр рисков кинопроизводства требует комплексной оценки и разработки стратегии взаимного управления издержками и рисковыми обстоятельствами [4, 271] (Kotovshchikova). Автор предлагает в своем исследовании учитывать уровень уязвимости и подверженности рискам с целью формирования долгосрочного и устойчивого развития кинопроизводства.

Однако для оценки рисков игрового кино необходимо применить объективный подход к классификации рисков и рисковых обстоятельств, привязанных к источникам их возникновения. Специалист страхового дела Лайков А.Ю. предлагает классифицировать риски на экзогенные, «являющиеся результатом воздействия факторов, находящихся вне пределов разумного контроля», и на эндогенные, возможные к разумному контролю, возникающие по причине непреднамеренных ошибок и упущений [5, 6] (Laikov). При этом необходимо учитывать особенности кинематографа, связанные с высоким уровнем инновационности каждого нового кинопроекта, который можно измерять уровнем глобальности и новизны [6, 25] (Kokorin). По мнению Кокорина А.М., для оценки рисков кинопроизводства следует ориентироваться на то, что «хозяйственно-экономическая деятельность в киноиндустрии носит предпринимательский характер», поэтому следует классифицировать предпринимательские риски киноиндустрии на общие и специфические [6, 26] (Kokorin). Однако последующая классификации рисков по макроуровню и микроуровню, предлагаемая Кокориным А.М., сглаживает различия между предпринимательством в кино и вообще предпринимательством, поскольку такие макрофакторы, как уровень инфляции, изменение налоговых правил, изменение кредитных ставок и т.д. одинаково влияют на любой бизнес.

Выявление рисков, и оценка представляют из себя первый этап разработки программы компенсации финансовых потерь в киноиндустрии с использованием соответствующих инструментов. Следующим шагом является выбор методов и инструментов управления рисками и компенсации возможных убытков. Например, Лайков А.Ю твердо убежден в том, что необходимо широкое использование механизмов страхования для компенсации ущерба от реализации экзогенных рисков, как классических, «чистых» рисков, поддающихся актуарным расчетам на базе математических моделей и исторических данных [5, 7] (Laikov). Однако последние исследования статистики природно-климатических катастроф свидетельствует о том, что, например, последствия изменения климата, как экзогенного риска, требует на современном уровне использования климатического сценарного анализа, результаты которого показывают повышение уровня волатильности и несоответствие историческим данным.

В отношении покрытия эндогенных рисков, являющихся следствием реализации процесса организации кинопроизводства, принятия решений как продюсерами, так и инвесторами, ошибок и просчетов, механизм страхования, как правило слабо применим. Причинами могут быть: с одной стороны сложности кинопроцесса, как предпринимательства, с другой стороны - как процесса творчества и инноваций; отсутствие полной прозрачности финансовых потоков; отсутствие опыта и статистики случаев временного или постоянного прекращения кинопроизводства (например, срывы съемок и др.); сложность оценки инвестиционных рисков кинопроектов и др. [7, 617] (Kalugina, Gavrilina). История и практика развития страхового дела свидетельствует о том, что нередко эндогенные риски в виду значимости их влияния на процессы и результаты деятельности предпринимателей, покрывались за счет фондов, создаваемых методом взаимного страхования. В качестве примера можно привести страхование рисков сельскохозяйственных производителей, рисков ответственности судовладельцев, рисков участников артелей и ремесленников и иных видов предпринимательской деятельности, в том числе профессиональной. По мнению ряда авторов, взаимное страхование является «современным и гибким инструментом организации страховой защиты, который может быть актуален для различных» сфер деятельности [8, 258] (Suits, Khorin, Brovkin).

Не менее важным фактором, влияющим на выбор метода управления и защиты от рисков, является используемая система финансирования кинопроизводства. Как известно, в Российской Федерации финансовое обеспечение культуры и искусства осуществляется за счет различных источников [10, 108] (Molchanova). Например, система государственных субсидий является ключевым инструментом финансирования кинопроизводства В РФ, при этом государственные структуры, такие Министерство культуры или Фонд кино могут включить в условия финансирования возврат части финансовых средств, если прокат фильма окажется успешным. В этом случае потребность противостоять рискам кинопроизводства в целях успешного завершение кинопроекта может быть реализована через использование механизма страхования. Если же используется метод венчурного финансирования, как на базе государственно-частного партнерства, так и без оного, привлечение «различных организационных методов финансовых отношений (финансового, кредитного, страхового, налогового)», которые обеспечивают «надежные гарантии для всех заинтересованных участников инвестирования в киноотрасль», становится необходимым [10, 114] (Molchanova).

Зарубежная практика управления рисками является более продвинутой и варьируется в зависимости от стадии производства фильма. Особенное внимание уделяется планированию конечной стадии проекта, реакции зрителя на фильм с целью формирования популярности, оценки кассовых сборов с использованием программного подхода и повторного выпуска старых фильмов [11, 109] (Sedgwick). По мнению доктора М. Франклина, доминирующим, базовым риском для киноиндустрии является риск получения достаточного дохода с целью обеспечения возврата инвестиций [11, 3] (Franklin). Такой фундаментальный экономический подход к определению риска включает в себя все компоненты творческой оценки. В творческих отраслях, где важны авторские права на творческий контент, существует большая неопределенность относительно успеха любой конкретной работы. Тем не менее, вполне возможно применение мер по предупреждению/смягчению последствий реализации риска в киноиндустрии, так и его страхованию. Как известно, риск, будучи количественно измеримым, позволяет принимать стратегии управления риском [11, 8] (Franklin). Поэтому коммерческое страхование принимает риск, но не допускает неопределенности, а взаимное страхование может позволить принять не только риск, но и неопределенность.

Другие авторы считают, что крупнейшие американские киностудии выработали способность преобразовывать неопределенность в риски и эффективно управлять им [12,24] (Pokorny, Miskell, Sedgwick). Однако не всегда такой подход повышает качество кинопродукции. По мнению Макмахон Д., уровень неопределенности ожидаемых будущих доходов кинопроизводства можно снизить за счет активного перехода на стратегию широкого проката и агрессивного внедрения блокбастеров, успех которых более предсказуем [13, 16] (McMahon).

В практике США бюджетирование будущего фильма осуществляется с учетом расходов на страховую защиту, при этом продюсер предоставляет информацию страховым брокерам и страховым андеррайтерам, которые, как правило, разрабатывают комплексную страховую программу как производства фильма, так его дальнейшего продвижения, включая риски ответственности и финансовые риски [14] (Freedman). Весь съемочный процесс строго регламентирован и застрахован, включая такой непростой риск, как срыв съемок [15, 56] (Goncharyk). В целях получения коммерчески выгодных страховых предложений трансфер рисков кинопроизводства сочетается с продуманной политикой управления рисками киноиндустрии, которая включает в себя: проактивное планирование, создание и реализацию программы минимизации рисков, формирование сильной команды.

Таким образом, обеспечение получения запланированных доходов и возвратности финансирования киноиндустрии требует продуманной программы страховой защиты рисков кинопроизводства на основе использования зарубежного опыта и комбинированного сочетания различных механизмов управления рисками и страхования.

Классификация этапов и рисков киноиндустрии

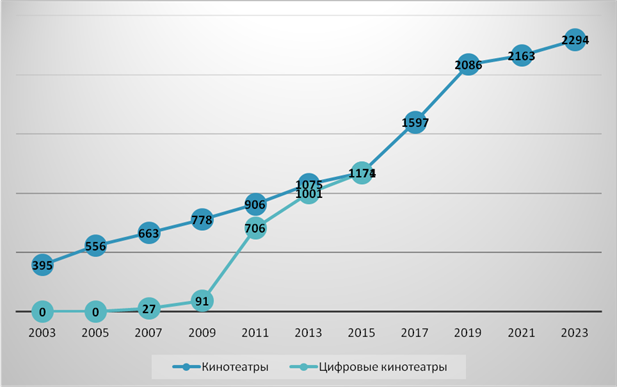

В Российской Федерации наблюдается активное развитие индустрии развлечений, включая кино. За последние 20 лет количество кинотеатров, включая цифровые, выросло более, чем в 7 раз (рис.1). При этом наибольший прирост приходится на период с 2015 по 2019 гг., когда вводились в эксплуатацию только цифровые кинотеатры.

Рисунок 1 Динамика количества кинотеатров, в т. ч. цифровых, в Российской Федерации

Источник: Составлено авторами на основании: Статистика / Невафильм Resarch. 2024. URL: https://research.nevafilm.ru/research/statistika/ (дата обращения 17.02.2025)

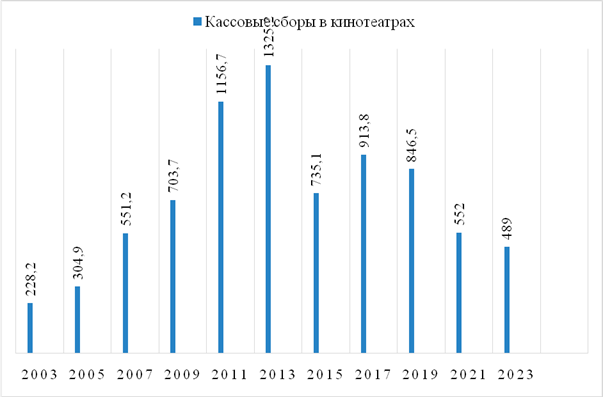

Безусловно, кассовые сборы от проката кинопродукции зависят от количества кинотеатров и кинозалов. Однако предпочтения зрителей и спрос на кинопродукцию подвержен влиянию других факторов, таких, как политические риски, экономические санкции, социальные риски и т.д. Кроме того, общепринято вести учет кассовых сборов на долларовой основе, которая отличается волатильностью, особенно в последние 10 лет, что также меняет и искажает восприятие успешности и окупаемости кинопроизводства.

Рассматривая кинопроизводство как объект воздействия рисков и создания страховых продуктов, важно учитывать объем возможного страхового бизнеса, который является фактором, влияющего на стоимость страховой защиты. Статистика кассовых сборов за последние 20 лет свидетельствует о потенциале развития киноиндустрии в РФ (рис.2).

Рисунок 2 Динамика кассовых сборов в кинотеатрах РФ, в млн. дол. США

Источник: Составлено авторами на основании: Статистика / Невафильм Resarch. 2024. URL: https://research.nevafilm.ru/research/statistika/ (дата обращения 17.02.2025)

Динамика кассовых сборов является неравномерной. В частности наибольшего пика достигает оборот финансовых ресурсов в 2013 году и по известным политико-экономическим причинам резко снижается в 2015 году с введением экономических санкций. Тем не менее, кассовые сборы за 10 лет с 2003 по 2013 гг. выросли в 5,8 раза. Падение сборов с 2019 по 2021 гг. вызвано ограничениями, связанными с пандемией.

Вне зависимости от территории расположения кинопроизводства создание кинопродукта включает в себя три этапа создания кинопродукта: предпроизводственный, производственный и постпроизвосдтвенный. Риски, возникающие на каждом этапе, имеют свои особенности и, соответственно, могут быть покрыты за счёт различных страховых механизмов. При этом на каждом этапе создания кинопродукта сочетаются экзогенные и эндогенные риски (таб. 1).

Таблица 1 Классификация рисков и вариантов страхового покрытия на разных этапах кинопроизводства

|

Этап

производства

|

Сопутствующие

риски

|

Страховая

защита

|

|

Предпроизводственный

этап

|

1.

Риск изменения сценария

2. Риск несоблюдения сроков подготовки 3. Риск недофинансирования |

1)

Страхование перерыва в производстве

2) Страхование от ошибок и упущений (E&O) 3) Страхование финансовых рисков 4) Гарантия завершения производства 5) Страхование кредита |

|

Производственный

этап

|

1.

Риск несчастных случаев и травм

2. Риск повреждения оборудования 3. Риск неблагоприятных погодных условий 4. Риск болезни актеров или членов съемочной группы |

1)

Страхование от несчастных случаев и болезней

2) Страхование жизни 3) Страхование оборудования 4) Страхование перерыва в производстве из-за неблагоприятных погодных условий 5) Страхование готовой продукции 6) Страхование от критических заболеваний |

|

Постпроизводственный

этап

|

1.

Риск несоблюдения сроков

2. Риск превышения бюджета 3. Риск низких кассовых сборов 4. Риск нарушения авторских прав 5. Риск изменения законодательства 6. Риск негативной реакции критиков и зрителей |

1)

Страхование перерыва в производстве

2) Страхование финансовых рисков 3) Страхование риска неполучения дохода 4) Страхование рисков дистрибуции 5) Страхование прав на интеллектуальную собственность |

Создание и использование достаточно сложной и комплексной программы страхования рисков кинопроекта в целом недоступно российским продюсерам по причинам сложности, отсутствия информационного сопровождения, опыта и в какой-то степени законодательно-нормативных ограничений. Например, такие факторы и риски, как недостаток финансирования и риск незавершения кинопроизводства, превышения бюджета фильма, низкие кассовые сборы или перерыв в съемках в связи с неблагоприятными погодными/климатическими условиями, убытки от дистрибуции и т.д., как правило, не покрываются условиями страхования российских страховщиков.

Например, график динамики кассовых сборов кинотеатров РФ (рис.2) демонстрирует проблемы киноиндустрии в период пандемии (2019-2021 гг.). В Великобритании последствия COVID-19 для кино- и телеиндустрии были урегулированы за счет создания Программы по перезапуску производства фильмов для тех кино- и телепродюсеров, которые понесли соответствующие убытки от рисков, связанных с пандемией и которые не могли получить доступ к страхованию или «возмещению на коммерческом рынке на коммерчески жизнеспособных условиях» [17, 8]. Лимит, установленный Программой, составил 50% бюджета производства кино- и телефильма. По итогам реализации Программы в апреле 2023 г. сумма выплаченных компенсаций кино и телепродюсерам составила 3,06 млрд. фунтов стерлингов, поддержав 1259 кино- и телепроектов, сохранив более 50 тыс. рабочих мест [18]. Фонд, созданный в соответствии с программой, по сути являлся государственно-частным партнерством или фондом взаимного страхования, поскольку обратившиеся продюсеры должны были внести 5% от требуемой суммы поддержки, а государство в лице Департамента цифровизации, культуры, медиа и спорта выполняло функцию финансирования и контроля.

Риски, сопровождающие процессы кинопроизводства можно также классифицировать по этапам бюджетирования кинопроекта (таб.2).

Таблица 2 Классификация рисков по разделам бюджета фильма

|

Раздел

бюджета

|

Сопутствующие

риски

|

Страховое

покрытие

|

|

Над линией («Above the line»)

|

1.Риск

изменения сценария,

2.Риск замены ведущих актеров, 3.Риск отказа сценариста и режиссера |

1)Страхование

финансовых рисков,

2)Страхование от ошибок и упущений (E&O |

|

Под линией («Below the line»)

|

1.Риск

перерыва в съемках,

2.Риск утраты оборудования и иного имущества, 3.Риск изменения погодных условий, 4.Риск несчастных случаев и травм, 5.Риск заболеваний актеров и ведущих творческих специалистов, 6.Риск эпидемий/пандемий |

1)Страхование

финансовых рисков,

2)Страхование имущества, 3)Страхование предпринимательского риска, 4)Страхование от несчастного случая и заболеваний, 5)Медицинское страхование |

|

Построизводство

|

1.Риск

утраты/порчи отснятого материала, 2.Риск утраты оборудования, 3.Киберриски,

4.Риск несоблюдения сроков |

1)Страхование

имущества, 2)Страхование киберрисков, 3)Страхование финансовых рисков

|

|

Продвижение

|

1.Риск

превышения бюджета,

2.Риск низких кассовых сборов, 3.Риск нарушения авторских прав 4.Риск изменения законодательства 5.Риск негативной реакции критиков и зрителей |

1)Страхование

финансовых рисков,

2)Страхование прав на интеллектуальную собственность |

В бюджетном плане кинопроизводства первые два раздела имеют определяющее значение, поскольку планируются расходы на ключевые творческие позиции, такие как сценарист, продюсер, режиссер, ведущие актеры и т.д. и определяются прямые производственные затраты, включая съемочную группу, оборудование, транспорт, декорации, костюмы и др. В эти же разделы входят расходы на весь остальной персонал. В раздел постпроизводства включаются расходы по монтажу, цвету, звуку, визуальным эффектам – формируется финальная версия фильма. На стадии продвижения планируются расходы на маркетинг, рекламу, создание постеров и т.д.

Анализ рисков во всех разделах бюджета фильма показывает наличие множественных рисков, не покрываемых страхованием, по крайней мере в России. Например, риски изменения сценария, отказа сценариста и режиссера, риски несоблюдения сроков производства, монтажа и почти все риски раздела продвижения, как правило страхованию не подлежат по причине значительного влияния субъективных факторов и отсутствия достаточной для анализа статистической информации.

Еще более четкую градацию рисков и возможностей их покрытия можно показать при использовании классификации на экзогенные и эндогенные риски (таб.3)

Таблица 3 Экзогенные и эндогенные риски: возможности покрытия

|

Тип

риска

|

Перечень

рисков

|

Страховое

покрытие

|

|

Экзогенный/

внешний |

Экологический/

невозможность осуществления съемок на территории экологического бедствия

Природно-климатический/ срыв съемок из-за погодных условий, изменение климата, стихийные бедствия, утраты имущества, причинения вреда здоровью актерам и членам съемочной группы |

Коммерческие

страховые продукты;

Страховые продукты взаимного страхования Самострахование Программа управления рисков |

|

Эндогенный/

внутренний |

Производственный/

срыв сроков съемок, утрата имущества в результате поломок,

Маркетинговый/ низкие кассовые сборы, срыв сроков проката, негативная реакция критиков и зрителей Коммерческий/ низкий уровень или неполучение дохода от кинопроекта Инновационный/ невыполнение плана по инновациям Инвестиционный/ отсутствие прибыли от инвестиций в кинопроект, низкие кассовые сборы, невозврат или неполный возврат инвестиций Предпринимательский/ убытки от перерыва в производстве, превышение бюджета; убытки от замены ведущих актеров Социальный/ несчастные случаи на съемках, заболевания актеров и режиссера |

Коммерческие

страховые продукты

Страховые продукты взаимного страхования Самострахование Программа управления рисками |

И экзогенные и эндогенные риски подразделяются на управляемые и неуправляемые. Безусловно, глобальные риски экзогенного характера не могут быть покрыты ни коммерческим страховым рынком, ни рынком взаимного страхования. С другой стороны, эндогенные факторы, по мнению Даниэльсона Дж., лежат в основе большинства экстремальных политико-социальных событий и финансовых кризисов [19, 24] (Danielsson). Этот аргумент существенно влияет на решение, например, коммерческого страховщика покрывать эндогенные риски. В этом случае он вынужден применять различные ограничения, лимиты, исключения и прочие инструменты, сужающие его ответственность.

В системе взаимного страхования проблемы отсутствия опыта и достаточной информации о причинах тех или иных событий эндогенного характера решаются за счет участия самих страхователей в организации страхового дела на взаимной основе, в проведении оценки рисков, осуществлении контроля за выполнением всех условий страхования, консультировании, обмене опытом и т.д.

Таким образом, анализ рисков, присущих процессу кинопроизводства, показывает, что оптимальным решением обеспечения защиты от рисков является комбинированный подход, а именно сочетание в страховой программе коммерческих страховых продуктов и продуктов взаимного страхования при условии следования стратегии управления рисками конкретного кинопроекта.

Стратегия управления рисками кинопроизводства.

Зарубежный опыт организации кинопроизводства включает в себя обширную практику управления рисками. Основная цель – использования различных приемов стимулирования превенции рисков и использование самострахования для обеспечения непрерывности процесса создания фильма. Один из широко используемых методов – планирование, причем проактивное планирование. При создании плана управления рисками необходимо определить масштабы и цели кинопроекта, которые напрямую влияют на бюджет. Отсюда важным направлением является оценка потенциальных рисков и потенциальных отклонений от расчетных расходов с целью создания внутренних резервов и возможностей осуществить трансфер рисков на коммерчески выгодной основе. Например, наличие внутренних резервов влияет на размер собственного удержания страхователя, что позволяет, используя франшизу, снизить расходы на страховую защиту.

Поскольку в киноиндустрии человеческий фактор является определяющим, то планирование на случай таких непредвиденных обстоятельств, как замена ключевого персонала, требует не только финансовых ресурсов, но и формирование четкой коммуникации и сотрудничества в коллективе. Управление рисками с помощью метода минимизации базируется на тестировании, сборе информации, контроле за расходованием ресурсов, поддержке и контроле за прозрачностью в информационной и человеческой средах.

Для получения качественного результата мероприятий по управлению рисками западные продюсеры внедряют цифровые технологии, современные финансовые модели, статистический анализ, привлекают экспертов, используют опыт представителей отрасли в целях своевременной корректировки бюджета кинопроекта. На стадии предпроизводства можно выделить критические риски и стратегии смягчения последствий их реализации (таб. 4)

Таблица 4 Критические риски предпроизводственного этапа и стратегии их снижения

|

Риски

|

Стратегии снижений последствий

|

|

Несоблюдении сроков кинопроекта

|

Поэтапное планирование исполнения

сценария, определение приоритетов, планирование буферных дней

|

|

Влияние погодных условий

|

Создание гибкого графика съемок на

природе, планирование альтернативных мест съемок

|

|

Выполнение сложных трюков

|

Консалтинг опытных экспертов,

использование цифровых эффектов, разработка и следование плану безопасности

съемок

|

|

Получение разрешительных документов

|

Заблаговременное оформление документов

на получение разрешений, планирование запасных вариантов замещения

|

Для повышения уровня управления рисками необходимо создание базы данных, как исторических, так и территориальных для получения более точных результатов оценки возможных рисков на всех стадиях реализации кинопроекта. Такой информационный банк данных может вести общество взаимного страхования, созданное на базе участия известных киностудий и частных продюсеров, как учредителей общества.

На стадии производства небезосновательно считается главным – обеспечение безопасности на основе постоянного мониторинга и адаптации. Мониторинг должен поддерживаться консалтингом с опытными экспертами, а адаптация, как правило, базируется на планировании альтернативных решений и наличии резервного оборудования.

Последним этапом является постпродакшен, для которого характерны риски перерасхода бюджета, нарушения авторских прав, неуспешная реклама, неэффективное распределение аудитории. На этой стадии допустимо использовать резервные финансовые возможности, контролировать сроки подписания лицензионных соглашений, разработать дополнительные меры безопасности, например, усилить контроль за утечками непозитивной информации и т.д.

Программа управления рисками для такой сверхрисковой среды, как киноиндустрия, построена на риск-ориентированном подходе, который предполагает каждодневный анализ, корректировки бюджета, планирование рисковых ситуаций и мероприятий по выходу из них, постоянный контроль и гибкую адаптацию на базе регулярного обновления информационного обеспечения.

Использование программы управления рисками позволяет выявить экзогенные риски, контроль которых затруднен, и передать их для трансфера на коммерческом страховом рынке. Например, страхование имущества (оборудование, техники, костюмов, транспорта, животных и т.д.) от всех рисков, включая природно-климатические и технические и технологические аварии. К этому блоку примыкает риск причинения вреда третьим лицам и природной среде при осуществлении киносъемок или хранении имущества, который успешно покрывает коммерческое страхование, используя продукты страхования различных видов гражданской ответственности. Неотъемлемой элементом бюджета кинопроекта являются расходы на страхование жизни и здоровья, а также медицинских расходов актерского состава и других участников кинопроекта.

Риски маркетинга, коммерческие риски и инвестиционные риски, такие как перерасход бюджета, дополнительные расходы в связи со срывом съемок по причине изменения погодных условий, болезни актеров, отсутствия разрешительной документации, низкие кассовые сборы, срыв сроков проката, неполучение запланированного дохода, невозврат или возврат в неполном объеме инвестиций и др., которые условно можно объединить в риски предпринимательства в сфере киноиндустрии, эффективнее разместить в отраслевом обществе взаимного страхования (ОВС), которое, являясь некоммерческой организацией, создается для целей «страхования имущественных интересов членов общества на взаимной основе» [21].

Среди преимуществ взаимного страхования можно отметить:

1. Снижение стоимости страхования, поскольку общество взаимного страхования ставит своей целью не получение прибыли, а предоставление страхового покрытия с целью обеспечить участника/страхователя наилучшими условиями страхования.

2. Учет специфики отрасли: ОВС способно разрабатывать страховые продукты, учитывающие специфические риски киноиндустрии.

3. Гибкость условий страхования: ОВС может предлагать вариативные условия страхования, адаптированные к потребностям конкретных кинопроектов.

4. Участие в управлении: члены ОВС участвуют в управлении организацией и принятии решений, что повышает гибкость принятия решений, снижает уровень асимметрии информации, смягчает антагонизм целей страхователя и страховщика.

5. Формирование банка данных и привлечение участников ОВС для оценки рисков кинопроектов и формирования рекомендаций по успешному осуществлению кинопроизводства

6. Разработка стандартов киноиндустрии на базе обобщения опыта оценки риска и страхования различных кинопроектов.

Вышеназванные преимущества страхования на взаимной основе позволяют покрывать практически все риски, которые по тем или иным основаниям не соответствуют принципам коммерческого страхования. При этом обе составляющие комбинированного варианта страховой защиты взаимоувязаны с согласованной со страховщиками стратегией управления рисками, которая основана на принципах смягчения/предупреждения неблагоприятных событий и расчетного размера собственного удержания, который реализуется через формирование резервов самострахования.

Заключение

Развитие кинопроизводства в Российской Федерации поддерживается и финансируется в значительной степени за счет государственных средств. Тем не менее, вопросы окупаемости и возвратности финансовых вложений в кино затрагивают не только частных продюсеров, но и государственные структуры. Одним из путей получения достаточного дохода с целью возврата инвестиций является стратегия управления рисками, включая механизм страхования, как коммерческого, так и взаимного.

Возможность преобразовывать неопределенность, присущую всем этапам кинопроизводства, в риски с целью их эффективного управления демонстрирует зарубежный опыт создания и дистрибуции кинопродукции. В США на рынке киноиндустрии представлены страховые брокеры и страховые андеррайтеры, специализирующиеся на разработке комплексных программ страхования рисков производства и продвижения фильмов. Зарубежный опыт страховой защиты рисков кинопроизводства подтверждает важность продуманной стратегии управления рисками на основе стимулирования превенции и создания внутренних резервов методом самострахования

Для создания подобного рода страховой программы в РФ необходима полноценная информация и анализ рисков киноиндустрии. Одним из методов анализа рисков является классификация, которая позволяет распределить риски по видам и формам страховой защиты. Риски киноиндустрии можно группировать по этапам кинопроизводства, по этапам бюджетирования, по источникам возникновения риска и т.д.

Результаты классификации рисков киноиндустрии свидетельствуют о возможности комбинировать в одной программе два вида страховых продуктов: коммерческого и взаимного страхования. При этом объединение киностудий, продюсеров и общественных организаций для создания отраслевого общества взаимного страхования рисков кинопроизводства даст возможность использовать преимущества страхования на взаимной основе и решать проблемы актуального информационного обеспечения, оценки рисков кинопроектов, разработки стандартов киноиндустрии и других важных насущных вопросов.

Источники:

2. Основные показатели кинопроката Российской Федерации в 2023 г. Фонд кино. – 2023. [Электронный ресурс]. URL: https://www.fond-kino.ru/news/press-konferencia-posvasennaa-rossijskomu-kinematografu-v-2023-godu-28-12-2023/ (дата обращения: 17.02.2025).

3. Бурханова Е.Г. // Научный аспект. – 2024. – № 6. – c. 1786-1796. – url: https://na-journal.ru/6-2024-pravo/13497-nekotorye-osobennosti-grajdansko-pravovogo-regulirovaniya-dogovornyh-otnoshenii-v-sfere-teatra-i-kino.

4. Котовщикова К.В. Управление рисками в индустрии развлечений // I Региональная научно-практическая конференция: Креативные стратегии и креативные индустрии в экономическом, социальном и культурном пространствах региона. Иркутск, 2019. – c. 270-275.– url: https://elibrary.ru/download/elibrary_39380382_21668527.pdf.

5. Лайков А. Ю. Управление продюсерскими проектами на основе управления рисками. / Монография Управление кинопроектом. - М., 2016. – 63 c.

6. Кокорин А.М. Формирование базовых принципов экономической безопасности в киноиндустрии (часть II) // Государственное управление. Эл. Вестник. – 2019. – № 73. – p. 25-40. – url: https://cyberleninka.ru/article/n/formirovanie-bazovyh-printsipov-ekonomicheskoy-bezopasnosti-v-kinoindustrii-chast-ii/viewer.

7. Калугина И. А., Гаврилина К.Д. Страхование в сфере кинематографии в России и за рубежом // Международная научно-практическая конференция «Социальное и экономическое развитие России: история, проблемы, перспективы», «Актуальные проблемы современной науки: психология, педагогика и право». Москва, 2022. – c. 615-619.– url: https://www.elibrary.ru/item.asp?edn=clgtvz.

8. Суйц В.П., Хоин А.Н., Бровкин А.В. Анализ преимуществ взаимного страхования и возможности его отраслевого применения в Российской Федерации (ч.2) // Экономика вчера, сегодня, завтра. – 2019. – № 3А. – c. 255-263. – doi: 10.34670/AR.2019.89.3.027.

9. Молчанова Н.П. Финансирование кинематографии как высокорискового вида деятельности // Вестник ВГИК. – 2018. – № 2. – c. 108-121. – doi: 10(2(36)):108-121.

10. Sedgwick, J. Managing Risk in the Film Business—Key Concepts and Methods. In: Sedgwick, J. (eds) // Towards a Comparative Economic History of Cinema. – 2022. p. 1930–1970. Frontiers in Economic History, Springer, Cham. https:// doi.org/10.1007/978-3-031-05770-0_2 URL: https://.

11. Franklin, M. Examining the understanding and management of risk in the film industry // Institute of Creative and Cultural Entrepreneurship, Goldsmiths, University, London. – 2019. p.28. URL: https://research.gold.ac.uk/id/eprint/23476/1/20180016_research_take-away_independent_film_sector_DSGN_TL_v8.pdf дата обращения 17.02.2025) URL: https://research.gold.ac.uk/id/eprint/23476/1/20180016_research_take-away_independent_film_sector_DSGN_TL_v8.pdf (дата обращения: 17.02.2025).

12. Pokorny M., Miskell P., Sedgwick J. Managing uncertainty in creative industries: Film sequels and Hollywood’s profitability, 1988–2015 // Competition and Change. – 2019. – № 1. – p. 23-46.

13. McMahon J. Is Hollywood a Risky Business? A Political Economic Analysis of Risk and Creativity // New Political Economy. – 2018. – № 4. – p. 1-23. – doi: 10.1080/13563467.2018.1460338.

14. Freedman A. Protecting film production. Risk & Insurance. – 2016. April. [Электронный ресурс]. URL: https://riskandinsurance.com/protecting-film-productions/ (дата обращения: 17.02.2025).

15. Гончарук М.О. Меры государственной поддержки кинопроизводства в США // Сборник трудов Всероссийской конференции студентов, аспирантов, молодых ученых, посвященных году российского кино. Санкт-Петербург, 2017. – c. 54-56.– url: https://elibrary.ru/download/elibrary_32407999_52432992.pdf.

16. Статистика. Невафильм Resarch. 2024. [Электронный ресурс]. URL: https://research.nevafilm.ru/research/statistika/ (дата обращения: 17.02.2025).

17. Department for Digital, Culture, Media & Sport. – 2023. The official portal of UK Government Film & TV Production Restart Scheme: scheme rules. [Электронный ресурс]. URL: https://www.gov.uk/government/publications/film-tv-production-restart-scheme/film-tv-production-restart-scheme-draft-rules (дата обращения: 18.02.2025).

18. UK’s Film and TV Production Restart scheme supported over 3bn pound Sterling in production spending and nearly 50,000 fill time equivalent jobs. Nordicity. – 2023. [Электронный ресурс]. URL: https://www.nordicity.com/news/uk-ftv-covid-prs (дата обращения: 19.02.2025).

19. Danielsson J. Lobal Financial Systems: Stability and Risk. - London, UK.: Person (Firm), Harlow, 2013. – 440 p.

20. Dennis Gayirah What are some best practices for risk management in the film industry. Imaff awards. – 2024. [Электронный ресурс]. URL: https://imaffawards.com/what-are-some-best-practices-for-risk-management-in-the-film-industry/ (дата обращения: 25.02.2025).

21. Федеральный закон «О взаимном страховании» от 29.11.2007 № 286-ФЗ. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_72848/ (дата обращения: 12.02.2025).

Страница обновлена: 02.08.2026 в 11:23:53

Download PDF | Downloads: 50

Prospects of film industry risk insurance in the Russian Federation

Belousova T.A., Mandroshchenko M.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

The article analyzes the characteristics of filmmaking, the risks associated with it, and the opportunities to ensure the return on investment aimed at making a film. Special attention is paid to the generalization, evaluation and adaptation of foreign experience in risk management and insurance. A comparative analysis of risk classification methods shows the advantages of selecting risks based on their sources. In order to obtain commercially viable conditions for insurance protection against exogenous and endogenous risks of film production, it is effective to use a combined approach, combining insurance products of a commercial insurer and a mutual insurance company in one program. In order to implement the combined approach, it is recommended to create an industry-specific mutual insurance company specialized in insuring the risks of the film industry. An essential factor in the success of the recommended combined approach is the active application of a risk management strategy.

Keywords: investments, combined insurance coverage, exogenous and endogenous risk, proactive planning, film project budget, mutual insurance

JEL-classification: O31, O32, O33

References:

Burkhanova E.G. (2024). Nekotorye osobennosti grazhdansko-pravovogo regulirovaniya dogovornyh otnosheniy v sfere teatra i kino [Some features of the civil law regulation of contractual relations in the field of theater and cinema]. Nauchnyy aspekt. (6). 1786-1796. (in Russian).

Danielsson J. (2013). Lobal Financial Systems: Stability and Risk

Dennis Gayirah What are some best practices for risk management in the film industryImaff awards. – 2024. Retrieved February 25, 2025, from https://imaffawards.com/what-are-some-best-practices-for-risk-management-in-the-film-industry/

Department for Digital, Culture, Media & Sport. – 2023The official portal of UK Government Film & TV Production Restart Scheme: scheme rules. Retrieved February 18, 2025, from https://www.gov.uk/government/publications/film-tv-production-restart-scheme/film-tv-production-restart-scheme-draft-rules

Freedman A. Protecting film productionRisk & Insurance. – 2016. April. Retrieved February 17, 2025, from https://riskandinsurance.com/protecting-film-productions/

Goncharuk M.O. (2017). Mery gosudarstvennoy podderzhki kinoproizvodstva v SShA [Measures of state support for film production in the USA] Proceedings of the All-Russian Conference of Students, Postgraduates, and Young Scientists dedicated to the Year of Russian Cinema. 54-56. (in Russian).

Kalugina I. A., Gavrilina K.D. (2022). Strakhovanie v sfere kinematografii v Rossii i za rubezhom [Insurance in the field of cinematography in Russia and abroad] International scientific and practical conferences "Social and economic development of Russia: history, problems, prospects", "Current problems of modern science: psychology, pedagogy and law". 615-619. (in Russian).

Kokorin A.M. (2019). Formirovanie bazovyh printsipov ekonomicheskoy bezopasnosti v kinoindustrii (chast II) Gosudarstvennoe upravlenie. El. Vestnik. (73). 25-40.

Kotovschikova K.V. (2019). Upravlenie riskami v industrii razvlecheniy [Risk management in the entertainment industry] The First Regional Scientific and Practical Conference: Creative Strategies and Creative Industries in the Economic, Social and Cultural Spaces of the Region. 270-275. (in Russian).

Laykov A. Yu. (2016). Upravlenie prodyuserskimi proektami na osnove upravleniya riskami [Production project management based on risk management] (in Russian).

McMahon J. (2018). Is Hollywood a Risky Business? A Political Economic Analysis of Risk and Creativity New Political Economy. (4). 1-23. doi: 10.1080/13563467.2018.1460338.

Molchanova N.P. (2018). Finansirovanie kinematografii kak vysokoriskovogo vida deyatelnosti [Financing cinema production as a high-risk activity]. Vestnik VGIK. (2). 108-121. (in Russian). doi: 10(2(36)):108-121.

Pokorny M., Miskell P., Sedgwick J. (2019). Managing uncertainty in creative industries: Film sequels and Hollywood’s profitability, 1988–2015 Competition and Change. (1). 23-46.

Suyts V.P., Khoin A.N., Brovkin A.V. (2019). Analiz preimushchestv vzaimnogo strakhovaniya i vozmozhnosti ego otraslevogo primeneniya v Rossiyskoy Federatsii (ch.2) [Analysis of the advantages of mutual insurance and the possibility of its industry application in the Russian Federation (Part 2)]. Ekonomika vchera, segodnya, zavtra. (3A). 255-263. (in Russian). doi: 10.34670/AR.2019.89.3.027.

UK’s Film and TV Production Restart scheme supported over 3bn pound Sterling in production spending and nearly 50,000 fill time equivalent jobsNordicity. – 2023. Retrieved February 19, 2025, from https://www.nordicity.com/news/uk-ftv-covid-prs