Особенности экономического поведения молодежи в системе обязательного пенсионного страхования

Вашаломидзе Е.В.1![]() , Найденова А.А.1

, Найденова А.А.1![]()

1 Федеральное государственное бюджетное учреждение «Всероссийский научно-исследовательский институт труда» Министерства труда и социальной защиты Российской Федерации, ,

Скачать PDF | Загрузок: 44

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68533869

Аннотация:

В настоящее время объективно заданы условия, которые создают риски для устойчивого функционирования российской пенсионной системы, прежде всего, ее необходимого финансового обеспечения, что потребует как ее очередной модернизации, так и корректировки экономического поведения молодежи в этой системе. Научная новизна заключается в том, что рассмотрены основные модели экономического поведения молодежи в системе обязательного пенсионного страхования в зависимости от уровня заработной платы. Авторы приходят к выводу, что большинство молодых людей в своем экономическом поведении в пенсионной системе делают акцент на трудовой деятельности. Выявлено, что оптимальная модель экономического поведения молодежи в системе обязательного пенсионного страхования предполагает в качестве условий: легальное трудоустройство, длительный страховой стаж и уровень заработной платы (дохода) выше предельной базы для начисления страховых взносов.

Авторы предлагают комплекс мер, формирующих эффективное экономическое поведение молодежи в системе обязательного пенсионного страхования, среди которых создание условий для формальной занятости молодежи, включение лиц, занятых в платформенной и дистанционной занятости в систему обязательного пенсионного страхования, пересмотр начисления индивидуальных пенсионных коэффициентов за нестраховые периоды.

Статья будет интересна широкому кругу читателей, включая исследователей, занимающихся вопросами демографии и социальной политики, специалистов Социального фонда России и др., предоставляя им новые данные и рекомендации для разработки эффективных стратегий в области пенсионного обеспечения молодежи.

Ключевые слова: пенсионная система, экономическое поведение, молодежь, сберегательные стратегии, модели экономического поведения, обязательное пенсионное страхование

JEL-классификация: J13, J26, J32

Введение

Формирование сберегательного поведения молодежи является актуальным вопросом в обеспечении финансовой устойчивости пенсионных систем с учетом демографических изменений. В условиях старения населения важно уделить внимание обеспечению финансовой безопасности будущих пенсионеров.

Активное участие молодежи в формировании своего финансового будущего обеспечивает не только благоприятные результаты для экономики, но и способствует укреплению социальных связей между поколениями. Не следует пренебрегать инициативами, направленными на поддержку молодежи в сфере пенсионного накопления, даже если они не всегда получают должное признание.

Современные условия требуют разработки и реализации мер, которые способствуют участию молодежи в официальной занятости, интеграции людей с различными формами работы в пенсионную систему и пересмотру правил начисления пенсионных коэффициентов. Принимая во внимание тот факт, что размер пенсии зависит от уровня взносов на протяжении всей жизни, крайне важно понять отношение, знания, ожидания и привычки людей к накоплениям с самого раннего трудового возраста [1].

Цель данного исследования – выявить основные модели участия молодых людей в системе обязательного пенсионного страхования и предложить направления повышения участия молодежи в данной системе.

Основная часть

Люди стремятся максимизировать свое благосостояние не в один момент времени, а с течением времени. Тот, кто экономит, делает это не потому, что дополнительное потребление сегодня не имеет ценности, а потому, что дополнительное потребление в будущем ценится им выше, чем дополнительное потребление сегодня. Основной целью пенсионного обеспечения является выравнивание потребления - процесс, позволяющий человеку перенести потребление из продуктивных средних лет в пенсионный возраст, что дает ему возможность выбрать предпочтительную временную траекторию потребления в течение трудовой и пенсионной жизни [2].

Качество жизни пенсионера отражает эффективность принятых им стратегий на протяжении жизни, и улучшение этих показателей зависит не только от усилий гражданина, но также от системы пенсионного обеспечения и государственной политики в целом. В контексте постсоветского пространства, где граждане привыкли к помощи со стороны государства и часто не обладают знаниями для управления своими пенсионными активами, такими как выбор негосударственных пенсионных фондов, анализ рисков, интерпретация финансовых документов или формирование инвестиционного портфеля, они могут столкнуться с препятствиями. Подобные сложности, усугубляемые постоянными изменениями в пенсионной системе, порождают недоверие и скептицизм, ведущие к отказу от активных действий по планированию своего пенсионного будущего. Существующие пенсионные стратегии россиян в настоящее время являются отражением этих обстоятельств и свидетельствуют о недостатках в работе социальных институтов [3].

Оптимальная модель участия молодежи в системе обязательного пенсионного страхования (ОПС) с учетом того, что накопительная пенсия изменила свой формат (с обязательного на добровольный), нормативно предустановлена (продолжительная трудовая деятельность с высоким уровнем заработной платы полноценно сформировать пенсионные права). Но данная модель должна выстраиваться исходя из потенциальных рисков (например, изменения формулы расчета пенсионных выплат, условий пенсионирования и пр.). В настоящее время пенсионная формула содержит несколько переменных, чьи показатели зависят от экономического поведения индивида - это индивидуальный пенсионный капитал (ИПК) и коэффициент повышения фиксированной выплаты при отсрочке обращения за страховой пенсией. ИПК, в свою очередь, зависит от страховых и нестраховых периодов, продолжительности страхового стажа, размера заработной платы (дохода), с которой уплачиваются страховые взносы, времени выхода на пенсию. Остальные коэффициенты устанавливаются государством (тариф страховых взносов, предельная база начисления страховых взносов, общеустановленный пенсионный возраст, максимальное значение ИПК для застрахованных лиц в размере 10,00).

Экономическое поведение молодежи в системе ОПС нормативно предопределено, что предполагает формирование вариативных моделей экономического поведения молодежи с разной степенью их эффективности. Под эффективностью в данном случае будем понимать такое экономическое поведение в системе ОПС, которое позволит сформировать размер пенсионных выплат, равный или выше предложенного Стратегией долгосрочного развития пенсионной системе Российской Федерации [4] (40% коэффициент замещения пенсией утраченного заработка, или 2,5-3 прожиточного минимума пенсионера (ПМП).

В связи с этим выделим модели экономического поведения молодежи в системе ОПС, детерминированные как объективными, так и субъективными факторами. Зададим ряд исходных условий: модели экономического поведения соотносятся с молодежными возрастными группами; исключают дополнительные факторы (инвалидность, многодетность и пр.), а также виды деятельности, которые формируют пенсионные права в системе государственного пенсионного обеспечения (вне системы ОПС).

Среди моделей можно выделить:

а) модели экономического поведения молодежи в системе ОПС в зависимости от уровня заработной платы (дохода):

- модель А: с «нулевым» или минимальным участием в системе ОПС. Варианты такой модели: молодой человек не занят трудовой деятельностью (например, находится на иждивении родителей), или имеет неформальную занятость (за него не уплачиваются страховые взносы), или является самозанятым (не уплачивающим страховые взносы в систему ОПС). Соответственно, во всех этих случаях пенсионные права молодого человека не формируются и, в конечном итоге, он теряет право на получение в будущем страховой пенсии (и может получать только социальную пенсию);

- модель В: с минимальным уровнем заработной платы (в размере МРОТ) (МРОТ в 2023 году - 16242 руб.; в 2024 году - 19242 руб.);

- модель С: со средним уровнем заработной платы (2023 год - 73,7 тыс. руб.);

- модель D: с уровнем заработной платы выше предельной базы для начисления страховых взносов (в 2023 году - свыше 1917 тыс. руб. в годовом исчислении, 166 тыс. руб. в мес.; в 2024 году - свыше 2225 тыс. руб. в годовом исчислении, 185,4 тыс. руб. в мес.).

В таблице 1 отражено количество ИПК в 2023 году в разных моделях экономического поведения (модели А-D).

Таблица 1 - Количество ИПК в моделях А-D за 2023 год

|

Наименование

модели

|

А

|

В

|

С

|

D

|

|

Предполагаемое

количество ИПК

|

0

|

1

|

4,43

|

10

|

Только модель D дает возможность получить 10 ИПК (максимальное количество в системе ОПС).

б) модели экономического поведения молодежи в системе ОПС в зависимости от продолжительности страхового стажа:

- модель А1 - с минимальным количеством необходимого страхового стажа и ИПК (в настоящее время минимальный страховой стаж - 15 лет, минимальная сумма ИПК – 30);

- модель В1 - со страховым стаже 20 лет;

- модель С1 - со страховым стажем 30 лет;

- модель D1 - со страховым стажем 38 лет (для женщин) и 43 года (для мужчин).

В таблице 2 отражено количество ИПК в моделях А1-D1 за предполагаемый страховой стаж и с учетом размера получаемого дохода (в модели А1 - МРОТ; в моделях В1 - D1 средней начисленной заработной платы; в модели E1 - доходов выше предельной базы начисления страховых взносов).

Таблица 2 - Условное количество ИПК в моделях А1-E1 за весь страховой стаж (по расчетам 2023 года)

|

Наименование

модели

|

А1

|

В1

|

С1

|

D1 (стаж 43 года)

|

E1

|

|

Предполагаемое

количество ИПК

|

30

|

92

|

138

|

197,8

|

Для

женщин - 380; для мужчин - 430

|

В таблице 3 отражена эффективность обозначенных моделей экономического поведения (данные 2023 года): А2 - МРОТ и 15 лет страхового стажа; В2 - средний уровень начисленной заработной платы (дохода) и 20 лет страхового стажа; С2 - средний уровень начисленной заработной платы (дохода) и 30 лет страхового стажа; D2 - средний уровень начисленной заработной платы (дохода) и 43 года страхового стажа; E2 - с уровнем заработной платы выше предельной базы для начисления страховых взносов при страховом стаже для мужчины 43 года; F - с уровнем заработной платы (дохода) выше предельной базы для начисления страховых взносов, со страховым стажем 33 года.

Таблица 3 - Предполагаемый размер пенсионных выплат в моделях А1-Е1 (с учетом фиксированной выплаты к страховой пенсии)

|

Наименование

модели |

А2

|

В2

|

С2

|

D2

|

Е2

|

F

|

|

Предполагаемый

размер пенсионных выплат (тыс. руб.)

|

11280,43

|

18954,17

|

24647,59

|

32049,03

|

60788,43

|

48411,43

|

Таблица 3 отражает прямую зависимость между увеличением заработной платы, продолжительностью страхового стажа и размерами пенсионных выплат. Расчеты показали, что увеличение страхового стажа на 5 лет при средней начисленной заработной плате (дохода) - увеличивает страховую пенсию на 5693,42 руб. Аналогичное увеличение имеет место и при уровне заработной платы (дохода) выше предельной базы для начисления страховых взносов (+6188,5 за пять лет страхового стажа).

Оптимальным будет считаться модель Е2 с предельным уровнем заработной платы (дохода) для расчета страховых взносов и полной продолжительностью страхового стажа 38 лет - для женщины и 43 года - для мужчины (начало трудовой деятельности предположительно в 22 года).

Если мужчина начнет свою трудовую деятельность в возрасте 22 года, то его страховой стаж до достижения общеустановленного пенсионного возраста в 65 лет составит 43 года (по расчетам 2023 года, это примерно - 197,8 ИПК). Его пенсия будет составлять (по данным 2023 года: стоимость 1 балла 123,77 руб., фиксированная выплата 7567,33; средняя начисленная заработная плата 73700 руб.) - 32049,03 руб. (коэффициент замещения составит 43,49%; но при этом размер пенсии ниже 3-х ПМП, который в 2023 году составлял 12363 руб.). В расчетах делались допущения, что уровень заработной платы остается постоянным на протяжении всего страхового стажа, как и среднее число ИПК в год. Хотя в реальности с возрастом уровень заработной платы, как правило, у большинства молодых людей будет возрастать. Но низкая заработная плата в начале карьеры оказывает большое влияние на размер пенсионных выплат в дальнейшем. Высокий заработок в конце карьеры может не компенсировать упущенные ИПК, поскольку остается меньше времени для накопления.

Расчеты показывают, что уровень заработной платы у многих молодых людей начинается с 60% среднего заработка, увеличиваясь до среднего заработка между 12-тью и 25-тью годами их трудовой деятельности, и это увеличение может продолжаться в дальнейшем (до 123,33% среднего заработка в возрасте 55 лет) и остается на этом уровне до достижения общеустановленного пенсионного возраста;

в) модели экономического поведения с дополнительными условиями (рассмотрим те из них, которые наиболее часто встречаются в молодежных группах):

- модель Н - прохождение военной службы (за каждый год прохождения военной службы засчитывается 1,8 ИПК);

- модель К - уход за детьми до достижения ими возраста 1,5 лет (за первым ребенком - 1,8 ИПК; за вторым ребенком - 3,6 ИПК; за третьим или четвертым ребенком - 5,4 ИПК; в общей сложности не более 6 лет стажа).

Таким образом, оптимальная модель экономического поведения молодежи в системе ОПС предполагает в качестве условий: легальное трудоустройство, длительный страховой стаж и уровень заработной платы (дохода) выше предельной базы для начисления страховых взносов.

В настоящее время в ряде стран, в том числе и в России, поднимается вопрос о стимулировании молодежи к раннему началу трудовой деятельности. В странах ОЭСР считается, что трудовой/страховой стаж формируется с 22 лет (хотя это не исключает и более раннего начала трудовой деятельности).

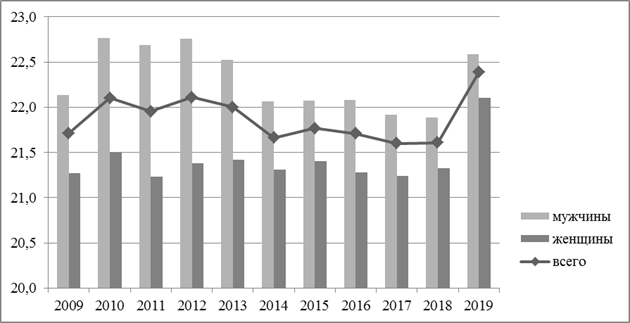

В России средний возраст начала трудовой деятельности составляет 22,6 лет - для мужчин и 22,1 год - для женщин [5] (рис.1).

При начале трудовой деятельности (в 22 года) страховой стаж (до наступления общеустановленного пенсионного возраста) для мужчины составит 43 года и для женщин - 38 лет.

Рисунок 1. Средний возраст начала трудовой деятельности в России, лет

Источник: составлено авторами на основе [15]

Однако такая модель может быть реализована при решении ряда проблем легального трудоустройства молодежи:

а) снятия ограничений для совмещения обучения и работы;

б) упрощения официального трудоустройства возрастной группы 15-24 года и первого трудоустройства после завершения учебы;

в) сбалансированности рынка труда в молодежном сегменте;

г) эффективном стимулировании работодателей для трудоустройства молодежи.

В настоящее время уже предлагаются меры по стимулированию работодателей, трудоустроивших молодых людей в возрасте до 30 лет. В частности, работодателям предоставляются субсидии [1], устанавливаются квоты. На федеральном уровне такое квотирование предусмотрено только для работников до 18 лет, для остальных групп молодежи оно регулируется законодательством субъектов Российской Федерации [2].

Вместе с тем полагаем, что предложенных мер недостаточно:

- не во всех регионах приняты нормативные правовые акты, регулирующие вопросы трудоустройства несовершеннолетних в возрасте 14-18 лет;

- параметры квотирования мест для молодежи значительно различаются по регионам, отсутствует единый алгоритм их расчета (например, в Тюменской области квота для несовершеннолетних в возрасте 14-18 лет установлена для организации более 150 чел. - не менее 1 рабочего места; в Бурятии - квота составляет 1% в организациях свыше 15 чел.; в Санкт-Петербурге - квота 2% при среднесписочной численности работников более 100 чел.); по-разному решается и вопрос о том, какие возрастные группы получают такое квотирование (например, в Новосибирской области оно предусмотрено только для несовершеннолетних, для иных возрастных молодежных групп – отсутствует [6]). В целом проблему трудоустройства молодежных групп определенных возрастов квотирование не решает, так как потребность молодежи в трудоустройстве больше установленных квот. Для ряда организаций (например, с вредными условиями труда) такое квотирование рабочих мест для труда несовершеннолетних не выполнимо.

В связи с этим интересен опыт г. Москвы, который позволяет найти альтернативные пути организациям, не выполнившим эту квоту: они выплачивают в городской бюджет «стоимость квотируемого рабочего места в размере величины прожиточного минимума в г. Москве для трудоспособного населения» [7].

Возможен и вариант, который сейчас применяют по отношению к инвалидам, когда квота может реализовываться в любой организации посредством заключения соответствующего соглашения. Этот опыт может быть распространен и на молодежь [8].

В качестве мер стимулирования работодателей принятия на работу молодежи предлагаем введение пониженных тарифов страховых взносов для этой категории работников. Минтруд России разработал законопроект, в котором предлагается ввести единый пониженный тариф страховых взносов для работников в возрасте 14-18 лет, работающих по трудовым договорам (или гражданско-правовым договорам) в размере 7,6% [3]. Представляется, что такое снижение тарифа необходимо, так как оно будет отвечать проводимой в стране стратегии содействия занятости молодежи. Кроме того, подобная норма уже принята для участников студенческих отрядов.

Требует пересмотра и ряд положений трудового законодательства, регулирующих трудовые отношения с участием молодежи. Так, ст. 63 ТК РФ предусмотрено, что «лица, получившие общее образование и достигшие возраста пятнадцати лет, могут заключать трудовой договор для выполнения легкого труда». Однако в ТК РФ отсутствует расшифровка этого понятия. Из положений указанной статьи следует, что данный труд «не должен причинять вред физическому и психическому здоровью работника». Возникает двусмысленность, в частности, в понимании, что означает вред психическому здоровью (например, причиняет ли такой вред работа по обслуживанию тяжелобольных, работа в вивариях и пр.).

Сложности трудоустройства молодежи связаны и с несовпадением имеющихся вакансий и предложениями на рынке труда молодых специалистов с определенным образованием, ищущих работу, что свидетельствует об отсутствии сопряженности системы образования и ситуации на этом рынке.

Эффективное функционирование пенсионной системы с одной стороны обеспечивает сбалансированность бюджета, а с другой направлено на реализацию социальных прав застрахованных на достаточном уровне [9].

Одним из направлений для широкого вовлечения молодежи в трудовую деятельность выступает удаленная занятость (дистанционная работа, платформенная занятость). С одной стороны, она отвечает навыкам и умениям молодых людей, имеющимся их компетенциям в сфере цифровых технологий, с другой стороны, такая занятость дает возможность сочетать учебу и работу. Поэтому представляется целесообразным внести в ТК РФ положения, обязывающие работодателя устанавливать при наличии объективных возможностей дистанционный (гибкий) режим работы по желанию работников молодых возрастных групп. Это предложение особенно важно для женщин, имеющих детей и не имеющих возможности трудиться вне дома.

Реализация такого предложения способствовала бы решению нескольких задач: трудоустройству молодежи, решению демографических проблем, обеспечению непрерывного страхового стажа молодых людей, более раннему началу их трудовой деятельности. Дистанционная работа может успешно сочетаться с особенностями труда несовершеннолетних в возрасте 14-18 лет (например, контроль за соблюдением несовершеннолетним правил о сокращенном рабочем времени «может быть обеспечен путем блокирования доступа к рабочему аккаунту после нескольких часов работы, а также в ночные часы» [10]). Она отвечает и смене модели трудоустройства: от модели, в которой начало работы наступает после получения диплома, на модель сочетания работы и учебы, в которой начало трудовой деятельности возникает в период получения образования.

На размер пенсионных выплат влияют перерывы в работе, смена работодателя и промежутки поиска новой работы, а также нестраховые периоды трудового стажа наемного работника. Значительная часть этих периодов приходится на молодежный возраст (в частности, военная служба по призыву, уход за каждым ребенком до достижения им возраста 1,5 лет). Хотя, как указывалось ранее, молодые люди получают ИПК за эти периоды, но их величина меньше, чем если бы они сохранили полную трудовую занятость.

В таблице 4 показано соотношение ИПК женщины, не имеющей нестраховых периодов (стаж 20 лет, заработная плата 73700 тыс. руб.) и женщин (при тех же параметрах), имеющих нестраховые периоды по уходу до 1,5 лет за одним, двумя и тремя детьми (расчет по данным 2023 года).

Таблица 4 - Количество ИПК для женщин в зависимости от наличия и количества детей

|

Параметр

|

Отсутствие

нестраховых периодов |

Нестраховой

период по уходу за одним ребенком |

Нестраховой

период по уходу за двумя детьми |

Нестраховой

период по уходу за тремя детьми |

|

ИПК,

балл

|

92

|

87,8

|

89

|

87,5

|

|

Размер

пенсионной выплаты, руб. (2023)

|

18954,17

(100%)

|

18434,34

(97,3%)

|

18582,86

(98,0%)

|

18397,21

(97,0%)

|

Из таблицы видно, что в зависимости от продолжительности нестрахового периода имеет место снижение размера пенсионных выплат (например, при уходе за тремя детьми формируется 97% от пенсии, назначаемой при отсутствии нестраховых периодов). При росте заработной платы и приближении ее к значениям предельной базы начисления страховых взносов разрыв в ИПК будет все более ощутимым (потеря будет составлять при уходе за тремя детьми почти 30 ИПК, а сама пенсия составит 85,6% от 100% пенсии без нестраховых периодов, то есть уменьшится почти на 15%).

Кроме того, нестраховые периоды будут учтены только в том случае, если им предшествовал или за ними последовал страховой период [11]. В связи с этим представляется необходимым снять эти ограничения и учитывать данные периоды вне зависимости от этого условия.

В условиях проведения политики, направленной на повышение рождаемости в России, представляется необходимым увеличить значение ИПК для нестрахового периода ухода за детьми. Расчеты показали, что для того, чтобы сравнять показали по учету ИПК в нестраховые периоды в странах ОЭСР и России требуется увеличить ИПК с 1,8 до 4,65 баллов [4].

В ряде стран ОЭСР при наступлении нестраховых периодов ухода за детьми применяют более выгодный коэффициент перерасчета страховых баллов (Италия), пенсионный бонус (Чехия, Испания), кредит (Германия) [5]. Так, на уровне средней заработной платы у женщины, имеющей детей и отработавшей полный трудовой стаж, будет более высокий коэффициент замещения по сравнению с работающей женщиной, не имеющей детей, на 2-4 п.п. (в Чехии, Франции, Германии, Италии).

Во многих странах ОЭСР период ухода за детьми (обычно до 3-х или 4-х лет) считается страховым периодом и рассматривается как оплачиваемая работа. Так, в Канаде валовой коэффициент замещения составляет 36,8% для женщины со средним доходом, полной трудовой деятельности и имеющей двух детей, такой же, как и для одинокой работающей женщины без детей.

Базовая модель экономического поведения женщины в странах ОЭСР предполагает начало ее трудовой деятельности в возрасте 22 лет; далее перерыв с 30 лет для ухода за двумя детьми, рожденными, когда матери было 30 и 32 года; затем возобновление трудовой деятельности (полный рабочий день до достижения нормального пенсионного возраста, который может увеличиться из-за перерыва в карьере).

Важное значение для молодежи имеет и включение в трудовой (страховой) стаж периодов обучения (как это было закреплено Законом «О государственных пенсиях в Российской Федерации», ныне утратившим силу) [12]. Данные периоды можно конкретизировать: обучение в средних специальных и высших учебных заведениях, в том числе в аспирантуре и докторантуре, клинической ординатуре.

С учетом проведения СВО важно пересмотреть и пенсионные баллы по основаниям пребывания в добровольческом формировании, участия в СВО. В настоящий момент за период пребывания в добровольческом формировании начисляется ИПК в размере 1,8, а за участие в СВО 3,6 ИПК за календарный год. Однако такой коэффициент ниже, чем у тех, кто получает средний размер начисленной заработной платы. В связи с этим предлагается увеличить значение ИПК участников СВО до уровня, исчисляемого со средней начисленной заработной платы (в 2023 году - 4,6 ИПК).

Заключение.

Повышение пенсионного возраста в российской пенсионной системе не решило ее базовых проблем, в частности, обеспеченности финансирования за счет страховых взносов, низкого уровня пенсионных выплат. Но оно непосредственно коснулось рынка труда: произошло увеличение численности работающих граждан пожилого возраста.

Требуется система мер, способствующих формированию эффективного экономического поведения молодежи в системе ОПС:

- создание условий для формальной занятости молодежи. Многие молодые люди оказываются в неформальном секторе занятости по причине отсутствия возможностей формального трудоустройства. Поэтому следует, с одной стороны, упростить процедуру приема работников молодых возрастов, с другой стороны, пересмотреть меры стимулирования работодателей в приеме на работу несовершеннолетних лиц в возрасте 14-18 лет, а также лиц, не имеющих опыта работы;

- решение вопроса о включении в систему ОПС лиц с новыми формами занятости, в которых участвует значительное число лиц молодых возрастов (например, платформенная занятость, дистанционная занятость и пр.); это можно сделать в рамках существующих форм участия граждан в системе ОПС (например, как это делают работающие по гражданско-правовым договорам, самозанятые, а также лица, самостоятельно обеспечивающие себя работой /индивидуальные предприниматели, адвокаты, частные нотариусы и др.); возможен и вариант выделения в отдельную категорию тех, кто имеет нетипичную занятость, включив в него особый режим уплаты страховых взносов;

- пересмотр начисления ИПК за нестраховые периоды. В связи с этим предлагается повысить количество ИПК за периоды:

а) прохождения военной службы по призыву и пребывания в добровольческом формировании с 1,8 до 2,3 ИПК;

б) ухода за первым и вторым ребенком до достижения ими возраста 1,5 года - до 4,6 ИПК;

в) участия в СВО до 4,6 ИПК.

[1] Размер субсидии равен: (МРОТ + сумма страховых взносов + районный коэффициент) х количество таких сотрудников х 3.

[2] Например, в г. Москве для трудоустройства молодежи предусмотрена квота, которая составляет 2% от среднесписочной численности работников. Так, к квотируемым категориям отнесены: молодежь в возрасте от 14 до 18 лет, выпускники учреждений начального и среднего профессионального образования в возрасте от 18 до 24 лет, выпускники с высшим образованием в возрасте от 21 года до 26 лет, ищущие работу впервые. Квоту обязаны соблюдать работодатели в г. Москве, если среднесписочная численность работников более 100 человек, за некоторым исключением.

[3] «В пределах установленной единой предельной величины базы для исчисления страховых взносов и единого пониженного тарифа страховых взносов в размере 0,0 процента свыше единой предельной величины базы для исчисления страховых взносов» //Проект Федерального закона «О внесении изменений в статью 427 части второй Налогового кодекса Российской Федерации» (подготовлен Минтрудом России, ID проекта 01/05/03-23/00136760) (не внесен в ГД ФС РФ, текст по состоянию на 16.03.2023). Текст документа приведен в соответствии с публикацией на сайте https://regulation.gov.ru/ по состоянию на 16.03.2023.

[4] В странах ОЭСР пятилетний перерыв снижает в среднем размер будущих пенсий при средней заработной плате на 5%, а для лиц с низким заработком - на 2%; потеря 10% от среднего размера пенсии обычна для лиц, имеющих перерыв в работе 10 лет //ОЭСР [Электронный ресурс]. Режим доступа: https://stat.link/m9ix1f (дата обращения: 01.06.2024).

[5] В Германии наличие ребенка дает право одному родителю получить кредит в размере одного пенсионного балла ежегодно в течение трех лет.

Источники:

2. Barr Nicholas, Diamond Peter Reforming Pensions: Principles and an Application to China. - New York and Oxford: Oxford University Press.

3. Юшкова С.А., Дорошенко М.В. Стратегии пенсионного поведения в условиях реформирования пенсионной системы // Власть. – 2019. – № 1. – c. 41-46. – doi: 10.31171/vlast.v27i1.6196.

4. Распоряжение Правительства РФ от 25.12.2012 №2524-р (ред. от 24.10.2018) «Об утверждении Стратегии долгосрочного развития пенсионной системы Российской Федерации» //Собрание законодательства РФ. - 31.12.2012, N 53 (ч. 2), ст. 8029; Консультант Плюс. - 01.06.2024

5. Нанавян А.М. Опыт и стаж работы занятого населения в регионах России // Общество и экономика. – 2019. – № 9. – c. 49-58. – doi: 10.31857/S020736760011347-0.

6. Постановление Правительства Новосибирской области от 20.09.2016 №291-п «О размере квоты рабочих мест для детей, ищущих работу, и порядке ее установления» (с изм. на 24.05.2021) // Консультант Плюс. - 01.06.2024

7. П.2.8 Положения о квотировании рабочих мест в городе Москве, утвержденного Постановлением Правительства г. Москвы от 04.08.2009 №742-ПП // Консультант Плюс. - 01.06.2024

8. Гусева Т.С., Клепалова Ю.И. Проблемы эффективности правового регулирования отношений в сфере содействия занятости населения и социальной защиты безработных в Российской Федерации // Журнал российского права. – 2023. – № 8. – c. 54-69. – doi: 10.61205/jrp.2023.091.

9. Блохина О.С. Пенсионная реформа: оценка основных показателей развития пенсионной системы России // Экономика труда. – 2023. – № 10. – c. 1585-1598. – doi: 10.18334/et.10.10.119272.

10. Шуралева С.В. О влиянии цифровых технологий на правовое регулирование труда и занятости уязвимых групп работников // Вестник Пермского университета. Юридические науки. – 2023. – № 62. – c. 645-661. – doi: 10.17072/1995-4190-2023-62-645-661.

11. Федеральный закон от 28.12.2013 №400-ФЗ (ред. от 25.12.2023) «О страховых пенсиях» (с изм. и доп., вступ. в силу с 01.01.2024). Консультант Плюс. [Электронный ресурс]. URL: http://pravo.gov.ru (дата обращения: 01.06.2024).

12. Закон от 20.11.1990 №340-1 «О государственных пенсиях в Российской Федерации» (утратил силу) // Консультант Плюс. - 01.06.2024

Страница обновлена: 17.07.2026 в 08:08:33

Download PDF | Downloads: 44

Peculiarities of youth economic behavior in the compulsory pension insurance system

Vashalomidze E.V., Naydenova A.A.Journal paper

Russian Journal of Labour Economics

Volume 11, Number 7 (July 2024)

Abstract:

At present, conditions that pose risks to the sustainability of the Russian pension system have objectively arisen.

First of all, the Russian pension system needs financial support, which requires both its further modernization and adjustment of the economic behavior of young people in this system.

The main models of economic behavior of young people in the compulsory pension insurance system, depending on the salary level, are considered. The authors conclude that the majority of young people in their economic behavior in the pension system focus on their labor activity.

It has been shown that the optimal model of economic behavior of young people in the compulsory pension insurance system requires the following conditions: legal employment, long insurance experience and the level of wages (income) above the marginal base for calculating insurance premiums.

The authors propose a number of measures that will shape the effective economic behavior of young people in the compulsory pension insurance system, including the creation of conditions for formal youth employment, the inclusion of persons engaged in platform and remote employment in the compulsory pension insurance system, the revision of the accrual of individual pension coefficients for non-insured periods.

The article will be of interest to a wide range of readers, including researchers dealing with demography and social policy, specialists of the Social Fund of Russia, etc., providing them with new data and recommendations for the development of effective strategies in the field of youth pension provision.

Keywords: pension system, economic behavior, youth, savings strategy, economic behavior model, compulsory pension insurance

JEL-classification: J13, J26, J32

References:

Barr Nicholas, Diamond Peter Reforming Pensions: Principles and an Application to China (0). New York and Oxford: Oxford University Press.

Blokhina O.S. (2023). Pensionnaya reforma: otsenka osnovnyh pokazateley razvitiya pensionnoy sistemy Rossii [Pension reform: main indicators of Russian pension system development]. Russian Journal of Labour Economics. 10 (10). 1585-1598. (in Russian). doi: 10.18334/et.10.10.119272.

Foster L. (2012). ‘I might not live that long!’ A study of young women’s pension planning in the United Kingdom Social Policy and Administration. 46 (7). 705-726. doi: 10.1111/j.1467-9515.2012.00854.x.

Guseva T.S., Klepalova Yu.I. (2023). Problemy effektivnosti pravovogo regulirovaniya otnosheniy v sfere sodeystviya zanyatosti naseleniya i sotsialnoy zashchity bezrabotnyh v Rossiyskoy Federatsii [Effectiveness of legal regulation in the field of ensuring employment and social protection of the unemployed in the Russian Federation]. Journal of Russian Law. 27 (8). 54-69. (in Russian). doi: 10.61205/jrp.2023.091.

Nanavyan A.M. (2019). Opyt i stazh raboty zanyatogo naseleniya v regionakh Rossii [Work experience and length of service of the population in various regions of Russia]. Society and economics. (9). 49-58. (in Russian). doi: 10.31857/S020736760011347-0.

Shuraleva S.V. (2023). O vliyanii tsifrovyh tekhnologiy na pravovoe regulirovanie truda i zanyatosti uyazvimyh grupp rabotnikov [On the impact of digital technologies on labor and employment of vulnerable groups of workers]. Vestnik Permskogo universiteta. Yuridicheskie nauki. (62). 645-661. (in Russian). doi: 10.17072/1995-4190-2023-62-645-661.

Yushkova S.A., Doroshenko M.V. (2019). Strategii pensionnogo povedeniya v usloviyakh reformirovaniya pensionnoy sistemy [Strategies for retirement behavior in the context of reforming the pension system]. Power. 27 (1). 41-46. (in Russian). doi: 10.31171/vlast.v27i1.6196.