Модели страхования профессиональных рисков в зарубежных странах

Куклина Т.В.1

1 Национальный исследовательский Томский государственный университет, Томск, Россия, Россия, Томск

Скачать PDF | Загрузок: 92 | Цитирований: 11

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 2 (Апрель-июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42936820

Цитирований: 11

Аннотация:

Страхование от несчастных случаев на производстве и профессиональных заболеваний является одним из инструментов социальной защиты работающего населения. Появившись в конце 19 века в Германии данный вид социального страхования постепенно был внедрен в систему социального обеспечения трудящихся в других странах, трансформируясь и изменяясь под воздействием смен технологических укладов, структуры экономики, бюджетного устройства и многих других факторов. В результате, на сегодняшний день в мире сложилось несколько моделей страхования от несчастных случаев на производстве и профессиональных заболеваний. При этом, сегодня во многих странах активно идет процесс реформирования сложившейся десятилетиями системы страхования профессиональных рисков под влиянием изменения видов занятости, характера профессиональной деятельности занятых, источников профессиональных рисков.

В статье приводится типология моделей страхования профессиональных рисков и тенденции его развития на основе анализа зарубежного опыта.

Статья интересна исследователям различных аспектов страхования профессиональных рисков.

Ключевые слова: профессиональные риски, страхование от несчастных случаев на производстве и профессиональных заболеваний, ответственность работодателей, модели страхования профессиональных рисков

JEL-классификация: J28, O57, J29

Введение

Страхование от несчастных случаев на производстве является первой и самой распространенной системой финансовой защиты занятых от производственных травм и профессиональных заболеваний. В рамках данной системы социального страхования предусматривается финансирование превентивных мероприятий, направленных на предотвращение производственного травматизма и профессиональных заболеваний, а также выплата пособий пострадавшим и членам семей погибших работников.

Идея социального страхования профессиональных рисков быстро распространилась в промышленно развитых странах в начале XX века. По аналогии с Германией, которая первая приняла систему социальной защиты работников, занятых на тяжелых промышленных объектах, законы об обязательном социальном страховании от несчастных случаев на производстве были приняты в Австрии в 1887 году, в Норвегии – в 1894 году и в Финляндии – в 1895 году [8] (Yashin, 2013). На сегодняшний день система социального страхования от несчастных случаев на производстве функционирует в 165 странах мира.

Международная организация труда сыграла значимую роль в становлении, развитии и дальнейшем совершенствовании института социального страхования от профессиональных рисков. Начиная с 1919 г., то есть, по сути, с этапа зарождения наднационального органа регулирования труда в мире, система страхования профессиональных рисков стала внедряться и устойчиво сохранять свои позиции в законодательстве многих стран, в первую очередь европейских. Первым наднациональным документом, регулирующим данную сферу социального страхования, стала Конвенция о страховых выплатах для работников сельского хозяйства, принятая в 1921 году [25]. В 1925 году была принята Конвенция о страховых выплатах работникам, пострадавшим от несчастных случаев на производстве [24], и в этом же году была принята первая Конвенция о компенсационных выплатах в пользу пострадавших от профессиональных заболеваний [26]. В 1964 году была принята Конвенция о пособиях в связи с производственным травматизмом № 121 [13], в которой уже в системном виде представлена деятельность уполномоченных органов по определению несчастных случаев на производстве, при наступлении которых пострадавшему полагаются не только компенсационные выплаты, но и покрытие расходов на лечение, реабилитацию и поддержание финансового состояния его иждивенцев в случае утраты трудоспособности или смерти пострадавшего. Данная концепция была изменена в 2002 году за счет добавления в качестве страхового случая профессиональных заболеваний.

В качестве дополнения к Конвенции 1964 года выступает Конвенция № 102 1952 г. «О минимальных стандартах социального обеспечения» [21], которая определяет минимально возможный уровень социального обеспечения, в том числе при наступлении стойкой или временной утраты трудоспособности.

Учитывая различные условия труда, характер занятости, специфику социально-трудовых отношений в разных странах, можно сделать суждение и о различиях в системе страхования профессиональных рисков.

Исследованием моделей и схем данного вида страхования в странах мира занимались такие отечественные ученые, как Бойко О.В., Еселханова Г.А., Ильин С.М., Каминский К.П., Муканова Д.Б., Роик В.Д., Туринова Т.И., Шевченко Л.А., Яшин С.Н. и др. Среди зарубежных исследователей выделяются Р. Батлер, Дж. Ла Ду, Г. Хром, Д. Скот, Дж. Бьонг, К. Хунг, К. Парсонс, Д. Уолтерс, Р. Клейн, С. Вальцербахер, М. Брончетти.

Анализ источников свидетельствует о том, что отечественные исследователи большее внимание уделяют описательной характеристике различий в системе страхования от несчастных случаев на производстве в разных странах мира [1, 4, 5, 6] (Eselkhanova, Mukanova, 2019). В то время как зарубежные исследователи изучают вопросы влияния разных моделей данного вида страхования на его эффективность [14], либо адекватность выплат в пользу пострадавших [13], либо уровень производственного травматизма и возвращения к труду [17, 24] (Jun-Byoung, Kwan Hyung, 2011).

Целью данной статьи является выявление типологии системы страхования профессиональных рисков, а также тенденций его развития на основе анализа современного зарубежного опыта.

Модели страхования профессиональных рисков в зарубежных странах

Несмотря на значительное повышение технологичности и безопасности труда, производственные травмы и профессиональные заболевания до сих пор достаточно распространены. По оценке МОТ, ежегодно в мире от несчастных случаев умирают более 2,3 миллиона человек, а сотни миллионов людей страдают от приобретенных профессиональных заболеваний [5]. В последние годы мировой опыт демонстрирует все большее вовлечение в систему страхования от несчастных случаев на производстве предупредительного и реабилитационного механизмов [14]. В систему страховых тарифов включаются понижающие коэффициенты, учитывающие усилия и расходы работодателей на предупреждение несчастных случаев на производстве и, как следствие, снижение профессиональных рисков [15].

В этой ситуации социальное страхование от несчастных случаев на производстве является актуальным направлением в рамках формирования государственной социальной политики и жизненно необходимым условием безопасного труда.

Данная система страхования реализуется в трех направлениях:

Во-первых, стимулирование работодателей к организации профилактики и улучшению условий и гигиены труда с целью сокращения производственных травм и профессиональных заболеваний.

Во-вторых, данная система нацелена на реабилитационную компоненту с целью скорейшего возвращения людей к труду, возможности к самостоятельному заработку и социализации.

В-третьих, данная система предполагает компенсационную компоненту в том случае, если работник утратил трудовые функции вследствие инвалидности или тяжелого профессионального заболевания.

При эффективной работе социальное страхование от несчастных случаев на производстве и профессиональных заболеваний приносит выгоды работникам, работодателям и государству. Оно играет позитивную роль в защите уровня жизни трудящихся и может способствовать поддержанию прочных производственных отношений. Объединяя риски, связанные с несчастными случаями на производстве и профессиональными заболеваниями, система страхования профессиональных рисков помогает отдельным предприятиям снизить риски, с которыми они в противном случае столкнулись бы в условиях отсутствия такой системы.

Компенсационный механизм в условиях тяжелого и опасного труда наблюдался еще в ранних индустриальных социально-трудовых отношениях, для которых неблагоприятные условия труда были скорее нормой, нежели исключением. Рабочие, занятые в тяжелой промышленности, получали за свой труд более высокую заработную плату, что и представляло собой компенсацию со стороны работодателя за риск причинения увечья и получения стойкой утраты трудоспособности или смерти. В настоящее время данный компенсационный механизм является устаревшим и противоречащим Концепции достойного труда МОТ [2]: «Достойный труд – это безопасный труд. Хорошо оплачиваемый труд, но при этом опасный не может быть достойным трудом» [3]. В странах, в которых активно внедряется и продвигается Концепция достойного труда, отказались от компенсационного механизма в виде повышения оплаты за опасный труд, но подобная практика до сих пор широко распространена в странах СНГ, включая Россию (например, более высокая заработная плата установлена работникам, занятым в добывающей промышленности [6]).

Уход от компенсационного механизма за счет более высокой оплаты труда и переход к законодательно установленной ответственности работодателя в части обеспечения безопасных условий труда и возмещения вреда в связи с несчастным случаем на производстве начался в европейских странах в начале XX в. Согласно первоначально установленной системе, работодатели напрямую финансировали возмещение вреда здоровью, причиненного работникам их предприятий. Но в данной ситуации работники оказывались заложниками финансового положения работодателя: в случае банкротства компании или крупных аварий, в результате которых жертвами становилось сразу большое количество работников, люди оказывались социально незащищенными вследствие финансовой несостоятельности компании выплатить возмещение пострадавшим. В этой связи схемы возмещения вреда пострадавшим на производстве, основанные на страховом механизме, более безопасны для работников.

В настоящее время именно механизм социального страхования, основанный на аккумулировании страховых взносов работодателей, законодательно закреплен в большинстве стран. Учитывая, что финансовая устойчивость системы страхования профессиональных рисков в условиях социального страхования растет при увеличении количества страхователей, даже крупные производственные аварии с большим количеством жертв не влекут за собой несостоятельность государства, и пострадавшие в полном объеме могут получить установленное законом возмещение. Таким образом, социально ориентированное страхование профессиональных рисков нивелирует недостатки схемы возмещения вреда, которая основана на принципе ответственности работодателей.

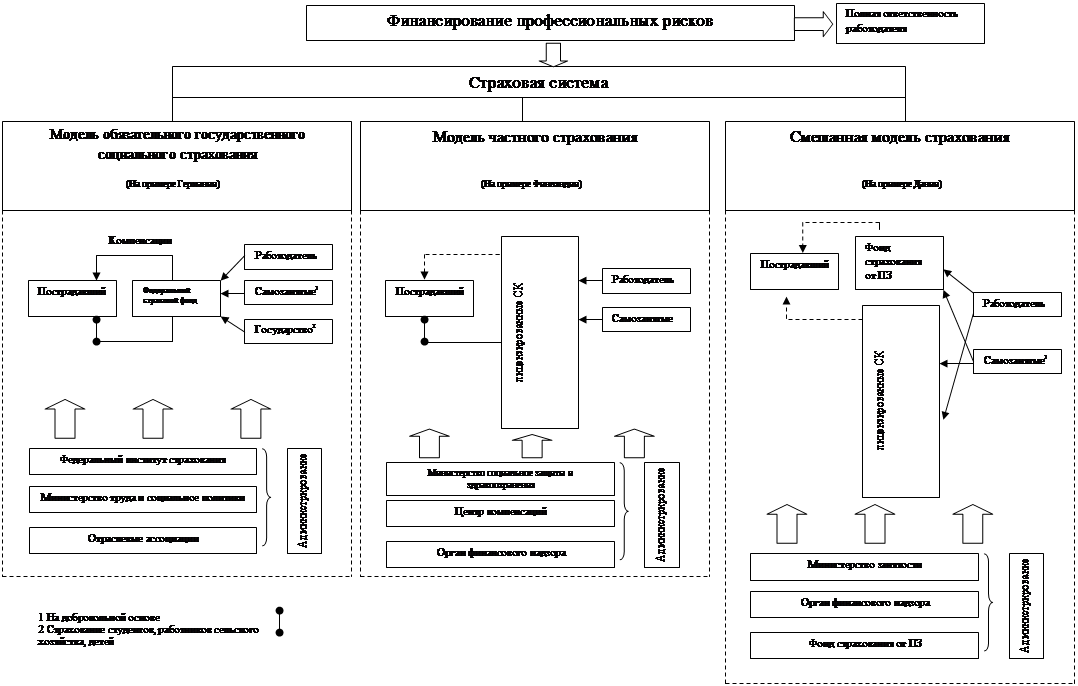

Анализ институциональных аспектов функционирования системы страхования профессиональных рисков в странах мира позволяет выделить три модели данного вида страхования:

1. Государственная модель.

2. Частно-государственная модель.

3. Модель страхования, основанная на ответственности работодателя.

Любая модель страхования профессиональных рисков определяет:

1. Риски страхового покрытия: порядок отнесения несчастного случая или заболевания работника к страховому событию; классификация профессиональных рисков.

2. Контингент застрахованных: только наемные сотрудники, работающие по трудовым договорам (так называемый традиционный подход к определению статуса застрахованного) либо все категории занятых, включая самозанятых, студентов, индивидуальный предпринимателей (так называемый широкий подход).

3. Порядок уплаты страховых взносов: субъект, на которого возлагается обязанность по уплате страховых взносов (только работодатель: работодатель и работник одновременно); порядок определения и величина страхового тарифа; экономические стимулы для снижения страхового тарифа.

4. Состав, форму и размер компенсационного возмещения пострадавшим работникам и членам их семей.

5. Схему выплат компенсационных пособий: периодические, единовременные выплаты, либо и те, и другие.

В том случае если государство приняло государственную модель страхования профессиональных рисков, то за регулирование всех пяти элементов ответственны уполномоченные государственные органы. Если государством установлена смешанная (частно-государственная) модель страхования профессиональных рисков, то определение и регулирование того или иного элемента модели распределено между государственными органами и частными страховыми компаниями. Но даже в этом случае государство оставляет за собой надзор за деятельностью частных страховых компаний.

Государственная модель социального страхования от несчастных случаев на производстве и профессиональных заболеваний

В развитых странах, как и в странах СНГ, именно эта модель получила наибольшее распространение. При такой модели определяются администрирующий, надзорный и финансовый органы, осуществляющие аккумулирование страховых взносов и выплаты компенсаций пострадавшим. Зачастую все эти функции возлагаются на государственный внебюджетный фонд.

Принимая во внимание необходимость проведения актуарного анализа и расчетов при условии существования страхового механизма социальных выплат, уполномоченный государственный орган проводит работу по оценке эффективности существующих схем взимания страховых взносов, оценивает финансовую устойчивость системы и инициирует изменения в законодательстве, направленные на совершенствование и повышение эффективности механизма установления страховых взносов, а также размеров и порядка осуществления страховых выплат [18] (Klein, Krohm, 2006).

Анализ зарубежной практики свидетельствует, что в условиях государственной модели страхования профессиональных рисков тарифы устанавливаются для профессиональных групп: чем выше степень опасности труда применительно к той или иной профессиональной группе, тем выше страховой тариф для работодателя [17] (Jun-Byoung, Kwan Hyung, 2011).

Частная или частно-государственная (смешанная) модель страхования

Данная модель является менее распространенной в настоящее время, при этом исследования, направленные на сравнение государственной и частной модели страхования профессиональных рисков, свидетельствуют о более высокой эффективности последней.

Как правило, частные страховые компании отвечают за взаимодействие с работодателями на предмет продажи страховых пакетов и осуществляют актуарную работу. Государство оставляет за собой нормативно-правовую и надзорную функции. Основным регулирующим механизмом в данной модели является лицензирование страховых компаний, порядок которого закреплен законодательно.

В условиях частной системы страхования профессиональных рисков государство оставляет за собой решение ряда задач:

· Страхование от профессиональных заболеваний.

· Страхование от несчастных случаев на производстве и профессиональных заболеваний для государственных служащих, сотрудников полиции и военнослужащих.

· Создание гарантийного фонда для организаций с высокой степенью профессионального риска на случай их банкротства.

Модели страхования, основанные на ответственности работодателя

Несмотря на очевидные минусы такой модели (в частности, зависимость работников от финансовых возможностей своего работодателя, а также сложность получения пролонгированного возмещения в случае приобретения профессионального заболевания), данная модель сохраняется в ряде стран (Великобритания, Нидерланды) [7] (Shevchenko, Turinova, 2006).

Учитывая объективные сложности, исторически сложились три разновидности такой модели [12] (Walters, 2007):

1. Полная ответственность работодателей, или прямое финансирование профессиональных рисков. Данная модель характерна для Англии и Нидерландов. Данные страны в полной мере отказались от государственно-компенсационного механизма финансирования профессиональных рисков, и в настоящее время в части финансового обеспечения пострадавших работников и членов их семей применяются общие принципы гражданского права и отсутствуют ограничения в отношении суммы претензии, которую может предъявить пострадавший работник. Работодатель несет ответственность по финансированию медицинских и реабилитационных расходов, а также по выплате пособий, предусмотренных в рамках системы социального обеспечения.

2. Ответственность работодателей как дополнительная мера к компенсационному механизму. Данная модель характерна для Италии, Японии, Польши, Румынии, Дании. При таком подходе работодатель может нести ответственность за моральный ущерб, причиненный пострадавшему работнику, при этом медицинские, реабилитационные и компенсационные расходы возмещаются через созданную в стране систему социального страхования.

3. Ограниченная ответственность работодателей, возникающая только в связи с умышленным причинением вреда. Пример такой модели можно найти в Австрии, Франции, Германии и некоторых штатах США.

Таким образом, финансовые риски, связанные с несчастными случаями на производстве и профессиональными заболеваниями, необходимо относить в том числе на страховые системы социального обеспечения.

Схематично существующие модели финансирования профессиональных рисков в зарубежных странах представлены на рисунке 1.

На основании данных, представленных в таблице 1, можно сделать вывод о превалирующей роли работодателей в большинстве стран в фондировании средств для финансирования профессиональных рисков. При этом, как правило, ставки взносов определены в зависимости от класса риска.

На основе изученного опыта финансирования профессиональных рисков за рубежом и его развития можно прийти к выводу о двух основных тенденциях в этой сфере:

1. Усиление превентивных мероприятий в системе финансирования профессиональных рисков.

![]()

![]()

|

СК – страховые компании

Уплата страховых взносов | ||||

![]()

![]() Рисунок 1. Модели

финансирования профессиональных рисков

Рисунок 1. Модели

финансирования профессиональных рисков

Источник: составлено автором на основе [9, 11, 12, 17] (Yashin, 2011; Parsons, 2010; Walters, 2007; Jun-Byoung, Kwan Hyung, 2011).

Таблица 1

Ключевые характеристики моделей страхования профессиональных рисков в некоторых странах

|

Страна

|

Тип модели

|

Распределение нагрузки по фондированию

средств

|

Охват официально устроенных работников

страхованием от несчастных случаев на производстве

| ||||

|

Работник

|

Работодатель

|

Самозанятые

|

Бюджетное финансирование

|

Обязательное страхование

|

Страхование на добровольной основе

| ||

|

Дания

|

Смешанная:

частное страхование от несчастных случаев и государственное страхование от

профессиональных заболеваний

|

-

|

Ставка взноса зависит от

индивидуального страхового риска

|

На добровольной основе. Ставка взноса

зависит от индивидуального страхового риска

|

Покрытие медицинских расходов,

приобретение протезно-ортопедических средств

|

78,5

|

8,1

|

|

Финляндия

|

Частное

страхование

|

-

|

0,1–7% в зависимости от уровня риска

работодателя

|

Процент взносов зависит от уровня

проф. риска и страховой компании

|

-

|

77,7

|

12,9

|

|

Германия

|

Социальное

страхование

|

-

|

Средняя ставка 1,8% от заработной

платы в зависимости от проф. риска работодателя

|

-

|

Субсидии для страхования работников

сельского хозяйства, а также взносы за

неработающее население

|

89,2

|

0,0

|

|

Исландия

|

Социальное

страхование

|

-

|

7,35% от заработной платы

|

-

|

-

|

96,3

|

0,0

|

|

Ирландия

|

Социальное

страхование

|

0–4% в зависимости от заработка

|

8,5–10,75% от заработной платы в

зависимости от уровня заработка

|

-

|

Покрытие дефицита страхового фонда

|

75,0

|

0,0

|

|

Швеция

|

Социальное

страхование

|

-

|

0,3% от заработной платы

|

0,3% от декларируемого дохода

|

-

|

92,6

|

0,0

|

Финансирование профессиональных рисков сочетает в себе три основных элемента:

· компенсационные выплаты пострадавшему или семье погибшего работника;

· расходы на реабилитацию работника;

· расходы на предотвращение несчастных случаев и профилактику профессиональных заболеваний.

На основании статистических данных, представленных Евростатом и ОЭСД, удалось рассчитать доли представленных элементов расходов (табл. 2).

Таблица 2

Распределение расходов в системе финансирования профессионального риска в некоторых развитых странах

|

|

Германия

|

Великобритания

|

США

|

Дания

|

Финляндия

|

|

Расходы на

компенсационные выплаты

|

0,54

|

0,32

|

0,45

|

0,45

|

0,39

|

|

Расходы на

реабилитацию и профилактику НСПЗ

|

0,46

|

0,68

|

0,55

|

0,55

|

0,61

|

Как видно из таблицы 2, в развитых странах наибольшую или, по крайней мере, значительную долю в совокупных расходах занимают расходы на реабилитацию пострадавшего и профилактику несчастных случаев и профессиональных заболеваний, в то время как в странах Восточной Европы до сих пор, несмотря на принимаемые активные шаги в сторону профилактических мероприятий, направленных на предотвращение несчастных случаев и профессиональных заболеваний, а также на скорейшую реабилитацию пострадавшего работника, компенсационные выплаты остаются превалирующими в структуре расходов.

2. Постепенная приватизация системы финансирования профессиональных рисков.

Существуют некоторые признаки того, что системы финансирования профессиональных рисков в странах с развитой экономикой претерпевают постепенный сдвиг в сторону приватизации и все большей доработки тарифов, уплачиваемых работодателями в государственные или частные страховые фонды. По некоторым исследованиям, частная система страхования профессиональных рисков более эффективна [10] (Butler, Worrall, 1986), справедлива [16] (LaDou, 2011), но одновременно сложна и требует развитой финансовой системы и системы государственного администрирования финансового рынка [18] (Klein, Krohm, 2006). За последние десять лет модели частного страхования приняли Норвегия и Аргентина, два штата США и один австралийский. Единственным примером огосударствления частной системы является Новая Зеландия [16] (LaDou, 2011). При этом в развивающихся странах превалирует система обязательного государственного страхования от профессиональных рисков.

Заключение

Трудно оценить значение системы страхования профессиональных рисков и проводить эмпирические исследования без понимания типологии и базовых различий в моделях данного вида страхования. В статье представлена характеристика существующих в настоящее время схем страхования профессиональных рисков, а также выявлены тенденции их развития.

Существующие модели страхования сложились под воздействием индустриальной эпохи, и несмотря на смену технологического уклада, во многих странах мира именно индустриальный подход доминирует в концепциях страхования профессиональных рисков. Типология профессиональных рисков, условия, при которых пострадавший имеет право на компенсации, порядок назначения выплат и формирование страховых фондов не изменились кардинальным образом ввиду изменения структуры мировой экономики, а также повышения уровня технологичности производства. В результате все менее актуальными становятся промышленные профессиональные риски, но возрастает актуальность психоэмоционального фактора труда и, как следствие, стресса как профессионального риска.

Также все большая актуализация нестандартной занятости еще больше ставит под вопрос адекватность существующих схем страхования профессиональных рисков, так как действующие модели ориентированы на классическую форму трудовых отношений в виде заключенного трудового договора между работодателем и работником и наличия рабочего места работника непосредственно на территории работодателя.

Эти явления свидетельствуют о необходимости реформирования сложившихся моделей страхования профессиональных рисков в странах мира, включая Россию. Глобализация и усиление международной конкуренции между фирмами и отраслями могут быть одним из факторов, влияющим на движение к оптимизации систем и использованию в национальных системах отдельных элементов наиболее успешных международных моделей финансирования профессиональных рисков.

Обзор зарубежных моделей страхования профессиональных рисков может служить отправной точкой для дальнейших эмпирических исследований, направленных на оценку эффективности или адекватности выплат в пользу пострадавших в условиях той или иной модели страхования.

Источники:

2. Достойный труд: доклад Генерального директора МБТ. 87-я сессия МКТ, 1999 г. / Женева, 1999.

3. Достойный труд - основа стабильного общества: материалы IV Междунар. науч.-практ. конф. Часть 2 (Екатеринбург, 15-17 ноября 2012 г.) : [в 2 ч.]. / [отв. за вып. Э. В. Пешина, Н. З. Шаймарданов]. - Екатеринбург : Изд-во Урал. гос. экон. ун-та, 2012. - Ч. 2. - 228 с.

4. Еселханова Г.А., Муканова Д.Б. Зарубежный опыт функцонирования системы управления охраны труда на примере ФРГ /Г.А.Еселханова, Д.Б.Муканова //

В сборнике: Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации сборник статей XX Международной научно-практической конференции. 2019. С. 102-104.

5. Смертность по причинам, связанным с работой [Электронный ресурс] // Международная организация труда: официальный сайт.-Электрон.дан.- Женева, 2020.-URL: https://www.ilo.org/moscow/areas-of-work/occupational-safety-and-health/WCMS_249276/lang--ru/index.htm

6. Среднемесячная номинальная начисленная заработная плата работников организаций по видам экономической деятельности [Электронный ресурс] // Росстат: официальный сайт.-Электрон.дан.- Москва, 2020.-URL: / https://www.fedstat.ru/indicator/33433

7. Шевченко Л.А., Туринова Т.И. Зарубежный опыт социального страхования от несчастных случаев на производстве и профессиональных заболеваний / Л.А. Шевченко, Т.И.Туринова //

Вестник Кузбасского государственного технического университета. 2006. № 1 (52). С. 91-95.

8. Яшин С.Н. Марки, йены и кроны страхования. Зарубежный опыт страхования от несчастных случаев на производстве и профессиональных заболеваний / С.Н.Яшин // Безопасность и охрана труда. 2013. № 2 (55). С. 42-48.

9. Яшин С.Н. Некоторые аспекты использования зарубежного опыта и моделей управления профессиональным риском в развитии отечественной системы социального страхования от несчастных случаев на производстве и профессиональных заболеваний / С.Н.Яшин // Безопасность и охрана труда. 2011. № 4 (49). С. 27-31.

10. Butler RJ, Worrall JD. (1986) The costs of workers’ compensation insurance: private versus public // Journal of Law Economy. №3. P.48-63.

11. Chris Parsons Liability Rules (2010) Compensation Systems and Safety at Work in Europe // The Geneva Papers on Risk and Insurance. Issues and Practice, Vol. 27. №. 3. P. 358-382

12. David Walters (2007) An International Comparison of Occupational Disease and Injury Compensation Schemes: A Research Report prepared for the Industrial Injuries Advisory Council [Электронный ресурс] //Cardiff University: официальный сайт.-Электрон.дан.- Wales, 2007. -URL: https://docplayer.net/3482219-An-international-comparison-of-occupational-disease-and-injury-compensation-schemes.html

13. Employment Injury Benefits Convention, 1964 (No. 121) [Электронный ресурс] // Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2019.-URL: https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO:12100:P12100_INSTRUMENT_ID:312266:NO (дата обращения: 02.01.2019)

14. Global Programme Employment Injury Insurance and Protection | GEIP Contributing to Decent Work and the Social Protection Floor Guarantee in the Workplace [Электронный ресурс] // Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2019.-URL:https://www.ilo.org/wcmsp5/groups/public/---ed_emp/-emp_ent/documents/publication/wcms_573083.pdf

15. ILO Strategy for Employment Injury Insurance and Workers' Compensation [Электронный ресурс] //Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2017. -URL: https://www.ilo.org/global/topics/geip/publications/WCMS_573083/lang--en/index.htm

16. Joseph LaDou (2011) The European influence on workers' compensation reform in the United States // Environmental health. Vol. 10. № 103.

17. Jun-Byoung, Kwan Hyung (2011) Workers' Compensation Insurance and Occupational Injuries // Safety and Health at Work. Vol.2. №2. P.38-62

18. Klein RW, Krohm G. (2006) Alternative funding mechanisms for workers’ compensation: An international comparison // International Social Security Review. Vol.59. №4. P.26-48

19. National Occupational Safety and Health Profile of Finland: Publications of the Ministry of Social Affairs and Health [Электронный ресурс] // Ministry of Social Affairs and Health: официальный сайт.-Электрон.дан.- Helsinki, 2006. -URL: https://www.ilo.org/global/topics/safety-and-health-at-work/country-profiles/europe/finland/WCMS_179869/lang--en/index.htm

20. Robert W. Klein, Gregory Krohm (2006) Alternative Funding Mechanisms for Workers' Compensation: An International Comparison // International Social Security Review. Vol.59. №4. P.3-28

21. Social Security (Minimum Standards) Convention, 1952 (No. 102) [Электронный ресурс] // Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2019.-URL: https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO::P12100_INSTRUMENT_ID:312247 (дата обращения: 02.01.2019)

22. Strengthening the role of employment injury schemes to help prevent occupational accidents and diseases //Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2013. -URL: https://www.ilo.org/global/topics/safety-and-health-at-work/resources-library/publications/WCMS_214022/lang--en/index.htm

23. Szymendera, Scott D. Workers’ Compensation: Overview and Issues, CRS Report R44580, Washington, D.C.: Congressional Research Service, 2017. As of July 27, 2018: https://digitalcommons.ilr.cornell.edu/key_workplace/1974/

24. Workmen's Compensation (Accidents) Convention, 1925 (No. 17) [Электронный ресурс] //Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2019. -URL: https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO:12100:P12100_INSTRUMENT_ID:312162:NO

25. Workmen's Compensation (Agriculture) Convention, 1921 (No. 12) [Электронный ресурс] //Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2019. -URL: https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO:12100:P12100_INSTRUMENT_ID:312157:NO

26. Workmen's Compensation (Occupational Diseases) Convention, 1925 (No. 18) [Электронный ресурс] //Международная организация труда: официальный сайт.-Электрон.дан.- Geneva, 2019. -URL: https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO:12100:P12100_INSTRUMENT_ID:312163:NO

27. Warzelbacher, Steven J. Improving Safety and Health Through Workers’ Compensation Systems, Perspectives (IAIABC), July 2017, pp. 6–10.

Страница обновлена: 28.07.2026 в 14:03:09

Download PDF | Downloads: 92 | Citations: 11

Occupational risks insurance models in foreign countries

Kuklina T.V.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 2 (April-June 2020)

Abstract:

Insurance against industrial accidents and occupational diseases is one of the tools for social protection of the working population. Having appeared at the end of the 19th century in Germany, this type of social insurance was gradually introduced into the social security system of workers in other countries, transforming and modifying under the influence of changes in technological patterns, the structure of the economy, the budget structure and many other factors. As a result, today there are several models of insurance against industrial accidents and occupational diseases in the world. At the same time, today in many countries, the process of reforming the system of occupational risks insurance that has been established for decades is actively underway, under the influence of changes in the types of employment, the nature of employees' professional activity, and sources of occupational risks.

The article presents the typology of occupational risks insurance models; and trends of insurance market development based on the analysis of foreign experience is given.

The article is interesting for researchers of various occupational risks insurance.

Keywords: occupational risks, occupational accident and disease insurance, employer liability, occupational risks insurance models

JEL-classification: J28, O57, J29

References:

(2012). Dostoynyy trud - osnova stabilnogo obshchestva [Decent work - the basis of a stable society] Materials of the IV international scientific practical conference. Part 2 (Yekaterinburg, 15-17 November 2012) : [in 2 parts]. 228. (in Russian).

Butler R.J., Worrall J.D. (1986). The costs of workers’ compensation insurance: private versus public Journal of Law Economy. (3). 48-63.

Chris Parsons (2010). Liability Rules, Compensation Systems and Safety at Work in Europe The Geneva Papers on Risk and Insurance. 27 (3). 358-382.

David Walters An International Comparison of Occupational Disease and Injury Compensation Schemes: A Research Report prepared for the Industrial Injuries Advisory CouncilCardiff University. Retrieved from https://docplayer.net/3482219-An-international-comparison-of-occupational-disease-and-injury-compensation-schemes.htm

Eselkhanova G.A., Mukanova D.B. (2019). Zarubezhnyy opyt funktsonirovaniya sistemy upravleniya okhrany truda na primere FRG [Nfluence of replaceable character of labor on adaptation potential of drivers of big-utiled trucks] Fundamental and applied research: current issues, achievements and innovations. 102-104. (in Russian).

Jun-Byoung, Kwan Hyung (2011). Workers' Compensation Insurance and Occupational Injuries Safety and Health at Work. 2 (2). 38-62.

Klein R.W., Krohm G. (2006). Alternative Funding Mechanisms for Workers' Compensation: An International Comparison International Social Security Review. 59 (4). 3-28. doi: 10.1111/j.1468-246X.2006.00251.x.

Klein R.W., Krohm G. (2006). Alternative funding mechanisms for workers’ compensation: An international comparison International Social Security Review. 59 (4). 26-48. doi: 10.1111/j.1468-246X.2006.00251.x.

LaDou J. (2011). The European influence on workers' compensation reform in the United States Environment. 10 (103). doi: 10.1186/1476-069X-10-103.

National Occupational Safety and Health Profile of Finland: Publications of the Ministry of Social Affairs and HealthMinistry of Social Affairs and Health. Retrieved from https://www.ilo.org/global/topics/safety-and-health-at-work/country-profiles/europe/finland/WCMS_179869/lang--en/index.htm

Scott D. Szymendera Workers’ Compensation: Overview and IssuesDigitalcommons. Retrieved from https://digitalcommons.ilr.cornell.edu/key_workplace/1974

Shevchenko L.A., Turinova T.I. (2006). Zarubezhnyy opyt sotsialnogo strakhovaniya ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Foreign experience in social insurance from accidents on manufacture and occupational diseases]. Vestnik of Kuzbass State Technical University. (1(52)). 91-95. (in Russian).

Yashin S.N. (2011). Nekotorye aspekty ispolzovaniya zarubezhnogo opyta i modeley upravleniya professionalnym riskom v razvitii otechestvennoy sistemy sotsialnogo strakhovaniya ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Some aspects of the application of foreign experience and models for the management of occupational risks in the development of the national system of social insurance from accidents on manufacture and occupational diseases]. Bezopasnost i okhrana truda. (4(49)). 27-31. (in Russian).

Yashin S.N. (2013). Marki, yeny i krony strakhovaniya. Zarubezhnyy opyt strakhovaniya ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Insurance marks, yen andk rona. Foreign experience in insurance against industrial accidents and occupational diseases]. Bezopasnost i okhrana truda. (2(55)). 42-48. (in Russian).