Определение скидки к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на основе индекса достойных условий труда

Куклина Т.В.1![]()

1 Томский государственный университет, Россия, Томск

Скачать PDF | Загрузок: 78

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 11 (Ноябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47314633

Аннотация:

Статья посвящена исследованию вопроса экономического стимулирования бизнеса к созданию достойных условий труда через систему скидок к страховому тарифу, устанавливаемому в зависимости от класса профессионального риска каждому работодателю. Одним из основных факторов, влияющих на уровень страховой нагрузки на работодателя, должен стать уровень достойности условий труда в организации. Это предложение согласуется с активной популяризацией идеи Достойного труда во всем мире, и в России.

Предметом исследования настоящей статьи является экономическое стимулирование работодателей к созданию достойных условий труда через систему установления скидок к страховому тарифу в системе страхования от профессиональных рисков. Целью настоящей статьи является разработка новой методики к определению скидки к страховому тарифу в системе социального страхования от профессиональных рисков на основе индекса достойных условий труда.

При подготовке статьи автором были применены методы научного исследования: обзор научной литературы, анализ и синтез. Результатом исследования стала разработка авторской методики расчета скидки к страховому тарифу работодателей при страховании от несчастных случаев на производстве и профессиональных заболеваний на основе индекса достойных условий труда. Предложенная методика может быть рассмотрена в качестве одного из инструментов совершенствования отечественной системы страхования профессиональных рисков.

Ключевые слова: социальное страхование, несчастный случай на производстве, профессиональные заболевания, достойный труд, достойные условия труда, скидки и надбавки к страховому тарифу

JEL-классификация: J28, J32, J81

Введение

Методика определения скидки или надбавки к страховому тарифу по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний основана на 21 ст. Федерального закона № 125-ФЗ, согласно которой определено, что страховые тарифы, которые дифференцированы по отраслям экономики в зависимости от класса профессионального риска, устанавливаются ежегодно Федеральным законом [1]. С 2007 года и по сегодняшний день установлено 32 класса профессионального риска, по которым распределены все виды экономической деятельности. В зависимости от класса профессионального риска работодателю присваивается размер страхового тарифа «на травматизм». Данный подход до сих пор критикуется большинством исследователей [4–11, 18–21] (Avdeeva, Yashin, 2006; Akateva, 2010; Arkhipova, Boyko, Galochkina, 2012; Boyko, 2015; Yashin, 2012; Elskaya, 2017; Kasacheva, 2007; Yashin, Avdeeva, 2009; Yashin, Tsyplakov, 2017; Yashin, 2019; Yashin, Yashina, 2007), которые занимаются экономическими и финансовыми вопросами социального страхования от профессиональных рисков, несмотря на то, что в других странах с аналогичной моделью социального страхования размер взносов определяется по отраслевому методу [15] (Kuklina, 2020). Вместе с тем нельзя не согласится с критикой отраслевого подхода: при такой методике государство не учитывает и не принимает во внимание тот вклад, который делает работодатель в обеспечение безопасных условий труда и предотвращение травматизма и заболеваемости среди сотрудников.

В зарубежных странах учет индивидуального вклада работодателя в охрану труда при установлении размера страхового тарифа осуществляется на основе его «рейтинг-опыта». Иными словами, чем меньше уровень травматизма и заболеваемости, тем меньше нагрузка на страхователя. Российская практика соответствует международному опыту: в тех странах, в которых принята модель государственного социального страхования от профессиональных рисков, в качестве стимулирующего механизма используется система скидок к страховому тарифу. В ряде стран система скидок встраивается в систему бонус-малус. Смысл следующий: чем меньше страховых случаев у работодателя, тем лучше у него условия труда и тем эффективнее мероприятия, направленные на предотвращение производственного травматизма.

В такой системе прослеживается две проблемы. Первая связана с тем, что в России, как и в зарубежных странах, существуют случаи занижения или сокрытия производственного травматизма или профессиональной заболеваемости, что не может гарантировать объективного подхода к определению скидки к страховому тарифу [13, 14] (Kuznetsova, 2020; Kuznetsova, 2021). Вторая проблема кроется в том, что в современном мире случаи производственного травматизма действительно становятся все более редкими благодаря автоматизации и роботизации многих производственных процессов. Вместе с тем Международная организация труда и Всемирная организация здравоохранения (далее – ВОЗ) обеспокоены ростом профессиональной заболеваемости, включая ментальные расстройства [22, 23]. В 2021 году ВОЗ включила синдром эмоционального выгорания в список Международной классификации болезней. ВОЗ определяет данный синдром как мотивационное или физическое истощение, нарастающее психическое дистанцирование от профессиональных обязанностей и снижение работоспособности [23].

Таким образом, существующий подход к экономическому стимулированию работодателей к созданию безопасных условий труда не в полной мере соответствует новым вызовам в системе профессиональных рисков, что требует пересмотра действующей методики.

Целью настоящей статьи является разработка новой методики к определению скидки к страховому тарифу в системе социального страхования от профессиональных рисков на основе индекса достойных условий труда.

Результаты

Как следует из Постановления № 11 от 5 февраля 2002 г. «Об утверждении методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний», размер скидки или надбавки зависит от ряда показателей [3]:

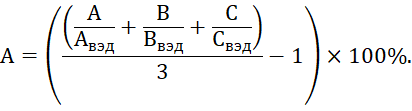

1) показатель «А» рассчитывается по формуле:

![]() ,

,

где О – сумма обеспечения по страхованию в связи со страховыми случаями, произошедшими за весь период осуществления страхователем финансово-хозяйственной деятельности (руб.);

V – сумма начисленных страховых взносов за предшествующий год (в руб.);

2) показатель «B» определяется следующим образом:

![]() ,

,

где К – количество страховых случаев за предшествующий год;

N – среднесписочная численность работающих за предшествующий год (чел.);

3) показатель «С» рассчитывается по формуле:

![]() ,

,

где Т – количество дней временной нетрудоспособности за предшествующий календарный год в связи со страховыми случаями.

Ежегодно ФСС в согласовании с Министерством труда и социальной защиты рассчитывает и публикует средние значения по всем трем вышеприведенным показателям.

Если все три показателя по данному конкретному предприятию ниже среднеотраслевых значений, то предприятию назначается скидка. Если же наблюдается превышение всех трех показателей над среднеотраслевыми, то работодателю будет установлена надбавка.

Надбавка, измеряемая в процентах, рассчитывается по формуле:

Для рассмотрения вопроса об установлении скидки страхователь обязан представить в ФСС документы, необходимые для установления скидки: заявление об установлении скидки; сведения о прохождении работниками обязательных предварительных и периодических медицинских осмотров; протокол аттестации рабочих мест по условиям труда и сводной ведомости рабочих мест.

Скидка, измеряемая в процентах, рассчитывается по формуле:

,

,

где q1 – коэффициент уровня проведения аттестации рабочих мест по условиям труда у страхователя:

q1=0, если уровень проведения аттестации рабочих мест по условиям труда меньше 0,3, иначе q1=1;

q2 – коэффициент уровня проведения обязательных предварительных и периодических медицинских осмотров у страхователя:

q2=0, если уровень проведения обязательных предварительных и периодических медицинских осмотров меньше 0,9, иначе q2=1.

Если значение показателей получилось больше 40%, то максимальный размер скидки или надбавки, который будет установлен к страховому тарифу, составляет 40%.

Основными минусами существующего механизма расчета скидок или надбавок являются:

- применение среднеотраслевого подхода, который в условиях значительного укрупнения видов экономической деятельности весьма субъективен;

- работодатели, которые вкладывают значительные средства в создание безопасных условий труда, получают ровно такие же условия, как и те работодатели, которые обходятся минимальными стандартами на обеспечение охраны труда;

- низкий максимальный процент предоставляемой скидки, равно как и надбавки, в том случае, если условия труда работодателя приводят к страховым случаям;

- отсутствует привязка к уровню условий труда по результатам проведенной аттестации. Учитывается лишь факт проведения аттестации.

Ответной реакцией на несовершенство действующей методики установления скидок и надбавок стали исследования ряда российских авторов [4–7, 9, 10, 16] (Avdeeva, Yashin, 2006; Akateva, 2010; Arkhipova, Boyko, Galochkina, 2012; Yashin, 2012; Elskaya, 2017; Nagimov, 2010), предлагающих собственные методики определения как базового тарифа, так и величины скидок и надбавок к базовому тарифу.

Внимания заслуживает методика определения страхового тарифа в системе страхования от профессиональных рисков Бойко О.В. В расчет надбавки Бойко О.В. предлагает дополнительно к существующим показателям включать [8] (Boyko, 2015):

– дополнительный коэффициент, который учитывает уровень проведения аттестации рабочих мест по условиям труда (например, если по результатам процедуры уровень аттестации составляет менее 0,2, то работодателю устанавливается повышающий коэффициент 1,5, а если уровень аттестации превышает 0,5, то работодатель получает право на понижающий коэффициент, размер которого соответствует размеру базового тарифа);

– коэффициент, который учитывает долю работников, занятых во вредных и опасных условиях труда, а также продолжительность такой работы;

– коэффициент, учитывающий количество вновь принятых сотрудников, Бойко О.В. объясняет целесообразность включения данного коэффициента в связи результатами проведенного Министерством социального обеспечения и здравоохранения Финляндии исследования, которое показало, что до 5% экономических потерь от производственного травматизма связаны с текучестью кадров вследствие недостатка профессиональных знаний и опыта вновь принятых сотрудников [17]).

Касачева О.В. предлагала внести следующие изменения в методику определения тарифа [11] (Kasacheva, 2007):

– увеличить срок, за который учитываются страховые случаи, с трех од пяти лет;

– вместо одновременного соблюдения трех условий назначать работодателю надбавку в том случае, если хотя бы один из показателей, входящий в формулу расчета, превышает среднеотраслевое значение в два и более раза;

– учитывать уровень несчастных случаев со смертельным исходом.

Отметим, что первое и последнее предложения были реализованы и в действующей методике: при расчете скидок и надбавок берется временной промежуток три года для расчета показателей, входящих в расчет. Также с 2015 года действует правило, что если в предшествующем году не по вине третьих лиц произошел страховой случай со смертельным исходом, скидка на очередной год не устанавливается. А если в результате такого случая погибли два и больше человек, так называемый групповой случай, то тогда организации вместо скидки устанавливается надбавка.

Обратим внимание, что почти все авторы согласны с включением в расчет скидки показателя уровня аттестации рабочих мест. Однако, по мнению Яшина С.Н., аттестация рабочих мест, равно как и проведение медицинских осмотров, не оказывает влияния на уровень безопасности условий труда [18–21] (Yashin, Avdeeva, 2009; Yashin, Tsyplakov, 2017; Yashin, 2019; Yashin, Yashina, 2007). Также отмечается, что «финансирование аттестации рабочих мест может быть проведено за счет средств обязательного социального страхования. Таким образом, финансируя проведение аттестации, а затем на основании этого факта предоставляя скидку ФСС дважды по одному основанию уменьшает суму страховых взносов». В своем подходе к установлению скидок и надбавок Яшин С.Н предлагает убрать из методики коэффициенты, которые учитывают проведение аттестации рабочих мест и медицинских осмотров у сотрудников, а также, как и Касачева О.В., отменить строго одновременно три показателя, а устанавливать скидку даже в том случае, если хотя бы один из показателей оказывается ниже (выше) среднеотраслевого [15] (Kuklina, 2020). Подход Яшина С.Н. не предполагает введения новых коэффициентов, индексов или показателей в расчет скидки или надбавки.

Предлагаемые методики определения скидок или надбавок к страховому тарифу не предлагают кардинально новых решений для существующей методики, а также не учитывают трансформацию профессионального риска. Современная трудовая деятельность сопряжена не столько с профессиональными рисками техногенного или производственного характера, сколько с психологическими рисками, что приводит не к производственным травмам, а снижению качества жизни работника, его эмоциональному выгоранию, частым заболеваниям. Существующие же методики тарифообразования в системе социального страхования от профессиональных рисков ориентированы исключительно на риски производственного характера [5, 9] (Akateva, 2010; Yashin, 2012).

Принимая во внимание несовершенство методики механизма экономического стимулирования работодателей к предупреждению производственного травматизма и профессиональной заболеваемости, предлагается изменить подход к определению скидок и надбавок к тарифу работодателей, приняв за основу интегральный индекс достойных условий труда. При этом новая методика должна удовлетворять следующим требованиям:

- быть относительно простой и доступной;

- учитывать не просто сложившиеся условия труда в организации, а усилия работодателя по профилактике производственного травматизма и профессиональной заболеваемости;

- стимулировать работодателей к вложению средств в трудоохранные мероприятия;

- учитывать трансформацию социально-трудовых отношений и профессионального риска.

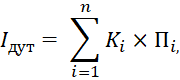

Мы предлагаем следующую формулу расчета интегрального показателя достойных условий труда для целей определения скидок и надбавок к страховому тарифу работодателя по социальному страхованию профессиональных рисков:

где Ki – весовой коэффициент

Пi – показатель, характеризующий условия труда в организации.

При определении показателя для целей расчета индекса достойных условий труда представляется целесообразным применить метод Паттерн, сопоставляя фактические данные по организации с наилучшим (оптимальным) показателем по виду деятельности (максимальным или минимальным значением в зависимости от показателя).

![]() .

.

При расчете индекса достойных условий труда предлагается принимать в расчет следующие показатели:

1. Показатель диспансеризации (Пдис), рассчитываемый как удельный вес работников, прошедших ежегодную диспансеризацию. от общего числа работников:

![]() ,

,

где Рдис – количество работников, прошедших ежегодную диспансеризацию, чел.;

Р – общее количество работников в организации, чел.

2. Показатель охвата социальным страхованием от профессиональных рисков:

![]() ,

,

где Рсс – количество работников, включая лиц, работающих по договорам ГПХ, на которых уплачиваются страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, чел.

3. Обеспеченность СИЗ:

![]() ,

,

где Зсиз – сумма затрат на приобретение средств индивидуальной защиты в расчете на 1 работника организации, руб.

4. Обеспеченность трудоохранными мероприятиями:

![]() ,

,

где Зот – сумма затрат на трудоохранные мероприятия, включая мероприятия, направленные на минимизацию психологических рисков, за исключением затрат на оплату труда специалиста по охране труда и затрат на обеспеченность СИЗ, руб.

5. Удельный вес работников, занятых на рабочих местах, отвечающих стандартам санитарно-гигиенических норм:

![]() ,

,

где Рнорм – количество работников, занятых на рабочих местах, отвечающих стандартам социально-гигиенических норм, чел.

6. Удельный вес рабочих мест, соответствующих 1 и 2 классу профессионального риска [1] (по результатам СОУТ):

![]() ,

,

где РМбезоп – количество рабочих мест, по которых была проведена специальная оценка условий труда в текущем году;

РМ – общее количество рабочих мест.

Относительно поправочных коэффициентов (q1 и q2 в существующей методике) мы предлагаем следующий подход: поскольку в расчете индекса достойных условий труда присутствуют показатели уровня проведения аттестации рабочих мест, а также показатель диспансеризации, который по смыслу повторяют коэффициенты q1 и q2 соответственно, то в качестве поправочного коэффициента предлагаем включить показатель, характеризующий наличие либо отсутствие Программы возврата к труду в организации, поскольку базовым элементом Концепции достойного труда является принцип доступности труда для каждого человека. В России в настоящее время отсутствуют действенные механизмы, стимулирующие возврат к труду, как со стороны самого работника, так и со стороны работодателя. Наличие в организации Программы по возвращению к трудовой деятельности пострадавшего работника в компанию должно являться дополнительным преимуществом для компании, которая стремится реализовать принципы достойного труда.

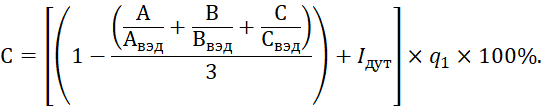

С учетом рассчитанного индекса достойных условий труда формула расчета скидки для страхового тарифа в страховании от несчастных случаев на производстве и профессиональных заболеваний примет вид:

Также нами предлагается увеличить размер максимально возможной скидки до 60%.

Алгоритм расчета скидок для организации следующий:

1. Определение базовых показателей А, В, С. Если все три показателя выше среднеотраслевых значений, тогда предприятию будет начислена надбавка, исходя из действующей методики. Также надбавка начисляется, если в организации в прошедшем году был зафиксирован хотя бы 1 страховой случай со смертельным исходом. При отсутствии подобных условий переходим к следующему шагу.

2. Расчет показателей, входящих в интегральный индекс достойных условий труда.

3. Сопоставление полученных данных с оптимальными значениями по отрасли.

4. Расчет интегрального индекса достойных условий труда.

5. Определение итогового размера скидки к страховому тарифу на очередной год.

На наш взгляд, данная методика обладают следующими преимуществами в сравнении с существующей, а также предлагаемыми другими исследователями:

1. Универсальность. Методика может быть применима к организациям всех отраслей.

2. Дифференцированность. Методика учитывает индивидуальный вклад работодателей в обеспечение достойных условий труда для своих сотрудников, а не просто показатели производственного травматизма и профессиональной заболеваемости.

3. Актуальность. Предлагаемая методика учитывает изменения в социально-трудовых отношениях (в части показателя социальной защищенности), а также в характере профессиональных рисков (в части показателя затрат работодателя на трудоохранные мероприятия).

4. Уникальность. Проанализированная автором литература позволила сделать вывод об отсутствии у разработанной методики аналогов.

По мнению автора, новая методика определения скидок (надбавок) лишена присущего существующей методике формального подхода к экономическому стимулированию работодателей, а в большей степени способствует созданию безопасных, а следовательно, достойных условий труда для всех категорий работников.

Заключение

Проведенный анализ недостатков существующей методики определения скидок к страховому тарифу при страховании профессиональных рисков, обзор предложений по ее совершенствованию, а также обзор сложившихся корпоративных практик по совершенствованию системы охраны труда позволили разработать методику расчета скидки к страховому тарифу на основе индекса достойных условий труда. При этом под достойными условиями труда следует понимать условия, направленные на сохранение жизни работника, укрепление его физического и ментального здоровья, а также благополучие.

Предложенная методика нацелена на учет вклада каждого работодателя в обеспечение достойных условий труда, что обеспечивает индивидуальный подход при расчете страхового тарифа. При этом внедрение предложенной методики требует изменения системы отчетности, а также сбора данных для определения размера скидки. Так, например, вместо расчета среднеотраслевых значений от ФСС требуется выявление наилучших и наихудших значений по каждому из показателей, входящему в формулу индекса достойных условий труда.

[1] Согласно ст.14 Федерального закона «О специальной оценке условий труда» №426-ФЗ от 28.12.2013 г. условия труда по степени вредности и (или) опасности подразделяются на четыре класса - оптимальные, допустимые, вредные и опасные условия труда.

Источники:

2. О специальной оценке условий труда: федер. закон от 28.12.2013 № 426–ФЗ (в ред. от 01.01.2021). Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/ (дата обращения: 25.09.2021).

3. Методика расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний: Приложение к приказу Министерства труда и социальной защиты РФ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/ (дата обращения: 25.09.2021).

4. Авдеева А.М., Яшин С.Н. Новые подходы к установлению страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний // Финансы и кредит. – 2006. – № 31(235). – c. 22-28.

5. Акатьева М.Д. Несчастные случаи на производстве и профессиональные заболевания: законодательная база социального страхования, особенности выплат и тарифов // Бухгалтерский учет в издательстве и полиграфии. – 2010. – № 4(136). – c. 33-37.

6. Акатьева М.Д. Несчастные случаи на производстве и профессиональные заболевания: законодательная база социального страхования, особенности выплат и тарифов // Бухгалтерский учет в издательстве и полиграфии. – 2010. – № 4(136). – c. 33-37.

7. Архипова А.П., Бойко О.В., Галочкина Ж.С. К расчету тарифа обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний // Финансы. – 2012. – № 10. – c. 61-66.

8. Бойко О.В. Развитие актуарных методов оценки профессионального риска в обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний. / дис. … канд. экон. наук. - Москва, 2015. – 193 c.

9. Яшин С.Н. Меры принятия риска. Построение структуры страхового тарифа с учетом финансирования предупредительных мероприятий в социальном страховании от несчастных случаев на производстве и профессиональных заболеваний // Безопасность и охрана труда. – 2012. – № 2(51). – c. 31-35.

10. Ельская О.Н. Проблемы определения справедливого страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний // Социальное и пенсионное право. – 2017. – № 4. – c. 14-19.

11. Касачева О.В. Основные аспекты тарифной политики на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний // Вестник Томского государственного университета. – 2007. – № 4. – c. 52-64.

12. Кубишин Е.С. Обеспечение достойных условий труда в контексте государственной социальной политики // Вестник Института экономики Российской академии наук. – 2017. – № 5. – c. 47-60.

13. Кузнецова Е.А. Методы расследования несчастных случаев на производстве // Экономика труда. – 2020. – № 12. – c. 1307-1322.

14. Кузнецова Е.А. Столетняя история развития методов расследования несчастных случаев на производстве // Экономика, предпринимательство и право. – 2021. – № 1. – c. 193-212.

15. Куклина Т.В. Модели страхования профессиональных рисков в зарубежных странах // Вопросы инновационной экономики. – 2020. – № 2. – c. 721-736.

16. Нагимов Р.М. Модели расчета страховых тарифов в обязательном социальном страховании // Экономика и управление: научно-практический журнал. – 2010. – № 5(97). – c. 97-99.

17. Экономический подход к контролю за состоянием охраны труда. Библиотека безопасного труда. [Электронный ресурс]. URL: http://base.safework.ru/safework?print&nd=444400043&spack=100listid%3D010000000100%26listpos%3D8%26lsz%3D9%26nd%3D444400008%26nh%3D0%26 (дата обращения: 18.11.2021).

18. Яшин С.Н., Авдеева А.М. Актуальные проблемы дифференциации страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний путем установления надбавок и скидок к страховым тарифам // Финансы и кредит. – 2009. – № 26.

19. Яшин С.Н., Цыплаков И.Ю. Основные направления развития систем обязательного социального страхования в современных экономических условиях // Опыт и проблемы реформирования системы менеджмента на современном предприятии: тактика и стратегия: Сборник статей XVII Международной научно-практической конференции. Петрозаводск, 2017. – c. 122-127.

20. Яшин С.Н. Основные подходы к установлению тарифов страховых взносов в системе социального страхования от несчастных случаев на производстве и профессиональных заболеваний // Безопасность и охрана труда. – 2019. – № 4(81). – c. 5-7.

21. Яшин С.Н., Яшина Н.И. Финансовая модель структуры страхового тарифа для управления профессиональными рисками в социальном страховании от несчастных случаев на производстве и профессиональных заболеваний // Финансы и кредит. – 2007. – № 20 (260). – c. 62-68.

22. International Statistical Classification of Diseases and Related Health Problems (ICD). World health organization. 2021 WHO. [Электронный ресурс]. URL: https://www.who.int/standards/classifications/classification-of-diseases (дата обращения: 18.11.2021).

23. The role of digital labour platforms in transforming the world of work. International labour organisation. 2021 ILO. [Электронный ресурс]. URL: https://www.ilo.org/global/research/globalreports/weso/2021/WCMS_771749/lang--en/index.htm (дата обращения: 15.11.2021).

Страница обновлена: 07.08.2026 в 07:36:28

Download PDF | Downloads: 78

Discount to the insurance tariff for compulsory insurance against industrial accidents and occupational diseases based on the index of decent labour standards

Kuklina T.V.Journal paper

Russian Journal of Labour Economics

Volume 8, Number 11 (November 2021)

Abstract:

The article is devoted to the study of economic incentives for businesses to create decent labour standards through a system of discounts to the insurance tariff set depending on the class of occupational risk. One of the main factors affecting the level of insurance burden on the employer should be the standard of decent labour in the organization. This proposal is consistent with the active popularization of the idea of decent labour around the world, and in Russia.

The subject of the research of this article is the employers' economic stimulation to create decent labour standards through the system of establishing discounts to the insurance tariff in the occupational risk insurance system. The purpose of this article is to develop a new methodology for determining the discount to the insurance tariff in the social insurance system against occupational risks based on the index of decent labour standards.

The following methods of scientific research were applied: a review of scientific literature, analysis and synthesis. As a result of the research, the author's methodology for calculating the discount to the insurance tariff of employers for insurance against industrial accidents and occupational diseases based on the index of decent labour standards was suggested. The proposed methodology can be considered as one of the tools for improving the domestic system of occupational risk insurance.

Keywords: social insurance, industrial accident, occupational diseases, decent labour, decent labour standards, discounts and increments to the insurance tariff

JEL-classification: J28, J32, J81

References:

Akateva M.D. (2010). Neschastnye sluchai na proizvodstve i professionalnye zabolevaniya: zakonodatelnaya baza sotsialnogo strakhovaniya, osobennosti vyplat i tarifov [Industrial accidents and occupational diseases: the legal framework of social insurance, the specifics of payments and tariffs]. Bukhgalterskiy uchet v izdatelstve i poligrafii. (4(136)). 33-37. (in Russian).

Akateva M.D. (2010). Neschastnye sluchai na proizvodstve i professionalnye zabolevaniya: zakonodatelnaya baza sotsialnogo strakhovaniya, osobennosti vyplat i tarifov [Industrial accidents and occupational diseases: the legal framework of social insurance, the specifics of payments and tariffs]. Bukhgalterskiy uchet v izdatelstve i poligrafii. (4(136)). 33-37. (in Russian).

Arkhipova A.P., Boyko O.V., Galochkina Zh.S. (2012). K raschetu tarifa obyazatelnogo sotsialnogo strakhovaniya ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [To calculate the tariff of compulsory social insurance against industrial accidents and occupational diseases]. Finance. (10). 61-66. (in Russian).

Avdeeva A.M., Yashin S.N. (2006). Novye podkhody k ustanovleniyu strakhovyh tarifov na obyazatelnoe sotsialnoe strakhovanie ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [New approaches to the establishment of insurance rates for compulsory social insurance against industrial accidents and occupational diseases]. Finance and credit. (31(235)). 22-28. (in Russian).

Boyko O.V. (2015). Razvitie aktuarnyh metodov otsenki professionalnogo riska v obyazatelnom sotsialnom strakhovanii ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Development of actuarial methods of occupational risk assessment in compulsory social insurance against industrial accidents and occupational diseases] (in Russian).

Elskaya O.N. (2017). Problemy opredeleniya spravedlivogo strakhovogo tarifa na obyazatelnoe sotsialnoe strakhovanie ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Issues of determination of fair insurance tariff to compulsory social insurance against accidents at work and occupational illnesses]. Sotsialnoe i pensionnoe pravo. (4). 14-19. (in Russian).

International Statistical Classification of Diseases and Related Health Problems (ICD)World health organization. 2021 WHO. Retrieved November 18, 2021, from https://www.who.int/standards/classifications/classification-of-diseases

Kasacheva O.V. (2007). Osnovnye aspekty tarifnoy politiki na obyazatelnoe sotsialnoe strakhovanie ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [The main aspects of tariff policy for the liability social insurance for production accidents and professional diseases]. Vestnik Tomskogo gosudarstvennogo universiteta. (4). 52-64. (in Russian).

Kubishin E.S. (2017). Obespechenie dostoynyh usloviy truda v kontekste gosudarstvennoy sotsialnoy politiki [Providing worthy conditions and safety of work in the context of the state social policy]. Bulletin of the Institute of Economics of RAS. (5). 47-60. (in Russian).

Kuklina T.V. (2020). Modeli strakhovaniya professionalnyh riskov v zarubezhnyh stranakh [Occupational risks insurance models in foreign countries]. Russian Journal of Innovation Economics. (2). 721-736. (in Russian).

Kuznetsova E.A. (2020). Metody rassledovaniya neschastnyh sluchaev na proizvodstve [Methods of industrial accidents investigation]. Russian Journal of Labor Economics. (12). 1307-1322. (in Russian).

Kuznetsova E.A. (2021). Stoletnyaya istoriya razvitiya metodov rassledovaniya neschastnyh sluchaev na proizvodstve [A century-long history of the industrial accidents investigation methods]. Journal of Economics, Entrepreneurship and Law. (1). 193-212. (in Russian).

Nagimov R.M. (2010). Modeli rascheta strakhovyh tarifov v obyazatelnom sotsialnom strakhovanii [Model for calculating insurance rates in compulsory social insurance]. Ekonomika i upravlenie: nauchno-prakticheskiy zhurnal. (5(97)). 97-99. (in Russian).

The role of digital labour platforms in transforming the world of workInternational labour organisation. 2021 ILO. Retrieved November 15, 2021, from https://www.ilo.org/global/research/globalreports/weso/2021/WCMS_771749/lang--en/index.htm

Yashin S.N. (2012). Mery prinyatiya riska. Postroenie struktury strakhovogo tarifa s uchetom finansirovaniya predupreditelnyh meropriyatiy v sotsialnom strakhovanii ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Risk-taking measures. Construction of the insurance tariff structure taking into account the financing of preventive measures in social insurance against industrial accidents and occupational diseases]. Bezopasnost i okhrana truda. (2(51)). 31-35. (in Russian).

Yashin S.N. (2019). Osnovnye podkhody k ustanovleniyu tarifov strakhovyh vznosov v sisteme sotsialnogo strakhovaniya ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Main approaches to the calculation of insurance premium rates in social insurance against industrial accidents and occupational diseases]. Bezopasnost i okhrana truda. (4(81)). 5-7. (in Russian).

Yashin S.N., Avdeeva A.M. (2009). Aktualnye problemy differentsiatsii strakhovyh vznosov na obyazatelnoe sotsialnoe strakhovanie ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy putem ustanovleniya nadbavok i skidok k strakhovym tarifam [Actual problems of differentiation of insurance premiums for compulsory social insurance against industrial accidents and occupational diseases by establishing surcharges and discounts to insurance rates]. Finance and credit. (26). (in Russian).

Yashin S.N., Tsyplakov I.Yu. (2017). Osnovnye napravleniya razvitiya sistem obyazatelnogo sotsialnogo strakhovaniya v sovremennyh ekonomicheskikh usloviyakh [The main directions of development of system of obligatory insurance in modern economic conditions] Experience and problems of management system reform in a modern enterprise: tactics and strategy. 122-127. (in Russian).

Yashin S.N., Yashina N.I. (2007). Finansovaya model struktury strakhovogo tarifa dlya upravleniya professionalnymi riskami v sotsialnom strakhovanii ot neschastnyh sluchaev na proizvodstve i professionalnyh zabolevaniy [Financial model of the insurance tariff structure for occupational risk management in social insurance against industrial accidents and occupational diseases]. Finance and credit. (20 (260)). 62-68. (in Russian).