Tрансформация транспортного страхования в современных условиях

Белоусова Т.А.1![]()

1 Финансовый Университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 55 | Цитирований: 6

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 9 (Сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49551706

Цитирований: 6

Аннотация:

В статье рассматриваются проблемы развития транспортного страхования в Российской Федерации в условиях санкционного давления. Слабым звеном системы транспортного страхования РФ является зависимость от перестрахования рисков транспорта в страховых компаниях «недружественных государств». Специфика российского страхового рынка заключается в слабом развитии рынка перестрахования, концентрации рисков на внутреннем рынке и необходимости поиска альтернативных партнеров для поддержки страховой защиты перевозок. Санкционное противостояние в сфере транспортного страхования влечет за собой сложности в регулировании ранее взятых обязательств как для Российской Федерации, так и для «недружественных государств». Национальный рынок транспортного страхования ожидают существенные изменения и трансформации в сфере оценки рисков, пересмотра условий страхования, освоение новых транспортных путей. Все вышеперечисленное может повлечь за собой существенное снижение доходности страховых операций в сегменте транспортного страхования.

Ключевые слова: санкции, перестрахование, структура транспортного страхования, коэффициент выплат, концентрация сегмента

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

JEL-классификация: G22, L91, R40, R49

Введение

Производство и транспортировка товаров, работ, услуг являются важнейшими составляющими ВВП любой страны. Расходы на транспортировку, включая другие вспомогательные услуги(например, страхование) завершают стоимостную оценку валового внутреннего продукта. Процесс перемещения товаров всегда сопровождался и сопровождается значительными рисками(объективными и субъективными), будь то движение по суше, или по воде, или по воздуху. В современных условиях санкционного давления на российскую экономику актуальными являются вопросы оценки востребованности услуг по бесперебойному и стабильному страховому обеспечению рисков транспортировки товаров и услуг, влияния запретов на предоставление страховой защиты российским экспортерам и импортерам, возможности создания новых перестраховочных емкостей.

Уровень рентабельности результатов деятельности хозяйствующих субъектов, безопасность государства, качество экспортно-импортных и транзитных операций в значительной степени зависят от эффективности транспортной системы, «поскольку транспорт является интегратором всего экономического и территориального пространства» [1, 1004] (Tinkov, 2022 ). Вопросы безопасности, срочности, профессионального логистического сопровождения грузов, перевозимых как наземным, так и водным видами транспорта с использованием методов моделирования бизнес-процессов являются важными составляющими построения качественной страховой защиты [2,350] (Melnikova A.S., Mylnikova E.M., Yakupova O.V., 2022) . В настоящее время объемы грузооборота и пассажирооборота достигают глобальных масштабов, что требует широкого внедрения интеллектуальных транспортных технологий с целью эффективного управления транспортными средствами и потоками, при этом достигается повышение безопасности и своевременности информационного обеспечения, которые позволяют снизить расходы на страхование [3,664] (Drobot E.V., Krivykh N.N., Makarov I.N., Strelnikova T.D., 2021). Кроме того, сами страховые компании внедряют в страховые бизнес-процессы технологии блокчейна(наиболее успешные проекты были реализованы в сфере грузоперевозок), позволяющие отслеживать действия пользователей(страхователей, выгодоприобретателей) по цифровому следу [4, 105-106] (L.A. Orlanyuk-Malitskaya, A.A. Tsyganov, 2022 ).

Вместе с тем, на современном этапе экономические вопросы в международных отношениях не могут рассматриваться вне политического контекста [5,65] (Bykova O.N., Pustokhina I.V, 2020 ). Особенно это касается рынка транспортно-логистических услуг, которых в первую очередь коснулись изменения геополитических рисков. В международных транспортных перевозках страхование является не только стоимостной составляющей, но выполняет роль гаранта исполнения сделок купли-продажи товаров и услуг. Общеизвестна значимость клубов P&I(клубы взаимного страхования) , покрывающих риски ответственности судовладельцев и по сути решающих вопросы допуска морских судов в различные порты, т.к. предоставляют во многих случаях нелимитированную страховую защиту [6, 177] (Turbina K.E., Dadkov V.N, 2007).

Российскими страховыми компаниями предлагаются разнообразные страховые продукты по страхованию экспортных грузов, перевозимых различными видами транспорта по всем миру, при этом требуется перестрахование, в том числе у зарубежных перестраховщиков, особенно в случаях страхования ответственности. [7, 282] (N.V. Kirillova, A.A. Tsyganov, 2022 ). Однако в настоящее время возникли трудности в перестраховании рисков транспортировки в связи с экономическими санкциями. Несмотря на существующую международную практику прекращения договоров перестрахования, действующие договоры по большей части не расторгаются, однако новые договоры не заключаются именно по причине возможных штрафов за нарушение санкций.

Воздействие многих макроэкономических, валютных и финансовых изменений повышает уровень неопределенности в целом на страховом рынке и особенно сегменте транспортного страхования [8,12] (Azimov R.S., 2022 ). Все это требует разработки новых научных и методических подходов к вопросам андеррайтинга рисков в транспортном страховании. К тому же, сегмент транспортного страхования столкнулся с накоплением товарных ценностей в портах в связи с замедлением перемещения грузов, ошибками в декларированием грузов в контейнерах, проблем с логистической инфраструктурой и т.д. [9] (Howard Kingston, 2022).

Цель настоящего научного исследования заключается в оценке перспектив развития в Российской Федерации транспортного страхования в условиях санкционного давления; определении сфер, в которых необходимы альтернативные решения в части создания страховых и перестраховочных емкостей; исследовании влияния роста уровня неопределенности и кумуляции на методы оценки транспортных рисков и последствий дальнейшей концентрации в сегменте транспортного страхования.

Научная новизна заключается в том, что обосновывается необходимость ускорения процессов формирования альтернативных перестраховочных емкостей путем стимулирования создания новых перестраховочных компаний в Российской Федерации и участия РНПК в перестраховочных ассоциациях, сформированных «дружественными» государствами. Кроме того, предлагается осуществлять в транспортном страховании постепенный переход от метода оценки рисков, основанного на истории убытков и опыте, к андеррайтингу рисков на основе использования оценок риска в режиме реального времени и актуальной информации.

Авторская гипотеза заключается в том, что экономические санкции в сфере страхового обеспечения транспортировки грузов морским и воздушным средствами транспорта носят обоюдный характер и влияют как на экономику России, так и на экономику стран ЕС и Великобритании, подрывая доверие к инструменту страхования и снижая уровень платежеспособности страховых провайдеров. Санкции являются катализатором построения альтернативного глобального перестраховочного рынка в целях обеспечении финансовой стабильности операций транспортного страхования и перехода на новые методы андеррайтинга рисков транспортировки в условиях формирования новых логистических решений и цепочек поставок.

В процессе исследования проблем трансформации транспортного страхования, динамики развития страхования рисков перевозки в России и за рубежом использовались сравнительный метод и метод выборки; для оценки финансовых результатов проведения транспортного страхования применялись динамический метод, метод индукции и метод детализации, а также дескриптивные модели для анализа статистической и бухгалтерской отчетности страховых компаний-лидеров сегмента транспортного страхования в Российской Федерации.

Анализ и оценка рынка транспортного страхования в Российской Федерации

Динамика транспортного страхования зависит от общемировых тенденций, поскольку в значительной степени определяется ростом производства товаров и услуг: чем динамичнее развивается национальное и мировое хозяйство, тем выше потребность в перемещении товаров и услуг, тем шире используется страховая и перестраховочная защита рисков транспортировки. Стимуляторами удорожания транспортного страхования могут являться и рост стоимости перевозимых товаров, услуг, рост стоимости транспортного перемещения и вспомогательных услуг, изменение логистических решений и цепочек поставок, увеличение страховых тарифов. Например, в первом квартале 2022 года ВВП в РФ составил 34,6 трлн. руб.; рост индексов-дефляторов валовой добавленной стоимости зафиксирован в отрасли добычи полезных ископаемых – 70,6%, в сфере транспортировки и хранения – 17,3%, что повлияло на рост объема подписанной премии по страхованию грузов - 23,2% [1;2].

Традиционно на страховом рынке Российской Федерации покупаются услуги по страхованию грузов, при этом страхование транспортных средств продается плохо, если только транспорт не получен в лизинг или в аренду. Практика передачи крупнотоннажных морских судов и пассажировместительных воздушных средств транспорта в лизинг или аренду широко распространена в мире, что влечет за собой определенную зависимость от требований лизингодателя/арендодателя, в том числе в части условий и объемов страховой защиты.

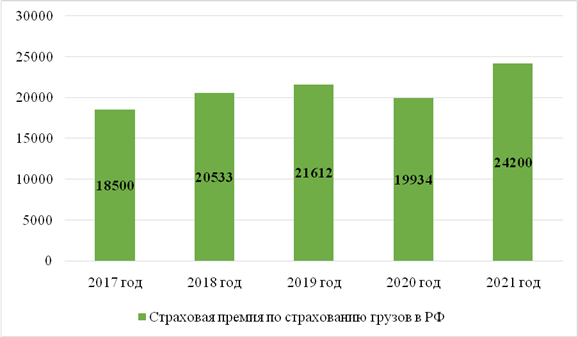

За последние 5 лет динамика страхования грузов на рис.1 показывает прирост востребованности в страховой защите перевозимых грузов на 16,8% [3]. Пандемический 2020 год характеризуется снижением потребности в страховании, поскольку снизился и объем перевозок(в том числе по причине локдауна). Однако последующий рост в 2021 году свидетельствовал о рецессии региональных и международных связей и значительным приростом страховых премий - на 21,4% [4].

Рис. 1 Динамика развития страхования грузов в РФ за 5 последних лет в млн. руб.

Источники: Страхование грузов примеряется к новым маршрутам и рискам, пока без изменения цен. Обзор. – 2022. – [Электронный ресурс]. – URL: https://www.interfax.ru/business/834288 (дата обращения 04.05.2022)

Сборы по страхованию грузов в РФ сократились в 2017 г. на 6,6%. Автотрансинфо. – 2018. – [Электронный ресурс]. – URL: https://vsetk.ru/company/14/news/28417/ (дата обращения 02.08.2022)

Собираемая на рынке страховая премия зависит от структуры грузоперевозок, динамики, протяженности маршрутов, стоимости перевозимого груза. Исходя из статистических данных Росстата, за последние 3 года(с 2018 по 2020 гг.) структура грузооборота практически не менялась: основными видами транспортировки, исходя из индикатора ткм , являлись железнодорожный(47,15%) и трубопроводный виды транспорта(45,7%); следом по количественным показателям – автомобильный транспорт(5%) [5]. После снижения оборотов в 2020 году в связи с пандемическими ограничениями объем перевозимых грузов вырос на 5,5% в 2021 году в основном за счет прироста грузооборота основных грузоперевозчиков – ж/д, трубопроводный и автомобильный транспорт [6]. В структуре страхового портфеля транспортного страхования преобладает страхование грузов, перевозимых практически всеми видами транспорта, кроме трубопроводного.

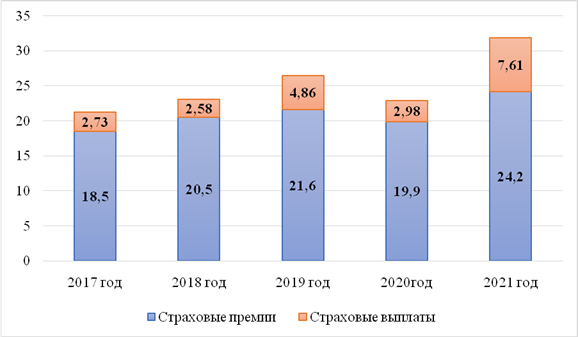

Немаловажным показателем качества страховой защиты рисков транспортировки является коэффициент выплат. Статистика страховых выплат по страхованию грузов всегда была достаточна благоприятной, даже в периоды значительного роста абсолютных показателей(страховые выплаты). В отличие от страхования каско - морских и воздушных судов, каско - грузового автотранспорта(кроме ж/д и трубопроводного транспорта), которые отличались в отдельные временные промежутки значительными убытками, страхование грузов не приносило разочарования страховым компаниям – этот сегмент страхового рынка всегда был привлекателен для страховщиков(рис.2).

Рис. 2 Динамика соотношений страховых премий и страховых выплат по страхованию грузов в РФ за последние 5 лет в млрд. руб.

Источники: Страхование грузов примеряется к новым маршрутам и рискам, пока без изменения цен. Обзор. – 2022. – [Электронный ресурс]. – URL: https://www.interfax.ru/business/834288 (дата обращения 04.05.2022)

Сборы по страхованию грузов в РФ сократились в 2017 г. на 6,6%. Автотрансинфо. – 2018. – [Электронный ресурс]. – URL: https://vsetk.ru/company/14/news/28417/ (дата обращения 02.08.2022)

Рассчитано автором на базе рэнкингов страхового рынка РФ(2017-2018гг.)

В среднем за 5 лет коэффициент выплат не превысил 20%, лишь в 2021 году выплаты пересекли границу 30% [4]. По мнению экспертов рост убытков и страховых претензий объясняется изменившимися рыночными условиями в постковидный период, когда грузоперевозчикам необходимо было налаживать утраченные связи, менять маршруты, находить новых партнеров, использовать комплексные смешанные перевозки и т.д. Все эти новые рисковые обстоятельства не были учтены страховщиками, тарифы остались на прежнем уровне, что и сказалось на показателях страховых убытков. К сожалению, предоставляемая ЦБ РФ статистика по результатам деятельности страхового рынка не позволяет определить, перевозки каких видов транспорта приносят наибольшие убытки. В зарубежной практике, это, как правило морской и наземный грузовой транспорт.

Структура транспортного страхования позволяет сделать выводы о преобладающих компонентах и соответствующим образом планировать дальнейшее развитие этой крайне важной сферы услуг, которая обеспечивает бесперебойность транспортировки товаров и услуг. Однако публикуемая ЦБ РФ статистика не позволяет сделать расчеты по структуре в полном объеме, поскольку не осуществляется предоставление и обработка сведений о страховых премиях и выплатах по грузовому наземному транспорту РФ. По данным Минтранса РФ, в стране учтено 2,6 млн. грузовых автомобилей, которые осуществляют перевозку грузов, как внутри страны, так и за рубеж и которые застрахованы по обязательному страхованию автогражданской ответственности [7]. Но владельцы грузовых автомобилей могут страховать и сам автомобиль, и ответственность перевозчика, ответственность экспедитора, если выполняются такие функции. В условиях нестабильной социально-экономической обстановки важно учитывать тот факт, что перевозчики и транспортные экспедиторы несут ответственность за своевременную доставку груза и заинтересованы в страховании риска ответственности по договору. В соответствии с ГК РФ возможность страхования ответственности по договору возникает только при принятии соответствующего закона или внесения изменения в соответствующие законы, предусматривающие возможность страхования договорной ответственности. 18 марта 2020 года в закон 259-ФЗ Устав автомобильного транспорта и городского наземного электрического транспорта и в закон № 87-ФЗ О транспортно-экспедиционной деятельности были внесены изменения , в соответствии с которыми автомобильный перевозчик и транспортный экспедитор могут на законных основаниях заключать договор страхования ответственности по договору перевозки в части рисков нарушения условий договора(по срокам, объемам перевозки) [8;9]. Таким образом, перевозчики и экспедиторы получили возможность воспользоваться комплексной страховой защитой, которая покрывает как риски гражданской ответственности за причинение ущерба/гибель груза, так и риски нарушения условий договора перевозки по объективным причинам, что особенно важно в современных условиях.

Следует заметить, что методика формирования входящего потока страховой премии по договорам транспортного страхования, применяемая ЦБ РФ, включает в себя отражение в совокупности страховых поступлений премии по входящему извне перестрахованию, что представляется нам не совсем верным, поскольку у страховой и перестраховочной премии разная экономическая природа и разная внутренняя структура. Кроме того, в поступлениях страховой премии отражаются входящие перестраховочные премии, однако в выплатах страховых возмещений доля перестраховщиков не отражена.

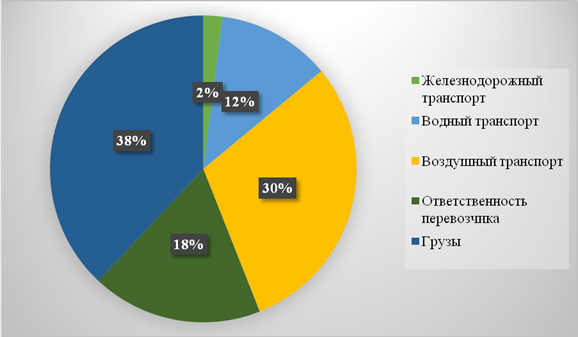

Таким образом, для завершения анализа и оценки состояния транспортного страхования в РФ были обсчитаны данные рэнкингов страховых компаний за 2020 и 2021 гг. и получены некоторые данные( без учета результатов страхования наземного грузового транспорта и ответственности автоперевозчиков), которые позволяют построить диаграмму структуры транспортного страхования в РФ.

Пандемический период отражает ограничительные условия деятельности социума, как в части перемещения людей, так и в части перемещения товаров. В 2020 году наблюдается снижение показателей страхования грузов, морских и воздушных судов, а также ответственности, при этом большая доля в транспортном страховании приходится на страхование грузов(38%), что вполне соответствует структуре морского и ж/д страхования за рубежом, где на долю страхования грузов приходится более 50% подписанной страховой премии( данные 2020 года) [10]. Вместе с тем, международная статистика морского страхования включает в себя данные о страховании оффшорных энергетических установок, а статистика страхования воздушных средств транспорта – страхование БПЛА(беспилотных летательных аппаратов).

Рис. 3 Распределение страховой премии по сегментам транспортного страхования в 2020 г.

Источник: составлено автором на базе рэнкингов страховых компаний по итогам 2020 г. Эксперт Ра – 2021. – [Электронный ресурс]. – URL: https://raexpert.ru/rankings/insurance/2020/ (дата обращения 02.08.2022)

Новые направления развития воздушного и водного транспорта пока занимают незначительное место в структуре транспортного страхования западных стран, хотя доля в страховых премиях оффшорных энергетических установок в морском страховании составила 7% или 3,6 млрд . дол. США на начало 2021 года [11]. По мнению экспертов Международного союза морского страхования, рынок оффшорной энергетики привязан к ценам на нефть и ее рост может активизировать этот сегмент морского страхования через определенный промежуток времени. Что касается БПЛА, то для включения их в сферу страхования необходима их техническая классификация(подлежащих и неподлежащих регистрации), которая влияет на условия страхования(только имущество или имущество и ответственность).

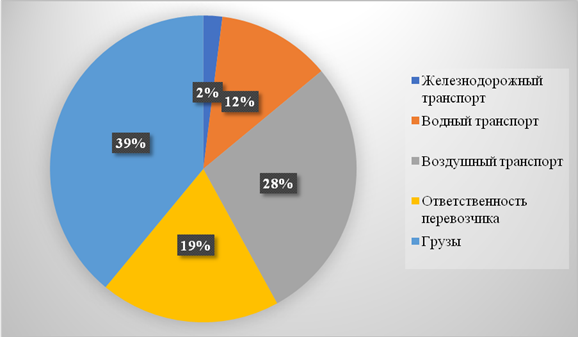

В постпандемический период наблюдается активизация процессов производства и транспортировки товаров и услуг, что отражает статистика транспортного страхования в 2021 году: рост премии по страхованию ж/д транспорта, который составил 37,8% по сравнению с 2020 годом, водных средств транспорта - на 25%, воздушных средств транспорта – на 9,7%, ответственности перевозчика – на 25% (рис.4) [12]. Динамика развития не меняет структурные соотношения транспортного страхования – по-прежнему самая большая доля страховых премий приходится на страхование грузов.

Рис. 4 Распределение страховой премии по сегментам транспортного страхования в 2021 г.

Источник: Составлено автором на базе рэнкингов страховых компаний по итогам 2021 г. Эксперт Ра - 2022.- [Электронный ресурс]. – URL: https://raexpert.ru/rankings/insurance/2021/ (дата обращения02.08.2022)

Не менее важным показателем значимости страховой защиты являются выплаты компенсаций по страховым случаям, которые должны быть соизмеримы со страховыми премиями, основная часть которых предназначена именно для осуществления возмещения убытков. В структуре выплат по транспортному страхованию в 2021 году преобладали компенсации по претензиям грузовладельцев/грузополучателей(37,6%), а также выплаты по инцидентам с воздушными средствами транспорта(29,1%) [12]. Если же проанализировать соотношение страховых выплат и страховых премий по сегментам транспортного страхования, то самый высокий коэффициент выплат зафиксирован в страховании водных средств транспорта (51,4% в 2021 году и 68,4% в 2020 году) [12]. Наиболее благоприятные результаты проведения страхования отмечаются в страховании ответственности, где выплаты не превысили 13,8% от подписанной страховой премии [12]. Столь низкий коэффициент выплат по страхованию ответственности можно объяснить, с одной стороны, поступлением не всех возможных претензий в связи с причинением ущерба перевозчиками, с другой стороны – завышенными страховыми тарифами.

Рынок транспортного страхования отличает высокий уровень концентрации, где на долю Топ-10 страховых компаний приходится более 70% собираемой страховой премии. Так, по страхованию воздушных средств транспорта на долю Топ-10 приходится 91% полученной страховой премии( лидер – СОГАЗ – 38,7%); по страхованию водных средств транспорта этот показатель составляет 89%(лидер – СПАО Ингосстрах – 36,8%), по страхованию грузов – 73,5%(лидер – НСГ – 16,1%) [12]. С одной стороны, высокий уровень концентрации сегмента влияет на уровень конкуренции; с другой стороны, транспортное страхование обслуживает технически сложные и высокостоимостные объекты, которые требуют профессионального подхода и опыта проведения страховых операций, наличия достаточных и качественных активов, надежных перестраховщиков – все это сужает круг страховщиков, допущенных к транспортному страхованию.

Проблемы развития транспортного страхования в РФ

В 2022 году по-прежнему проявляются уже известные проблемы и риски, препятствующие экономическому развитию и требующие разработки новых методов защиты, превенции и новых форм управления. К таковым можно отнести изменение климата(рост частоты и последствий критических природных бедствий) и ухудшение экологии. Названные риски особенно сильно влияют на транспортное страхование, т.к. природно-климатические рисковые обстоятельства приводят к гибели не только груза, но транспортных средств, а также возникновению ответственности за ущерб экологии(особенно в части водного и воздушного средств транспорта), т.е. приводят к кумуляции риска и многократному росту размера страхового ущерба. Однако к привычным рискам добавились последствия экономических санкций и военных рисков в связи с проведением СВО(специальной военной операции) в Украине. Страховщиками отмечаются значительные сокращения судозаходов в порты Северо-Запада, невозможность доставки грузов в порты ЕС судами под флагом РФ(хотя определенная часть морских судов плавает под флагом других регистров), запрет на доставку грузов автомобильным и железнодорожным транспортом, закрытие воздушного пространства США, Великобритании и стран ЕС для самолетов, эксплуатируемых в России, также запрет на аренду самолетов российскими организациями. Часть территории перевозок попала в зону высокого риска(Азовское и Черное моря). Власти «недружественных стран» предпринимают усилия в части ареста, конфискации, задержки грузов, перевозимых в интересах выгодоприобретателей из России. Санкционные риски, также как и военные традиционно исключаются из страхового покрытия, как по причине отнесения их к рискам повышенной опасности, так и по причине удорожания стоимости транспортного страхования. Кроме того, при пролонгации договоров транспортного страхования в перечень исключений попадают отдельные территории, попавшие в санкционный список.

К существующим проблемам транспортных страховщиков следует добавить ограничения деятельности отдельных страховых компаний. В частности санкции коснулись крупнейших игроков российского страхового рынка( СОГАЗ, Альфа-страхования и др.), что может привести к еще большему росту его концентрации.

Общеизвестно, что основными игроками рынка транспортного страхования являются Великобритания, США и страны ЕС, которые запретили заключение новых договоров страхования ответственности судовладельцев, ответственности лизингополучателей и арендаторов воздушных средств транспорта, самих самолетов, рисков военных действий, грузов(кроме продовольствия). Особенно остро стоит проблема страхования и перестрахования рисков воздушного перевозчика, поскольку более 75% российского парка пассажирских самолетов находится в лизинге у зарубежных компаний(например, AerCap, которая подала иск на сумму 3,5 млрд. дол. США в отношении 100 самолетов и двигателей, оставшихся в России) [13]. Российское законодательство требует, чтобы российские авиакомпании оформляли страховое покрытие по международным стандартам( страхование корпуса воздушного судна, страхование военных рисков, страхование ответственности), которое подлежит обязательному перестрахованию на Лондонском страховом рынке или на международных рынках авиационного перестрахования в размер 90% [13]. При этом 10% санкционных рисков перестраховывается в РНПК(Российской национальной перестраховочной компании) [13]. В ответ на западные санкции Российская Федерация внесла поправки в отдельные законодательные акты относительно перестрахования, запрещающие российским страховым компаниям перестраховывать свои риски в перестраховочных компаниях «недружественных» государств. Такой запрет касается перестрахования грузов, водных и воздушных средств транспорта, ответственности перевозчиков.

Кроме того, в современных условиях проявились различные факторы, которые влияют на качество андеррайтинга рисков транспортировки. К таковым можно отнести: ошибки при декларировании грузов в контейнерах; недостатки логистической инфраструктуры в связи с дефицитом водителей; накопление товаров на портовых складах и использование новых складских помещений, не отвечающих требованиям безопасности; прогнозы новых катастрофических климатических явлений, которые в связи с накоплением товарной массы в портах могут привести к катастрофическим убыткам; возможные гражданские беспорядки, вызванные протестами населения в связи с решениями правительств; снижение перестраховочных емкостей и т.д. [9]

Выводы. Пути решения проблем развития транспортного страхования в РФ

Для российского рынка транспортного страхования характерно динамическое развитие, несмотря на период пандемии. Структура транспортного страхования отражает особенности грузооборота товаров и услуг Российской Федерации. Исходя из изменений политического, экономического и социального характера транспортные потоки переориентируются на юг и восток, что повлечет за собой рост стоимости страхования из-за новых неопределенностей и дополнительных рисков, вытекающих из новых торговых отношений. Санкционное давление выявило значительную зависимость транспортного страхования от страховых и перестраховочных компаний стран ЕС, Великобритании и США – ныне «недружественных государств» - что потребовало как законодательных, так и практических изменений в части переориентации перестраховочных операций на внутренний страховой рынок России и на страховые рынки «дружественных государств» - Ирана, Китая, Индии, Бангладеш, Ирака, Турции и др. Одновременно возникла необходимость ускорения создания Евразийской перестраховочной компании.

В связи с принятием новой Морской доктрины Российской Федерации страховые компании, специализирующиеся на транспортном страховании, могут столкнуться с расширением потребности страховой защиты транспортных перевозок в условиях Северного морского пути, что потребует реформировать методики андеррайтинга и возможно приведет к снижению доходности страховых операций в сегменте транспортного страхования. В частности, одним из направлений решения проблем оценки рисков транспортировки в связи с изменением логистических решений и создания новых цепочек поставок, которые вызваны с «необходимостью поиска путей обхода европейских санкций с помощью стран, не поддержавших антироссийские санкции», является отказ от использования данных, основанных на истории убытков и опыте, по крайне мере в части катастрофических рисков [23, 18] (Vakhrushev V.Yu., Khudzhatov M.B. , 2022). Наиболее перспективным методом андеррайтинга в транспортном страховании может стать переход на оценку рисков в режиме реального времени с использованием цифровизации для обработки актуальных оценок и информации.

Решение Правительства Великобритании о приостановлении запретов и ограничений на определенных условиях в отношении страхования и перестрахования воздушных и водных средств транспорта свидетельствует о влиянии санкций и на страховые рынки «недружественных государств».

В целях решения проблем передачи рисков транспортного страхования в перестрахование были внесены изменения в действующее законодательство в части увеличения доли передачи в перестрахование санкционных рисков до 50% Российской национальной перестраховочной компании(РПНК), что позволило перенаправить перестраховочные потоки рисков транспортировки на внутренний российский страховой рынок [14]. Однако рост ответственности перестраховщика способствует концентрации риска на национальном страховом рынке и росту монополизации перестраховочных операций РНПК. Для снижения напряженности в вопросам размещения рисков транспортного страхования необходимо стимулировать создание перестраховочных компаний на территории России с участием капитала из «дружественных» стран. Примером активного стимулирования создания перестраховщиков на национальном рынке является Иран, который долгое время испытывает влияние санкций со стороны США. В настоящее время в Иране действуют 5 перестраховочных компаний и в целях развития рынка перестрахования Иранское государство стало членом Азиатской перестраховочной корпорации [15].

Страховой рынок России является не только импортером страховых и перестраховочных услуг, но экспортирует страхование при осуществлении экспортных поставок различного товаров и услуг. Одной из задач, поставленных Морской доктриной РФ, принятой в июле текущего года, является освоение Северного морского пути, превращение его востребованную транспортную магистраль, в том числе для транспортировки энергоресурсов в азиатские страны. Организация страховой защиты транспортировок потребует новых андеррайтерских решений и перераспределения рисков через инструмент перестрахования, чему может содействовать создаваемая Евразийская перестраховочная компания, финансовые возможности которой позволят увеличить перестраховочные емкости и решить проблемы транспортного страхования и перестрахования. Однако сроки реализации проекта создания наднациональной перестраховочной компании определялись без учета изменений, произошедших в политической, экономической и социальной сферах, поэтому требуется ускорение этого процесса.

Источники:

2. Мельникова А.С., Мыльникова Е.М., Якупова О.В. Методология функционального моделирования логистического бизнес-процесса на примере транспортно-экспедиционной компании // Экономика, предпринимательство и право. – 2022. – № 1. – c. 349-358. – doi: 10.18334/epp.12.1.114128.

3. Дробот Е.В., Кривых Н.Н., Макаров И.Н., Стрельникова Т.Д. Инновационный потенциал развития городских транспортных систем: новые потребности в реальности повторяющихся эпидемий // Вопросы инновационной экономики. – 2021. – № 2. – c. 657-680. – doi: 10.18334/vinec.11.2.111857.

4. Адамчук Н.Г., Азимов Р.С., Белоусова Т.А., Брызгалов Д.В. и др. Страхование в условиях цифровой экономики. Наука, практика, образование. / Монография. - Москва: ИНФРА-М, 2022. – 258 c.

5. Быкова О.Н., Пустохина И.В. Вызовы и перспективы развития транспортно-логистических услуг // Экономика, предпринимательство и право. – 2020. – № 1. – c. 63-70. – doi: 10.18334/epp.10.1.41562.

6. Турбина К.Е., Дадьков В.Н. Взаимное страхование. / Монография. - Москва: Анкил, 2007. – 342 c.

7. Кириллова Н.В., Цыганов А.А., Адамчук Н.Г., Азимов Р.С. и др. Страховые механизмы поддержки внешнеэкономической деятельности. / Монография. - Москва: Прометей, 2022. – 470 c.

8. Азимов Р.С. Ценообразование страховых услуг в условиях быстро меняющейся внешней среды // Экономика и финансы (Узбекистан). – 2022. – № 4. – c. 12-19.

9. 7 Questions on the Marine Market with Zurich’s Howard Kingston. Risks & Insurance. [Электронный ресурс]. URL: https://riskandinsurance.com/7-questions-on-the-marine-market-with-zurichs-howard-kingston (дата обращения: 20.08.2022).

10. Российская и мировая экономика: итоги за первый квартал 2022. Открытый журнал. [Электронный ресурс]. URL: https://journal.open-broker.ru/research/rossijskaya-i-mirovaya-ekonomiki-itogi-za-i-kvartal (дата обращения: 22.07.2022).

11. ЦБ РФ - Обзор ключевых показателей деятельности страховщиков. 1 квартал 2022 г. Cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/41060/review_insure_22Q1.pdf (дата обращения: 04.05.2022).

12. Сборы по страхованию грузов в РФ сократились в 2017 г. на 6,6%. Автотрансинфо. [Электронный ресурс]. URL: https://vsetk.ru/company/14/news/28417 (дата обращения: 02.08.2022).

13. Страхование грузов примеряется к новым маршрутам и рискам, пока без изменения цен. Interfax.ru. [Электронный ресурс]. URL: https://www.interfax.ru/business/834288 (дата обращения: 04.05.2022).

14. Транспорт в России. Rosstat.gov.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/UbzIvBZj/Transport_2020.pdf (дата обращения: 04.05.2022).

15. Грузооборот автотранспорта в России достиг рекордного объема. News.ati.su. [Электронный ресурс]. URL: https://news.ati.su/article/2022/02/18/gruzooborot-avtotransporta-v-rossii-dostig-rekordnogo-obema-229195 (дата обращения: 07.08.2022).

16. В России насчитывается 2,6 млн. грузовых автомобилей. Автостат-инфо. [Электронный ресурс]. URL: https://avtostat-info.com/News/10545 (дата обращения: 08.08.2022).

17. Федеральный закон от 08.11.2007г. «Устав автомобильного транспорта и городского наземного и электрического транспорта» №259-ФЗ. Consultant.ru. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_72388 (дата обращения: 07.08.2022).

18. Федеральный закон от 30.06.2003 г. «О транспортно-экспедиционной деятельности» № 87-ФЗ. Consultant.ru. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_43006 (дата обращения: 08.08.2022).

19. Рэнкинги страховых компаний по итогам 2020 года. Эксперт Ра. [Электронный ресурс]. URL: https://raexpert.ru/rankings/insurance/2020 (дата обращения: 02.08.2022).

20. IUMI’s 2021 analysis of the global marine insurance market. Iumi. [Электронный ресурс]. URL: http://www.IUMI_Stats_Report_61937342bdb2b.pdf (дата обращения: 05.05.2022).

21. Рэнкинги страховых компаний по итогам 2021 года. Эксперт Ра. [Электронный ресурс]. URL: https://raexpert.ru/rankings/insurance/2021 (дата обращения: 02.08.2022).

22. Michael W. Smith, David Grotts, James Holder, Justin Benson, Anna Andreeva, Harrison Denman Aviation Insurance and Other Claims Arising out of Russian Sanctions. Home Main navigation. [Электронный ресурс]. URL: https://www.whitecase.com/insight-alert/aviation-insurance-and-other-claims-arising-out-russian-sanctions (дата обращения: 25.07.2022).

23. Вахрушев В.Ю, Худжатов М.Б. Таможенная логистика в санкционных условиях // Маркетинг и логистика. – 2022. – № 3(41). – c. 12-24.

24. О внесении изменений в отдельные законодательные акты Российской Федерации – Федеральный закон от 08.03.2022 № 46-ФЗ. Publication.pravo.gov.ru. [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202203080001?index=0&rangeSize=1 (дата обращения: 28.07.2022).

25. Iran approves fifth reinsurance firm for launch. Reinsurance News. [Электронный ресурс]. URL: https://www.reinsurancene.ws/iran-approves-fifth-reinsurance-firm-for-launch (дата обращения: 05.08.2022).

Страница обновлена: 02.08.2026 в 08:45:43

Download PDF | Downloads: 55 | Citations: 6

Transformation of transport insurance in modern conditions

Belousova T.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 9 (September 2022)

Abstract:

The article deals with the problems of the transport insurance development in the Russian Federation amidst sanctions. The bottleneck in the transport insurance system of the Russian Federation is the dependence on reinsurance of transport risks in insurance companies of "unfriendly states". The specifics of the Russian insurance market lies in the weak development of the reinsurance market, the concentration of risks in the domestic market and the need to find alternative partners to support the insurance protection of transportation. The sanctions confrontation in the field of transport insurance entails difficulties in regulating previously assumed obligations both for the Russian Federation and for "unfriendly states". The national transport insurance market is expected to undergo significant changes and transformations in the field of risk assessment, revision of insurance conditions, and the development of new transport routes. All of the above may entail a significant reduction in the profitability of insurance operations in transport insurance.

Keywords: sanctions, reinsurance, transport insurance structure, payout ratio, segment concentration

Funding:

JEL-classification: G22, L91, R40, R49

References:

7 Questions on the Marine Market with Zurich’s Howard KingstonRisks & Insurance. Retrieved August 20, 2022, from https://riskandinsurance.com/7-questions-on-the-marine-market-with-zurichs-howard-kingston

Adamchuk N.G., Azimov R.S., Belousova T.A., Bryzgalov D.V. i dr. (2022). Strakhovanie v usloviyakh tsifrovoy ekonomiki. Nauka, praktika, obrazovanie [Insurance in the digital economy. Science, practice, education] Moscow: INFRA-M. (in Russian).

Azimov R.S. (2022). Tsenoobrazovanie strakhovyh uslug v usloviyakh bystro menyayushcheysya vneshney sredy [Pricing of insurance services in conditions of rapidly changing external environment]. Ekonomika i finansy (Uzbekistan). (4). 12-19. (in Russian).

Bykova O.N., Pustokhina I.V. (2020). Vyzovy i perspektivy razvitiya transportno-logisticheskikh uslug [Challenges and prospects for the development of the transport and logistics services market]. Journal of Economics, Entrepreneurship and Law. 10 (1). 63-70. (in Russian). doi: 10.18334/epp.10.1.41562.

Drobot E.V., Krivyh N.N., Makarov I.N., Strelnikova T.D. (2021). Innovatsionnyy potentsial razvitiya gorodskikh transportnyh sistem: novye potrebnosti v realnosti povtoryayushchikhsya epidemiy [Innovative potential for the development of urban transport systems: new needs in the reality of recurring epidemics]. Russian Journal of Innovation Economics. 11 (2). 657-680. (in Russian). doi: 10.18334/vinec.11.2.111857.

IUMI’s 2021 analysis of the global marine insurance marketIumi. Retrieved May 05, 2022, from http://www.IUMI_Stats_Report_61937342bdb2b.pdf

Iran approves fifth reinsurance firm for launchReinsurance News. Retrieved August 05, 2022, from https://www.reinsurancene.ws/iran-approves-fifth-reinsurance-firm-for-launch

Kirillova N.V., Tsyganov A.A., Adamchuk N.G., Azimov R.S. i dr. (2022). Strakhovye mekhanizmy podderzhki vneshneekonomicheskoy deyatelnosti [Insurance mechanisms to support foreign economic activity] Moscow: Prometey. (in Russian).

Melnikova A.S., Mylnikova E.M., Yakupova O.V. (2022). Metodologiya funktsionalnogo modelirovaniya logisticheskogo biznes-protsessa na primere transportno-ekspeditsionnoy kompanii [Methodology of functional modeling in logistics business process on the example of a forwarding company]. Journal of Economics, Entrepreneurship and Law. 12 (1). 349-358. (in Russian). doi: 10.18334/epp.12.1.114128.

Michael W. Smith, David Grotts, James Holder, Justin Benson, Anna Andreeva, Harrison Denman Aviation Insurance and Other Claims Arising out of Russian SanctionsHome Main navigation. Retrieved July 25, 2022, from https://www.whitecase.com/insight-alert/aviation-insurance-and-other-claims-arising-out-russian-sanctions

Tinkov S.A. (2022). Asimmetriya razvitiya i «uzkie mesta» transportnoy sistemy Rossiyskoy Federatsii [Development asymmetry and bottlenecks of the Russian transport system]. Journal of Economics, Entrepreneurship and Law. 12 (3). 1003-1016. (in Russian). doi: 10.18334/epp.12.3.114316.

Turbina K.E., Dadkov V.N. (2007). Vzaimnoe strakhovanie [Mutual insurance] Moscow: Ankil. (in Russian).

Vakhrushev V.Yu, Khudzhatov M.B. (2022). Tamozhennaya logistika v sanktsionnyh usloviyakh [Customs logistics under sanctions]. Marketing i logistika. (3(41)). 12-24. (in Russian).