Параметры взаимодействия Банка международных расчетов с центральными банками в контексте обеспечения мировой валютно-финансовой стабильности

Лещенко Ю.Г.1![]()

1 ООО «Первое экономическое издательство», ,

Скачать PDF | Загрузок: 48

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 6 (Июнь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68589322

Аннотация:

В работе рассмотрено взаимодействие Банка международных расчётов с центральными банками суверенных государств, с целью системного анализа проблем в контексте обеспечения мировой валютно-финансовой стабильности.

В работе актуализированы современные проблемы мировой валютно-финансовой стабильности, лежащие в основе развития финансовых технологий и цифровых валют центральных банков. Представлена и проанализирована динамика за период 2019-2023 гг. количество стран, участвующих в проектах по цифровым валютам центральных банков. Определены непосредственные проблемы мировой валютно-финансовой системы в контексте цифровых валют центральных банков. Проведён аналитический обзор основных совместных проектов Банка международных расчётов с центральными банками по цифровым валютам центральных банков.

Учитывая организационно-стратегические аспекты деятельности Банка международных расчётов, сделан вывод о том, что организация способствует обеспечению мировой валютно-финансовой стабильности посредством международного сотрудничества с центральными банками, инициируя исследования, связанные с финансовыми и монетарными вопросами, предоставляя важную информацию и статистику в этих областях.

Ключевые слова: Банк международных расчётов, центральные банки, международное сотрудничество, валютно-финансовая стабильность, денежно-кредитная политика, финансовые (цифровые) технологии, цифровые валюты центральных банков

JEL-классификация: E 58, E 59, E 42, G 21

Введение. Мировая валютно-финансовая система (МВФС) становится все более сложной и взаимосвязанной, что делает глобальную экономическую политику, в которой функционируют центральные банки еще более многогранной. На этом фоне деятельность Банка международных расчётов (БМР/BIS) по поддержке центральных банков в содействии глобальной валютно-финансовой стабильности, как никогда актуальна. BIS достигает этого, уделяя особое внимание изменениям на финансовых рынках, в денежно-кредитной политике (ДКП) и технологических (цифровых) инновациях.

Цель исследования – обосновать деятельность BIS, как ключевой международной финансово-экономической организации (МФЭО) в контексте обеспечения мировой валютно-финансовой стабильности во взаимодействии с центральными банками.

Задачи исследования:

– актуализировать современные проблемы мировой валютно-финансовой стабильности;

– проанализировать взаимодействия BIS с центральными банками в процессе реализации совместных проектов по цифровым валютам центральных банков в контексте обеспечения мировой валютно-финансовой стабильности.

Объект исследования – функционирование BIS в глобальной экономике и мировой валютно-финансовой системе.

Предмет исследования – финансово-экономические отношения BIS с центральными банками, возникающие в процессе обеспечения мировой валютно-финансовой стабильности.

Практическая значимость. Результаты исследования могут быть использованы при разработке и реализации Банком России политики, а также регулирования в отношение российской цифровой валюты.

Современные проблемы глобальной валютно-финансовой стабильности. Растущее влияние трансграничных проблем (например, ускорение последствий изменения климата, усугубляющее финансовые риски; расчётно-платёжные системы с использованием цифровых валют/криптовалют; неравномерное распространение, имплементация финансовых технологий и др.) одновременно повышает актуальность инвестиций в глобальные общественные блага и подчеркивает уникальную позицию международных финансово-экономических организаций в выработке коллективных решений [1; 9; 18], из которых особенно выделяется BIS.

Следовательно, разработка международных валютно-финансовых механизмов/инструментов для глобальной экономики и мировых финансов остаётся насущной проблемой. В то же время, реализация уже разработанных механизмов содействия устойчивому и сбалансированному росту оказалась для некоторых стран сложным процессом [3; 8]. Однако, как и в прошлом, нет единого мнения о том, в чем причина основных проблем современной МВФС. Распространенная причина заключается в том, что МВФС неспособна предотвратить накопление дисбалансов текущего счета, и что это сформировало тенденцию к экономическому спаду: у стран с профицитом нет стимула к его корректировке, в то время как страны с дефицитом вынуждены это делать. На протяжении многих лет дисбаланс текущих счетов стран находился в центре внимания совместных усилий стран-участниц G-20 (неформальная организация состоит из правительств и глав центральных банков государств с наиболее развитой и развивающейся экономикой) [14].

Между тем, перед BIS стоит более важная задача – обеспечить глобальное общественное благо в виде стабильной МВФС, без которой национальные государства не смогут добиться какого-либо экономического развития. Это не означает, что другие МФЭО менее значимы или второстепенны. Основная задача, стоящая сегодня перед МФЭО заключается в том, как обеспечить наилучшую основу для управления глобальными финансово-экономическими процессами. Так, например, Организация Объединенных Наций (ООН/UN) пытается обеспечить международную безопасность/стабильность, в то время как Всемирный банк (ВБ/WB), Всемирная торговая организация (ВТО/WTO), Международный валютный фонд (МВФ/IMF), Базельский комитет по банковскому надзору (БКБН/BCBS) отвечают за направления в финансово-экономической, торговой и банковской сферах [7; 15; 21].

Считается, что «финансовый рынок – это оптимальный механизм координации между свободными экономическими агентами» [23]. Однако нет сомнений в том, что одних рыночных сил недостаточно. Поэтому, необходима международная нормативно-правовая база для мирового сообщества с признанными правилами и эффективными институтами. Эта структура также должна гарантировать, что глобальные общественные блага, такие как международная денежно-кредитная, финансовая и валютная стабильность, чистая окружающая среда и свободная торговля, идентифицируются и обеспечиваются, даже если это потребует от государств отказа от части своего национального (финансового, экономического) суверенитета [20].

В настоящее время международный диалог между странами расширился и стал более инклюзивным. Международные Комитеты под эгидой BIS, а также «G-20» позволили странам с формирующимся рынком принять участие в обсуждении того, как укрепить МВФС. Совет по финансовой стабильности (СФС/FSB), объединяющий высокопоставленных чиновников «G-20» и участников финансового рынка, стал важным шагом для выявления пробелов и слабостей в МВФС [16; 26]. IMF, членство которого практически универсально, выделяет все больше ресурсов на предотвращение кризисов различной направленности. Центральным элементом, которым располагает IMF, является «двусторонняя и многосторонняя надзорная деятельность, с помощью которой он регулярно изучает финансово-экономическое развитие и политику на национальном и международном уровне для принятия соответствующих решений» [22].

Тем не менее, особую озабоченность в МВФС в отношение валютно-финансовой стабильности вызывают цифровые валюты центральных банков (ЦВЦБ/CBDC). CBDC интенсивно развиваются, однако, если их не координировать должным образом, то они могут создать негативные последствия/серьёзные риски для МВФС, в том числе для ДКП [13]. Выпуск CBDC не меняет целей ДКП или её операционной основы, но они могут вызвать изменения в розничных, оптовых и трансграничных платежах, которые, в свою очередь, оказывают побочное воздействие на ДКП из-за их влияния на скорость обращения денег и волатильность банковских резервов. Наиболее уязвимыми являются страны, в чьих банковских системах преобладают мелкие розничные депозиты и депозиты до востребования, низкий уровень цифровых платежей и слабые макроэкономические показатели.

«В условиях все более цифровой экономики, где спрос на банкноты и монеты центральных банков активно снижается, выпуск CBDC, очевидно, станет необходимостью для сохранения доступа к государственным деньгам» [24]. Таким образом, хотя лишь несколько стран в настоящее время запустили свои CBDC, произошел быстрый переход от концептуальных обсуждений преимуществ и рисков CBDC к целевым исследованиям и пилотным проектам, инициативы которых принадлежат – BIS. Основополагающие принципы CBDC, разработанные BIS предусматривают, что их конструкции помимо других идей, не должны ставить под угрозу денежно-кредитную и валютно-финансовую стабильность. Центральные банки на национальном уровне также все чаще рассматривают проекты CBDC, которые ограничивают нарушение текущей структуры их платежных систем. Большинство экспериментов CBDC сосредоточено на розничных CBDC (rCBDC), тем не менее, количество стран, которые тестируют как розничные, так и оптовые CBDC (wCBDC) быстро растет. Тенденции по типам CBDC отражены на рисунках 1, 2.

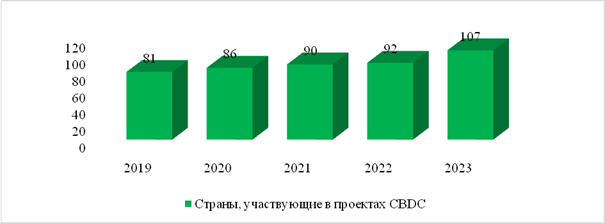

Рисунок 1. Количество стран, участвующих в проектах CBDC

Источник: составлено автором по материалам BIS [38].

Как видно на графике (рис. 1), за анализируемый период (2019-2023 гг.) количество участвующих стран в проектах CBDC увеличилось на 26 с положительной тенденцией роста. Ежегодное увеличение произошло: на 5 в 2020 г., на 4 в 2021 г., на 2 в 2022 г., на 15 в 2023 г.

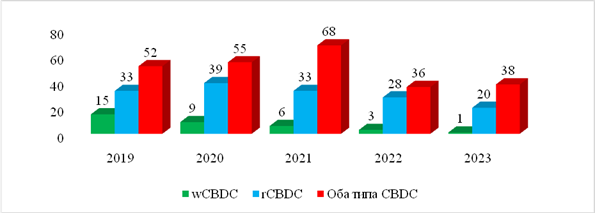

Рисунок 2. Количество стран, тестирующих проекты по типам CBDC

Источник: составлено автором по материалам BIS [38].

Как видно из рисунка 2, проекты rCBDC добились большего прогресса по сравнению с wCBDC. За анализируемый период (2019-2023 гг.) страны, тестирующих проекты по типам CBDC, продемонстрировали следующие тенденции:

– rCBDC – максимальное количество стран (39), тестирующих проекты наблюдалось в 2020 г., общее количество составило 153 страны;

– wCBDC – максимальное количество стран (15), тестирующих проекты наблюдалось в 2019 г., общее количество составило 34 страны;

– оба типа CBDC– максимальное количество стран (68), тестирующих одновременно и wCBDC, и rCBDC наблюдалось в 2021 г.

По состоянию на декабрь 2022 г. центральные банки трех стран (Багамских островов, Нигерии, Ямайки) и восьми стран-участниц Восточно-Карибского валютного союза (ECCU) [1] уже выпустили rCBDC [39]. Несколько других стран (Китай, Гана, Индия, Казахстан, Корея, Россия, Швеция, Таиланд) перешли к пилотным этапам, и более 90 стран проводили активные исследования [2].

Поскольку многие юрисдикции все еще находятся на предварительных стадиях исследования CBDC, многие вопросы технического проектирования еще не решены. Однако наблюдается растущая тенденция согласовывать проекты CBDC с основополагающими принципами обеспечения ценовой и финансовой стабильностей. «Практически все страны рассматривают возможность двухуровневой модели распределения rCBDC, в которой финансовые учреждения (коммерческие банки) управляют дистрибуцией и деятельностью по работе с клиентами» [6]. Большинство стран заявили о планах установить лимиты транзакций и/или ограничения на количество CBDC, которые частные лица, предприятия, и другие неконтролируемые финансовые учреждения смогут хранить в цифровых кошельках.

В одном из отчетов за 2023 г. BIS отметил, что на Багамах после запуска CBDC – «Sand Dollars» составили около 0,1% местной валюты в обращении; в Нигерии уровень публичного принятия CBDC – «eNaira» составил 0,15%; в ECCU цифровая валюта «DCash» в обращении составила 0,16%; в Китае цифровой юань – «e-CNY» – составил 0,13% от общего объема местной валюты в обращении [40].

Факторы, лежащие в основе низкого уровня внедрения и использования CBDC, различаются по странам. Причины в основном включают недостаточную осведомленность и инфраструктурную интеграцию, а также удобство пользователей, при существующих мобильных платежах. Функциональность офлайн-платежей также пока не реализована из-за технико-технологических проблем.

В настоящее время, непосредственными проблемами мировой валютно-финансовой стабильности в контексте CBDC выступают: балансовый эффект от замены наличных денег на CBDC (табл. 1) и эффекты баланса от замены банковских депозитов на CBDC (табл. 2).

Таблица 1. Балансовый эффект от замены наличных денег на CBDC

|

Баланс

юридического/физического лица

|

Баланс

коммерческого банка

|

Баланс

Центрального банка

| |||

|

Активы

|

Обязательства

|

Активы

|

Обязательства

|

Активы

|

Обязательства

|

|

Депозиты

|

Прочие

|

Кредиты

|

Депозиты

|

Операции

центрального банка

|

Резервные

счета коммерческих банков

|

|

CBDC

+100 цифровых денег* |

|

Резервные

счета в центральном банке

|

Кредиты

центрального банка

|

Прочие

|

CBDC

+100 цифровых денег* |

|

Наличные

-100 фиатных денег* |

|

Прочие

|

Капитал

|

|

Наличные

-100 фиатных денег* |

|

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Источник: составлено автором по материалам «Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость» [11].

Замена наличных денег на CBDC не влияет на денежно-кредитную политику через баланс. Однако, CBDC воздействует на ДКП через структурное увеличение скорости обращения денег, наращивая волатильность и изменяя доходы от эмиссии. Эти последствия могут ослабить эффективность режимов монетарного таргетирования [2], повлиять на реализацию режимов информационных технологий и независимость центрального банка в проведении ДКП.

Физические (наличные) деньги и CBDC представляют собой два типа денег центрального банка, и замена одного другим меняет состав активов балансов юридических/физических лиц и состав обязательств балансов центрального банка без изменения размера балансов (табл. 1). В балансе коммерческих банков не регистрируется каких-либо изменений в составе или размере, поскольку они осуществляют только операционный функционал (перевод средств из наличных денег в CBDC).

Тем не менее, замена наличных денег на CBDC может привести к структурным изменениям и нестабильной скорости обращения денег, которые определяют взаимосвязь между реальной инфляцией и ВВП, ослабляя эффективность режимов таргетирования денег [3]. Режимы монетарного таргетирования основаны на стабильной взаимосвязи между промежуточной целью (денежной массой) и целями политики (инфляцией) [12]. Нестабильная скорость обращения денег означает, что взаимосвязь между деньгами и инфляцией больше не является предсказуемой, и достижение промежуточной цели (широкой денежной массы) может не привести к желаемому результату в отношении целевой переменной (инфляции). В связи с чем, этот разрыв во взаимосвязи между денежными агрегатами и целевыми переменными, является одной из причин, по которой многие страны перешли к режимам монетарного таргетирования.

CBDC также могут:

– повлиять на доходы центральных банков от сеньоража [4] из-за возможности изменить функцию относительных затрат на выпуск валюты;

– снизить эксплуатационные расходы, связанные с эмиссией, хранением и транспортировкой банкнот;

– ввести новые издержки и изменить спрос на наличные деньги.

Таблица 2. Эффекты баланса от замены банковских депозитов на CBDC

|

Баланс

юридического/физического лица

|

Баланс

коммерческого банка

|

Баланс

Центрального банка

| |||

|

Активы

|

Обязательства

|

Активы

|

Обязательства

|

Активы

|

Обязательства

|

|

Депозиты

-100 депозит в местной валюте* |

Прочие

|

Кредиты

|

Депозиты

-100 депозит в местной валюте* |

Операции

центрального банка

|

Резервные

счета коммерческих банков

-100 местная валюта* |

|

CBDC

+100 цифровых денег* |

|

Резервные

счета в центральном банке

-100 местная валюта* |

Кредиты

центрального банка

|

Прочие

|

CBDC

+100 цифровых денег* |

|

Наличные

|

|

Прочие

|

Капитал

|

|

Наличные

|

|

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Баланс

операций

-100 местная валюта* |

Баланс

операций

-100 местная валюта* |

Баланс

операций

Местная валюта |

Баланс

операций

Местная валюта |

Источник: составлено автором по материалам «Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость» [11].

Финансирование CBDC за счет использования депозитов оказывает значительное влияние на прекращение посредничества депозитов, и связанное с этим увеличение волатильности резервов коммерческих банков в центральном банке. Дезинтермедиация [5] снижает уровень каналов кредитования и процентных ставок в процессе передачи ДКП, а волатильность резервов ослабляет способность центральных банков прогнозировать их и проводить эффективные операции на открытом рынке.

Когда клиенты пополняют собственные кошельки CBDC, используя свои депозиты, обязательства коммерческих банков по ним уменьшаются, соответственно резервы коммерческих банков в центральном банке на стороне активов снижаются, следовательно, совокупный размер баланса коммерческого банка сокращается (табл. 2).

CBDC в цифровых кошельках находятся в реестре центрального банка и недоступны коммерческим банкам для кредитования. При прочих равных условиях сокращение банковских депозитов, и соответствующее уменьшение резервов коммерческих банков – снижает доступность банковского кредита для экономики. В свою очередь это повышает стоимость банковского кредита, что может существенно понизить уровень спроса на кредит. И, поскольку традиционная ДКП опирается на способность процентных ставок центральных банков влиять на объем кредитов, предоставляемых коммерческими банками экономике, снижение доступности банковского кредита окажет непосредственное влияние на его значимость в общей передаче ДКП.

Отказ от посредничества в депозитах также может повлиять на ДКП через канал риска финансовой стабильности. «Непредвиденный крупный вывод депозитов может вызвать риски ликвидности, которые перерастут в неплатежеспособность банков» [10]. «Стресс в банковской системе может привести к сегментации рынка, поскольку «здоровые» банки избегают предоставления ликвидности «слабым» банкам, тем самым ослабляя передачу ДКП через канал процентных ставок» [5].

Замена CBDC банковскими депозитами может также вызвать волатильность резервов коммерческих банков, что усложнит возможности управления ликвидностью как коммерческих банков, так и центрального банка. Если переводы депозитов в CBDC будут крупными, частыми и непредсказуемыми, резервы коммерческих банков в центральном банке могут стать волатильными, и негативно повлиять на ДКП через взаимоподкрепляющие каналы.

Деятельность BIS по содействию глобальной валютно-финансовой стабильности. Выполняя свою миссию, BIS стремимся помочь центральным банкам преодолеть проблемы, с которыми они сталкиваются в настоящее время, а также предвидеть те, с которыми они могут столкнуться в будущем. Организационно-стратегические аспекты деятельности BIS представлены в таблице 3.

Таблица 3. Организационно-стратегические аспекты деятельности BIS

|

Инновационная стратегия

| |

|

Формирование Банка будущего

| |

|

Ключевые стратегические аспекты

| |

|

Ответственные инновации и обмен

знаниями

|

Безопасные и

конкурентоспособные финансовые услуги

|

|

Платформа широкого спектра

международного сотрудничества

|

Фундаментальный анализ основных

вопросов финансово-экономической политики

|

|

Главные ценности

| |

|

Благоприятные последствия за

счет превосходства в производительности

|

Легитимность

|

|

Стремление к постоянному

совершенствованию и инновациям

|

Развитие культуры

инклюзивности, устойчивости и социальной ответственности

|

|

Бизнес-цели

| |

|

Главный поставщик услуг для

центральных банков и финансовых органов

|

Привлекательная доходность для

акционеров

|

|

Сети между центральными банками

и другими партнерами

|

Грамотное корпоративное

управление

|

|

Общее понимание политических

вопросов, затрагивающих центральные банки и финансовые органы

|

Лучшие практики управления

рисками

|

|

Международная статистическая

деятельность

|

Эффективное использование

ресурсов

|

|

Распространение результатов

исследований и информации среди политиков

|

Развитие и привлечение

высококвалифицированного, компетентного персонала

|

|

Финансовые продукты и услуги

для центральных банков и международных/национальных финансовых учреждений

| |

Учитывая организационно-стратегические аспекты деятельности BIS, очевидно, что организация способствует обеспечению глобальной валютно-финансовой стабильности посредством международного сотрудничества, инициируя исследования, связанные с финансовыми и монетарными вопросами, предоставляя важную статистику в этих областях. Кроме того, Инновационный центр BIS (Innovation Hub BIS/BISIH) занимается разработкой технологических решений для поддержки центральных банков и улучшения функционирования МВФС. BISIH играет ключевую роль в продвижении проектов CBDC, и возглавляет исследования и разработки в этой области, уделяя особое внимание технологическим инновациям в финансовом секторе. Благодаря этим усилиям BIS стремится повысить эффективность и безопасность платежных систем во всем мире. Исследования BISIH сосредоточены на потенциальных преимуществах и рисках CBDC, их влиянии на МВФС и технологических инновациях, необходимых для их реализации.

Далее, проведём аналитический обзор основных совместных проектов BIS с центральными банками по CBDC (табл. 4).

Таблица 4. Основные проекты BIS с центральными банками по CBDC

|

Название

проекта

|

Цель проекта

|

|

Проект «Jura»

|

Основное

внимание уделяется механизмам DvP и PvP с использованием wCBDC для

трансграничных расчетов

|

|

Проект

«Dunbar»

|

Разрабатывает

платформу для международных расчетов с использованием multi-CBDC для

облегчения трансграничных транзакций

|

|

Проект

«mBridge»

|

Эксперименты

с multi-CBDC – платформой для оптовых трансграничных платежей с

использованием DLT

|

|

Проект

«Rosalind»

|

Разрабатывает

прототипы API для распространения rCBDC, изучая возможности

государственно-частного сотрудничества

|

|

Проект «Sela»

|

Исследует

розничную экосистему CBDC, сочетающую в себе доступность, конкуренцию и

продвинутую кибербезопасность

|

|

Проект «Icebreaker»

|

Тестирует

трансграничные и межвалютные транзакции с использованием различных экспериментальных

розничных систем CBDC

|

|

Проект

«Mariana»

|

Использует

технологию DeFi в публичном блокчейне для трансграничных оптовых транзакций

CBDC

|

|

Проект «Tourbillon»

|

Повышает

конфиденциальность в rCBDC, уделяя особое внимание анонимности плательщиков и

квантовобезопасной криптографии

|

|

Проект

«Polaris»

|

Разрабатывает

безопасные и отказоустойчивые системы CBDC, учитывая эксплуатационные их

аспекты

|

|

Проект «Helvetia»

|

Тестирует

расчет токенизированных активов в CBDC с использованием DLT

|

1. Проект «Jura» (2021 г.) [31]: трансграничные расчеты с использованием wCBDC. В процессе эксперимента исследован прямой перевод wCBDC в евро (EUR) и швейцарских франках (CHF) между французскими и швейцарскими коммерческими банками на единой платформе DLT [6], управляемой третьей стороной. Испытание проводилось с использованием транзакций на реальную стоимость, и с соблюдением действующих нормативных требований. Сделки с токенизированными активами и иностранной валютой осуществлялись с применением механизмов «оплата против платежа» (PvP) и «доставка против платежа» (DvP).

Выпуск wCBDC на сторонней платформе и предоставление финансовым учреждениям-нерезидентам прямого доступа к CBDC затрагивает сложные политические вопросы. Следовательно, проект «Jura» способствовал разработке нового подхода, включающего подсети и двойное нотариальное подписание, которые могут предложить центральным банкам возможность выпускать wCBDC на сторонней платформе и предоставлять финансовым учреждениям-нерезидентам доступ к wCBDC.

Предлагаемый дизайн решения не только устраняет существующие недостатки в МВФС, но также предлагает новые подходы к проведению международных финансовых операций, включая иностранную валюту, ценные бумаги и другие финансовые инструменты.

2. Проект «Dunbar» (2022 г.) [28]: международные расчеты с использованием нескольких CBDC. Проект под руководством BISIH в партнерстве с Резервным банком Австралии (RBA), Центральным банком Малайзии (BNM), Валютным управлением Сингапура (MAS) и Резервным банком Южной Африки (SARB). Целью проекта была разработка прототипов общей платформы, которая позволит осуществлять международные расчеты с использованием цифровых валют, выпущенных несколькими центральными банками (multi-CBDC). Эта платформа предназначена для упрощения трансграничных операций между финансовыми учреждениями в разных валютах, что потенциально снижает затраты и увеличивает скорость платежей.

Несмотря на выявленные проблемы внедрения платформы с multi-CBDC, общей для центральных банков, были предложены практические подходы к их решению. Эти подходы к проектированию были подтверждены успешной реализацией прототипов «Corda» и «Partior», доказав, что концепция multi-CBDC технически жизнеспособна.

3. Проект «mBridge» (2023 г.) [33]: эксперимент с multi-CBDC – платформой для трансграничных платежей. Проект является результатом широкого спектра сотрудничества, начавшегося в 2021 г., между BISIH, Банком Таиланда (Bank of Thailand), Центральным банком Объединенных Арабских Эмиратов (Central Bank of the United Arab Emirates), Институтом цифровой валюты Народного банка Китая и Валютно-кредитным управлением Гонконга (HKMA). По состоянию на июнь 2024 г. в состав наблюдателей проекта «mBridge» входят более 26 участников (центральных банков и других финансовых учреждений).

Проект направлен на решение ключевых проблем неэффективности трансграничных платежей, таких как высокие затраты, низкая скорость, прозрачность и операционные сложности. Он также решает проблемы финансовой доступности, особенно в юрисдикциях, где корреспондентские отношения между банками отсутствуют. Механизмы multi-CBDC, соединяющие юрисдикции в единую техническую инфраструктуру, предлагают значительный потенциал для улучшения существующей системы в отношение трансграничных платежей. Платформа, основанная на новом блокчейне – «mBridge Ledger» была создана для поддержки одноранговых трансграничных платежей и валютных операций в режиме реального времени. Проект «mBridge» протестировал общую платформу multi-CBDC для использования в международной торговле, которая потенциально может соединить центральные и коммерческие банки по всему миру.

4. Проект «Rosalind» (2023 г.) [35], инициированный BISIH в сотрудничестве с Банком Англии (Bank of England), целью которого являлась разработка прототипов интерфейса прикладного программирования (API) для распространения rCBDC. Проект был направлен на решение вопросов, связанных с сотрудничеством государственного и частного секторов, функциональной совместимостью, конкуренцией и реализацией в контексте розничной торговли CBDC.

Дизайн проекта базировался на двухуровневой модели, представляющей собой государственно-частное партнерство. В центре этой архитектуры находится уровень API, соединяющий общедоступную и частную инфраструктуры. Уровень API предлагает набор стандартизированных функций, позволяющих взаимодействовать различным системам. Сотрудничая с частным сектором, в проекте были протестированы варианты технологических блоков экосистемы CBDC, и как API-интерфейсы смогут поддерживать инновации.

Дизайн и функциональность API были протестированы в более чем 30-ти вариантах использования, выявленных и изученных сотрудниками государственного и частного секторов. Результаты испытаний продемонстрировали, что API может работать с различными конструкциями реестров центральных банков для облегчения платежей. Однако также было определено несколько областей для дальнейшего изучения, в том числе то, как API могут позволить экосистеме обмениваться данными пользователей и платежей, сохраняя при этом конфиденциальность.

5. Проект «Sela» (2023 г.) [36] продемонстрировал, что rCBDC могут поддерживать доступ, кибербезопасность и конкуренцию, сохраняя функции наличных денег. Эксперимент BISIH был проведен совместно с Банком Израиля (Bank of Israel) и HKMA.

Ключевой политической целью проекта «Sela» было продвижение доступной, конкурентоспособной и инновационной экосистемы rCBDC, которая может обслуживать широкий спектр вариантов использования. Таким образом, он был направлен на снижение барьеров входа для поставщиков услуг, а также на разделение и перераспределение деятельности, связанной со счетами rCBDC, между государственными и частными субъектами. Проект представил нового посредника – «Access Enabler» в целях снижения рисков ликвидности и расчетов, а также эксплуатационных расходов, улучшая экосистему rCBDC.

6. Проект «Icebreaker» (2023 г.) [30] – это сотрудничество между BISIH и Bank of Israel, центральными банками Норвегии (Norges Bank) и Швеции (Sveriges riksbank), направленное на использование rCBDC в международных платежах.

В проекте исследовалось комплексное решение, при котором трансграничная операция разделяется на два внутренних платежа, чему способствует валютный провайдер, активный в обеих системах. Эта модель обеспечивает конкуренцию между поставщиками валютных операций, снижая комиссии и время проведения транзакций.

Проект «Icebreaker» способствует пониманию технологий и выбора политики для rCBDC, подчеркивая функциональную совместимость, масштабируемость и простоту интеграции внутренних систем с различными технологиями.

7. Проект «Mariana» (2023 г.) [32], возглавляемый BISIH и центральными банками Франции (Banque de France), Швейцарии (Banque Nationale Suisse) и MAS, фокусируется на использовании автоматизированных маркет-мейкеров (AMM) для трансграничных wCBDC [4]. В проекте исследовался потенциал технологий DeFi [7] для улучшения трансграничных платежей с целью повышения эффективности, снижения затрат и увеличения скорости.

В рамках проекта были протестированы автоматизированные AMM для трансграничного обмена гипотетическими wCBDC в CHF, EUR и сингапурских долларах (SGD). В перспективе, команда проекта планирует изучить возможности финансовых учреждений осуществлять расчеты по валютным сделкам на финансовых рынках.

8. Проект «Tourbillon» (2023 г.) [37], запущенный BISIH, демонстрирует новую парадигму конфиденциальности для rCBDC. Эксперимент предлагает концепцию анонимности плательщика, обеспечивая функции наличных денег и исследуя способы повышения киберустойчивости, масштабируемости в прототипе CBDC.

В рамках проекта были разработаны два прототипа на основе конструкции eCash, интегрирующие квантовобезопасную криптографию в целях защиты от потенциальных угроз квантовых вычислений в будущем [19].

9. Проект «Polaris» (2023 г.) [34] BISIH ориентирован на разработку безопасных и отказоустойчивых систем CBDC: онлайн и оффлайн. Целью проекта является предоставление центральным банкам необходимой информации для принятия решений, проектирования архитектуры, планирования внедрения и инвестиций в системы CBDC.

Проект рассматривает долгосрочные преобразования и оперативные аспекты развития CBDC. Дорожная карта проекта «Polaris» включает руководство по автономным платежам, системе безопасности и устойчивости, а также руководство по устранению пробелов в моделировании киберугроз в системах CBDC.

10. Проект «Helvetia» (2023 г.) [29]: многоэтапное исследование расчета токенизированных активов в CBDC, инициируемый BISIH, Швейцарским национальным банком (SNB) и оператором финансовой инфраструктуры – SIX Digital Exchange (SDX). В рамках проекта изучалось, как центральные банки могут предлагать расчеты в CBDC с использованием большего количества токенизированных финансовых активов на основе DLT, уделяя особое внимание операционным, юридическим и политическим вопросам.

I этап был проведён в тестовых средах швейцарской системы валовых расчетов в реальном времени – SIX Interbank Clearing (SIC) и SDX, платформы для торговли и расчетов по токенизированным активам.

II этап: эксперимент был расширен за счет включения коммерческих банков, интеграции wCBDC в системы центральных и коммерческих банков и проведения сквозных транзакций.

III этап был инициирован SNB, который продолжил тестировать реальные wCBDC в CHF. III фаза началась 1 декабря 2023 г. и продлится до 30 июня 2024 г. без участия BISIH [42].

В итоге, за 2023 г. BISIH с центральными банками различных стран завершили 12 проектов, способствующих обеспечению глобальной валютно-финансовой стабильности в аспекте CBDC, еще 8 проектов находятся в стадии реализации. Кроме того, BIS объявил о шести новых проектах рабочей программы на 2024 г., посвященных кибербезопасности, финансовым преступлениям, CBDC и «зеленым» финансам:

– проект «Hertha»: выявление моделей финансовых преступлений при сохранении конфиденциальности пользователей в платежной системе в реальном времени;

– проект «Symbiosis»: технологии искусственного интеллекта и больших данных для раскрытия информации об устойчивости цепочки поставок;

– проект «Gaia»: обеспечение анализа климатических рисков в МВФС;

– проект «Rialto»: улучшение мгновенных трансграничных платежей с использованием оптовых расчетов CBDC;

– проект «Raven»: использование искусственного интеллекта для оценки кибербезопасности и устойчивости МВФС;

– проект «Meridian FX»: совместный проект Евросистемы, BISIH и Bank of England по тестированию синхронизированных расчетов на валютном рынке.

Заключительные выводы

1. Препятствия в международных методах перевода платежей, такие как высокие комиссии, ограниченный доступ и длительные процессы, побудили BIS инициировать широкий спектр проектов с центральными банками суверенных стран в целях обеспечения мировой валютно-финансовой стабильности, тем самым поставив организацию во главе существующих МФЭО. В частности, BISIH совместно с центральными банками активно работают над различными пилотными проектами CBDC. Особый интерес к развитию CBDC присутствует в таких регионах, как Европа (ЕС, Великобритания) и Азия, несмотря на то, что другие центральные банки также, либо запустили, либо находятся в процессе запуска собственных исследований и пилотных проектов по CBDC.

«Доступ Банка России ко всем услугам, встречам и другим мероприятиям BIS был приостановлен 10 марта 2022 г.» [41], что стало крупным ответным шагом среди международных организаций в ответ на специальную военную операцию (февраль 2022 г.) России на Украине. «На приостановление членства Банка России в деятельности BIS также повлияли санкции западных стран, США и Евросоюза против России и ее центрального банка по аналогичной причине» [25]. В связи с этим, Банк России не был задействован в проектах BIS по CBDC, тем не менее, также, как и другие юрисдикции реализует исследования и пилотные проекты по цифровому рублю.

2. CBDC – это цифровая валюта, выпускаемая центральным банком, являясь его обязательством, номинированным в национальной валюте, как и в случае с физическими банкнотами и монетами. Двумя основными категориями CBDC являются розничная и оптовая торговля. Розничные CBDC предназначены для юридических и физических лиц для осуществления платежей в повседневных транзакциях, тогда как оптовые CBDC предназначены для финансовых учреждений и действуют аналогично резервам центрального банка.

3. Потенциальными преимуществами CBDC являются:

– технологическая эффективность (минимизирует риск, снижает (и/или устраняет) комиссию за транзакцию);

– финансовая доступность;

– предотвращение незаконной деятельности (сбор налогов, борьба с финансовой преступностью);

– безопасность платежных систем;

– банковская конкуренция;

– трансмиссия ДКП;

– финансовая безопасность;

– валютно-финансовая стабильность.

4. Несмотря на наличие потенциальных преимуществ, CBDC остаются спорной темой, и существуют серьёзные риски, связанные с их внедрением и проблемами в МВФС, перечислим некоторые из них:

– отказ от посредничества в банковской системе: учитывая возможность предоставлять цифровую валюту непосредственно своим гражданам, одна из проблем заключается в том, что вкладчики уйдут из банковской системы. Клиенты могут счесть безопасность, ликвидность, платежеспособность и публичность CBDC более привлекательными, ослабляя балансовое положение коммерческих банков, что может ускорить массовое изъятие банковских вкладов и, таким образом, ослабить позиции финансирования банков;

– конфиденциальность: данные отслеживания денежных путей могут привести к потере финансовой конфиденциальности, если реализация CBDC не будет иметь адекватной её защиты. Это может привести к ухудшению свободы выражения мнений и ассоциаций и, в итоге, к деградации социального развития;

– государственное социальное манипулирование: ограничение индивидуальной свободы, цифровая валюта является программируемой (центральный банк может выпускать деньги, срок действия которых истекает через определенный период времени, или деньги, которые можно применять только для оплаты определенных товаров, которые можно использовать для стимулирования поведения, которого добивается правительство).

5. Без комплексного подхода к цифровым валютам каждая национальная система CBDC должна будет создавать индивидуальные конфигурации сети и инфраструктуры для связи с другими системами CBDC. Связь между национальными системами в текущем периоде не может быть стандартизирована через общий интерфейс, и вместо этого будет представлять собой индивидуальную интеграцию между каждой парой систем. В свою очередь, национальным финансовым системам будет не только сложно поддерживать и обслуживать трансграничные платежи, но также противодействовать появляющимся новым рискам в мировой валютно-финансовой системе. В связи с этим, BIS намерен внести свой вклад в эту область посредством исследований прикладных технологий, проверки концепции POC [8] и прототипов с центральными банками по всему миру.

[1] В ECCU входят Ангилья, Антигуа и Барбуда, Доминика, Гренада, Монтсеррат, Сент-Китс и Невис, Сент-Люсия и Сент-Винсент и Гренадины.

[2] Монетарное таргетирование означает использование в качестве целевых показателей ДКП абсолютных значений тех или иных денежных агрегатов, либо их относительных приростов.

[3] Денежное (монетарное) таргетирование. Таргетирование денежного предложения означает установление центральным банком целевых ориентиров роста денежной массы в целом и денежных агрегатов в частности.

[4] Сеньораж – доход, получаемый от эмиссии денег и присваиваемый эмитентом на праве собственности.

[5] Дезинтермедиация – это устранение посредников в экономике из цепочки поставок.

[6] Технология распределенного реестра (Distributed Ledger Technology, или DLT) – это электронная система баз данных, распределенная между несколькими сетевыми узлами или устройствами.

[7] Децентрализованные финансовые сервисы, или децентрализованные финансы (англ. Decentralized Finance, DeFi) – общее название для аналогов традиционных финансовых инструментов, реализованных в децентрализованной архитектуре.

[8] Доказательство концепции (proof of concept, PoC) – это доказательство осуществимости бизнес-идеи, основанное на исследованиях и, как правило, мелкомасштабном тестировании или предварительном пилотировании. PoC обычно документируется в тематическом исследовании или документе технико-экономического обоснования, содержащем вывод относительно общей жизнеспособности бизнес-идеи.

Источники:

2. Болонина С.Е., Булеев В.А. Цифровые валюты центральных банков: зарубежный опыт и российская практика // Экономическая безопасность. – 2024. – № 3. – c. 559-576. – doi: 10.18334/ecsec.7.3.120721.

3. Караваева И.В., Лев М.Ю. Экономическая безопасность: технологический суверенитет в системе экономической безопасности в современной России // Экономическая безопасность. – 2023. – № 3. – c. 905-924. – doi: 10.18334/ecsec.6.3.118475.

4. Клевцов В.В. Аналитический обзор экспериментального трансграничного обмена wCBDC с использованием AMM // Экономика, предпринимательство и право. – 2023. – № 11. – c. 4559-4572. – doi: 10.18334/epp.13.11.119369.

5. Лаврушин О.И. Приоритеты развития кредита в современной экономике // Банковское дело. – 2020. – № 1. – c. 55-59.

6. Лаврушин О.И., Криничанский К.В., Рубцов Б.Б. и др. Финансовая система: цифровой вызов. / Монография. - М.: ООО «Издательство «КноРус», 2022. – 232 c.

7. Лев М.Ю., Лещенко Ю.Г. Анализ концепции безопасности Организации Объединенных Наций в процессе глобальной интеграции // Экономическая безопасность. – 2022. – № 1. – c. 11-44. – doi: 10.18334/ecsec.5.1.113726.

8. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Эволюция глобального управления экономическими процессами в контексте международных организаций с позиции национальной безопасности // Экономическая безопасность. – 2022. – № 4. – c. 1583-1614. – doi: 10.18334/ecsec.5.4.115231.

9. Лев М.Ю., Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Механизм безопасности интегрированной системы CBDC: перспективы трансграничных платежей // Экономика, предпринимательство и право. – 2023. – № 8. – c. 3157-3178. – doi: 10.18334/epp.13.8.118841.

10. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Оценка устойчивости коммерческого банка в аспекте экономической и финансовой безопасности // Экономическая безопасность. – 2023. – № 1. – c. 173-200. – doi: 10.18334/ecsec.6.1.117469.

11. Лев М.Ю., Болонин А.И., Ермоловская О.Ю., Лещенко Ю.Г. Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость // Экономическая безопасность. – 2024. – № 5. – c. 1207-1224. – doi: 10.18334/ecsec.7.5.121077.

12. Лев М.Ю., Казанцев С.В. Цены, инфляция и безопасность общества. / Монография. - Москва: ООО «Первое экономическое издательство», 2024. – 230 c.

13. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Кибербезопасная экосистема розничных цифровых валют центральных банков: проект «Sela» и его составляющие // Банковские услуги. – 2024. – № 2. – c. 2-10. – doi: 10.36992/2075-1915_2024_2_2.

14. Лещенко Ю.Г. Институциональные ориентиры группы 20 (G-20) в аспекте российской экономики и интересах российского предпринимательства // Российское предпринимательство. – 2017. – № 17. – c. 2417-2450. – doi: 10.18334/rp.18.17.38255.

15. Лещенко Ю.Г. Макроэкономическое воздействие соглашений «Базель III» на мировую банковскую систему // Российское предпринимательство. – 2018. – № 9. – c. 2345-2366. – doi: 10.18334/rp.19.9.39350.

16. Лещенко Ю.Г. Совет по финансовой стабильности: перспективы развития механизма глобального регулирования // Вопросы инновационной экономики. – 2018. – № 2. – c. 197-222. – doi: 10.18334/vinec.8.2.39151.

17. Лещенко Ю.Г. Сотрудничество Российской Федерации с Банком международных Расчетов в контексте экономической безопасности государства // Экономическая безопасность страны, регионов, организаций различных видов деятельности: Материалы Третьего Всероссийского форума в Тюмени по экономической безопасности, Тюмень, 20–21 апреля 2022 года / Отв. редактор Д.Л. Скипин. ТюмГУ-Press. Тюмень, 2022. – c. 92-97.

18. Лещенко Ю.Г., Медведева М.Б., Лев М.Ю. Управление финансовыми рисками в процессе изменения климата в контексте экономической безопасности // Экономическая безопасность. – 2023. – № 3. – c. 1013-1040. – doi: 10.18334/ecsec.6.3.118578.

19. Лещенко Ю.Г. Квантовая верификация финансовой системы в целях безопасности // Экономическая безопасность. – 2024. – № 3. – c. 535-558. – doi: 10.18334/ecsec.7.3.120696.

20. Медведева М.Б. Технологический суверенитет как фактор конкурентоспособности национальной экономики // Банковские услуги. – 2023. – № 9. – c. 31-38. – doi: 10.36992/2075-1915_2023_09_31.

21. Медведева М.Б., Лев М.Ю., Лещенко Ю.Г. Торгово-экономические санкции в отношении России и их совместимость с правом ВТО: сценарии обеспечения экономической безопасности государства // Экономическая безопасность. – 2023. – № 4. – c. 1561-1590. – doi: 10.18334/ecsec.6.4.119262.

22. Навой А.В. Перспективы финансовых взаимоотношений Российской Федерации и Международного валютного фонда на современном этапе // Национальные интересы: приоритеты и безопасность. – 2023. – № 3. – c. 562-577. – doi: 10.24891/ni.19.3.562.

23. Панова Г.С. Эволюция традиционных банков в новых реалиях финансовых экосистем // Банковские услуги. – 2021. – № 5. – c. 2-8. – doi: 10.36992/2075-1915_2021_5_2.

24. Панова Г.С. Адаптационный потенциал банков в глобальной экономике // Банковские услуги. – 2023. – № 9. – c. 2-13. – doi: 10.36992/2075-1915_2023_09_2.

25. Сикачев Н.К., Лещенко Ю.Г. Санкционная политика в отношении России на уровне международных организаций // Экономическая безопасность. – 2023. – № 2. – c. 775-792. – doi: 10.18334/ecsec.6.2.117828.

26. Сильвестров С.Н. Совет по финансовой стабильности как четвертая опора глобальной финансовой системы // Вестник Финансового университета. – 2014. – № 6. – c. 84-91.

27. Ausstellungsbroschüre. Exhibition guide. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/about/bis90guide.pdf (дата обращения: 08.01.2024).

28. Project Dunbar International settlements using multi-CBDCs. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp47.pdf (дата обращения: 13.06.2024).

29. Project Helvetia: a multi-phase investigation on the settlement of tokenised assets in central bank money. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/about/bisih/topics/cbdc/helvetia.htm (дата обращения: 13.06.2024).

30. Project Icebreaker – Breaking new paths in crossborder retail CBDC payments. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp61.pdf (дата обращения: 13.06.2024).

31. Project Jura: cross-border settlement using wholesale CBDC. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/about/bisih/topics/cbdc/jura.htm (дата обращения: 13.06.2024).

32. Project Mariana – Cross-border exchange of wholesale CBDCs using automated market-makers. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp75.pdf (дата обращения: 13.06.2024).

33. Project mBridge Update. Experimenting with a multi-CBDC platform for cross-border payments. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/innovation_hub/projects/mbridge_brochure_2311.pdf (дата обращения: 13.06.2024).

34. Project Polaris. Part 4: A high-level design guide for offline payments with CBDC. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp79.pdf (дата обращения: 13.06.2024).

35. Project Rosalind: building API prototypes for retail CBDC ecosystem innovation. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp69.htm (дата обращения: 13.06.2024).

36. Project Sela – An accessible and secure retail CBDC ecosystem. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp74.pdf (дата обращения: 13.06.2024).

37. Project Tourbillon – Exploring privacy, security and scalability for CBDCs. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp80.pdf (дата обращения: 13.06.2024).

38. Denis Beau: Central bank digital currency (CBDC) and crypto. Bis. [Электронный ресурс]. URL: https://www.bis.org/review/r240430a.htm (дата обращения: 06.06.2024).

39. Options for access to and interoperability of CBDCs for cross-border payments: Report to the G-20. Bis. [Электронный ресурс]. URL: https://www.bis.org/publ/othp52.pdf (дата обращения: 06.06.2024)).

40. Lessons learnt on CBDCs. Report submitted to the G-20 Finance Ministers and Central Bank Governors. Bis. [Электронный ресурс]. URL: https://www.bis.org/publ/othp73.pdf (дата обращения: 06.06.2024).

41. Russia suspended from the Bank for International Settlements. Cnn. [Электронный ресурс]. URL: https://edition.cnn.com/europe/live-news/ukraine-russia-putin-news03-10-22/h_936f0f8f96d9f6d16ff1729933bc620c (дата обращения: 20.06.2024).

42. SNB launches pilot project with central bank digital currency for financial institutions. Snb. [Электронный ресурс]. URL: https://www.snb.ch/en/publications/communication/press-releases/2023/pre_20231102 (дата обращения: 13.06.2024).

Страница обновлена: 16.07.2026 в 11:29:42

Download PDF | Downloads: 48

Parameters of interaction between the Bank for International Settlements and central banks in the context of ensuring global monetary and financial stability

Leshchenko Y.G.Journal paper

Economic security

Volume 7, Number 6 (June 2024)

Abstract:

The article examines the interaction of the Bank for International Settlements with the central banks of sovereign states in order to systematically analyze problems in the context of ensuring global monetary and financial stability.

The article actualizes the current problems of global monetary and financial stability underlying the development of financial technology and digital currencies of central banks. The dynamics of the number of countries participating in projects on digital currencies of central banks for the period 2019-2023 is analyzed. The immediate problems of the global monetary and financial system in the context of digital currencies of central banks are identified. An analytical review of the main joint projects of the Bank for International Settlements with central banks on digital currencies of central banks has been conducted.

Taking into account the organizational and strategic aspects of the Bank for International Settlements, it is concluded that the organization contributes to ensuring global monetary and financial stability through international cooperation with central banks, initiating research related to financial and monetary issues, providing important information and statistics in these areas.

Keywords: Bank for International Settlements, central bank, international cooperation, monetary and financial stability,monetary policy, financial digital technology, central bank digital currencies

JEL-classification: E 58, E 59, E 42, G 21

References:

Ausstellungsbroschüre. Exhibition guideBank for International Settlements. Retrieved January 08, 2024, from https://www.bis.org/about/bis90guide.pdf

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). Monitoring finansovyh innovatsiy v statistike tsentralnyh bankov [The monitoring of financial innovation in the central banks\' statistics]. Informatization in the Digital Economy. 4 (2). 119-138. (in Russian). doi: 10.18334/ide.4.2.118424.

Bolonina S.E., Buleev V.A. (2024). Tsifrovye valyuty tsentralnyh bankov: zarubezhnyy opyt i rossiyskaya praktika [Digital currencies of central banks: foreign experience and Russian practice]. Economic security. 7 (3). 559-576. (in Russian). doi: 10.18334/ecsec.7.3.120721.

Denis Beau: Central bank digital currency (CBDC) and cryptoBis. Retrieved June 06, 2024, from https://www.bis.org/review/r240430a.htm

Karavaeva I.V., Lev M.Yu. (2023). Ekonomicheskaya bezopasnost: tekhnologicheskiy suverenitet v sisteme ekonomicheskoy bezopasnosti v sovremennoy Rossii [Economic security: technological sovereignty in the economic security system in modern Russia]. Economic security. 6 (3). 905-924. (in Russian). doi: 10.18334/ecsec.6.3.118475.

Klevtsov V.V. (2023). Analiticheskiy obzor eksperimentalnogo transgranichnogo obmena wCBDC s ispolzovaniem AMM [Analytical review of experimental cross-border wCBDC exchange using AMM]. Journal of Economics, Entrepreneurship and Law. 13 (11). 4559-4572. (in Russian). doi: 10.18334/epp.13.11.119369.

Lavrushin O.I. (2020). Prioritety razvitiya kredita v sovremennoy ekonomike [Priorities of credit development in the modern economy]. Banking (bankovskoye delo). (1). 55-59. (in Russian).

Lavrushin O.I., Krinichanskiy K.V., Rubtsov B.B. i dr. (2022). Finansovaya sistema: tsifrovoy vyzov [The financial system: a digital challenge] Moscow: OOO «Izdatelstvo «KnoRus». (in Russian).

Leschenko Yu.G. (2017). Institutsionalnye orientiry gruppy 20 (G-20) v aspekte rossiyskoy ekonomiki i interesakh rossiyskogo predprinimatelstva [Institutional guidelines for the Group 20 (G-20) in the aspect of the Russian economy and the interests of Russian entrepreneurship]. Russian Journal of Entrepreneurship. 18 (17). 2417-2450. (in Russian). doi: 10.18334/rp.18.17.38255.

Leschenko Yu.G. (2018). Makroekonomicheskoe vozdeystvie soglasheniy «Bazel III» na mirovuyu bankovskuyu sistemu [Macroeconomic impact of the agreement «Basel III» on the world banking system]. Russian Journal of Entrepreneurship. 19 (9). 2345-2366. (in Russian). doi: 10.18334/rp.19.9.39350.

Leschenko Yu.G. (2018). Sovet po finansovoy stabilnosti: perspektivy razvitiya mekhanizma globalnogo regulirovaniya [Financial Stability Board: prospects for the development of a global regulation mechanism]. Russian Journal of Innovation Economics. 8 (2). 197-222. (in Russian). doi: 10.18334/vinec.8.2.39151.

Leschenko Yu.G. (2022). Sotrudnichestvo Rossiyskoy Federatsii s Bankom mezhdunarodnyh Raschetov v kontekste ekonomicheskoy bezopasnosti gosudarstva [Cooperation of the Russian Federation with the Bank for international settlements in the context of the economic security of the state] Economic security of the country, regions, organizations of various types of activity. 92-97. (in Russian).

Leschenko Yu.G. (2024). Kvantovaya verifikatsiya finansovoy sistemy v tselyakh bezopasnosti [Quantum verification of the financial system for security purposes]. Economic security. 7 (3). 535-558. (in Russian). doi: 10.18334/ecsec.7.3.120696.

Leschenko Yu.G., Medvedeva M.B., Lev M.Yu. (2023). Upravlenie finansovymi riskami v protsesse izmeneniya klimata v kontekste ekonomicheskoy bezopasnosti [Financial risk management during climate change in the context of economic security]. Economic security. 6 (3). 1013-1040. (in Russian). doi: 10.18334/ecsec.6.3.118578.

Lessons learnt on CBDCs. Report submitted to the G-20 Finance Ministers and Central Bank GovernorsBis. Retrieved June 06, 2024, from https://www.bis.org/publ/othp73.pdf

Lev M.Yu., Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). Mekhanizm bezopasnosti integrirovannoy sistemy CBDC: perspektivy transgranichnyh platezhey [The security mechanism of the integrated CBDC system: prospects for cross-border payments]. Journal of Economics, Entrepreneurship and Law. 13 (8). 3157-3178. (in Russian). doi: 10.18334/epp.13.8.118841.

Lev M.Yu., Bolonin A.I., Ermolovskaya O.Yu., Leschenko Yu.G. (2024). Institutsionalno-tekhnologicheskie aspekty CBDC: konfidentsialnost, bezopasnost, masshtabiruemost [Institutional and technological aspects of CBDC: confidentiality, security and scalability]. Economic security. 7 (5). 1207-1224. (in Russian). doi: 10.18334/ecsec.7.5.121077.

Lev M.Yu., Kazantsev S.V. (2024). Tseny, inflyatsiya i bezopasnost obshchestva [Prices, inflation and public safety] Moscow: OOO «Pervoe ekonomicheskoe izdatelstvo». (in Russian).

Lev M.Yu., Leschenko Yu.G. (2022). Analiz kontseptsii bezopasnosti Organizatsii Obedinennyh Natsiy v protsesse globalnoy integratsii [Analysis of the United Nations security concept amidst global integration]. Economic security. 5 (1). 11-44. (in Russian). doi: 10.18334/ecsec.5.1.113726.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2022). Evolyutsiya globalnogo upravleniya ekonomicheskimi protsessami v kontekste mezhdunarodnyh organizatsiy s pozitsii natsionalnoy bezopasnosti [The evolution of global economic governance in the context of international organisations from a national security perspective]. Economic security. 5 (4). 1583-1614. (in Russian). doi: 10.18334/ecsec.5.4.115231.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2023). Otsenka ustoychivosti kommercheskogo banka v aspekte ekonomicheskoy i finansovoy bezopasnosti [Assessing the sustainability of a commercial bank in terms of economic and financial security]. Economic security. 6 (1). 173-200. (in Russian). doi: 10.18334/ecsec.6.1.117469.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2024). Kiberbezopasnaya ekosistema roznichnyh tsifrovyh valyut tsentralnyh bankov: proekt «Sela» i ego sostavlyayushchie [Cybersecure ecosystem of retail digital currencies of central banks: the «sela» project and its components]. Banking services. (2). 2-10. (in Russian). doi: 10.36992/2075-1915_2024_2_2.

Medvedeva M.B. (2023). Tekhnologicheskiy suverenitet kak faktor konkurentosposobnosti natsionalnoy ekonomiki [Technological sovereignty as a competitiveness factor of the national economy]. Banking services. (9). 31-38. (in Russian). doi: 10.36992/2075-1915_2023_09_31.

Medvedeva M.B., Lev M.Yu., Leschenko Yu.G. (2023). Torgovo-ekonomicheskie sanktsii v otnoshenii Rossii i ikh sovmestimost s pravom VTO: stsenarii obespecheniya ekonomicheskoy bezopasnosti gosudarstva [Trade and economic sanctions against Russia and their compatibility with WTO law: scenarios for ensuring the economic security of the state]. Economic security. 6 (4). 1561-1590. (in Russian). doi: 10.18334/ecsec.6.4.119262.

Navoy A.V. (2023). Perspektivy finansovyh vzaimootnosheniy Rossiyskoy Federatsii i Mezhdunarodnogo valyutnogo fonda na sovremennom etape [The Russian Federation and the International monetary fund: prospects for financial relations at the present stage]. National interests: priorities and security. 19 (3). 562-577. (in Russian). doi: 10.24891/ni.19.3.562.

Options for access to and interoperability of CBDCs for cross-border payments: Report to the G-20Bis. Retrieved June 06, 2024), from https://www.bis.org/publ/othp52.pdf

Panova G.S. (2021). Evolyutsiya traditsionnyh bankov v novyh realiyakh finansovyh ekosistem [The evolution of traditional banks in the new realities of financial ecosystems]. Banking services. (5). 2-8. (in Russian). doi: 10.36992/2075-1915_2021_5_2.

Panova G.S. (2023). Adaptatsionnyy potentsial bankov v globalnoy ekonomike [Adaptive potential of banks in the global economy]. Banking services. (9). 2-13. (in Russian). doi: 10.36992/2075-1915_2023_09_2.

Project Dunbar International settlements using multi-CBDCsBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp47.pdf

Project Helvetia: a multi-phase investigation on the settlement of tokenised assets in central bank moneyBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/about/bisih/topics/cbdc/helvetia.htm

Project Icebreaker – Breaking new paths in crossborder retail CBDC paymentsBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp61.pdf

Project Jura: cross-border settlement using wholesale CBDCBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/about/bisih/topics/cbdc/jura.htm

Project Mariana – Cross-border exchange of wholesale CBDCs using automated market-makersBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp75.pdf

Project Polaris. Part 4: A high-level design guide for offline payments with CBDCBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp79.pdf

Project Rosalind: building API prototypes for retail CBDC ecosystem innovationBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp69.htm

Project Sela – An accessible and secure retail CBDC ecosystemBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp74.pdf

Project Tourbillon – Exploring privacy, security and scalability for CBDCsBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/publ/othp80.pdf

Project mBridge Update. Experimenting with a multi-CBDC platform for cross-border paymentsBank for International Settlements. Retrieved June 13, 2024, from https://www.bis.org/innovation_hub/projects/mbridge_brochure_2311.pdf

Russia suspended from the Bank for International SettlementsCnn. Retrieved June 20, 2024, from https://edition.cnn.com/europe/live-news/ukraine-russia-putin-news03-10-22/h_936f0f8f96d9f6d16ff1729933bc620c

SNB launches pilot project with central bank digital currency for financial institutionsSnb. Retrieved June 13, 2024, from https://www.snb.ch/en/publications/communication/press-releases/2023/pre_20231102

Sikachev N.K., Leschenko Yu.G. (2023). Sanktsionnaya politika v otnoshenii Rossii na urovne mezhdunarodnyh organizatsiy [Sanctions policy against Russia at the level of international organisations]. Economic security. 6 (2). 775-792. (in Russian). doi: 10.18334/ecsec.6.2.117828.

Silvestrov S.N. (2014). Sovet po finansovoy stabilnosti kak chetvertaya opora globalnoy finansovoy sistemy [The financial stability board as the four pier of the global financial system]. Bulletin of the Financial University. (6). 84-91. (in Russian).