Концепция искусственного интеллекта в деятельности центральных банков: институциональные возможности

Лев М.Ю.1, Болонин А.И.2, Туруев И.Б.2, Лещенко Ю.Г.3,4

1 Институт экономики Российской Академии Наук, ,

2 Финансовый университет при Правительстве Российской Федерации, ,

3 Российская Академия Естественных Наук, ,

4 ООО «Первое экономическое издательство», международный научно-практический журнал Экономическая безопасность, ,

Скачать PDF | Загрузок: 94

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 4 (Апрель 2024)

Аннотация:

Актуальность исследования содержится в том, чтоискусственный интеллект способствует широкому спектру возможностей для поддержки мандатов центральных банков, но также создаёт и проблемы, некоторые из которых могут быть общими, а отдельные из них специфичными для конкретного центрального банка.

В работе представлен краткий обзор концепций ИИ, и выявлены его тренды развития. Сформирована дорожная карта трендов развитияИИ, на основе которой обоснованы институциональные возможности применения ИИ центральными банками. Определены ключевые барьеры, сдерживающие полноценное внедрение ИИ на российском финансовом рынке, и предложены меры по их преодолению. Проанализированы текущие подходы к регулированию ИИ на национальном (российском) и международном уровнях.

Сделан вывод, что, несмотря на интенсивное развитие ИИ, существует устойчивая зависимость между сложностью задач и IT-решениями на базе ИИ, которые могут применяться для их выполнения.

Результаты исследования могут быть применены Банком России в рамках реализации его функций, а также коммерческими банками в целях повышения эффективности их деятельности в условиях интенсивного развития финансовых технологий на базе ИИ

Ключевые слова: искусственный интеллект, машинное обучение, центральные банки, институциональные возможности, финансовая система, платёжные системы, финансовый рынок, финансовая стабильность, безопасность

JEL-классификация: L52, O25, O38, O43

Введение. На уровне центрального банка искусственный интеллект (ИИ) используется для повышения эффективности и стабильности функционирования национальной финансовой системы. При этом, центральные банки сталкиваются с двумя наборами целей, которые на первый взгляд кажутся противоречащими друг другу. С одной стороны, центральным банкам, в процессе обеспечения стабильности и безопасности необходимо достичь скорости и гибкости, присущих финансовым технологиям. С другой стороны, они должны продолжать управлять стандартами безопасности и нормативными требованиями в отношение подотчётных организаций/компаний.

Несмотря на то, что ежегодно тратятся огромные суммы на технологические инициативы, лишь немногим центральным банкам удалось масштабировать технологии ИИ во всей национальной (финансово-банковской) системе. Среди препятствий, сдерживающих усилия как центральных, так и коммерческих банков, наиболее распространенным является отсутствие четкой концепции ИИ. Дополнительными проблемами для многих коммерческих банков выступают: слабая базовая технология и база данных, а также, устаревшая операционная модель и кадровая стратегия [14].

Созданные для обеспечения финансовой стабильности, технологические системы коммерческих банков зарекомендовали себя положительно, особенно в поддержке традиционных платежей и кредитных операций. Однако коммерческим банкам следует устранить ряд недостатков, характерных устаревшим системам, прежде чем они смогут полноценно внедрять технологии ИИ. Устаревшим системам часто не хватает мощности и гибкости для поддержки изменяющихся вычислительных требований, обработки данных и анализа в реальном времени, необходимых приложениям ИИ с замкнутым контуром. Базовые системы также сложно изменить, а их обслуживание требует значительных ресурсов. Кроме того, резервы данных многих банков фрагментированы по нескольким разрозненным хранилищам (отдельным бизнес- и технологическим группам), а аналитические усилия сосредоточены на отдельных сценариях использования. Из этого следует, что без централизованной магистрали данных, практически невозможно проанализировать соответствующие данные, и сформулировать адекватную рекомендацию или предложение в нужный момент.

Следовательно, для того, чтобы преодолеть проблемы, ограничивающие внедрение технологий ИИ в масштабах ответственности центральных банков, им необходимо применять целостный подход, и инвестировать в преобразование институциональных возможностей на следующих уровнях [6; 18; 24]:

– сбор информации и статистическая обработка;

– макроэкономический и финансовый анализ для поддержки денежно-кредитной политики (ДКП);

– надзор за платежными системами;

– надзор за финансовой стабильностью и безопасностью.

Цель исследования: изучить концепцию ИИ в деятельности центральных банков через призму институциональных возможностей.

Задачи исследования:

– провести краткий обзор концепций ИИ, и выявить его тренды развития;

– обосновать варианты использования ИИ центральными банками;

– проанализировать текущие подходы к регулированию ИИ.

Научной гипотезой исследования является предположение о том, что трансформация деятельности центральных банков на основе формирования концепции, а также внедрения и реализации технологий ИИ в национальные системы позволяет обеспечить их необходимый уровень финансовой стабильности и безопасности.

Научная новизна результатов исследования содержится в улучшении институционального обеспечения деятельности центральных банков в процессе использования ИИ.

Практическая значимость. Результаты исследования могут быть применены Банком России в рамках реализации его функций, а также коммерческими банками в целях повышения эффективности их деятельности в условиях интенсивного развития финансовых технологий на базе ИИ.

Концепция ИИ и тренды его развития. «ИИ – это комплекс технологических решений, позволяющий имитировать когнитивные функции человека, и при выполнении конкретных задач получать результаты, сопоставимые с его интеллектуальной деятельностью» [4]. Комплекс технологических решений включает в себя – программное обеспечение, информационно-коммуникационную инфраструктуру, процессы и сервисы по обработке данных и поиску решений [1].

«ИИ – это системы и сервисы, в основе которых лежат модели машинного обучения (МО); в свою очередь, МО – системы, которые самостоятельно формулируют правила принятия решений в процессе обучения на данных, заданных человеком архитектуры такой системы» [25]. Центральные банки одними из первых внедрили методы МО для статистики, макро-анализа, надзора за платежными системами и добились значительных успехов [5].

В настоящее время в академической литературе представлено достаточное количество определений ИИ, поскольку активное внедрение продуктов и сервисов на его основе в различных отраслях меняет смысловое наполнение термина, что в сою очередь осложняет концептуализацию исчерпывающего определения, которое охватывает все подходы к реализации ИИ. Более того, ИИ – это широкая область знаний, основанная на исследовании разных наук (компьютерных, экономики, нейробиологии, лингвистики, психологии и др.), каждая из которых имеет свой понятийно-категориальный аппарат, предметную область исследований и методологическую основу.

Ряд экспертов выделяют три основных типа ИИ [34; 37]:

– традиционный ИИ, имитирующий умственную деятельность и способный делать прогнозы и выводы на основе анализа. В финансово-банковской отрасли используется для кредитного скоринга, борьбы с мошенничеством, управления рисками и других задач;

– адаптивный ИИ, в рамках которого модель может обучаться и динамически адаптироваться к изменениям в окружающей среде за счет сбора обратной связи в режиме реального времени;

– генеративный ИИ способен создавать новый контент (текст, изображение, аудио и видео) в ответ на запросы пользователей, что существенно превосходит – традиционный и соответственно адаптивный ИИ.

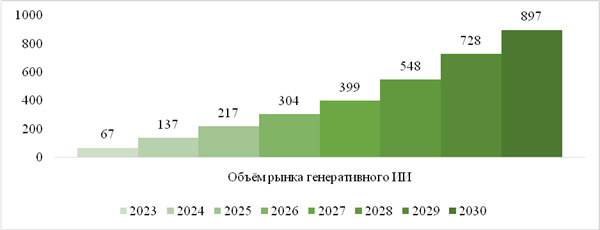

Согласно исследованию Bloomberg, объём мирового рынка генеративного ИИ на 2030 г. оценивается в 897 млрд. долл. США (рис. 1).

Рисунок 1. Объём мирового рынка генеративного ИИ, млрд. долл. США

(текущие данные и прогноз)

Источник: [28].

Как видно из рисунка 1, объём рынка генеративного ИИ за 2023-2024 год увеличился на 70 млрд. долл. США. Прогнозные значения на период 2025-2030 гг. демонстрируют положительную тенденцию с ежегодным ростом.

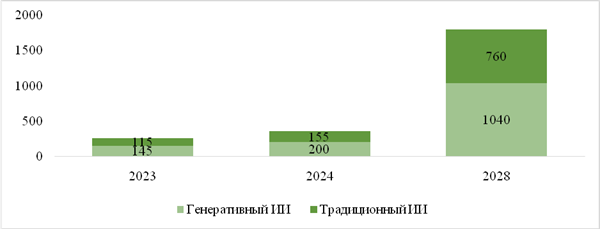

Благодаря интенсивному развитию производительности – модели генеративного ИИ имеют широкий потенциал применения в различных сферах. По оценкам международных экспертов, потенциал влияния ИИ на мировую экономику и мировые финансы составляет [28]:

– генеративного ИИ – около 1040 млрд. долл. США;

– традиционный ИИ – около 760 млрд. долл. США (рис. 2).

Рисунок 2. Потенциал мирового рынка решений на базе ИИ, млрд. долл. США

(сравнительный анализ)

Источник: [28].

Как видно из рисунка 2, значения генеративного ИИ существенно превосходят значения традиционного ИИ:

– 2023 г. на 30 млрд. долл. США

– 2024 г. на 45 млрд. долл. США

– 2028 г. на 280 млрд. долл. США (прогноз потенциала).

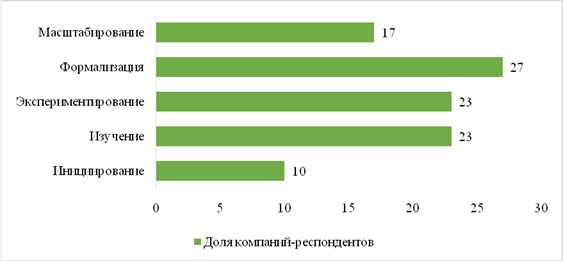

Согласно данным опроса, проведенного «Яков и Партнёры» [25], 17% российских компаний определили – развитие и масштабирование ИИ одной из ключевых стратегических целей компании, в то время как 27% находятся в процессе внедрения решений на основе ИИ в различные функции. По 23% изучают и экспериментируют, и всего 10% компаний только начинают задумываться об использовании ИИ (рис. 3).

Рисунок 3. Стадии внедрения ИИ в России, на последний квартал 2023 г. в %

Источник: [25].

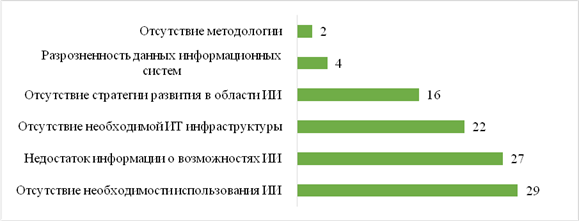

На российском финансовом рынке ИИ пока еще не получил широкого распространения. В текущий период ИИ в большей степени используется для повышения операционной эффективности бизнес-процессов, в меньшей мере – для решения задач аналитического характера [13]. Основные барьеры, сдерживающие использование ИИ представлены на рисунке 4.

Рисунок 4. Основные барьеры, сдерживающие использование ИИ в России,

на последний квартал 2023 г. в %

Источник: [25].

Как видно из рисунка 4, основными барьерами, сдерживающие использование ИИ в России являются:

– отсутствие необходимости использования ИИ – 29%;

– недостаток информации о возможностях ИИ – 27%;

– отсутствие необходимой ИТ инфраструктуры – 22%;

– отсутствие стратегии развития в области ИИ – 16%;

– разрозненность данных информационных систем – 4%;

– отсутствие методологии – 2%.

В связи с чем, авторами предлагаются следующие рекомендации по преодолению, перечисленных барьеров:

– для эффективного функционирования ИИ необходимо иметь доступ к большому массиву данных. Решением этой проблемы может стать использование консолидированных хранилищ данных, обеспечивающих единство источников финансово-управленческой информации и единое информационное пространство;

– сведения о преимуществах и возможностях использования ИИ можно получить с помощью: посещения конференций, форумов и мероприятий, посвященных ИИ, поиска информации на сайтах крупнейших национальных вендоров и поставщиков IT-технологий на базе ИИ, поиска информации в онлайн-ресурсах, таких как блоги, каналы, сообщества, посвященные ИИ;

– финансовым и другим организациям необходимо наращивать технологические возможности для качественного обучения и использования алгоритмов ИИ, консолидировать большой объем данных, уделяя внимание вопросам их безопасности;

– следует учитывать, что в финансово-экономической функции не все бизнес-процессы возможно алгоритмизировать и автоматизировать с помощью ИИ.

Важным фактором в преодолении барьеров, сдерживающих использование ИИ не только в России, но и на глобальном уровне выступает четкое представление о трендах развития ИИ. Для того, чтобы сформировать представление о трендах развития ИИ, систематизируем его ключевые направления в дорожной карте (табл. 1), и актуализируем их институциональные возможности.

Таблица 1. Дорожная карта – тренды развития ИИ

|

Ключевые

направления

развития ИИ

|

Тренды

развития ИИ

|

Уровень

| |

|

Национальный

(Россия)

|

Международный

| ||

|

Стратегии

|

Демократизация технологий ИИ

(Democratization of AI solutions) |

+

|

+

|

|

Конвергенция

IoT и ИИ

(Convergence of IoT and AI)

|

–

|

+

| |

|

Развитие креативности у ИИ (Development of creativity

in AI)

|

+

|

+

| |

|

Кибербезопасность и ИИ (Cybersecurity and AI)

|

+

|

+

| |

|

Импортозамещение технологий ИИ

(Import substitution of AI solutions) |

+

|

–

| |

|

Типы

ИИ

|

Объяснимый ИИ

(Explainable AI)

|

+

|

+

|

|

Этичный ИИ (Ethical AI)

|

+

|

+

| |

|

Надежный ИИ (Trustworthy AI)

|

+

|

+

| |

|

Адаптивный ИИ (Adaptive AI)

|

+

|

+

| |

|

Разговорный ИИ

(Conversational AI)

|

+

|

+

| |

|

Генеративный

ИИ (Generative AI)

|

+

|

+

| |

|

Композитный

ИИ (Composite AI)

|

+

|

+

| |

|

Периферийный

ИИ (Edge AI)

|

–

|

+

| |

|

Технологии

|

Автоматическое

машинное обучение (Auto ML)

|

+

|

+

|

|

Инструменты

Low-Code/ No-Code разработки приложений ИИ

|

+

|

+

| |

|

Расширенная

операционализация (Extended Operations, XOps)

|

+

|

+

| |

|

Интеллектуальная

автоматизация процессов

(Intelligent Process Automation) |

+

|

+

| |

|

Генерация

синтетических данных для ИИ

(Synthetic Data Generation) |

+

|

+

| |

|

Трансформеры

(Transformers)

|

+

|

+

| |

|

Методы

|

Федеративное

обучение (Federated Learning)

|

–

|

+

|

|

Трансферное

обучение (Transfer Learning)

|

–

|

+

| |

|

Мультимодальное

обучение (Multimodal Learning)

|

+

|

+

| |

|

Обучение

с подкреплением на основе человеческих предпочтений (Reinforcement Learning

from Human Feedback)

|

+

|

+

| |

|

Машинное

обучение для малых устройств (TinyML)

|

–

|

+

| |

|

Модели

|

Базисные модели

(Foundation Models)

|

+

|

+

|

|

Большие

языковые модели (Large Language Models)

|

+

|

+

| |

|

Диффузионные

модели (Diffusion Models)

|

+

|

+

| |

Как видно из таблицы 1, на российском финансовом рынке отсутствуют:

– стратегия конвергенции IoT [1] и ИИ;

– периферийный тип ИИ;

– методы федеративного и трансферного обучения, а также МО для малых устройств.

Рассмотрим подробнее направления трендов развития ИИ, отражённых в дорожной карте.

Стратегии.

Демократизация технологий ИИ (Democratization of AI solutions). Процесс удешевления, распространения и доступности ИИ-решений для широкого круга пользователей и организаций.

Конвергенция IoT и ИИ (Convergence of IoT and AI). Слияние двух передовых технологий, синтез которых позволяет получить преимущества смарт-устройств, способных собирать и обмениваться данными, с возможностями ИИ анализировать и использовать эти данные для автоматизации и принятия решений.

Развитие креативности у ИИ (Development of creativity in AI). Развитие возможностей ИИ в части генерации новых и оригинальных идей, решений или произведений, при этом, имитируя и дополняя способности человека.

Кибербезопасность и ИИ (Cybersecurity and AI). Тренд, связанный с расширением угроз для компьютерных систем и сетей, возникающих в контексте использования ИИ [15].

Импортозамещение технологий ИИ (Import substitution of AI solutions). Тренд на замещение программного обеспечения (ПО) и оборудования зарубежных вендоров на отечественные решения или на разработки «дружественных» стран [11].

Типы ИИ.

Объяснимый ИИ (Explainable AI). Методы и алгоритмы, которые позволяют объяснить полученные от модели МО результаты живым экспертам.

Этичный ИИ (Ethical AI). Концепция систем и алгоритмов ИИ, которые руководствуются набором принципов и норм, отвечающих этическим стандартам и ценностям.

Надежный ИИ (Trustworthy AI). Концепция разработки и использования ИИ, которая призвана обеспечить безопасность, надежность, этичность и ответственность в его функционировании.

Адаптивный ИИ (Adaptive AI). Методы и алгоритмы, которые обеспечивают способность модели обучаться и адаптироваться к новым ситуациям и изменениям в окружающей среде за счет обратной связи в реальном времени.

Разговорный ИИ (Conversational AI). Методы, технологии и решения, использующие возможности NLP [2] для воспроизведения межчеловеческого общения. Яркими примерами являются виртуальные цифровые помощники и чат-боты.

Генеративный ИИ (Generative AI). ИИ, способный генерировать новый контент, такой как текст, изображения, музыка, звук, код, симуляции, 3D-объекты, видео, а также другие виды контента [16].

Композитный ИИ (Composite AI). Комбинированное применение различных методов ИИ для повышения эффективности обучения моделей с целью расширения уровня представления знаний и, в конечном итоге, для более эффективного решения широкого круга бизнес-задач.

Периферийный ИИ (Edge AI). Развертывание приложений ИИ на различных периферийных устройствах: смартфонах, умных видеокамерах, датчиках и сенсорах интернета вещей, дронах и других умных устройствах.

Технологии.

Автоматическое машинное обучение (Auto ML). Методология, позволяющая сделать МО доступным для непрофильных специалистов в этой области.

Инструменты Low-Code [3]/No-Code [4] разработки приложений ИИ. Тренд на инструменты разработки приложений ИИ с минимумом кода (Low-Code) или без необходимости написания кода (No-Code).

Расширенная операционализация (Extended Operations, XOps). Набор практик и методологий, разработанных для эффективного управления жизненным циклом разработки и эксплуатации программного обеспечения, объединяющих принципы и подходы DevOps [5], MLOps [6], AIOps [7] и др.

Интеллектуальная автоматизация процессов (Intelligent Process Automation). Синтез роботизации классических RPA [8], DPA [9] и методов ИИ, таких как МО.

Генерация синтетических данных для ИИ (Synthetic Data Generation). Процесс создания искусственных данных, которые имитируют данные реального мира.

Трансформеры (Transformers). Архитектура нейронных сетей, которая работает на механизме внутреннего внимания (Self-Attention Mechanism), что позволяет ей параллельно обрабатывать большие последовательности входных данных.

Методы.

Федеративное обучение (Federated Learning). Метод, позволяющий обучать модели на данных, хранящихся на разных устройствах, не передавая их кому-либо. Таким образом сохраняется конфиденциальность и безопасность данных.

Трансферное обучение (Transfer Learning). Метод, который фокусируется на хранении знаний, полученных при решении одной задачи, и применении их к другой связанной задаче.

Мультимодальное обучение (Multimodal Learning). Тип МО, объединяющий информацию из нескольких модальностей, таких как текст, изображение, аудио, видео и других модальностей.

Обучение с подкреплением на основе человеческих предпочтений (Reinforcement Learning from Human Feedback). Разновидность обучения с подкреплением, при котором обучаемая система или агент получает обратную связь, в том числе от пользователей в формате отзывов, рейтингов или оценок своих действий, что помогает модели учиться быстрее и точнее.

Машинное обучение для малых устройств (TinyML). Метод, который концентрируется на разработке минимальных по расходу ресурсов моделей МО на устройствах с ограниченными вычислительными мощностями (микроконтроллеры, микропроцессоры и др.).

Модели.

Базисные модели (Foundation Models). Модель, обученная на широких данных, таких как тексты, изображения, аудио и т.д., которую можно адаптировать для различных последующих задач.

Большие языковые модели (Large Language Models). Модель глубокого обучения с большим количеством параметров, способная генерировать контент по запросу пользователя.

Диффузионные модели (Diffusion Models). Семейство вероятностных генеративных моделей, которые превращают «шум» в репрезентативную выборку данных.

Рассмотрев направления трендов развития ИИ, можно сделать вывод, что различные понятия категорий ИИ отражают грани одного и того же явления. Так, многие исследования демонстрируют, что участники финансового рынка, говоря об аналогичном тренде, описывают его различные качественные характеристики [7; 9; 23]. Некоторые тренды различных категорий имеют между собой определенную связанность и дополняемость. Например, тренд «Инструменты Low-Code/No-Code разработки приложений ИИ» способствуют росту тренда «Демократизация технологий ИИ», или технология «Мультимодальное обучение», в том числе, содержит в себе «Большие языковые модели», которые, в свою очередь, способствуют развитию «Разговорного ИИ».

Использование ИИ в деятельности центральных банков. ИИ имеет различные варианты использования в деятельности центральных банков, потенциальными из них являются:

– макроэкономический и финансовый анализ для поддержки ДКП;

– контроль и надзор за платежными системами;

– управление финансовой стабильностью и безопасностью.

Обоснуем перечисленные варианты подробнее.

Макроэкономический и финансовый анализ для поддержки ДКП. Центральные банки в значительной степени полагаются на макроэкономический и финансовый анализ для поддержки ДКП. В нестабильной экономической среде – непосредственной проблемой является эффективное извлечение информации из широкого спектра традиционных и нетрадиционных источников данных. ИИ и МО предлагают ценные инструменты в этой области.

Например, нейронные сети могут разделить инфляцию товаров и услуг на различные компоненты, показывая, насколько инфляция была вызвана предыдущим ростом цен, инфляционными ожиданиями или региональными/международными тенденциями. Преимуществом нейронных сетей является способность отражать сложные нелинейности данных, что может помочь разработчикам моделей лучше отслеживать эти нелинейности. Ценовые аналитические модели могут обрабатывать больше входных переменных, чем традиционные эконометрические модели, что позволит центральным банкам использовать более детализированные наборы данных вместо агрегированных данных.

Следующими вариантами использования могут послужить – оценка инфляционных ожиданий в реальном времени и обобщение экономических условий с течением времени [12]. Например, одна ветвь древовидной модели [10] (модель используется в технологиях ИИ и МО) может идентифицировать определённое количество сообщений в социальных сетях, связанных с ценами, а затем передать информацию в другую ветвь модели, которая классифицирует каждое сообщение, как отражающее инфляцию, дефляцию или другие ожидания. Разница в ежедневном количестве постов в социальных сетях о более высокой и более низкой инфляции измеряет инфляционные ожидания. Аналогичным образом, сообщения в социальных сетях можно использовать для отслеживания доверия к ДКП центрального банка со стороны общественности.

Другим примером является использование больших языковых моделей (LLM [11]) с открытым исходным кодом, адаптированных к финансовым новостям, для обобщения информации об экономических условиях за длительный период времени. Модели LLM могут обрабатывать, например, отрывочные тексты из интервью с экономистами и экспертами рынка, чтобы получить временной ряд их значений – положительных или отрицательных настроений. Индекс настроений затем можно использовать для прогнозирования ВВП или рецессий.

Как показал проект языковых моделей, разработанный в Банке Международных расчётов (BIS), адаптация LLM к терминологии центральных банков является позитивной тенденцией [20; 30]. В проекте было использовано тысячи речей и исследовательских работ центральных банков, собранных BIS для адаптации применимых программ LLM с открытым исходным кодом. Этот проект продемонстрировал высокий уровень интерпретации – терминологии и идиом центральных банков с 50-60% до 90%, что позволит в перспективе повысить эффективность такого процесса, как прогнозирование реакции рынка на заявления о ДКП.

Контроль и надзор за платежными системами. Стабильно функционирующие национальные платежные системы имеют основополагающее значение для безопасности финансовой системы в целом, однако огромный объем данных о транзакциях, с неравномерным распределением создает проблемы с отличием аномальных транзакций от обычных. Рациональное обнаружение аномальных платежей играет важную роль в своевременном решении таких проблем, как потенциальные банкротства банков, кибератаки и финансовые преступления. Например, отмывание денег подрывает целостность, стабильность и безопасность финансовой системы не только на национальном, но и на глобальном уровнях.

Подход к контролю и надзору за платежными системами на основе ИИ предполагает использование методов МО для автоматического выявления транзакций, заслуживающих более тщательного анализа. Например, модели авто-кодирования, в которых входной и выходной уровни просматривают одни и те же данные, отличают обычные платежи от аномальных, и могут обнаружить нелинейную динамику, такую как массовое изъятие средств из банков. В ходе тестирования эти модели выявили закономерности снятия значительных объемов банковских депозитов в течение нескольких дней. Авто-кодировщики также идентифицировали ряд реальных аномалий в платежных системах, включая сбои в работе системно-значимых банков.

Управление финансовой стабильностью и безопасностью. Надзорные органы анализируют широкий спектр источников данных для эффективного управления и надзора за финансовыми учреждениями. К таким источникам относятся текстовые документы, внутренние банковские документы и оценки надзорных органов. Анализ огромного количества информации занимает много времени, а с постоянно растущим объемом данных это становится почти непреодолимым. Кроме того, анализ, связанный с климатическими и кибер-рисками, стал приоритетом надзора, но ему недостаточно комплексной инфраструктуры данных, которая существует для традиционных рисков. «Одна из тенденций, которой следуют многие центральные банки, – это консолидация огромных объемов информации в одном месте и помощь в надзорном анализе неструктурированных данных» [22].

Например, модели, настроенные на надзорный контент, вместе с методами NLP, могут классифицировать публичные и надзорные документы, проводить анализ настроений и выявлять актуальные темы. Данная модель реализована на платформе Европейского Центрального Банка (ECB) Athena [12]. Модели обучения на большом объеме текста в сочетании с определяемым экспертами словарем, соответствующих слов и предложений способствуют автоматизированному обнаружению отрывков, содержащих информацию о различных рисках. Такие модели, как – LEX [13] Федеральной резервной системы США, облегчают надзорным органам доступ к соответствующей информации, разбросанной по миллионам документов, сокращая время, затрачиваемое на проверку представленных документов [19]. Модели классификации, использующие древовидные методы или нейронные сети, также оказывают положительное содействие в выявлении отдельных заемщиков, для которых кредиторы недооценивают потенциальные кредитные риски. Нейронные сети, включающие первые уровни обученной сети, могут улучшить идентификацию заемщиков с высокими ожидаемыми потерями. В подобных случаях надзорные органы могут потребовать от финансовых учреждений сформировать резервы по рискам, которые недостаточно обеспечены.

Рассмотрев потенциальные варианты использования ИИ в деятельности центральных банков, целесообразно обосновать баланс институциональных возможностей и проблем.

Приведенные выше практические аспекты иллюстрируют значительные возможности МО и ИИ для решения проблем, лежащих в основе мандатов центральных банков. Тем не менее, существуют и проблемы, некоторые из них более общие, другие более специфичные для отдельного центрального банка.

Общей проблемой является конфликт между точностью и интерпретируемостью/объяснимостью. Некоторые модели МО могут стать почти идеальными в прогнозировании. Но, поскольку многие переменные взаимодействуют сложным и нелинейным образом, может оказаться непросто интерпретировать, насколько важны различные входные переменные для конкретного результата. Таким образом, прогнозирование может быть достигнуто ценой признания того, что базовая модель представляет собой «черный ящик», что может затруднить оценку дискриминационных искажений в алгоритмах, особенно если они были обучены на наборах предвзятых данных.

Ограниченная объяснимость также означает, что поведение модели трудно интерпретировать с человеческой точки зрения. Например, для чего прогнозируется рост инфляции или почему заявка на ипотеку была отклонена. Что касается моделей ИИ, проблема идет еще дальше, поскольку они подвержены симптому «галлюцинаций». Такие модели могут дать фактически неправильный ответ, как если бы он был правильным. «Проблема симптома «галлюцинаций» подразумевает, что LLM нуждается в человеческом контроле, особенно в задачах, требующих логических рассуждений» [38]. «Галлюцинирование» – это следствие не только качества данных для обучения, но и возможной природы модели, и сейчас отсутствуют методы, гарантирующие ее полное устранение. Однако вероятность «галлюцинаций» можно существенно снизить за счет встраивания автоматической проверки на адекватность.

Для центральных банков использование неструктурированных данных может предоставить ценную информацию, которая сможет решить ранее неразрешимые проблемы. «Преобразование неструктурированных данных, в частности текста, в структурированную форму вручную занимает много времени, подвержено человеческим ошибкам и неосуществимо в больших масштабах» [8]. Программы LLM могут облегчить работу центральным банкам в отношение анализ широкого спектра текстовых данных, таких как активность в социальных сетях, финансовые новости и их собственные отчеты (конфиденциальные или публичные). Однако использование неструктурированных и зачастую личных данных создает проблемы с точки зрения правовой базы и конфиденциальности данных.

Традиционно, большая часть данных формировалась и хранилась в государственных учреждениях с четко определенными правами доступа и обеспечения качества данных. В современных условиях большие объемы данных создаются отдельными лицами и фирмами, и хранятся в частном секторе, при наличии небольшого количества общедоступной документации. В случае обучения или создания LLM могут потребоваться значительные объемы данных, которые можно получить, например, путем сбора информации с рыночных платформ или социальных сетей, но для которых правовые рамки остаются неясными относительно того, как и для каких целей их можно использовать. Доступность неструктурированных персональных данных также вызывает обеспокоенность по поводу этики и конфиденциальности. И, хотя технологии повышения конфиденциальности постоянно совершенствуются, они еще не используются по умолчанию в моделях ИИ.

Аналитический обзор подходов к регулированию ИИ. «Регулирование ИИ – это разработка политики и законов государственного сектора для продвижения и регулирования ИИ» [27]. В настоящее время регулирование считается необходимым как для поощрения ИИ, так и для управления связанными с ним рисками. Вопросы государственного управления и политики обычно сосредоточены на технических и экономических последствиях, а также на надежных, и ориентированных на человека системах ИИ. Ключевой подход к регулированию фокусируется на рисках и предвзятости алгоритмов МО на уровне входных данных, тестирования алгоритмов, модели принятия решений и интерпретируемости результатов.

В настоящее время, нормативно-правовая и политическая среда в области ИИ является новой проблемой в региональных и национальных юрисдикциях по всему миру. С начала 2016 г. многие национальные, региональные и международные органы власти начали принимать стратегии, планы действий, и разрабатывать политические документы в области ИИ. Разные страны подошли к этой проблеме по-разному. Что касается трех крупнейших экономик, то было отмечено, что «США следуют рыночному подходу, Китай продвигает государственный подход, а Европейский Союз (ЕС) придерживается подхода, основанного на правах человека» [27].

На международном уровне было предложено как жесткое, так и мягкое регулирование ИИ [33]. Между тем, некоторые юристы считают, что «жесткие правовые подходы к регулированию ИИ сопряжены с серьезными проблемами» [31], среди которых быстрое развитие технологий ИИ, что не позволяет успевать традиционным законам и правилам за новыми приложениями, и связанными с ними рисками и преимуществами. В качестве альтернативы отдельные юристы предложили подходы «мягкого права» к регулированию ИИ, поскольку «мягкие законы» можно легко адаптировать для удовлетворения потребностей новых, развивающихся технологий ИИ и их приложений. Однако подходы «мягкого права» не имеют существенного потенциала правоприменения.

Так, в международной практике ИИ регулируется при помощи сочетания следующих инструментов [39]:

– жесткого регулирования (hard-law) – юридически обязательных норм, разрабатываемых законодателями и регуляторами;

– мягкого регулирования (soft-law) – не обязательных, но предназначенных для оказания нормативного воздействия, издаваемых и поощряемых регулятором норм (рекомендательные письма, стандарты);

– саморегулирования (self-regulation) – не обязательных к применению стандартов, принципов и кодексов поведения, созданных участниками рынка без непосредственного участия регулятора.

При этом отмечается, что страны могут делать акценты на различных инструментах регулирования в отношении ИИ, а подходы к регулированию ИИ варьируются в различных юрисдикциях. На данный момент можно выделить три основных подхода к регулированию ИИ [26; 31; 32]:

1. Ограничительный подход предусматривает принятие норм, регламентирующих разработку, внедрение и эксплуатацию систем ИИ, содержащих прямой запрет на использование отдельных систем ИИ, а также дополнительные требования к эксплуатации ИИ с повышенным риском. Данный подход реализуют ЕС и Бразилия.

2. Гибридный подход представляет собой сочетание инструментов жесткого регулирования, мягкого регулирования и саморегулирования на основе риск-ориентированных принципов. К такому подходу можно отнести модели регулирования таких стран, как Китай, Канада и США.

3. Стимулирующий подход предполагает применение инструментов мягкого регулирования (саморегулирование, этические принципы) и полное отсутствие ограничительных мер в отношении ИИ. Примеры данного подхода к регулированию – Великобритания и Сингапур.

Не остались безучастными в сфере регулирования ИИ и инициативы международных организаций [10]. Один из основополагающих документов, опубликованный Организацией экономического сотрудничества и развития (OECD) – «Рекомендации Совета OECD по ИИ», содержит пять ключевых принципов использования ИИ:

– содействие инклюзивному росту и устойчивому развитию;

– ориентированность на человека, добросовестность;

– прозрачность и интерпретируемость моделей ИИ;

– надежность и безопасность систем ИИ;

– подотчетность провайдеров ИИ [36].

Руководящие принципы Большой семёрки (G-7) [14] – «Международный Кодекс поведения хиросимского процесса для передовых систем ИИ» [29] призывают разработчиков передовых систем ИИ следовать следующим принципам:

– принимать адекватные меры по выявлению, оценке и снижению рисков, связанных с технологией ИИ, на протяжении всего жизненного цикла систем;

– отслеживать уязвимости, возникающие риски и примеры неправомерного использования систем ИИ после их выпуска на рынок;

– обнародовать информацию о возможностях, ограничениях, областях применения систем и возможностях их неправомерного использования;

– производить обмен информацией об инцидентах, связанных с использованием ИИ, с другими разработчиками ИИ, компаниями, государственными органами, представителями научного сообщества и гражданского общества;

– разрабатывать, внедрять и раскрывать политику по управлению рисками, основанную на риск-ориентированных принципах;

– внедрять надежные средства обеспечения физической безопасности и кибербезопасности на всех этапах жизненного цикла систем ИИ;

– разрабатывать и внедрять надежные механизмы аутентификации и подтверждения происхождения контента, созданного с помощью генеративного ИИ;

– в приоритетном порядке проводить научные исследования и осуществлять инвестиции в мероприятия, направленные на управление социальными рисками и рисками безопасности систем ИИ;

– уделять повышенное внимание разработке систем ИИ, направленных на решение глобальных проблем (климат, здравоохранение, безопасность, образование);

– содействовать разработке и принятию международных технических стандартов;

– реализовывать адекватные меры по обеспечению качества данных для ИИ, защите персональных данных и интеллектуальной собственности.

В российской практике – Центральный Банк РФ (Банк России) поддерживает создание условий, направленных на стимулирование развития ИИ на финансовом рынке с учетом риск-ориентированного принципа регулирования ИИ. В целях содействия развитию технологии ИИ, Банк России принимает участие в реализации следующих мероприятий:

1. Развитие регулирования оборота обезличенных персональных данных.

2. Возможность использования разработчиками ИИ сторонней инфраструктуры обработки данных.

3. Формирование подходов к распределению ответственности между разработчиком технологии ИИ и организацией-пользователем за вред, причиненный в результате применения ИИ, а также к иным вопросам, требующим дополнительной проработки на уровне законодательства: определение правового режима объектов, созданных ИИ, в том числе с позиций законодательства об интеллектуальной собственности (что особенно актуально для генеративных моделей ИИ), определение правового режима моделей ИИ как результата интеллектуальной деятельности.

В рамках реализации Национальной стратегии развития ИИ до 2030 г. [1] при участии Банка России в 2020 г. принята Концепция развития регулирования отношений в сфере технологий ИИ и робототехники до 2024 г. [2], и опубликован стандарт ГОСТ Р 59276-2020 [3] о способах обеспечения доверия к системам ИИ.

Заключение

Проведённое исследование позволило сделать следующие выводы:

1. В динамично меняющихся условиях внешней среды центральным банкам необходимо уделять особое внимание результатам и качеству деятельности финансово-экономической функции. В связи с этим, отмечается устойчивый рост их интереса к инновационным IT-решениям, основанных на базе ИИ. Однако, «существует ряд организационных и технологических барьеров, препятствующих активному внедрению ИИ в масштабах национальной (финансово-банковской) системы» [21].

2. Результаты многих исследований, в том числе авторское, демонстрируют прямую зависимость между сложностью задач и IT-решениями на базе ИИ, которые могут применяться для их выполнения. При этом, на российских ученых приходится не более 1% публично доступных работ в области ИИ, для сравнения: более 70% цитируемых исследований за 2023 г. приходились на ученых из США [35].

3. Скорость развития генеративного ИИ имеет беспрецедентный масштаб и существенно превышает скорость развития технологий предыдущего цикла. Именно поэтому важно оценить, какой эффект будет иметь внедрение генеративного ИИ или комбинаций разных его типов на деятельность центральных банков, чтобы в дальнейшем принимать адекватные управленческие решения в новой технологической реальности.

4. Аргументами за применение ИИ в масштабах ответственности центральных банков выступают:

– автоматизация и повышение качества исполняемых бизнес-процессов;

– высвобождение трудозатрат сотрудников на выполнение задач, требующих профессионального суждения;

– снижение затрат коммерческих банков от устранения дублирования полномочий;

– повышение конкурентных преимуществ организаций/компаний, подотчётных центральным банкам на финансовом рынке.

5. Сдерживающими факторами имплементации ИИ в национальные финансово-банковские системы являются:

– отсутствие четкой концепции ИИ;

– высокие затраты на внедрение ИИ, требующие значительных финансовых ресурсов;

– недостаточный уровень доверия и наличие опасений относительно безопасности и надежности ИИ;

– риск сокращения штата сотрудников.

6. Для полной реализации экономического потенциала ИИ, центральным банкам потребуется экспериментировать с технологией для оптимизации бизнес-процессов, инвестировать в привлечение квалифицированных кадров и объединять усилия с другими компаниями, научно-исследовательскими лабораториями и государством в целях ускорения прогресса.

Таким образом, скорость внедрения ИИ в деятельность центральных банков зависит от множества факторов, в связи с чем достаточно сложно предсказать ее с полной уверенностью. Часто на ранних стадиях внедрения – темпы развития ИИ начинают значительно ускоряться. Однако затем, по мере усложнения методов и технологий они замедляются. Это связано с наличием таких ограничений, как неготовность технологических возможностей, отсутствие доступности информации и качественных данных, а также угроза для их безопасности и конфиденциальности.

[1] Интернет вещей (IoT) описывает устройства с датчиками, возможностями обработки, программным обеспечением и другими технологиями, которые соединяются и обмениваются данными с другими устройствами и системами через Интернет или другие сети связи.

[2] Обработка естественного языка – NLP является междисциплинарной областью информатики и лингвистики.

[3] Low code или же «низкий код» – термин, используемый для описания типа платформы, которая позволяет организациям создавать и развертывать пользовательские приложения без обширных знаний в области программирования.

[4] No-code (от англ. «без кода») – это способ создания ИТ-продуктов (сайтов, веб – и мобильных приложений) без написания кода с помощью специальных платформ.

[5] DevOps – это методология разработки, которая помогает наладить эффективное взаимодействие разработчиков с другими IT-специалистами.

[6] MLOps (Machine Learning Operations) – это DevOps-подход для создания решений с машинным обучением.

[7] ИИ IT-операций (AIOps) – это процесс, в котором методы ИИ используются для обслуживания IT-инфраструктуры.

[8] RPA, или robotic process automation – это технология, когда компьютерные программы берут рутинные бизнес-задачи на себя.

[9] DPA – это соглашение об обработке данных.

[10] Древовидная модель – это модель эволюции языков, аналогичная концепции генеалогического древа в биологической эволюции видов. Как и в случае с видами, предполагается, что каждый язык произошел от единственного «материнского» языка, при этом языки, имеющие общего предка, принадлежат к одной языковой семье.

[11] LLM (Large Language Model) – это большие языковые модели, которые используют алгоритмы машинного обучения для обобщения, прогнозирования и генерации человеческих языков на основе больших наборов текстовых данных.

[12] Athena, новый инструмент ИИ ECB для обработки естественного языка (NLP), помогает устранить «слепые зоны» надзора и регулирования. Это позволит более 1000 надзорным органам анализировать более 5 млн. документов в рамках Единого механизма надзора (SSM).

[13] В 2014 г. Базельский комитет по банковскому надзору (BCBS) выпустил стандарт крупных рисков (LEX), целью которого является мониторинг и ограничение убытков, с которыми международно-активный банк может столкнуться от одного клиента или от группы связанных контрагентов [17]. Стандарт LEX является частью пакета реформ Базеля III, который дополняет структуру капитала, основанного на риске BCBS.

[14] Большая семёрка (англ. Group of Seven – «Группа семи», G-7) – неформальный международный клуб, объединяющий Великобританию, Германию, Италию, Канаду, Францию, Японию и США.

Источники:

2. Распоряжение Правительства РФ от 19.08.2020 N 2129-р «Об утверждении Концепции развития регулирования отношений в сфере технологий искусственного интеллекта и робототехники до 2024 года». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_360681/?ysclid=lu7mp983n752321267 (дата обращения: 24.03.2024).

3. ГОСТ Р 59276-2020. Национальный стандарт Российской Федерации. Системы искусственного интеллекта. Общие положения (утвержден и введен в действие Приказом Росстандарта от 23.12.2020 N 1371-ст). [Электронный ресурс]. URL: http://gost.gtsever.ru/Data/754/75401.pdf?ysclid=lu9nrknuxf574335575 (дата обращения: 17.03.2024).

4. Банк России. Применение искусственного интеллекта на финансовом рынке. [Электронный ресурс]. URL: file:///C:/Users/user/Desktop/%D0%98%D0%98-2024/%D0%91%D0%B0%D0%BD%D0%BA%20%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8%20%D0%98%D0%98.pdf (дата обращения: 20.03.2024).

5. Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Мониторинг финансовых инноваций в статистике центральных банков // Информатизация в цифровой экономике. – 2023. – № 2. – c. 119-138. – doi: 10.18334/ide.4.2.118424.

6. Болонин А.И., Вецин А.Ю., Мануйлов К.Е. Основы регулирования финансовых рынков. / учебник. - Москва: ООО «Русайнс», 2023. – 484 c.

7. Зорин Г. Е. Искусственный интеллект и его применение в банковской сфере // Вестник Российского университета кооперации. – 2020. – № 1(39). – c. 31-36.

8. Лаврушин О. И., Васильев И. И., Ушанов А. Е. Модели и технологии банковской деятельности. / Учебник – 2-е издание. - Москва: ООО «Издательство «КноРус», 2022. – 216 c.

9. Лаврушин О.И., Соловьев В.И., Гобарева Я.Л. Основы банковских информационных систем и технологий. / учебник. - Москва: ООО «Издательство «КноРус», 2023. – 528 c.

10. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Эволюция глобального управления экономическими процессами в контексте международных организаций с позиции национальной безопасности // Экономическая безопасность. – 2022. – № 4. – c. 1583-1614. – doi: 10.18334/ecsec.5.4.115231.

11. Лев М.Ю., Лещенко Ю.Г. Движущие силы антироссийской коалиции: проблемы современной международной безопасности // Экономическая безопасность. – 2023. – № 2. – c. 749-774. – doi: 10.18334/ecsec.6.2.117829.

12. Лев М. Ю. Современные ценовые тренды экономической безопасности мобилизационной экономики. - Москва: Издательско-торговая корпорация «Дашков и К», 2023. – 86 c.

13. Лев М.Ю., Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Механизм безопасности интегрированной системы CBDC: перспективы трансграничных платежей // Экономика, предпринимательство и право. – 2023. – № 8. – c. 3157-3178. – doi: 10.18334/epp.13.8.118841.

14. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Оценка устойчивости коммерческого банка в аспекте экономической и финансовой безопасности // Экономическая безопасность. – 2023. – № 1. – c. 173-200. – doi: 10.18334/ecsec.6.1.117469.

15. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Кибербезопасная экосистема розничных цифровых валют центральных банков: проект «Sela» и его составляющие // Банковские услуги. – 2024. – № 2. – c. 2-10.

16. Легашов М. А. Использование искусственного интеллекта банковским сектором России для сохранения лидирующих позиций в финансовых технологиях // Известия Санкт-Петербургского государственного экономического университета. – 2022. – № 6(138). – c. 73-77.

17. Лещенко Ю.Г. Макроэкономическое воздействие соглашений «Базель III» на мировую банковскую систему // Российское предпринимательство. – 2018. – № 9. – c. 2345-2366. – doi: 10.18334/rp.19.9.39350.

18. Лещенко Ю. Г. Финансовая безопасность в ракурсе стабильности финансовой системы // Обеспечение национальной экономической безопасности: новые вызовы и приоритеты: сборник тезисов международной научной конференции, Москва, 12 октября 2019 года. – Москва: ФГБОУ ВО «МГУ им. М.В. Ломоносова» (экономический факультет). Москва, 2020. – c. 74-78.

19. Лещенко Ю.Г., Хазалия И.Д. Валютная стоимость американского доллара как ключевой фактор обеспечения национальной безопасности США // Экономическая безопасность. – 2021. – № 2. – c. 291-308. – doi: 10.18334/ecsec.4.2.111881.

20. Лещенко Ю. Г. Сотрудничество Российской Федерации с Банком международных Расчетов в контексте экономической безопасности государства // Экономическая безопасность страны, регионов, организаций различных видов деятельности: Материалы Третьего Всероссийского форума в Тюмени по экономической безопасности, Тюмень, 20–21 апреля 2022 года / Отв. редактор Д.Л. Скипин. – Тюмень: ТюмГУ-Press. Тюмень, 2022. – c. 92-97.

21. Медведева М. Б., Кистинев В.Ю. Основные тренды формирования технологических платформ на мировом финансовом рынке // Сберегательное дело за рубежом. – 2023. – № 1. – c. 19-27. – doi: 10.36992/2782-5949_2023_1_19.

22. Панова Г. С. Адаптационный потенциал банков в глобальной экономике // Банковские услуги. – 2023. – № 9. – c. 2-13. – doi: 10.36992/2075-1915_2023_09_2.

23. Туруев И. Б., Перцева С. Ю. Глобальные вызовы и основные направления эволюции платежных систем // Международный бизнес. – 2023. – № 3(3). – c. 14-32.

24. Туруев И. Б., Перцева С. Ю. Платежные системы в условиях новой реальности. - Москва: ООО Издательство «Аспект Пресс», 2023. – 216 c.

25. Яков и Партнёры. Искусственный интеллект в России – 2023: тренды и перспективы. [Электронный ресурс]. URL: file:///C:/Users/user/Desktop/%D0%98%D0%98-2024/%D0%AF%D0%B8%D0%9F%20-%20%D0%98%D0%98%20%D0%B2% (дата обращения: 20.03.2024).

26. Alex Engler (April 2023). The EU and U.S. diverge on AI regulation: A transatlantic comparison and steps to alignment. [Электронный ресурс]. URL: https://www.brookings.edu/articles/the-eu-and-us-diverge-on-ai-regulation (дата обращения: 24.03.2024).

27. Barfield, Woodrow; Pagallo, Hugo (2018). Research Handbook on the Law of Artificial Intelligence. [Электронный ресурс]. URL: https://www.e-elgar.com/shop/gbp/research-handbook-on-the-law-of-artificial-intelligence-9781786439048.html (дата обращения: 24.03.2024).

28. Bloomberg. Generative AI to Become a $1.3 Trillion Market by 2032, Research Finds. [Электронный ресурс]. URL: https://www.bloomberg.com/company/press/generative-ai-to-become-a-1-3-trillion-market-by-2032-research-finds/ (дата обращения: 22.03.2024).

29. European Commission (October 2023). Hiroshima Process International Code of Conduct for Advanced AI Systems. [Электронный ресурс]. URL: https://digital-strategy.ec.europa.eu/en/library/hiroshima-process-international-code-conduct-advanced-ai-systems (дата обращения: 24.03.2024).

30. Gambacorta, L, B Kwon, T Park, P Patelli and S Zhu (2024): «CB-LMs: language models for central banking», BIS Working Papers, forthcoming. [Электронный ресурс]. URL: https://www.bis.org/publ/bisbull84.pdf (дата обращения: 23.03.2024).

31. Gary Marchant, Carlos Ignacio Gutierrez (June 2023). Soft Law 2.0: An Agile and E Soft Law 2.0: An Agile and Effective Governance Appr ernance Approach for oach for Artificial Intelligence. [Электронный ресурс]. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4473812 (дата обращения: 24.03.2024).

32. Japan’s Approach to AI Regulation and Its Impact on the 2023 G7 Presidency. Center for Strategic & International Studies (February 2023). [Электронный ресурс]. URL: https://www.csis.org/analysis/japans-approach-ai-regulation-and-its-impact-2023-g7-presidency (дата обращения: 24.03.2024).

33. Johnson W., Bowman D. M. A Survey of Instruments and Institutions Available for the Global Governance of Artificial Intelligence. [Электронный ресурс]. URL: https://www.semanticscholar.org/venue?name=IEEE%20technology%20%26%20society%20magazine (дата обращения: 24.03.2024).

34. NASA (April 2021). NASA Framework for the Ethical Use of Artificial Intelligence (AI). [Электронный ресурс]. URL: TM RDP Fillable 298.pdf (nasa.gov) (дата обращения: 22.03.2024).

35. News in depth: Russian researchers disappear from academic conferences as isolation bites (2023). [Электронный ресурс]. URL: https://sciencebusiness.net/news/international-news/news-depth-russian-researchers-disappear-academic-conferences-isolation (дата обращения: 27.03.2024).

36. Oecd (2019). Recommendation of the Council on Artificial Intelligence. [Электронный ресурс]. URL: https://legalinstruments.oecd.org/en/instruments/OECD-LEGAL-0449 (дата обращения: 24.03.2024).

37. OECD (February 2023). A blueprint for building national compute capacity for artificial intelligence. [Электронный ресурс]. URL: https://oecd.ai/en/compute-report (дата обращения: 22.03.2024).

38. Perez-Cruz F., Shin H. S. «Testing the cognitive limits of large language models», BIS Bulletin, № 83. [Электронный ресурс]. URL: https://www.bis.org/publ/bisbull83.pdf (дата обращения: 24.03.2024).

39. Wojtek Buczynski, Felix Steffek Hard Law and Soft Law Regulations of artificial Intelligence in Investment Management. [Электронный ресурс]. URL: https://www.researchgate.net/publication/370745584_Hard_Law_and_Soft_Law_Regulations_of_Artificial_Intelligence_in_Investment_Management (дата обращения: 24.03.2024).

Страница обновлена: 29.07.2026 в 18:14:34

Download PDF | Downloads: 94

The concept of artificial intelligence in the activities of central banks: institutional opportunities

Lev M.Y., Bolonin A.I., Turuev I.B., Leshchenko Y.G.Journal paper

Economic security

Volume 7, Number 4 (April 2024)

Abstract:

Artificial intelligence contributes to a wide range of opportunities to support the mandates of central banks. It also creates problems, some of which are general and some of which are specific to a particular central bank.

The article provides a brief overview of AI concepts and identifies trends in its development. A roadmap of AI development trends has been constructed. On the basis of the roadmap, the institutional possibilities for the application AI by central banks are substantiated. The main obstacles to the full implementation of AI in the Russian financial market are identified. Measures to overcome them are suggested. Current approaches to AI regulation at the national (Russian) and international levels are analyzed.

Despite the intensive AI development, there is a constant dependency between the complexity of tasks and AI-based IT solutions that can be used to solve them.

The results of the study can be used by the Bank of Russia in the implementation of its functions ands by commercial banks to increase the efficiency of their activities in the context of intensive development of AI-based financial technology.

Keywords: artificial intelligence, machine learning, central bank, institutional opportunity, financial system, payment system, financial market, financial stability, security

JEL-classification: L52, O25, O38, O43

References:

Alex Engler (April 2023)The EU and U.S. diverge on AI regulation: A transatlantic comparison and steps to alignment. Retrieved March 24, 2024, from https://www.brookings.edu/articles/the-eu-and-us-diverge-on-ai-regulation

Barfield, Woodrow; Pagallo, Hugo (2018). Research Handbook on the Law of Artificial Intelligence. Retrieved March 24, 2024, from https://www.e-elgar.com/shop/gbp/research-handbook-on-the-law-of-artificial-intelligence-9781786439048.html

BloombergGenerative AI to Become a $1.3 Trillion Market by 2032, Research Finds. Retrieved March 22, 2024, from https://www.bloomberg.com/company/press/generative-ai-to-become-a-1-3-trillion-market-by-2032-research-finds/

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). Monitoring finansovyh innovatsiy v statistike tsentralnyh bankov [The monitoring of financial innovation in the central banks' statistics]. Informatization in the Digital Economy. 4 (2). 119-138. (in Russian). doi: 10.18334/ide.4.2.118424.

Bolonin A.I., Vetsin A.Yu., Manuylov K.E. (2023). Osnovy regulirovaniya finansovyh rynkov [Fundamentals of financial market regulation] (in Russian).

European Commission (October 2023)Hiroshima Process International Code of Conduct for Advanced AI Systems. Retrieved March 24, 2024, from https://digital-strategy.ec.europa.eu/en/library/hiroshima-process-international-code-conduct-advanced-ai-systems

Gambacorta, L, B Kwon, T Park, P Patelli and S Zhu (2024): «CB-LMs: language models for central banking», BIS Working Papers, forthcoming. Retrieved March 23, 2024, from https://www.bis.org/publ/bisbull84.pdf

Gary Marchant, Carlos Ignacio Gutierrez (June 2023)Soft Law 2.0: An Agile and E Soft Law 2.0: An Agile and Effective Governance Appr ernance Approach for oach for Artificial Intelligence. Retrieved March 24, 2024, from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4473812

Japan’s Approach to AI Regulation and Its Impact on the 2023 G7 PresidencyCenter for Strategic & International Studies (February 2023). Retrieved March 24, 2024, from https://www.csis.org/analysis/japans-approach-ai-regulation-and-its-impact-2023-g7-presidency

Johnson W., Bowman D. M. A Survey of Instruments and Institutions Available for the Global Governance of Artificial Intelligence. Retrieved March 24, 2024, from https://www.semanticscholar.org/venue?name=IEEE%20technology%20%26%20society%20magazine

Lavrushin O. I., Vasilev I. I., Ushanov A. E. (2022). Modeli i tekhnologii bankovskoy deyatelnosti [Models and technologies of banking activity] (in Russian).

Lavrushin O.I., Solovev V.I., Gobareva Ya.L. (2023). Osnovy bankovskikh informatsionnyh sistem i tekhnologiy [Fundamentals of banking information systems and technologies] (in Russian).

Legashov M. A. (2022). Ispolzovanie iskusstvennogo intellekta bankovskim sektorom Rossii dlya sokhraneniya lidiruyushchikh pozitsiy v finansovyh tekhnologiyakh [The use of artificial intelligence by the Russian banking sector to maintain a leading position in financial technologies]. Bulletin of the Saint Petersburg State University of Economics. (6(138)). 73-77. (in Russian).

Leschenko Yu. G. (2020). Finansovaya bezopasnost v rakurse stabilnosti finansovoy sistemy [Financial security from the perspective of the stability of the financial system] Ensuring national economic security: new challenges and priorities. 74-78. (in Russian).

Leschenko Yu. G. (2022). Sotrudnichestvo Rossiyskoy Federatsii s Bankom mezhdunarodnyh Raschetov v kontekste ekonomicheskoy bezopasnosti gosudarstva [Cooperation of the Russian Federation with the Bank for International Settlements in the context of economic security of the state] Economic security of the country, regions, organizations of various types of activity. 92-97. (in Russian).

Leschenko Yu.G. (2018). Makroekonomicheskoe vozdeystvie soglasheniy «Bazel III» na mirovuyu bankovskuyu sistemu [Macroeconomic impact of the agreement «Basel III» on the world banking system]. Russian Journal of Entrepreneurship. 19 (9). 2345-2366. (in Russian). doi: 10.18334/rp.19.9.39350.

Leschenko Yu.G., Khazaliya I.D. (2021). Valyutnaya stoimost amerikanskogo dollara kak klyuchevoy faktor obespecheniya natsionalnoy bezopasnosti SShA [The currency value of the US dollar as a key factor in ensuring the national security of the United States]. Economic security. 4 (2). 291-308. (in Russian). doi: 10.18334/ecsec.4.2.111881.

Lev M. Yu. (2023). Sovremennye tsenovye trendy ekonomicheskoy bezopasnosti mobilizatsionnoy ekonomiki [Modern price trends of economic security of the mobilization economy] (in Russian).

Lev M.Yu., Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). Mekhanizm bezopasnosti integrirovannoy sistemy CBDC: perspektivy transgranichnyh platezhey [The security mechanism of the integrated CBDC system: prospects for cross-border payments]. Journal of Economics, Entrepreneurship and Law. 13 (8). 3157-3178. (in Russian). doi: 10.18334/epp.13.8.118841.

Lev M.Yu., Leschenko Yu.G. (2023). Dvizhushchie sily antirossiyskoy koalitsii: problemy sovremennoy mezhdunarodnoy bezopasnosti [The driving forces behind the anti-Russian coalition: challenges to contemporary international security]. Economic security. 6 (2). 749-774. (in Russian). doi: 10.18334/ecsec.6.2.117829.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2022). Evolyutsiya globalnogo upravleniya ekonomicheskimi protsessami v kontekste mezhdunarodnyh organizatsiy s pozitsii natsionalnoy bezopasnosti [The evolution of global economic governance in the context of international organisations from a national security perspective]. Economic security. 5 (4). 1583-1614. (in Russian). doi: 10.18334/ecsec.5.4.115231.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2023). Otsenka ustoychivosti kommercheskogo banka v aspekte ekonomicheskoy i finansovoy bezopasnosti [Assessing the sustainability of a commercial bank in terms of economic and financial security]. Economic security. 6 (1). 173-200. (in Russian). doi: 10.18334/ecsec.6.1.117469.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2024). Kiberbezopasnaya ekosistema roznichnyh tsifrovyh valyut tsentralnyh bankov: proekt «Sela» i ego sostavlyayushchie [Cybersecure ecosystem of retail digital currencies of central banks: the «sela» project and its components]. Banking services. (2). 2-10. (in Russian).

Medvedeva M. B., Kistinev V.Yu. (2023). Osnovnye trendy formirovaniya tekhnologicheskikh platform na mirovom finansovom rynke [The main trends in the formation of technological platforms in the global financial market]. Sberegatelnoe delo za rubezhom. (1). 19-27. (in Russian). doi: 10.36992/2782-5949_2023_1_19.

NASA (April 2021)NASA Framework for the Ethical Use of Artificial Intelligence (AI). Retrieved March 22, 2024, from TM RDP Fillable 298.pdf (nasa.gov)

News in depth: Russian researchers disappear from academic conferences as isolation bites (2023). Retrieved March 27, 2024, from https://sciencebusiness.net/news/international-news/news-depth-russian-researchers-disappear-academic-conferences-isolation

OECD (February 2023)A blueprint for building national compute capacity for artificial intelligence. Retrieved March 22, 2024, from https://oecd.ai/en/compute-report

Oecd (2019)Recommendation of the Council on Artificial Intelligence. Retrieved March 24, 2024, from https://legalinstruments.oecd.org/en/instruments/OECD-LEGAL-0449

Panova G. S. (2023). Adaptatsionnyy potentsial bankov v globalnoy ekonomike [Adaptive potential of banks in the global economy]. Banking services. (9). 2-13. (in Russian). doi: 10.36992/2075-1915_2023_09_2.

Perez-Cruz F., Shin H. S. «Testing the cognitive limits of large language models», BIS Bulletin, № 83. Retrieved March 24, 2024, from https://www.bis.org/publ/bisbull83.pdf

Turuev I. B., Pertseva S. Yu. (2023). Globalnye vyzovy i osnovnye napravleniya evolyutsii platezhnyh sistem [Global challenges and major trajectories of payment systems evolution]. Mezhdunarodnyy biznes. (3(3)). 14-32. (in Russian).

Turuev I. B., Pertseva S. Yu. (2023). Platezhnye sistemy v usloviyakh novoy realnosti [Payment systems in a new reality] (in Russian).

Wojtek Buczynski, Felix Steffek Hard Law and Soft Law Regulations of artificial Intelligence in Investment Management. Retrieved March 24, 2024, from https://www.researchgate.net/publication/370745584_Hard_Law_and_Soft_Law_Regulations_of_Artificial_Intelligence_in_Investment_Management

Zorin G. E. (2020). Iskusstvennyy intellekt i ego primenenie v bankovskoy sfere [Artificial intelligence and its application in the banking sector]. The Bulletin of the Russian University of Cooperation. (1(39)). 31-36. (in Russian).